欧州自動車テレマティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

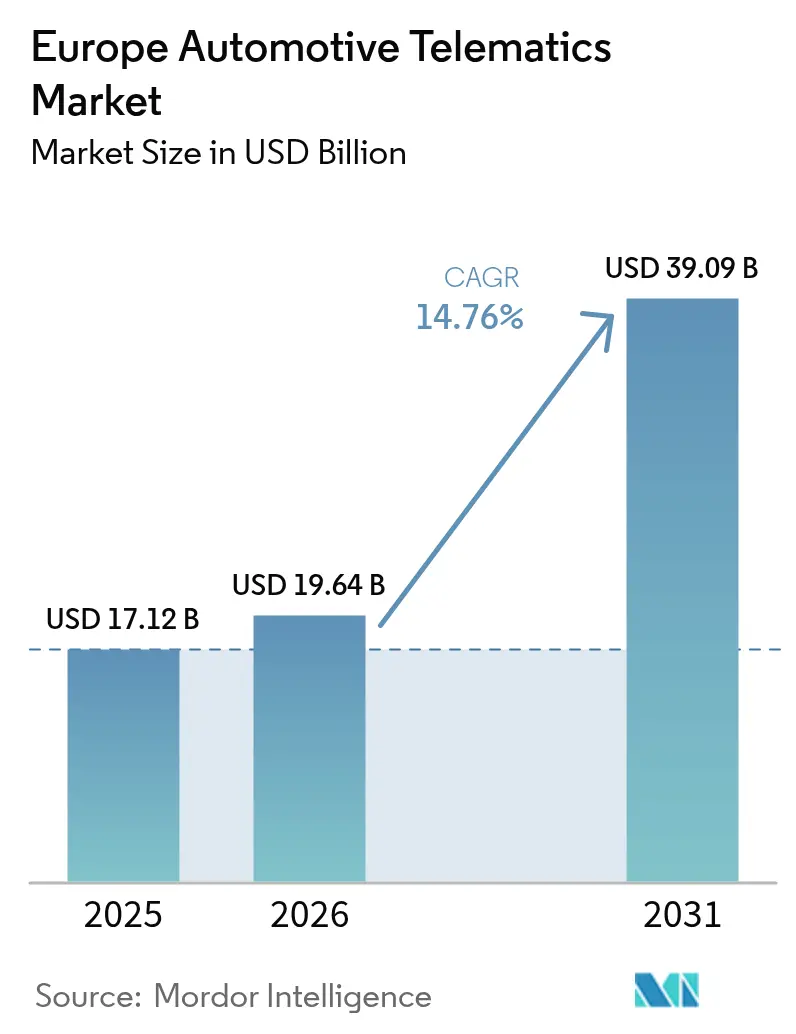

| 基準年の市場規模 (2025) | 17.12 十億米ドル |

| 市場規模 (2026) | 19.64 十億米ドル |

| 市場規模 (2031) | 39.09 十億米ドル |

| 成長率 (2026 - 2031) | 14.76% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州自動車テレマティクス市場分析

欧州自動車テレマティクス市場規模は2026年に199億6,400万米ドルと推定され、2025年の171億2,000万米ドルから成長し、2031年には390億9,000万米ドルに達する見込みで、2026年から2031年にかけて14.76%のCAGRで成長します。コネクティビティは任意の差別化要素から規制上の基準値および継続的収益の触媒へと、その位置づけが変化しています。欧州委員会のeCallマンデートにより、新車への工場設置型モデムが義務付けられ、すべての車両がデータ生成ノードへと転換されます。フリートオペレーターは低排出ゾーンの拡大に伴いテレマティクスをESGスコアカードに組み込んでいる一方、保険会社はリアルタイムの運転行動と保険料を連動させる走行実績連動型(UBI)価格設定を加速しています。ドイツの自動車メーカーはプラットフォームの規模を支えていますが、成熟した保険テレマティクスエコシステムとブレグジット後の試験環境の柔軟性を背景に、英国がより速い成長を見せています。サービス面では、フリート管理モジュールが引き続き収益の主力ですが、ソフトウェア定義型車両が戦略的な焦点となる中、V2Xおよびオーバー・ザ・エア(OTA)アップデートが急速に台頭しています。ティア1サプライヤー、通信キャリア、クラウドベンダーが単純な資産追跡を超えたデータ収益化機会に集中する中、競争の激度は高まっています。

主要レポートポイント

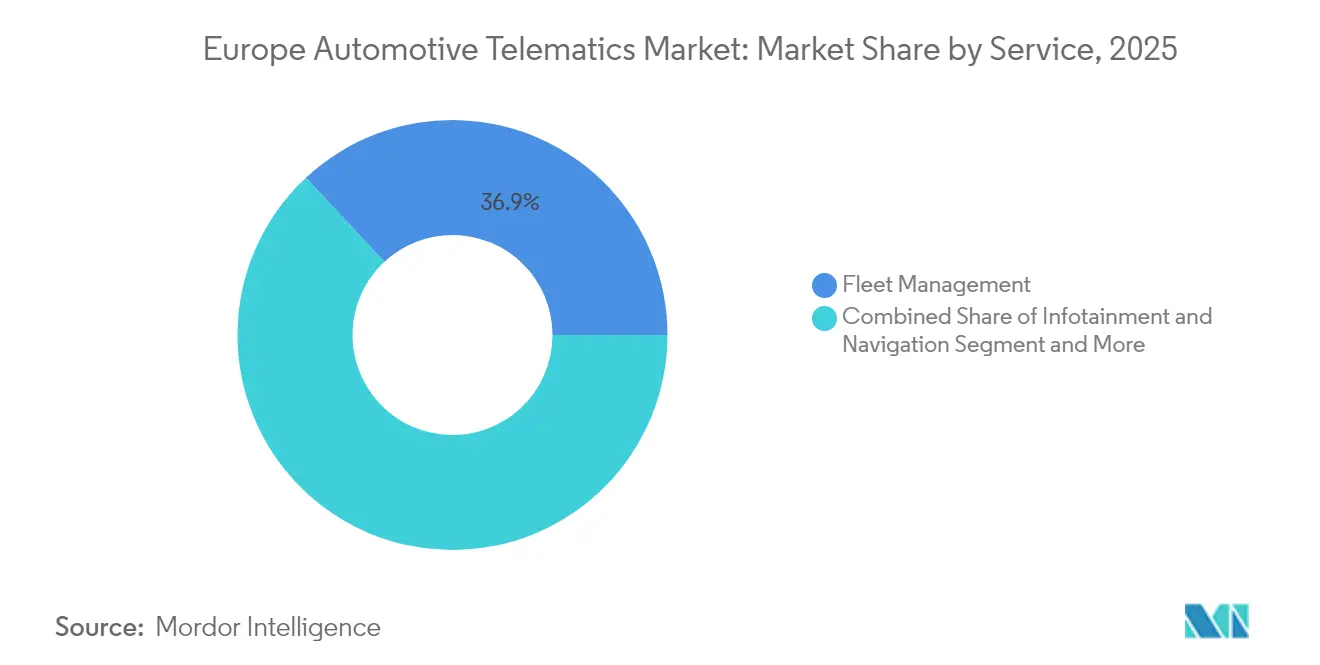

- サービス別では、フリート管理が2025年の欧州自動車テレマティクス市場シェアの36.94%を占め、V2XおよびOTAアップデートは2031年まで16.95%のCAGRで拡大する見込みです。

- 販売チャネル別では、OEM搭載システムが2025年の欧州自動車テレマティクス市場規模の79.71%を掌握しており、アフターマーケットは最も急成長するチャネルで16.48%のCAGRを記録しています。

- 接続ソリューション別では、組み込み型テレマティクスが2025年の欧州自動車テレマティクス市場シェアの54.05%を占め、スマートフォン統合型アーキテクチャが16.89%のCAGRで拡大しています。

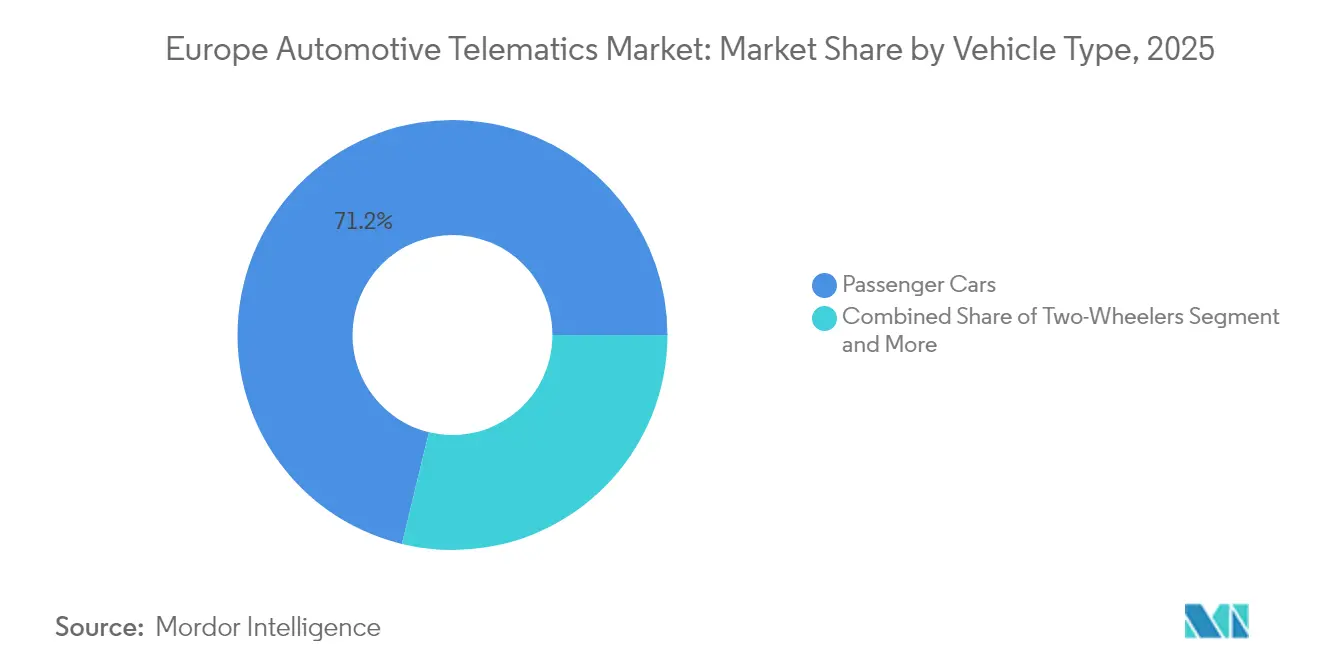

- 車両タイプ別では、乗用車が2025年の収益の71.22%を生み出しており、小型商用車は2031年まで16.55%のCAGRを記録すると予測されています。

- エンドユーザー別では、フリートオペレーターが2025年の需要の54.16%を占め、保険・リース会社が最も急成長するコホートで17.09%のCAGRを示しています。

- 国別では、ドイツが2025年の収益シェア41.02%でトップとなり、英国は2031年まで15.42%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州自動車テレマティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フリート管理デジタル化の波 | +2.8% | ドイツ、フランス、英国、ベネルクス、ポーランド | 中期(2〜4年) |

| 欧州全域における5GおよびV2Xの展開 | +2.4% | ドイツ、フランス、英国、北欧地域 | 長期(4年以上) |

| EUのeCallおよび安全マンデートの追い風 | +2.1% | EU27、英国、ノルウェー、スイス | 短期(2年以内) |

| ソフトウェア定義型収益に向けたOEMの推進 | +2.3% | ドイツ、フランス、英国、スウェーデン | 中期(2〜4年) |

| インフォテインメントおよびナビゲーション需要の急増 | +1.9% | ドイツ、英国、フランス、イタリア、スペイン | 中期(2〜4年) |

| ESG連動型CO₂報告要件 | +1.6% | EU27、英国の都市低排出ゾーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フリート管理デジタル化の波

欧州のフリートは、ルート最適化、ドライバースコアリング、予知保全のためにテレマティクスの採用を急速に拡大しています。これらの取り組みは、燃料窃盗の防止、ダウンタイムの最小化、顧客満足度の向上を目的としています。導入事例によると、予知保全は計画外の停止を大幅に削減できることが明らかになっています。また、ジオフェンシングは配送証明のワークフローを効率化し、請求サイクルの短縮と業務効率の向上に貢献しています。著名なフリート管理プラットフォームが実施した最近の調査によれば、欧州のフリート管理者の相当数が近い将来にテレマティクスの活用範囲を拡大する意向を示しています。その主な動機として、より厳格な排出規制への対応と、電気自動車への投資対効果のより良い可視化が挙げられています。プラットフォームの統合という潮流がより鮮明になっており、ある技術ベンダーがモビリティ部門を買収してハードウェア、コネクティビティ、ソフトウェアを単一契約に統合したことがその好例です。このアプローチにより、統合プロセスが簡素化され、フリート購入者の総所有コストが大幅に削減されるため、企業にとってより魅力的な選択肢となっています。

欧州全域における5GおよびV2Xの展開

欧州接続ファシリティは、数千キロメートルに及ぶ幹線道路に路側ユニットを設置するための多額の資金を割り当てています。この取り組みにより、協調型アダプティブクルーズコントロールとプラトーニングが実現し、トラックの燃料消費量の顕著な削減につながります。ドイツのアウトバーンやフランスのA10などの主要回廊が、C-V2X実装の最前線に立っています。OEMは、予測される規制要件に対応するため、クアルコムおよびNXPの先進チップセットを次期車両モデルに積極的に組み込んでいます。低レイテンシ能力を持つ5G技術の統合は、安全性の向上に加え、遠隔操作シャトルのパイロットや動的速度制限の配信などの革新的なアプリケーションを支援します。こうした進歩は、インフラ開発への継続的な投資の根拠をさらに強固なものにしています。

ソフトウェア定義型収益に向けたOEMの推進

自動車メーカーは、一回限りの機能バンドルからOTAパイプラインを通じて提供される継続的なソフトウェアサブスクリプションへと移行しています。プレミアムブランドはすでに、増分馬力、高度な駐車機能、リモート空調制御を年額または月額サービスとして収益化しています[1]「eSync、ArmをeSyncアライアンスのチャーターメンバーとして発表」 eSync Alliance、esyncalliance.org。この戦略は、エンタイトルメント管理、課金、および迅速な機能有効化をサポートするセキュアな双方向テレマティクスチャネルに依存しています。初期の導入事例によると、予知保全は保証クレームを削減できることが示されており、電動化が進む市場においてハードウェア利益が侵食される中、継続的なデジタル収益がマージンバッファーを提供します。

EUのeCallおよび安全マンデートの追い風

欧州連合は、すべての新型乗用車および小型商用車に自動緊急通報モジュールの搭載を義務付けています。この規制により、新車の相当数がシステムを搭載するに至っています[2]「eCall実装レポート2024」、欧州委員会、ec.europa.eu。eCallを支えるハードウェアは、盗難車両の追跡、リモート診断、サブスクリプション型ナビゲーションなどの高度なサービスの基盤にもなっています。消費者が常時接続をますます受け入れるようになるにつれ、データ共有への意欲が高まり、保険会社やフリート管理者がリアルタイムの運転テレメトリーにアクセスできるようになっています。この規制は先進運転支援システム(ADAS)にも影響を与えており、eCallのGNSS受信機やクラッシュセンサーなどのコンポーネントが、現在ではさまざまなデジタル機能に活用されています。ブレグジット後、英国も同様のマンデートを実施し、主要欧州市場全体での規制の一貫性が確保されています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GDPRコンプライアンスコストの増大 | -1.2% | EU27、英国、EEA | 短期(2年以内) |

| 2G/3Gサービス終了に伴うレトロフィット負担 | -1.1% | ドイツ、オランダ、英国、北欧地域 | 短期(2年以内) |

| 小型車における組み込み型ハードウェアBOMの高コスト | -0.9% | 南欧および東欧 | 中期(2〜4年) |

| OEMデータスキーマの断片化 | -0.7% | 汎欧州マルチブランドフリートオペレーター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GDPRコンプライアンスコストの増大

テレマティクスプロバイダーは、一般データ保護規則(GDPR)の規定に基づき、同意管理ダッシュボードの導入、データの保存・転送時の暗号化の実施、および長期間にわたる広範な監査ログの維持が求められています。これらの法的・技術的要件はプログラムコストを著しく押し上げ、コンプライアンスを確保するためのリソースや専門チームが不足しがちな小規模アフターマーケット事業者にとって大きな課題となっています。さらに、GDPRは商業化プロセスを複雑かつ長期化させており、新たな分析・収益化施策を開始する前にプライバシー影響評価の実施が義務付けられています。ISO 27001などの認定資格を取得し、リアルタイムの同意管理システムを導入している企業は、リスク軽減を重視する大企業フリートに訴求することができます。しかし、こうした企業は運営コストが高くなるため、コスト意識の高い顧客がコンプライアンス基準の緩い代替サービスを選択するケースもあります。

2G/3Gサービス終了に伴うレトロフィット負担

欧州全域の携帯通信事業者は旧来の2Gおよび3G帯域のサービスを終了しており、レガシーテレマティクスユニットが使用不能となっています。多数の商用車がハードウェアの交換を必要としており、コストはユニットや設置要件によって異なります。中小フリートオペレーターはこれらのアップグレードを先延ばしにする傾向があり、機器が検査に不合格となったり、コンプライアンスの期限が迫った場合にのみ対応する傾向があります。旧式テレマティクスシステムの廃棄は電子廃棄物(eウェイスト)の懸念をさらに悪化させ、すでにコストがかかりリソース集約的なレトロフィットプロセスに環境コンプライアンス上の課題を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:パフォーマンスの基盤とソフトウェアの上昇余地

フリート管理は2025年のサービス収益の36.94%を占め、欧州自動車テレマティクス市場の根幹であり続けています。その価値提案は具体的です。リアルタイム追跡による燃料窃盗の削減、ドライバーコーチングによる事故防止、ルート最適化による配送時間の短縮が総合的にフリートの生産性と顧客満足度を高めています。次に診断・予知保全が続き、フリートが事後対応型から状態基準型の保全へ移行することで、ダウンタイムを削減します。安全・セキュリティモジュールはeCall搭載基盤の恩恵を受けていますが、機能が標準化されるにつれてマージンが圧迫されています。

V2XおよびOTAサービスは現時点では規模が小さいものの、16.95%のCAGRで最も急成長するカテゴリーです。OTAアップデートにより、自動車メーカーは車両のライフサイクル全体にわたって新機能やセキュリティパッチを提供でき、リコールコストを削減し継続的な収益を生み出すことができます。V2Xは協調型走行や交差点警告を可能にし、車両をより大きな交通ネットワークのノードとして位置付けます。保険テレマティクスの成長は、走行実績連動型ポリシーが安全運転に低い保険料という形で報いるUK・イタリアなどの高普及市場に集中しています。サービスが進化するにつれ、OTAモジュールの欧州自動車テレマティクス市場規模はレガシー安全機能を上回ると予測されており、プラットフォームが追跡から継続的なソフトウェア提供へとシフトしていることが浮き彫りになります。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

販売チャネルタイプ別:工場制御とレトロフィットの機動性

OEM搭載テレマティクスは2025年の総導入数の79.71%を占め、規制上のマンデートおよびデータフットプリントを管理したい自動車メーカーのニーズに牽引されています。工場搭載システムはCANバスと深く統合されており、リモート診断とセキュアなOTAファームウェアアップデートを可能にします。このタイトな統合はデータの所有権も保護し、サブスクリプション型サービスモデルの前提条件となっています。

アフターマーケットは16.48%のCAGRで拡大しており、2018年以前の車両を持つフリートや、新車を購入せずに保険割引を求めるコスト意識の高い消費者に訴求しています。プラグアンドプレイ型のOBD-IIドングルおよびハードワイヤー型トラッカーは、OEMソリューションの約3分の1のコストで、より迅速なアップグレードが可能です。2G/3Gネットワークの廃止に伴い、多くのレガシーアフターマーケット機器が旧式化しており、4G/5G対応ユニットへの需要が高まっています。長期的には、市場はOEMが大きなシェアを維持しつつ、アフターマーケットセグメントがレトロフィット需要に対応するというバランスに達すると予測されています。このトレンドは、欧州自動車テレマティクス市場における規制要件と適応可能なソリューションへの需要の相互作用を示しています。

接続ソリューション別:組み込み型の信頼性とスマートフォンのコスト効率の融合

組み込み型テレマティクスは2025年に54.05%のシェアを占め、ドライバーのスマートフォンからの独立性と、リモートエンジン遮断やセキュアなOTAパッチを可能にする深いシステム統合が評価されています。組み込み型ユニットの欧州自動車テレマティクス市場シェアは、ハードウェアルート・オブ・トラストアーキテクチャを優遇する可能性が高い、迫りくるサイバーセキュリティ認証提案の恩恵も受けています。

スマートフォン統合型アプローチは、バジェットモデルや新興市場向けバリアントがナビゲーションや音声アシスタントの処理を民生機器にオフロードし、コンピューティングやアンテナコストを1台当たり100〜200ユーロ節約できることから、16.89%のCAGRで普及が進んでいます。ハイブリッド設計も登場しており、コアテレマティクスは組み込み型を維持しつつ、インフォテインメントアプリケーションはスマートフォンからミラーリングするという、OEM制御と消費者の使い慣れたインターフェースのバランスを取ったブレンドスタックが実現されています。テザード型ソリューションは、レンタカー、ライドシェア、10代ドライバーモニタリングなどのニッチな用途に対応していますが、使用上の摩擦と機能の制限に直面しています。5Gネットワークが成熟するにつれ、組み込み型とスマートフォン戦略は共存することになります。それでも、欧州自動車テレマティクス市場においてミッションクリティカルな安全および規制コンプライアンスには、組み込み型ハードウェアが根幹であり続けると考えられます。

車両タイプ別:乗用車の規模とLCVのモメンタム

乗用車が市場を支配し、2025年の収益の71.22%を占めています。車両登録台数の堅調な増加とインフォテインメントサブスクリプションの著しい普及がこのトレンドを牽引しています。購入者はナビゲーションおよび安全機能を優先しており、スポーツユーティリティビークル(SUV)や多目的車(MPV)がファミリー旅行で最も人気の選択肢となっています。一方、よりコスト意識の高い都市部の通勤者はハッチバックやセダンを好みます。これらの車種は、サブスクリプションサービスの費用対効果の高い代替手段としてスマートフォンミラーリングソリューションに依存することが多いです。

小型商用車(LCV)は最も急速な成長を示しており、16.55%のCAGRで拡大しています。これはeコマースの成長と、リアルタイムルーティングおよびジオフェンス付き配送証明を必要とするラストマイル配送オペレーターによって牽引されています。大型トラックは台数は少ないものの、タコグラフの義務付けと燃料最適化によるリターンから、ユニット当たりの支出額が高くなっています。二輪車の普及率は10%未満にとどまっていますが、イタリアとフランスの保険会社の取り組みは、安全な走行を評価する走行実績連動型製品の潜在市場を示唆しています。LCVの加速する採用は、荷物量の増加と都市ロジスティクスによる配送時間の短縮が進む中、欧州自動車テレマティクス市場規模の全体的な成長を継続的に牽引するでしょう。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

エンドユーザー別:業務規模とリスク価格設定のイノベーション

フリートオペレーターは2025年の需要の54.16%を貢献しており、エンタープライズテレマティクスを活用して倉庫管理、ジャストインタイム在庫管理、マルチモーダル積荷バランシングを統合しています。大手物流グループは、ドライバー不足と燃料価格の変動という環境下で、ダウンタイムを最小化し資産稼働率を高めるために予知診断を活用しています。

保険・リース会社は17.09%のCAGRで成長のリーダーであり、人口統計的平均値ではなく実際の運転データにリスクを連動させる走行実績連動型保険引受によって牽引されています。欧州の保険会社は、テレマティクス契約者の保険金請求頻度が15〜20%低いことを報告しており、若年層や都市部のドライバーを引き付ける保険料割引を正当化しています。個人消費者は無料トライアル終了後のサブスクリプション解約により、1台当たりの収益が低くなっています。しかし、カーシェアリングやライドプールフリートなどのモビリティプロバイダーは、キーレスエントリーや分単位の課金を実現するテレマティクスなしには運営できません。モビリティデータスペースの構築に向けた規制の取り組みは、匿名化データへのアクセスを標準化し、ネットワーク効果を増幅させ、欧州自動車テレマティクス市場内の高成長エンドユーザーセグメントを持続させる可能性があります。

地域分析

ドイツは生産・サプライヤーエコシステムにおける規模の優位性が、欧州自動車テレマティクス市場の41.02%のシェアを支えています。自社開発したフォルクスワーゲンのCariadプラットフォームは、特定の期間内にグループ傘下の各ブランドのデータを統合するよう設計されています。この取り組みは、OTAアップデートと車内決済システムのための効率的なチャネルの確立を目指し、業務効率とユーザーエクスペリエンスの向上を図るものです。BMWは、市場での勢いが増し続けているConnectedDriveサブスクリプションの採用増加を背景に、ソフトウェアおよびサービス収益の著しい成長を報告しています。一方、ダイムラートラックのFleetboardは多数の車両を接続し、テレマティクスと独自の安全システムを統合して、包括的で垂直統合型のフリート管理ソリューションを提供しています。

英国は15.42%のCAGRで前進しており、成熟した保険テレマティクスエコシステムと、コネクテッドおよび自律走行車のトライアルを加速する規制サンドボックスによって牽引されています。Admiral GroupのLittleBoxプログラムは多数の車両を監視し、安全運転習慣を促進するための大幅な保険料削減を提供しています。ロンドンの超低排出ゾーン(Ultra Low Emission Zone)の拡大により、リアルタイムの排出量追跡の必要性が高まっています。この動向が、厳しい排出基準への準拠を目指す都市部の配送・サービスフリートを中心に、レトロフィットテレマティクスソリューションへの需要を増大させています。

フランス、イタリア、スペインは、排出ゾーンの規制強化と保険会社のイノベーションを通じて成長を後押ししています。Stellantisは広範な商用車ラインナップに統合テレマティクスコックピットを提供し、Generaliのフレキシブルユースポリシーは低走行距離の都市モータリストに共鳴しています。スペインの宅配業者大手は歩行者専用市街地を走行するためにテレマティクスを導入しており、イタリアは高い事故率を抑制するためオートバイテレマティクスの先駆者となっています。EUの資金が5Gコリドーを支援する中、東欧も追いつきつつあり、ポーランドはリアルタイムの配送証明フィードを必要とする物流ハブとして位置付けられています。ロシアの採用は依然として低調ですが、Yandexのような地場大手がインポート制約を部分的に相殺するための独自プラットフォームを構築しています。

競争環境

市場には中程度の競争集中度が見られ、主要サプライヤーであるContinental、Bosch、TomTom、Geotab、Verizon Connectが収益の大きなシェアを占めています。ティア1サプライヤーはハードウェア面でのプレゼンスを活かし、テレマティクスとADASセンサーをバンドルすることで、OEMとの関係をさらに強化しています。純粋プレイプラットフォームのGeotabは、マルチブランドフリートのデータを集約する高度なクラウドアナリティクスで独自性を発揮し、自動車業界の主要プレイヤーとの契約獲得を実現しています。一方、Vodafone AutomotiveやOrange Business Servicesなどの通信大手は、ネットワーク所有権を活かして大規模なバンドル型コネクティビティ・テレマティクスソリューションを提供しています。同時に、クラウドハイパースケーラーはターンキー型データレイクで存在感を高め、ソフトウェア定義型車両の進化する戦略に沿ったサービスを提供しています。

ContinentalのCAEdgeプラットフォームはエッジコンピューティングイノベーションの最前線にあり、センサーフュージョンをローカルで処理することでクラウドコストを大幅に削減しレイテンシを最小化しています[3]「CAEdgeプラットフォーム発表」、Continental AG、continental-press.com。Verizon Connectは、データレジデンシー要件への対応とサービス速度の向上のため、地域クライアントのニーズに応えるデータセンターを欧州に設立しています。

差別化の焦点はハードウェアから高度なソフトウェアアルゴリズムへと移行しています。これらのアルゴリズムは、デジタルツイン、コンポーネント故障の予測、セキュアなデータマーケットプレイスの構築などのイノベーションを推進しています。認定資格を取得し、データ保護規制への明確なコンプライアンスを実証したプロバイダーは、エンタープライズおよび政府契約を獲得するだけでなく、強力な規制上の優位性も構築しています。二輪車保険テレマティクスやカーシェアリングフリートなどの新興領域に明確な機会が見られます。精密な課金と自動損傷検知を必要とするこれらのセクターは、迅速にスケールアップして既存競合他社を凌駕できる機動力ある事業者にとって大きな成長ポテンシャルをもたらします。

欧州自動車テレマティクス業界リーダー

Robert Bosch GmbH

Continental AG

Vodafone Automotive

TomTom International BV.

Octo Group S.p.A

- *免責事項:主要選手の並び順不同

業界における最近の動向

- 2025年10月:Polestarは、電気自動車フリートの監視・最適化を目的とした最先端サービス「フリートテレマティクス」を発表しました。このサービスはリアルタイムデータと実用的なインサイトを提供し、追加のハードウェアや設置コストなしにスムーズな統合を実現します。Echoes、Geotab、High Mobilityとのパートナーシップのもと、Polestarフリートテレマティクスはフリートオペレーターにリアルタイムの車両データと使用状況分析を提供し、効率を向上させます。

- 2025年6月:戦略的な動きとして、Targa TelematicsはVolvo Carsと提携し、欧州全域のVolvo車両のデータを活用することとなりました。この協業により、Targa Telematicsは各種Volvoモデルのデータストリームをプラットフォームへダイレクトに統合することが可能になります。本パートナーシップは、走行距離、燃料消費量、GPS座標、電気自動車データ、施錠・解錠などのリモート機能から得られるインサイトを活用し、革新的なコネクテッドモビリティサービスの開発を目指すものです。これらすべての進歩は、プライバシーおよび安全規制への完全なコンプライアンスを確保しながら実施されます。

欧州自動車テレマティクス市場レポートの範囲

本レポートの範囲には、サービス別(インフォテインメントおよびナビゲーション、フリート管理、安全・セキュリティ、診断・予知保全、保険テレマティクス、V2XおよびOTAアップデート)、販売チャネルタイプ別(OEM搭載およびアフターマーケット)、接続ソリューション別(組み込み型、スマートフォン統合型、テザード・ポータブル型)、車両タイプ別(二輪車、乗用車、LCV、中型・大型商用車)、エンドユーザー別(個人消費者、フリートオペレーター、保険・リース会社、カーシェアリング・モビリティプロバイダー)のセグメント分析が含まれます。また、ドイツ、英国、フランス、イタリア、スペイン、ロシア、欧州その他を含む国別セグメント分析もカバーしています。市場規模および成長予測は米ドルの金額ベースで提供されます。

| インフォテインメントおよびナビゲーション |

| フリート管理 |

| 安全・セキュリティ |

| 診断・予知保全 |

| 保険テレマティクス |

| V2XおよびOTAアップデート |

| OEM搭載 |

| アフターマーケット |

| 組み込み型 |

| スマートフォン統合型 |

| テザード・ポータブル型 |

| 二輪車 | |

| 乗用車 | ハッチバック |

| セダン | |

| スポーツユーティリティビークル(SUV) | |

| 多目的車(MPV) | |

| 小型商用車(LCV) | |

| 中型・大型商用車 |

| 個人消費者 |

| フリートオペレーター |

| 保険・リース会社 |

| カーシェアリング・モビリティプロバイダー |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| 欧州その他 |

| サービス別 | インフォテインメントおよびナビゲーション | |

| フリート管理 | ||

| 安全・セキュリティ | ||

| 診断・予知保全 | ||

| 保険テレマティクス | ||

| V2XおよびOTAアップデート | ||

| 販売チャネルタイプ別 | OEM搭載 | |

| アフターマーケット | ||

| 接続ソリューション別 | 組み込み型 | |

| スマートフォン統合型 | ||

| テザード・ポータブル型 | ||

| 車両タイプ別 | 二輪車 | |

| 乗用車 | ハッチバック | |

| セダン | ||

| スポーツユーティリティビークル(SUV) | ||

| 多目的車(MPV) | ||

| 小型商用車(LCV) | ||

| 中型・大型商用車 | ||

| エンドユーザー別 | 個人消費者 | |

| フリートオペレーター | ||

| 保険・リース会社 | ||

| カーシェアリング・モビリティプロバイダー | ||

| 国別 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

レポートで回答される主要な質問

欧州自動車テレマティクス市場は2031年までにどの程度のペースで成長すると予測されますか?

2025年の171億2,000万米ドルから2031年には390億9,000万米ドルへと、14.76%のCAGRで拡大する見込みです。

現在、欧州で最も高いテレマティクス収益を生み出している国はどこですか?

ドイツが2025年の地域収益の41.02%を占めてトップに立っており、大規模なOEMプラットフォームと密度の高いティア1サプライヤーネットワークが牽引しています。

小型商用車(LCV)がテレマティクスを急速に採用している理由は何ですか?

ラストマイル配送の成長がリアルタイムルーティングと配送証明機能への需要を高めており、LCVテレマティクスは16.55%のCAGRで成長しています。

OTAアップデートサービスの急増を牽引しているのは何ですか?

自動車メーカーはOTAアップデートをソフトウェア定義型収益の根幹と捉えており、ディーラーへの訪問なしに継続的な機能提供を実現します。

最終更新日: