航空宇宙・防衛産業における半導体デバイス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.66 十億米ドル |

| 市場規模 (2031) | 21.07 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙・防衛産業における半導体デバイス市場の分析

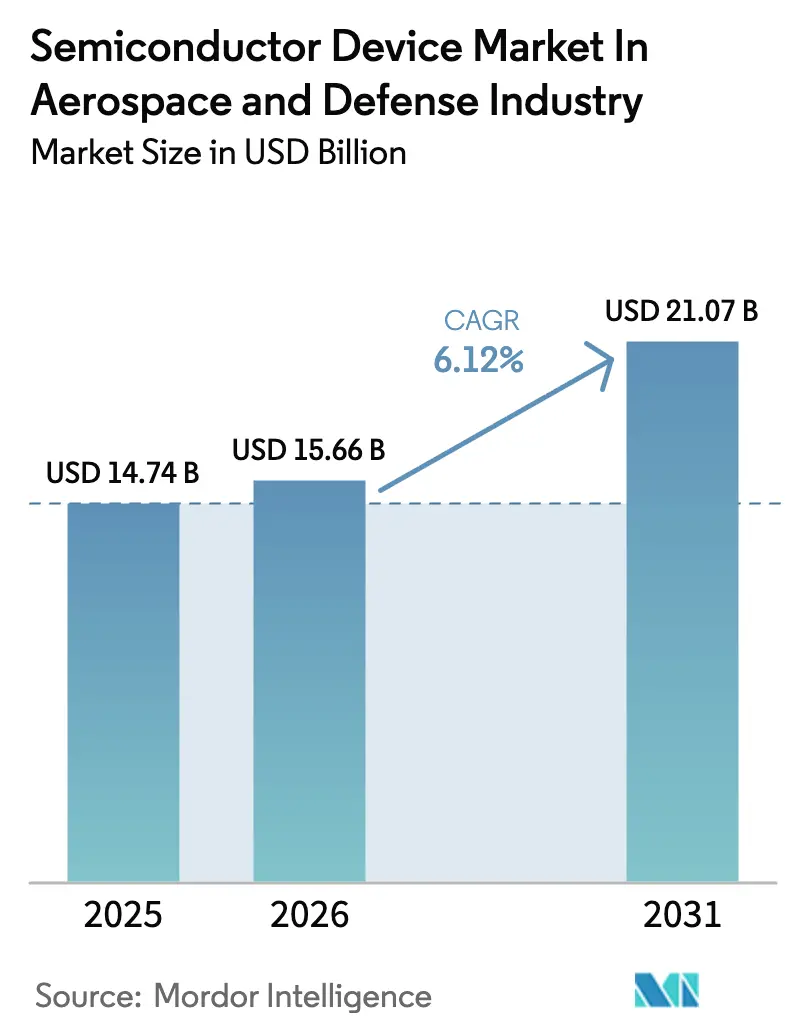

航空宇宙・防衛産業における半導体デバイス市場の市場規模は、2025年の147億4,000万米ドルから2026年には156億6,000万米ドルに拡大し、2031年には211億米ドルに達する見込みで、2026年〜2031年にかけてCAGR 6.12%で成長すると予測されています。この安定した成長軌道の背景には、ワイドバンドギャップ材料への決定的なシフト、低軌道(LEO)コンステレーションにおける耐放射線チップへの大規模な需要、および専用ASICよりも市販の集積回路を優先するオープンアーキテクチャの義務化があります。軍用航空は依然として最もコストのかかるプラットフォームですが、無人航空機(UAV)は各省庁が消耗型スウォームを配備するにつれて最も急速に成長しています。窒化ガリウム(GaN)は40 GHz以上のRF電力増幅器においてヒ化ガリウムに取って代わりつつあり、炭化ケイ素(SiC)は極超音速滑空体や指向性エネルギー兵器に不可欠な、より軽量で低発熱のコンバーターを実現しています。一方、7 nm以下に対する輸出規制の逆風により、設計者は28 nmおよび65 nmプロセスを再活用し、リソグラフィの優位性を確実な供給と引き換えにしています。[1]DARPA、「エレクトロニクス復興イニシアティブ プログラム概要」、darpa.mil

レポートの主要な知見

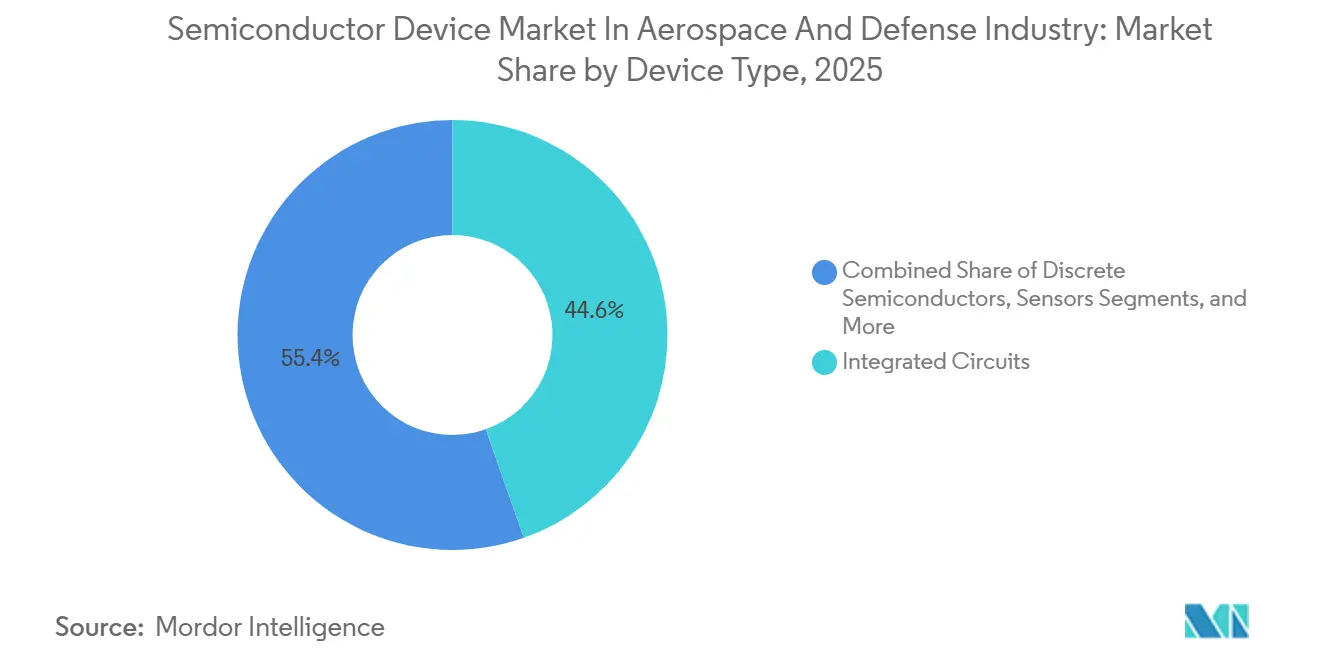

- デバイスタイプ別では、集積回路が2025年の航空宇宙・防衛産業における半導体デバイス市場シェアの44.61%をリードしました。

- デバイスタイプ別では、オプトエレクトロニクスは2031年にかけてCAGR 8.13%で拡大すると予測されています。

- 最終用途プラットフォーム別では、軍用航空が2025年の航空宇宙・防衛産業における半導体デバイス市場規模の31.43%を占めました。

- 最終用途プラットフォーム別では、UAVは2031年にかけてCAGR 9.43%で最高の成長率を記録すると予測されています。

- 材料別では、シリコンが2025年の収益の62.13%を占め、GaNは2031年にかけてCAGR 7.36%で成長すると予測されています。

- 地域別では、北米が2025年に36.91%のシェアを維持しましたが、アジア太平洋地域は2031年にかけてCAGR 8.47%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

航空宇宙・防衛産業における半導体デバイス市場のインサイトとトレンド

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代軍事・宇宙電力システム向けワイドバンドギャップ(SiCおよびGaN)採用の急増 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| 耐放射線RFICの需要を牽引するLEO衛星メガコンステレーション | +1.0% | 北米、アジア太平洋地域で上昇 | 長期(4年以上) |

| 多領域作戦における組み込みAIミッションコンピュータ | +0.9% | 北米、欧州 | 中期(2〜4年) |

| 超高周波GaN RF電力増幅器を必要とする極超音速・指向性エネルギープログラム | +0.8% | 北米、中国、ロシア | 短期(2年以内) |

| COTS IC支出を拡大するオープンアーキテクチャ航空電子機器更新サイクル | +0.7% | 北米、欧州 | 中期(2〜4年) |

| インド太平洋地域における国産戦闘機・UAVプラットフォームによる現地調達の促進 | +0.6% | インド、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代軍事・宇宙電力システム向けワイドバンドギャップ(SiCおよびGaN)採用の急増

SiCおよびGaNデバイスは、シリコンよりも高い電圧に耐え、より高速にスイッチングし、熱をより効率的に放散するため、ミサイルや衛星の電源をより軽量化することができます。WolfspeedはU.S.空軍の次世代戦闘機向けに1,700 V SiC MOSFETを認定し、コンバーターの質量を30%削減しました。欧州宇宙機関はGaN-on-シリコン電力ICを採用し、1 kWソーラーレギュレーターの質量を40%削減しました。Northrop GrummanはAESAレーダー向けのSiC供給を確保するために長期ウェーハ購入を実施し、戦略的な先行購買を強調しました。Qorvoは2023年から2025年にかけて、極超音速兵器に牽引されてGaN増幅器が防衛収益の11%から18%に増加したと報告しました。SiCのシリコンに対する3倍の熱伝導率は、重量が重要な空中搭載ペイロードのヒートシンクのサイズも削減します。

耐放射線RFICの需要を牽引するLEO衛星メガコンステレーション

メガコンステレーションは、商業価格帯での耐放射線性を必要としています。2025年に打ち上げられたStarlink Gen2衛星は1機あたり1,200個以上のGaN RFICを搭載しており、総電離線量耐性を持つ需要を倍増させています。AmazonのProject KuiperはMicrochip Technologyに対し、300 kradに耐えながら消費電力を半減させるRTG4ベースのFPGAの契約を発注しました。OneWebの再開によりTeledyne e2vのウェーハ着工が35%増加し、90 nm以下の不足が露呈しました。U.S.宇宙軍のトランシェ2衛星はVersal AI Core FPGAにAIルーティングを組み込み、「十分な」耐放射線性の受容を強化しています。従来のベンダーは価格競争力を維持するために商業ファウンドリにライセンスを供与するようになっています。

多領域作戦における組み込みAIミッションコンピュータ

エッジAIはデモから実装へと移行しました。BAE SystemsはF-16 Block 70ジェットにAIコンピュータを搭載し、敵防空制圧任務中のパイロットの作業負荷を40%軽減しています。Mercury SystemsのEnsemble 6000は、堅牢なフォームファクターでJetson Orinモジュールを使用して256 TOPS INT8を提供します。Project ConvergenceはVersal AI Edgeプロセッサを介して砲兵の殺傷連鎖を20分から90秒未満に短縮しました。L3HarrisはAVX-512アクセラレーションを搭載したIntel XeonベースのミッションコンピュータをP-8A航空機に配備しました。[2]L3Harris Technologies、「SDAトランシェ2契約リリース」、l3harris.com 認証は依然として障壁となっています:DO-178Cの下では、確定的なフライトコントロールは確率的なAI推論から分離されなければなりません。

超高周波GaN RF電力増幅器を必要とする極超音速・指向性エネルギープログラム

GaN-on-SiCは40 GHz以上で100 W超を供給し、225 °C以上の接合温度に耐えます。U.S.陸軍の極超音速兵器はQorvoの44 GHz GaN増幅器を使用し、150 W出力と50%の効率を実現しています。Lockheed MartinのHELIOSレーザーはGaN RFドライバーを使用して60 kWビームを励起します。U.S.の輸出規制はダイヤモンドが200 W/mmの電力密度を実現するため、GaN-on-ダイヤモンド基板をカバーするようになりました。MACOMは次世代ジャマー向けに94 GHz GaN MMICを認定し、進行波管を置き換えました。150 mm GaN-on-SiCウェーハを大規模に供給するファウンドリは3社のみであり、供給能力は逼迫しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 90 nm以下の耐放射線ファウンドリ能力の限界 | -0.9% | 北米、欧州 | 中期(2〜4年) |

| 先端ノードに対する輸出規制の強化 | -0.7% | アジア太平洋地域、グローバル | 長期(4年以上) |

| QML-VおよびJANS認定の高いコスト負担 | -0.5% | 北米、欧州 | 中期(2〜4年) |

| 3D実装宇宙グレードチップにおける熱管理の限界 | -0.4% | グローバル宇宙機プログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

90 nm以下の耐放射線ファウンドリ能力の限界

BAE Systemsのニューハンプシャー工場とTower Semiconductorのニューポートビーチサイトのみが90 nm以下の量産耐放射線プロセスを稼働させており、いずれも稼働率は95%以上です。RTG4 FPGAのリードタイムは2025年に52週間まで延びました。[3]Microchip Technology、「MPFS500T QML-V認定」、microchip.com 新しい耐放射線ラインの認定には最大8,000万米ドルと3年間を要するため、新規参入を妨げています。Teledyne e2vは65 nmスロットがESAミッションに消費されたため、4,000万ユーロの受注を断るほどでした。そのため設計者は180 nmプロセスに戻り、密度と電力のトレードオフを受け入れています。

先端ノードに対する輸出規制の強化

2024年10月、U.S.政府は140の中国企業をエンティティリストに追加し、特に耐放射線ASICおよびGaN RF部品を対象としました。この措置は、敵対勢力の能力を潜在的に強化する可能性のある重要技術へのアクセスを制限することを目的としていました。この動きを受けて、日本も同様の規制を実施し、先端半導体製造装置に対する管理をさらに強化するためにEUVツールに焦点を当てました。Airbusは同盟国向けのVersal FPGAで大幅な遅延に直面しました。これらの混乱を軽減するため、同社はシンガポールやドバイを含む戦略的な場所に在庫ハブを設置し、よりスムーズなサプライチェーン運営を確保しました。一方、インドは28 nmノードへのアクセス喪失に対応し、Astra Mk2ミサイルの誘導コンピュータを65 nmノードで動作するよう再設計し、輸出規制に直面した際の適応力を示しました。これらの輸出規制は敵対勢力の進歩を効果的に遅らせる一方で、同盟国が重要技術における自立を強化することを促しています。長期的には、このシフトがグローバル市場におけるU.S.ベンダーの市場シェアを侵食すると予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路がプラットフォームの複雑性を支える

集積回路は2025年の航空宇宙・防衛産業における半導体デバイス市場規模の44.61%を占め、航空電子機器およびペイロード向けのプロセッサ、FPGA、ミックスドシグナルフロントエンドを供給しました。オプトエレクトロニクスは規模は小さいものの、LiDAR誘導弾薬や光学衛星間リンクの普及に伴い、CAGR 8.13%で他を上回る成長を示すでしょう。RaytheonのStormBreakerはレーザー照準にインジウムガリウムヒ素フォトディテクターを採用しています。ディスクリート電力デバイスとセンサーが残りを占め、次世代ドローンのハイパースペクトルイメージャーによって加速されています。

オプトエレクトロニクスの台頭は構造的なものです。光リンクは毎秒ギガビットを伝送し、RF輻輳を回避します。L3Harrisは2025年に軌道上18ヶ月を生き延びたレーザーを使用して10 Gbpsの光ダウンリンクを達成しました。ディスクリートSiC MOSFETはトラック搭載レーザーの1,700 Vスイッチングに不可欠です。ハイブリッドパッケージングはIII-Vレーザーをシリコン CMOSにマイクロプリントし、20〜30%のコストプレミアムでフォームファクターを縮小しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能です

材料別:ワイドバンドギャップの台頭によりシリコン優位性が低下

シリコンは供給の深さと認定の実績により、2025年の航空宇宙・防衛産業における半導体デバイス市場シェアの62.13%を占めました。GaNは極超音速、ジャマー、フェーズドアレイプログラムがヒ化ガリウムの限界を超えるにつれて、年率7.36%で成長すると予測されています。空軍の次世代ジャマーはGaNモジュールのみで6〜18 GHz全域にわたって1 kWを放射します。SiCは150 °Cで98%の効率が3〜5倍のコストプレミアムを正当化する電力変換に使用されています。

リン化インジウムは60 GHz以上のミリ波帯を支配しており、ダイヤモンド基板はコストが高いものの200 W/mmのGaN密度を実現します。QorvoはGaN-on-ダイヤモンドで44 GHzにおいて150 Wを示し、GaN-on-SiCより50%高い性能を達成しましたが、ウェーハは1枚あたり10,000米ドルを超えます。GaNファブをSiC基板に転換するには約2億5,000万米ドルの設備投資が必要であり、参入を最大手プレーヤーに限定しています。

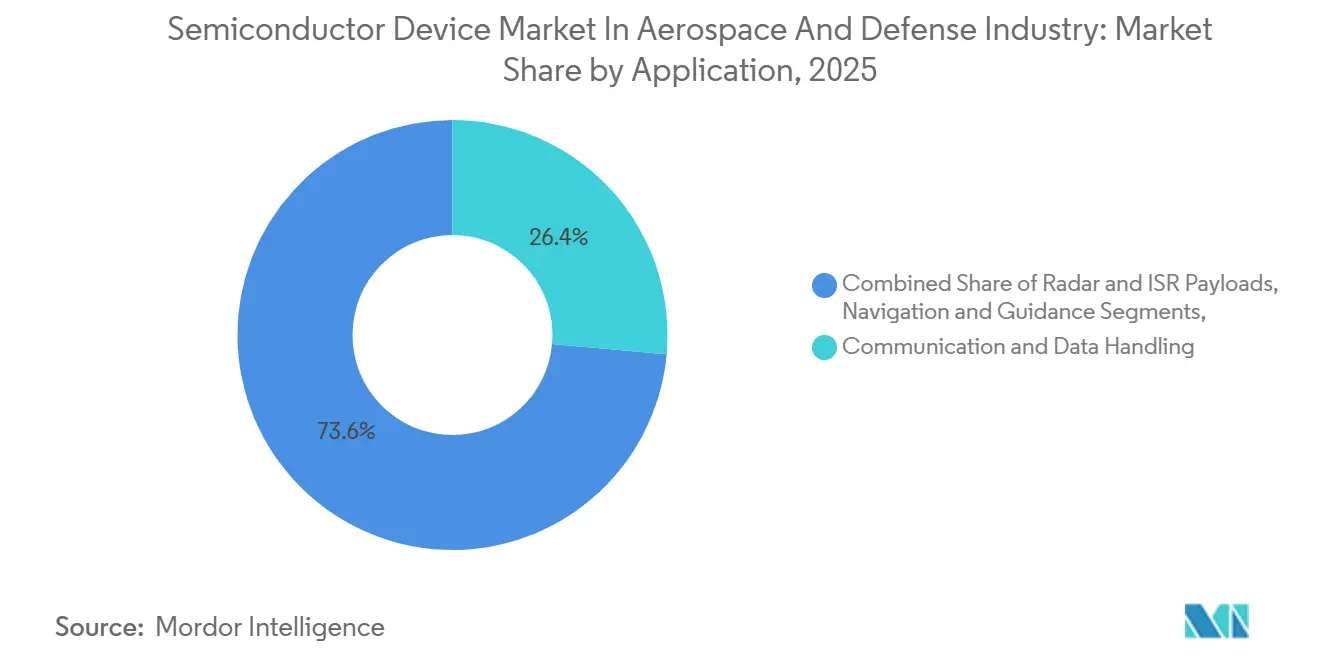

用途別:通信がリード、電子戦が急増

通信・データ処理は2025年の航空宇宙・防衛産業における半導体デバイス市場規模の26.43%を占めました。電子戦はコグニティブジャマーが優先度を高めるにつれてCAGR 9.12%を記録するでしょう。海軍の低帯域ジャマーポッドは適応波形のために256 TOPSを処理します。AESAレーダーはGaN需要を高め、各F-35レーダーには1,600個の送受信モジュールが搭載されています。

航法はGPS妨害に対抗するために慣性、地形、天体の手がかりを統合します。MaxarのClass 1300などの電力管理バスはSiCコンバーターを採用し、シリコンユニットに比べて18 kgを削減しています。センサーは宇宙軍のSilent Barkerコンステレーション向けに予定されている量子ドット赤外線検出器によって拡大しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能です

最終用途プラットフォーム別:軍用航空が支配、UAVが加速

軍用航空は2025年の航空宇宙・防衛産業における半導体デバイス市場シェアの31.43%を占めましたが、協調戦闘機が1,000機の自律ウィングマンを目標とするにつれてUAVはCAGR 9.43%で最も急速に成長するでしょう。宇宙機はメガコンステレーションを通じて重要性を維持しており、Starlink Gen2ユニットには1,200個以上のGaN部品が組み込まれています。

民間航空はフライバイワイヤとキャビン接続性を通じてチップ搭載量を増やし、地上・海軍システムはAIを組み込んで乗員を削減しています。LockheedのAGM-183などのミサイルは225 °Cのブーストフェーズ加熱に耐えるSiCデバイスに依存しています。Replicatorイニシアティブの数千機のドローンは、従来の航空宇宙サプライヤーがスケールアップに苦労している低コスト半導体を必要としています。

地域分析

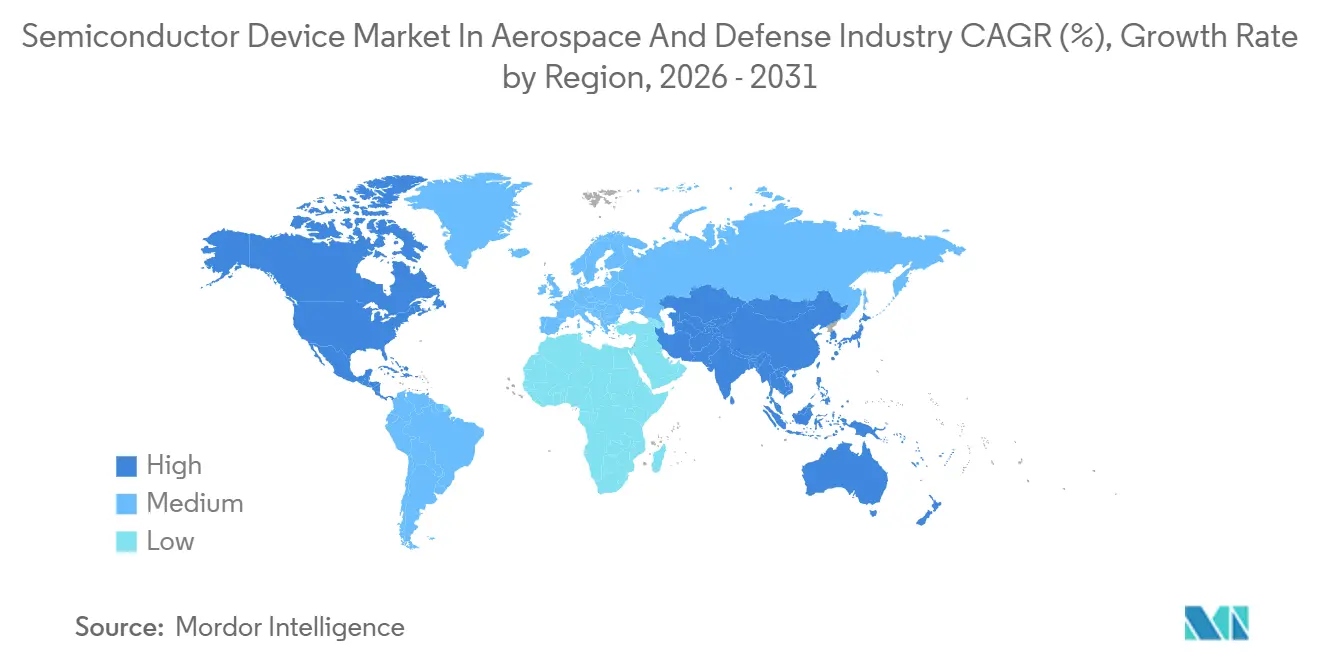

北米は2025年に36.91%のシェアを維持し、8,420億米ドルのU.S.防衛予算とDARPAの3Dパッケージング向け15億米ドルのエレクトロニクス復興イニシアティブに支えられています。CHIPSActは390億米ドルの補助金を指示しており、BAE Systemsはニューハンプシャー工場のウェーハ能力を25%拡大し、国内唯一の90 nm以下の耐放射線線源となっています。カナダのNORAD近代化はMDA Spaceプロセッサを使用した北極監視衛星に36億米ドルを充当しています。

アジア太平洋地域は2031年にかけてCAGR 8.47%で最高の成長率を記録するでしょう。インドの100億米ドルの半導体ミッションはTower Semiconductorに65 nmの信頼できるファブを提案させました。日本は国産耐放射線F-3プロセッサのために三菱電機に8億米ドルを発注しました。韓国はSamsung FoundryとパートナーシップしてKF-21ミッションコンピュータ向けに28 nm FD-SOIを認定しています。中国のCETCは2025年に国内で28 nm耐放射線FPGAを生産し、輸入依存度の低下を示しました。AUKUSの下でのオーストラリアの35億豪ドルのミサイル・ドローン計画は国内組立の需要を促進しています。

欧州は2030年までに地域シェアを倍増させることを目指す430億ユーロのEUチップス法に依存しています。ESAのARIELおよびPLATOミッションはSiCおよび耐放射線需要を維持しています。ドイツの23億ユーロのタイフーンレーダーアップグレードはUnited Monolithic SemiconductorsのGaNモジュールを使用しています。テンペスト戦闘機はTexas InstrumentsおよびNXPのFACE準拠COTSプロセッサを義務付け、専用ハードウェアをより迅速な更新と引き換えにしています。

競合状況

航空宇宙・防衛セクターにおいて、半導体デバイス市場は中程度の集中度を示しています。上位10社のサプライヤーが合計55%の市場シェアを占めており、15%を超える企業はありません。Analog Devices、Microchip Technology、Texas Instrumentsなどの確立したプレーヤーは、QML-VおよびMIL-STD-883に根ざした数十年の実績を活用しています。一方、Vorago TechnologiesやCAESなどの新規参入者は、極端温度SiC MOSFETおよび3D積層プロセッサに焦点を当てたニッチ市場を開拓しています。

水平統合が進んでいます。Mercury SystemsはMOSA対応ラジオカードとシャーシを組み合わせることを目的として、3億2,000万米ドルでPentekを買収しました。Lockheed Martinは戦略的な動きとして、GlobalFoundriesの設備アップグレードに1億5,000万米ドルを事前資金提供し、10年間のウェーハ契約を確保しました。協力的な取り組みとして、QorvoとU.S.空軍研究所はGaN-on-ダイヤモンド技術の限界を押し広げており、後者はロイヤリティフリーの権利を享受しています。ベンチャーキャピタルに支えられたSiMa.aiなどの破壊的企業は、センサー統合AIアクセラレーターの開発に向けて最近7,000万米ドルを確保しました。

市場はまた、材料科学と製造プロセスの進歩を目撃しています。企業は高電力・高周波用途での性能向上のために、窒化ガリウム(GaN)や炭化ケイ素(SiC)などのワイドバンドギャップ半導体をますます採用しています。これらのイノベーションは、改善された熱管理、効率、信頼性を含む航空宇宙・防衛システムの厳しい要件を満たすために不可欠です。

航空宇宙・防衛産業における半導体デバイス市場のリーダー企業

Texas Instruments Inc.

Microchip Technology Inc.

Infineon Technologies AG

Analog Devices Inc.

onsemi (ON Semiconductor)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Microchip TechnologyはMPFS500T PolarFire FPGAをQML-Vクラスに認定し、組み込みRISC-Vコアを搭載した50万ロジックエレメントを50%低消費電力で提供し、衛星およびミサイルシーカーを対象としています。

- 2025年11月:WolfspeedとU.S.空軍研究所は200 mm SiC基板の開発に4,500万米ドルで合意し、極超音速RF部品のウェーハコスト40%削減を目標としています。

- 2025年10月:L3HarrisはMIL-STD-883に認定されたVersal AI Core FPGAを搭載した72機のトランシェ2衛星を納入するために18億米ドルを受注しました。

- 2025年9月:BAE Systemsはナシュア工場の90 nm以下能力を25%拡大し、2026年第1四半期に増産を開始しました。

航空宇宙・防衛産業における半導体デバイス市場レポートの調査範囲

半導体デバイスは、主にシリコン、ゲルマニウム、ヒ化ガリウム、酸化物半導体などの半導体材料の物理的特性に依存して機能する電子部品です。その導電性は導体と絶縁体の中間に位置します。航空宇宙・防衛産業において、半導体デバイスは通信・航法システム、安全装置、エンジン・飛行制御システム、ミサイル、航空電子機器など、多数のデバイスやシステムの製造に広く使用されています。

航空宇宙・防衛産業における半導体デバイス市場レポートは、デバイスタイプ(ディスクリート半導体、オプトエレクトロニクス、センサー、集積回路)、材料(シリコン、炭化ケイ素、窒化ガリウム、その他)、用途(通信・データ処理、レーダー・ISR、航法、電力管理、飛行制御、電子戦、センサー)、最終用途プラットフォーム(民間航空、軍用航空、宇宙機、UAV、地上・海軍、ミサイル)、および地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| ディスクリート半導体 |

| オプトエレクトロニクス |

| センサー |

| 集積回路 |

| シリコン |

| 炭化ケイ素(SiC) |

| 窒化ガリウム(GaN) |

| その他(ヒ化ガリウム、シリコンゲルマニウム、リン化インジウム、ダイヤモンド) |

| 通信・データ処理 |

| レーダー・ISRペイロード |

| 航法・誘導 |

| 電力管理・推進制御 |

| 飛行制御・航空電子機器 |

| 電子戦・対抗手段 |

| センサー・科学ペイロード |

| 民間航空 |

| 軍用航空 |

| 宇宙機・衛星 |

| 無人航空機(UAV) |

| 地上・海軍防衛システム |

| ミサイル・精密誘導弾薬 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| デバイスタイプ別 | ディスクリート半導体 | |

| オプトエレクトロニクス | ||

| センサー | ||

| 集積回路 | ||

| 材料別 | シリコン | |

| 炭化ケイ素(SiC) | ||

| 窒化ガリウム(GaN) | ||

| その他(ヒ化ガリウム、シリコンゲルマニウム、リン化インジウム、ダイヤモンド) | ||

| 用途別 | 通信・データ処理 | |

| レーダー・ISRペイロード | ||

| 航法・誘導 | ||

| 電力管理・推進制御 | ||

| 飛行制御・航空電子機器 | ||

| 電子戦・対抗手段 | ||

| センサー・科学ペイロード | ||

| 最終用途プラットフォーム別 | 民間航空 | |

| 軍用航空 | ||

| 宇宙機・衛星 | ||

| 無人航空機(UAV) | ||

| 地上・海軍防衛システム | ||

| ミサイル・精密誘導弾薬 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

航空宇宙・防衛産業における半導体デバイス市場において、GaN収益はどの程度の速さで成長するか?

GaN収益は、極超音速および電子戦プログラムがヒ化ガリウムから移行するにつれて、2026年から2031年にかけてCAGR 7.36%で成長すると予測されています。

2031年までに最も多くの新たな半導体需要を生み出すプラットフォームはどれか?

UAVは、1,000機の自律ウィングマンを目標とする協調戦闘機などのプログラムに牽引されて、CAGR 9.43%で拡大する見込みです。

北米が保有する地域シェアはどのくらいか?

北米はDARPA資金とCHIPSActのインセンティブに支えられて、2025年の支出の36.91%を占めました。

なぜオプトエレクトロニクスは他のデバイスタイプを上回る成長を示しているのか?

自由空間光リンクおよびLiDAR誘導弾薬は、RF代替品よりも高いデータレートと精度を提供するフォトニック部品を必要としています。

最終更新日: