経腸栄養製剤市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

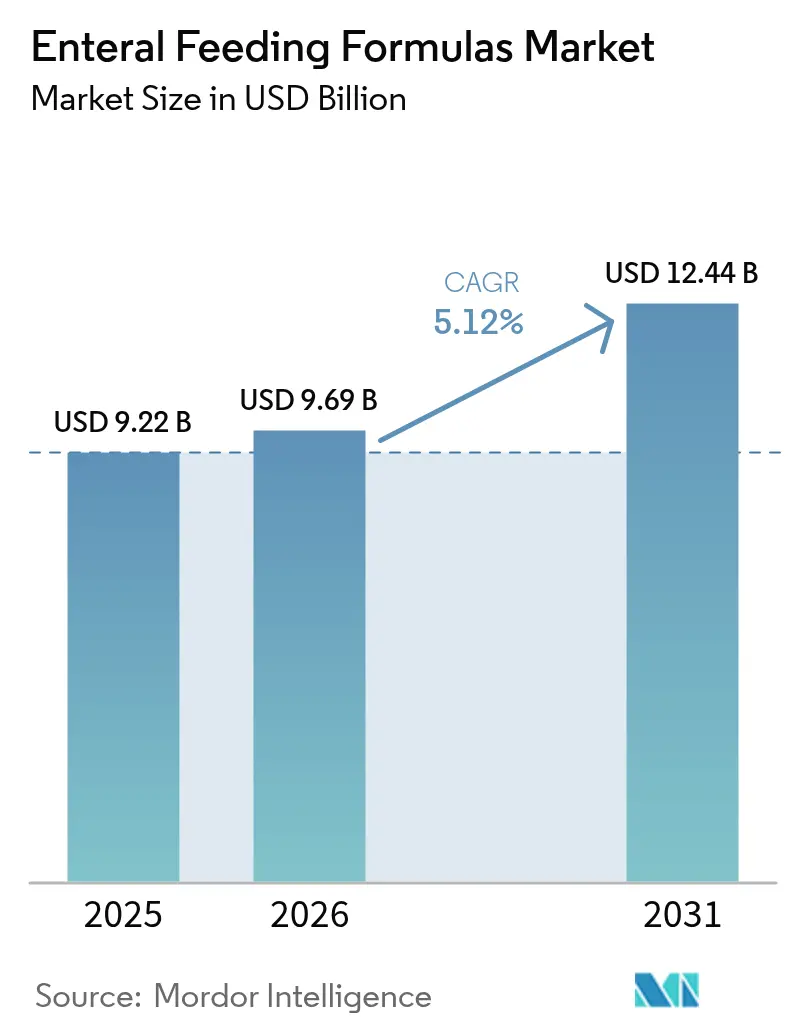

| 市場規模 (2026) | 9.69 十億米ドル |

| 市場規模 (2031) | 12.44 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる経腸栄養製剤市場分析

経腸栄養製剤市場規模は、2025年の92億2,000万米ドルから2026年には96億9,000万米ドルに増加し、2026年~2031年のCAGR 5.12%で成長して2031年までに124億4,000万米ドルに達する見込みです。

需要は、人口の高齢化、慢性疾患管理における経腸栄養の幅広い活用、そして複雑な栄養補給レジメンの病院から在宅への着実なシフトによって牽引されています。全食品素材への嗜好の高まり、閉鎖式デリバリーシステムの進歩、低コストケア環境を評価する償還モデルが普及を後押ししています。同時に、無線接続機能を備えたポータブルポンプが介護者の技術的障壁を低下させており、アウトカム連動型支払いプログラムが、臨床的有効性が実証された製剤へのプロバイダーの移行を促進しています。競争上の差別化は現在、疾患特異的組成、植物性タンパク質、感染リスクや誤接続リスクを低減するスマート注入技術に集中しています。

主要レポートのポイント

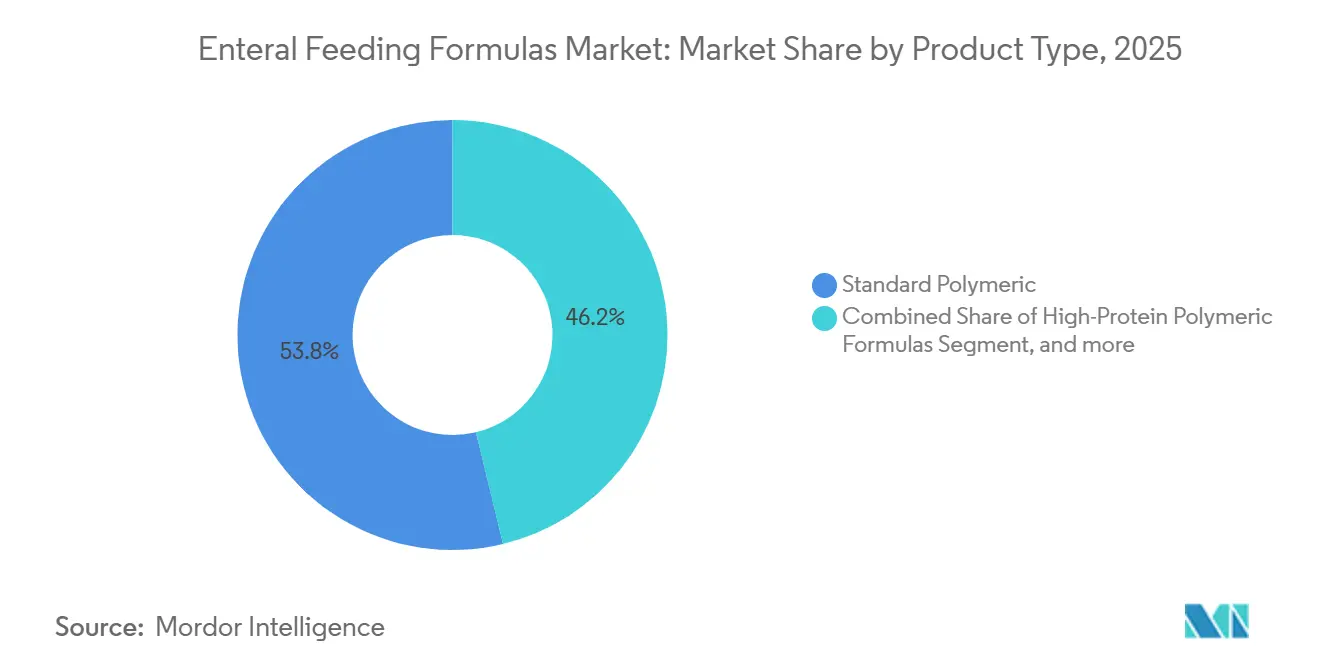

- 製品タイプ別では、標準ポリマー製剤が2025年の経腸栄養製剤市場シェアの53.78%を占めてトップとなり、ブレンダー式実食品製品は2031年にかけてCAGR 7.54%で拡大すると予測されています。

- カロリー密度別では、等カロリーブレンドが2025年の経腸栄養製剤市場規模の45.42%のシェアを獲得し、高カロリー製品は2026年~2031年にかけてCAGR 7.88%で拡大しています。

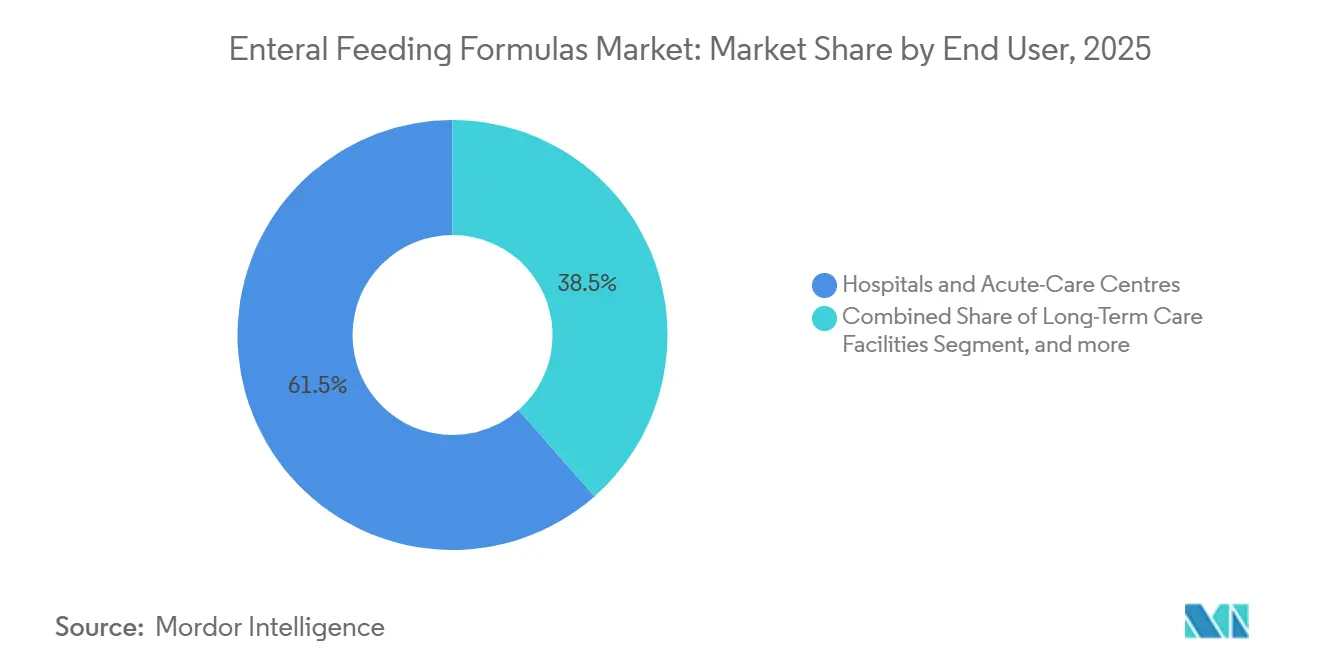

- エンドユーザー別では、病院・急性期ケアセンターが2025年の経腸栄養製剤市場シェアの61.48%を占め、在宅経腸栄養は2031年にかけてCAGR 8.54%で成長すると予測されています。

- 年齢層別では、成人が2025年の消費量の53.25%を占め、小児用製剤は2031年にかけてCAGR 8.32%で増加しています。

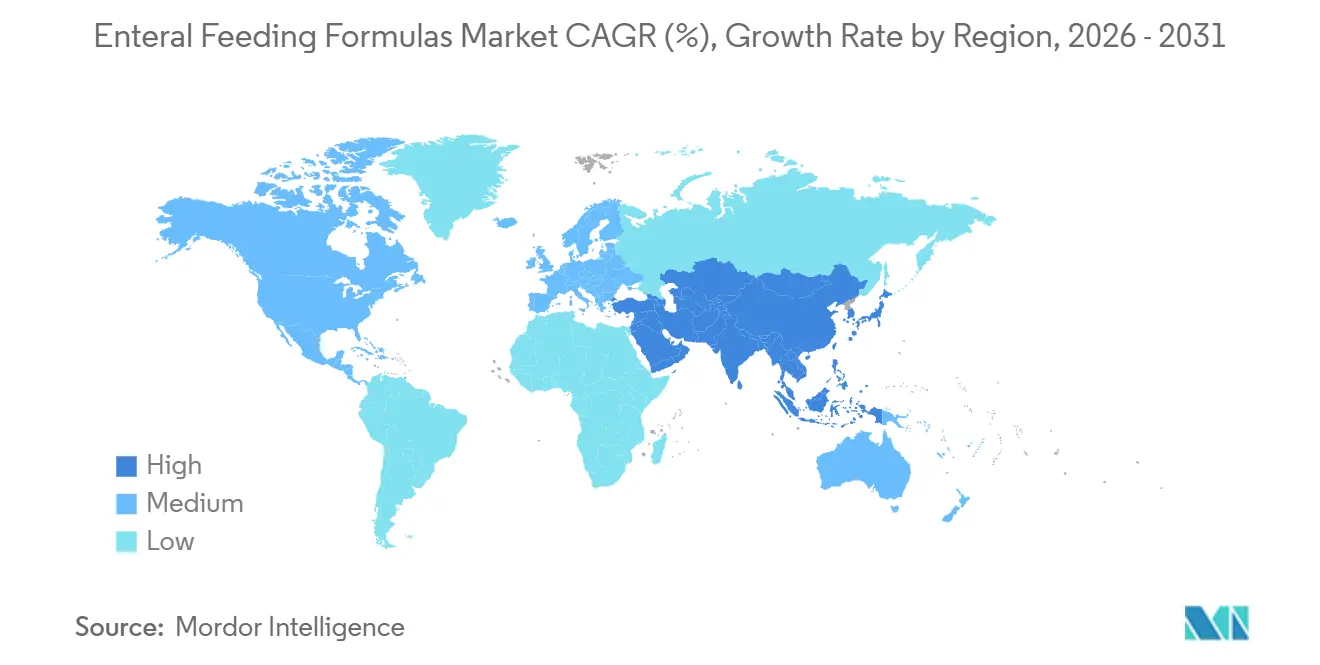

- 地域別では、北米が2025年に41.86%の収益シェアで首位を占め、アジア太平洋は2026年から2031年にかけてCAGR 6.43%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の経腸栄養製剤市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患および加齢関連疾患の負担増大 | +1.2% | 日本、欧州、北米に急性的な影響を持つグローバル規模 | 長期(4年以上) |

| 経腸栄養と非経口栄養のコスト優位性 | +0.9% | グローバル、特に北米、欧州、新興アジア太平洋市場 | 中期(2~4年) |

| 在宅医療インフラの拡充 | +1.0% | 北米・欧州が中核、都市部アジア太平洋・ラテンアメリカへ拡大 | 中期(2~4年) |

| 経腸ポンプおよび閉鎖システムにおける技術的進歩 | +0.7% | グローバル、北米・西欧での早期採用 | 短期(2年以内) |

| 疾患特異的・高タンパク製剤における製品革新 | +0.8% | グローバル、先進国市場でのプレミアム採用 | 中期(2~4年) |

| 価値基盤型ケアおよびアウトカム連動型償還モデルの採用 | +0.6% | 北米および一部欧州市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患および加齢関連疾患の負担増大

2024年における70歳以上の世界人口は4億9,440万人であり、平均寿命の上昇と出生率の低下に伴い着実に増加しています[1]国際連合、「世界人口予測2024」、un.org。脳卒中、認知症、がんなどの慢性疾患は嚥下機能を障害したり代謝需要を高めたりすることが多く、長期的な経腸栄養が不可欠となります。日本はこのトレンドを体現しており、65歳以上の人口が全体の29.1%を占め、嚥下障害の有病率は50%を超えています。中国には6億人以上の60歳以上の人口があり、テクスチャー調整製剤を日常的に処方する高齢者ケアセンターへの投資を進めています。世界的に、非感染性疾患が死亡原因の74%を占めており、合併症リスクを低減する栄養完全製剤への需要を強化しています。

経腸栄養と非経口栄養のコスト優位性

経腸レジメンは、無菌調製や中心静脈アクセスの必要性を回避できるため、非経口療法と比較して30~50%低いコストで栄養素を供給できます。メタ分析によると、早期チューブ栄養は血流感染を40%低減し、集中治療室の在院日数を2.3日短縮し、患者1人当たり8,000~12,000米ドルの節約をもたらします。2025年、米国の医療保険・メディケイドサービスセンターは、費用対効果の高い経腸プロトコルを採用した病院を評価するバンドル支払いを拡大しました[2]医療保険・メディケイドサービスセンター、「ケア改善のためのバンドル支払い」、cms.gov。ラテンアメリカおよびアジア太平洋の新興医療システムも同様に、全体的な治療費削減のためにチューブ栄養を採用しています。

在宅医療インフラの拡充

在宅経腸栄養は、軽量ポンプと遠隔医療による監視により介護者が病院外で安全に栄養補給を行えるようになったことで、8.54%の成長を遂げています。米国のメディケアパートBは、永続的な栄養チューブ使用者向けの製剤と用品をカバーし、早期退院を促進しています。ドイツ、フランス、英国の欧州支払者は在宅ケアの償還を拡大し、日本の介護保険は高齢者向け用品を補助しています。臨床試験では、在宅プログラムが感染率を低下させ、長期施設と比較して総ケアコストを約40%削減することが確認されています。

経腸ポンプおよび閉鎖システムにおける技術的進歩

ISO 80369-3に基づくENFitコネクタの義務化により、以前は重大な被害を引き起こしていた誤接続が最小化されています。米国食品医薬品局が2024年に発行したガイダンスにより採用が加速し、旧来のセットの交換需要が生じています。閉鎖システムは多施設研究において細菌汚染を60%削減し、スマートポンプはリアルタイムで閉塞をユーザーに通知することで看護業務の負担を軽減しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な償還・保険適用の格差 | -0.8% | 新興アジア太平洋、中東・アフリカ、ラテンアメリカ;北米における州レベルの格差 | 中期(2~4年) |

| 誤嚥性肺炎および消化管不耐性などの臨床的合併症 | -0.5% | グローバル、急性期ケアおよび長期ケア環境での発生率が高い | 短期(2年以内) |

| 医療グレードの多量栄養素原料のサプライチェーンの不安定性 | -0.4% | グローバル、乳タンパク輸入が主流の地域でより深刻 | 中期(2~4年) |

| 新興植物性・ブレンダー式製剤に関する臨床的エビデンスの不足 | -0.3% | 当初は北米・欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な償還・保険適用の格差

適用範囲は国や保険会社によって大きく異なり、価格に敏感な地域でのアクセスを制限しています。米国のメディケイド政策は州によって異なり、治療を遅延させる事前承認が必要な場合があります。インドでは、アーユシュマン・バーラット制度が経腸栄養を除外しており、多くの家族が自己負担を強いられています[3]インド政府、「アーユシュマン・バーラット制度の給付」、india.gov.in。ラテンアメリカの複数の市場では、自己負担費用が年間世帯収入の50%を超える場合があり、プレミアムな疾患特異的ブレンドの普及を妨げています。

誤嚥性肺炎および消化管不耐性などの臨床的合併症

誤嚥性肺炎はチューブ栄養患者の5~15%に発生し、死亡率は最大65%に達するため、特に人工呼吸器装着患者や神経学的障害のある患者では慎重な開始が求められます。消化管不耐性(下痢、便秘、腹部膨満)は受給者の最大30%に影響し、しばしば栄養補給の中断につながります。ブレンダー式および食物繊維強化製剤は耐性を改善しますが、高価格と断片的な償還が広範な代替を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:全食品製剤が合成製剤の優位性を再編

標準ポリマーブレンドは2025年収益の53.78%を支配し、幅広い臨床的親しみやすさと有利な支払い状況を反映しています。しかし、経腸栄養製剤市場は、腸の規則性の改善と認識しやすい原材料に対する介護者の嗜好を示すエビデンスに後押しされ、ブレンダー式実食品オプションがCAGR 7.54%を記録するなど変化しています。腫瘍学・重症ケア患者向けの高タンパクラインが増加し、ペプチドベースの半消化態製剤および消化態アミノ酸製剤は吸収不良や重篤なアレルギーのケースに使用されています。疾患特異的イノベーション、特に糖尿病・腎臓製剤は、実証された代謝上の利点によりプレミアム価格を実現しています。Kate Farmsなどの植物性参入企業は、乳タンパクをエンドウ豆分離タンパクに置き換えることでシェアを獲得し、アレルゲンの少ない組成が不耐性を低減するという認識を強化しています。

アルギニンとオメガ3で強化された免疫調節製品の増加するサブセットは、術後感染を30%削減することを実証しており、単位コストが高いにもかかわらず魅力的となっています。これらの変化は、耐性、代謝コントロール、患者の嗜好を同時に対処する差別化された製剤に向けた経腸栄養製剤市場のより広範な再方向付けを強調しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

カロリー密度別:高カロリーブレンドが容量制約に対応

2025年のセグメント収益の45.42%を占めた1.0 kcal/mlの等カロリー製品ですが、臨床医が水分制限患者のエネルギー目標達成を目指すなか、1.2~1.5 kcal/mlの高カロリー製品はCAGR 7.88%を追跡しています。2.0 kcal/ml超の超高カロリー製品は、ポンプを閉塞させる可能性のある粘度の課題からニッチな存在にとどまっています。メーカーは下痢を抑制するために浸透圧を低下させ、受容性を広げています。濃縮栄養への注力は、入院期間の短縮と急速な補充を必要とする重症入院患者に対応しており、経腸栄養製剤市場における高密度ブレンドの成長見通しを強化しています。

エンドユーザー別:在宅環境が最も急速に成長

病院は2025年需要の61.48%を占めましたが、支払者がコスト効果の高いアフターケアを重視するなか、在宅経腸プログラムは8.54%で拡大しています。閉鎖システムと軽量のBluetooth対応ポンプの組み合わせが一般介護者を支援し、遠隔医療の償還により栄養士が遠隔でレジメンを調整できるようになっています。長期ケア施設は高齢者嚥下障害製品の安定した購入者であり続けていますが、2031年までの最大の増分量は在宅環境から生まれ、経腸栄養製剤産業が患者により近い場所へ移行していることを強調しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

年齢層別:小児セグメントが最も高い成長率

成人は2025年の消費量の53.25%を占め、がんや外傷の有病率を反映していますが、小児用製剤はCAGR 8.32%で最も急速な増加を記録しています。完全経腸栄養は小児クローン病患者の最大80%で寛解を誘導し、早産児向けの新生児栄養は壊死性腸炎のリスクを低減します。全食品素材をブレンドしたNestlé Compleat Pediatricなどのブランドは耐性を改善し、経腸栄養製剤市場の勢いをさらに加速させています。

地域分析

北米は2025年にメディケアパートBの適用、高度な在宅ケアネットワーク、再入院を抑制する価値基盤型支払いモデルにより、世界収益の41.86%を生み出しました。カナダは州レベルの格差を示し、メキシコの成長は公立病院への投資と民間保険の普及に依存しています。

アジア太平洋はCAGR 6.43%で最も急速に成長している地域です。日本の超高齢社会と国民介護保険が栄養密度の高い製剤への持続的な需要を牽引しています。中国の「健康中国2030」ロードマップは、三次医療施設およびコミュニティ施設全体で医療栄養の提供を拡大しています。インドの都市部の民間病院は早期採用者ですが、高い自己負担費用が農村部への普及を依然として妨げています。

欧州は、病院および在宅栄養補給を償還する包括的な国民医療制度の恩恵を受けています。ドイツは疾病基金を通じて料金を交渉し、フランスは慢性疾患に対して100%をカバーし、英国はコスト効果の高いブレンドをますます優先する処方集を使用しています。南欧諸国は入院患者の負担を軽減するために在宅支援プログラムを拡大しています。

競合状況

Abbott、Fresenius Kabi、Nestlé Health Scienceが、幅広いポートフォリオ、グローバルな製造施設、臨床データセットを活用して償還基準を満たし、適度に統合されたフィールドを支えています。Abbottの栄養部門収益は2023年に83億米ドルに達し、EnsureとGlucernaに支えられています。Fresenius Kabiは病院チャネルの強みと新たな米国食品医薬品局認可の閉鎖システムの発売を組み合わせ、Nestléは進化する消費者の嗜好に対応するために植物性・クリーンラベルの子会社を追加しています。

Kate FarmsやReal Food Blendsなどの破壊的企業は、植物性タンパク質とブレンダー式レシピによってニッチを開拓しています。2億米ドルの投資家資金がKate Farmsの国際展開を支援しています。DanoneとBaxterはそれぞれ免疫調節と高カロリーのイノベーションに注力し、アウトカム連動型償還環境で共鳴する差別化された有効性の主張を目指しています。閉鎖バッグ、ENFit準拠、抗菌チューブ、スマートポンプ統合などの技術的優位性は、経腸栄養製剤市場全体でエスカレートする競争の場となっています。

経腸栄養製剤産業リーダー

Abbott Laboratories

Nestle SA

Reckitt Benckiser Group plc.(Mead Johnson)

Danone S.A.

Fresenius SE & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:新規酵素ベース製品の開発・商業化に特化した商業段階の主要企業であるAlcresta Therapeutics, Inc.は、米国食品医薬品局(FDA)がRELiZORBの使用拡大を承認し、新生児・乳児を含む全年齢の患者に適用可能となったことを発表しました。

- 2025年1月:Otsuka Pharmaceutical Factory, Inc.は「ENOSOLID 経腸用半固形製剤」を発売しました。本製品は、日本の典型的な栄養摂取パターンに基づき、主要栄養素、ビタミン、微量元素を適切に含む半固形経腸栄養製剤です。

世界の経腸栄養製剤市場レポートの範囲

レポートの範囲として、経腸栄養とは、タンパク質、炭水化物、脂肪、水、ミネラル、ビタミンを含む栄養完全な食品を胃、十二指腸、または空腸に直接投与することを指します。

経腸栄養製剤市場レポートは、製品タイプ(標準ポリマー、高タンパクポリマー、ペプチドベース、消化態、疾患特異的、免疫調節・シンバイオティック、ブレンダー式)、カロリー密度(低エネルギー、等カロリー、高カロリー、超高カロリー)、エンドユーザー(病院、長期ケア、在宅経腸栄養、外来クリニック)、年齢層(新生児、小児、成人、高齢者)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 標準ポリマー製剤 |

| 高タンパクポリマー製剤 |

| ペプチドベース・半消化態製剤 |

| 消化態(アミノ酸)製剤 |

| 疾患特異的製剤 |

| 免疫調節・シンバイオティック製剤 |

| ブレンダー式実食品製剤 |

| 低エネルギー(1.0 kcal/ml未満) |

| 等カロリー(≈1.0 kcal/ml) |

| 高カロリー(1.2~1.5 kcal/ml) |

| 超高カロリー(2.0 kcal/ml以上) |

| 病院・急性期ケアセンター |

| 長期ケア施設 |

| 在宅経腸栄養(HEN) |

| 外来・外来クリニック |

| 新生児(0~28日) |

| 小児(1ヶ月~17歳) |

| 成人(18~64歳) |

| 高齢者(65歳以上) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 標準ポリマー製剤 | |

| 高タンパクポリマー製剤 | ||

| ペプチドベース・半消化態製剤 | ||

| 消化態(アミノ酸)製剤 | ||

| 疾患特異的製剤 | ||

| 免疫調節・シンバイオティック製剤 | ||

| ブレンダー式実食品製剤 | ||

| カロリー密度別 | 低エネルギー(1.0 kcal/ml未満) | |

| 等カロリー(≈1.0 kcal/ml) | ||

| 高カロリー(1.2~1.5 kcal/ml) | ||

| 超高カロリー(2.0 kcal/ml以上) | ||

| エンドユーザー別 | 病院・急性期ケアセンター | |

| 長期ケア施設 | ||

| 在宅経腸栄養(HEN) | ||

| 外来・外来クリニック | ||

| 年齢層別 | 新生児(0~28日) | |

| 小児(1ヶ月~17歳) | ||

| 成人(18~64歳) | ||

| 高齢者(65歳以上) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までに経腸栄養製剤市場はどのくらいの規模になりますか?

2026年から2031年にかけてCAGR 5.12%を反映し、124億4,000万米ドルに達すると予測されています。

エンドユーザー別で最も急速に成長しているセグメントはどれですか?

支払者がケアを低コスト環境にシフトし、ポータブルポンプが投与を容易にするなか、在宅経腸栄養が年率8.54%で拡大しています。

高カロリーブレンドが人気を集めている理由は何ですか?

臨床医は水分制限または重症患者のエネルギー目標を達成するために1.2~1.5 kcal/mlの製剤を使用しており、2031年にかけてCAGR 7.88%を牽引しています。

この分野をリードしている企業はどこですか?

Abbott、Fresenius Kabi、Nestlé Health Scienceが、幅広いポートフォリオと臨床データに支えられ、世界最大のシェアを合計で占めています。

アジア太平洋の成長を牽引しているものは何ですか?

日本と中国における急速な人口高齢化と医療保険の拡大が、同地域のCAGR 6.43%の見通しを支えています。

最終更新日: