電力サービス会社市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

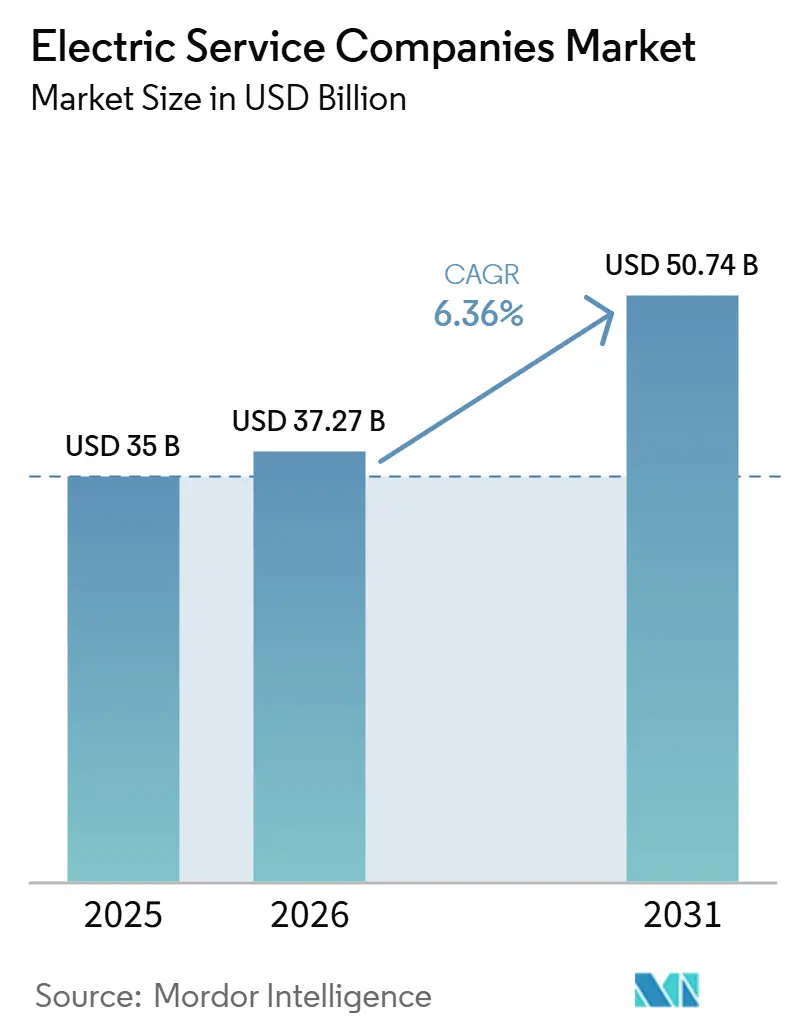

| 市場規模 (2026) | 37.27 十億米ドル |

| 市場規模 (2031) | 50.74 十億米ドル |

| 成長率 (2026 - 2031) | 6.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電力サービス会社市場分析

電力サービス会社市場規模は、2025年に350 ビリオン 米ドル、2026年に372.7 ビリオン 米ドルと予測され、2031年までに507.4 ビリオン 米ドルに達し、2026年から2031年にかけてCAGR 6.36%で成長する見込みです。この上昇は、公共および民間の購買者が資本集約型の設備購入から、エンジニアリングおよび財務リスクを専門プロバイダーに委ねる成果連動型サービス契約へと移行していることに起因しています。大企業は、複数拠点のポートフォリオが個別契約を正当化するため、引き続き支出の中核を担っています。一方、サブスクリプション型のサービスとしてのエネルギー(EaaS)オプションは、信用力に制約のある中小企業の需要を開拓しています。北米、欧州、アジア太平洋地域にわたるゼロカーボン義務化により改修パイプラインが拡大しており、フリート電動化はデポ充電、蓄電池、デマンドレスポンスソフトウェアにおける新たなクロスセル機会を創出しています。競争は中程度であり、上位10社が合計収益の約40%から45%を占めており、分析機能とモジュール型ハードウェアを組み合わせたソフトウェアネイティブ参入企業にとっての成長余地が残されています。

主要レポートのポイント

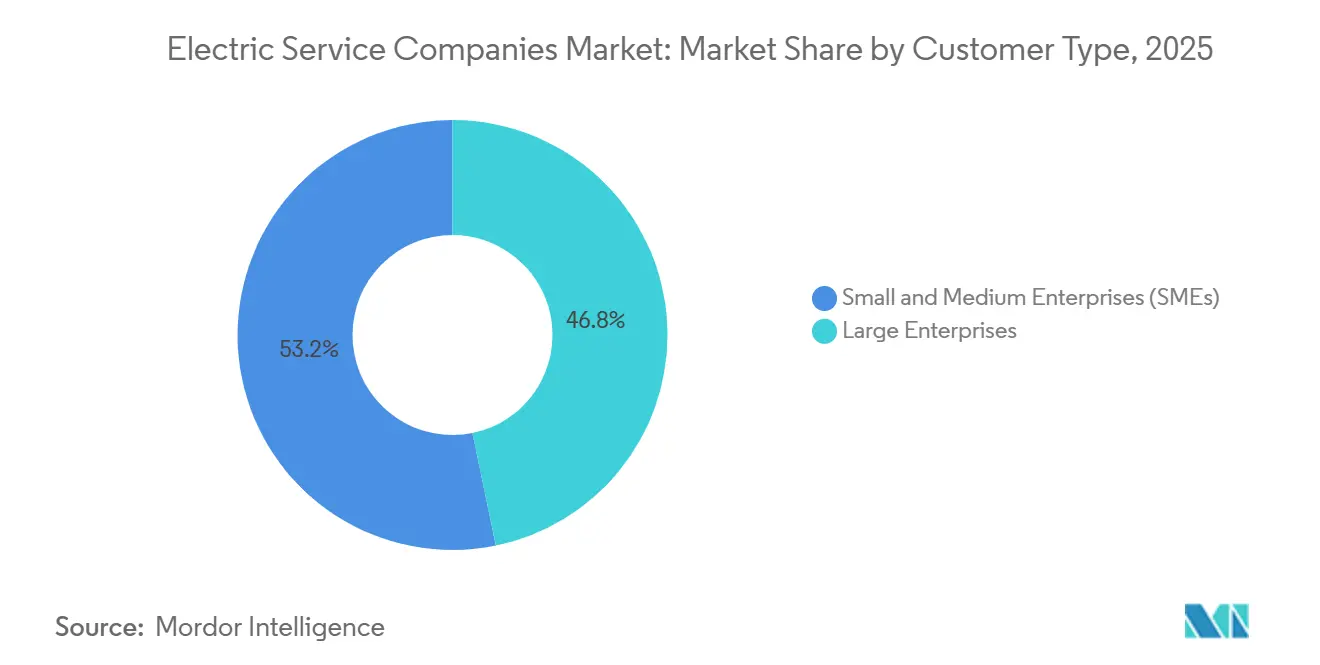

- 顧客タイプ別では、大企業が2025年の電力サービス会社市場シェアの46.78%を占め、中小企業は2031年にかけてCAGR 9.45%で拡大しています。

- サービスモデル別では、エネルギー性能契約が2025年の収益シェア52.14%でトップとなり、サービスとしてのエネルギー(EaaS)サブスクリプションがCAGR 7.60%で最も急速に成長しています。

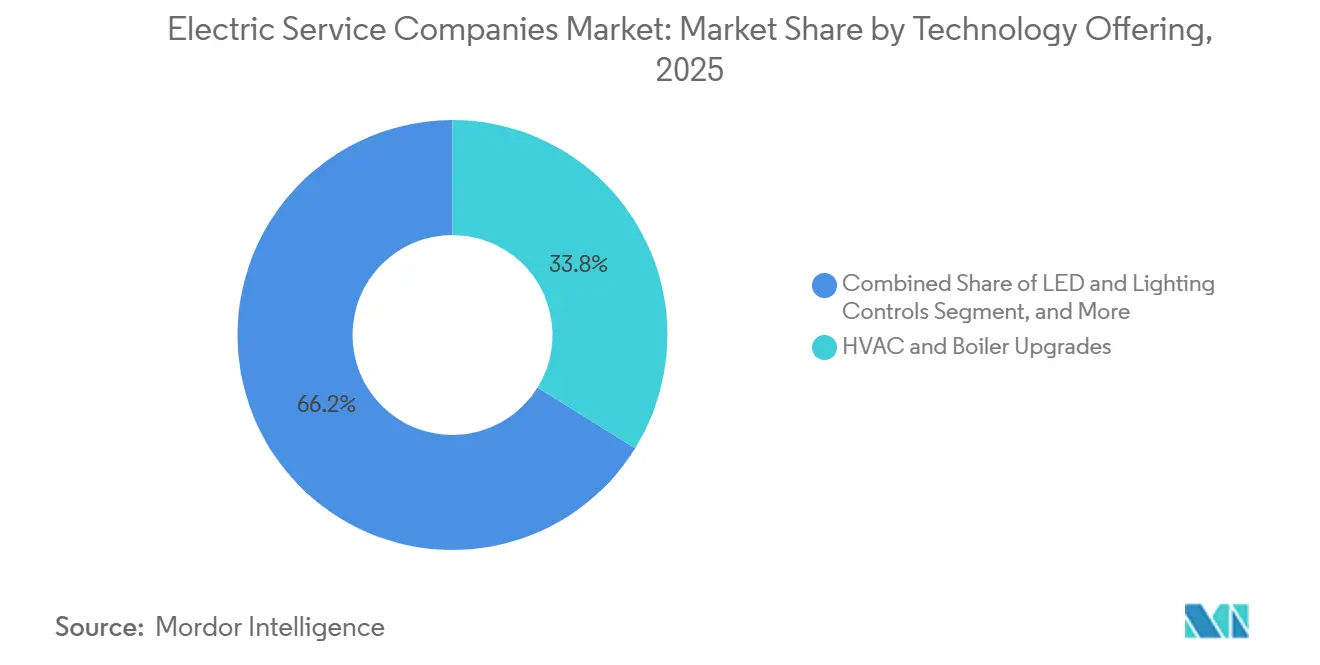

- 技術別では、HVACおよびボイラーのアップグレードが2025年支出の33.82%を占め、EV充電インフラは2031年にかけてCAGR 8.14%で上昇すると予測されています。

- エンドユーザー別では、公共・機関施設が2025年の収益の57.94%を占め、産業サイトは2031年にかけてCAGR 8.31%で推移する見込みです。

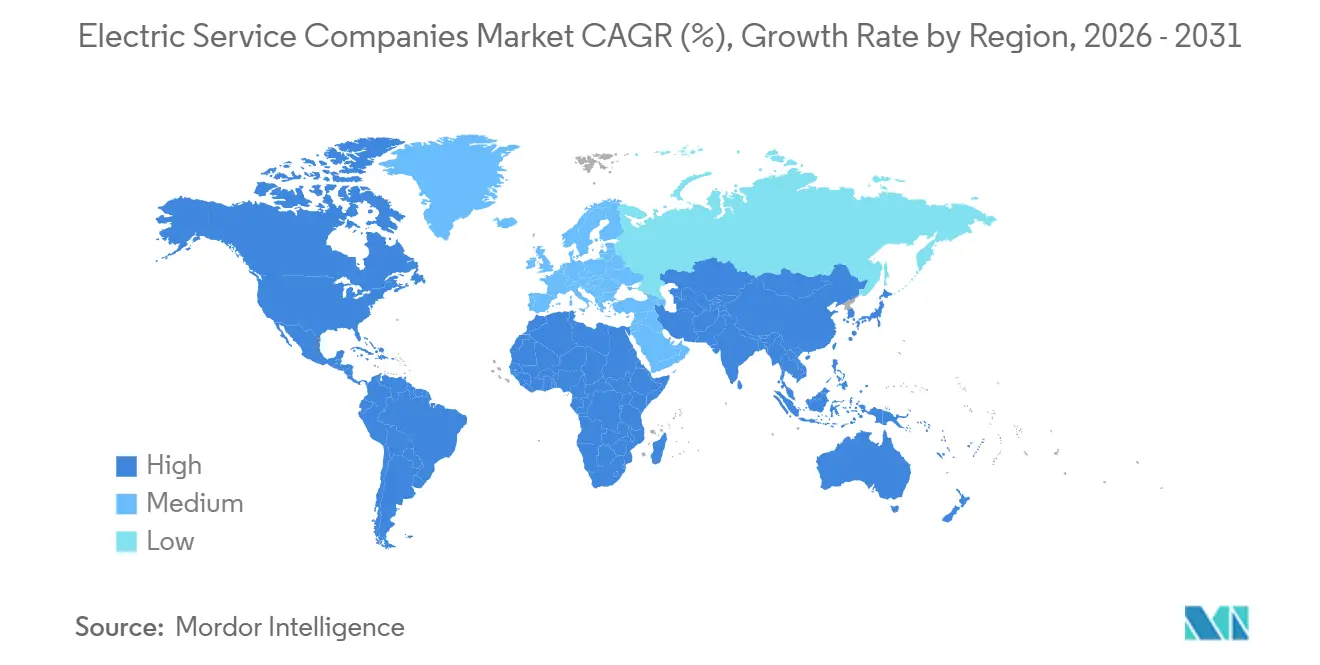

- 地域別では、北米が2025年収益の36.41%を占めてトップとなり、アジア太平洋地域は2026年から2031年にかけてCAGR 9.88%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル電力サービス会社市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギーを基盤とした成果報酬型契約への急速な移行 | +1.2% | 北米と欧州に集中したグローバル規模 | 中期(2〜4年) |

| 政府資金によるゼロカーボン・レトロフィット義務化 | +1.0% | 欧州、北米、アジア太平洋(中国、日本、韓国) | 長期(4年以上) |

| 商業フリートおよびデポの電動化 | +0.8% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| グリッド連携型建物へのインセンティブ | +0.7% | 北米(FERC命令2222対象州)、欧州(EU柔軟性市場) | 短期(2年以内) |

| リアルタイムカーボンプライシングAPIが契約イノベーションを促進 | +0.5% | 英国、カリフォルニア州、シンガポールでの早期採用を含むグローバル規模 | 短期(2年以内) |

| AI最適化エネルギー・アズ・ア・サービスのマイクロPPAバンドル | +0.6% | 北米とアジア太平洋でのパイロット展開を含むグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギーを基盤とした成果報酬型契約への急速な移行

2025年、Amerescoは新規米国連邦契約における太陽光発電と蓄電池の統合コンポーネントの割合が、2023年の38%から62%へと大幅に上昇したことを指摘しました。[1]Ameresco 投資家向け広報、「ニュースリリース」、investors.ameresco.comこのトレンドは、連邦プロジェクトにおける再生可能エネルギーソリューションの採用拡大を浮き彫りにしています。保証節約と組み合わせたオンサイト太陽光アレイと蓄電池のバンドルは、エネルギーセクターにおけるリスク配分を根本的に再構築しています。このアプローチは、建物オーナーに系統の変動に対する信頼性の高いヘッジを提供するだけでなく、持続可能性目標にとって重要なスコープ2排出削減目標の達成を支援します。米国の投資税額控除の段階的縮小が迫っていることも、クレジットが減少する前に財務的メリットを最大化しようとする関係者によって、プロジェクトタイムラインの加速をさらに促進しています。さらに、仮想発電所ソフトウェアの導入が収益源を多様化することで新たな機会を創出しています。このソフトウェアはデマンドレスポンスの収益化を可能にし、第三の収益源を追加することで太陽光発電・蓄電池プロジェクトの全体的な財務的実行可能性を高めています。

政府資金によるゼロカーボン・レトロフィット義務化

公共部門の気候公約は、質的な専用資本プールに支えられ、拘束力のある入札へと変容しつつあります。欧州連合は、改修ウェーブ(Renovation Wave)イニシアチブのもと、公共建築物の改修に特化して1,500 ビリオン 米ドル(1,690 ビリオン 米ドル相当)を割り当てています。[2]欧州委員会、「改修ウェーブ」、europa.euこのイニシアチブは加盟国に対し、エネルギー効率を高め地域全体の炭素排出を削減することを目的として、総床面積の3%を毎年改修することを義務付けています。一方、米国では、インフレ抑制法が270 ビリオン 米ドルのリボルビングローンファンドを設立しました。このファンドは許容可能な回収期間を延長することで、政府調達プラットフォームにすでに認定・登録されている既存事業者への参加促進とプロジェクト量の増加を促しています。これらの措置は、実行可能かつ強制力のある戦略を通じて気候変動に対処しようとする公共部門の取り組みの高まりを反映しています。

商業フリートおよびデポの電動化

ーンキー型デポ充電契約は、レベル2およびDC急速充電器を電力系統連系、デマンドチャージ管理、ソーラーキャノピーと組み合わせ、フリート電動化のための包括的なソリューションを提供しています。2025年、UPSはSchneider Electricと戦略的パートナーシップを締結し、北米350拠点に8,500台の充電器を展開しました。15年間のサービスとしてのエネルギー(EaaS)契約のもとで構築されたこのイニシアチブにより、UPSは4,200 ミリオン 米ドルの初期設備投資を回避し、電動化への財務的障壁を大幅に低減しました。さらに、これらの充電器に統合された車両グリッド連系(V2G)機能は、補助サービスから安定した収益源を生み出します。この収益はエネルギーサービス会社とフリートオーナーの間で共有され、系統支援機能の収益化に向けた調的なアプローチを促進しています。

グリッド連携型建物へのインセンティブ

2024年、米国連邦エネルギー規制委員会(FERC)命令第2222号は、スマートビルディングが容量市場および補助サービス市場に参加できるようにすることで、その機会を大幅に拡大しました。[3]連邦エネルギー規制委員会、「命令第2222号」、ferc.govこの規制変更により、集約された分散型エネルギーリソースが卸売支払いを得られるようになり、建物オペレーターに新たな収益源が生まれました。Johnson Controlsは、2025年に自動化プロジェクトの28%がデマンドレスポンス登録を組み込んでおり、これにより年間1キロワット当たり約12 米ドルの収益増加をもたらすとともに、回収期間を顕著に18ヶ月短縮したことを明らかにしました。この動向は、エネルギー管理におけるスマート技術の統合の進展と、財務的リターンの向上および系統安定性の支援における潜在力を浮き彫りにしています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 金利上昇環境がEPCの回収期間を長期化 | -0.9% | 北米と欧州で深刻なグローバル規模 | 短期(2年以内) |

| 高効率変圧器のサプライチェーンのボトルネック | -0.6% | アジア太平洋と北米で深刻なグローバル規模 | 中期(2〜4年) |

| リアルタイム計量に対する建物オーナーのデータプライバシーへの反発 | -0.4% | 欧州(GDPR管轄区域)、カリフォルニア州(CCPA) | 中期(2〜4年) |

| 分散型エネルギーリソース資産のパフォーマンス不足に対する保険の適用除外 | -0.3% | 北米とオーストラリアで新たに浮上しているグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

金利上昇環境がEPCの回収期間を長期化

米国連邦準備制度理事会が2026年上半期を通じて政策金利を4.25%〜4.50%に維持したことで、ESCOの加重平均資本コストは2025年に6.2%まで上昇しました。この資本コストの上昇は、財務計算とプロジェクト実現可能性評価に大きな影響を与えました。その結果、Amerescoは平均回収期間の延長を経験し、2023年の11.4年から2025年には13.7年へと拡大しました。この長期化した回収期間は利害関係者に課題をもたらし、一部の自治体はこれらの投資の財務的実行可能性と長期的メリットを再評価する中で、計画していたプロジェクトを延期しました。

高効率変圧器のサプライチェーンのボトルネック

北米では、変圧器の生産遅延が太陽光発電および蓄電池の系統連系のタイムラインに大きな影響を与えており、最大52週間の延期を引き起こしています。この長期にわたる遅延は、再生可能エネルギーセクターの利害関係者に課題をもたらしています。この問題に対処するため、Siemensは関連リスクを軽減し円滑な業務を確保するために変圧器ユニットを積極的に備蓄しています。しかし、こうした取り組みにもかかわらず、同社は損害賠償条項による財務的損失に引き続き直面しており、利益率に悪影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

顧客タイプ別:中小企業がサブスクリプション採用を加速

2026年から2031年にかけて、小企業はCAGR 9.45%という力強い成長を達成すると予測されており、電力サービス会社市場における役割の拡大を反映しています。2025年、大企業は支配的な地位を維持し、電力サービス会社市場の46.78%という大きなシェアを獲得しました。この成長パターンの乖離は、サービスとしてのエネルギー(EaaS)プラットフォームの採用拡大に起因しています。これらのプラットフォームは従来の信用審査の必要性を排除し、中小企業が月額5,000 米ドル未満の手頃なエネルギーパッケージにアクセスできるようにしています。このトレンドの顕著な例として、中小企業向けに特別設計されたSchneider ElectricのEcoStruxureサブスクリプションが挙げられます。このサブスクリプションは、年間電力支出が200,000 米ドル未満のユーザーの間で34%という印象的なアタッチ率を達成しており、コスト意識の高い企業への訴求力を示しています。

中小企業は、ASC 842会計基準のもとでオフバランスシート処理の対象となるため、営業費用契約をますます好む傾向にあります。このアプローチにより、中小企業はバランスシートに影響をえることなくエネルギーコストをより効果的に管理できます。一方、大企業はエネルギーアップグレードを自己資金で賄うことを選択することが多く、税務上の減価償却メリットを活用できます。欧州では、地域の購買グループがマスターEaaS契約のもとで数十の中小企業を集約することで市場において重要な役割を果たしています。この戦略は事業規模を拡大するだけでなく、これらの中小企業の交渉力を大幅に向上させ、エネルギーニーズに対してより良い条件と価格を確保できるようにしています。

サービスモデル別:EPCの優位性がEaaSの台頭に直面

2025年、エネルギーパフォーマンス契約は52.14%という大きな収益シェアで市場を支配し、業界における強固な地位を示しました。しかし、エネルギー・アズ・ア・サービス(EaaS)サブスクリプションは年率7.60%という力強い成長率を示しており、より柔軟でスケーラブルなソリューションへのクライアントの嗜好の変化を示しています。クライアントは予測可能な請求構造をますます好むようになっており、これにより保証節約型契約における計測・検証プロセスに関連する複雑さや紛争を回避できます。このトレンドは、エネルギーサービス契約における透明性とシンプルさへの需要の高まりを浮き彫りにしています。注目すべき動きとして、Honeywellは検証済みの排出量削減に直接支払いを連動させたカーボンインデックス型製品を導入し、企業のESG(環境・社会・ガバナンス)指標とシームレスに整合するユニークなソリューションを提供しています。このイノベーションは、企業セクター内での持続可能性と測定可能な環境影響への重点の高まりを反映しています。

Siemensは、固定基本料金と利益分配メカニズムを組み合わせたEaaS+モデルという独自のハイブリッドアプローチを先駆けており、エネルギーサービス市場における従来の分類に挑戦し再定義しています。この革新的な構造は、クライアントに安定性と共有財務メリットの可能性の両方を提供し、カスタマイズされたソリューションを求める企業にとって魅力的な選択肢となっています。一方、運用・保守のみの契約は、初期保証期間を過ぎた資産に特化したニッチ市場を開拓しています。これらの契約は老朽化したインフラの継続的なニーズに対応し、継続的な効率性とパフォーマンスを確保しながら、資産管理のためのコスト効果の高いソリューションを提供しています。

技術提供別:電動化の中でEV充電が急増

2025年、HVACおよびボイラーのアップグレードは支出の33.82%を占め、市場における大きなシェアを示しました。一方、EV充電インフラは2031年にかけて年平均成長率(CAGR)8.14%という最も速い成長率で拡大すると予測されています。デポプロジェクトは充電器、ソーラーキャノピー、蓄電池を一体的なパッケージにまとめ、利用可能なリベートと税額控除を効果的に活用して付加価値を高めています。さらに、BACnetとProject Haystackが統合コストの削減と運用効率の向上において重要な役割を果たし続けているため、ビルディングマネジメントシステムが市場での存在感を高めています。

連邦政府の持続可能性義務化に後押しされ、オンサイト再生可能エネルギーと蓄電池はAmeresco のプロジェクトバックログの38%を占めるようになり、クリーンエネルギーソリューションへの重点の高まりを反映しています。さらに、車両グリッド連携対応充電器がEVと分散型エネルギーの両セクターを橋渡しするハイブリッド柔軟性製品への道を開いています。これらの充電器は電気自動車への移行を支援するだけでなく、双方向エネルギーフローを可能にし系統安定性を高めることで、より広いエネルギーエコシステムにも貢献しています。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能です

エンドユーザーセクター別:産業部門が勢いを増す

公共・機関施設は2025年の収益の57.94%という支配的なシェアを占め、市場における継続的な重要性を示しました。しかし、産業顧客は年平均成長率(CAGR)8.31%という印象的な成長を遂げる見込みであり、このセグメント内での焦点と成長機会の変化を示しています。サプライチェーンのカーボン報告要求を満たし、グローバルな持続可能性目標に沿うため、製造業者はエネルギー効率を高め炭素フットプリントを削減するためにISO 50001エネルギーマネジメントシステムをますます採用しています。

欧州連合では、炭素国境調整メカニズムが輸出業者にエネルギー強度の低減を実証することを義務付けており、実行可能なソリューションとしてプロセス熱の電動化の普及を促進しています。この規制の推進力がイノベーションと先進技術の採用を促しています。ENGIEは、2025年の産業契約の41%が高温ヒートポンプを採用していることを強調し、産業用途におけるエネルギー効率の高いソリューションへの需要の高まりを反映しています。商業用不動産は着実に拡大を続けていますが、その成長は分割インセンティブのリース構造による課題に直面しており、不動産オーナーとテナントの間でインセンティブの不一致が生じ、エネルギー効率改善の採用が遅れる可能性があります。

地域分析

2025年、北米は電力サービス会社市場の収益の36.41%を占めました。この大きなシェアは、市場成長を牽引する上で重要な役割を果たしてきた連邦税額控除および確立された性能契約法規によって支えられています。さらに、州のエネルギー効率資源基準は電力会社に需要側プログラムの支援を義務けており、電力サービス会社に安定した信頼性の高いプロジェクトパイプラインを確保しています。さらに、連邦機関は実績あるESCOフレームワークへの依存を続けており、これは業務を合理化するだけでなく、エネルギー効率イニシアチブの優先的な選択肢として実行リスクの低減にも貢献しています。

2025年に20%台中盤のシェアを獲得した欧州は、改修ウェーブや建築物エネルギー性能指令など複数の主要イニシアチブによって牽引されました。後者は2025年以降の新築建物における化石燃料暖房の禁止を義務付けており、市場環境に大きな影響を与えています。さらに、2024年に最終化されたダイナミックグリッド料金は現在、負荷シフトを奨励しており、高度な制御システムの採用を促進しています。これらの料金はエネルギー使用の最適化に対して消費者に報酬を与え、地域全体での革新的な技術とソリューションの展開をさらに推進しています。

アジア太平洋地域は2031年にかけてCAGR 9.88%で成長すると予測されており、世界で最も速い成長率となっています。中国のデュアルカーボン政策、イドのスマートメーター義務化、日本の企業向けPPAインセンティブが地域の対応可能市場を拡大しています。インド、ベトナム、インドネシアにおけるSchneider Electricの蓄電池工場計画など、サプライチェーンの現地化はプロジェクトのリードタイム短縮を目指しています。南米および中東・アフリカは現在規模は小さいものの、勢いを増しています。ブラジルの分散型発電規則とサウジアラビアのビジョン2030再生可能エネルギー目標がターンキー型太陽光発電・蓄電池契約を促進しています。地域冷房の専門知識は、極端な冷房負荷に直面するガルフ市場において専門ESCOに優位性をもたらしています。

競合環境

電力サービス会社市場は中程度の集中度を示しており、上位10社が合計収益の約40%から45%を占めています。Ameresco、ENGIE、Siemensなどの既存大手は、設置業者や蓄電池開発業者を買収することで垂直統合を進め、設計・建設・運営フェーズ全体でマージンコントロールを確保しています。挑戦者はアセットライトのプラットフォームモデルを追求し、サードパーティ資本を集約しながら建設をアウトソーシングすることで、バランスシートへの負担なく迅速にスケールアップしています。

技術的リーダーシップが決定的な差別化要因として台頭しています。Siemensは2025年に、ルールベースシステムと比較してエネルギー使用量を18%削減する強化学習HVACコントローラーの米国特許を申請しました。独自の分析機能は回収期間を短縮し、プレミアム価格設定を正当化することで、機械専業の請負業者に対する参入障壁を高めています。2025年には14件のESCO合併が成立し、前年の9件から増加しました。これはプライベートエクイティ投資家が低コストのグリーンボンド資金調達にアクセスするために必要な規模を求めているためです。

ホワイトスペースの機会は産業用熱電化と車両グリッド連系集約に集中しています。小規模な地域専門業者は、大手ESCOが不採算と見なす合理化された計測ルールを提供することで、500 ミリオン 米ドル未満の案件を獲得しており、特に米国の地方都市や地方病院において顕著です。市場ダイナミクスは二極化する可能性があり、フルサービスの大手企業がフォーチュン500のポートフォリオに注力する一方、サブスクリプションプラットフォームが中小企業のボリュームを追求するという構図が生れるかもしれません。

電力サービス会社業界のリーダー企業

Ameresco Inc.

ENGIE SA (ENGIE Solutions)

Siemens Smart Infrastructure

Johnson Controls International plc

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Schneider Electricは、インド、ベトナム、インドネシアの3つの新しい電池組立工場を含むアジア太平洋地域へのEaaSプラットフォーム拡大に12億USDを投資することを表明しました。

- 2025年12月:Johnson ControlsはQmeritを3億4,000万USDで買収し、ターンキー型デポ充電ソリューションを加速するために2,800人の認定電気技術者を追加しました。

- 2025年11月:Amerescoは米国退役軍人省と20年間・2億8,700万USDのEaaS契約を締結し、47の医療センターに185MWの太陽光発電・蓄電池を改修します。

- 2025年10月:ENGIE SolutionsとMitsubishi Heavy Industriesは、欧州の工場全体に高温産業用ヒートポンプを展開するための合弁会社を設立しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、電力サービス会社(ESCO)市場を、認定企業が成果報酬型エネルギー効率契約、節約分配型合意、およびクライアントの光熱費を削減しながら測定可能な節約を保証するサブスクリプション型エネルギー・アズ・ア・サービスパッケージから得る収益として定義しています。対象活動は、商業、産業、公共・機関、大規模集合住宅施設にわたる監査・設計から設置、資金調達、モニタリング、計測・検証に至るまでの範囲をカバーしています。

調査範囲の除外:純粋な商品電力小売および節約保証のない効率化ハードウェアの単独販売はMordorのカバレッジ対象外です。

セグメンテーション概要

- 顧客タイプ別

- 大企業

- 中小企業

- サービスモデル別

- エネルギーパフォーマンス契約(EPC)

- 保証節約型契約

- エネルギー・アズ・ア・サービス(EaaS)サブスクリプション

- 運用・保守(O&M)サービス

- 技術提供別

- HVACおよびボイラーのアップグレード

- LEDおよび照明制御

- ビルディングマネジメントおよびスマート制御

- オンサイト再生可能エネルギーと蓄電(太陽光発電、蓄電池)

- EV充電インフラ

- エンドユーザーセクター別

- 商業ビル

- 産業施設

- 公共・機関

- 住宅集合

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

デスク調査の結果を検証するため、北米、欧州、アジア太平洋、湾岸地域のESCOエグゼクティブ、施設管理者、資金調達担当者、州エネルギー局職員にインタビューを実施しています。対話では実際の回収期間の閾値、新興の契約モデル、地域の政策トリガーを調査し、建物オーナーへの短いウェブ調査が想定されるレトロフィット採用率と平均サービス価格の相互確認に役立てられています。

デスク調査

Mordorのアナリストは、米国エネルギー省のBetter Buildingsプログラム、Eurostatのエネルギーバランス表、国際エネルギー機関(IEA)のESCO調査、国連環境計画(UNEP)コペンハーゲン気候センターの国別スコアカードなど、プロジェクト投資フローとレトロフィット率をマッピングする権威ある公開データセットから調査を開始します。全米エネルギーサービス会社協会、日本ESCo協会、中国ESCo委員会などの業界団体は、地域浸透率を固定するプロジェクト件数と典型的な契約価値を提供しています。D&B Hooversからダウンロードした企業申告書、Tenders Infoを通じてスクレイピングした入札通知、Dow Jones Factivaにアーカイブされたニュースが案件パイプラインの理解を深め、査読済み学術誌が技術パフォーマンスの乗数を明確にしています。このリストは例示的なものであり、多くの追加的な公開・有料情報源が証拠基盤を形成しています。

市場規模推計と予測

モデルは、報告されたESCO投資プール、レトロフィット床面積、平均プロジェクトコストを2024年ドルにスケールするトップダウン再構築から始まり、その結果をサンプリングされたサプライヤー収益と契約バックログから構築されたボトムアップ相互確認に投入します。予測を動かす変数には、1)商業ビルの床面積増加、2)平均レトロフィット強度(USD/m²)、3)電力会社のリベート予算、4)カーボンプライシングの軌跡、5)年間収益認識を規定する加重契約期間が含まれます。多変量回帰が各ドライバーを過去の市場成長に結びつけ、シナリオ分析が政策加速または金利ショックに対して調整します。サプライヤーの集計におけるデータギャップは、一次調査中に検証された地域固有の採用率によって補完されます。

データ検証と更新サイクル

アウトプットは三層のレビューを経ます:自動分散スキャン、ピアアナリストによるチャレンジセッション、リーダーシップによる承認。モデルは毎年更新され、景気刺激策、エネルギー価格の急騰、または重要な規制がレトロフィット経済性を大幅に変化させた場合には中間更新を実施します。公開直前にアナリストが確認を再実行し、クライアントが最新の見解を受け取れるようにしています。

MordorのESCOベースラインが信頼性を持つ理由

公開されている推計がしばしば異なるのは、企業が異なるサービスバスケットを選択し、異なる日付で通貨換算を行い、不均一な間隔で更新するためです。

主要なギャップ要因には、サブスクリプション型EaaS収益が含まれているかどうか、国レベルの補助金が総額計上か純額計上か、プロジェクト投資を年間収益に換算する価格エスカレーターの選択が含まれます。Mordorの調査範囲はすべての契約節約モデルを捕捉し、最近の入札から導出されたプロジェクト段階の重み付けを適用していますが、一部のプロバイダーは単一の平均販売価格または2022年の古いベースラインに依存しています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 350億0,000万USD(2025年) | ||

| 336億5,000万USD(2024年) | グローバルコンサルタントA | 小規模な保証節約型プロジェクトを除外;地域全体で均一な価格設定を使用 |

| 302億0,000万USD(2022年) | 業界団体B | 古いベース年でインフレ調整なし;エネルギー・アズ・ア・サービスのサブスクリプションを除外 |

要約すると、Mordorの検証済み変数、バランスの取れた契約カバレッジ、年次更新サイクルの規律ある組み合わせが、意思決定者が追跡、再現、自信を持って更新できる信頼性の高いベースラインを生み出しています。

レポートで回答される主要な質問

電力サービス会社市場の現在の規模と2031年時点の規模はどのくらいですか?

2026年時点で372億7,000万USDであり、年平均成長率(CAGR)6.36%で成長し、2031年までに507億4,000万USDに達すると予測されています。

最も急速に拡大している顧客セグメントはどれですか?

中小企業はサブスクリプション型EaaS契約が初期資本の障壁を取り除くため、年平均成長率(CAGR)9.45%で成長しています。

最も勢いを増しているサービスモデルはどれですか?

エネルギー・アズ・ア・サービスのサブスクリプションは、クライアントが予測可能な月額料金を好むため、年率7.60%で成長する最も急速に拡大している構造です。

EV充電が電力サービス会社にとって重要な理由は何ですか?

デポの電動化にはターンキー型の設計、資金調達、運用が必要であり、EVインフラを2031年にかけて年平均成長率(CAGR)8.14%に押し上げています。

最終更新日: