アジア太平洋地域自動車エンジンオイル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

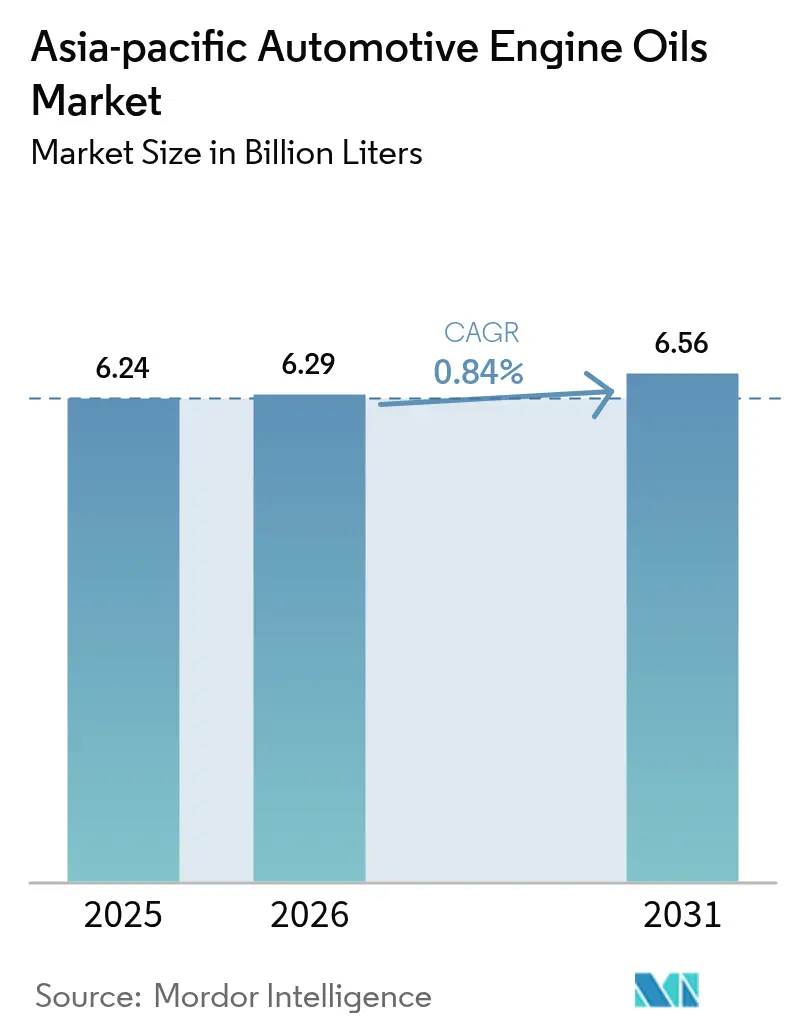

| 基準年の市場規模 (2025) | 6.24 十億リットル |

| 市場取引高 (2026) | 6.29 十億リットル |

| 市場取引高 (2031) | 6.56 十億リットル |

| 成長率 (2026 - 2031) | 0.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域自動車エンジンオイル市場分析

アジア太平洋地域自動車エンジンオイル市場規模は、2025年の62.4億リットルから2026年には62.9億リットルへと成長し、2026年から2031年にかけてCAGR 0.84%で推移し、2031年までに65.6億リットルに達すると予測されています。同地域の緩やかな成長は、新興ASEAN諸国における内燃機関(ICE)フリートの拡大が、成熟国における電動車両シェアの上昇を補うという、モビリティパターンの二極化に起因しています。サプライヤーは戦略的重点を数量規模から価値最適化へとシフトさせており、プレミアム合成油の処方、OEM承認のファクトリーフィル関係、およびサービス主導の流通を重視しています。燃費規制の強化が低粘度グレードの採用を加速させる一方、ライドヘイリングフリートは全体的な保有台数の伸びが鈍化しているにもかかわらず、車両あたりの潤滑油消費量を押し上げています。特に中国における競争激化が技術差別化を加速させており、企業はハイブリッドおよび電動パワートレイン向けの高性能流体へと軸足を移しています。

主要レポートのポイント

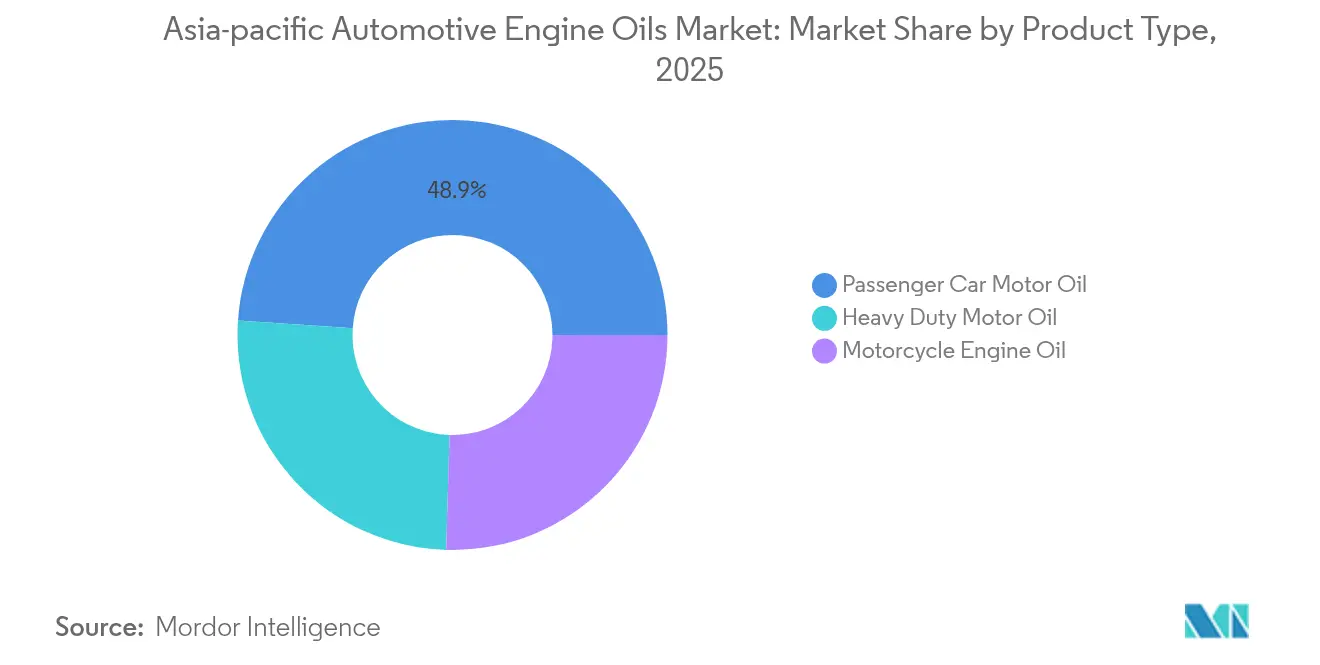

- 製品タイプ別では、乗用車用モーターオイルが2025年のアジア太平洋地域自動車エンジンオイル市場シェアの48.92%を占め、二輪車用エンジンオイルは2031年にかけてCAGR 0.93%で成長すると予測されています。

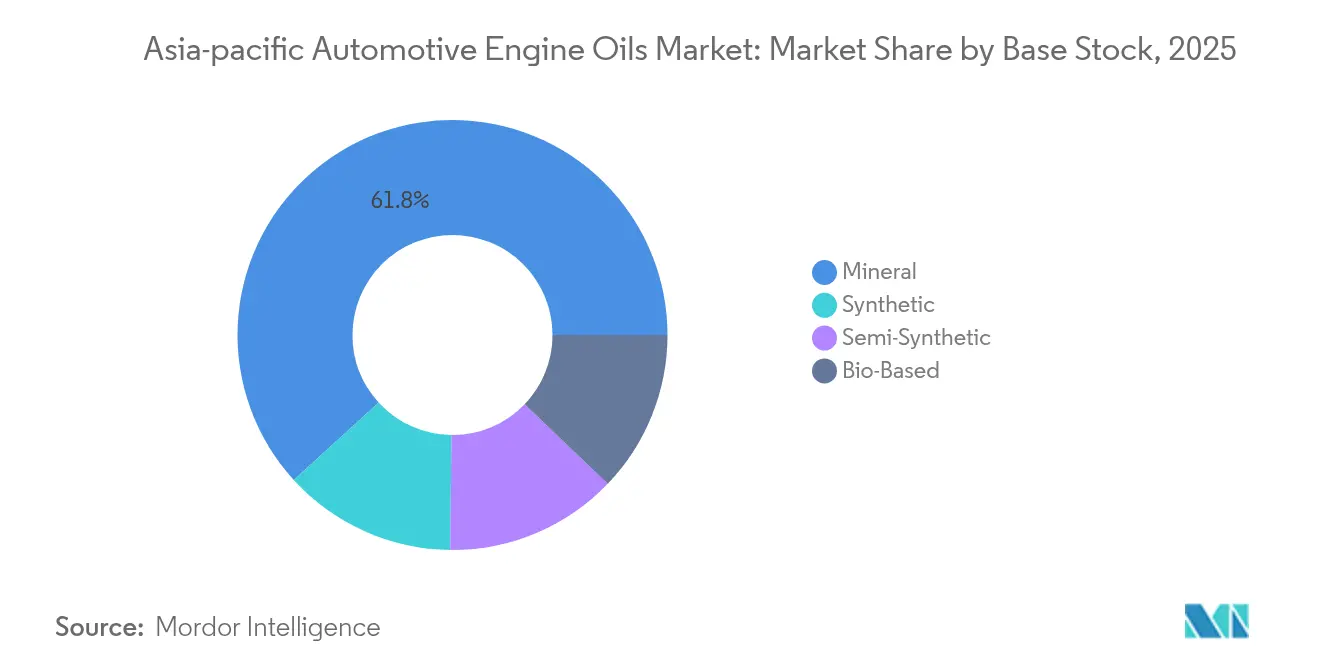

- 基油別では、鉱物油が2025年のアジア太平洋地域自動車エンジンオイル市場規模の61.78%を占め、合成油が最も高い予測成長率CAGR 1.08%を記録すると見込まれています。

- 地域別では、中国が2025年に34.78%の収益シェアでトップとなり、ベトナムはCAGR 3.12%で2031年まで最も速い成長を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域自動車エンジンオイル市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGR予測への(〜)%インパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 新興ASEANにおける ICEフリートの継続的拡大 | +0.3% | インドネシア、 タイ、ベトナム、マレーシア | 中期 (2〜4年) |

| 主要潤滑油メーカーとの OEMファクトリーフィル提携 | +0.25% | 中国、日本、 韓国 | 長期(4年 以上) |

| APACの燃費基準の 強化 | +0.2% | 日本、韓国、 中国、インド | 中期 (2〜4年) |

| 配車サービスの モーター稼働時間の急増 | +0.15% | ASEAN、中国、 インドの都市部 | 短期(2年 以内) |

| 電動二輪車の レンジエクステンダーハイブリッド | +0.1% | 台湾、日本、 東南アジア | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

新興ASEANにおけるICEフリートの継続的拡大

ベトナム、インドネシア、タイ、マレーシアにおける急速な車両フリートの成長は、電動化が進む中でも従来型潤滑油の需要をプラスに維持し続けています。ベトナムの自動車ロードマップは2030年までに年間100万台の車両販売を目標としており、二桁成長と地元組立メーカー向けのファクトリーフィル数量の増加を示唆しています[1]Vietnam Investment Review、「ベトナム、2030年までに年間100万台の自動車を目指す」、vir.com.vn。インドネシアの1億2,531万台の二輪車フリートも同様に、通勤が二輪車中心であることから二輪車用エンジンオイルの高い消費を維持しています。2030年までに国内調達率55〜60%を義務付けるローカライゼーション規則が地域のブレンド工場を刺激し、物流コストを削減するとともに熱帯の使用サイクルに合わせたカスタム処方を可能にしています。これらの市場全体において、アジア太平洋地域自動車エンジンオイル市場は、渋滞した都市交通に多い小型エンジンのメンテナンス間隔に関連したアフターマーケット需要の恩恵を受けています。このアップサイドを活用するサプライヤーは、ディーラー教育プログラムとブランドサービスチェーンを展開し、リピート購入を確保しています。

OEMファクトリーフィルパートナーシップがプレミアムセグメントの成長を牽引

自動車メーカーはますます潤滑油ブランドを保証提案に組み込み、承認サプライヤーへの購買を誘導しています。Shellと複数の日本メーカーとの最近の契約は、ハイブリッドエンジン向けに調整された0W-20および5W-30ブレンドの共同開発が、最大10,000kmの延長ドレン間隔をどのように支援するかを示しています。TotalEnergiesとKiaのコラボレーションも、OEMテレマティクスに潤滑油推奨を結び付け、サービス訪問を促すことで顧客の定着度を高めています。これらのプログラムは競争の場を小売棚から設計センターへとシフトさせ、燃費、低温始動性、触媒コンバーターの耐久性のバランスをとる添加剤化学を持つ処方業者に報酬を与えています。ハイブリッド販売が増加するにつれ、ファクトリーフィル数量は収益性の高いディーラーアフターマーケットへの入口として機能し、ブランドエクイティを強化し、アジア太平洋地域自動車エンジンオイル市場のプレミアム化の軌跡を加速させています。

燃費基準の強化が低粘度採用を加速

日本のトップレベルの燃費義務、インドのCAFE目標、中国のデュアルクレジット制度が、従来の20W-50グレードから0W-20および5W-20処方への急速な移行を促しています。これらの基準を満たすた、OEMはエンジンをダウンサイジングしターボチャージャー圧力を高めており、高温せん断安定性の強い潤滑油が求められています。合成グループIII基油がその需要に応え、Shellのようなリファイナーはウェッセリングサイトをプレミアム基油生産向けに転換しています。この規制の整合性がアジア太平洋地域自動車エンジンオイル市場の価値提案を鋭くし、排気ガス再循環システムを高スート負荷から守る洗浄分散剤へのR&D(研究開発)投資を促進しています。低粘度化学をマスターしたベンダーは、小型直噴エンジンがコンパクトカーセグメント全体に普及するにつれ、先行者優位を獲得しています。

配車サービスの拡大が商業用潤滑油需要を強化

ジャカルタ、バンコク、ムンバイ、マニラの都市部ライドヘイリングフリートは、しばしば乗用車の4〜5倍の走行距離を積み重ね、不均衡な潤滑油消費をもたらしています。フリートマネージャーはダウンタイムの削減に注力し、ストップ・スタートサイクル下でピストンの清潔さを維持しながらドレン間隔を倍増させる高性能合成油を好んでいます。この使用プロファイルは車両あたりの消費量を増させ、乗用車保有台数の緩やかな成長を部分的に相殺しています。潤滑油サプライヤーはテレマティクスベースのオイル寿命モニタリングをバンドルし、長期サービス契約を確保するケースが増えています。アジア太平洋地域自動車エンジンオイル市場にとって、これらの集中的に使用される車両は、電動化政策が最も積極的な都市においても需要の拠点を固定しています。

抑制要因インパクト分析*

| 抑制要因 | CAGR予測への(〜)%インパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 中国乗用車における 電気自動車の普及 | -0.4% | 中国、 ASEANへの波及 | 中期 (2〜4年) |

| OEMによるドレンインターバル 仕様の長期化 | -0.25% | 日本および 韓国が主導 | 長期(4年 以上) |

| バイオ潤滑油に対する 政府の推進 | -0.15% | インド、 インドネシア、マレーシア | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

電気自動車の普及が従来型需要の成長を制約

中国の電気自動車へのシフトの加速はエンジン潤滑の必要性を完全に排除し、ASEANの政策ロードマップにも影響を与えています。同地域のEVシェアは2024年に13%に達し、2035年までに850万台に達する軌道に乗っています[2]東アジア・ASEAN経済研究センター、「EVアウトルック2024」、eria.or.id。ハイブリッドは小型エンジンを維持することで減少を緩和しているものの、車両あたりの全体的な潤滑油量は縮小しており、サプライヤーはEV熱管理流体やギアオイルを通じてリスクをヘジせざるを得なくなっています。充電エコシステムがサービスステーションの経済性を再構築するにつれ、流通モデルも適応が必要となり、アジア太平洋地域自動車エンジンオイル市場全体で従来型オイル交換の収益源が圧縮されています。

ドレンインターバルの延長がサービス頻度要件を低下

先進的な添加剤化学は現在、乗用車向け10,000〜15,000 kmのインターバルおよび商業用エンジン向けデューティサイクルベースのスケジュールを可能にしています。CumminsおよびHyundaiは最適化されたドレンガイドラインを公表しており、整備工場への訪問を30〜40%削減し、車両あたりの消費リットルを直接減少させています。合成油は単位価格が高いものの、正味の数量インパクトは依然としてマイナスであり、従来型の高回転率ディストリビューターにとっての課題となっています。メーカーはスループットのみに依存するのではなく、オイル状態分析および予測メンテナンスダッシュボードを提供することで、フリートバリューチェーンに組み込もうとしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乗用車用モーターオイルが首位、オートバイ用エンジンオイルが成長で上回る

乗用車用モーターオイルは2025年のアジア太平洋地域自動車エンジンオイル市場において48.92%と最大のシェアを生み出し、同地域でいまだ支配的な乗用車保有台数の恩恵を受けています。しかし二輪車用エンジンオイルは最も急速に伸びており、ASEANメガシティにおける二輪車の優位性とレンジエクステンダーハイブリッドスクーターの台頭に牽引され、2031年にかけてCAGR 0.93%を記録しています。重量車用モーターオイルは、着実なインフラ投資と地域の貨物輸送拡大を反映して安定を維持しています。

二輪車用エンジンオイルの成長は、発電機用途として定常回転数で稼働する小排気量ハイブリッドエンンにおけるOEMの実験とも一致しており、熱的に堅牢な潤滑油が求められています。このニッチに精通したサプライヤーは、アジアの二輪車設計に一般的なウェットクラッチシステムと互換性のあるせん断安定性の高い10W-30グレードを開発しています。都市部の渋滞が増加するにつれ、ライドシェアスクーターの利用が増加し、路傍のキオスクで迅速なオイル交換を提供するサービスチェーンが消費者ロイヤルティを深めています。全体として、多様化した製品ポートフォリオにより、ベンダーはPCMO数量の鈍化を緩和しながら、アジア太平洋地域自動車エンジンオイル市場の成長が速い二輪車用エンジンオイルセグメントを活用することができます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

基油別:鉱物油の多数派が合成油の勢いを支持

鉱物油は、マスマーケットセグメントにおけるコスト感応度と定着したサプライチェーンにより、アジア太平洋地域自動車エンジンオイル市場シェアの61.78%を依然として占めています。しかし合成油は、プレミア車両の普及、燃費規制、および延長サービス義務に牽引され、最も強いCAGR 1.08%を記録しています。半合成ブレンドはその間を埋め、手の届く価格でステップアップ性能を提供しています。

大手企業による設備投資がこのシフトを裏付けています。ShellのウェッセリングリファイナリーのグループIII生産へのアップグレードとRuifengの添加剤生産能力の拡大が、高品質基油の地域的な供給を確保しています。中国国内の150N基油価格が2024年上半期に平均1トンあたり8,651人民元(1,211米ドル)を記録したことが、地域全体の完成潤滑油の経済性に影響を与えています。したがって、基油のヘッジと処方の柔軟性が、アジア太平洋地域自動車エンジンオイル市場規模の競争における収益性の重要なレバーとなっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

中国は34.78%のシェアで需要を牽引しており、その大規模な車両保有台数と統合された精製資産を反映しています。しかし、急速なEVへの転換と市場飽和により成長は鈍化しています。2024年の生産量は739万トンに達し、国有大手のCNPCとSinopecは規模を活かして国内販売の約半分を守っています低粘度と品質基準に関する規制の重点が合成油の採用とプレミアムブレンドの差別化を加速させています。

対照的に、ベトナムは2031年にかけて最も速いCAGR 3.12%を記録すると予測されており、政府プログラムが年間100万台の車両販売と国内調達率70%を目標とし、新たなファクトリーフィル数量とアフターマーケットの機会を育成しています。377社以上の部品メーカー(うち169社が外資系)が、地域のブレンド工場に有利な拡大する部品エコシステムを支えています。新興のハイブリッドおよびEV生産義務もベトナムをアジア太平洋地域自動車エンジンオイル市場のデュアルテクノロジー成長の場として位置付けています。

インドネシア、タイ、マレーシアなどのASEAN諸国は、二輪車が支配する合計2億台以上の車両フリートを通じて相当な増分数量を提供しています。EV奨励策とICE輸出目標を組み合わせた政策が、鉱物油消費を維持しながら合成油を緩やかに押し上げる混合需要構造を生み出しています。一方、日本と韓国は技術的なトーンを設定し、OEMのフットプリントを通じて厳格な粘度基準と延長ドレンの期待を広域地域に輸出しています。これらの多様な軌跡が全体として、機動力のあるプレイヤーがアジア太平洋地域自動車エンジンオイル市場全体で地域のモビリティの現実に合わせて製品ライン、価格設定、サービスモデルを適合させるモザイクを形成しています。

競合環境

アジア太平洋地域自動車エンジンオイル市場は中程度に集約されています。戦略的な転換は電動化流体ポートフォリオとデジタルフリートサービスを中心に展開されています。ShellのグループIII拡張とEV流体のR&D(研究開発)は、既存企業がハイブリッドおよびバッテリー電気の潤滑ニーズに向けて資産を再整備する方法を示しています。M&A(合併・買収)の関心は、ベトナムやインドネシアなどの高成長クラスターにおけるOEMファクトリーフィルチャネルに供給する添加剤メーカーと地域ブレンダーに集中しています。同時に、バイオ潤滑油パイロットラインへの設備投資は、再生可能コンテンツを優遇する政策動向に対するヘッジを反映しています。この環境において、持続的な差別化は、アジア太平洋地域自動車エンジンオル市場全体でリピートビジネス数量を確保するサービスエコシステムと化学的革新を統合することに依存しています。

アジア太平洋地域自動車エンジンオイル産業リーダー

Exxon Mobil Corporation

Shell plc

BP p.l.c.

CNPC

China Petrochemical Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Shell Indiaは、最先端の2025年API SQ規格に準拠するよう調整されたリニューアルされたプレミアム自動車エンジンオイル、Shell Helix Ultraを展開しました。同社はまた、現代的な美意識を強調したShell Helixルブリカントラインアップの印象的な新パッケージデザインを発表しました。

- 2024年9月:PETRONAS Lubricants International(PLI)は、新たなエンジンオイルのラインアップであるPETRONAS Nextaを発表しました。タイの潤滑油市場向けに調整されたこれらのオイルは、プレミアム価格なしにプレミアム性能を約束しています。コスト意識の高いドライバーを念頭に開発されたPETRONAS Nextaは、イタリアのトリノに所在する同社のグローバル研究技術センターからの製品です。

アジア太平洋地域自動車エンジンオイル市場レポートの範囲

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| 単一グレード | |

| その他グレード | |

| 重機用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| 単一グレード | |

| その他グレード | |

| オートバイ用エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| 単一グレード | |

| その他グレード |

| 鉱物油 |

| 合成油 |

| 半合成油 |

| バイオベース油 |

| 中国 |

| インド |

| パキスタン |

| バングラデシュ |

| 日本 |

| 韓国 |

| 台湾 |

| オーストラリア |

| マレーシア |

| インドネシア |

| タイ |

| ベトナム |

| アジア太平洋その他 |

| 樹脂タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| 単一グレード | ||

| その他グレード | ||

| 重機用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| 単一グレード | ||

| その他グレード | ||

| オートバイ用エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| 単一グレード | ||

| その他グレード | ||

| 基油別 | 鉱物油 | |

| 合成油 | ||

| 半合成油 | ||

| バイオベース油 | ||

| 地域別 | 中国 | |

| インド | ||

| パキスタン | ||

| バングラデシュ | ||

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| オーストラリア | ||

| マレーシア | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋その他 | ||

レポートで回答される主要な質問

アジア太平洋地域自動車エンジンオイル市場の現在の規模と成長見通しはどのようなものですか?

市場は2026年に62億9,000万リットルとなっており、2031年までに65億6,000万リットルに達し、CAGR 0.84%を記録すると予測されています。

アジア太平洋全域で需要をリードしている製品カテゴリーはどれですか?

乗用車用モーターオイルが48.92%のシェアで引き続き主流ですが、オートバイ用エンジンオイルが最も急速に拡大しています。

電気自動車の普及は潤滑油サプライヤーにどのような影響を与えていますか?

EVの普及拡大により従来型エンジンオイルの数量は減少しますが、EV専用熱管理流体およびドライブライン潤滑油における機会が開かれています。

OEMファクトリーフィル契約が潤滑油企業にとって戦略的である理由は何ですか?

ファクトリーフィル契約は保証された数量を確保し、潤滑油ブランドを車両サービススケジュールに組み込み、プレミアム合成油の採用を加速させます。

次の段階の需要拡大を牽引している国はどこですか?

ベトナム、インドネシア、タイ、マレーシアは、車両フリートの拡大と支援的な産業政策により最も強いインクリメンタルな成長を示しています。

最終更新日: