ドイツ自動車用エンジンオイル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

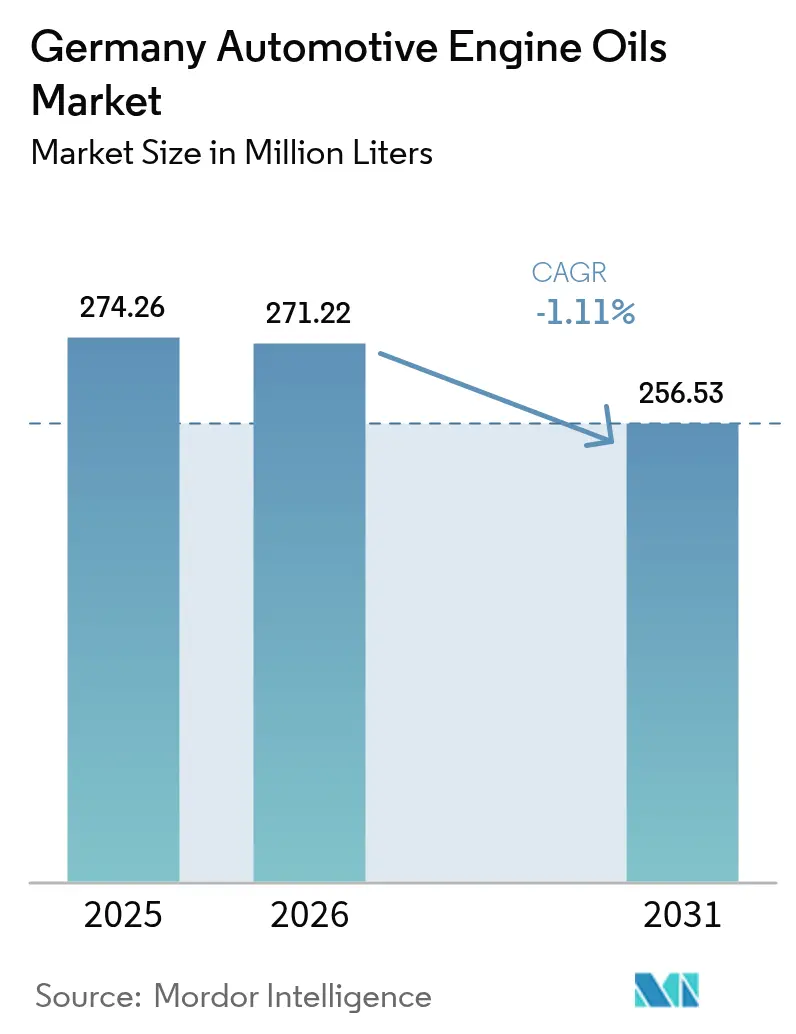

| 基準年の市場規模 (2025) | 274.26 百万リットル |

| 市場取引高 (2026) | 271.22 百万リットル |

| 市場取引高 (2031) | 256.53 百万リットル |

| 成長率 (2026 - 2031) | -1.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ自動車用エンジンオイル市場分析

ドイツ自動車用エンジンオイル市場は2025年に2億7,426万リットルと評価され、2026年の2億7,122万リットルから2031年には2億5,653万リットルへと減少する見込みであり、予測期間(2026年~2031年)中のCAGRはマイナス1.11%となっています。ドイツ自動車用エンジンオイル市場は、急速な電動化、より厳格なユーロ7排出ガス規制、およびサービスネットワークの再編という逆風に引き続き直面しており、これらが合わさって大量販売グレードにおける潤滑油消費量を抑制しています。しかしながら、ハイブリッドパワートレイン、OEM承認による長期ドレイン、および持続可能性義務付けが、プレミアム低粘度合成油およびバイオベースブレンドへと価値を誘導しており、総量が減少するなかでも著しく高い利益率で取引されています。競争上のポジショニングはますます、技術的検証、安定したグループIIIベースオイル供給、およびドイツの気候政策に沿った検証済みスコープ3炭素削減の実現能力に依存するようになっています。国内有力企業は「メイド・イン・ジャーマニー」への信頼を活用しており、多国籍大手企業は垂直統合と製油所アップグレードを展開して、ドイツ自動車用エンジンオイル市場におけるシェアを守っています。

主要レポートのポイント

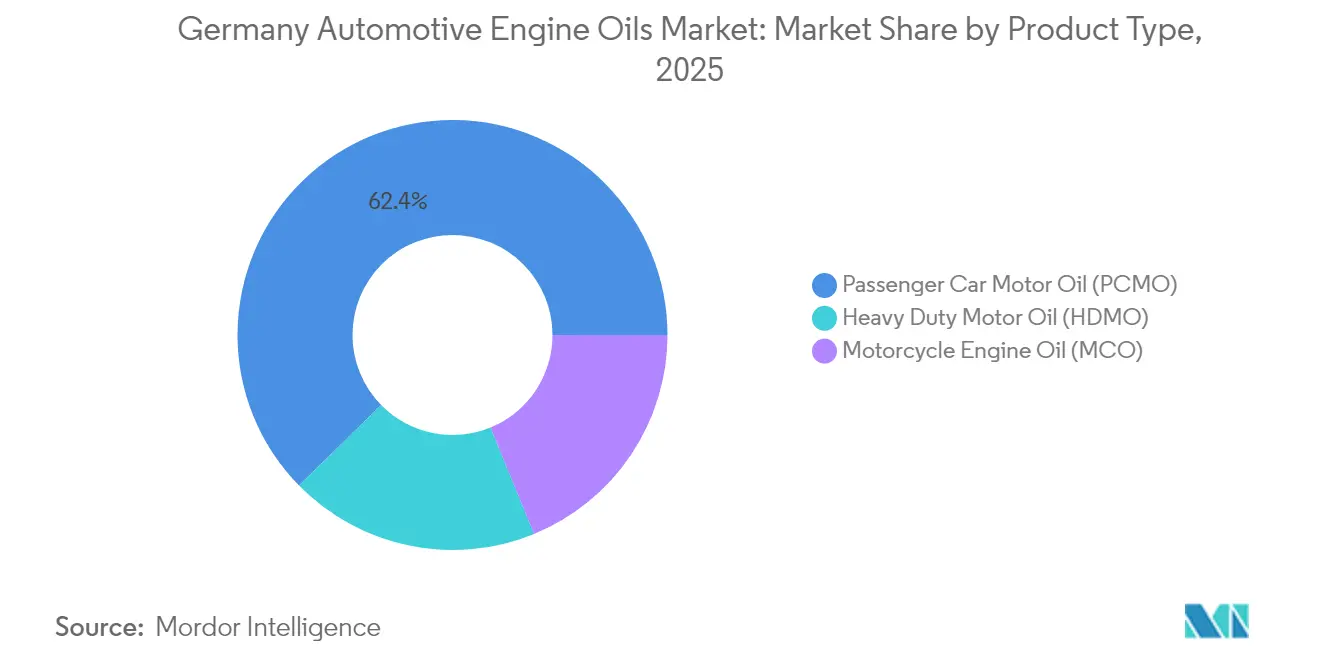

- 製品タイプ別では、乗用車用モーターオイル(PCMO)が2025年のドイツ自動車用エンジンオイル市場において62.35%のシェアを占めてトップとなっており、一方、二輪車用エンジンオイル(MCO)は2031年にかけてCAGRマイナス0.95%と最も緩やかな後退にとどまる見込みです。

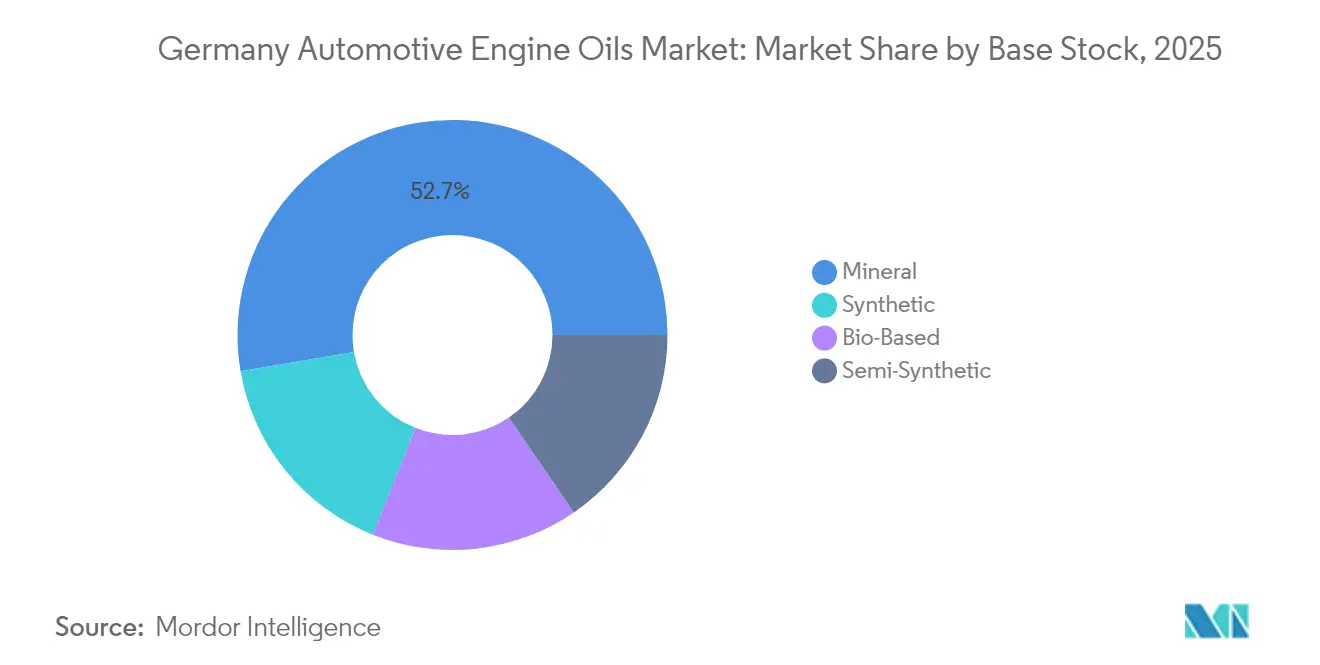

- ベースストック別では、鉱物油グレードが2025年のドイツ自動車用エンジンオイル市場規模の52.70%を占め、一方、全合成油は2031年までにCAGRマイナス0.83%のペースで減少し、格差を縮める見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ自動車用エンジンオイル市場のトレンドと考察

促進要因影響分析*

| 促進要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ユーロ7燃費規制の強化により低粘度合成油の採用が加速 | +0.3% | ドイツ、EU主要市場 | 中期(2~4年) |

| ドイツの車両老齢化によりメンテナンスおよび補充需要が拡大 | +0.2% | ドイツ国内 | 長期(4年以上) |

| OEM長期ドレイン承認によりプレミアムオイルへのアップグレードが促進 | +0.2% | ドイツ、EUへの波及 | 中期(2~4年) |

| VerpackG 2025改正後にバイオベースおよび再精製オイルが普及 | +0.1% | ドイツ国内 | 長期(4年以上) |

| B2B2C電子商取引プラットフォームがワークショップの調達を変革 | +0.1% | ドイツ、EU展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ユーロ7燃費規制の強化により低粘度合成油の採用が加速

ユーロ7排気管基準は粒子状物質およびNOx排出を削減し、OEMが内部摩擦を最小化して実路排出確認要件を満たす0W-20および0W-16潤滑油を指定するよう促しています[1]「ユーロ7排出基準」、欧州委員会、ec.europa.eu。これらの制限に沿った新しいACEAシーケンスにより、ユニット量が減少するなかでも、ドイツ自動車用エンジンオイル市場は合成化学品に基盤を置き続けることが確保されます。メルセデス・ベンツMB 229.71およびBMWロングライフ-22FE++は、2025年以降のハイブリッドガソリンモデルに必須となっており、それぞれ超安定低SAPSフォーミュレーションが必要です。これらの承認をすでに取得している潤滑油ブレンダーはプレミアム価格を設定できます。なぜなら、試験プロトコルの複製には数百万ユーロのコストと18か月の期間を要するからです。したがってユーロ7は、規制をドイツ自動車用エンジンオイル市場内の利益率向上レバーに変換し、リットルを販売することからライフサイクルパフォーマンス実績を販売することへのシフトを強化します。この優位性はディーラーチャネルで最も顕著であり、OEM特定オイルがすでに合成PCMO取扱量の3分の2以上を占めています。

ドイツの車両老齢化によりメンテナンスおよび補充需要が拡大

ドイツの小型車両の平均車齢は2025年に9.5年に達し、2020年より1年高くなっており、所有サイクルが長期化し、アフターマーケットの機会が拡大しています[2]「DATレポート2025」、ドイツ自動車信託、dat.de。老朽化したエンジンは通常、ブローバイおよびガスケットの滲みが増加し、定期交換前の補充要件が高まり、レガシーユーロ5フリートに適した5W-30などの粘度グレードの使用が必要となります。ワークショップからの報告によると、車齢8年以上の車両は定期整備の間に追加で0.4リットルの補充オイルを必要とし、これにより電気自動車の普及による量の落ち込みが部分的に相殺されます。商用バンおよびリジッドトラックも同様のパターンを示しており、フリートマネージャーは残存価値の不確実性に備えるため、交換タイムラインを延長しています。この人口動態は、シールコンディショナーおよび洗浄剤ブースターを配合した高走行距離フォーミュレーションに対するドイツ自動車用エンジンオイル市場での安定した需要を下支えしています。フィルターおよびオイルサービスキットをバンドルしたサプライヤーはこのトレンドを活用し、訪問頻度が安定するなかでも1回あたりの売上を増加させています。

OEM長期ドレイン承認によりプレミアムオイルへのアップグレードが促進

フォルクスワーゲンのVW 508 00/509 00(ロングライフIV)およびポルシェC20承認は、サービス間隔を30,000kmまたは2年間に延長し、廃棄物を削減しながらサプライヤーが得るリットルあたりの価値を向上させます。長期ドレインへの適合には、高度な酸化防止剤とブレンドされたグループIII+ベースオイルが必要であり、添加剤の投入率が高まります。ドイツ自動車用エンジンオイル市場のブレンダーにとって、これらの仕様はレガシー10W-40鉱物油と比較して1リットルあたりの粗利益率を2倍にしています。FUCHSは2024年に複数のメルセデス・ベンツハイブリッドドライブトレインの独占ファーストフィル地位を確保し、技術的な共同開発がアフターマーケットへの波及効果を固定することを示しました。各エンジン試験の失敗には追加コストが発生するため、競争参入障壁は高く、後発参入者を抑制します。したがって長期ドレインプログラムは、研究開発の深度とOEMとの緊密な関係を報いる価値優先・量優先からの転換へと、ドイツ自動車用エンジンオイル市場を誘導します。

VerpackG 2025改正後にバイオベースおよび再精製オイルが普及

ドイツの改正包装法は、潤滑油マーケターに容器のリサイクルコンテンツを増加させ、製品炭素フットプリントを開示することを義務付けており、再精製およびバイオベースのベースストックへの関心を呼び起こしています。TotalEnergiesは2024年にテコイルの年産5万トン再精製工場を買収してこの動きを加速させ、ドイツの顧客を支援するための前方統合された原料を追加しました。エンドユーザー調査によると、特にサプライヤー選定と企業ESG目標が連動している場合、フリートマネージャーは検証済み低炭素PCMOにプレミアムを支払う意欲があります。2030年から義務化されるデジタル製品パスポートの統合は、ドイツ自動車用エンジンオイル市場内でコンプライアントなブランドをさらに差別化し、循環フォーミュレーションの価格維持力を支えます。

阻害要因影響分析*

| 阻害要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU製油所の合理化によるベースオイル供給および価格の変動 | –0.4% | ドイツ、EU全域 | 短期(2年以内) |

| 2025年ドイツ化学品税による添加剤コストの上昇 | –0.2% | ドイツ国内 | 短期(2年以内) |

| オンラインマーケットプレイスの模倣品オイルによるブランド信頼性の低下 | –0.1% | ドイツ、EUへの波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EU製油所の合理化によるベースオイル供給および価格の変動

Shell plcは2025年末からヴェッセリング拠点をグループIII生産に特化するよう転換し、グループIを削減して短鎖供給を引き締める予定です。BP PlcはGelsenkirchen(ゲルゼンキルヒェン)の原油処理量を削減して炭素強度を下げており、これによりベースオイル水素化処理装置に供給される地元の減圧軽油ストリームが縮小しています。スポットグループIII価格は2025年初頭に下落しましたが、小規模ブレンダーは複数年契約の締結に困難を報告しており、サプライチェーンリスクが上昇しています。輸入依存度は国内ベースオイル需要のうち一定割合まで上昇しており、ARAハブを通じた輸送コストの変動リスクにさらされています。大手統合企業は内部移転価格を活用して利益率を維持していますが、独立系潤滑油メーカーはコスト転嫁の遅れによりEBITDAが圧迫されています。したがって設備能力のシフトは、予測期間中にドイツ自動車用エンジンオイル市場に対する構造的な下押し圧力として機能します。

オンラインマーケットプレイスの模倣品オイルによるブランド信頼性の低下

偽造された5W-30ドラム缶はOEM承認コードを模倣していることが多いですが、密度および粘度の検査に合格せず、その結果エンジン摩耗および保証紛争が引き起こされます。ブランドオーナーはシリアル化QRシールおよびブロックチェーン台帳を導入する必要があり、包装コストが増加しています。継続的な模倣品リスクは一部のガレージがプレミアム合成油へのアップグレードを躊躇させ、特に価格に敏感な地方部においてドイツ自動車用エンジンオイル市場の価値ミックス改善を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:PCMOの優位性が電動化圧力に直面

乗用車用モーターオイルは2025年のドイツ自動車用エンジンオイル市場の62.35%を占め、これはドイツの歴史的な自動車中心のモビリティインフラおよび発達したディーラーメンテナンスネットワークを反映しています。プレミアムブランドを牽引役とするEV普及がPCMO総需要を侵食し始めていますが、それでもこのサブセグメントは、低SAPS 0W-20フォーミュレーションを必要とする高温ターボチャージャー付きガソリンエンジンを中心に、ドイツ自動車用エンジンオイル市場における一定のシェアを確保しています。二輪車用エンジンオイルは量的にははるかに小さいですが、特にバイエルン州およびバーデン=ヴュルテンベルク州のレジャーライディング文化が2030年代にかけてICE二輪車を支え続けるため、CAGRマイナス0.95%と最も緩やかな量の減少を記録する見込みです。重荷重用モーターオイルの需要はドイツのアウトバーンネットワーク上の貨物回廊活動に連動しており、フリートテレマティクスはユーロVI ディーゼルエンジン向けに適度なHTHS保持を持つ延長ドレイン10W-30 CK-4フォーミュレーションを選好しています。したがってドイツ自動車用エンジンオイル市場は二極化したプロファイルを示しており、古いセダンの従来型PCMOグレードは急激に縮小する一方、高級ハイブリッド向けのOEM特定合成油は堅調なウォレットシェアを獲得しています。

フリートマネージャーは燃費とダウンタイム削減を優先しており、HDMOサプライヤーは長距離輸送で燃費節約を実現するFA-4 5W-30ブレンドを採用しています。一方、MCOマーケターは長期保存性のあるモノエステルを活用して小売における平均販売価格を引き上げています。メルセデス・ベンツGLC 400eなどのOEM充填ハイブリッドモデルは、LSPIを制御しながら触媒保護を維持する多目的フォーミュレーションを必要とし、ドイツのインテグレーターに先行者優位をもたらしています。あらゆる製品セグメントにわたり、ドイツ自動車用エンジンオイル市場は、ユーロ7後処理耐久性と顧客によるプレミアムブランド価値の認知の両方を満たす化学技術を報います。

注記: 各個別セグメントのシェアはレポート購入後にご利用いただけます

ベースストック別:合成グレードが縮小市場でアウトパフォーム

鉱物油は2025年のドイツ自動車用エンジンオイル市場の52.70%をなお占めていますが、OEMがグループI単独では満たせない0Wおよび5W指数を強化するにつれ、全体トレンドよりも速く量が減少しています。これに対し全合成油は、ユーロ7およびOEM長期ドレイン義務付けがより高い酸化安定性を要求し、平均添加剤コストを押し上げる一方で価格差が拡大するにつれて利益率プールも拡大するため、CAGRマイナス0.83%にとどまっています。半合成ハイブリッドは、低コスト鉱物油への忠誠心と真のハイパフォーマンス合成油がディーラー推奨を確保するという両者の間に挟まれ、戦略的な存在意義を失いつつあります。

Shellのヴェッセリングにおける年産30万トンへのグループIII生産能力拡張は、国内ブレンダーに地理的優位性をもたらし、2024年の地政学的再編によりロシア産ベースオイル輸入が停止した後の物流リスクを軽減しています。サプライヤーは流動点降下剤技術で差別化を図っており、エステルを強化した0W-16がプラグインハイブリッドの使用サイクルにおける冷間始動要件を満たしています。したがってドイツ自動車用エンジンオイル市場はバーベル構造へと移行しつつあります。低所得者層は低添加剤の15W-40に固執する一方、フリートおよびプレミアムカーのオーナーは再生可能コンテンツを訴求する高級合成油を採用しています。この二極化は研究開発のパイプラインを形成し、設備投資を従来の溶剤精製よりも水素化分解装置のアップグレードに向けています。

注記: 各個別セグメントのシェアはレポート購入後にご利用いただけます

地域分析

地域需要は高い車両登録数と活発な産業フリートを背景に、ノルトライン=ヴェストファーレン州、バーデン=ヴュルテンベルク州、およびバイエルン州に集中しています。ベルリンおよびハンブルクにおける都市電動化イニシアチブがディーラーのクイックルーブベイにおけるPCMO処理量を削減し始めていますが、郊外通勤ベルトは引き続き航続距離の柔軟性からICE車両を選好しており、潤滑油需要の多様性が維持されています。南部連邦州は最も高い二輪車普及率を示しており、MCOの減少を緩和し、パフォーマンスエステルおよびスペシャリティ二輪用インジェクタークリーナーの活発なアフターマーケットを支えています。

ザクセン州やテューリンゲン州などの東部地域は、コスト競争力のある倉庫スペースを提供しており、電子商取引主導の潤滑油流通ハブを誘致し、ポーランドおよびチェコ共和国へのリードタイムを短縮しています。電動化が進むなかでも、ミュンヘン-シュトゥットガルトのプレミアムカー回廊は、OEM仕様がディーラー忠誠心を規定するため、車両1台あたりのオイル消費量を維持しています。一方、シュレースヴィヒ=ホルシュタイン州の農村部では、ディスカウント小売業者を通じて購入されたプライベートラベルの10W-40へのシフトが顕著であり、単一の国家境界内における価格弾力性の差異を示しています。

今後のEU TEN-Tコリドー延伸は、ラインラント物流ハブを通じる長距離貨物量を増加させ、乗用車用潤滑油の競争力が低下しても間接的にHDMO販売を支援します。同時に、計画されている低排出ゾーンは古いディーゼル車の市街地走行を制限し、フリートオペレーターに近代化を促しており、これが一時的にファーストフィル量を減少させます。これらの相殺し合う流れにより、ドイツ自動車用エンジンオイル市場内でチャネル戦略を策定する際には、地域政策の異質性が重要なデューデリジェンスの層であることが確認されます。

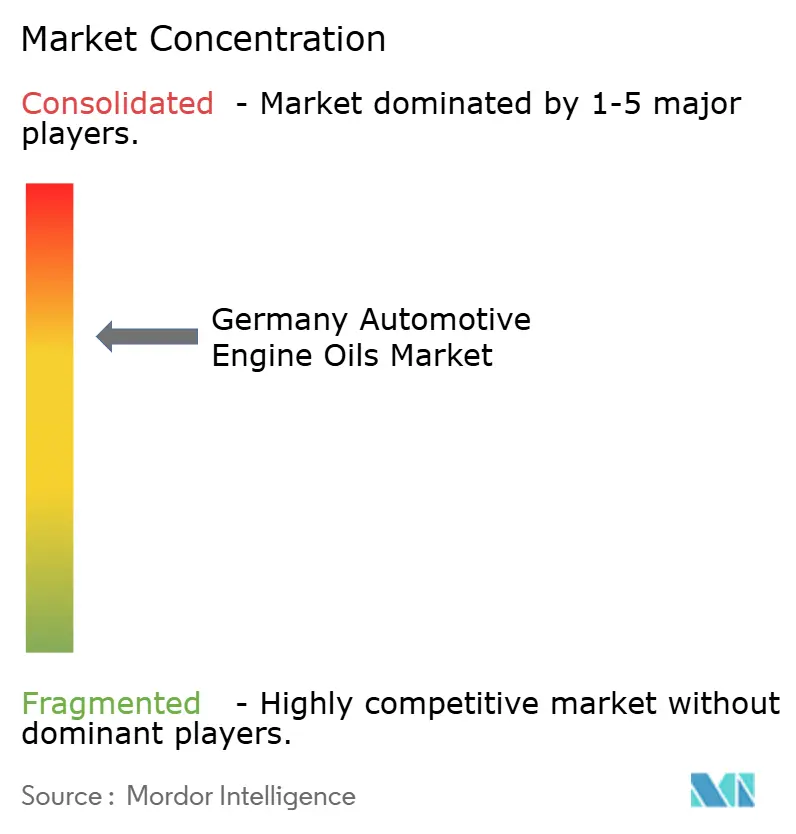

競争環境

ドイツ自動車用エンジンオイル市場は、中程度に集約された競争環境を特徴としています。マンハイムに本社を置くFUCHSは、メルセデス・ベンツハイブリッドドライブラインのファクトリーフィル地位を確保し、ギアボックスおよび熱管理ループ向けの社内Eフルイドスイートを展開するなど、OEMとの連携をさらに深化させました。総量(リットル)が減少するなかで、競争激化が進んでいます。大手企業はホモロゲーションサイクルを短縮する試験室能力に投資しており、これは独立系企業が容易に追随できる動きではありません。潤滑油分析とテレマティクスデータを組み合わせたデジタルサブスクリプションプラットフォームが、現在サービスモデルを差別化し、製品販売から稼働時間保証へと重点が移行しています。イノベーションの重力はサーキュラーエコノミー(循環経済)のソリューションへと傾いています。中規模のドイツブレンダーは、原料を確保しバージングループIII価格の変動をヘッジするため、地域の再精製工場への共同投資で対応しています。独立型洗浄剤ブースターパックの進歩により、現場でのカスタマイズが可能となり、流通業者が保有する完成品SKU数を削減できます。

ドイツ自動車用エンジンオイル産業リーダー

Shell plc

LIQUI MOLY

BP Plc

FUCHS

Exxon Mobil Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BP Plcは、2027年にかけて実施される幅広い事業売却プログラムの一環として、最大100億米ドルと評価されるキャストロール潤滑油事業の見直しを開始しました。この結果は、ブランドがプレミアムPCMO市場で顕著なシェアを保有するドイツにおけるキャストロールの事業展開に影響を与える見込みです。

- 2024年9月:Chevron Corporationは、Finke Mineralölwerkをテキサコブランド潤滑油の独占ドイツ販売代理店として任命し、70の地域販売オフィスを活用して独立系ワークショップチャネル全体にリーチを拡大しました。

ドイツ自動車用エンジンオイル市場レポートのスコープ

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他グレード | |

| 重荷重用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他グレード | |

| 二輪車用エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他グレード |

| 鉱物油 |

| 合成油 |

| 半合成油 |

| バイオベース |

| 製品タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他グレード | ||

| 重荷重用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他グレード | ||

| 二輪車用エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他グレード | ||

| ベースストック別 | 鉱物油 | |

| 合成油 | ||

| 半合成油 | ||

| バイオベース | ||

レポートで回答される主要な問い

ドイツは2031年までにどの程度のエンジンオイル量を消費しますか?

需要は2026年からCAGRマイナス1.11%を反映して2億5,653万リットルに減少する見込みです。

ドイツ車両において最大のシェアを占める潤滑油カテゴリーはどれですか?

乗用車用モーターオイルが2025年の国内消費量の62.35%をリードしています。

合成フォーミュレーションが鉱物油グレードよりも回復力が高い理由は何ですか?

ユーロ7排出規制およびOEM長期ドレイン承認により低粘度グループIIIブレンドが必要とされ、減少幅はCAGRマイナス0.83%にとどまっています。

ユーロ7はワークショップが在庫すべき仕様にどのような影響を与えますか?

この規格は、より厳格な粒子状物質およびNOx制限を満たし、VW 508 00/509 00などのOEM承認を持つ0W-20および0W-16オイルの採用を推進します。

最終更新日: