内視鏡手術デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.87 十億米ドル |

| 市場規模 (2031) | 20.62 十億米ドル |

| 成長率 (2026 - 2031) | 6.56% CAGR |

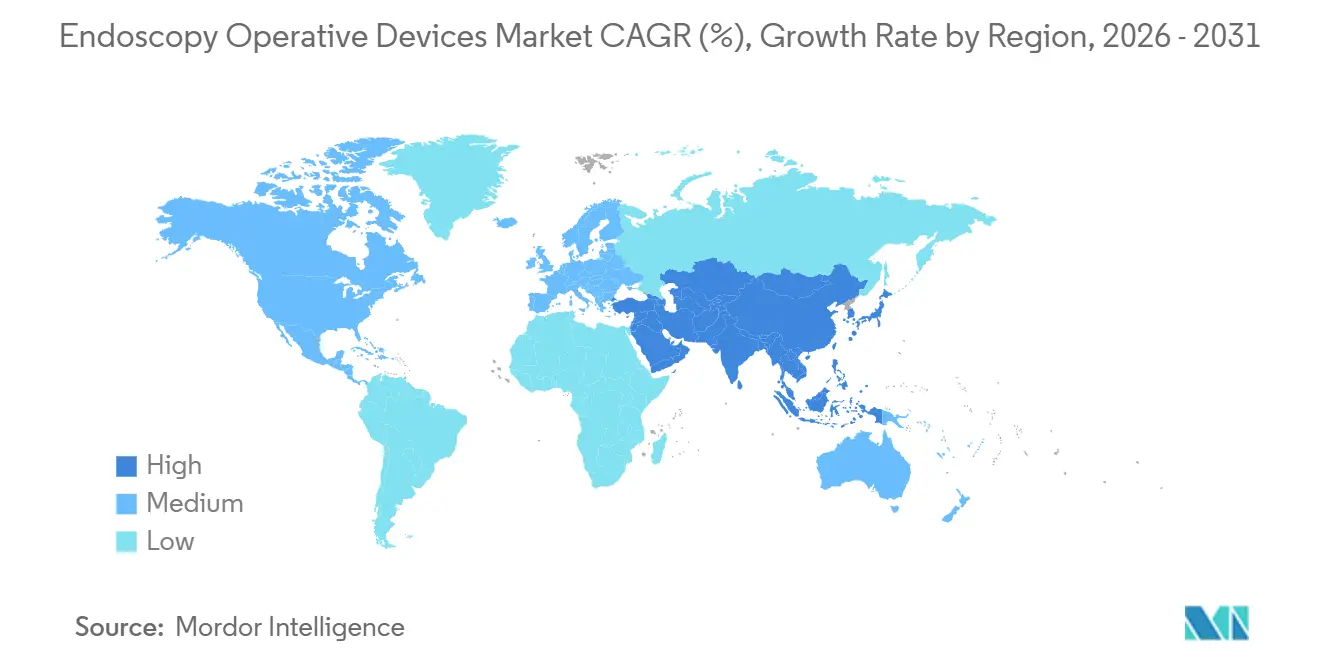

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

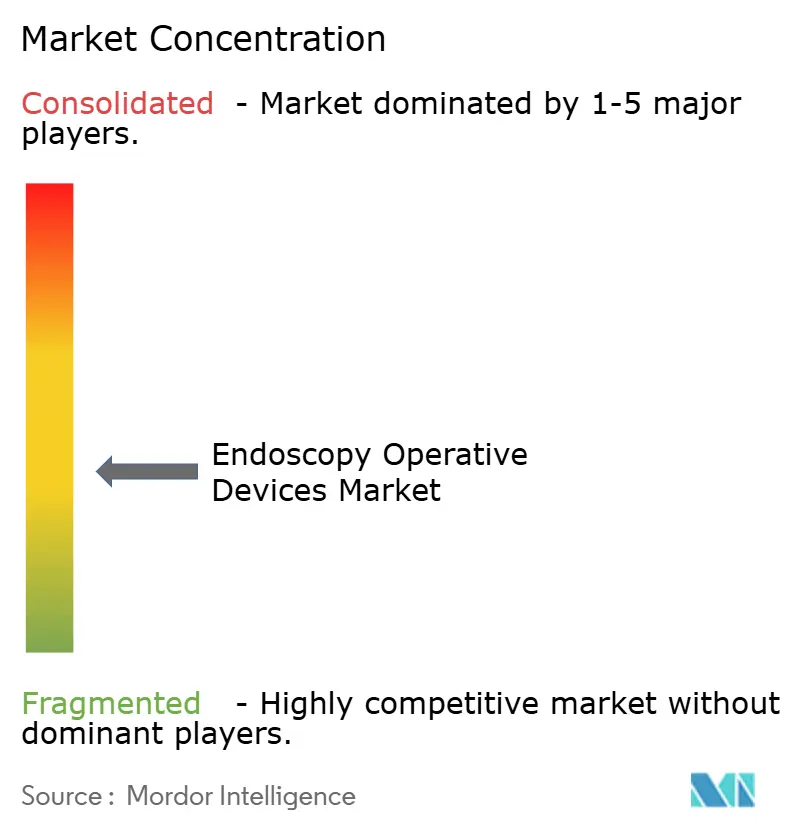

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる内視鏡手術デバイス市場分析

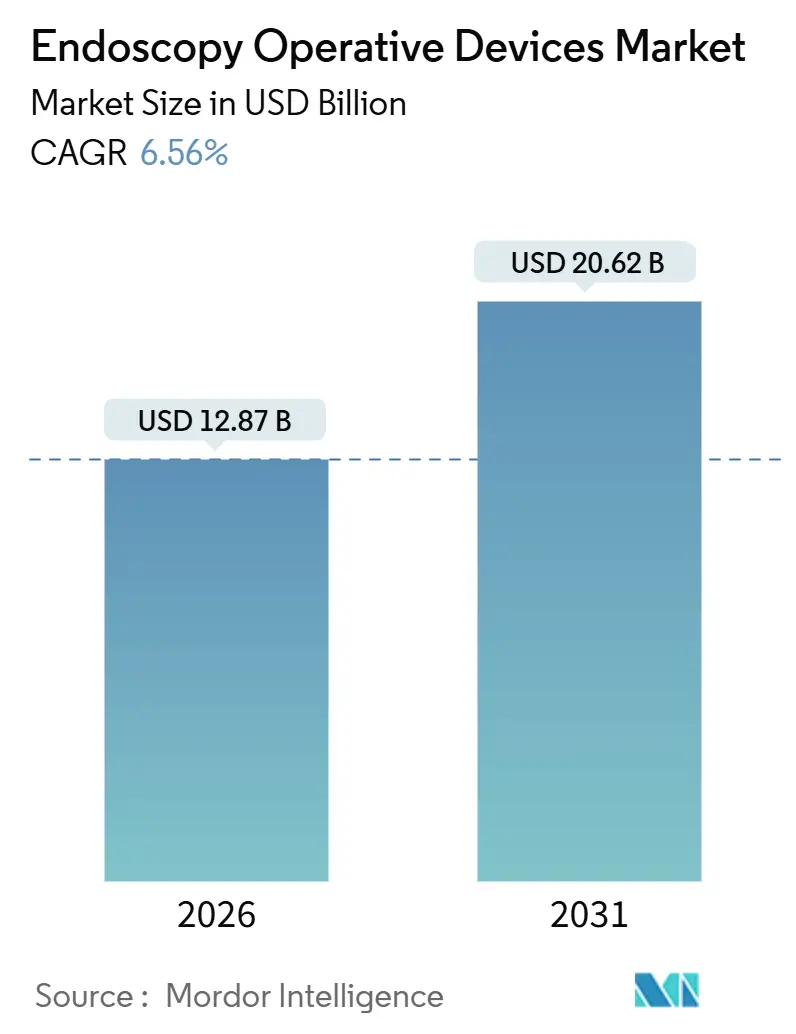

内視鏡手術デバイス市場規模は2026年に120億8,700万USDと推定され、予測期間(2026年~2031年)にCAGR 6.56%で成長し、2031年までに206億2,000万USDに達する見込みです。

需要の成長は、処置件数よりも、内視鏡ケアが提供される場所と方法の構造的な再編によって形成されています。病院および外来手術センターは、定期的な診断・治療業務を入院病棟から外来スイートへと移行させており、設備更新サイクルを短縮し、タワー、アクセサリー、ソフトウェアのアンバンドリングを加速させています。同時に、デバイスメーカーは、シングルユース内視鏡、プラズマおよび超音波エネルギーシステム、サブスクリプション予算に適合するAIソフトウェアライセンスを優先するようにポートフォリオを調整しています。外来手術に対するメディケアの支払い同等性が歴史的な施設料の優位性を排除し、スコープ3排出規制が医療システムに低エネルギープラットフォームの採用を促しているため、これらの特徴は市場で共鳴しています。シングルユース参入企業とAI開発者が価格と機能の両面で既存企業に圧力をかけているため、競争余地は依然として広く開かれており、内視鏡手術デバイス市場はダイナミックでイノベーション主導の状態を維持しています。

主要レポートのポイント

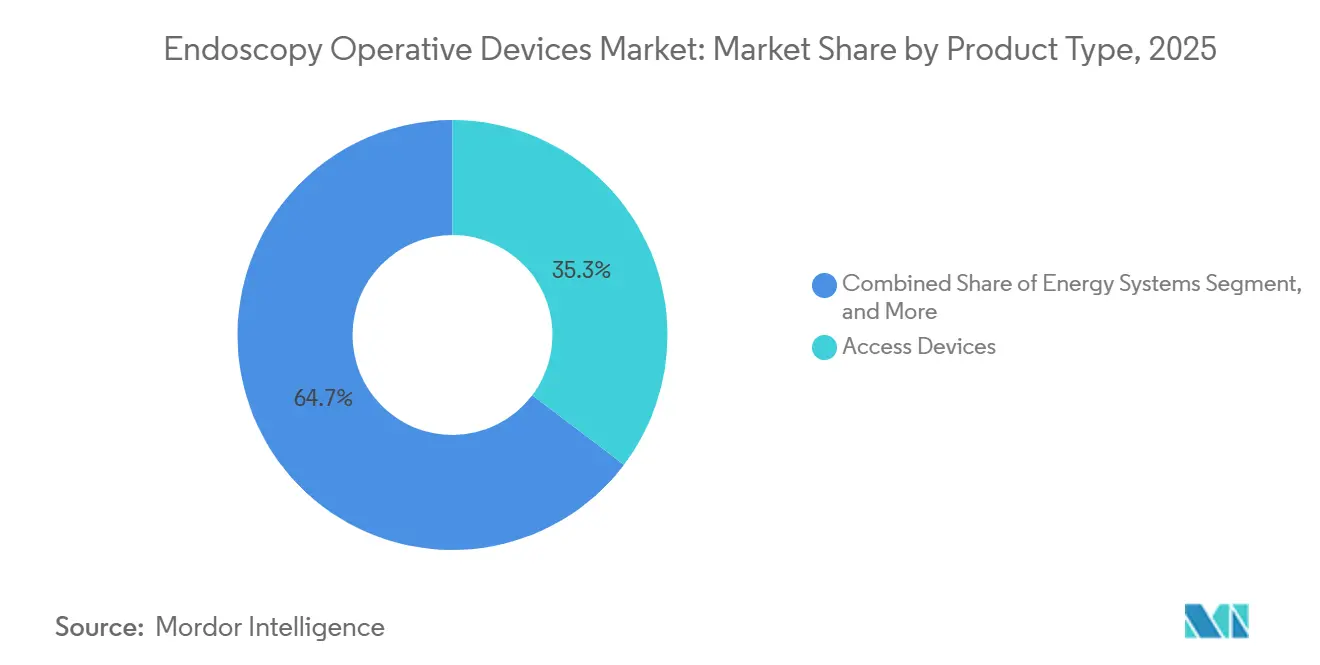

- 製品タイプ別では、アクセスデバイスが2025年の内視鏡手術デバイス市場シェアの35.31%を占め、エネルギーシステムは2031年までに6.98%のCAGRで拡大する見込みです。

- 用途別では、消化管内視鏡が2025年に49.57%の収益シェアでトップとなり、腹腔鏡は2031年まで7.72%のCAGRで進展しています。

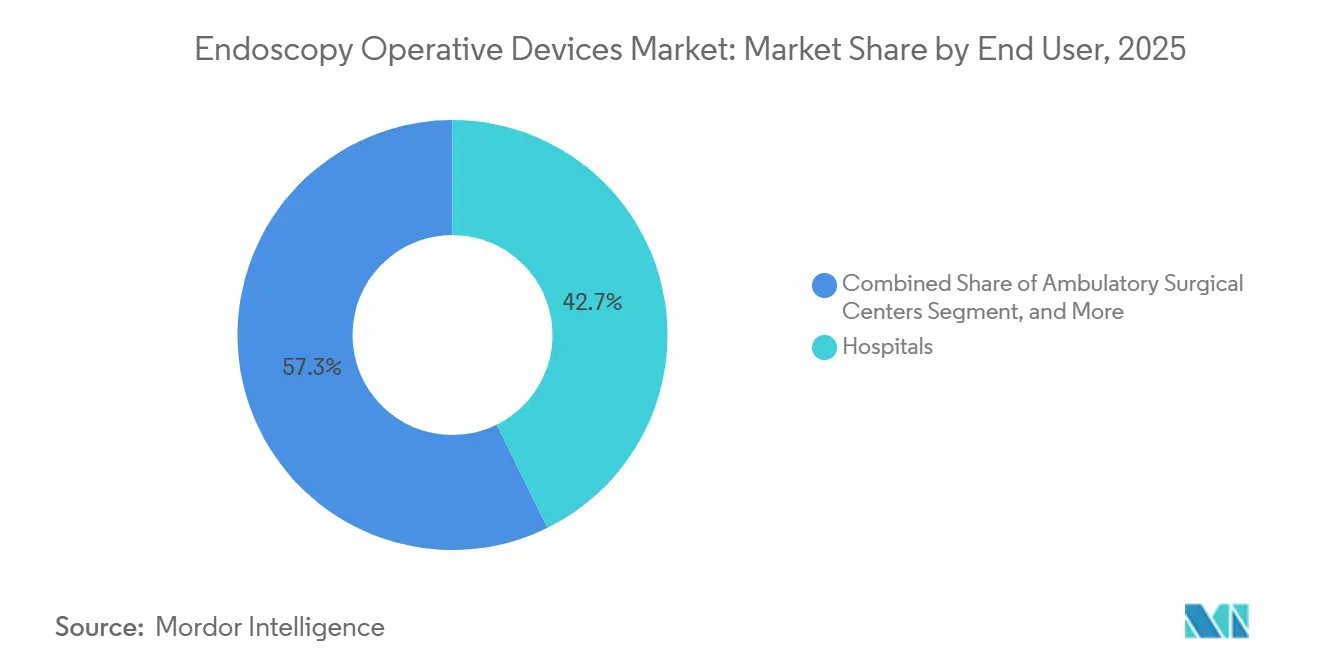

- エンドユーザー別では、病院が2025年の収益の42.72%を占め、外来手術センターは2026年~2031年において8.07%という最高の予測CAGRを保持しています。

- 地域別では、北米が2025年に39.83%のシェアを確保し、アジア太平洋は2031年まで9.29%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の内視鏡手術デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低侵襲消化管・肥満外科処置の急増 | +1.2% | 北米、西欧、都市部アジア太平洋に集中したグローバル | 中期(2~4年) |

| 定期的な内視鏡検査の外来・外来手術センターへの移行加速 | +1.4% | 北米および西欧、GCCでの早期採用 | 短期(2年以内) |

| 感染管理のためのシングルユース内視鏡の急速な普及 | +0.9% | 北米とEUで規制義務が最も強いグローバル | 中期(2~4年) |

| AIを活用したリアルタイム病変検出の統合 | +0.8% | 北米、EU、日本、中国、新興市場での普及は限定的 | 中期(2~4年) |

| 関税主導による内視鏡コンポーネントサプライチェーンのニアショアリング | +0.6% | 北米とEUの製造拠点、メキシコ・インド・ベトナムへの波及 | 長期(4年以上) |

| 低エネルギープラズマ・超音波エネルギーシステムを優遇する病院のESG目標 | +0.7% | EUおよび北米、オーストラリアと一部GCC病院での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲消化管・肥満外科処置の急増

内視鏡的スリーブ胃形成術と胃内バルーン留置術は、体格指数が30から40の患者に対してこれらの介入を一次治療として位置づける共同臨床ガイドラインが策定された後、2024年に米国で合計15,000件を超えました。[1]米国消化器内視鏡学会、「内視鏡的肥満外科処置に関する共同ガイドライン」、asge.org デバイスメーカーは、処置時間を1時間未満に短縮する事前ロード済み縫合パターンで対応し、外来センターが1日あたりより多くの肥満外科症例をスケジュールできるようにしました。欧州の支払者はドイツの十二指腸空腸バイパスライナーへの3,200ユーロ(3,456USD)の償還決定に追随し、病院に代謝内視鏡への明確な商業的経路を提供しました。これらの変化は処置件数を押し上げ、アクセサリー需要を刺激し、内視鏡手術デバイス市場の前向きな見通しを強化しています。したがって、メーカーは臨床的勢いを維持するためにスリーブ形状とライナー展開を合理化するプラットフォームを優先しています。

定期的な内視鏡検査の外来・外来手術センターへの移行加速

外来手術センターにおける大腸内視鏡検査に対するメディケアの完全な支払い同等性が2024年に発効し、民間保険会社はすぐにこの方針を踏襲して患者をより低コストの施設へ誘導しました。[2]米国メディケア・メディケイドサービスセンター、「メディケア認定外来手術センター」、cms.gov その結果、外来手術センターベースの上部消化管内視鏡検査が二桁増加し、ハードウェア、ソフトウェア、消耗品を単一の月次請求書にまとめた3年間の機器リースへの移行が進みました。並行した取り組みが他の地域でも生まれています。英国は地域診断センターの拡充に2億4,000万ポンド(3億1,200万USD)を充当し、2027年までに病院での処置を20%削減することを目指しています。その結果、タワーのアップグレードとアクセサリーの販売は、柔軟な資金調達とサービス契約に依存するようになり、内視鏡手術デバイス市場はサブスクリプション経済を中心に展開しています。

感染管理のためのシングルユース内視鏡の急速な普及

米国食品医薬品局は2024年に、適切な再処理にもかかわらず再使用可能モデルで一貫した汚染が検出されたことを受け、医療提供者に使い捨て十二指腸内視鏡への移行を勧告しました。Boston ScientificとAmbuはそれぞれ、高水準消毒の必要性を回避しながら再使用可能デバイスの操作性を再現する内視鏡を発売しました。4,000人以上の患者を対象とした無作為化試験では、シングルユースと再使用可能な大腸内視鏡の間で処置の成功率に差がないことが報告され、使い捨て品に対する最後の主要な臨床的異議が解消されました。病院は回避された再処理の労働コストと設備投資を調達決定に組み込み始めており、使い捨て品のコスト面での優位性を強化し、内視鏡手術デバイス市場にさらなる勢いをもたらしています。

AIを活用したリアルタイム病変検出の統合

MedtronicのGI Geniusは2024年に日本で、2025年に中国で承認を受け、合計で年間4,000万件以上の大腸内視鏡検査を実施する市場が開かれました。[3]Medtronic、「GI Genius AIプラットフォーム承認」、medtronic.com リアルタイムのバウンディングボックスにより欧州のレジストリで腺腫検出率が二桁増加し、OlympusとFujifilmは血管パターン認識と組織学的予測を含むようにCEマーク適応を拡大しました。医療提供者は既存のタワーとシームレスに統合されるペイパーユースライセンスを採用しており、デバイス収益に占めるソフトウェアのシェアを高め、既存企業が長期サービス契約にAIアップデートを組み込むよう促しています。これらのダイナミクスはイノベーションを持続させ、内視鏡手術デバイス市場内での戦略的な粘着性を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練した内視鏡医・再処理技術者の不足 | -0.8% | 北米農村部、南欧、サハラ以南アフリカで深刻な不足があるグローバル | 中期(2~4年) |

| 高度可視化プラットフォームの高い設備投資・維持コスト | -0.6% | アジア太平洋、中南米、中東・アフリカの新興市場 | 長期(4年以上) |

| AI対応デバイスに対する厳格な市販後監視 | -0.4% | EU(医療機器規則下)、アジア太平洋および中南米へのコンプライアンス負担の波及 | 中期(2~4年) |

| 新興市場における外来治療的内視鏡の償還の不確実性 | -0.5% | インド、東南アジア、中東(GCCを除く)、中南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練した内視鏡医・再処理技術者の不足

米国消化器学会は、退職が専門医研修修了者数を上回っているため、2030年までに14,000人の医療提供者が不足すると予測しています。農村地域ではすでにスクリーニング大腸内視鏡検査に6ヶ月待ちが生じており、再処理スタッフの高い離職率により都市部の医療センターでは収益性の高い治療的処置をキャンセルせざるを得ない状況です。これらの人員不足は、機器の進歩が加速する中でも能力を制約し、内視鏡手術デバイス市場の本来強い成長見通しを抑制しています。医療システムはギャップを軽減するために仮想的な処置前教育とロボットによる内視鏡操作を試験的に導入していますが、設置済みベースの稼働率への短期的な影響は依然としてマイナスです。

高度可視化プラットフォームの高い設備投資・維持コスト

AIソフトウェアとマルチスペクトルイメージングを備えた4Kタワーへのアップグレードには、初期費用として180,000~250,000USDに加え、サービス費用として年間12~15%が必要となる場合があり、多くの地域病院や独立した外来手術センターにとって越えられないハードルとなっています。投資収益率モデルは、小規模センターがほとんど達成できない処置件数の増加を前提としていることが多いです。一人当たり支出が200USD未満の新興経済圏では、旧式の高精細システムが引き続き使用されており、更新サイクルを遅らせ、内視鏡手術デバイス市場の拡大を緩和しています。ベンダーファイナンシングとスキャンごとの支払い構造が普及しつつありますが、価格感度が最上位プラットフォームの普及を引き続き抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:外科的精度の要求によりエネルギープラットフォームが優位に

エネルギーシステムは、医療提供者が術野を煙らせることなく熱拡散を抑えるプラズマおよび超音波プラットフォームに単極デバイスを置き換えているため、2026年から2031年にかけて6.98%という最速の予測成長を記録しました。Olympus Thunderbeatは2024年に胸部クリアランスを追加し、Ethiconの更新されたHarmonicは2025年に適応組織センシングを導入し、着実な反復的改善の流れを強調しています。アクセスデバイスは2025年に35.31%のシェアを維持し、レガシートロカーフリートとシングルインシジョンポートへの段階的な移行に支えられています。GelPOINTは現在、米国の腹腔鏡下大腸手術症例の18%に登場しており、使い捨てシールがワークフローをどのように再形成できるかを示しています。内視鏡手術デバイス市場におけるエネルギーシステムは、病院が低電力代替品を優遇するESG指令を採用するにつれて着実に成長すると予測されています。

吸引・灌流デバイスはエアロゾル化した断片を捕捉するためのフィルタレーションを追加し、手術器具はバンドル購買による価格圧力に直面しています。送気装置はスタンドアロンボックスから腹腔内圧を自動調整するアルゴリズムベースのタワーモジュールへと移行しています。創傷リトラクターやスネアなどのニッチカテゴリーは自然孔手術の波に乗り、内視鏡手術デバイス市場全体で漸進的かつ多様化した収益を指し示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ロボット統合により腹腔鏡が勢いを増す

消化管処置は2025年に49.57%の収益シェアを維持し、高いスクリーニング件数に支えられていますが、ロボット支援大腸・肥満外科症例の増加に伴い、腹腔鏡は7.72%のCAGRで進展しています。2024年に発売されたda Vinci 5システムは、器具追跡とフォースフィードバックを追加して学習曲線を短縮することで、複雑な低侵襲手術へのアクセスを拡大しました。病院はロボット一般外科において前年比18%の成長を報告しており、内視鏡手術デバイス市場に不可欠なアクセサリーの需要を押し上げています。一方、シングルユース膀胱鏡は外来泌尿器科を拡大し、ロボット気管支鏡は末梢肺結節へのリーチを延ばしており、用途の多様化が需要を持続させていることを強調しています。

産科・婦人科内視鏡は安定した処置件数を維持し、関節鏡およびその他の専門分野は件数の増加よりも画像の忠実度に焦点を当てています。腹腔鏡における内視鏡手術デバイス市場シェアは、償還が改善された患者回復指標に合致するにつれて着実に上昇すると予想されています。

エンドユーザー別:コスト抑制圧力の下で外来手術センターの採用が加速

病院は2025年の収益の42.72%を生み出しましたが、外来手術センターからの競争が激化しており、外来手術センターは2031年まで8.07%のCAGRを記録すると予測されています。支払い同等性と段階的な保険給付により、外来手術センターはスクリーニング大腸内視鏡検査、定期的な上部消化管内視鏡検査、および単純な腹腔鏡処置の優先施設となっています。リースおよび処置ごとの支払いスキームは外来手術センターの設備投資制約に合致しており、ベンダーは可視化タワーをAIアップデートおよび消耗品とともに定額月次料金にバンドルするよう促されています。この取り決めは予測可能なキャッシュフローを確保しながら、内視鏡手術デバイス市場全体の稼働率を高めています。

病院はICUバックアップ、麻酔深度、または一泊監視を必要とする複雑な治療的処置を保持しています。専門クリニックは規模は小さいものの高いスループットを実現し、有利な割引で直接契約を交渉しており、エンドユーザー間の多様な購買行動が内視鏡手術デバイス市場内の価格実現と競争ポジショニングにどのように影響するかを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に39.83%のシェアを占め、メディケアの同等性、迅速なAI承認、および外来診断ハブへのインフラ助成金に支えられました。肥満外科内視鏡は、新しい償還コードが腹腔鏡代替手術との支払いを均等化した後、28%成長し、アクセサリー需要を急成長領域に引き込みました。メーカーが関税リスクのある中国工場から北米施設へ組み立てを迂回させるにつれ、カナダとメキシコが地域サプライチェーンを強化しています。これらの動向は内視鏡手術デバイス市場の強靭な収益基盤を支えています。

アジア太平洋は世界最速の9.29%のCAGRを達成する軌道にあり、中国が2024年に47件のクラスIIIデバイスを承認し、インドが数億人の国民に国民保険を拡大しました。中国国内サプライヤーはISO 13485基準を満たしながら日本の既存企業より40%安く提供し、軟性内視鏡全体の価格帯を圧縮しています。日本は狭帯域光観察への償還を追加することで更新の波を促し、インドのインセンティブプログラムはFujifilmをバンガロールのカメラヘッド組み立てに誘致しました。韓国の医療観光はプレミアム需要を牽引し、内視鏡機器市場を地域全体で多様かつ活発に保っています。

欧州は医療機器規則による規制の遅れにもかかわらず着実に前進しており、AI承認が最大1年延長されています。ドイツ、英国、フランスが引き続き件数の中核を担い、英国は2027年までに内視鏡検査の20%を地域診断センターに移行するために3億1,200万USDを投資しています。湾岸協力会議は大規模な病院プロジェクトを通じて中東の拡大を牽引し、ブラジルは公共内視鏡スイートを追加していますが、過少償還の治療コードに苦しんでいます。これらの変化は、地域的なハードルが続く中でも、世界の内視鏡手術デバイス市場の長期的な成長見通しを維持しています。

競合状況

上位5社であるOlympus、Boston Scientific、Medtronic、Karl Storz、Strykerは2025年に世界の収益で大きなシェアを占め、これは中程度の集中度を示しています。各社はAI病変検出をタワーアップグレードにバンドルし、ソフトウェアアップデート、分析ダッシュボード、キャプチャ画像のクラウドストレージを組み合わせた複数年契約で顧客を囲い込むことで設置済みベースを守っています。Olympusは2024年にレガシープロセッサ上で動作するリアルタイム組織学ルーチンに関する14件の特許を申請し、ソフトウェア定義の差別化へのピボットを示しています。Boston Scientificはシングルユースポートフォリオを拡大しながら米国のシリコン押出成形を拡張してニアショアリング目標を達成し、MedtronicはGI Geniusの承認を活用してエネルギーデバイスのクロスセルを行いました。

AmbuやAohuaなどのチャレンジャーブランドは、低い総所有コストを強調することで特定のニッチ(ICU気管支鏡検査と価格感度の高い軟性内視鏡)を切り開いています。Intuitive Surgicalはロボット顧客との関係を活用してIon気管支鏡プラットフォームをクロスセルし、発売から3年以内に世界の肺生検処置の12%を獲得しました。ベトナムとインドの契約製造業者は現在、ISO 13485をスケールで達成しており、既存企業の価格設定に圧力をかける迅速な製品サイクルを可能にしています。全体として、価格決定力はサービスバンドルとAIサブスクリプションへと移行しており、内視鏡手術デバイス市場における将来の競争を形成しています。

内視鏡手術デバイス業界リーダー

Asensus Surgical Inc.

Boston Scientific Corporation

CONMED Corporation

Cook Medical Inc.

Fujifilm Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Aspen SurgicalがRuhof Healthcareを買収し、酵素系洗浄剤と洗浄検証を周術期ポートフォリオに追加しました。

- 2025年9月:Outlook SurgicalがInova 1タワーレス内視鏡プラットフォームのFDA認可を取得し、硬性と軟性の機能を融合させました。

- 2025年9月:Intuitive Surgicalがフォースフィードバックとトラッキングを備えたda Vinci 5を展開し、年末までに世界で1,200台以上の設置を達成しました。

- 2024年11月:MedtronicがGI Geniusの中国承認を取得し、年間4,000万件の大腸内視鏡検査の追加市場を開放しました。

世界の内視鏡手術デバイス市場レポートの範囲

内視鏡手術デバイス市場レポートは、製品タイプ(エネルギーシステム、アクセスデバイス、吸引・灌流システム、手術器具、送気装置、その他の製品タイプ)、用途(消化管内視鏡、腹腔鏡、産科・婦人科内視鏡、泌尿器科・膀胱鏡検査、気管支鏡検査、関節鏡検査、その他の用途)、エンドユーザー(病院、外来手術センター、専門クリニック・その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| エネルギーシステム |

| アクセスデバイス |

| 吸引・灌流システム |

| 手術器具 |

| 送気装置 |

| その他の製品タイプ(創傷リトラクター、スネアなど) |

| 消化管内視鏡 |

| 腹腔鏡 |

| 産科・婦人科内視鏡 |

| 泌尿器科・膀胱鏡検査 |

| 気管支鏡検査 |

| 関節鏡検査 |

| その他の用途(縦隔鏡検査、耳鏡検査など) |

| 病院 |

| 外来手術センター |

| 専門クリニック・その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | エネルギーシステム | |

| アクセスデバイス | ||

| 吸引・灌流システム | ||

| 手術器具 | ||

| 送気装置 | ||

| その他の製品タイプ(創傷リトラクター、スネアなど) | ||

| 用途別 | 消化管内視鏡 | |

| 腹腔鏡 | ||

| 産科・婦人科内視鏡 | ||

| 泌尿器科・膀胱鏡検査 | ||

| 気管支鏡検査 | ||

| 関節鏡検査 | ||

| その他の用途(縦隔鏡検査、耳鏡検査など) | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック・その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

内視鏡手術デバイス市場の現在の価値はいくらですか?

内視鏡手術デバイス市場規模は2026年に120億8,700万USDに達しました。

今後5年間で市場はどのくらいの速さで成長すると予想されますか?

6.56%のCAGRを記録し、2031年までに206億2,000万USDに達すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

エネルギーシステムは、病院がプラズマおよび超音波プラットフォームを優先するにつれて、年間6.98%で成長すると予測されています。

外来手術センターがシェアを拡大しているのはなぜですか?

メディケアの支払い同等性と保険給付設計が定期的な内視鏡検査を外来手術センターへ誘導し、このセグメントの8.07%のCAGRを支えています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は9.29%という最速の地域CAGRを示しており、中国の承認とインドの保険適用拡大に支えられています。

最終更新日: