ロボット内視鏡デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

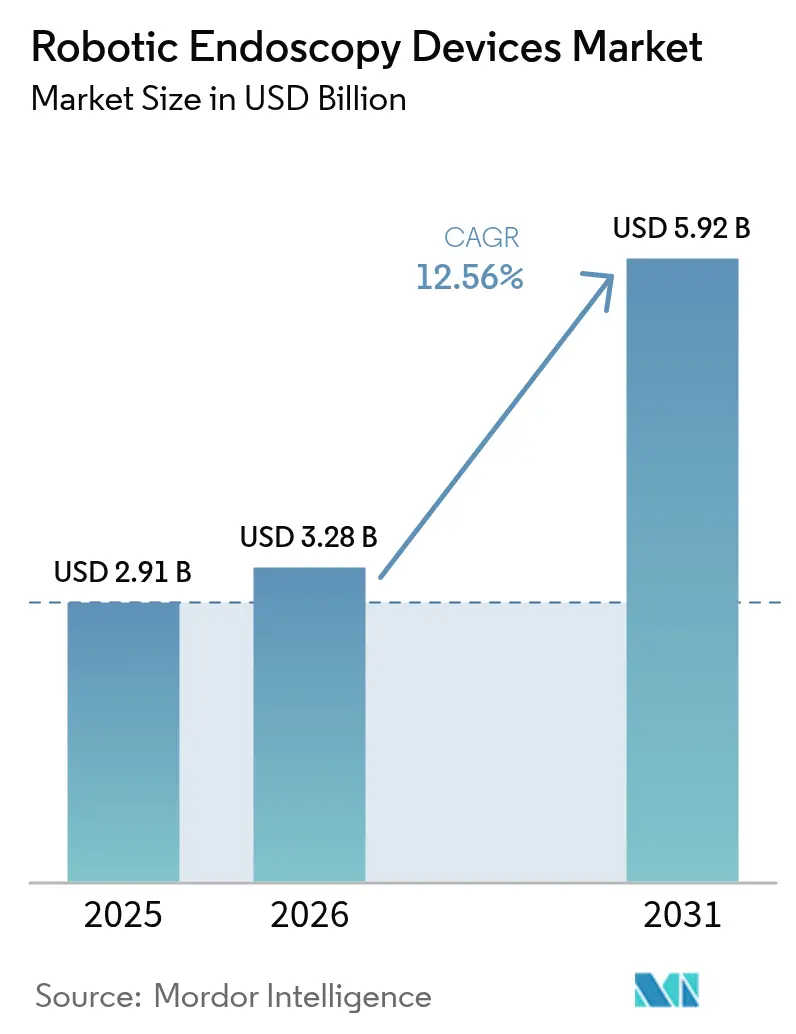

| 市場規模 (2026) | 3.28 十億米ドル |

| 市場規模 (2031) | 5.92 十億米ドル |

| 成長率 (2026 - 2031) | 12.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボット内視鏡デバイス市場分析

2026年のロボット内視鏡デバイス市場規模は32億8,000万USDと推定され、2025年の29億1,000万USDから成長し、2031年には59億2,000万USDに達する見通しで、2026〜2031年のCAGRは12.56%です。低侵襲手術の採用拡大、画像診断およびナビゲーションへの人工知能の急速な統合、院内感染率の抑制ニーズが総じて需要を牽引しています。医療システムはまた、ロボット技術を入院期間の短縮と総手術コストの低減に向けた手段として位置づけており、設備投資に有利な経済環境を生み出しています。特許の崖がコア技術を民主化し、モジュール式の低コストプラットフォームが市場に参入するにつれ、競争の激しさが増しています。一方、単回使用スコープが交差汚染リスクを排除するという証拠の蓄積が、外来診療環境における価値提案を強化しています。これらの力が相まって、ロボット内視鏡デバイス市場は今後10年間にわたり持続的な二桁成長を遂げる位置づけにあります。

主要レポートのポイント

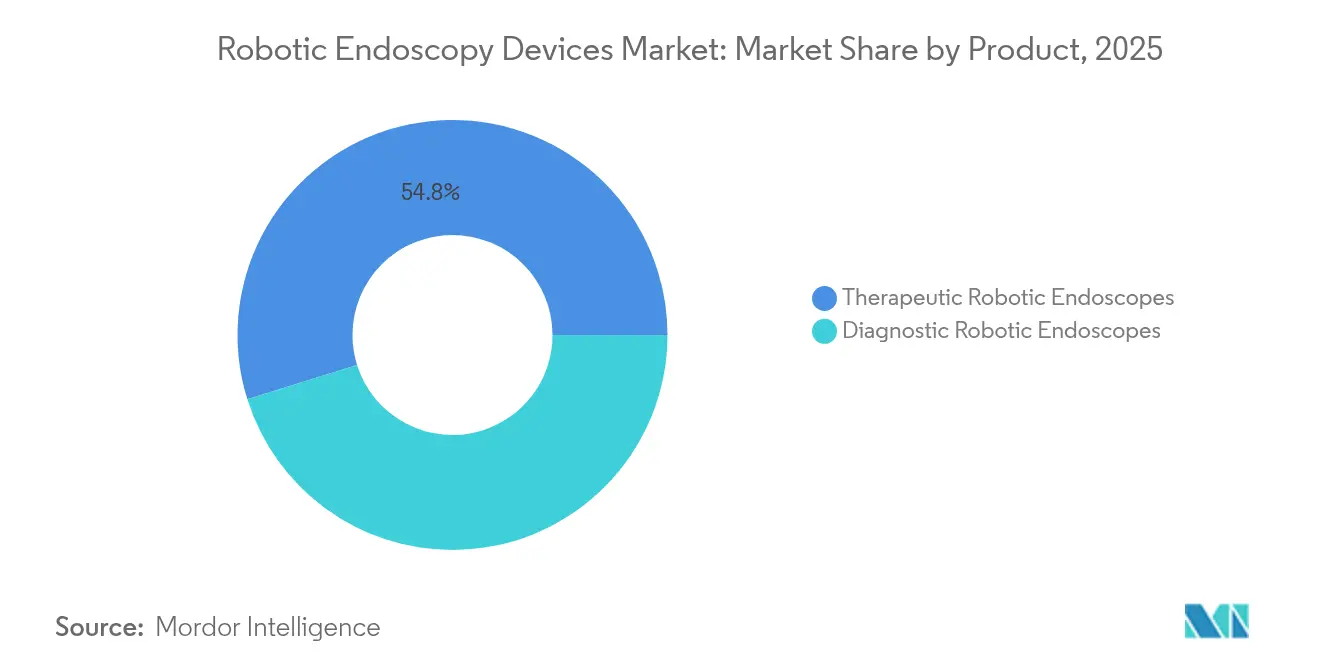

- 製品別では、治療用ロボット内視鏡が2025年のロボット内視鏡デバイス市場シェアの54.83%を占め、診断用ロボット内視鏡は2031年にかけてCAGR 14.79%で拡大する見込みです。

- 用途別では、腹腔鏡検査が2025年の収益の45.02%をリードし、気管支鏡検査は2031年にかけてCAGR 15.6%で進展しています。

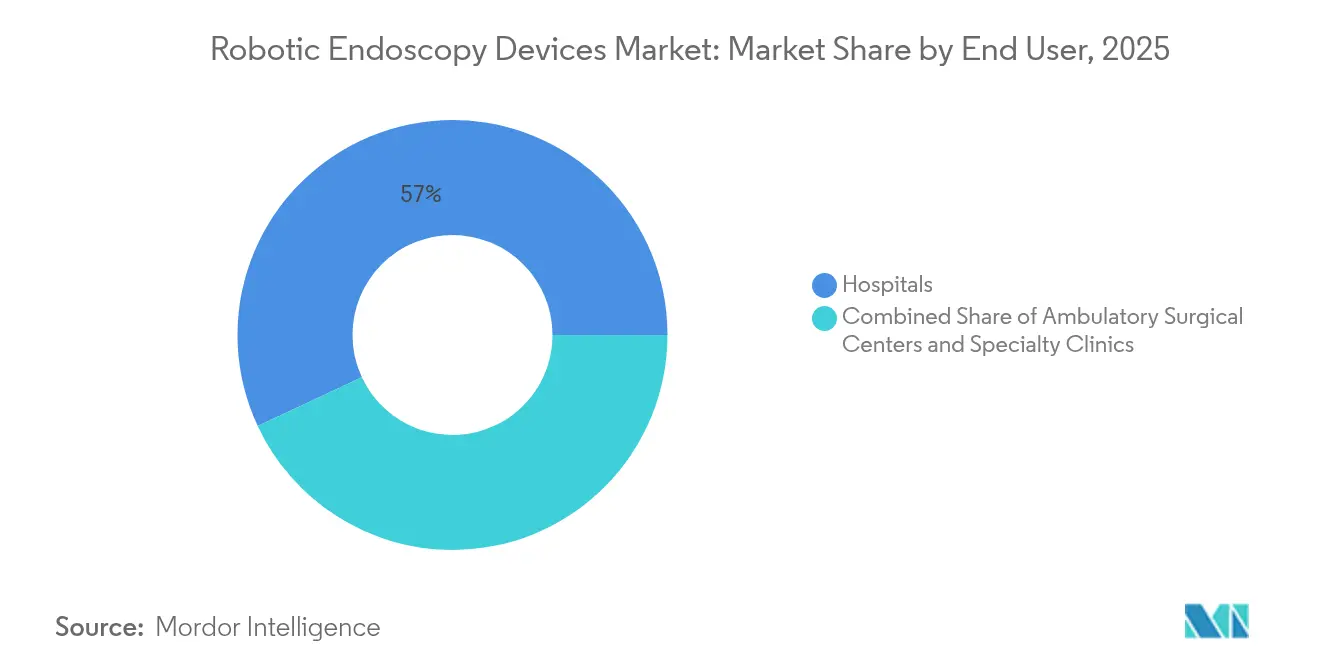

- エンドユーザー別では、病院が2025年のロボット内視鏡デバイス市場の56.95%を占めていますが、外来手術センター(ASC)は2031年にかけてCAGR 12.9%と最も高い成長率が見込まれています。

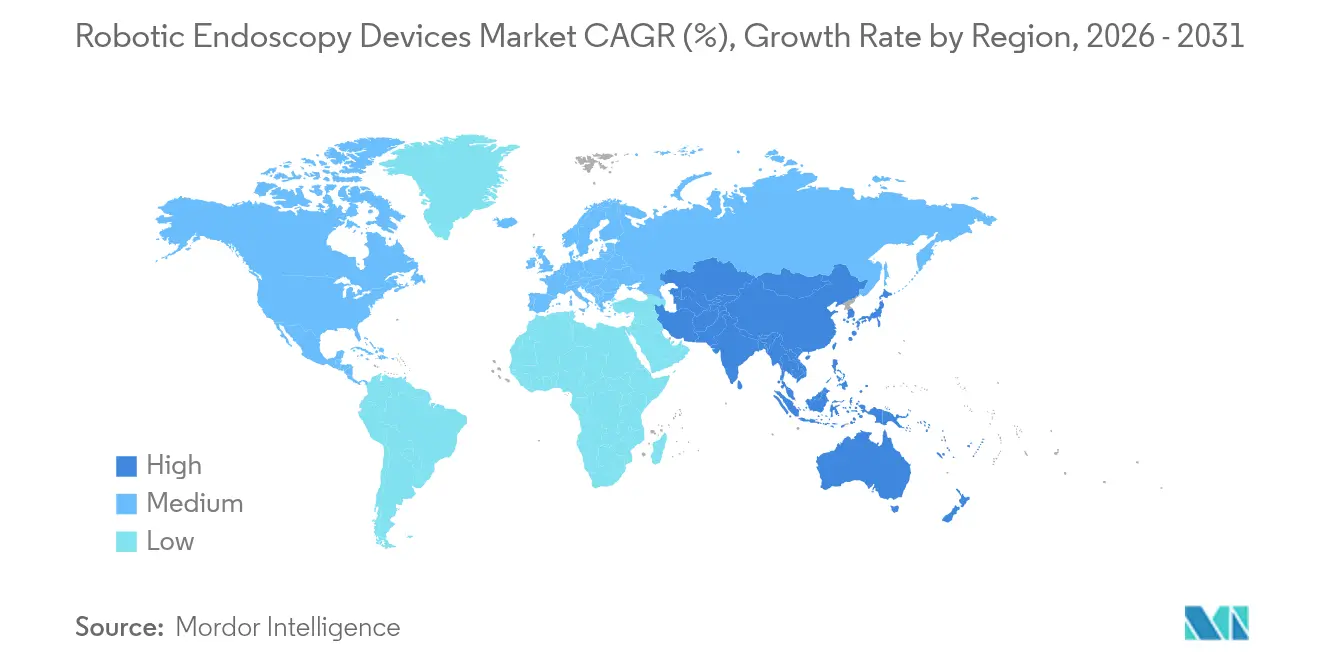

- 地域別では、北米が2025年収益の38.35%を占め、アジア太平洋が2031年にかけてCAGR 13.2%で最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルロボット内視鏡デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲ロボット手術の急速な採用 | +2.8% | 北米および欧州での早期成長を伴うグローバル | 中期(2〜4年) |

| AI強化ナビゲーション&イメージングによる診断精度の向上 | +2.4% | グローバル、新興市場への波及 | 中期(2〜4年) |

| 高齢者・肥満・糖尿病人口の増加 | +2.1% | グローバル、先進国に集中 | 長期(4年以上) |

| ロボットによる消化器・肺インターベンションへの有利な償還 | +1.9% | 北米およびEUのコア市場 | 短期(2年以内) |

| 専用外来ロボット気管支鏡検査室の急増 | +1.6% | 北米およびアジア太平洋、中東・アフリカへの拡大 | 中期(2〜4年) |

| 感染抑制のための単回使用ロボット内視鏡への需要 | +1.4% | グローバル、パンデミック後の時代に加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低侵襲ロボット手術の急速な採用

臨床的エビデンスによると、ロボット支援手術は従来の手術と比較して合併症率を50%削減し、回復時間を40%短縮します。病院はバリューベースドケアの要件を満たすためにこれらの成果をますます優先し、プラットフォームの導入拡大と手術メニューの拡充につながっています。Intuitive Surgicalは2025年第1四半期に17%の手術件数成長を報告し、グローバルな勢いを裏付けています[1]Investing.com、「決算説明会トランスクリプト:Intuitive Surgical 2025年第1四半期」、investing.com。高度な3D視覚、振戦フィルタリング、人間工学的コンソールも術者の疲労を軽減し、外来環境でのより長く複雑な手術を可能にします。これらの成果が総じて対象患者層を拡大し、ロボット内視鏡デバイス市場の経済的魅力を強化しています。

AI強化ナビゲーション&イメージングによる診断精度の向上

深層学習モデルにより、ロボット気管支鏡検査における診断精度が85%超に向上し、従来のスコープのベースライン67.8%を大きく上回っています[2]Anthem、「臨床ガイドライン CG-MED-93」、anthem.com。Johnson & JohnsonのMONARCH QUESTプラットフォームは260%多い演算能力とAI駆動の経路計画を統合し、リアルタイムでの病変ターゲティングを改善しています。Olympus CADDIEなどのクラウドベースシステムは、大腸がんスクリーニングにも同様の恩恵をもたらし、AIが手術時間を増やすことなく腺腫検出率を向上させています。精度の向上により再手術が減少し、治療上の意思決定が加速するため、プラットフォームオーナーに明確な競争優位をもたらします。

ロボットによる消化器・肺インターベンションへの有利な償還

メディケアの2025年医師報酬スケジュールは、遠隔監視ロボットコードを追加し、高度な消化器・肺手術への適用範囲を拡大することで、医療提供者の財政的障壁を低下させました[3]メディケア・メディケイドサービスセンター、「メディケア医師報酬スケジュール最終規則サマリー 2025年暦年」、cms.gov。OlympusのiTind療法に対するカテゴリーI CPTコードは、ロボットアプローチをさらに正当化し、請求ワークフローを合理化します。民間保険会社も、合併症の減少がコスト削減につながるという保険数理データに基づき追随しています。その結果生じる収益の確実性が、医療システムによる設備投資の加速を促し、病院とASCの両方での採用を深化させています。

感染抑制のための単回使用ロボット内視鏡への需要

スコープの再処理に対する監視の強化が、患者間の汚染を排除する使い捨て設計への関心を高めています。Boston ScientificのEXALT Model D十二指腸スコープは、すべての再処理工程を排除しながら人間工学を改善しています。コスト分析によると、労働、モニタリング、および責任リスクを考慮すると、手術あたりの総費用はAmbuとほぼ同等に近づいています。環境上のトレードオフは依然として存在しますが、生分解性ポリマーやリサイクルスキームに関する研究が安全性と持続可能性の両立を目指しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ロボットプラットフォームの高い設備投資および手術あたりコスト | -2.3% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| 患者安全に関する厳格な規制承認 | -1.8% | グローバル、EU MDR後はより厳格 | 長期(4年以上) |

| ロボット内視鏡に習熟した外科医の不足 | -1.5% | グローバル、農村部に集中 | 長期(4年以上) |

| 使い捨てロボットスコープに対する持続可能性推進 | -0.9% | EUおよび北米の環境重視 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ロボットプラットフォームの高い設備投資および手術あたりコスト

150万〜250万USDのシステム定価に加え、年間10万USD超のサービス料が小規模施設にとって大きな障壁となっています。比較研究によると、ロボットによる鼠径ヘルニア修復のコストは2,810ユーロ(3,242.01 USD)であるのに対し、腹腔鏡手術の代替手段は726ユーロ(837.62 USD)であり、償還が遅れている地域での回収の課題を浮き彫りにしています。CMR Surgicalなどの新規参入企業はモジュール式アーキテクチャで既存システムより低価格を目指してこのギャップに対応していますが、低所得地域における広範な予算制約が引き続き普及を抑制しています。

患者安全に関する厳格な規制承認

欧州の医療機器規制は広範な臨床的エビデンスを要求し、市場投入までの期間を最大5年延長し、複雑なロボット機器のコンプライアンスコストを1,000万USD超に膨らませています。米国FDAも自律機能の監視を強化し、開発者に堅牢な術者制御のセーフガードの組み込みを義務付けています。これらの審査の層はスタートアップ企業に重くのしかかり、製品サイクルを遅らせ、イノベーション普及のペースを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:治療用プラットフォームが市場をリード

治療用ロボット内視鏡は2025年のロボット内視鏡デバイス市場の54.83%を占め、診断と治療を一度の処置で組み合わせるシステムへの医療提供者の需要を裏付けています。主要製品は内視鏡的粘膜下層剥離術や自然孔経管腔的手術などの複雑な操作を実行し、患者と支払者の双方に訴求する無瘢痕の成果を実現します。Johnson & JohnsonのMONARCHプラットフォームはこのプレミアムポジショニングを体現し、EndoQuestは消化器手術向けの柔軟な単孔コンセプトを追求しています。治療用の優位性が続く一方、診断機器はより大きな成長余地を示しており、AI強化可視化が早期がん検出を向上させ、診断機器の販売をCAGR 14.79%で押し上げています。カプセルシステムとハイブリッドイメージングロボットがアクセスを拡大し、一つのコンソールが完全なケアパスウェイを管理する将来の収束を示唆しています。治療システムのロボット内視鏡デバイス市場規模は着実に拡大する見通しですが、予防医療が政策の優先事項となるにつれ、診断分野のイノベーションがそれを上回るペースで進む見込みです。

診断プラットフォームは依然として小さなシェアにとどまっていますが、投資家は手術時間を短縮するワイヤレスカプセルロボットとクラウド対応アナリティクスに資本を投入しています。嚥下可能なポンプジェットカメラなどの初期段階のプロジェクトは、完全な手術室が不足している農村地域を中心に消化器スクリーニングのリーチを拡大しています。これらのデバイスが規制承認を取得するにつれ、診断ソリューションのロボット内視鏡デバイス市場シェアは上昇し、治療分野との収益格差が縮小すると予想されます。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:気管支鏡検査が成長エンジンとして台頭

腹腔鏡手術は2025年収益の45.02%を生み出し、数十年にわたる術者の習熟度と成熟した償還制度のおかげで導入基盤の多くを支えています。ここでのロボット支援は抜本的なワークフロー変革ではなく段階的な精度向上をもたらすため、成長率は中一桁台に落ち着いています。それでも、更新サイクルと新興市場への導入が腹腔鏡検査をロボット内視鏡デバイス市場の重要な柱として維持しています。

気管支鏡検査が活力をもたらしています。到達限界によって妨げられていた末梢肺結節生検は、ロボットガイダンスにより診断精度が最大90%に達するようになりました。コーンビームCTフュージョンとAI駆動の気道マッピングがターゲット局在化を強化し、2031年にかけてCAGR 15.6%を牽引しています。気管支鏡検査プラットフォームのロボット内視鏡デバイス市場規模は2倍以上に拡大する見通しで、呼吸器ケアがシステムベンダーにとって主要な競争の場として浮上しています。大腸内視鏡検査と耳鼻咽喉科用途も着実に進展していますが、それらの合計収益は高成長の肺部門に次ぐ位置にとどまっています。

エンドユーザー別:ASCがサービス提供を再構築

病院は複雑な多職種連携ケースを一か所で対応することで2025年収益の56.95%を維持しています。学術センターは早期採用者として機能し、新しいワークフローを検証し、後に専門知識を普及させる外科医を育成しています。しかし、膨らむ運営コストと日帰り退院を望む患者の意向がASCへの勢いを移行させています。専用ロボット手術室はターンオーバー時間を短縮し資産活用を高め、より少ない手術件数でも損益分岐点に達することを可能にします。ロボット内視鏡デバイス市場はこのように移行しており、ASCはCAGR 12.9%で拡大し、今後10年の終わりにはプラットフォーム設置の増加分の大きな割合を占めるようになるでしょう。呼吸器内科や肥満外科に特化した専門クリニックは、高いスループットが専用コンソールを正当化するニッチな需要を取り込んでいます。

二層のサービス提供が明確化しつつあります。病院は外傷と高度な腫瘍学を担い、ASCは選択的スクリーニングと単純なインターベンションを担います。ベンダーはロボット内視鏡デバイス産業全体での露出を最大化するため、異なる設備投資予算とワークフロー制約に対応し、サービス契約と使用量ベースの価格設定を調整する必要があります。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年収益の38.35%を生み出し、メディケアの支払い明確性と成熟した外科医人材プールに支えられています。米国の主要センターは承認後数か月以内に次世代コンソールを定期的に採用し、堅調なアップグレードサイクルを維持しています。カナダも同様のパターンをたどり、メキシコの民間病院は高度な設備投資の資金調達のために医療観光客を誘致しています。

欧州は相当のシェアを保有していますが、規制上の逆風と単回使用プラスチックに対するグリーン政策の精査に直面しています。ドイツ、フランス、英国が導入基盤を支配していますが、医療機器規制に基づく複数年の適合性評価が新規参入者の市場参入を遅らせています。北欧の医療システムはロボットヘルニア修復の利点を調査していますが、費用対効果の問題が未解決のままであり、急速な規模拡大を抑制しています。

アジア太平洋は地域別で最も速いCAGR 13.2%を示しています。中国は西側同業他社比30〜40%の割引でコンソールを提供する国内有力企業を通じて勢いを牽引し、三次病院全体での採用を促進しています。日本は独自のプラットフォームと5G対応遠隔手術のデモンストレーションを先導し、韓国は国家がんスクリーニングプロトコルにロボット工学を重点的に取り入れています。新興のASEAN経済圏とインドの民間病院チェーンは、ロボット工学を医療観光の差別化要因として積極的に投資しています。その結果、アジア太平洋のロボット内視鏡デバイス市場規模は予測期間の終わりに欧州を上回ると予測されています。

中東・アフリカは初期段階ながら有望な普及を記録しており、ロボット工学を主要病院建設プロジェクトに組み込む湾岸協力会議のプロジェクトが牽引しています。南アフリカはサブサハラアフリカの採用を先導しています。ラテンアメリカではブラジルとチリで着実な導入が見られますが、通貨の変動性が広範な普及を制約しています。これらの地域全体で、ベンダーファイナンシングと手術ベースのリースモデルが追加需要の解放に不可欠です。

競合環境

コア特許の失効とソフトウェアによる差別化が機械的な独占性を凌駕するにつれ、競争は中程度ながら激化しています。Intuitive Surgicalは依然として相当の導入基盤を誇っていますが、Johnson & JohnsonはNVIDIAとのパートナーシップを活用してMONARCHおよび今後のOTTAVAプラットフォームに強力なエッジAIを注入しています。CMR Surgicalはモジュール式アームで価格規範を破壊し、カスタマイズされた手術室フットプリントを可能にし、2024年に初のFDA承認を取得して米国展開のために2億USDを調達しました。KangDuoなどの中国メーカーは性能差を急速に縮め、既存企業のマージン圧縮を脅かしています。

戦略的な動きはエコシステム支配に集中しています。ベンダーはイメージングタワー、使い捨てアクセサリー、データアナリティクスをサブスクリプションバンドルにまとめ、設備投資を運営費に転換しています。Asensus SurgicalはSenhanceの小児科適応でFDA承認を取得し、未開拓のニッチを開拓し、競合他社に年齢範囲の主張拡大を迫っています。Boston Scientificは単回使用十二指腸スコープを内視鏡フランチャイズに統合し、感染管理の要件を満たしながらクロスセル力を強化しています。ハードウェアメーカーとクラウドプロバイダーの提携は、アルゴリズムトレーニングのための術中データ収集を目指し、小規模な競合他社が対抗しにくい性能改善の好循環を生み出しています。

並行して、持続可能性に関する議論がリサイクル可能なポリマーとエネルギー効率の高いコンソールに関するイノベーションを促進し、新たな差別化ベクターを提供しています。感染管理と環境管理の両方をうまく対処するベンダーは、欧州の入札で優先サプライヤーの地位を確保する可能性が高いでしょう。全体として、競争は実証可能なケースあたりコストの同等性、高度なAI機能セット、複数の管轄区域にわたる規制コンプライアンスへの明確な道筋を提供するプラットフォームに傾いており、2030年に向けてロボット内視鏡デバイス市場の進化を形成しています。

ロボット内視鏡デバイス産業のリーダー企業

Brainlab AG

Medrobotics Corporation

Johnson & Johnson

Intuitive Surgical Inc.

Asensus Surgical Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Olympus Corporationは、消化器手術全般にわたる病変検出能力を向上させる拡張被写界深度イメージングを搭載したEZ1500シリーズ内視鏡のFDA承認を取得しました。

- 2025年5月:EndoQuestとVirtuoso Surgicalは、大腸および耳鼻咽喉科用途を対象とした次世代手術ロボットの臨床試験を開始しました。

- 2025年3月:Johnson & Johnson MedTechは、気管支鏡検査プラットフォームにAI駆動の演算アップグレードを追加したMONARCH QUESTのFDA 510(k)承認を取得しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、本調査は、低侵襲手術において医師が人体内部に挿入して組織を可視化または治療するために使用する、モーター駆動またはロボット作動式の軟性・硬性内視鏡と、それらの専用診断・治療アクセサリーの販売から得られるすべての収益を計上しており、世界中の病院、外来手術センター、専門クリニックを対象としています。

調査範囲の除外:従来の手動操作内視鏡、ロボット推進機能を持たない単回使用カプセルカメラ、およびスタンドアロンのナビゲーションソフトウェアプラットフォームは本調査の対象外です。

セグメンテーション概要

- 製品別

- 診断用ロボット内視鏡

- カプセルロボット

- イメージング・可視化ロボット

- 治療用ロボット内視鏡

- 外科的内視鏡プラットフォーム

- ロボット気管支鏡

- NOTESおよび経管腔的ロボット

- 診断用ロボット内視鏡

- 用途別

- 腹腔鏡検査

- 気管支鏡検査

- 大腸内視鏡検査

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

デスクリサーチ

当チームはまず、米国FDA 510(k)データベース、EUDAMEMの通知、メディケア外来手術ファイル、世界保健機関の医療費ダッシュボード、米国消化器内視鏡学会などの団体の協会レポートなどのオープンソースから基礎的な指標を収集します。年次報告書、投資家向け資料、Questelを通じて収集した特許分析、およびVolzaの出荷統計が供給曲線と地域価格帯を補完し、初期モデルの基礎を形成します。上記の例は参照されたスペクトルを示しており、データ収集、検証、明確化を支援する多数の追加参考文献があります。

一次調査

北米、欧州、アジア太平洋の消化器外科医、生物医学エンジニア、調達責任者、地域ディストリビューターとの電話インタビューおよびオンライン調査により、採用のトリガー、価格侵食パターン、ダウンタイムコスト、キャパシティ制約を検証し、使用率とシナリオ感度の精緻化を可能にします。

市場規模推計と予測

トップダウンの構築は国別手術件数と設備投資支出から始まり、主要プラットフォームの導入基盤ロールアップに平均販売価格を乗じたサンプルと照合してブラインドスポットを排除します。ロボット大腸内視鏡検査の普及率、機器交換サイクル、病院設備投資成長、規制承認パイプライン、選択的手術のバックログなどの主要変数が2030年までの多変量回帰予測に組み込まれます。ボトムアップのメーカー収益スナップショットと輸入記録が、ギャップが生じた場合の合計値の調整に役立ちます。

データ検証と更新サイクル

アウトプットは三層の分散チェック、ピアレビュー、シニアサインオフを経ます。異常値が事前設定の閾値を超えた場合は専門家に再確認します。数値は年次更新され、主要な承認、リコール、または償還変更によって中間改訂が行われるため、クライアントは常に最新の見解を受け取ることができます。

Mordorのロボット内視鏡デバイスベースラインが信頼に値する理由

公表されている推計値が異なるのは、各出版社が独自の製品境界、価格前提、データ年、更新頻度を選択しているためです。当社の厳格な調査範囲設定、一次検証、年次更新がこれらのギャップを意思決定者のために縮小します。

主なギャップ要因には、ハイブリッド可視化タワーの計上、地域割引なしの定価使用、または規制キャパシティを超える手術件数の急増予測が含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| 29億1,000万USD(2025年) | ||

| 26億8,000万USD(2024年) | グローバルコンサルタントA | 非ロボットHDタワーを含む;平均販売価格調整なし |

| 24億9,000万USD(2024年) | 産業出版社B | 保守的なデバイス普及率と古い病院キャパシティデータに依存 |

これらの比較は、Mordorの透明な変数選択、頻繁な検証、バランスのとれたシナリオ計画が、購入者が確信を持って追跡・再現できる信頼性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

ロボット内視鏡デバイス市場の現在の価値はいくらですか?

市場は2026年に32億8,000万USDと評価されており、2031年までに59億2,000万USDに達する軌道にあります。

どの製品セグメントが収益をリードしていますか?

治療用ロボット内視鏡は、診断と治療の複合機能により2025年収益の54.83%をリードしています。

気管支鏡検査が最も成長の速い用途である理由は何ですか?

ロボット気管支鏡検査は末梢肺結節の診断精度を最大90%に向上させ、2031年にかけてCAGR 15.6%を支え、緊急の早期肺がん検出ニーズに応えています。

ロボット内視鏡デバイス市場で最も成長の速い地域はどこですか?

アジア太平洋は予測期間(2026〜2031年)において最も高いCAGRで成長すると推定されています。

外来手術センターは市場ダイナミクスにどのような影響を与えていますか?

ASCは外来モデルがコストを削減し日帰り退院を望む患者の意向に沿うことでCAGR 12.9%を記録し、手術件数を病院から移行させています。

次世代プラットフォームにおけるAIの役割は何ですか?

AIはリアルタイムナビゲーションと組織特性評価を強化し、診断精度を85%超に押し上げ、ベンダーに主要な差別化手段を提供しています。

最終更新日: