南アフリカ内視鏡デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

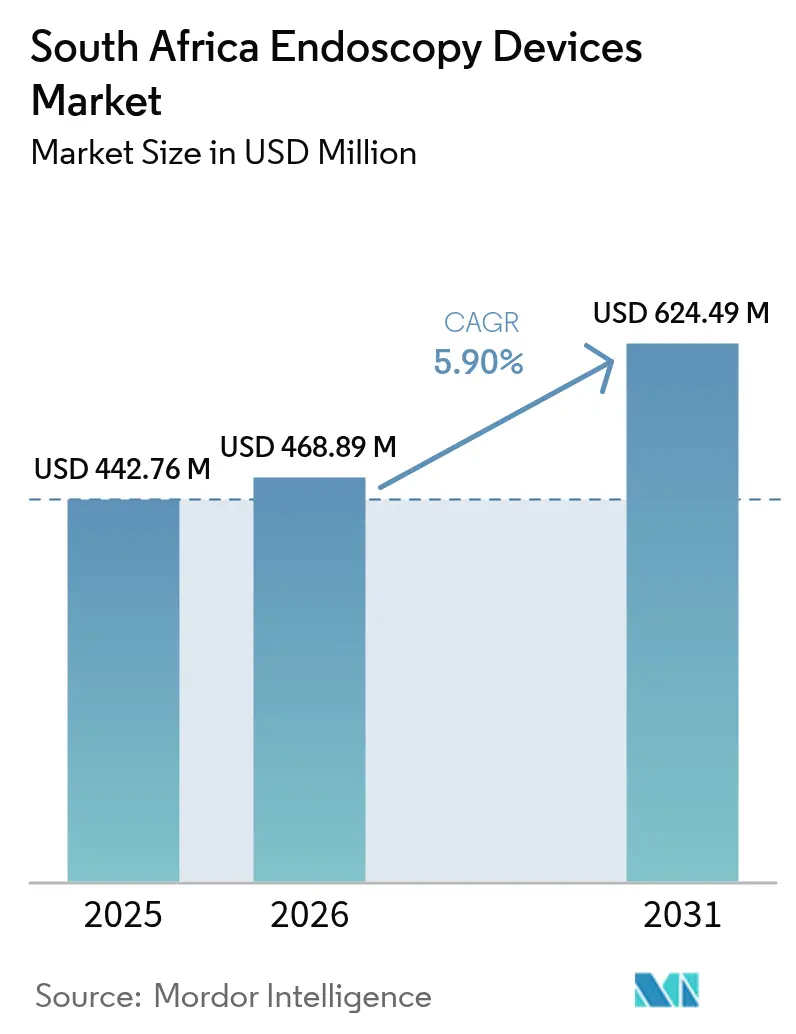

| 基準年の市場規模 (2025) | 442.76 百万米ドル |

| 市場規模 (2026) | 468.89 百万米ドル |

| 市場規模 (2031) | 624.49 百万米ドル |

| 成長率 (2026 - 2031) | 5.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ内視鏡デバイス市場分析

南アフリカ内視鏡デバイス市場規模は、2025年の4億4,276万米ドルから2026年には4億6,889万米ドルへと成長し、2026年から2031年にかけてCAGR5.90%で推移し、2031年までに6億2,449万米ドルに達すると予測されています。国民健康保険(NHI)のもとで進む医療インフラ整備の強化、消化器疾患罹患率の上昇、および民間セクターによる継続的な設備投資が、軟性・硬性スコープに対する需要を共同で再形成しています。Life Healthcareの1億1,500万米ドルの設備投資計画と都市中心部の病院拡張は、機器調達パイプラインを強化するとともに、プレミアム可視化システムへの余地を生み出しています。再使用可能スコープの汚染事例を受けた感染管理上の要請が単回使用オプションの地位を高め、人工知能対応イメージングが診断精度の基準を引き上げ続けており、特に大腸がんスクリーニングにおいて顕著です。SAHPRAが2024年9月に発出した医療機器スケジュールによる規制の明確化により、製品登録のリードタイムが短縮され、多国籍企業による技術展開が促進されています。一方、スコープ再処理に係るコンプライアンス費用の増大、全国的な医療従事者2万7,000人不足、および公共部門の予算上限が、近期の普及曲線を抑制しています。

主要レポートの要点

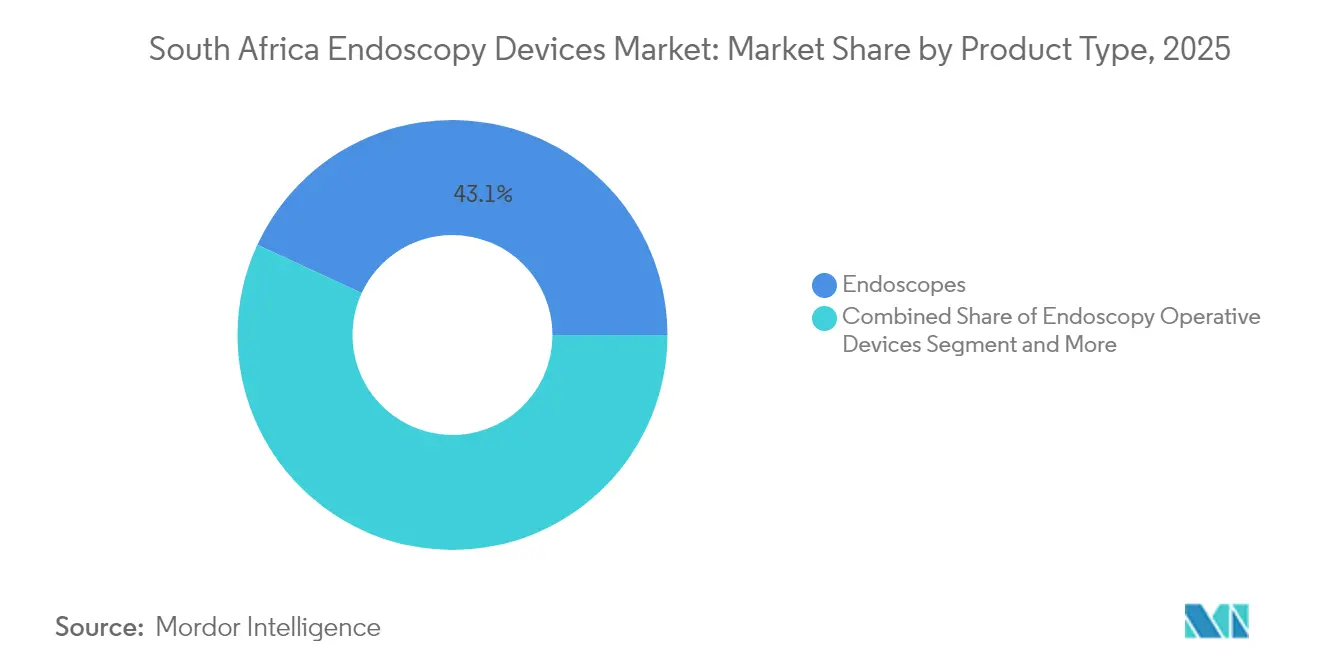

- 製品タイプ別では、内視鏡が2025年の南アフリカ内視鏡デバイス市場シェアの43.11%を占めてトップとなり、可視化システムは2031年にかけてCAGR8.42%を記録すると予測されています。

- 用途別では、消化器内科が2025年の南アフリカ内視鏡デバイス市場規模の52.05%を占め、耳鼻咽喉科手術は2031年にかけてCAGR8.63%で拡大しています。

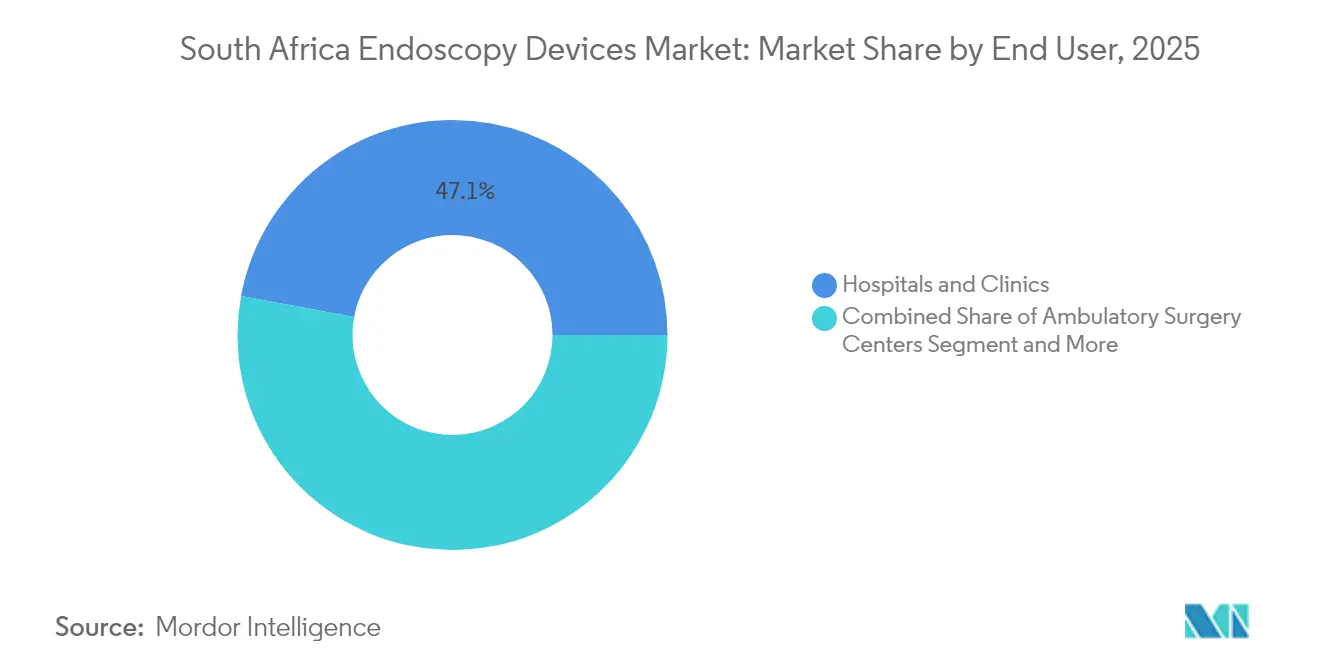

- エンドユーザー別では、病院・クリニックが2025年の南アフリカ内視鏡デバイス市場規模の47.10%のシェアを保持していますが、外来手術センターは2031年にかけて最高のCAGR8.99%を記録すると予測されています。

- 衛生管理別では、再使用可能スコープが2025年の南アフリカ内視鏡デバイス市場シェアの83.60%を占めて優位を保ち、単回使用スコープは2031年にかけてCAGR9.21%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ内視鏡デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消化器疾患の罹患率上昇と高齢化人口の増加 | +1.8% | 都市中心部(ケープタウン、ヨハネスブルグ) | 中期(2〜4年) |

| 内視鏡技術の進歩 | +1.5% | 全国の民間三次病院 | 長期(4年以上) |

| 日帰り手術センターの拡大 | +1.2% | 主要都市圏、地方中核都市 | 中期(2〜4年) |

| 低侵襲医療に対する認知度の向上 | +0.9% | 全国、民間保険会社主導 | 短期(2年以内) |

| 治療用スコープに対するNHI償還の改善 | +0.6% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消化器疾患の罹患率上昇と高齢化人口の増加

アフリカにおける上部消化管内視鏡の適応の52.4%を消化不良が占め、胃炎が最も多い所見として33.3%を占めており、持続的な処置需要が浮き彫りになっています。南アフリカの人口動態が高齢化へとシフトすることで、大腸がん症例が2050年までに急増すると予測されることから、大腸内視鏡スクリーニングの必要性が高まっています。内視鏡による早期発見は生存率を向上させ、この診療モダリティを慢性疾患管理の日常的な経路に組み込んでいます。ヘリコバクター・ピロリ感染症や胃食道逆流症と関連した都市型ライフスタイルが、主要都市圏における症例数を増加させています。その結果、南アフリカ内視鏡デバイス市場は、マクロ経済の逆風にもかかわらず、診断・インターベンション処置の安定した流れから恩恵を受けています。

内視鏡技術の進歩

人工知能支援検出により、大腸内視鏡検査中の腺腫検出率が向上し、観察者間のばらつきが低減され、公立・民間施設間の診断格差が縮小しています[1]Jean-Francois Rey、「人工知能が内視鏡をいかに革新しているか」、Clinical Endoscopy、clinicalendoscopy.org。ロボット支援プラットフォームは、複雑な消化器・肥満外科手術への低侵襲アクセスを拡大しており、ヨハネスブルグの教育病院では主要プログラムが稼働しています。OlympusのEVIS X1の発売は、機械学習ベースのテクスチャおよびカラーパターン認識を統合し、早期腫瘍性病変の同定を支援しています。映像処理のアップグレードと高精細チップオンチップ光学系が、三次医療センター全体での更新サイクルを促進しています。高い導入コストが小規模施設への普及を遅らせている一方、リースモデルとベンダー主導のトレーニングが、南アフリカ内視鏡デバイス市場における技術の広範な普及を加速させています。

日帰り手術センターの拡大が軟性内視鏡の普及を加速

外来手術センター(ASC)は、入院環境と比較して処置コストを20%〜25%削減し、ターンアラウンドタイムを短縮するという、支払者と患者の双方にとって魅力的な価値提案を提供しています。大腸内視鏡および上部消化管の高件数リストにより、スコープ稼働率が向上し、プレミアム可視化タワーおよび自動再処理装置への投資が正当化されます。ケープタウンおよびヨハネスブルグのASCは、合理化されたスケジューリングプロトコルとキャンセル率の低減により、地域最高の外科的処置能力指数を報告しています。NHI給付スケジュールが拡充されるにつれ、ブルームフォンテーンやポロクワネなどの地方中核都市でもASCの建設計画が進んでおり、軟性スコープおよび関連消耗品の対象市場がさらに拡大しています。

低侵襲処置に対する認知度の向上と患者の選好

Discovery Healthのパーソナルヘルスパスウェイズのような予測分析ツールが210万人の会員に個別のスクリーニング促進情報を提供し、予防的大腸内視鏡検査の受診率を高めています。患者教育キャンペーンは、開腹手術と比較した回復の早さ、瘢痕の少なさ、感染リスクの低さを強調し、意思決定を内視鏡的解決策へと傾けています。待機リストが処置能力を圧迫している施設では、低侵襲技術が入院ベッドをより迅速に解放し、臨床効率と管理上の要請を一致させています。著名人の内視鏡体験のソーシャルメディアによる拡散が処置の一般化をさらに促進し、より早期の医師への相談を促しています。この需要側の勢いが、南アフリカ内視鏡デバイス市場における堅調な件数成長を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度機器の高コスト | -1.1% | 全国の公立病院 | 短期(2年以内) |

| 訓練を受けた内視鏡スタッフの不足 | -0.8% | 農村部・地方中核都市施設 | 中期(2〜4年) |

| 経済的制約と予算上の制限 | -0.6% | 公共医療システム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度内視鏡機器の高コスト

プレミアム可視化スタックおよびロボットプラットフォームは1件の導入あたり100万米ドルを超える場合があり、大手民間グループでさえ調達予算を圧迫しています。更新されたAAMI再処理基準により、再使用可能スコープの処置ごとに52〜67米ドルのコストが追加され、総所有コストが増加しています。公立病院は頻繁にアップグレードを延期するか寄付に頼っており、二層構造の技術環境が生まれています。単回使用スコープは汚染リスクに対処しますが、1ユニットあたりの価格は償却済みの再使用可能品と比較して依然として高く、価格に敏感な環境での普及に課題があります。

病院における訓練を受けた内視鏡サポートスタッフの不足

内視鏡技師、消化器看護師、滅菌処理専門家の欠員が、機器処置能力が十分な場合でも処置件数を制限しています。民間セクターとの競争が農村施設からの労働力流出を加速させ、待機リストを長期化させ、NHIの公平性目標を損なっています[2]Haseena Ismail、「医療分野における2万7,000人の重要スキル不足」、民主同盟、da.org.za。AI誘導大腸内視鏡などの高度プラットフォームは追加トレーニングを必要とし、スキル不足を深刻化させ、リソースが制約された州での展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:可視化システムの成長にもかかわらず内視鏡がリード

内視鏡は2025年の南アフリカ内視鏡デバイス市場シェアの43.11%を占め、診断・治療経路における中心的役割を裏付けています。消化器適応の高い有病率が、軟性胃内視鏡および大腸内視鏡に対する安定した基礎需要を確保する一方、硬性関節鏡および腹腔内視鏡が整形外科・肥満外科の手術件数を支えています。可視化システムは2031年にかけてCAGR8.42%を記録すると予測されており、標準解像度カメラヘッドから4Kおよび3Dモジュールへの急速な更新を反映しています。南アフリカ内視鏡デバイス市場は、タワー、光源、プロセッサーを予測可能な月額料金にまとめたベンダー提供のマネージドサービス契約から恩恵を受け、設備投資予算の圧力を緩和しています。

汚染懸念がコスト差を上回る場面では、使い捨て単回使用スコープが勢いを増しており、FDA承認設計がERCPおよび気管支鏡検査に同等の技術的成功率で適用されています。電気焼灼スネアから液体管理ポンプに至る手術用アクセサリーは、治療的内視鏡の拡大に伴い処置量が増加しています。ロボット支援軟性プラットフォームはまだ黎明期にありますが、切開なしのNOTES(自然孔経管腔的内視鏡手術)の提供を目指す学術センターの早期採用者を引き付けています。これらのダイナミクスが総じて製品ミックスを高付加価値カテゴリーへと傾け、純粋な件数成長を超えた収益拡大を持続させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:消化器内科の優位性がENT成長に挑戦される

消化器内科は2025年の南アフリカ内視鏡デバイス市場規模の52.05%を占め、確立された大腸がんスクリーニングガイドラインと高い消化性潰瘍有病率に支えられています。バレット食道および炎症性腸疾患の定期的なサーベイランスが消化器需要をさらに定着させています。しかし、耳鼻咽喉科手術は内視鏡的副鼻腔手術の普及とオフィスベース喉頭鏡検査の人気に牽引され、2031年にかけてCAGR8.63%で上回る成長が見込まれています。

持続的な結核症例数を背景に呼吸器内科の件数が増加しており、治療的気管支鏡検査にはアクセサリー収益を拡大するクライオ生検および気道ステント留置キットが組み込まれています。泌尿器科は腎結石管理における交差感染を軽減する単回使用尿管鏡へと傾いています。関節鏡検査および循環器内科は高い償還価値を特徴とする専門的なニッチ市場であり、胃内バルーン留置などの肥満内視鏡サービスは増大する肥満有病率を反映しています。分野横断的な成長が収益源を多様化し、南アフリカ内視鏡デバイス市場が特定の治療領域に過度に依存しないことを確保しています。

エンドユーザー別:病院が優位を保ちながら外来センターが急成長

病院・クリニックは2025年の南アフリカ内視鏡デバイス市場規模の47.10%を占め、高度治療症例に不可欠な統合ケア経路と集中治療バックアップを活用しています。院内の滅菌処理部門が大規模な再使用可能スコープ群を可能にし、高い日次件数にわたって再処理コストを分散させています。しかし、支払者が低重症度処置を外来環境へと移行させるにつれ、外来手術センターは2031年にかけて最速のCAGR8.99%を記録するでしょう。

ASCのビジネスモデルはNHIのもとでのバンドル払いおよびキャピテーション方式と整合しており、投資家が成長する都市周辺市場での新規建設を承認することを促しています。消化器内科または耳鼻咽喉科に特化した内視鏡センターは、高スループット効率と短い患者回転率を活用して優れた経済性を実現しています。このようなケア提供場所の多様化が調達パターンを再形成し、迅速な症例ミックス変更に最適化されたポータブルタワーおよびスリムラインスコープが優遇されています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

衛生管理別:再使用可能スコープの優位性が単回使用スコープの台頭に直面

再使用可能スコープは2025年の南アフリカ内視鏡デバイス市場シェアの83.60%を依然として支配しており、定着した再処理インフラと高件数における低い処置あたりコストを反映しています。乾燥キャビネット統合型の自動内視鏡再処理装置が微生物リスクを低減していますが、緑膿菌および多剤耐性菌に関連したアウトブレイクが世界的に引き続き発生しています。CAGR9.21%で成長している単回使用スコープは、洗浄を完全に省略し、遠隔アウトリーチプログラムの物流を簡素化します。

コスト便益モデルは現在、AAMI義務付けのマイクロ検査ボアスコープ検査および洗剤アップグレードを考慮しており、再使用可能品と使い捨て品の生涯費用差が縮小しています。医療用プラスチック廃棄物をめぐる持続可能性の議論が続いていますが、臨床ガバナンス委員会は環境上のトレードオフよりも患者安全を優先する傾向が強まっています。調達当局がNHIのもとで統合されるにつれ、大量割引交渉がリスクの高いERCPおよび気管支鏡検査処置において単回使用プラットフォームに有利な方向へと天秤を傾ける可能性があります。

地理的分析

ヨハネスブルグ、プレトリア、ケープタウンなどの大都市圏が処置件数の大部分を吸収しており、三次病院、民間セクターの資本流入、および輸入物流回廊への近接性に支えられています。これらの州はAI強化タワーをより早期に採用し、更新サイクルを加速させています。2024年に制定されたNHI法は、調達と資金調達を全国的に集中化することで、サービスの利用可能性を均等化することを目指しています。しかし、展開の複雑さと財政上の制約により、均一な機器配布は2027年以降まで遅延する可能性があり、短期的な地理的格差が維持されています。

沿岸州は医療観光の流入から恩恵を受けており、ダーバンおよびポートエリザベスの民間病院は当日の組織診断報告を伴うパッケージ大腸内視鏡スクリーニングを宣伝し、地域の旅行者を引き付けています。内陸州はより深刻なスタッフ不足に直面しており、リンポポ州および北ケープ州では消化器技師の欠員率が35%を超えています。2024年から2026年にかけてZAR9,438億(533億米ドル)に上るインフラ投資は、農村クリニックの改修資金を配分しており、都市の専門知識を遠隔地に拡大するモジュール式内視鏡スイートおよびテレメンタリングプラットフォームを含んでいます。

発電機駆動タワーを搭載したモバイル内視鏡ユニットが地区横断的な大腸がんスクリーニング活動を試験的に実施しており、集中型紹介モデルと比較して参加者のコンプライアンスが40%高いことを実証しています。州保健局はクラウドベースの画像アーカイブシステムを評価し、大学の消化器専門医とのリアルタイム相談を可能にして専門家不足を緩和しています。予測期間にわたり、段階的なインフラ整備と技術移転スキームが上位3大都市圏以外での普及率を向上させ、南アフリカ内視鏡デバイス市場の収益基盤を拡大することが期待されています。

規制環境

南アフリカでは、内視鏡検査機器を含む医療機器は、改正を経た1965年医薬品および関連物質法(1965年法第101号)のもとで規制されており、南アフリカ保健製品規制当局(SAHPRA)が監督を行っている。この枠組みは医療機器およびインビトロ診断用医療機器に関する規則(官報第40480号、2016年12月9日)を通じて実施され、意図された用途と侵襲性に基づいて証拠要件と管理を決定するリスクベースの分類システム(クラスAからクラスD)が採用されている。

市場参入と継続的な供給は、事業所レベルのコンプライアンスに依存する。製造業者、輸入業者、輸出業者、および販売業者は、有効なSAHPRA医療機器事業所ライセンスを保持する必要があり、ISO 13485の証拠などの品質システムに関する要件がライセンス取得および更新において参照される。分類ガイダンスの更新(2025年に発行されたSAHPRAの医療機器分類ガイドライン更新を含む)に加えて、輸入および流通の管理は市販後の責任を強化しており、これにより南アフリカで事業を行う多国籍内視鏡OEMにとって、現地の正規代理店およびコンプライアンスに準拠したチャネルパートナーの価値が高まっている。

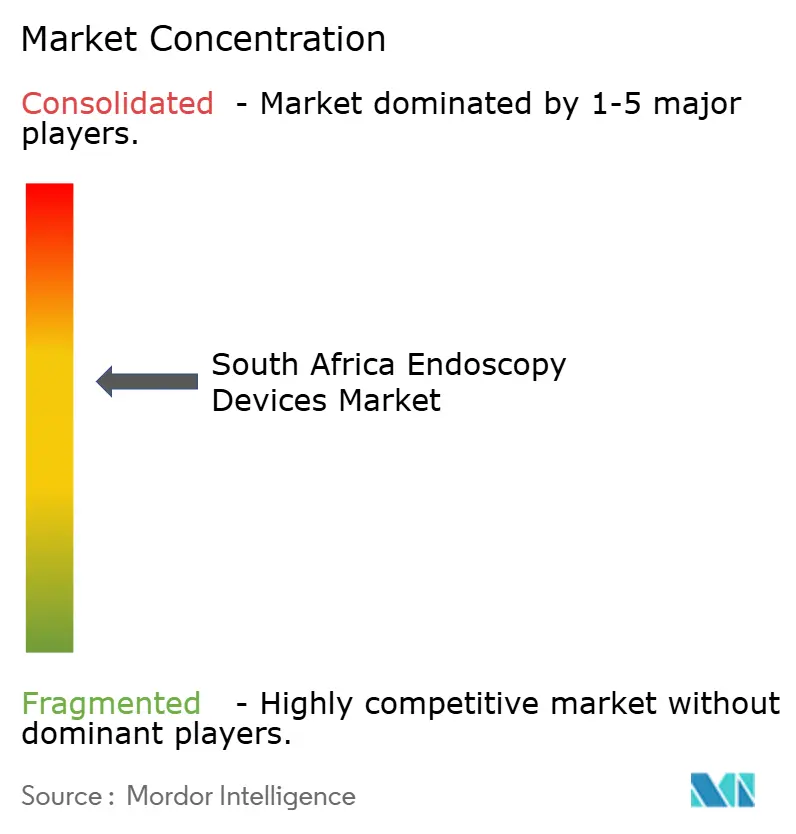

競合環境

国際メーカーは、SAHPRA登録と入札前提条件をナビゲートする長年の販売代理店アライアンスを通じて優位を保っています。Olympus、Karl Storz、Boston Scientificは、バンドルサービス契約と現地エンジニアカバレッジを活用し、合計で相当数のユニット出荷を占めています。地元企業は再処理洗剤と低コストアクセサリー品目に集中し、価格に敏感な入札のもとで公立病院に供給しています。

AI組み込み検出アルゴリズム、4K/3Dイメージング、ロボット操舵チップを中心とした技術的差別化が主要ブランドを際立たせ、プレミアム価格設定を可能にしています。戦略的動向としては、OlympusのFY2024におけるEVIS X1システムの発売があり、ヨハネスブルグの2つの教育病院で早期採用が確保されています。Boston Scientificは2025年に単回使用十二指腸内視鏡をカバーするよう販売代理店パートナーシップを拡大し、NHI連動の感染管理義務を見越しています。一方、Karl Storz はマネージドサービスリースモデルを導入し、タワー、スコープ、消耗品を固定月額料金にまとめ、予測可能なキャッシュフローを求めるASC事業者に訴求しています。

トレーニングは決定的な競争上のレバーであり、ベンダーは重大な技師不足に対処するためにフェローシップとシミュレーションラボを支援しています。拡張現実によるトラブルシューティングを提供するデジタルプラットフォームが現地スタッフのスコープメンテナンスを案内し、ダウンタイムを削減しています。このようなラップアラウンドサービスが切り替えコストを高め、既存企業の地位を強固にし、南アフリカ内視鏡デバイス産業内で中程度の集中スコアを維持しています。

南アフリカ内視鏡デバイス産業リーダー

Olympus Corporation

KARL STORZ SE & Co. KG

Boston Scientific Corporation

Fujifilm Holdings Corporation

Pentax Medical(HOYA Corporation)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

調達とサービス拡大の需要は、国民健康保険(NHI)がより集中的な購買を推進する中で、医療システムのインフラプログラムと密接に結びついている。2026年6月、国立保健省は、複数の州(ハウテン州、クワズール・ナタール州、東ケープ州、ムプマランガ州、リンポポ州を含む)の病院を対象とした11件のインフラ入札がインフラ予算施設(BIF)に提出されたと報告した。これらの提出は、症例数の増加に対応した可視化タワー、再処理機器、およびスコープ機器群に関する具体的な近い将来の設置・アップグレードの機会を生み出している。

主要都市圏外へのアクセス拡大も、携行型内視鏡セットアップおよびサービス支援型導入を優先する分散型提供モデルによって支えられている。西ケープ州のジョージ地域病院を拠点とする移動式内視鏡オンウィールズモデルが、複数の農村部病院で消化器内視鏡検査を提供していることが記録されており、固定式スイートの制約や人員不足が続く地域において診断能力を拡大するための拡張可能な手法を示している。市場アクセスの側面では、SAHPRAのライセンスおよび品質要件(ライセンス取得事業所に対するISO 13485関連の要件を含む)に適合し、保健製品調達局(OHPP)の提案など、NHI関連の構造を計画するサプライヤーは、州の入札と将来の集中調達経路の両方に向けて自らを位置づけることができる。

最近の業界動向

- 2026年4月:オリンパス株式会社は、南アフリカおよび南部アフリカ地域全体に先進的な内視鏡検査および外科手術技術を供給するため、Adcock Ingram Critical Careと戦略的販売提携を締結した。この提携により、現地の物流、サービス範囲、および臨床サポート能力が改善され、ダウンタイムの削減とプレミアム可視化・スコーププラットフォームの保持を支援できる。

- 2026年4月:南アフリカは、国立消費者委員会を通じて、Boston Scientificの一部製品に関する緊急リコール通知を発行し、展開時および機械的な誤作動の可能性を指摘し、現地市場における128台の対象ユニットに言及した。この措置は市販後調査への注目を高め、先進的な内視鏡関連機器を扱う病院や販売業者に対し、サプライヤーの品質、トレーサビリティ、および現場サービス対応の強化を促す可能性がある。

- 2024年9月:SAHPRAは、内視鏡検査機器を含む医療機器に関する分類・ライセンスルールを明確化した更新済みの医療機器スケジュールを発表した。より明確な分類と事業所の義務は、内視鏡、可視化システム、および関連する手術用機器を南アフリカに販売する輸入業者およびOEMにとって、より予測可能な登録およびコンプライアンス計画を支援する。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、市場は南アフリカにおいて診断および治療手技に使用される内視鏡検査機器から得られる収益を対象とし、病院、診療所、その他の医療施設への販売時点で計上される。

対象範囲外:手技料、医師によるサービス、および内視鏡検査に特有ではない一般的な病院設備は除外する。

セグメンテーション概要

- 製品タイプ別

- 内視鏡

- 軟性内視鏡

- 硬性内視鏡

- カプセル内視鏡

- ロボット支援内視鏡

- 使い捨て(単回使用)内視鏡

- 可視化システム

- カメラヘッド

- 光源

- 映像プロセッサー

- モニター・ディスプレイ

- データレコーダー・ストレージ

- 内視鏡手術デバイス

- エネルギーシステム

- 送気装置・吸引ポンプ

- 内視鏡用ステープラー・縫合デバイス

- 回収デバイス

- 液体管理システム

- アクセサリー・消耗品

- 内視鏡

- 用途別

- 消化器内科

- 呼吸器内科

- 泌尿器科

- 婦人科

- 整形外科手術(関節鏡検査)

- 循環器内科

- 耳鼻咽喉科手術

- 神経内科

- 肥満・代謝外科

- その他の用途

- エンドユーザー別

- 病院・クリニック

- 外来手術センター

- その他のエンドユーザー

- 衛生管理別

- 再使用可能内視鏡

- 単回使用内視鏡

データソース、市場規模の算定、および検証

デスクリサーチ

デスクワークは、モデルに仮定を持ち込む前に、公的に確認可能な変数を基礎付けることから始まる。世界保健機関、世界銀行、OECDの保健統計(入手可能な場合)、および医療提供能力とサービス提供について記述する南アフリカの保健・調達関連の出版物などを参照する。

また、規制当局および標準に関するコンテンツ(医療機器の監督ガイダンスなど)、内視鏡検査の利用傾向に関する査読済み臨床文献、および手技内容が議論されている病院グループの出版物も確認する。その後、企業の年次報告書、投資家向け資料、および信頼できる報道を用いて、ポートフォリオの露出(内視鏡、手術用機器、可視化システム)と予想される価格動向を把握する。相互確認のため、企業財務および業界情報の有料サブスクリプション、ニュース・財務報道、および特許データベースを使用し、製品サイクルと採用時期を確認する。ここに記載されたソースは例示的なものであり、収集、確認、および明確化のために多くの追加の公開文書も使用された。

一次インタビューおよび調査

一次情報は、内視鏡検査スイートを支える販売業者、調達関係者、臨床医、およびサービスチームとの専門家インタビューおよび構造化調査を通じて収集され、実際に何が購入され、更新されているかを特定するのに役立つ。これは南アフリカという一国市場であるため、現地調査は主要な医療拠点全体に広がり、その後、小規模な州からの見解でバランスを取ることで、価格設定と採用の実態が単一の大都市圏に過度に依存しないようにしている。得られた情報はデスクリサーチの信号を検証し、再使用型と単回使用型の混合比率に関するギャップを埋め、更新サイクルおよび入札タイミングに関する仮定をストレステストするために使用される。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:34% | 経営層(CXO):18% | |

| 中位層:47% | 機能/部門リーダー:23% | |

| 小規模プレーヤー:19% | マネージャー:59% |

市場規模算定と予測

規模算定は、南アフリカにおける手技関連の需要と医療提供能力から需要プールを再構築するトップダウン方式から始まり、その後、現実的な価格設定と更新に関する仮定を用いて機器支出に変換される。合計値は、主要機器グループのサンプル平均販売価格に単位数量を乗じるなどの選択的なボトムアップ近似値、および最初の推計が高すぎるか低すぎるかを調整するための販売チャネル確認によって裏付けられる。

この市場において重要な入力データには、主要用途別の推定内視鏡検査手技件数、内視鏡および可視化システムの導入基盤と更新サイクル、再使用型と単回使用型の採用状況、公的入札の頻度と民間の購買パターンの比較、および輸入機器の価格変動(通貨のタイミングを含む)が含まれる。ある区分に明確な公的データ系列がない場合、病院の収容能力拡大などの代替指標、インタビューで確認された利用率の範囲、および後で再検証される保守的な持ち越し仮定を用いてギャップを処理する。

予測はシナリオ分析を用いて構築される。これは、需要が予算、入札のタイミング、および単回使用製品の採用によって変動しうるためである。成長シナリオは手技数の増加と更新需要を中心に形成され、その後、近い将来の調達制約と予想される製品アップグレードサイクルに関する専門家のコンセンサスを用いて調整される。

データ検証と更新サイクル

出力結果は独立した信号と照合され、大きな差異は数値が確定する前に調査される。手技当たりおよび施設当たりの推定支出を現実的な範囲と比較し、その後、入札、通貨変動、または更新の波によって説明されない急激な変化を確認する。

複数段階のアナリストレビューが実施され、仮定、中間ワークシート、および最終合計が、機器グループと用途にわたる内部整合性のために相互確認される。テンダーの遅延、輸入価格の変動、または単回使用製品の採用状況の変化など、主要な推進要因が大きく変化した場合、回答者に再度連絡し、方向性と規模を確認する。報告書は毎年更新され、重要な事象については中間更新が行われ、クライアントが最新の見解を受け取れるよう、最終的な納品前レビューが完了する。

Mordor Intelligenceの南アフリカ内視鏡検査機器市場規模算定と他の公開推定値との比較

この市場に関する公開推定値は、同じ国名を用いていても、対象となる機器の範囲やタイミングの選択が常に同じではないため、異なるように見えることがある。ある調査が基準年の値を報告し、別の調査が予測年を強調している場合にも差異が生じ、実際よりもギャップが大きく見えることがある。

主なギャップは、モデルが南アフリカ国内の内視鏡検査手技に紐づく機器収益のみを計上しているか、それとも明確な割り当てルールなしに、より広範な外科手術用具支出や広い可視化・アクセサリー分類を混合しているかによって生じる。一部の推定値は、輸入機器に対して異なる通貨タイミングを適用し、より速い価格上昇を想定しており、これらの選択は、量が同程度であっても合計値を変動させる可能性がある。再使用型と単回使用型の内視鏡を明示的に分離し、現地調査を通じて更新サイクルを検証することで、Mordor Intelligenceは推定値を広範な機器の合算ではなく、再現可能な需要プールに結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 468.89 M (2026) | |

| 業界出版社A | USD 417.78 M (2024) | より早い基準年を使用しており、報告された合計値は、内視鏡、手術用機器、可視化システム全体で異なる包含範囲を反映している可能性があり、これが予測前の初期値を変動させる。 |

| グローバル・アドバイザリーB | USD 393.80 M (2028) | 単一年の市場価値ではなく、期間全体にわたる絶対的な市場増加を示しており、規模の数値として誤読される可能性があり、選択された開始年および成長期間に対して比較が敏感になる。 |

公開されている数値のばらつきは、主に年の選択と、内視鏡検査機器の収益として計上される内容と隣接機器支出との区別によって説明される。範囲のルールが明確であり、価格設定、更新、および手技との関連性が実務者によって確認されている場合、その結果は計画および予算編成のためにより再現しやすく、解釈しやすいものとなる。

レポートで回答される主要な質問

南アフリカ内視鏡デバイス市場の現在の価値はいくらですか?

2026年に4億6,889万米ドルであり、2031年までに6億2,449万米ドルに達すると予測されています。

単回使用内視鏡の普及はどのくらいの速さで成長していますか?

単回使用スコープは感染管理上の優先事項に牽引され、2031年にかけてCAGR9.21%で拡大しています。

最も急速に成長している製品カテゴリーはどれですか?

可視化システムはAI対応イメージングに推進され、CAGR8.42%で成長する見込みです。

外来手術センターがこの分野で重要な理由は何ですか?

ASCは処置コストを20%〜25%削減し、CAGR8.99%で成長すると予測されており、日常的な消化器件数を吸収しています。

市場成長を鈍化させる可能性のある主要な抑制要因は何ですか?

高い設備投資コストと再処理コンプライアンス費用の増大が、公立病院にとっての参入障壁を高めています。

最終更新日: