消化管内視鏡デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 22.24 十億米ドル |

| 市場規模 (2031) | 30.70 十億米ドル |

| 成長率 (2026 - 2031) | 6.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消化管内視鏡デバイス市場分析

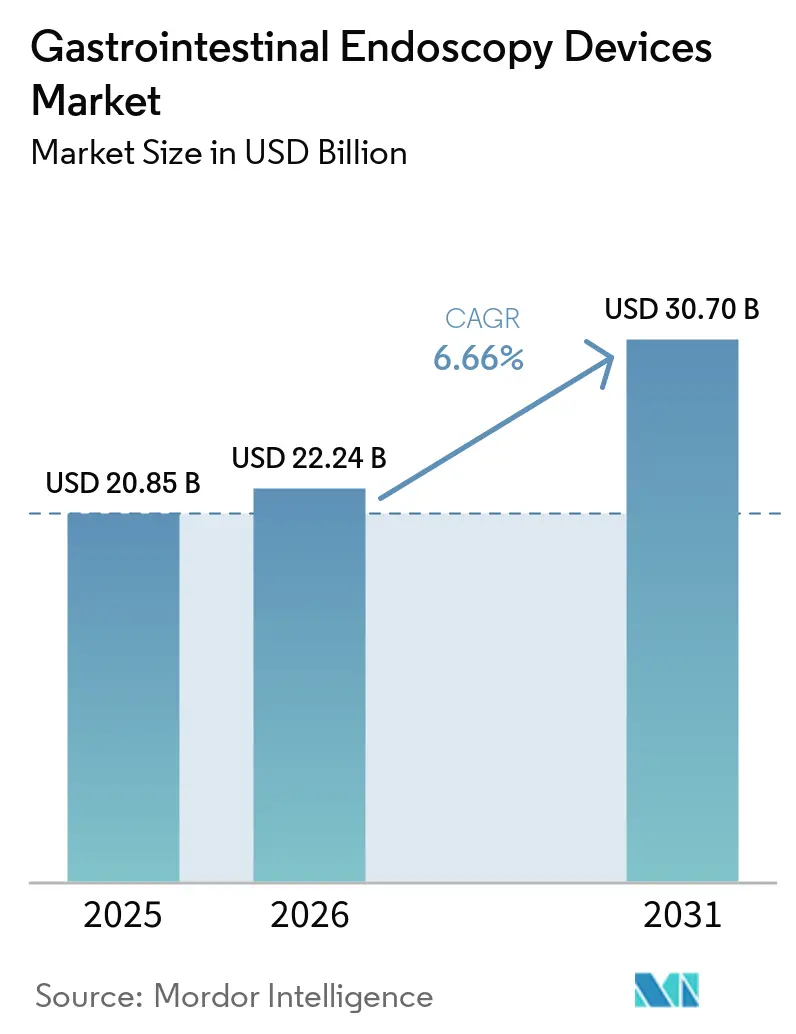

消化管内視鏡デバイス市場規模は、2025年に208億5,000万米ドル、2026年に222億4,000万米ドルと予測され、2031年までに307億米ドルに達し、2026年から2031年にかけて年平均成長率6.66%で成長する見込みです。

市場は、大腸がんおよび上部消化管がんのスクリーニング需要の着実な増加に支えられています。米国がん協会は2026年の米国における大腸がん新規症例数を158,850件と推計しており、そのうち直腸がん症例は49,990件に上ることから、診断・治療の両用途にわたって処置需要は堅調に推移しています。消化管内視鏡デバイス市場はまた、若年層のスクリーニング対象者の拡大からも恩恵を受けています。1990年代半ば以降、20歳から49歳の成人における罹患率が年率1%から2%上昇しており、これによって将来の処置件数が従来の需要を牽引してきた高齢スクリーニング層を超えて拡大しています。消化管内視鏡デバイス市場は、2025年1月1日よりCMSがCTコロノグラフィーおよび血液バイオマーカー検査の予防的保険適用を拡大したことで、さらなる件数増加の追い風を受けています。これらの検査で陽性となった患者は引き続き大腸内視鏡検査へと誘導されるためです。消化管内視鏡デバイス市場はさらに、外来ケアへの移行とAI対応イメージングの普及によっても形成されています。消化器内科は外来手術センターにおいて成長が速い専門科の一つであり続けており、AI支援大腸内視鏡検査は腺腫検出性能を十分に向上させ、プラットフォームのアップグレードやソフトウェアサブスクリプションを正当化するに至っています。したがって消化管内視鏡デバイス市場は商業的に魅力的であり続けていますが、病院における設備投資圧力、価格競争の激化、再処理および内視鏡サポートにおける人材不足は依然として、大型タワーの更新サイクルのみに依存するのではなく、コンパクトなシステム、使い捨て製品、ソフトウェア主導のワークフローを提供できる企業に有利に働いています。

主要レポートのポイント

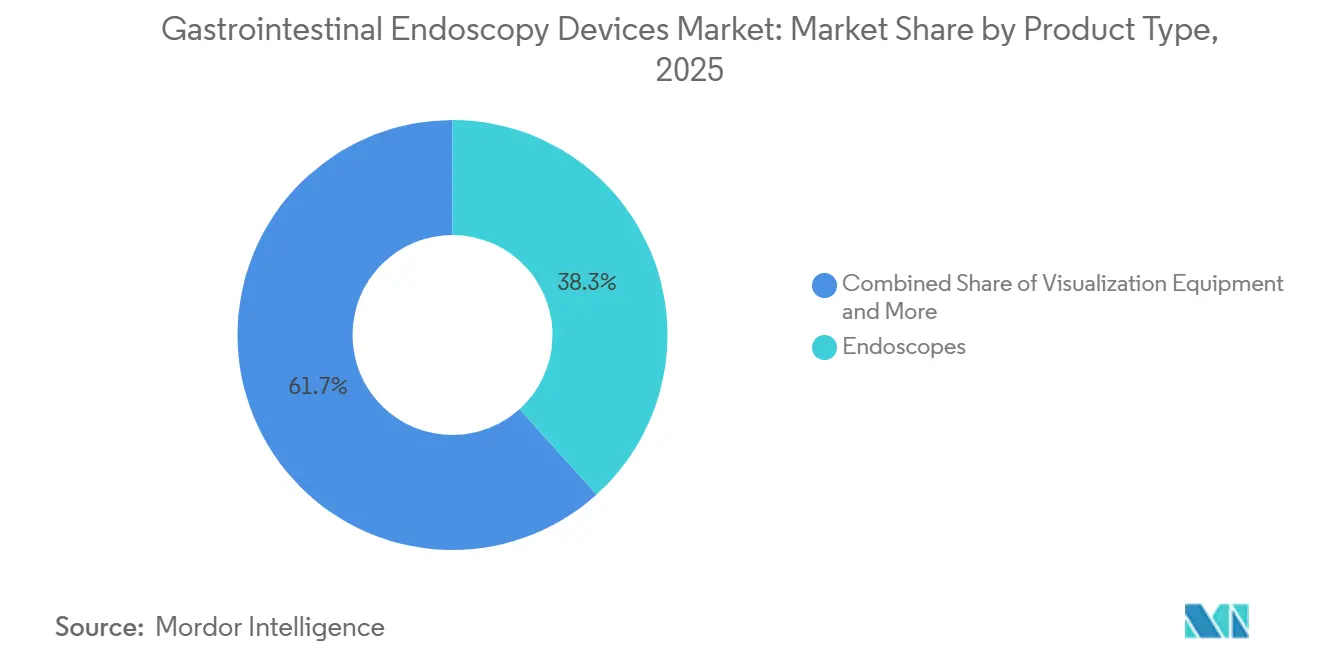

- 製品タイプ別では、内視鏡が2025年の消化管内視鏡デバイス市場シェアの38.31%を占め、可視化機器は2031年にかけて年平均成長率8.38%で拡大する見込みです。

- 再利用可能性別では、再利用可能内視鏡が2025年の収益シェアの80.24%を占め、単回使用内視鏡は2031年にかけて年平均成長率7.52%で成長すると予測されています。

- 年齢層別では、成人が2025年のシェアの65.52%を占め、高齢者は2031年にかけて最高の年平均成長率7.25%を記録する見込みです。

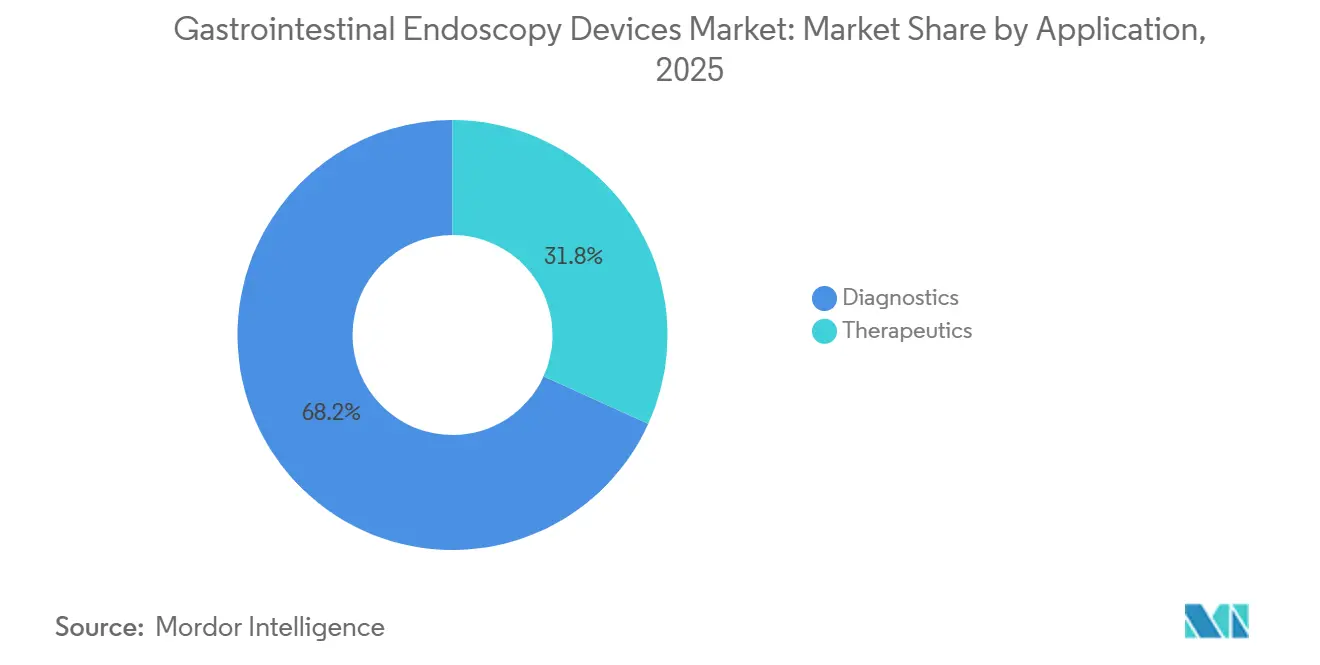

- 用途別では、診断が2025年の消化管内視鏡デバイス市場規模の68.22%を占め、治療は2031年にかけて年平均成長率7.15%で成長すると予測されています。

- エンドユーザー別では、病院が2025年のシェアの54.34%を占め、外来手術センターは2031年にかけて年平均成長率8.85%で拡大する見込みです。

- 地域別では、北米が2025年の消化管内視鏡デバイス市場シェアの38.22%を占め、アジア太平洋地域は2031年にかけて年平均成長率8.65%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の消化管内視鏡デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大腸がんおよび胃がんスクリーニング需要の増加 | +1.5% | 北米、東アジア、西欧に高度に集中したグローバル規模 | 長期(4年以上) |

| 感染管理のための単回使用内視鏡への急速な移行 | +0.8% | グローバル規模、特に院内感染報告が義務付けられている北米および北欧で顕著 | 中期(2〜4年) |

| AI支援病変検出および記録 | +0.7% | 北米とEUが早期採用地域、アジア太平洋地域は一定の遅れを経て追随 | 中期(2〜4年) |

| 外来および外来患者向け消化器処置キャパシティの拡大 | +0.6% | 北米、オーストラリアおよびペルシャ湾岸諸国への波及あり | 短期(2年以内) |

| 予防および早期発見処置に対する償還支援 | +0.4% | 北米、EUの国家支払者フレームワーク、韓国およびオーストラリアにおける初期段階の適用 | 長期(4年以上) |

| 延期された消化器処置および診断遅延による潜在的バックログ | +0.3% | グローバル規模、北米および西欧で最も測定可能 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大腸がんおよび胃がんスクリーニング需要の増加

消化管内視鏡デバイス市場は、大腸がんおよび上部消化管がんのスクリーニングから中核的な件数を引き続き獲得しており、その需要基盤は2026年においても持続的です。米国がん協会は2026年の米国における大腸がん新規症例数を158,850件と推計しており、予測される55,230件の死亡のうち3分の1は65歳未満の患者に生じると見込まれています。これにより、支払者および医療システムはより多くの年齢層にわたってスクリーニングアクセスを拡大する方向に動いています[1]米国がん協会および米国消化器内視鏡学会、「2026年大腸がん統計」、ASGE Journal Scan、asge.org。第二の需要層は若年成人から生まれています。2022年の大腸がん症例の22%は55歳未満で診断されており、1995年の11%から上昇しています。これにより、より大きな患者プールに対する生涯スクリーニングおよびサーベイランスのニーズが増大しています。スクリーニング受診率も改善方向にあり、45歳以上の成人における米国の受診率は2021年の59%から2023年には65%に上昇し、医療センターでスクリーニングを受けた患者総数は2024年に3,617,246人に達しました。非侵襲的検査での陽性結果は依然として患者を大腸内視鏡検査へと誘導するため、新しいスクリーニング形式は消化管内視鏡デバイス市場から処置を奪うのではなく、より広い紹介経路を市場に追加しています。Fujifilmの2026年投資家向け資料もその長期的な需要見通しを支持しており、高齢化人口と成熟市場・発展途上市場双方における癌罹患率の上昇を背景に、世界の消化管内視鏡分野が年率4%から6%の成長を維持すると予測しています。

感染管理のための単回使用内視鏡への急速な移行

消化管内視鏡デバイス市場はまた、感染管理のための単回使用デバイスへの広範な移行によっても押し上げられています。使い捨て内視鏡の当初の根拠は十二指腸鏡から始まりましたが、同様の購買論理は現在、汚染リスクがより大きな臨床的・法的重みを持つ気管支鏡検査および特定の消化器処置にも広がっています。2025年に発表されたエビデンスは、実際の診療において高水準消毒がすべてのデバイスおよびすべてのチームにわたって微生物を確実に除去できないことを示しており、再処理済みデバイスから高懸念微生物および多剤耐性菌が依然として検出されています。このエビデンスは政策議論や技術審査作業を形成しており、2025年9月に更新されたAHRQによる使い捨て内視鏡使用に関するレビューもその一例です[2]医療研究・品質局、「使い捨て内視鏡の使用」、効果的医療プログラム、ahrq.gov。もう一つの実際的な推進要因は教育病院におけるトレーニングの一貫性です。単回使用デバイスは処置ごとの摩耗に関連するばらつきを排除し、再処理品質に関連する不確実性を低減します。より多くのメーカーが適応症と製品ラインを拡大するにつれ、消化管内視鏡デバイス市場では、安全保証が再利用経済性よりも重視される環境において使い捨てシステムへの持続的な需要が見込まれます。

AI支援病変検出および記録

消化管内視鏡デバイス市場は、AIベースの検出・記録ツールが内視鏡購買決定においてより中心的な役割を担うようになるにつれ、ソフトウェア主導のアップグレード段階に入りつつあります。2025年に発表された無作為化比較試験では、クラウドベースのAIシステムが標準治療と比較して33%多くの腺腫を検出し、腺腫検出率が35.9%から43.2%に上昇したことが示されました。これは病院の購買決定や臨床品質プログラムに影響を与えるほど大きな差です。2024年のメタアナリシスでも、AI支援大腸内視鏡検査が腺腫検出を20%改善し、その効果は内視鏡医の経験レベルに関わらず認められたことが示されており、主要な学術センター以外への普及可能性が広がっています。Olympusは2025年9月に米国および欧州でOLYSENSE CAD/AIポートフォリオを発売し、この商業的な道筋を強化しました。これは規制当局の承認を経た後のことであり、AIツールが試験的使用からプラットフォームレベルの商業化へと移行しつつあることを示しています。収益への影響は重要です。AIは画像品質を支援するだけでなく、インストール済みハードウェアに加えてソフトウェアおよびクラウドの継続的収入をもたらすためです。これにより消化管内視鏡デバイス市場は、スコープ、プロセッサ、ソフトウェア、データサービスを一つの長期的なアカウント関係に組み合わせることができるベンダーにとってより有利な環境となっています。

外来および外来患者向け消化器処置キャパシティの拡大

消化管内視鏡デバイス市場はまた、外来および外来患者向け消化器処置キャパシティの着実な拡大によっても押し上げられています。消化器内科は現在の10年間において外来手術センターの件数を有意に増加させると期待される専門科の一つであり続けており、より速いターンオーバー、より小さなフットプリント要件、より厳格な処置あたりコスト管理に適したシステムへの需要を高く保っています。この環境は購買論理を変えます。これらのセンターでは機器の選定が、より遅い統合型病院委員会ではなく、少数の医師主導グループによって行われることが多く、評価サイクルが短縮され、新規サプライヤーにとっての機会が生まれます。また製品ミックスも変化します。外来環境では室内稼働率とスピードがより重要であり、コンパクトな可視化システム、単回使用アクセサリー、再処理時間を短縮する製品が支持されます。CMSによる予防的スクリーニングへの支援は、外来処置の流入を活発かつ予測可能に保つことでこの移行を強化しています。より多くの消化器処置がこれらのセンターに移行するにつれ、消化管内視鏡デバイス市場では、病院グレードの資本システムのみを中心とするのではなく、スループット、標準化、低い設定負担を中心に設計された製品からより大きな成長シェアが生まれると見込まれます。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資本機器およびイメージングタワーの高い資本コスト | -1.1% | グローバル規模、特に新興市場およびコスト制約のある米国地域病院で顕著 | 長期(4年以上) |

| 再処理負担および感染管理コンプライアンスコスト | -0.7% | 北米およびEU、アジア太平洋地域への波及あり | 中期(2〜4年) |

| 熟練した内視鏡医および処置サポートスタッフの不足 | -0.5% | グローバル規模、南アジア・東南アジア、北米農村部、サブサハラアフリカで深刻 | 長期(4年以上) |

| GPO、入札、平均販売価格圧縮による価格圧力 | -0.4% | 北米、EU、アジア太平洋地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

資本機器およびイメージングタワーの高い資本コスト

消化管内視鏡デバイス市場は依然として、プレミアムイメージングシステム、プロセッサ、AIモジュール、フルタワー設備のコストという明確な上限に直面しています。新しいプラットフォームは臨床的価値を高めていますが、多くの地域病院や公的システムが設備投資予算に慎重な時期に取得コストも引き上げています。FujifilmのELUXEO 8000はその方向性を反映しており、4Kイメージング、三重ノイズリダクション、より高度な処置を対象としたアンバーレッドカラーイメージングを備えていますが、システムレベルの採用コストは高件数施設以外での普及を制限する可能性があります。更新タイミングも別の制約を加えています。多くの病院はイメージング機器を7年から10年サイクルで更新しており、これはAI対応プラットフォームへの現在の移行ペースより遅いためです。この問題は新興市場でより顕著であり、サービスサポートの弱さと厳しい調達予算が、完全統合プラットフォームではなく低コストのローカルシステムやモジュール式コンポーネントへの需要を生む可能性があります。これにより消化管内視鏡デバイス市場の一部は、臨床需要が健全であっても、より遅い転換サイクルに縛られ続けています。

再処理負担および感染管理コンプライアンスコスト

消化管内視鏡デバイス市場はまた、再処理に伴う増大するコスト負担も抱えています。再利用可能システムは処置ごとに労働力、薬品、メンテナンス、品質チェック、および文書化されたコンプライアンスを必要とするためです。米国および欧州の病院は再処理に関してますます詳細な基準に直面しており、2025年のエビデンスは、すべてのデバイスおよびすべてのチームにわたって日常的な診療において一貫した高水準消毒を維持することがいかに困難であるかを示しました。スタッフの離職率がこれをさらに困難にしており、繰り返しの再トレーニングとコンピテンシーのギャップが感染リスクを高め、再利用可能処置あたりの運営コストを増加させる可能性があります。文書化されたコンプライアンスが品質システムおよび調達審査においてより大きな部分を占めるようになっているため、管理上の作業負荷も増大しています。これらのコストは初期機器予算に常に現れるわけではありませんが、実際の所有決定を形成し、病院が臨床的に好む場合でも再利用可能プレミアムシステムの採用を遅らせる可能性があります。この圧力により消化管内視鏡デバイス市場は、ワークフロー負担を軽減し、洗浄リスクを簡素化し、またはコストの一部を設備投資予算から処置あたり支出へと移行させるソリューションに傾いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:可視化機器がハードウェアで商業的地位を獲得

内視鏡は2025年に38.31%という最大の製品タイプシェアを保持しており、診断および治療の消化器ワークフロー全体にわたる軟性大腸内視鏡および胃内視鏡の中心的役割を反映しています。そのスケールは、スクリーニング、サーベイランス、インターベンションにおける日常的な使用によって支えられており、消化管内視鏡デバイス市場における他のいかなる製品グループよりも広い需要基盤を持っています。このカテゴリ内では軟性製品が引き続き主流ですが、感染リスクの高い特定の環境では使い捨て形式がより速く拡大しています。手術用デバイスおよびアクセサリーは継続的な売上を提供し続けています。生検鉗子、スネア、クリップ、電気外科ツールは大規模なインストールベース全体で使用されており、病院の設備投資遅延の影響を受けにくいためです。

可視化機器は2031年にかけて最高の年平均成長率8.38%を記録すると予測されており、現在のアップグレードサイクルがスコープだけでなく、プロセッサ、モニター、タワー、ソフトウェア対応プラットフォームにますます結びついていることを示しています。Olympusは2025年5月に拡張被写界深度技術を搭載したEZ1500シリーズのFDA 510(k)認可を取得し、近距離での画像鮮明度を向上させ、互換性のあるインストール済みシステムを更新する実際的な理由を生み出したことで、このサイクルを支援しました。FujifilmのELUXEO 8000は2026年に4Kイメージングとアンバーレッドカラーイメージングでより複雑な内視鏡処置を対象として同じパターンをさらに強化しました。イメージングプロセッサが年間AIソフトウェアライセンスとますます組み合わされるようになっているため、商業的な魅力はより強くなっており、これにより総契約価値が高まり、顧客を一つのベンダーエコシステム内により長期間留めることができます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

再利用可能性別:単回使用の拡大が再利用可能インストールベースを試す

再利用可能内視鏡は2025年に収益の80.24%を占め、病院の消化器ラボにおける深いインストールベースと、高件数センターが再利用によって依然として達成できる処置あたりの低コストに支えられています。そのインストールベースは依然として重要です。臨床医は再利用可能な取り扱いに慣れており、病院はすでに支援インフラを所有しており、多くの高度な処置は依然として再利用可能システムに依存しているためです。それでも消化管内視鏡デバイス市場では、汚染リスクがより許容されない、または患者プロファイルがより敏感な環境において単回使用形式の成長が速まっています。採用は、再処理の失敗が不均衡な臨床的・財務的・法的リスクをもたらす処置および環境で最も強くなっています。

単回使用内視鏡は2031年にかけて年平均成長率7.52%で成長すると予測されており、そのペースは狭い救済的使用からより定期的な調達計画への広範な移行を反映しています。2024年の使い捨て内視鏡に関するデルファイコンセンサスは、現在の採用を多剤耐性菌曝露患者に最も明確に結びつけており、より広範な使用はより多くの費用対効果および臨床的エビデンスに依存すると指摘しており、着実ではあるが依然として選択的な拡大経路を示唆しています。競争上の問題は使い捨て対再利用可能に限定されません。再利用可能な本体と単回使用の遠位端機構を持つハイブリッド形式が中件数施設において魅力的な選択肢となる可能性があるためです。Micro-Techも2026年4月までに複数のFDA 510(k)認可を取得し、使い捨ておよび内視鏡治療に関連したイノベーションで継続的な勢いを示しており、これは再利用集約的でないワークフローを中心に発展するより広いアクセサリーおよびインターベンションエコシステムを指し示しています。製造規模が改善し、より多くの処置タイプが対象となるにつれ、消化管内視鏡デバイス市場は感染管理支出の一部を再処理インフラからデバイス交換へとシフトし続ける可能性が高いです。

年齢層別:高齢者需要が長期的な件数成長を支える

成人は2025年に収益の65.52%を占め、主要な医療システム全体における45歳から64歳の年齢層の大きなスクリーニングおよびサーベイランス基盤を反映しています。このセグメントは、組織的なスクリーニングプログラム、症状に基づく精査、および定期的なサーベイランスが成人集団に集中し続けているため、引き続き中心的な位置を占めています。小児処置は件数では小さいままですが、専門的な器具を必要とし、設計の複雑さと限られた供給のためにプレミアム価格を維持できます。これらの特性により、小児需要は消化管内視鏡デバイス市場全体の収益方向を決定しないにもかかわらず重要であり続けています。

高齢者は2031年にかけて年平均成長率7.25%で拡大すると予測されており、北米、欧州、日本、韓国における高齢化人口に支えられています。これらの地域では年齢とともに処置強度が高まります。その影響は症例数の増加に限定されません。高齢患者は多くの場合、より多くの併存疾患、より長い処置時間、より高度な可視化および止血ツールへのより大きなニーズを持って来院するためです。これにより処置あたりの平均デバイス価値が高まり、消化管内視鏡デバイス市場は基本的なイメージングだけでなく治療的複雑性を支援する製品にますます依存するようになります。デバイス設計も調整されており、より虚弱な患者は柔らかい挿入チューブ、可変硬度、水ジェット支援ナビゲーションから恩恵を受けることができます。高齢患者の割合がすでに高い日本では、内視鏡キャパシティ計画が三次病院を超えてコミュニティ連携施設へと拡大しており、将来の機器設置に向けた独自のチャネルを生み出しています。

用途別:治療的内視鏡が成長において診断を上回る

診断は2025年の消化管内視鏡デバイス市場規模の68.22%を占め、スクリーニングおよび消化器疾患の精査に使用される大腸内視鏡検査、胃内視鏡検査、その他の検査の世界的な大件数を反映しています。これはカテゴリの件数基盤であり続けています。すべてのスクリーニング拡大、症状紹介、フォローアップ経路は依然として診断的使用から始まるためです。基本的な診断キットはより標準化される傾向があり、単位経済性はより安定していますが、処置あたりの収益成長は制限されます。これは消化管内視鏡デバイス市場が、より高い価値の成長が他の場所にシフトしている間も、収益の安定性のために診断規模に依存し続けることを意味します。

治療は2031年にかけて年平均成長率7.15%で成長すると予測されており、ポリープ切除術、内視鏡的粘膜切除術(EMR)、内視鏡的粘膜下層剥離術(ESD)、内視鏡的逆行性胆管膵管造影(ERCP)、その他の高度な技術を通じて同一セッション内でより多くの病変が治療されるようになっています。AI支援病変検出はこの移行を強化します。より良い検出が同一処置内でより多くの切除活動と、クリップ、スネア、関連ツールのより高い使用につながる可能性があるためです。用途ミックスはまた、かつて外科に委ねられていたか全く治療されていなかった処置にも広がっており、経口内視鏡筋切開術(POEM)、早期胃がんに対するESD、バリアトリック内視鏡検査などが含まれます。Olympusは2026年5月にEndoRoboticsと第三空間内視鏡検査に関連するロボット支援技術のグローバ流通契約を締結し、その方向性を強化しました。CONMEDの2025年12月の消化器内科からの撤退もまた、消化管内視鏡デバイス市場が、より複雑な治療能力への移行に資金を提供できない中堅プレーヤーにとってますます困難になっていることを示しています。

エンドユーザー別:外来手術センターが調達モデルを再定義

病院は2025年にエンドユーザー収益の54.34%のシェアを維持しており、複雑な治療症例、入院患者の消化器処置、全身麻酔または処置後のより密接なモニタリングを必要とする患者の主要な環境であり続けているためです。高度なインターベンション、多職種連携ケア、より小規模なセンターでは常に対応できない高重症度症例において、その役割は依然として強固です。専門クリニックおよびその他のユーザーは、特にオフィスベースまたはコミュニティ連携の消化器内科診療が確立されている地域において、外来サーベイランス業務およびカプセル内視鏡検査の増大するシェアを担い続けています。そのような広がりがあっても、病院需要は消化管内視鏡デバイス市場全体のインストールベースを依然として支えています。

外来手術センターは2031年にかけて年平均成長率8.85%で成長すると予測されており、予防ケアへの償還支援と新しい外来キャパシティへの着実な投資に助けられています。これが重要なのは、これらのセンターでの購買決定が大規模な病院委員会ではなく少数の医師主導グループによって行われることが多く、ベンダーの販売方法と機器決定の速度を変えるためです。したがってエビデンスとピアリファレンスがより大きな重みを持ち、強力な臨床サポートと短いデモンストレーションサイクルを持つメーカーがこのチャネルでより良いパフォーマンスを発揮できます。ASCAもまた、消化器内科がその増加に貢献する専門科の一つとして、成人外来手術センター件数における10年間にわたる有意な成長を指摘しています。顧客基盤が広がるにつれ、消化管内視鏡デバイス市場は病院購買コンソーシアムへの依存度が低下し、外来ケアにおけるサイトレベルの購買行動にさらされるようになっています。

地域分析

北米は2025年の消化管内視鏡デバイス市場規模の38.22%を占め、収益において最大の地域貢献者となっています。この地域は、高いスクリーニング大腸内視鏡検査受診率、成熟した外来手術センターネットワーク、および予防的消化器処置をますます支持する支払者サポートから恩恵を受けています。米国は主要な国内ドライバーであり続けています。CMSが2025年1月からCTコロノグラフィー、血液バイオマーカー検査、Cologuard Plusを含む大腸スクリーニング適用を拡大し、処置経路の入口を広げ、陽性結果後のフォローアップ大腸内視鏡検査需要を維持したためです。カナダは州が待機時間とキャパシティニーズへの対応を続けるにつれ、より安定した公的システム需要を加えており、メキシコは都市部市場における民間医療投資から恩恵を受けています。北米の消化管内視鏡デバイス市場はまた、テキサス州、フロリダ州、アリゾナ州などの州における医師主導の外来手術センター開発によっても再形成されており、病院から外来ケアへの移行を加速させ、中堅イメージングシステムの近期的な更新機会を生み出しています。

欧州は依然としてプレミアムデバイス需要の重要な源泉であり、ドイツ、フランス、英国が次世代イメージングおよびAI連携プラットフォームの採用を支援しています。EU MDR 2017/745は小規模サプライヤーの市場参入要件を長期化させましたが、より広範な臨床エビデンスおよび市販後サーベイランス義務を支援できる大企業の地位を強化しました。イタリアとスペインは大腸がんスクリーニングの近代化を進めており、これは時間をかけて大腸内視鏡検査件数と単回使用アクセサリーへの需要の両方を支援するはずです。中央・東欧は、地域全体の公的調達サイクルと医療インフラ投資が改善するにつれ、依然として普及の余地を提供しています。

アジア太平洋地域は2031年にかけて年平均成長率8.65%で成長すると予測されており、消化管内視鏡デバイス市場において最も成長の速い地域セグメントとなっています。成長は中国、インド、韓国における広範なスクリーニング取り組みに支えられており、キャパシティが異なる病院層にわたって拡大するにつれてプレミアムおよびバリュー層システムの両方への需要が伴っています。日本は高齢化人口統計と早期胃がんに対するESDのより広範な使用が消化管内視鏡需要を支え続けているため、構造的に重要な市場であり続けています。中東・アフリカおよび南米は規模が小さいままですが、医療システムの近代化と官民内視鏡拡大が処置アクセスを徐々に改善するにつれ、遅れを伴いながら同様の経路を歩んでいます。

競合環境

消化管内視鏡デバイス市場はプレミアム層において中程度の集中度を維持しており、Olympus、Fujifilm、KARL STORZがイメージングシステムおよびスコープにおいて強固な地位を保持し、Boston Scientificは治療用アクセサリーおよび超音波内視鏡(EUS)関連処置において重要な位置を占めています。この分野でのリーダーシップは、インストールベースの深さ、イメージング品質、規制対応力、サービスサポート、およびソフトウェアとハードウェアをバンドルする能力から生まれます。Olympusは、EZ1500シリーズ内視鏡でEVIS X1プラットフォームを拡張し、その後OLYSENSE CAD/AIスイートを追加することでその地位を強化しており、既存のハードウェア関係に加えて継続的なソフトウェア収益を構築するのに役立っています[3]Olympus Corporation、「OlympusがOLYSENSE CAD/AIを米国および欧州で発売」、Olympus Corporation、olympus-global.com。そのプラットフォームアプローチは、イメージング、ワークフロー、サービスサポートにわたって一つのインストール済みエコシステムにすでに依存している病院にとって乗り換えをより困難にしています。

競争圧力は中国およびその他の価格感応度の高い市場でより顕著になっており、国内企業が低価格システムと地域の調達条件へのより強いアライメントで下位層病院において地位を獲得しています。これは一様な競争環境を生み出すのではなく、プレミアムとバリューセグメントの分断を広げています。Olympusは2026年度の財務開示において中国での継続的な圧力を認めており、新製品の規制タイミングが入札活動の改善にもかかわらず近期的なパフォーマンスに影響を与えました。消化管内視鏡デバイス市場はまた戦略的な分岐も見せており、大手の既存企業がAI、エコシステム管理、隣接処置にさらに傾倒する一方、中小・中堅プレーヤーは入札、グループ購買構造、プレミアムイノベーションに追いつくコストからの高まる圧力に直面しています。CONMEDの2025年12月の消化器内科からの撤退はその圧力を反映しており、十分な差別化のない製品ラインが維持しにくくなっていることを示しています。

2025年以降の戦略的動向は、主要業が従来のスコープ販売を超えて地位を拡大しようとしていることを示しています。Olympusは2026年5月にEndoRoboticsとグローバル流通契約を締結し、第三空間内視鏡検査にロボット支援能力を追加しました。これは高度な消化器処置においてよりインターベンション重視の未来を指し示しています。Olympusはまた2026年5月にBioProtectの買収を発表し、隣接技術ポジションを深め長期的なアカウントアクセスを保護するためにディールを活用する意欲を示しました。一方Fujifilmは、4K可視化とより高複雑度の内視鏡ワークフローへと移行しているセンターにおける地位を支援するELUXEO 8000を通じてプレミアムイメージングを推進し続けています。

消化管内視鏡デバイス産業のリーダー

Olympus Corporation

Boston Scientific Corporation

Fujifilm Holdings Corporation

Medtronic plc

Johnson and Johnson

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:FUJIFILM Healthcare Americas Corporationは、ELUXEO 8000内視鏡イメージングシステムとEG-840TP超細径治療用胃内視鏡の組み合わせが、第10回年次MedTech Breakthrough Awardsプログラムにおいて「最優秀新内視鏡技術ソリューション」賞を受賞したと発表しました。

- 2025年10月:消化管内視鏡医療技術のプレーヤーであるOlympus Canada Inc.(OCI)は、拡張被写界深度(EDOF)技術を搭載したEZ1500シリーズ内視鏡の発売を発表しました。

世界の消化管内視鏡デバイス市場レポートの範囲

レポートの範囲として、消化管内視鏡デバイスとは、消化管(GI)内の状態を可視化、診断し、場合によっては治療するために使用される専門的な医療機器です。これらのデバイスには通常、カメラ、光源、および様々な治療的インターベンションを実施するためのワーキングチャネルを備えた軟性または硬性チューブである視鏡が含まれます。

消化管内視鏡デバイス市場は、製品タイプ、再利用可能性、年齢層、用途、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、市場は内視鏡(軟性内視鏡、硬性内視鏡、使い捨て内視鏡)、可視化機器、手術用デバイスおよびアクセサリーを含みます。再利用可能性別では、市場は再利用可能内視鏡と単回使用内視鏡に分かれます。年齢層別では、セグメンテーションは成人、高齢者、小児をカバーします。用途別では、市場は診断と治療に分類されます。エンドユーザー別では、セグメンテーションは病院、外来手術センター、専門クリニック、その他のエンドユーザーを含みます。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にわたって分析されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

| 内視鏡 | 軟性内視鏡 |

| 硬性内視鏡 | |

| 使い捨て内視鏡 | |

| 可視化機器 | |

| 手術用デバイスおよびアクセサリー |

| 再利用可能内視鏡 |

| 単回使用内視鏡 |

| 成人 |

| 高齢者 |

| 小児 |

| 診断 |

| 治療 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 内視鏡 | 軟性内視鏡 |

| 硬性内視鏡 | ||

| 使い捨て内視鏡 | ||

| 可視化機器 | ||

| 手術用デバイスおよびアクセサリー | ||

| 再利用可能性別 | 再利用可能内視鏡 | |

| 単回使用内視鏡 | ||

| 年齢層別 | 成人 | |

| 高齢者 | ||

| 小児 | ||

| 用途別 | 診断 | |

| 治療 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の消化管内視鏡デバイス市場の現在の規模はどのくらいですか?

消化管内視鏡デバイス市場は2026年に222億4,000万米ドルであり、年平均成長率6.66%で2031年までに307億米ドルに達すると予測されています。

消化管内視鏡デバイスにおいて収益をリードする製品セグメントはどれですか?

内視鏡は2025年に38.31%のシェアで製品収益をリードしました。軟性スコープが診断と治療の両方において依然として不可欠であるためです。

2031年にかけて最も速く成長している製品分野はどれですか?

可視化機器は、医療提供者が4KおよびAI対応イメージングシステムにアップグレードするにつれ、2031年にかけて年平均成長率8.38%で最も速く成長すると予測されています。

単回使用内視鏡が注目を集めている理由は何ですか?

感染管理上の懸念、再処理コスト圧力、およびリスクの高い処置における需要から恩恵を受けており、2031年にかけて年平均成長率7.52%を支えています。

消化器処置において最も速く拡大しているエンドユーザー環境はどれですか?

外来手術センターは、予防ケア適用と外来キャパシティの拡大が続くにつれ、2031年にかけて年平均成長率8.85%で成長すると予測されています。

2031年にかけて最も強い成長見通しを示している地域はどこですか?

アジア太平洋地域は、より広範なスクリーニング活動とプレミアムおよびバリュー層システム双方にわたる需要の増加に支えられ、2031年にかけて年平均成長率8.65%で最も速く成長すると予測されています。

最終更新日: