オランダ内視鏡デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

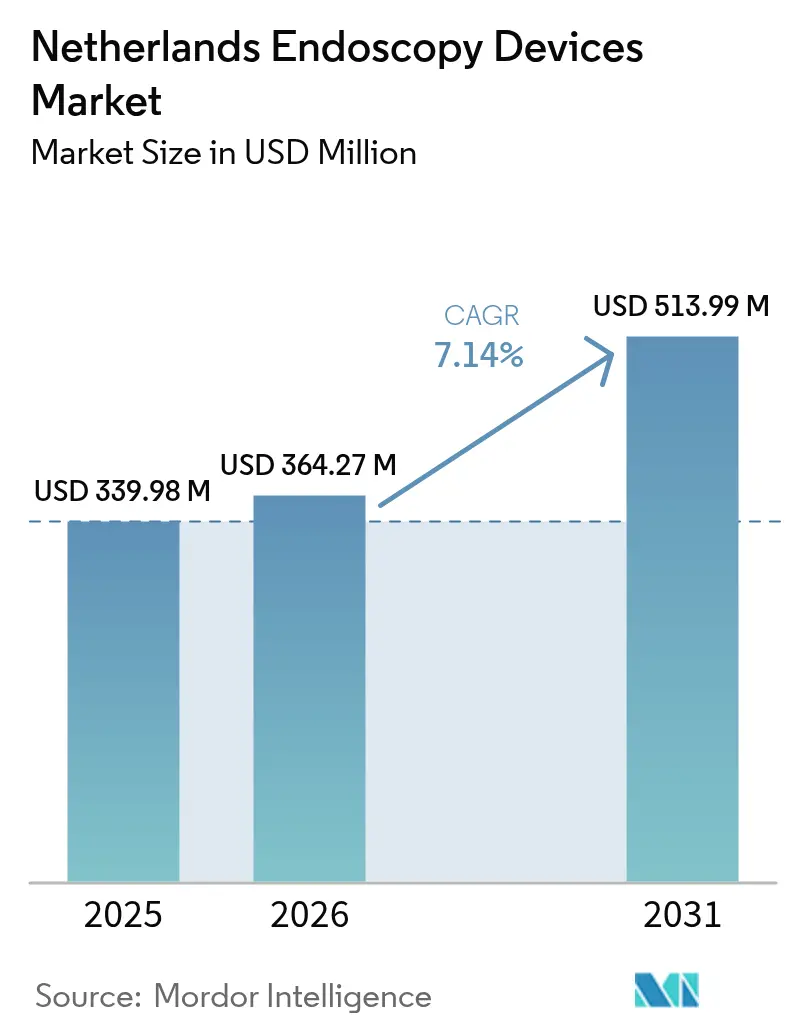

| 基準年の市場規模 (2025) | 339.98 百万米ドル |

| 市場規模 (2026) | 364.27 百万米ドル |

| 市場規模 (2031) | 513.99 百万米ドル |

| 成長率 (2026 - 2031) | 7.14% CAGR |

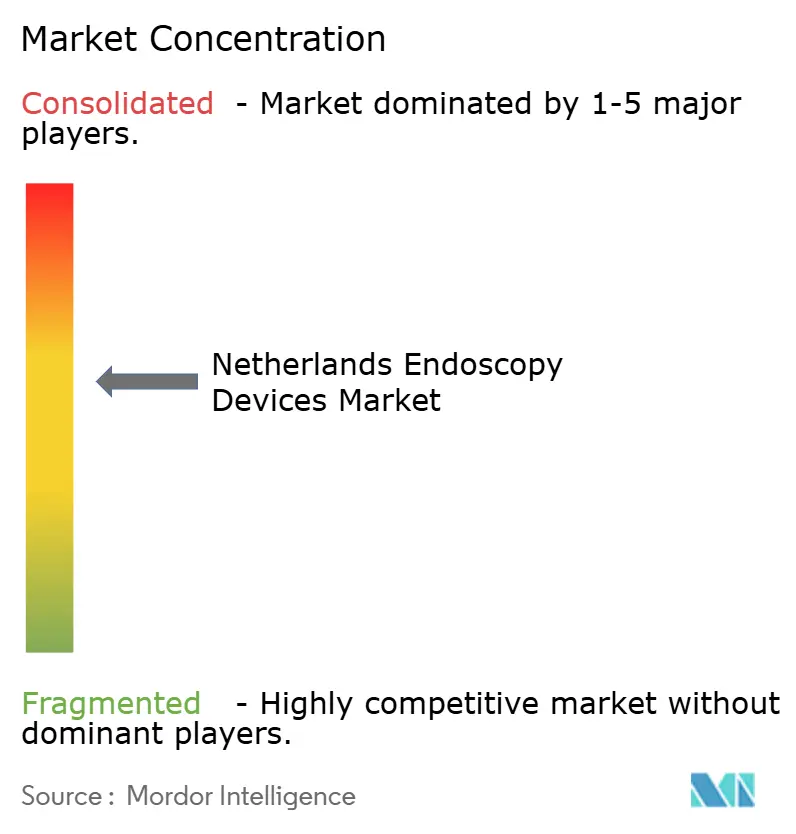

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダ内視鏡デバイス市場分析

オランダ内視鏡デバイス市場規模は2026年に3億6,427万米ドルと推定され、2025年の3億3,998万米ドルから成長し、2031年には5億1,399万米ドルに達する見込みであり、2026年から2031年にかけて年平均成長率(CAGR)7.14%で成長する。病院および外来センターが低侵襲の日帰り手術へのシフトを加速させる中、需要は拡大しており、国家気候政策はすべての医療提供者に低炭素技術の採用を促している[1]オランダ政府、「医療・介護分野におけるサステナビリティの強化」、government.nl。高精細・AI対応イメージングシステムの普及拡大とロボットプラットフォームの導入が、手術精度と診断精度を高めている。同時に、EU医療機器規則(EU-MDR)の感染管理条項が施設を単回使用スコープへと誘導しており、安全性・コスト・サステナビリティの目標間に緊張をもたらしている。保険者による価値基準の質指標の活用拡大が、出来高払いから成果連動型償還への移行を後押しし、オランダ内視鏡デバイス市場内のサプライヤー戦略をさらに再編している。

主要レポートの要点

- デバイスタイプ別では、内視鏡が2025年のオランダ内視鏡デバイス市場シェアの61.83%を占めてトップとなり、可視化・イメージングシステムは2031年にかけて年平均成長率(CAGR)8.24%で拡大する見込みである。

- 用途別では、消化器科が2025年のオランダ内視鏡デバイス市場規模の45.05%を占め、耳鼻咽喉科・耳鼻科は2031年にかけて年平均成長率(CAGR)8.54%で最も速い成長が予測される。

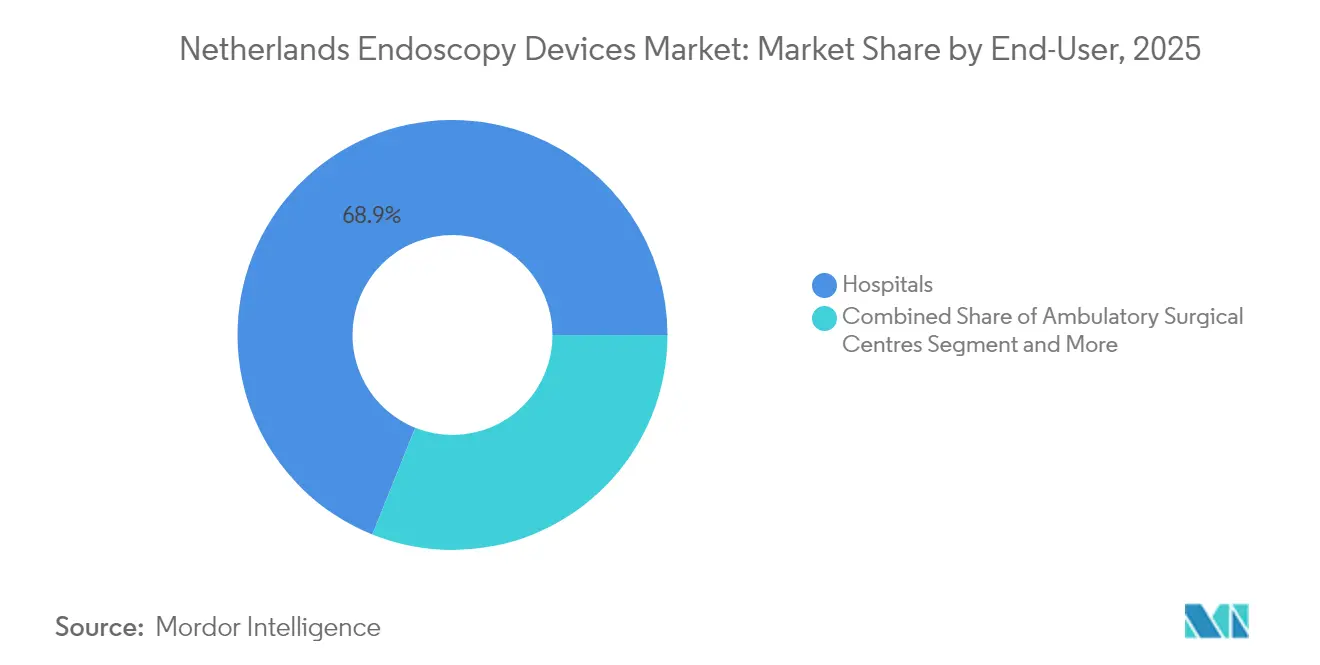

- エンドユーザー別では、病院が2025年に68.92%の収益シェアを保持し、外来手術センターは2026年から2031年にかけて年平均成長率(CAGR)7.77%と最も高い成長率が見込まれる。

- 使用可能性別では、再使用可能スコープが2025年のオランダ内視鏡デバイス市場規模の84.95%を占め、単回使用スコープは年平均成長率(CAGR)8.96%で成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オランダ内視鏡デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化人口と慢性消化器疾患の負担 | +1.8% | 国内(都市部ハブ) | 長期(4年以上) |

| 低侵襲日帰り手術への選好 | +1.5% | 国内(大学病院センターを優先) | 中期(2~4年) |

| 高精細・AI・ロボティクスにおける技術的飛躍 | +1.2% | 国内(ベルギーおよびドイツへの波及効果あり) | 中期(2~4年) |

| EU-MDR感染規則に基づく単回使用スコープへのシフト | +0.9% | EU全域、オランダは早期採用国 | 短期(2年以内) |

| 保険者連動型AI品質指標 | +0.7% | 国内(パイロット病院) | 中期(2~4年) |

| 低炭素デバイスに向けたオランダグリーンディールの推進 | +0.6% | 国内 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性消化器疾患の負担

平均寿命の上昇と若年層における大腸がん発症の増加が、診断的大腸内視鏡検査の件数を押し上げ、三次病院および地域病院の処理能力を圧迫している。デジタル受付ツールを活用した国家スクリーニングプログラムは、FIT陽性参加者に対して96.6%の大腸内視鏡フォローアップ率を達成し、スケジューリングを効率化して外来受診を削減している。悪性腫瘍に加え、炎症性腸疾患の有病率も上昇しており、オランダ内視鏡デバイス市場における定期的な監視検査への安定した需要を強化している。医療提供者は、品質を損なうことなく増大する症例数を管理するため、高精細イメージングとAI支援ポリープ検出を優先的に導入している。

低侵襲日帰り手術への選好

オランダの医療モデルは、腹腔鏡下胆嚢摘出術の実施率96%、白内障手術の入院率1%未満を記録しており、日帰り治療の国際的なベンチマークを確立している。DBC制度に組み込まれた財政的インセンティブは、スループットと低合併症率を評価するため、内視鏡スイートは次世代可視化タワーと回転時間を短縮する人間工学的アクセサリーに投資している。多施設共同ESCAPEトライアルのエビデンスは、慢性膵炎において内視鏡優先アプローチよりも早期低侵襲手術の方が良好な転帰をもたらすことを示し、機器需要を増幅させる手術シフトを裏付けている。

内視鏡における技術的飛躍(高精細・AI・ロボティクス)

オランダの学術センターは産業界と連携し、腺腫検出率を向上させ品質スコアリングを標準化するAIソフトウェアの検証を行っている。消化器専門医の78.2%が5年以内にこうしたツールを統合する意向を示している。4Kイメージングスタックとロボット内視鏡は、特に複雑なERCPや粘膜下層剥離術において、複雑な解剖学的構造内での操作性を向上させる。継続的なアップグレードにより、オランダ内視鏡デバイス市場は米国および日本の主要センターと同水準を維持し、国境を越えた紹介患者を引き付けている。

EU-MDR感染規則に基づく単回使用スコープへのシフト

新たな監視要件により、処置後の汚染事象は高い法的責任リスクをもたらす。そのため病院は、高リスクERCPに使用済み十二指腸内視鏡を導入し、患者を保護するとともに診療ラインの停止を回避している。ライフサイクルコストに関する議論は続いているが、臨床研究では単回使用プロトコルにおいて同等のカニュレーション成功率と短縮されたターンアラウンドタイムが報告されている。この規制上の促進要因が調達サイクルを加速させ、オランダ内視鏡デバイス市場におけるサプライヤー基盤を拡大している。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 認定内視鏡看護師・技師の不足 | -1.1% | 国内(地方地域) | 短期(2年以内) |

| 高度システムの高い資本コストとライフサイクルコスト | -0.8% | 国内(中小規模病院) | 中期(2~4年) |

| 外来消化器処置に対する償還上限 | -0.6% | 国内 | 長期(4年以上) |

| 再処理に関するオランダの厳格な排水規制 | -0.4% | 国内 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

認定内視鏡看護師・技師の不足

地方病院では長期にわたる欠員が週次リストを制限し、大学センターへの紹介患者の流入を促し、待機時間を延長させている。賃金インフレが予算圧力を悪化させており、AI支援またはロボット処置に必要な高度な専門能力が研修パイプラインを長期化させている[2]欧州公衆衛生協会、「EUPHAウェビナー」、epha.org。そのため、スキル不足はオランダ内視鏡デバイス市場における潜在的な需要にもかかわらず、処置件数の成長を抑制している。

高度システムの高い資本コストとライフサイクルコスト

完全な4Kイメージングスイート、統合AIライセンス、ロボットプラットフォームは1室あたり100万ユーロを超える場合があり、固定予算上限のもとで運営する地域医療機関にとっては困難な水準である。総所有コストには現在、カーボンフットプリント報告と必須のサイバーセキュリティ監査も含まれており、アップグレードを検討する調達委員会への圧力を増大させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:内視鏡が市場変革をリード

内視鏡は2025年のオランダ内視鏡デバイス市場収益の61.83%を生み出し、消化器・呼吸器・泌尿器スイートに展開される汎用性の高い軟性システムが中心となっている。カプセルプラットフォームは償還拡大に伴い小腸診断に浸透しており、ロボット支援設計は縫合およびEFTRのために三次センターに導入されている。改良された光学系と関節式チップが確立されたブランドへの高い臨床医の忠誠心を維持しているが、アジアサプライヤーからの低価格バリューラインが価格交渉を激化させている。

可視化・イメージングユニットは、AIオーバーレイモジュールと4K CMOSセンサーが認定審査の前提条件となっているため、年平均成長率(CAGR)8.24%を記録している。統合録画とクラウド分析がピアレビューを簡素化し、シミュレーター対応プロセッサーが能力基準訓練に関するESGEの要請を満たしている。手術用アクセサリー、送気装置、灌流ポンプ、組織切除ツールは治療的内視鏡の成長に乗り、オランダ内視鏡デバイス市場に追加的な収益源をもたらしている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:消化器科の優位性が耳鼻咽喉科の台頭に直面

消化器科は2025年のオランダ内視鏡デバイス市場規模の45.05%を占めた。全国的なFITスクリーニングと高い炎症性腸疾患有病率が定期的な大腸内視鏡検査とクロモエンドスコピーの件数を押し上げ、大腸内視鏡とイメージングスタックの継続的な更新サイクルを確保している。標的型肺がんスクリーニングパイロットの開始に伴い、呼吸器科の需要は安定を維持している。

耳鼻咽喉科・耳鼻科は、超細径スコープと携帯型タワーに支えられ、外来経鼻食道内視鏡検査と風船副鼻腔形成術が普及するにつれ、最も速い年平均成長率(CAGR)8.54%を示している。循環器科、神経科、婦人科のサブセグメントは緩やかな成長にとどまるが、総合的にサプライヤーポートフォリオを拡充する専門アクセサリーのアフターマーケット販売を豊かにしている。

エンドユーザー別:病院の優位性が外来成長に挑戦される

病院は、包括的なインフラ、24時間麻酔対応、MDR準拠の再処理設備により、2025年のオランダ内視鏡デバイス市場シェアの68.92%を維持した。大学施設はAIパイロットとサステナビリティスコアリングを先導し、ベンダーが満たすべき国家購買基準を形成している。

外来手術センターは、日帰り手術の償還が患者の迅速な退院希望と合致するため、年平均成長率(CAGR)7.77%で拡大している。これらのセンターは、中央滅菌を迂回してフローを効率化しグリーンディール目標を達成するため、コンパクトなタワー、モバイル文書管理カート、単回使用スコープを優先している。診断ラボと専門クリニックは、特に全国スクリーニングキャンペーン期間中に病院の処理能力を補完している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

使用可能性別:単回使用革命が再使用可能の伝統に挑戦

再使用可能プラットフォームは2025年に84.95%のシェアを保持し、洗浄消毒装置と訓練されたスタッフへの償却済み投資によって守られている。スコープ追跡ソフトウェアと新しいブラシ設計が汚染リスクを低減し、低リスク症例における継続使用を支援している。しかしながら、単回使用胃内視鏡が再使用可能品の2.5倍の炭素排出量を生み出すというエビデンスは、購買担当者が考慮すべき環境上の計算を浮き彫りにしている。

単回使用スコープは、EU-MDR監視とFDAガイダンスがリスク軽減方針を促進するにつれ、年平均成長率(CAGR)8.96%で加速している。メーカーは生分解性プラスチックとリサイクル回収スキームで対応し、オランダ内視鏡デバイス市場において使い捨て品をコモディティ販売ではなくマネージドサービスとして位置付けている。

地理的分析

アムステルダム、ロッテルダム、ユトレヒトの都市部学術ハブが技術普及の拠点となり、最初期のAIアドオンとロボットコンソールを吸収している。高い処置件数が迅速な更新サイクルを正当化し、サプライヤーパイプラインを維持している。フリースラント、ゼーラント、ドレンテの地域病院は、EU-MDRに準拠しながらも小規模予算に適合する、スケーラブルでコスト効率の高いタワーに注力している。

国内の高い交通密度により、複雑な症例をアクセスを損なうことなく大学センターに集中させることができ、地方ユニットは定期スクリーニングに集中できる。このハブアンドスポーク型の分配体制により、オランダ内視鏡デバイス市場全体の物流効率が維持され、労働力の可用性と整合している。

ムーズ・ライン・ユーレギオンを通じた国境を越えた協力により、ベルギーおよびドイツのサイトとの共同試験が促進され、CEマーキングのための臨床データパッケージが強化されている。ホライズン・ヨーロッパのロボティクスコンソーシアムへの参加により、オランダの購買担当者は新興プラットフォームへの早期洞察を得ており、次世代デバイスの実証の場としての同国の役割を強化している。

規制環境

オランダにおける内視鏡機器は、CEマーキング、UDI義務、市販後調査/安全性監視義務を含む、医療機器規則(EU)2017/745(MDR)に基づくEU全域の市場アクセス要件によって規制されています。国内の市場監視および執行は、医療・青少年ケア監督局(Inspectie Gezondheidszorg en Jeugd, IGJ)が主導しており、医療機器法の枠組みの下で、行政措置を通じて介入し、不遵守に対して行政罰金(最大45万ユーロ)を科すことができます。特定のカテゴリー(一部のクラスI機器、カスタムメイド機器、システム/手技用パックを含む)は、NOTISへの国内届出も必要です。

2026年には、2026年2月4日法(官報2026年、23号)が規則(EU)2024/1860を施行するために医療機器法を改正し、EUDAMEDの導入規定やサプライチェーン中断の報告義務化を盛り込んだことで、トレーサビリティとサプライチェーンの透明性に関する規制の焦点が強化されました。2026年5月からは、同規則の下で主要なEUDAMEDモジュール(アクター、機器、証明書)が義務的使用に移行し、オランダでの市場アクセスを継続するために、製造業者、認定代理人、輸入業者が正確な登録と文書を維持するための運用上のハードルが引き上げられました。

競合状況

オランダ内視鏡デバイス市場は中程度の集中度を示している。OlympusはEVIS X1プラットフォームをサステナビリティスコアカードと使い捨て大腸内視鏡へのロードマップを中心に位置付けている。Ambuは気管支鏡検査を超えて100%単回使用ポートフォリオを拡大し、感染リスクの高い専門分野における調達シフトを活用している。

Boston Scientificは、資本・サービス・消耗品をバンドルした処置ごとの支払いモデルをパイロット展開し、病院のキャッシュフロー障壁を緩和している。Fujifilmは、品質レジストリに自動入力するクラウドダッシュボードと統合された4K/AIタワーを推進し、保険者のベンチマークを直接支援している。国内の医療技術スタートアップはTUデルフトおよびエラスムスMCと協力し、操舵可能なロボットカテーテルと低炭素パッケージングを開発し、サプライヤーの選択肢を多様化してオランダ内視鏡デバイス市場に競争的なダイナミズムをもたらしている。

戦略的提携は、シミュレーションベースの教育、カーボンフットプリント監査、ライフサイクルサービスを中心に展開されている。排出削減量を定量化し、または検出率の向上を文書化したベンダーは、病院がグリーンディールと価値基準指標に沿って購買を調整するにつれ、複数年のフレームワーク契約を獲得している。

オランダ内視鏡デバイス産業リーダー

Olympus Corporation

Cook Group Incorporated

Medtronic PLC

Johnson & Johnson(Ethicon Endo-Surgery)

Fujifilm Holdings Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

病院インフラの刷新と専門的な介入・診断センターへの統合が進み、オランダの医療提供者ネットワーク全体で、内視鏡タワー、画像システムスタック、手技支援アクセサリーの新たな入札サイクルが生まれています。2026年、Franciscus Gasthuisは手術・介入センター(Operatie & Interventie Centrum)を収容する新施設を開設し、Elisabeth-TweeSteden Ziekenhuis(ETZ)は設計フェーズ契約(2026年5月締結)により、新たな診断・治療センター(第2フェーズ)を前進させました。これらのプロジェクトは、内視鏡および介入的活動を近代化された施設に集約するもので、ベンダーは単体製品ではなく、統合的な室内ソリューション(可視化、記録、ポンプ/送気、互換性のある単回使用部材)で競争できるようになります。

規制および品質システムの変化はまた、コンプライアンスを効率化し、再処理リスク管理を強化するサプライヤーにとっての余地も生み出しています。2026年の主要EUDAMEDモジュール(規則(EU)2024/1860に基づく)の義務的使用は、正確な機器マスターデータ、UDI対応、透明性のあるサプライ継続プロセスへの需要を高め、トレーサビリティ、サービス、ライフサイクル文書に結びついた価値提案を後押ししています。同時に、軟性内視鏡に関するIGJの感染予防監督枠組みは、MDR/IVDR義務の継続的な監視と相まって、病院や外来センターが再使用可能スコープと単回使用スコープ、再処理装置、ワークフローツール(追跡、標準化された洗浄・消毒の遵守、互換性のあるアクセサリー)の組み合わせを見直し、監査対応を維持しつつスループットを保つよう促しています。

最近の業界動向

- 2026年4月:富士フイルムヘルスケアヨーロッパGmbHは、ERCP用のFlexCan操向可能カニューレの欧州市場投入を発表し、ELUXEO 8000内視鏡ソリューションと併用する位置付けとしました。この発売は富士フイルムの治療用内視鏡アクセサリーの展開を強化し、プラットフォーム統合と手技効率をめぐる互換性重視の販売戦略を裏付けています。

- 2026年3月:オリンパスは、内視鏡用フラッシングポンプシステムOFP-3およびOFP-3 PLUSの欧州での商業提供開始を発表しました。更新された流体管理ハードウェアへのアクセス拡大は、高処理量施設における手技標準化を支え、オリンパスに競争的入札において資本設備を消耗品やサービスと組み合わせる新たな基盤を提供します。

- 2025年10月:オリンパスは、EMEA地域でOLYSENSE CAD AIポートフォリオの最初の3つのアプリケーションを発売しました。この発売は、従来型の可視化からAI対応ワークフローへの既設ベースのアップグレード経路を拡大し、大腸内視鏡検査における品質指標やソフトウェア主導の差別化に、調達議論をより直接的に結びつけています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、臨床現場において自然開口部や小切開部を通じて可視化、診断、または治療を行うために使用される、オランダで販売されている内視鏡機器を対象としています。病院、診療所、外来センターが購入する関連資本設備および中核機器キットが含まれます。

対象範囲の除外事項:サービス・保守契約、レンタル収入、内視鏡手技に特化していない広範な画像診断システムは対象外としています。

セグメンテーション概要

- デバイスタイプ別

- 内視鏡

- 硬性内視鏡

- 軟性内視鏡

- カプセル内視鏡

- ロボット支援内視鏡

- 手術用デバイス

- 灌流・吸引システム

- アクセスデバイス・ポート

- 創傷保護具

- 送気装置

- その他の手術用デバイス

- 可視化・イメージング

- 内視鏡カメラ

- SD可視化システム

- 高精細・4K可視化システム

- AI支援画像解析ソフトウェア

- 内視鏡

- 用途別

- 消化器科

- 呼吸器科・気管支鏡検査

- 整形外科・関節鏡検査

- 循環器科

- 婦人科

- 神経科

- 耳鼻咽喉科・耳鼻科

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック・診断ラボ

- 使用可能性別

- 再使用可能内視鏡

- 単回使用内視鏡

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、オランダにおける内視鏡機器として何を対象とすべきかの境界線を設定し、手技の背後にある基本的な需要像を構築するために使用されました。オランダ国立公衆衛生環境研究所(RIVM)、オランダ統計局(CBS)、欧州委員会の文書(EU-MDRの背景を含む)、OECDの保健統計などの公開情報源を用いて、調達に影響を与える人口動態、医療提供パターン、規制状況を把握しました。

これを実用的な規模算定インプットに変換するため、病院の年次報告書、調達・入札の発表、臨床学会・団体の刊行物、内視鏡利用や感染管理慣行に関する査読済み医学雑誌なども検討しました。企業レベルの情報が必要な場合には、有料の企業財務・ニュース情報、および特許データベースと契約・入札データベースを、発売時期、ポートフォリオの重点分野、購買者の行動パターンを相互確認するためにのみ使用しました。ここに挙げた情報源はあくまで例示であり、作業中のデータ収集、検証、確認のために他の多くの公開資料も参照しました。

一次インタビューおよび調査

一次調査は、オランダの医療現場で実際に購入・更新されているもの、および同様の手技における再使用可能設定と単回使用設定の価格差を検証することに重点を置きました。病院の調達・滅菌担当者、高処理量の内視鏡部門の臨床ユーザー、現地の流通・サービス専門家に聞き取りを行い、デスクリサーチから得られた主要な前提を必要に応じて確認・修正しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | 経営幹部:15% | |

| ミッド層:55% | 機能/部門リーダー:33% | |

| 小規模プレイヤー:19% | マネージャー:52% |

市場規模算定と予測

規模算定は、オランダの手技活動および医療提供シグナルを用いたトップダウン型の需要プール構築から始まり、これを実務的な更新・利用の前提を用いて機器需要に変換します。簡単に言えば、予想される手技件数を機器構成(再使用可能対単回使用)に結びつけ、その後製品カテゴリーごとに現実的な価格水準を適用して価値推定値を導き出しました。

モデルは主にトップダウン方式であり、ボトムアップは相互確認として使用していますが、主要機器グループのサンプル価格ポイントやチャネル活動・調達パターンとの妥当性確認など、サプライヤー側の選択的な近似値とも総額を照合しました。インプットが不足している場合は、インタビューで合意した範囲を用いて前提を補完し、その後整合性チェックを通じて絞り込むことで、最終的な合計値の追跡可能性を維持しています。

予測はシナリオ分析を用いて作成され、今後数年間で調達がどのように変化すると実務者や購買者が予想しているかに基づいて変数を調整しました。最も重要なインプットには、低侵襲手技および日帰り手技の勢い、再使用可能スコープの更新時期、感染管理に敏感な経路における単回使用スコープの採用、可視化タワーや光源の資本投資サイクルの時期、購買選択を再形成しうるEU-MDR主導のコンプライアンスおよび再処理要件が含まれます。

データ検証と更新サイクル

最終確認の前に、算出結果は、手技の方向性、資本購入サイクルのロジック、最終値が示唆する単位数量など、独立した市場シグナルと照合されます。サブカテゴリーに異常な増減が見られた場合は、その要因が再検討され、実際の変化なのか入力エラーなのかを確認するために、選定された回答者へのフォローアップ通話が行われます。

機器タイプおよび使用環境間で前提が一貫するよう、複数段階のアナリストレビューが実施され、通貨の取り扱いと時期の整合性が確認されます。本レポートは毎年更新され、大規模な規制変更や明確な調達シフトなどの重要な出来事が発生した場合には、中間更新が行われます。納品直前には、最新の公開シグナルが反映されているかを確認するための最終確認が行われます。

Mordor Intelligenceによるオランダ内視鏡機器市場規模と他の公表推定値との比較

同じテーマについて異なる市場規模の値が見られるのはよくあることであり、これは各発行元が独自の境界線を設定し、独自の指標の組み合わせを使用しているためです。選択された年、内視鏡機器としてカウントされるものと隣接品目との区別、価格の扱い方が、いずれも最終数値に影響を与える可能性があります。

この市場における主な差異要因は、推定値にサービス収益や広範な画像診断機器を含めるかどうか、単回使用品を機器として扱うか一般消耗品として扱うか、モデルが病院調達の視点に従うか、より広範な医療支出の視点に従うかにある傾向があります。調達サイクルの時期と機器更新のロジックを追跡することで、Mordor Intelligenceは、より広範なカテゴリーを含めた場合とは異なる可能性がある、医療提供者が内視鏡専用機器として購入するものと整合したオランダの推定値を維持しています。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.34 B (2025) | |

| グローバルコンサルティング会社A | USD 9.42 B (2024) | この推定値は、はるかに広範な価値プールを使用しているようで、機器の境界がより広範な内視鏡関連システムおよび支出カテゴリーにまで拡大している可能性が高く、基準年および価格算定基準が機器のみの調達モデリングとは異なっています。 |

| 業界出版社B | USD 0.19 B (2026) | 低い値は、選択された内視鏡機器グループに焦点を当てる、または一部の資本設備やアクセサリーを除外するなど、より狭い集計範囲と整合しており、手技需要が同程度であっても合計額を変動させます。 |

3つの値を比較すると、その差は内視鏡使用そのものについての見解の相違というより、主に対象範囲に何が含まれるか、購入イベントがどのように定義されるかによって説明されます。内視鏡専用機器を隣接する医療支出から明確に区別し、その結果を更新サイクルおよび購買行動と照合するモデルは、意思決定者に、計画立案の基盤としてより明快な数値を提供します。

レポートで回答される主要な質問

オランダ内視鏡デバイス市場の現在の規模は?

市場は2026年に3億6,427万米ドルと評価されており、2031年までに5億1,399万米ドルに達する見込みである。

オランダで最も速く成長するデバイスセグメントはどれか?

可視化・イメージングシステムは、AI対応4Kプロセッサーとトレーニングシミュレーターに牽引され、年平均成長率(CAGR)8.24%で拡大している。

サステナビリティ目標にもかかわらず単回使用内視鏡が普及している理由は?

EU-MDRの感染管理規則とリスク軽減方針が、高リスクERCPおよびICU症例において使い捨て品を採用するよう病院を促している。

オランダの償還政策はデバイス採用にどのような影響を与えているか?

DBCモデルは日帰り手術の効率性を評価し、現在AI連動型品質ボーナスのパイロットを実施しており、医療提供者を高度なイメージングと分析へと誘導している。

2031年にかけて最も高い成長を示すエンドユーザーセグメントはどれか?

外来手術センターは、国内の高い日帰り手術率に支えられ、2031年にかけて年平均成長率(CAGR)7.77%を記録している。

最終更新日: