フランス内視鏡デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

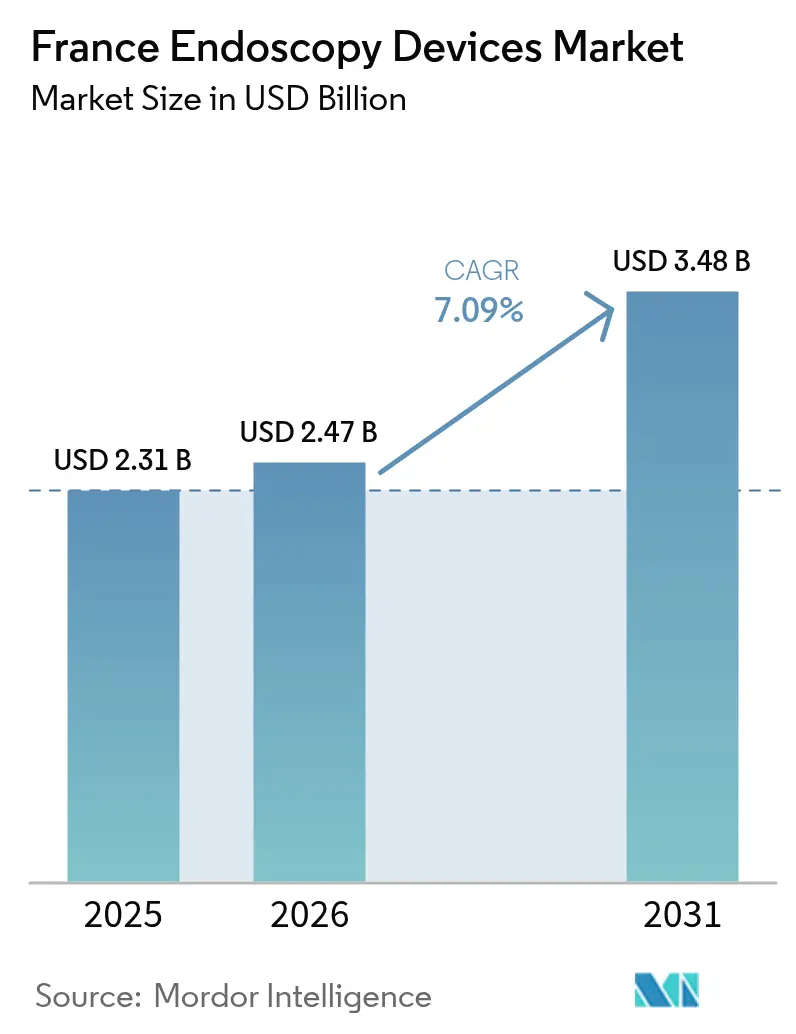

| 基準年の市場規模 (2025) | 2.31 十億米ドル |

| 市場規模 (2026) | 2.47 十億米ドル |

| 市場規模 (2031) | 3.48 十億米ドル |

| 成長率 (2026 - 2031) | 7.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス内視鏡デバイス市場分析

フランス内視鏡デバイス市場規模は2025年に23億1,000万米ドルと評価され、2026年の24億7,000万米ドルから2031年には34億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.09%である。成長見通しは、政府主導のがん検診義務化、AI支援画像診断の急速な普及、感染管理効率を高める単回使用プラットフォームへの構造的転換によって支えられている。民間医療保険のカバレッジ拡大と選択的処置の外来センターへの移行がプレミアムデバイス需要を強化している一方、EU-MDR再認証の積み残しが近期の製品上市を制約している。既存大手企業が高成長の使い捨てサブセグメントでシェアを確保するために的を絞ったM&Aを追求し、競争激化が進む中、中小規模のイノベーターは消化器内科および呼吸器内科のワークフロー向けに設計されたクラウドベース分析によって差別化を図っている。フランス全土で病院は予算上限に直面し、機器更新サイクルが延長されているが、外来施設は再処理のダウンタイムを最小化する迅速回転システムへの投資を継続しており、フランス内視鏡デバイス市場拡大の次の段階を支えている。

主要レポートのポイント

- デバイスタイプ別では、単回使用使い捨て内視鏡が17.8%の成長を記録し、フランス内視鏡デバイス市場内で最も速いペースとなるCAGR 17.2%で拡大している。

- 用途別では、消化器内科が2025年のフランス内視鏡デバイス市場規模の54.12%のシェアでトップとなり、呼吸器内科は2031年にかけてCAGR 8.72%で加速している。

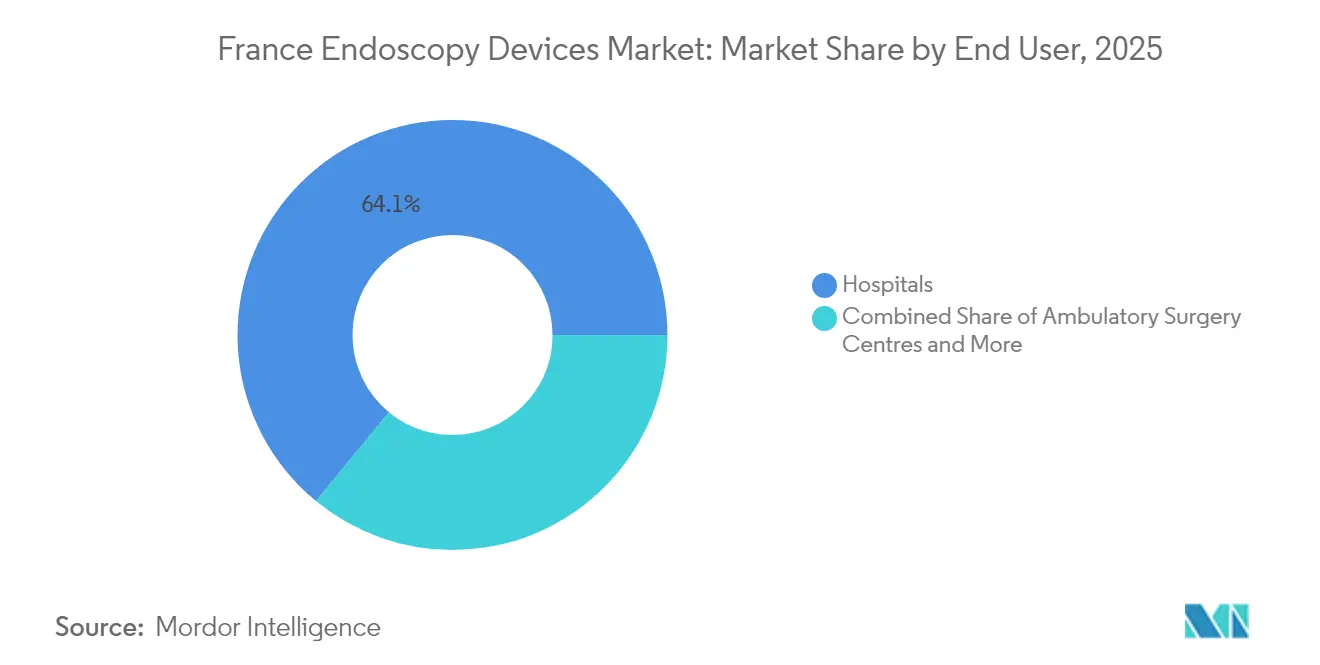

- エンドユーザー別では、病院が2025年のフランス内視鏡デバイス市場シェアの64.05%を占め、外来手術センターは2031年にかけてCAGR 8.06%で前進している。

- 使用方法別では、再利用可能プラットフォームが2025年のフランス内視鏡デバイス市場規模の71.34%のシェアを保持しているが、単回使用システムは環境上のトレードオフにもかかわらずCAGR 17.2%で拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランス内視鏡デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 診断内視鏡の需要を高める政府のがん予防戦略 | +2.1% | 全国、都市部中心 | 中期(2~4年) |

| プレミアムデバイス購入を促進する民間医療保険普及率の上昇 | +1.4% | 全国、大都市圏 | 中期(2~4年) |

| 選択的処置の外来・日帰り手術施設への移行 | +1.8% | 全国、パリ・リヨン・マルセイユ | 短期(2年以内) |

| 臨床アウトカムを向上させるHD画像診断、ロボティクスおよびAIの技術的融合 | +1.9% | 全国、学術センター | 中期(2~4年) |

| 高齢化人口動態と慢性消化器・呼吸器疾患の負担 | +1.2% | 全国、高齢化地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

診断内視鏡の需要を高める政府のがん予防戦略

フランスの2025年~2030年がん計画は早期発見を優先しており、病院に可視化プラットフォームのアップグレードと小腸カプセルプログラムの拡充を促している。現在、年間24,000件以上のカプセル処置が実施されており、治療的汎用性よりも診断精度への選好が強調されている。価値に基づく調達基準は、検出から治療までの間隔を短縮するシステムを評価し、見逃し病変率を削減するAI支援大腸内視鏡検査に予算を振り向けている。スクリーニングプロトコルにポートフォリオを合わせたベンダーは入札承認が早まり、高精細画像診断の全国展開が強化されている。都市部の腫瘍学ハブは農村部と比べて機器更新サイクルが2年短く、予防主導の経路においてフランス内視鏡デバイス市場を支える的を絞った資金調達を反映している。

プレミアムデバイス購入を促進する民間医療保険普及率の上昇

補完保険は現在、国民医療費の14%をカバーしており、民間施設が4K内視鏡タワーおよびクラウドベース分析スイートを優先できるようにしている。民間センターにおけるAI強化システムの取得率は公共部門を2.3対1で上回り、メーカーが資金調達モデル別にオファリングをセグメント化する二速市場を生み出している。患者の選好調査では、AI誘導診断のために移動する意欲が高まっており、民間投資の勢いを強化している。公共調達者は診断収率に支払いを結びつけるリスク共有契約を交渉することで対応し、技術格差を徐々に縮小している。償還インセンティブと施設差別化の間の好循環が、フランス内視鏡デバイス市場全体でプレミアム成長を支えている。

選択的処置の外来・日帰り手術施設への移行

病院が低重症度ケースを外来ユニットに移行するにつれ、超音波内視鏡の件数が63%増加し、膵胆道インターベンションが70.2%増加した。単回使用内視鏡は、回転率指標を損なう再処理待ちを排除することでこれらの施設で活躍している。過去4年間で入院ベッドの7%が閉鎖され、処置の流れが同日退院に最適化されたセンターへと傾いている。調達委員会は現在、単価ではなくダウンタイム削減を通じてデバイス価値を評価しており、この指標は使い捨てモデルに有利である。早期採用地域では単回使用気管支鏡検査の18ヶ月回収期間が実証されており、フランス内視鏡デバイス市場の勢いを持続させる全国規模の展開を触媒している。

HD画像診断、ロボティクスおよびAIの技術的融合による臨床アウトカムの向上

内視鏡プラットフォームに組み込まれたAIアルゴリズムは、術者間のばらつきを低減しながら、専門内視鏡医と同等のポリープ検出感度を達成している[1]Olympus、「クラウドベースAIデバイスのCE承認」、olympus.fr。Olympusは大腸病変、バレット食道および潰瘍性大腸炎に対応するクラウドツールのCEクリアランスを取得し、フランスでの展開は2025年第1四半期に予定されている。パリの学術センターはすでにアルゴリズムアノテーションを使用してワークフロー時間が15%短縮されたことを記録しており、より迅速なリスト完了を支援している。ロボティクスは粘膜下層剥離術の精度を高め、HD光学系は深度知覚を鮮明にし、共同で切除完全率を向上させている。ソフトウェアサブスクリプションを資本設備とバンドルするベンダーは経常収益ストリームを増加させ、フランス内視鏡デバイス市場のデジタルエコシステム内に深く組み込まれている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家予算圧力下での高い資本・運営コスト | -0.9% | 全国、公立病院 | 中期(2~4年) |

| 市場参入を遅らせる長期にわたるEU-MDR規制経路 | -1.2% | 全国、全施設 | 短期(2年以内) |

| 二次病院における再生品機器への選好 | -0.6% | 地域、中小都市 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国家予算圧力下での高い資本・運営コスト

2025年の診断群分類(DRG)料金改定はデバイスインフレに遅れをとり、公立病院は機器のライフサイクルを2.3年延長せざるを得なくなった。施設の41%は、リソースを延ばすために処置の適切性閾値を厳格化することで対応した。これにより設置済み機器の老朽化が長引き、AI対応プラットフォームの普及が遅れ、民間資金調達の同業者との技術格差が生じている。サプライヤーは、処置件数にわたってコストを分散するモジュール式アップグレードと使用量ベースの資金調達を提供することで対抗している。しかし、持続的な財政圧力はフランス内視鏡デバイス市場における資本集約型タワーの近期の上昇余地を制限している。

市場参入を遅らせる長期にわたるEU-MDR規制経路

メーカーはEU-MDR下で承認タイムラインが2倍になるという課題に直面しており、50万件以上のデバイスが再認証を待っている[2]規制業務専門家協会、「電子MDR改正に関する欧州委員会の協議」、raps.org。中小規模のイノベーターは文書化要件のリソース確保に苦労しており、ニッチな単回使用スコープの商業化が遅延している。確立されたブランドは高収益モデルを優先し、新興サブセグメントにポートフォリオの空白を残している。その結果、病院は再認証済みバージョンが出荷されるまで調達を延期し、短期的な売上を圧縮している。適合性評価を合理化する政策提案は潜在的なパイプライン価値を解放できる可能性があるが、不確実性が続いており、移行期間中のフランス内視鏡デバイス市場の成長を緩和している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:単回使用革命が市場を再形成

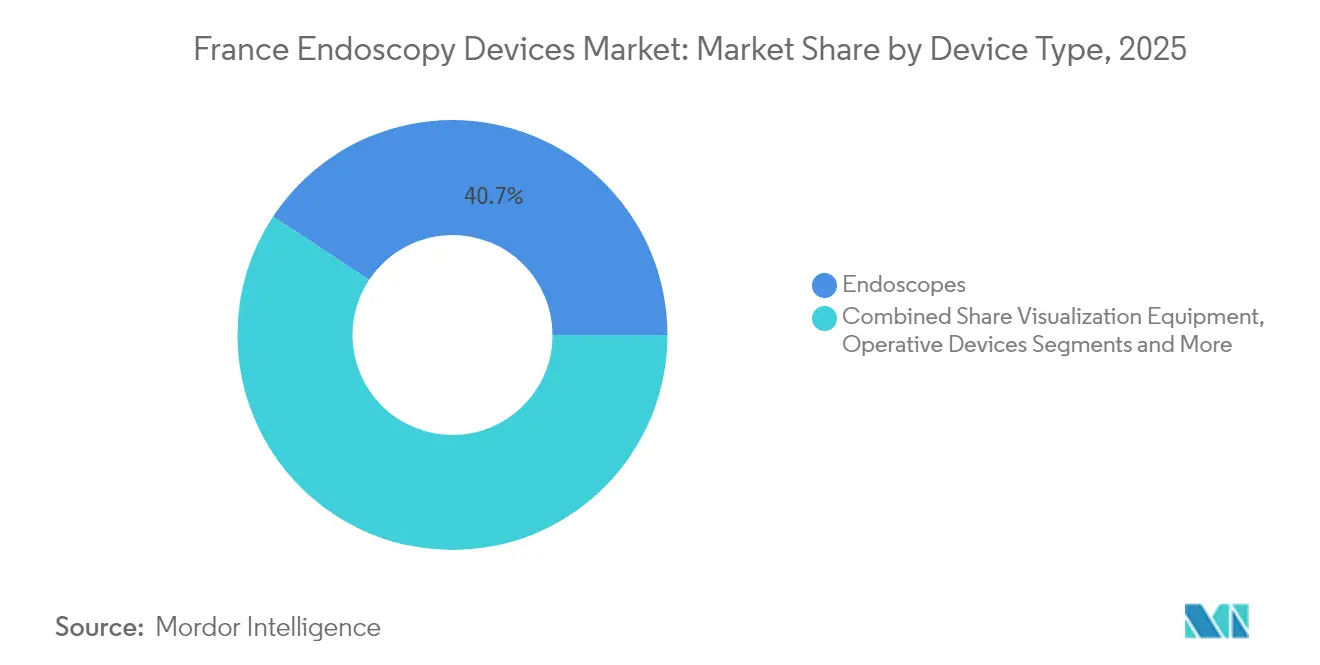

内視鏡カテゴリーは2025年のフランス内視鏡デバイス市場の40.72%を占め、消化器および呼吸器処置での広範な使用に支えられている。使い捨てスコープは現在CAGR 17.2%を記録しており、感染管理の優先事項が単価プレミアムを上回ることから、再利用可能モデルを大幅に上回っている。研究では、ガイドライン遵守にもかかわらず再処理済みスコープの30%に残留バイオバーデンが認められ、滅菌包装された代替品への要求が高まっている。可視化機器は収益で2位にランクされており、病変特性評価を自動化し継続学習アルゴリズムを動かすデータレイクにデータを供給するAIオーバーレイモジュールに支えられている。手術用デバイスは、Micro-TechによるCreo Medicalの資産取得後に勢いを増しており、エネルギーベースの切除ツールが拡充された。アクセサリーと消耗品は安定した経常収益ストリームを提供しており、公共入札では2024年に消化器内視鏡消耗品に273万ユーロ(2024年平均ユーロ・米ドルレートを使用して295万米ドル相当)が割り当てられた。カプセルプラットフォームは年間約24,000件の処置でミックスを完成させており、ニッチながら着実な普及を強調している。単回使用の普及が加速し、規模の経済によってコスト差が縮小するにつれ、内視鏡のフランス内視鏡デバイス市場規模は拡大すると予測されている。

需要加速は、再利用可能ラインと使い捨てラインの両方を管理するメーカーに有利であり、病院がサービスミックスに応じてフリートを調整できるようにしている。OlympusとFujifilmはAIクラウドに接続されたハイエンドタワーに注力しており、AmbuとPentaxはリサイクルイニシアチブと組み合わせた単回使用カタログを拡充している。持続可能性への懸念がカーボンフットプリントを比較するライフサイクル分析を促しており、最近の調査では単回使用胃内視鏡が主に製造段階において再利用可能品の2.5倍のCO₂を排出することが指摘されている。そのため市場リーダーは、環境批判を相殺できるバイオベースのハンドルとクローズドループリサイクルを試験的に導入している。これらの変化は総じて、感染予防、データ統合およびエコデザインがフランス内視鏡デバイス市場の次の章を共同で導くことを示している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:消化器内科が支配する中、呼吸器内科が加速

消化器内科は2025年のフランス内視鏡デバイス市場規模の54.12%を支配しており、大腸がんスクリーニングの高い件数と拡大した治療的インターベンションを反映している。AIポリープ検出モジュールの早期採用により腺腫発見率が向上し、高解像度大腸内視鏡への病院投資が強化されている。2024年4月のASGE-ESGEガイドラインが適格基準をBMI 30 kg/m²以上の患者に拡大したことで、肥満・代謝内視鏡検査が注目を集め、タワーの利用増加を促している。呼吸器内科の用途は、高度な気管支鏡ナビゲーション、凍結生検およびロボットプラットフォームが末梢病変を標的とすることで、CAGR 8.72%という最も速い軌跡を記録している。国際調査では、インターベンショナル呼吸器内科医の58%が2年以内に新しい気管支鏡技術を取得する意向を示しており、堅固なパイプラインを浮き彫りにしている。

大腸がんスクリーニングは、便免疫化学検査陽性者を30日以内に大腸内視鏡検査に誘導する全国キャンペーンの恩恵を受け、外来ユニットでの処置スループットを増加させている。Ambuが単回使用尿管鏡および膀胱鏡を発売し、滅菌ワークフローを簡素化することで泌尿器科が拡大している。耳鼻咽喉科と婦人科は小規模ながら安定しており、診療室環境で優れた画像解像度を提供するコンパクトビデオチップに支えられている。消化器内科が保持するフランス内視鏡デバイス市場シェアは、呼吸器内科および肥満適応症が拡大するにつれて徐々に低下するが、消化器内視鏡の絶対件数は増加し続けている。

エンドユーザー別:病院がリードする中、外来センターが急増

病院は2025年のフランス内視鏡デバイス市場の64.05%を支配し、複雑症例への対応能力、集中型再処理および学術研究を活用している。民間病院は補完保険で資金調達されたAI対応プレミアムタワーで差別化を図り、公立機関はモジュール式アップグレードによるコスト抑制を優先している。外来手術センターは、日帰り症例の償還に対する規制支援と短期入院への患者選好に支えられ、CAGR 8.06%を記録している。全国縦断研究では、病院内視鏡入院の76.9%が日帰り経路に移行し、入院件数が圧縮されたことが報告されている。

外来診断クリニックは、汚染除去のボトルネックから解放された単回使用スコープを評価するスループットベンチマークに基づいて購入を決定している。モバイル内視鏡ユニットが医療過疎の農村地域に登場し、待機リストを最大30日短縮する定期訪問を提供している。研修機関は依然として重要なエンドユーザーであり、ESGEアンケート回答者の92.3%が公立または大学病院内で勤務しており、スキル普及のための教育センターへの依存を強調している。メーカーはシミュレーション奨学金とバンドルサービスパッケージを通じてこれらのハブを支援し、フランス内視鏡デバイス市場パイプラインを持続させるブランドロイヤルティを育成している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

使用方法別:環境上の懸念にもかかわらず単回使用の普及が加速

再利用可能内視鏡は71.34%のシェアで支配的であるが、再処理後も持続的な汚染が記録された研究を受けて感染管理の精査に直面している。使い捨てスコープは滅菌要求に応え、洗浄消毒機の待ち行列を排除することで効率を解放し、2031年にかけてCAGR 17.2%を達成している。病院の持続可能性委員会は単回使用デバイスの製造フットプリントが高いことを示すカーボン排出データを検討しているが、再処理に使用される水とエネルギーを含むライフサイクル分析によってその差は縮小している。Pentax Medicalによる低温プラズマ乾燥専門企業Plasmabiотicsの買収は、再利用可能品の関連性を維持するための強化再処理における革新を浮き彫りにしている。Ambuは2025年までに新製品の95%でバイオポリマーハンドルを発売しPVCを排除することを約束し、脱炭素化ロードマップ内に使い捨て品を位置づけている。

政策立案者は感染管理、コストおよびエコロジーのバランスをとる調達を奨励しており、高リスク患者向けに再利用可能タワーと単回使用スコープが共存するパイロットを触媒している。トレーサビリティソフトウェアへの投資により、スコープのシリアル番号と患者IDの監査可能なスキャンが確保され、病院がケースバイケースで最適なモダリティを選択できるようにしている。その結果生まれたハイブリッドエコシステムが、フランス内視鏡デバイス市場全体で多様化した収益ストリームを支えている。

地理的分析

パリ、リヨンおよびマルセイユは、より大きな資本予算と集中した専門家人材を持つ学術センターに支えられ、プレミアム普及の拠点となっている。これらの大都市圏ハブはAI強化大腸内視鏡検査とロボット気管支鏡パイロットを先導しており、待機時間は全国平均より20%短い。北部および東部地域は、民間施設の密度が高く感染管理義務があることから、単回使用スコープの普及が速い。一方、南部沿岸地域は肝胆道系ワークロードに対する高度画像診断と超音波統合を優先しており、専門消化器内科研究所の集積を反映している。農村部は専門家不足に直面しており、予約の遅延が都市部ベンチマークより52%高く、ポータブルタワーを週次巡回で輸送するモバイルユニットを促している。

過去4年間で全国で26万件以上の内視鏡予約がキャンセルされており、主要都市以外で最も深刻な能力制約が浮き彫りになっている。メーカーはテレ内視鏡プロバイダーと協力してリアルタイムリモート可視化を提供し、パリの専門家が医療過疎地域での処置を監督できるようにしている。フェローシップ研修の地域格差がサービスギャップを複合させており、4年目の研修医のわずか6%が推奨される処置ポートフォリオを完了しており、非学術センターでの経験が少ない。ベンダーは地域の遺体解剖実習を運営して実践経験を拡大し、フランス内視鏡デバイス市場全体を強化する均一な臨床アウトカムを支援している。

プラン・フランス・ルランスを通じて振り向けられたインフラ近代化補助金は農村病院のアップグレードに資金を提供しており、内視鏡室への充当が含まれているが、資本の支出は発表されたタイムラインに遅れている。しかしこれらのプロジェクトは、特に高稼働率機器を評価する成果ベースの調達と組み合わせた場合、長期的なキャッチアップの可能性を示している。このような政策の整合は、2030年までフランス内視鏡デバイス市場全体で一貫した需要を維持し、地理的格差を縮小すると予測されている。

規制環境

フランスで販売される内視鏡機器は、EU医療機器規則(EU)2017/745(EU MDR)に準拠しなければならない。安全性監視、市販後調査、市場監視活動の監督は、国家レベルでANSMが主導する。2026年4月、政令第2026-299号(2026年4月21日公布、2026年4月22日施行)により、フランス公衆衛生法典とEU MDR要件との整合がさらに進められた。この改定により、フランスで供給される機器に関する安全性監視、トレーサビリティ、文書化に関する義務が強化され、ラベル表示および使用説明書に関するフランス語での明確な要件も含まれる。

市場アクセスと資金調達の動向は、EUコンプライアンスと並行して、フランス独自の償還・価格設定プロセスを通じて進行する。HASは、該当する場合はCNEDiMTS評価を通じて医療機器の臨床的価値を評価し、CEPSはLPPRに掲載される製品の価格・料金を交渉する。そのため、エビデンス生成と申請書類の質が商業的な普及の中心となる。登録面では、2026年にEUDAMEDに関する義務が強化され、新規の経済事業者および新規MDR機器については2026年5月28日からEUDAMED登録が義務化され、既存機器の登録は2026年11月28日までに求められることとなり、フランスに内視鏡ポートフォリオを供給するメーカーおよび認定代理人にとって、当面の運用負荷が増大している。

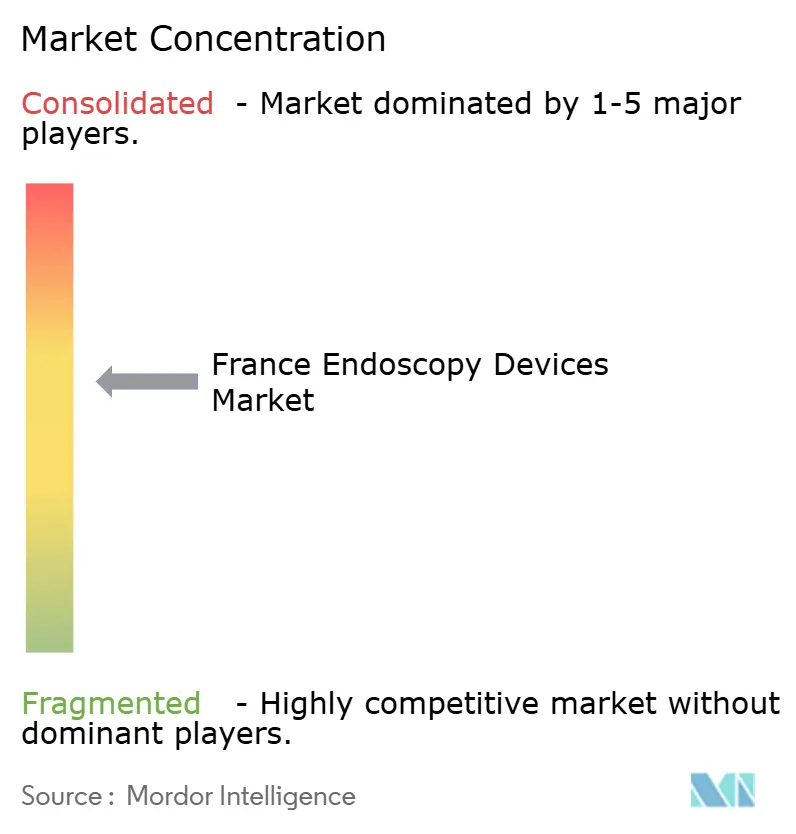

競合状況

フランス内視鏡デバイス市場は中程度の集中度を示している。Olympusは消化器内視鏡で約30%のシェアを持ち、70%のグローバルフットプリントとAI商業化の先行優位を活かしてリードしている。Karl Storz、Boston Scientific、FujifilmおよびMedtronicが上位層を形成し、収益の大部分を共同で支配している。単回使用スコープで支配的なAmbuはセグメント成長率19.7%を記録し、現在売上の59%を内視鏡ソリューションから得ており、再利用可能品の既存大手に挑戦している[3]Ambu A/S、「Ambu年次報告書2023/24」、ambu.com。Micro-TechによるCreo Medical S.L.U.の51%取得は、エネルギーベースの外科オファリングを強化し、西ヨーロッパ拡大を目指した高まるM&Aを示している。

技術的な軍拡競争は、独自データセットが防御可能な堀を生み出すAIクラウドエコシステムに集中している。OlympusはCADDIE、CADUおよびSMARTIBDのCE承認を取得し、2025年までに接続されたワークフロープラットフォームを計画している。Fujifilmは血管可視化を改善するための超音波内視鏡向けDetective Flow Imagingを導入した。MedtronicはDragonfly Endoscopyアクセサリーの流通パートナーシップを締結し、膵胆道領域でのリーチを拡大した。

競合差別化は持続可能性の誓約にも及んでいる。Pentaxは熱を使わずに微生物増殖を抑制するプラズマ乾燥キャビネットを推進し、AmbuはPVCフリーポートフォリオを約束している。再生品チャネルからの価格圧力は、Olympusによる工場認定中古プログラムなどの防御戦略を形成している。全体として、イノベーションのペース、持続可能性のポジショニングおよび規制執行がフランス内視鏡デバイス市場における勝者プロファイルを定義するだろう。

フランス内視鏡デバイス業界リーダー

Boston Scientific Corporation

Conmed Corporation

Medtronic PLC

Cook Medical LLC

Johnson & Johnson(Ethicon)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

病院の近代化プログラムと内視鏡インフラの再編は、通常の更新サイクルを超えた実践的な機器・ワークフローの機会を提供する。最も重要な牽引力は、キャパシティ拡大が日帰り診療経路と集中再処理に結びついた場合に生じる。2026年3月、CHU de Nimesは、フランス保健近代化・投資基金(Fonds de modernisation et dinvestissement en sante、FMIS)の支援を受けた4,530平方メートルのCentre dEndoscopie Diagnostique et Interventionnelle(CEDI)プロジェクトが最終内装工事の段階に達したと発表した。Centre Hospitalier dAvignonは、内視鏡消毒サービスの一元化に向けて2026年2月に調達を開始した。これらの動きが相まって、統合タワー、再処理機器、トレーサビリティソリューション、および高処理量ユニットでのダウンタイム削減を目的としたサービス契約への需要を後押ししている。

治療用内視鏡の専門化も、プレミアム施術セット内での対象機会を広げている。学術拠点でのトレーニングの集中と臨床導入が、専門的な機器・アクセサリーの需要を牽引しているためである。2026年6月、IHUストラスブールにて、内視鏡的スリーブ胃形成術(ESG)向けのEndoZip自動縫合システムの初の商業的症例が実施され、内科的治療と外科手術の間にある肥満治療経路において内視鏡縫合プラットフォームの利用が拡大していることを示している。再処理サービスのエコシステムは、再使用可能な機器群とハイブリッドモデルの双方にとって、もう一つの推進力であり続けている。エコラボはオバーニュに内視鏡再処理の研究・サービスセンターを運営しており、フランス国内で設置されている約2,000台の病院機器に対応している。これにより、単回使用スコープがターンアラウンドタイムと感染管理が優先される現場で普及する中、プロセス標準化、メンテナンス、消耗品分野における機会を支えている。

最近の業界動向

- 2026年6月:ボストン・サイエンティフィックは、リヨンのHopital prive Jean Mermozにて、ERCPおよび内視鏡的超音波検査などの手技を対象とした介入的内視鏡トレーニングワークショップを実施した。このプログラムは、高度な消化器介入における手技の普及と標準化を促進し、複雑な症例で使用される治療用機器・アクセサリーの需要を後押ししている。

- 2026年3月:HAS(CNEDiMTS)は、原因不明の胆管狭窄および複雑な胆管・膵管結石の管理に用いられるボストン・サイエンティフィック社のSpyScope DS II単一操作者用胆管膵管内視鏡アクセサリーについて意見を発表した。HASによる名指しの評価は、フランスにおける市場アクセスの目に見える節目となり、臨床的価値の文書化が導入の関門となる調達議論を後押ししている。

- 2024年12月:メドトロニック・フランスは(2024年12月10~11日に通知された)公共契約を獲得し、機械的切除・吸引システムや神経内視鏡・蛍光ビデオ手術で使用される専門機器を含む内視鏡機器の供給・保守を受注した。これらの受注は、資本設備とサービス契約の両面で複数年にわたる入札活動が継続していることを示しており、病院アカウントにおける競争圧力を強めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、フランスにおいて診断・治療手技に使用される内視鏡機器の価値を対象とし、内視鏡、視覚化システム、施術用器具、および内視鏡的手技を支援する関連アクセサリー・消耗品を含む。

対象外範囲:内視鏡的視覚化または介入に使用されないスタンドアロンの外科システム、および内視鏡ワークフロー固有ではない一般的な病院消耗品は含まれない。

セグメンテーション概要

- デバイスタイプ別

- 内視鏡

- 硬性内視鏡

- 軟性内視鏡

- カプセル内視鏡

- 使い捨て・単回使用内視鏡

- ロボット支援内視鏡

- 可視化機器

- 内視鏡カメラ

- 画像プロセッサおよび光源

- 3D・4K表示・記録システム

- 手術用デバイス

- 内視鏡治療・エネルギーシステム

- 送気装置・灌流ポンプ

- アクセサリーおよび消耗品

- 内視鏡

- 用途別

- 消化器内科

- 呼吸器内科

- 整形外科(関節鏡視下手術)

- 循環器内科

- 耳鼻咽喉科手術

- 婦人科

- 神経内科

- 泌尿器科

- 肥満・大腸がんスクリーニング

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 外来診断施設

- 使用方法別

- 再利用可能・再処理可能内視鏡

- 単回使用・使い捨て内視鏡

- 再処理機器および消耗品

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場モデルの基本構造を構築し、独立して検証可能な前提を固定するために用いられる。まず、フランス保健省および関連公的機関、Eurostatの保健データ、OECDの保健統計シリーズ、世界保健機関(WHO)のデータベースなど、国民健康計算や手技関連の公表資料といった公的保健統計・医療提供指標から出発する。

その後、償還・コーディング参照資料、病院活動に関する公表資料、安全性・監視の最新情報など、需要と価格を説明する上で有用な機器・手技関連のシグナルを検証する。また、企業の年次報告書、投資家向けプレゼンテーション、信頼できる報道機関、および低侵襲手技の普及や画像診断性能を追跡する査読済み臨床誌からも補助的な情報を取得する。一部については、企業財務データの有料サブスクリプションおよび特許データベースを利用し、製品構成の方向性とイノベーションの強度を確認する。ここに記載したデスクソースはあくまで例示であり、データ収集、検証、明確化のために他の多くの公的資料も利用した。

一次インタビューおよび調査

一次調査は、モデルの妥当性を検証し、デスクリサーチだけでは解決できないギャップ、特に製品構成、更新サイクル、再使用可能品目と単回使用品目の価格推移について埋めるために用いられる。フランス各地の病院調達・滅菌担当者、臨床医・部門責任者、販売代理店、および現地業界関係者と面談を行い、実際の購買行動やこれらの機器が使用される具体的な医療現場と前提条件が一致するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部(CXO):15% | |

| ミドル層:54% | 機能・部門責任者:34% | |

| 中小規模企業:15% | マネージャー:51% |

市場規模算定と予測

市場規模算定は、まずトップダウン方式から出発し、手技件数と医療現場構成を用いてフランスにおける内視鏡機器の対象需要プールを再構築した上で、支出を内視鏡、視覚化システム、施術用機器、アクセサリー・消耗品に配分する。この基本構造を確定した後、チャネルからのフィードバックによるサンプル価格帯や数量代理指標、さらにサプライヤーおよび病院の購買パターンを用いた選択的なボトムアップ検証を追加し、初回試算に無理がある場合は合計を調整できるようにしている。

この市場で重要な入力要素には、診療科別の内視鏡施術強度、低侵襲手技への移行、再処理可能品目と単回使用品目の比率(およびそれに伴う再処理負荷)、内視鏡・視覚化タワーの更新・アップグレードサイクル、公立病院と私立病院の購買ペースの違いなどが含まれる。サブカテゴリーのデータが乏しい場合は、隣接する手技グループを用いて補完し、インタビューでのフィードバックによって検証することで、欠落部分が全体を歪めないようにしている。

予測にあたってはシナリオ分析を用いる。成長は、予算や導入状況によって速度が変わりうるいくつかの明確な需要要因によって形成されるためである。今後の見通しは、予想される手技件数の増加、製品構成の変化、緩やかな価格変動から構築され、その後専門家と検証を行い、最終的な曲線が現場の意思決定者が実際に目にしている状況に適合するようにしている。

データ検証と更新サイクル

検証は複数の段階で行われ、明白なギャップや隠れた不整合を早期に発見できるようにしている。モデルの出力結果を、手技活動の方向性、公的支出動向、カテゴリー別の普及パターンといった独立したシグナルと比較し、大きな乖離が生じた場合はその原因となった具体的な前提条件まで遡って検証する。

承認前には、前年比の連続性、構成比の論理性、外れ値の価格前提について、アナリストによるレビューチェックを行い、重要な入力項目に不確実性が見られる場合は的を絞った再ヒアリングを実施する。レポートは毎年更新され、需要や価格に影響を与えうる重要な出来事が発生した場合には中間更新も行われる。納品直前には最新の見直しを完了し、明確な手順と説明可能な入力に基づいた最新の見解をクライアントに提供できるようにしている。

Mordor Intelligenceのフランス内視鏡機器市場推計と他の公表推計との比較

テーマが同一のように見えても、対象製品、基準年、価格設定ロジックが必ずしも一致していないため、公表される市場規模は異なる場合がある。差異はまた、各発行元が再処理関連支出やアクセサリー・消耗品をどう扱うか、また成長を手技活動から算出するかサプライヤー側の収益前提から算出するかによっても生じる。

手技構成のシグナル、および再処理可能品目と単回使用品目の間のシフトは、Mordor Intelligenceの推計を病院が内視鏡ワークフローのために実際に購入しているものと結びつけるエビデンスチェックであり、これは内視鏡のみを追跡する調査よりも機器の対象範囲が広くなることが多い理由である。一部の外部データは、より早い基準年から出発し、より平坦な成長経路を適用しているため、画像診断・施術用機器のアップグレードによる近年の影響を過小評価している可能性がある。通貨のタイミングや前提条件の更新頻度も、価格変動が数量増加と並行して発生している場合に、差異をさらに拡大させうる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.31 B (2025) | |

| 業界データ発行元A | USD 2.03 B (2023) | より早い基準年と緩やかな成長経路を用いており、カテゴリー構造も中核的な機器システムに偏っているため、時間の経過とともにアクセサリー・消耗品からの価値貢献を過小評価する可能性がある。 |

| セクター分析グループB | USD 0.92 B (2023) | より広範な内視鏡機器バスケットではなく内視鏡のみを追跡しており、視覚化機器、施術用機器、および手技主導型消耗品の大部分が集計対象から除外されている。 |

総合すると、この差異は主に対象範囲の境界と基準年の選択によって説明されるものであり、需要の存在自体に対する見解の相違ではない。手技活動、医療現場構成、現実的な更新サイクルに紐づいた計算方法を維持することで、当社の見解は説明可能な状態を保ち、新たなシグナルが出現するたびに再現可能である。

レポートで回答される主要な質問

フランス内視鏡デバイス市場の現在の価値はいくらか?

フランス内視鏡デバイス市場規模は2026年に24億7,000万米ドルであり、2031年までの予測値は34億8,000万米ドルである。

フランスの内視鏡分野で最も速く成長しているセグメントはどれか?

単回使用使い捨て内視鏡は、感染管理の優先事項が高まる中、2026年から2031年にかけてCAGR 17.2%で拡大している。

外来手術センターがフランスの内視鏡成長にとって重要な理由は何か?

使い捨てスコープを含む迅速回転機器を優先する同日処置に注力することで、年間8.06%の成長を支えている。

AIはフランスにおける内視鏡の普及にどのような影響を与えているか?

AI支援画像診断は検出精度とワークフロー効率を向上させ、病院がクラウド接続タワーへのアップグレードを促している。

デバイスの上市タイムラインに影響を与えている規制上の課題は何か?

EU-MDR再認証要件により承認時間が2倍になり、新しい内視鏡プラットフォームの商業的入手可能性が遅延している。

フランスの内視鏡機器市場をリードする企業はどこか?

Olympus、Karl Storz、Boston Scientific、FujifilmおよびMedtronicが上位層を形成しており、Olympus単独で約30%のシェアを保持している。

最終更新日: