エンドユーザーコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

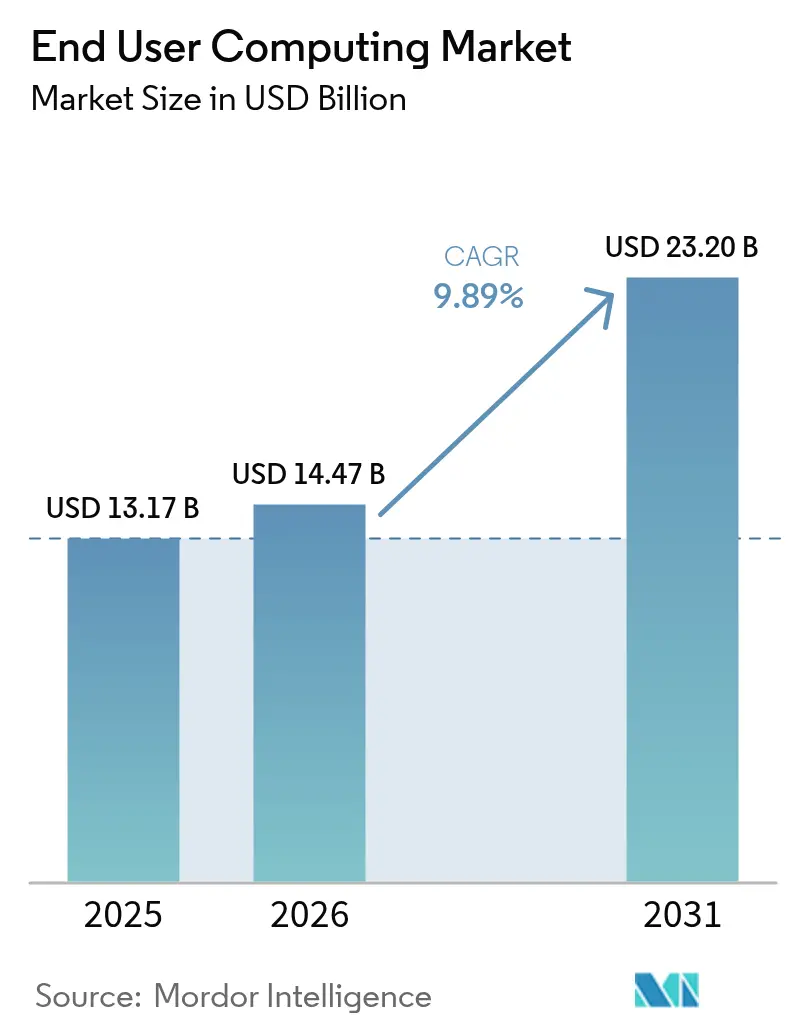

| 市場規模 (2026) | 14.47 十億米ドル |

| 市場規模 (2031) | 23.2 十億米ドル |

| 成長率 (2026 - 2031) | 9.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンドユーザーコンピューティング市場分析

エンドユーザーコンピューティング市場規模は2025年に131億7,000万米ドルと評価され、2026年の147億米ドルから2031年には232億米ドルへ成長すると推定されており、予測期間(2026年~2031年)のCAGRは9.89%です。この持続的な拡大は、大規模なデジタルワークプレイスプログラム、Windows 10のサポート終了期限を前にした必須のハードウェア更新サイクル、ならびに資本支出を削減しながら柔軟性を高めるクラウドホスト型仮想デスクトップへの急速なシフトによって牽引されています。需要は、生成モデルをローカルで処理できるAI対応エンドポイントを展開する組織、および82%の企業における私有デバイス持ち込み(BYOD)ポリシーの強力な採用によってさらに増幅されています。さらに、多様なデバイスを保護するための統合エンドポイント管理への投資が拡大しています。ベンダー各社がエンドポイントオペレーティングシステム、仮想化ソフトウェア、クラウドサービス、AIツールを単一の価値提案にバンドルすべく競い合うなか、競争の激しさは依然として高く、購買者はロードマップの確実性、ライセンスの安定性、データ主権の保護策を評価することを余儀なくされています。エンドユーザーコンピューティング市場はまた、通信エッジパートナーシップからも恩恵を受けており、超低遅延の拡張現実(AR)および仮想現実(VR)ワークロードをフィールドワーカーの近傍に押し出すことで、対応可能なユースケースを拡大しています。

主要レポートの要点

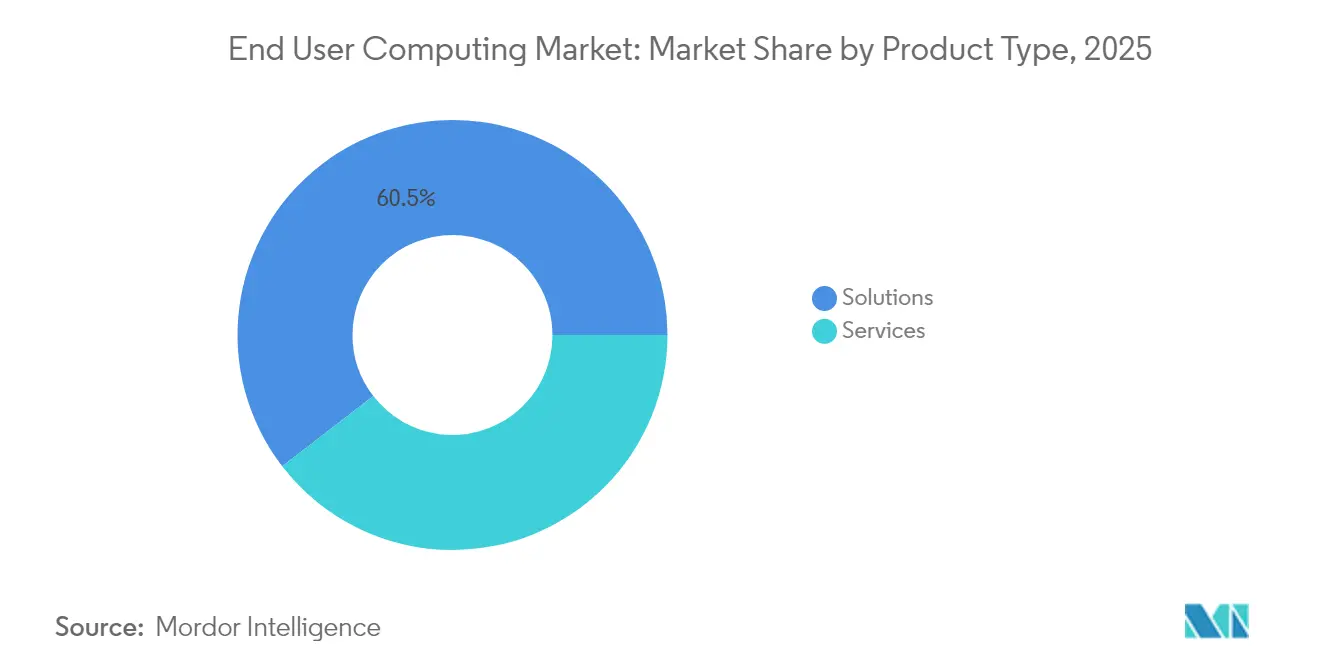

- 製品タイプ別では、ソリューションが2025年に60.45%と最大の市場シェアを占め、マネージドサービスが2026年から2031年にかけてCAGR 10.05%で最も速く成長すると予測されています。

- 組織規模別では、大企業が2025年に45.85%のシェアで主導し、中小企業がCAGR 10.25%で最も急速に拡大すると見込まれています。

- 展開モード別では、オンプレミスソリューションが2025年に28.95%の市場シェアでトップに立ち、クラウド展開がCAGR 10.38%で最も速く成長すると予測されています。

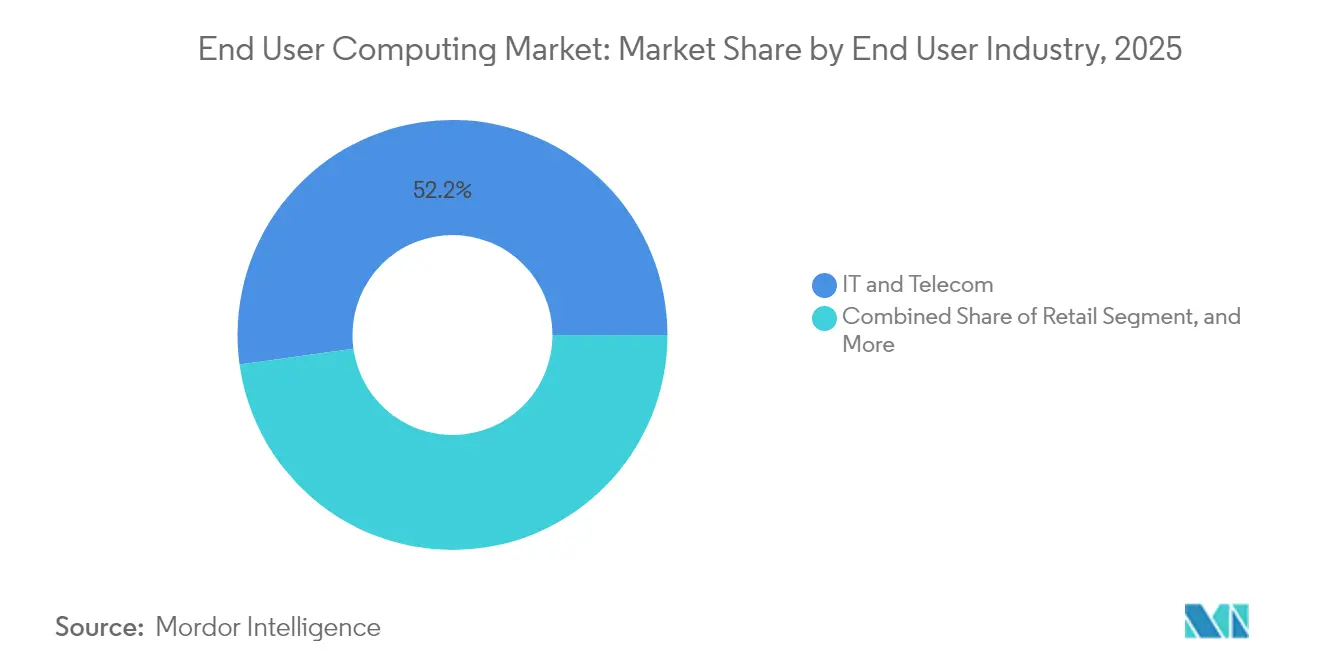

- エンドユーザー産業別では、ITおよび通信が2025年に52.20%と最大のシェアを占め、ヘルスケアがCAGR 9.97%で最も成長の速いセクターとなると予測されています。

- デリバリーモデル別では、仮想デスクトップインフラストラクチャが2025年に36.65%のシェアでトップとなり、サービスとしてのデスクトップ(Desktop-as-a-Service)がCAGR 10.12%で成長すると見込まれています。

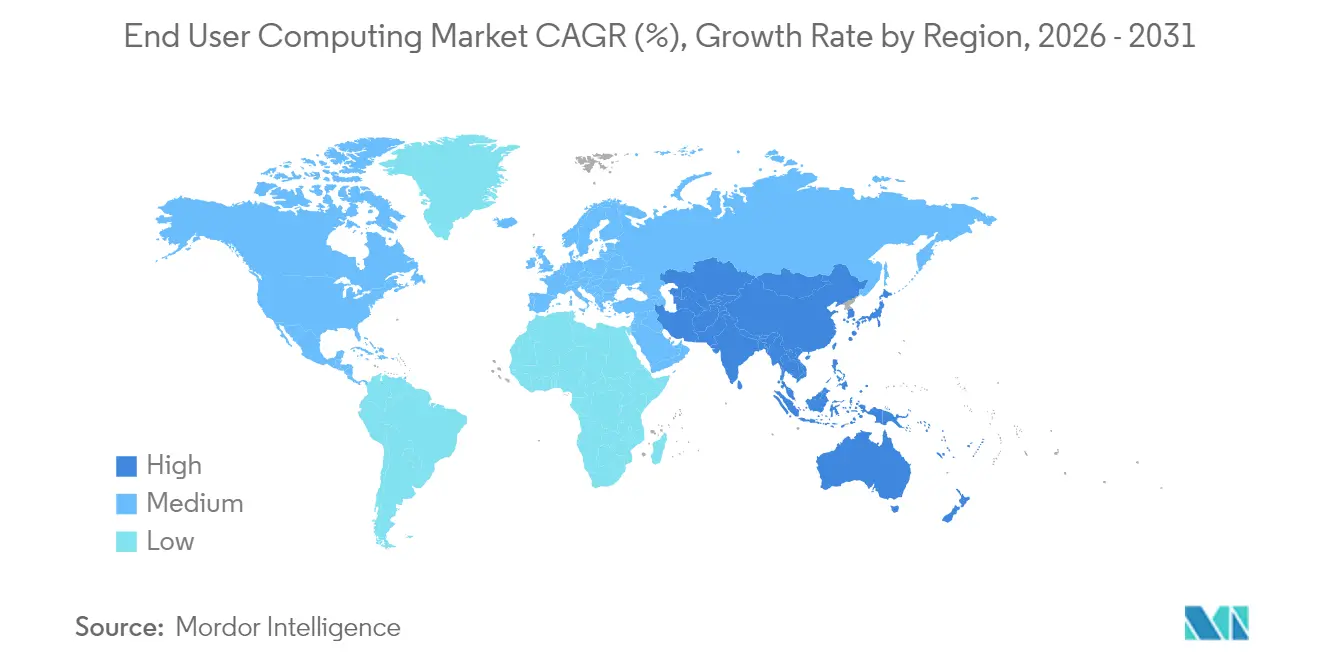

- 地域別では、アジア太平洋地域が2025年に62.40%のシェアで最大の地域市場であり、CAGR 10.72%で最も速く成長する地域としても予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンドユーザーコンピューティング市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルワークスペースを通じた従業員生産性向上への取り組み | +2.8% | グローバル(アジア太平洋地域がリード) | 中期(2~4年) |

| クラウドベースのデスクトップおよびアプリケーション仮想化の採用拡大 | +2.5% | 北米、欧州、急速に拡大するアジア太平洋地域 | 短期(2年以下) |

| 統合エンドポイント管理を必要とするBYODポリシーの増加とモバイルワークフォース | +2.1% | グローバル | 短期(2年以下) |

| Windows 10のサポート終了による企業向けPC更新サイクルの加速 | +1.8% | グローバル | 短期(2年以下) |

| デバイス上でのジェネレーティブAIワークロードを可能にするAI対応エンドポイントの台頭 | +1.6% | 北米、アジア太平洋地域 | 長期(4年以上) |

| フィールドAR-VR向け超低遅延EUCを実現する通信エッジクラウドパートナーシップ | +0.9% | アジア太平洋地域、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルワークスペースを通じた従業員生産性向上への取り組み

企業は、仮想デスクトップ、コラボレーションスイート、AIコパイロットを単一のデジタルワークスペース内に組み合わせることで、生産性を再構想しています。ワークプレイス成熟度の高い段階に達した組織は、リソースへの迅速なアクセス、アプリのセルフサービス、統一されたセキュリティ管理により、従業員体験の肯定的指標が57.8%向上したと報告しています。Microsoftの初期フィールドデータでは、AIコパイロットが従業員1人あたり月に約10時間を節約し、具体的な能力向上につながることが示されています。その結果、シームレスなデバイス間の移動と自動化されたワークフローが摩擦と燃え尽き症候群を軽減することで、イノベーション、インクルージョン、ウェルビーイングの面で測定可能な向上がもたらされています。

クラウドベースのデスクトップおよびアプリケーション仮想化の採用拡大

消費量ベースのデスクトップホスティングは、資本支出を不要にし、展開のタイムラインを数ヶ月から数日に短縮するため、急速に拡大しています。Azure仮想デスクトップの本番利用はすでに調査対象組織の26%に及んでおり、今後2年以内に展開を計画しているのは58%に上ります。これはポリシーベースのスケーリング、従量課金制の料金体系、およびMicrosoft 365のネイティブ統合によって牽引されています。ヘルスケアプロバイダーはそのメリットを示す好例であり、ブラウザから提供されるデスクトップにより1分未満のサインインが実現し、臨床医が患者との時間を増やし、ITの待機状態に費やす時間を削減できるようになっています。

統合エンドポイント管理を必要とするBYODポリシーの増加とモバイルワークフォース

米国のモバイルワークフォースだけで9,350万人を超える労働者が存在し、ITチームはユーザーの選択を妨げることなく、スマートフォン、タブレット、ノートパソコンなどの個人デバイスを保護することを余儀なくされています。[3]Hypori Inc.、「モバイルワークフォース戦略」、hypori.com成熟したBYODプログラムは従業員1人あたり年間341米ドルのコスト削減をもたらす可能性がありますが、依然として侵害の82%は人的エラーに関連しており、企業はゼロトラスト認証、リモートワイプ、コンテナ化されたワークスペースへの投資を促されています。[1]Ntiva Inc.、「2024年のBYODポリシーに必要なもの」、ntiva.com 統合エンドポイント管理はこの複雑な環境にポリシーの一貫性をもたらし、デバイスのテレメトリー、パッチ自動化、エクスペリエンス分析を単一のコンソールに統合します。

Windows 10のサポート終了による企業向けPC更新サイクルの加速

Microsoftは2025年10月にWindows 10の延長サポートを終了し、パッチ未適用のPCは侵害リスクが74%高まります。ハードウェアの適合性チェックにより、業務用PCの約40%がTPM 2.0または互換性のあるCPUを備えていないことが明らかになっており、組織はデバイスを交換するかデスクトップを仮想化するかの選択を迫られています。多くの購買者は、この必須の更新をWindows AutopilotとIntuneを使用したゼロタッチ展開への移行機会と捉え、投資を将来にわたって有効化するためにAI対応チップセットの標準化を図っています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーアプリケーションおよびインフラストラクチャとのEUC統合の複雑さ | -1.4% | グローバル、規制の厳しい業種 | 中期(2~4年) |

| VDIおよびサービスとしてのデスクトップ(DaaS)移行の高い初期変革コスト | -1.1% | 中小企業、コスト敏感な地域 | 短期(2年以下) |

| ベンダー統合によるライセンスの不確実性 | -0.8% | グローバルなVMware顧客基盤 | 短期(2年以下) |

| 完全なクラウド採用を妨げるデータ主権への懸念 | -0.6% | 欧州、アジア太平洋地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

レガシーアプリケーションおよびインフラストラクチャとのEUC統合の複雑さ

銀行、病院、政府機関は依然として、特定のOSバージョン、ハードコードされたドライブマッピング、またはシリアルポート周辺機器に依存したシッククライアントアプリケーションに頼っています。仮想デスクトップはこれらの依存関係を再現しつつ、ミッションクリティカルなワークフローでミリ秒単位の応答時間を保証しなければなりません。そのため、統合プロジェクトにはミドルウェア、API、並行テスト環境が追加され、タイムラインが延長しコストが膨らみます。変更管理のギャップはさらにROIを損ないます。構造化されたトレーニングなしにデジタルワークスペースに移行した従業員の73%が意欲を喪失したと感じており、プロジェクトのロールバックリスクが生じています。企業はワークロードを段階的に移行し、モノリスをモジュール型サービスに書き直し、採用のボトルネックを早期に把握するユーザーエクスペリエンス分析を導入することで、この障害を軽減しています。

VDIおよびサービスとしてのデスクトップ(DaaS)移行の高い初期変革コスト

ライセンス、インフラストラクチャ、コンサルティング、ユーザートレーニングの費用が高い参入障壁を生み出しており、特に中小企業にとって顕著です。オンプレミスのVDIにはサーバー、ストレージ、GPU、熟練した管理者が必要であり、一方でクラウドホスト型のサービスとしてのデスクトップ(DaaS)は支出をOPEXに転換しますが、ワークフォースが予測不能に拡大すると急増する可能性があります。マネージドDaaSプロバイダーは専門知識のプール化とパッチ適用の自動化により最大60%の節約を約束していますが、コスト超過を回避するためには課金量の把握と適切なリソース配分を習得する必要があります。多くの場合、OSのサポート終了やオフィスの移転といった重大なイベントが回避不能なビジネスケースを生み出すまで、投資の障壁が採用を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ソリューションが主導し、サービスが加速

ソリューションは2025年のエンドユーザーコンピューティング市場シェアの60.45%を維持し、成熟したVDIプラットフォーム、デバイス管理スイート、ソフトウェア資産ツールが合計で年間約80億米ドルの経常収益を生み出したことが背景にあります。ベンダーは統合コンソールを使用してエンドポイント、アプリ、セキュリティを統括しており、数千の資産にわたるコンプライアンス監査を簡素化しています。成長はマネージドサービスにシフトしており、CAGR 10.05%で推移しています。これは企業がパッチ適用、スケーリング、エクスペリエンス監視をスペシャリストにアウトソースするアウトカムベースの契約を好むためです。

マネージドサービスプロバイダーはAI駆動の可観測性と自己修復機能を組み込み、顧客が障害対応チケット処理から予防的最適化へ移行できるようにしています。たとえばヘルスケアの顧客は、資本支出を予測可能なOPEXに転換し、36ヶ月の更新サイクルで事前設定済みの臨床ワークステーションを提供するサービスとしてのデバイス(Device-as-a-Service)バンドルを採用しており、ヘルプデスクの問い合わせ量を二桁台のパーセンテージで削減しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

組織規模別:大企業のスケールとSMEの俊敏性

大企業は2025年のエンドユーザーコンピューティング市場規模の45.85%を支配しており、数万人のユーザーを保護するためにカスタマイズされた統合、ゼロトラストオーバーレイ、グローバル統合アイデンティティ管理に依存しています。コンカレントライセンスと社内の人材により、シートあたりの運用コストは低く抑えられていますが、ハードウェア更新の義務とAIアップグレードサイクルが継続的な再投資を迫っています。

一方、中小企業はクラウドネイティブのデスクトップがデータセンタースペースや専門スタッフの必要性をなくすため、CAGR 10.25%で拡大しています。ブラウザから起動するワークスペースは48時間以内に展開でき、自動スケーリング、バックアップ、コンプライアンステンプレートが含まれています。多くの中小企業にとって、Windows 10のサポート終了はクラウドデスクトップへ直接移行する契機となっており、ハードウェアへの支出を回避しながらWindows 11対応環境に即座にアクセスできるようになっています。

展開モード別:クラウドの勢いがオンプレミスの統制を上回る

オンプレミスの環境は2025年においても28.95%のシェアを保持しており、データ所在地と確定的なパフォーマンスを優先する国防、金融、ヘルスケア機関に支持されています。企業LANでのコロケーションは、遅延に敏感な画像処理やCAD作業もサポートしています。その代償として、重い資本支出と希少な仮想化の専門家への依存が生じます。

クラウドエンドポイントは明確な成長エンジンであり、CAGR 10.38%で拡大しており、条件付きアクセス、自動スケーリング、消費量ベースの課金を統合したAzure仮想デスクトップおよび類似のサービスが牽引しています。ハイブリッドな設計が企業のロードマップを支配しています。機密性の高いワークロードはオンサイトに留まり、バースト対応の容量、災害復旧、請負業者のアクセスはユーザーに最も近いクラウドリージョンにシフトし、ガバナンスを手放すことなく遅延を低減しています。

エンドユーザー産業別:IT・通信がリード、ヘルスケアが急成長

ITおよび通信事業者は2025年に52.20%の収益を生み出し、仮想デスクトップを活用して開発サンドボックスを分離し、コールセンターエージェントを保護し、AR対応のフィールド診断をホストする5Gエッジコンピューティングの実験を行っています。この分野の技術的に精通したスタッフが採用サイクルを加速させ、初期の概念実証を推進しています。

ヘルスケアは病院が臨床ワークスペースを近代化するにつれ、最速のCAGR 9.97%を記録しています。GPUアクセラレーション対応の仮想デスクトップが医療画像をリアルタイムでレンダリングし、遠隔医療相談、多職種連携、モバイル病棟回診をサポートする安全なデータセンター内に患者データを保持しています。初期パイロットでは、シングルサインオンによるローミングを通じて医師が1日最大30分、看護師が最大50分を取り戻せることが示されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

デリバリーモデル別:VDIが基盤、DaaSがイノベーションを牽引

VDIは2025年のエンドユーザーコンピューティング市場規模の36.65%を占め、ハイパーバイザー、ストレージ、ネットワークを完全に制御することを求める組織のバックボーンであり続けています。NVIDIAの仮想GPUにより、建築家や放射線科医向けのグラフィックス集約型アプリケーションがシームレスに動作し、ハイエンドワークステーションと同等のパフォーマンスが維持されています。

CAGR 10.12%で成長しているサービスとしてのデスクトップ(DaaS)は、インフラストラクチャの負担を完全に排除します。Microsoft、Citrix、およびニッチなプロバイダーが自動スケーリング、コンプライアンスダッシュボード、統合バックアップを組み合わせ、顧客がAPIを通じてグローバルなワークスペースを立ち上げられるようにしています。Gartnerは2027年までに仮想デスクトップが従業員の95%にとってコスト効率が高くなると予測しており、DaaSがナレッジワークの主流の軌道となることを強調しています。

地域分析

アジア太平洋地域は2025年のエンドユーザーコンピューティング市場の62.40%を占め、2026年から2031年にかけて地域CAGR 10.72%を達成すると予測されています。Zohoの調査によると、アジア太平洋地域の組織はデジタルワークプレイスの成熟度スコアで66.35%を達成しており、グローバル平均を5ポイント上回り、76%が高い水準に達しています。AI対応ツール(54%)とチームチャット(72%)の普及はモバイルファーストの志向を体現しており、着実な5Gの展開がエッジ強化型仮想デスクトップの肥沃な土台を形成しています。

北米は規制産業全体にわたって定着したVDIの環境を持ち、ユーザー1人あたり月に約10時間を節約するAIコパイロットの早期採用をリードしています。Windows 10のサポート終了期限は、最新のエンドポイント管理とサービスとしてのデスクトップ(DaaS)を有利にする即時の更新の波をもたらしています。欧州は同様のパターンをたどりながら、厳格なGDPRの義務を追加しており、ローカルデータ所在地とグローバルクラウドスケールのバランスを取るハイブリッド展開に多国籍企業を誘導しています。

中東、アフリカ、ラテンアメリカの新興市場は、クラウドデスクトップをレガシーインフラストラクチャを迂回するリープフロッグの機会として捉えています。消費モデルは予算上の制約に適合しており、通信エッジコラボレーションは没入型のフィールドメンテナンスやリモートアシスタンスシナリオにおいて20ミリ秒以下の遅延を約束しています。政府はデータローカライゼーション規制をますます法典化しており、グローバルプラットフォームと相互接続できる地域クラウドゾーンおよびソブリンVDIスタックを奨励しています。

競争環境

ベンダーの統合は競争のダイナミクスを再構築し、上位5プロバイダーが約60%のシェアを保有する中程度に集中した競争環境を生み出しています。KKRはVMwareのEUC部門を40億米ドルで切り出してOmnissaとして再立ち上げし、年間経常収益15億米ドルと26,000顧客を即座に引き継ぎました。Omnissaは現在、App VolumesをVDIから物理PCへ拡張しながら、AI搭載の診断、自己修復、「Omni」チャットアシスタントを追加しています。

CitrixはeLuxを買収することでコントロールプレーンを強化しました。このエンドポイントOSは250万台のデバイスで稼働しており、管理スタックと連携する安全で軽量なクライアントを実現しています。HPはVyoptaの買収を通じてエクスペリエンスレイヤーを強化し、会議室の利用率と音声品質の異常を検知するコラボレーション分析を統合しました。QualcommはオンプレミスのAIアプライアンススイートでこの分野に参入し、企業が生成モデルをローカルで実行できるようにし、クラウド推論コストを削減しデータ主権を維持できるようにしています。

差別化はエンドツーエンドのプラットフォームの一貫性に依存しており、デバイスファームウェア、オペレーティングシステム、仮想化、セキュリティポリシー、AIワークフローが統合されたサービスに組み込まれています。購買者は特に買収後にライセンス条件が突然変更される可能性がある場合、ロードマップの確実性を重視します。データ主権の管理とゼロデイパッチのケイデンスへの信頼は、従来のコストやパフォーマンス指標と並ぶ調達上の重要な判断基準として浮上しています。

エンドユーザーコンピューティング業界リーダー

Genpact

Citrix Systems, Inc.

Vmware, Inc.

Fujitsu Ltd.

Hitachi

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:CitrixがUnicon GmbHを買収し、250万台のエンドポイントに展開されているeLuxシンクライアントOSを統合しました。

- 2025年6月:IGELがStratodeskを買収し、セキュアなエンドポイントOSの専門性を深めました。

- 2025年6月:OmnissaがApp VolumesをサポートするよSよう物理PCへ拡張し、グローバルPCインストールベースの95%を対象としました。

- 2025年3月:Omnissaが製品再販よりもアウトカムベースのプロジェクトを評価する3層パートナープログラムを発表しました。

- 2025年1月:Qualcommが垂直分野別のワークフロー向けオンプレミスAIアプライアンスソリューションおよび推論スイートを発表しました。

グローバルエンドユーザーコンピューティング市場レポートの範囲

エンドユーザーコンピューティング(EUC)は、企業のプレミスまたはパブリッククラウドに設置された仮想デスクトップインフラストラクチャ(VDI)にアクセスするための1台以上のデバイスを使用して、いつでもどこからでも企業のアプリケーションとデータにアクセスできるユーザーのアクセスを包含しています。

エンドユーザーコンピューティング市場は、タイプ別(ソリューション〔仮想デスクトップインフラストラクチャ、デバイス管理、その他のソリューション〕、およびサービス)、組織規模別(大企業、中小企業)、展開モード別(オンプレミス、クラウド)、エンドユーザー産業別(IT・通信、銀行・金融サービス・保険)、地域別(北米、欧州、アジア太平洋地域、ラテンアメリカ、中東・アフリカ)にセグメント化されています。本レポートは上記すべてのセグメントについて、価値(米ドル)による市場予測と規模を提供しています。

| ソリューション | 仮想デスクトップインフラストラクチャ |

| デバイス管理 | |

| 統合コミュニケーション | |

| ソフトウェア資産管理 | |

| サービス |

| 大企業 |

| 中小企業 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| ITおよび通信 |

| 銀行・金融サービス・保険 |

| ヘルスケア |

| 小売 |

| 政府 |

| 教育 |

| 輸送・物流 |

| 仮想デスクトップインフラストラクチャ |

| サービスとしてのデスクトップ(Desktop-as-a-Service) |

| クラウドワークスペース |

| エンタープライズモビリティ管理 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州のその他の地域 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋地域のその他の地域 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東のその他の地域 | |

| アフリカ | 南アフリカ |

| 北アフリカ | |

| アフリカのその他の地域 |

| 製品タイプ別 | ソリューション | 仮想デスクトップインフラストラクチャ |

| デバイス管理 | ||

| 統合コミュニケーション | ||

| ソフトウェア資産管理 | ||

| サービス | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| エンドユーザー産業別 | ITおよび通信 | |

| 銀行・金融サービス・保険 | ||

| ヘルスケア | ||

| 小売 | ||

| 政府 | ||

| 教育 | ||

| 輸送・物流 | ||

| デリバリーモデル別 | 仮想デスクトップインフラストラクチャ | |

| サービスとしてのデスクトップ(Desktop-as-a-Service) | ||

| クラウドワークスペース | ||

| エンタープライズモビリティ管理 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州のその他の地域 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋地域のその他の地域 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東のその他の地域 | ||

| アフリカ | 南アフリカ | |

| 北アフリカ | ||

| アフリカのその他の地域 | ||

レポートで回答されている主な質問

2026年のエンドユーザーコンピューティング市場の規模はどのくらいですか?

プロセス計装市場規模は2026年に147億米ドルと評価されています。

VDIからサービスとしてのデスクトップ(Desktop-as-a-Service)へのシフトを促進しているのは何ですか?

2026年に147億米ドル規模であり、2031年までに232億米ドルに達すると予測されています。

VDIからサービスとしてのデスクトップ(Desktop-as-a-Service)へのシフトを促進しているのは何ですか?

組織が柔軟なスケーリング、低い初期コスト、プロバイダー管理のセキュリティを求めており、DaaSは2031年までにCAGR 10.12%で成長する見込みです。

アジア太平洋地域が採用をリードしているのはなぜですか?

アジア太平洋地域の企業はデジタルワークプレイスの成熟度スコアが最も高く、積極的な5G展開と、AI対応ツールの最速の採用を誇っています。

Windows 10のサポート終了は支出にどのような影響を与えますか?

2025年10月の期限により、ハードウェアの更新が強制され、新しいPCなしにWindows 11をサポートするクラウドデスクトップへの移行が加速します。

最も急成長している産業垂直分野はどこですか?

病院が患者データを保護し臨床医のモビリティを向上させるために仮想デスクトップを展開するにつれ、ヘルスケアがCAGR 9.97%で拡大しています。

AIは最新のEUCプラットフォームでどのような役割を果たしていますか?

AIコパイロットは従業員1人あたり月に約10時間を節約し、デバイス上の推論はデータ主権を維持しクラウドコストを削減します。

最終更新日: