EMEA二次多量栄養素市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

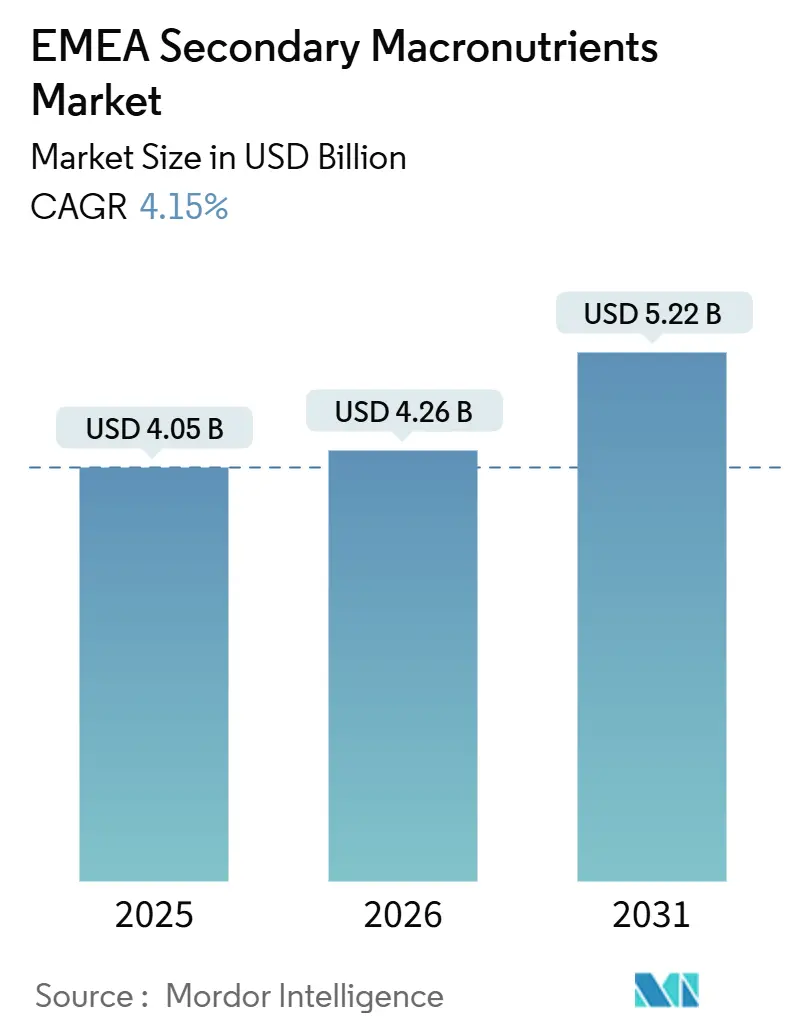

| 基準年の市場規模 (2025) | 4.05 十億米ドル |

| 市場規模 (2026) | 4.26 十億米ドル |

| 市場規模 (2031) | 5.22 十億米ドル |

| 成長率 (2026 - 2031) | 4.15% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | ヨーロッパ |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEMEA二次多量栄養素市場分析

EMEA二次多量栄養素市場規模は2025年に40億5,000万米ドルと評価され、2026年の42億6,000万米ドルから2031年には52億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.15%です。EMEA二次多量栄養素市場は、持続可能かつ近代的な農業慣行への関心の高まりにより、顕著な変化を経験しています。同地域の農業事業者は、合成投入物および代替投入物を含む肥料栄養素製品に対するより厳格な認証・規制要件の影響を受け、環境に配慮した手法を段階的に採用しています。この傾向の一例として、欧州連合および米国農務省によるポリサルフェートなどの製品の農業用途への広範な承認が挙げられ、変化する消費者の嗜好への業界の適応を示しています。土壌栄養素の健全性と環境への影響に対する意識の高まりが、バランスのとれた植物栄養管理慣行の採用を促進しており、特に規制の枠組みが持続可能な農業を積極的に推進するヨーロッパ諸国においてその傾向が顕著です。さらに、農業者はより標的を絞った効率的な二次多量栄養素の施用を可能にする精密農業技術をますます活用しています。

主要レポートのポイント

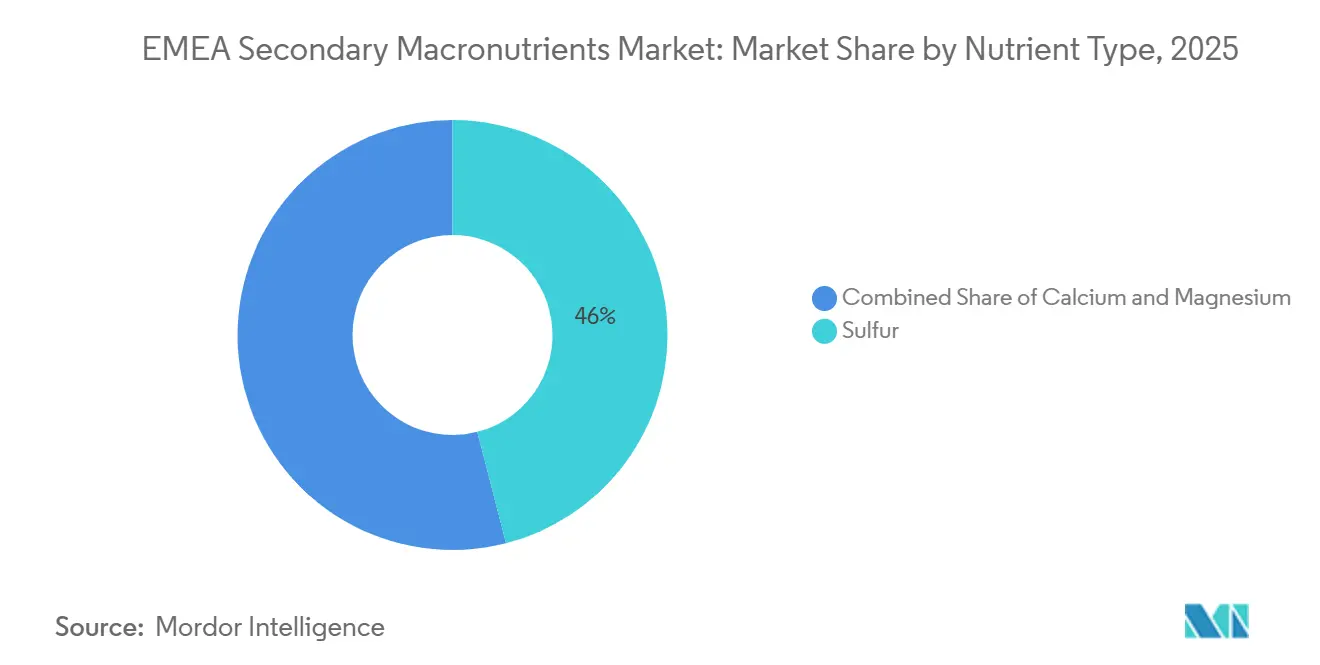

- 栄養素タイプ別では、硫黄が2025年のEMEA二次多量栄養素市場規模の最大シェアである46.0%を占め、一方でマグネシウムは最も急成長しており、2026年から2031年にかけてCAGR 6.9%が見込まれています。

- 施用方法別では、固体製剤が2025年のEMEA二次多量栄養素市場シェアの最大セグメントである61.0%を占め、一方で液体は最も急成長しており、2026年〜2031年にCAGR 8.4%で拡大すると予測されています。

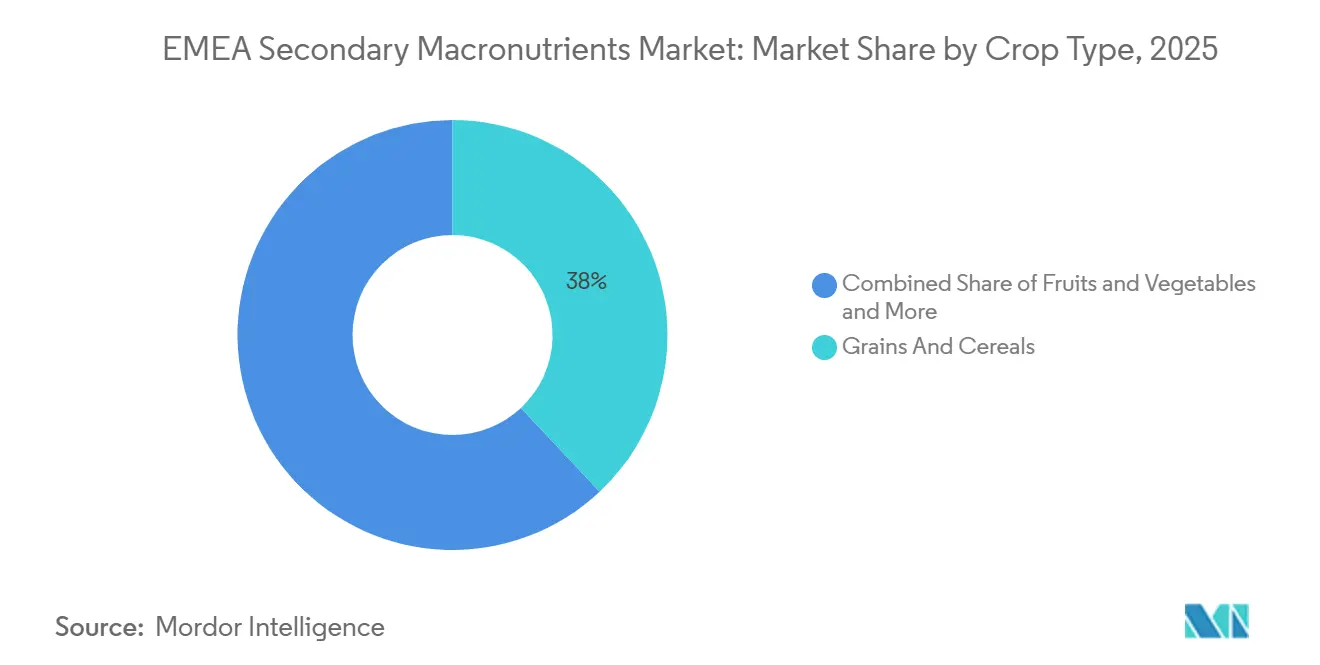

- 作物タイプ別では、穀物・シリアルが2025年のEMEA二次多量栄養素市場の最大セグメントである38.0%を占め、一方で果物・野菜は最も急成長しており、2026年〜2031年にCAGR 7.3%で成長すると予測されています。

- 地域別では、ヨーロッパが2025年のEMEA二次多量栄養素市場の54.0%を占め、一方で中東は最も急成長している地域であり、2031年までにCAGR 7.8%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

EMEA二次多量栄養素市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高収量ヨーロッパ穀物地帯における土壌硫黄の枯渇 | +1.2% | ドイツ、フランス、イギリス、ポーランド | 中期(2〜4年) |

| バランスのとれた施肥コンプライアンスを推進する欧州連合グリーンディール | +0.9% | 欧州連合、および北アフリカ輸出国への波及 | 長期(4年以上) |

| GCC諸国における施設型農業の拡大 | +1.4% | サウジアラビア、アラブ首長国連邦、クウェート、カタール、オマーン | 短期(2年以内) |

| LED園芸照明下でのマグネシウム欠乏問題 | +0.7% | オランダ、イスラエル、アラブ首長国連邦の温室 クラスター | 中期(2〜4年) |

| 石油・ガスの脱硫による低コスト元素硫黄の豊富な供給 | +1.0% | 湾岸製油所、ヨーロッパおよびアフリカの輸入回廊 | 短期(2年以内) |

| デジタル可変施用技術による二次栄養素のサイト特異的使用の促進 | +0.8% | ドイツ、イギリス、フランス、南アフリカの パイロットサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バランスのとれた施肥コンプライアンスを推進する欧州連合グリーンディール

欧州委員会は2030年までに栄養素損失を20%削減することを目標としており、各国の規制当局はコンプライアンス監査の対象を硫黄、カルシウム、マグネシウムにまで拡大しています[1]出典:欧州委員会、「農場から食卓へ戦略」、ec.europa.eu。2026年2月のRENURE改正により、処理された家畜糞尿が高品質肥料として認定されるようになり、合成窒素の上限が厳格化され、窒素上限を超えることなく作物特異的な投与量を供給できる高効率二次多量栄養素への需要が高まっています。ドイツは現在、6年ごとの土壌検査を義務付けており、農業者を酸化マグネシウム4%を含む硝酸カルシウムアンモニウムブレンドへと誘導しています。この政策の三位一体は、現金インセンティブ、法的要件、残留物審査を組み合わせ、EMEA二次多量栄養素市場全体でバランスのとれた栄養素採用を加速させています。

LED園芸照明下でのマグネシウム欠乏問題

発光ダイオードアレイは作物の生理機能を変化させ、マグネシウム需要を高めます。2025年の研究では、拡散型温室カバーがアスパラガスの茎におけるカルシウムとマグネシウムを増加させることが示され、オランダのトマト栽培者は高圧ナトリウムランプからの転換後数週間以内に古い葉に典型的なマグネシウム欠乏による葉脈間黄化を記録しました。イスラエルはLED照明作物のマグネシウム指針を15〜20%引き上げました。Haifa Groupはマグネシウム対窒素比を高めたマグニサルを再処方し、K+Sは露地栽培向けの緩効性オプションとしてキーゼライトを推進しています。マグネシウムは葉緑素合成を促進するため、品質重視の温室生産者はバランスのとれた施肥から即座に視覚的な効果を得ており、EMEA二次多量栄養素市場内でのセグメント加速を促進しています。

石油・ガスの脱硫による低コスト元素硫黄の供給

石油・ガスの脱硫は、副産物として大量の低コスト元素硫黄を生産することにより、EMEA二次多量栄養素市場を牽引する上で重要な役割を果たしています。ヨーロッパ、中東、アフリカ全域の厳格な環境規制により、特に二酸化硫黄などの排出を削減するため、製油所および天然ガス処理施設からの硫黄化合物の除去が義務付けられています。この工程は主に水素化脱硫によって達成され、元素硫黄の回収を可能にし、その後農業に利用されます。豊富で費用対効果の高い硫黄の入手可能性により、硫酸アンモニウムや石膏などの硫黄系肥料の製造における貴重な投入物となっています。

デジタル可変施用技術によるサイト特異的使用の促進

デジタル可変施用技術は、EMEA二次多量栄養素市場における主要な促進要因であり、硫黄、カルシウム、マグネシウムなどの栄養素の精密なサイト特異的施用を可能にします。GPSマッピング、土壌検査データ、リモートセンシング、高度な農場管理ソフトウェアを活用することで、農業者はほ場内の栄養素変動を評価し、必要な場所にのみ最適な量の二次多量栄養素を施用することができます。この標的型手法は栄養素利用効率を高め、投入物の無駄を最小化し、特にヨーロッパおよびアフリカの一部における多様な土壌条件を持つ地域での作物パフォーマンスを向上させます。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 単独二次栄養素よりもNPKバルクブレンドへの選好 | -0.6% | サブサハラアフリカおよび東ヨーロッパ | 中期(2〜4年) |

| 液体カルシウムおよびマグネシウム製剤のプレミアム価格設定 | -0.5% | ヨーロッパおよび中東の温室ハブ | 短期(2年以内) |

| 有機農産物への需要増加による合成肥料使用の制限 | -0.7% | ドイツ、フランス、イタリア、および北アフリカへの波及 | 長期(4年以上) |

| 製油能力削減に連動した硫黄のサプライチェーンの不安定性 | -0.4% | ヨーロッパの輸入回廊および中東の輸出 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

単独二次栄養素よりもNPKバルクブレンドへの選好

単独二次栄養素よりもNPKバルクブレンドへの選好の高まりが、EMEA二次多量栄養素市場の成長を制限しています。この傾向は、硫黄、カルシウム、マグネシウムなどの個別製品の直接消費を減少させています。農業者は、窒素(N)、リン(P)、カリウム(K)と二次栄養素を一度の施用で組み合わせたブレンド肥料を選択しています。このアプローチは農業作業を簡素化し、労働コストを削減し、バランスのとれた栄養素供給を確保します。その結果、効率とコスト最適化が優先される大規模農業システムを中心に、個別に施用される二次多量栄養素製品への需要が低下しています。

有機農産物への需要増加による合成肥料使用の制限

有機農産物への需要の増加により合成肥料の使用が減少し、EMEA地域における従来型二次多量栄養素市場の成長が制約されています。消費者が化学物質不使用で持続可能に栽培された食品をますます好むようになるにつれ、農業者は化学的に処理された硫黄、カルシウム、マグネシウム肥料などの合成投入物を最小化する有機農業慣行を採用しています。この転換により、特に厳格な有機認証基準を持つヨーロッパ諸国において、従来型二次多量栄養素の消費が減少しています。「2025年の有機農業の世界」によると、ヨーロッパの有機農業地は1,960万ヘクタールで安定しています。このうち1,810万ヘクタールが欧州連合内にあり、有機農業は農業地全体の11.1%を占め、大陸全体の3.9%と比較して高い水準にあります[2]出典:FiBL、「ヨーロッパの有機農地統計」、fibl.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

栄養素タイプ別:硫黄の優位性がマグネシウムの勢いを覆い隠す

硫黄は2025年のEMEA二次多量栄養素市場規模の最大セグメントである46.0%を占め、スペイン、モロッコ、エジプトのアルカリ性地帯におけるタンパク質合成触媒および土壌pH矯正剤としての二重の役割を反映しています。硫黄は葉緑素形成を促進し窒素利用効率を改善する役割を持つため、欠乏すると収量と品質に悪影響を及ぼす油糧種子や穀物などの作物にとって不可欠です。ヨーロッパの集約的に耕作された土壌における広範な硫黄欠乏が、硫黄への需要を大幅に増加させています。継続的な作付け慣行と大気中の硫黄沈着の減少により、土壌中の天然硫黄レベルが枯渇し、農業者は栄養素バランスを回復し土壌生産性を維持するために硫黄系肥料をますます採用するようになっています。

マグネシウムは最も急成長しており、LED照明が温室内のマグネシウム吸収動態を変化させることにより、2026年〜2031年にかけてCAGR 6.9%で成長すると予測されています。カルシウムは、温室のトマトやピーマンが窒素の過剰摂取なしに尻腐れ病を防ぐためにカルシウム硝酸塩に依存しているため、引き続き重要な役割を果たしています。三つの栄養素を合わせると、硫黄の数量安定性とマグネシウム・カルシウムの価値ベースの上昇余地が混在していることが示されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

施用方法別:施設型環境での液体製剤の台頭

固体製剤は2025年のEMEA二次多量栄養素市場シェアの最大セグメントである61.0%を占めました。この優位性は、取り扱いの容易さ、長い保存期間、および従来型農業機械との適合性に起因しています。硫黄、カルシウム、マグネシウムの粒状および粉末状の形態は、散布またはバルク肥料とのブレンドによって一般的に施用され、大規模農業事業に適しています。広大な穀物栽培地域を持つ地域の農業者は、低コストで均一な栄養素分布を確保する日常的な土壌施用慣行へのシームレスな統合のために固体肥料を好む傾向があります。

液体は最も急成長しており、精密農業と施肥灌漑システムの採用増加により、2026年〜2031年にかけてCAGR 8.4%で拡大すると予測されています。液体二次多量栄養素は精密なサイト特異的施用と植物による迅速な栄養素吸収を可能にし、果物や野菜などの高付加価値作物に特に効果的です。南ヨーロッパの一部の温室栽培者やドリップ灌漑農場は、リアルタイムで栄養素欠乏に対処するために液体カルシウムおよびマグネシウム溶液をますます活用しています。効率性、柔軟性、高度な農業技術へのこの傾向は、今後数年間で液体セグメントの大幅な成長を促進すると予測されています。

作物タイプ別:園芸輸出が果物・野菜を牽引

穀物・シリアルは2025年のEMEA二次多量栄養素市場の最大セグメントである38.0%を占めました。この優位性は、広大な栽培面積と、高収量生産を支えるための硫黄、カルシウム、マグネシウムなどの栄養素への一貫した需要に起因しています。小麦、大麦、トウモロコシなどの主食作物は、適切な成長、タンパク質形成、収量安定性を確保するためにバランスのとれた栄養素管理に依存しています。例えば、小麦への硫黄施用は穀物タンパク質含量と製パン品質の向上に不可欠であり、ヨーロッパおよびアフリカの一部における大規模穀物農業にとって二次多量栄養素が必須の投入物となっています。

果物・野菜は最も急成長しており、高品質で栄養豊富な新鮮農産物への消費者需要の高まりにより、2026年〜2031年にかけてCAGR 7.3%で成長すると予測されています。これらの作物は栄養素欠乏に対してより敏感であり、サイズ、色、保存期間、味などの属性を改善するために二次多量栄養素の精密かつ頻繁な施用を必要とします。カルシウムはトマトの尻腐れ病などの障害を防ぎ果実の硬度を高めるために重要であり、農業者が標的型栄養素ソリューションを採用するよう促しています。さらに、南ヨーロッパなどの地域における温室栽培、ドリップ灌漑、高付加価値園芸の拡大が、このセグメントにおける二次多量栄養素への需要をさらに押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

ヨーロッパは2025年のEMEA二次多量栄養素市場の54.0%を占め、高度な農業慣行、精密農業技術の高い採用率、およびバランスのとれた栄養素管理を促進する厳格な規制によって牽引されています。ドイツ、フランス、スペインなどの国々は、土壌検査と標的型肥料施用が広く実践されている確立された農業システムを持ち、硫黄、カルシウム、マグネシウムへの需要を高めています。大気中の硫黄沈着の減少と集約的な作付けにより、土壌肥沃度と作物品質を維持するための二次多量栄養素補給が不可欠となっています。

中東は最も急成長している地域であり、農業イニシアチブの拡大、施設型農業への投資増加、および石油・ガスの脱硫による低コスト硫黄の入手可能性に支えられ、2026年〜2031年にかけてCAGR 7.8%を記録する見込みです。サウジアラビアやアラブ首長国連邦などの国々は、施肥灌漑などの高度な灌漑技術を採用しており、可溶性二次多量栄養素への需要を促進しています。食料安全保障の改善と輸入依存の低減への注力が、同地域における肥料使用をさらに加速させています。

アフリカでは、土壌栄養素欠乏への意識の高まりと農業生産性向上への取り組みにより、二次多量栄養素市場が着実な成長を経験しています。サブサハラアフリカの多くの地域では、継続的な作付けと限られた肥料使用により、硫黄やマグネシウムなどの必須栄養素が枯渇した土壌が存在しています。政府や国際機関はバランスのとれた施肥慣行を推進し、農業者が一次栄養素と並行して二次多量栄養素を採用するよう奨励しています。OCP Groupの130億米ドルのグリーン投資戦略(2023年〜2027年)は、2027年までに肥料生産能力を1,200万メートルトンから2,000万トンの持続可能な製品に増加させることを目指しています[3]出典:OCP Group、「グリーン投資プログラム」、ocpgroup.ma。

競合状況

EMEA二次多量栄養素市場は中程度に集中しています。Yara International ASAは、広範なヨーロッパでのプレゼンスとバランスのとれた施肥基準に準拠した硝酸カルシウムアンモニウムブレンドにより、主導的な地位を占めています。EuroChem Group AGはカザフスタンでの硫酸生産能力を活かし、ホルムズ海峡での混乱後の地理的多様化の恩恵を受けています。ICL Groupはイギリスで採掘されたポリサルフェートを活用しており、一つの粒状物に四つの栄養素を提供し、精密農業実践者に訴求しています。K+S AGは二桁のプレミアムを獲得できる特殊コーティング製品に注力し、Haifa Groupは窒素フリーのカルシウムソリューションで温室事業者に対応しています。

合併・買収の状況は比較的活発であり、企業は市場プレゼンスの強化と地理的リーチの拡大を目的とした戦略的買収を追求しています。さらに、企業はリスクを軽減しながら市場アクセスを獲得し技術的専門知識を共有するために、特に新興市場においてパートナーシップや合弁事業をますます選好しています。

市場シェアを維持・拡大するために、既存プレーヤーは持続可能性基準を遵守しながら特定の地域の作物ニーズに合わせた革新的な製品処方の開発を優先すべきです。差別化された製品の創出、流通ネットワークの強化、農業コミュニティとの強固な関係構築のために研究開発への投資が不可欠です。農業と環境の持続可能性への関心の高まりは、環境に優しいソリューションの必要性を強調しています。さらに、デジタル技術と精密農業の進歩は、付加価値サービスと顧客エンゲージメントの強化の機会を提供しています。

EMEA二次多量栄養素産業リーダー

Yara International ASA

EuroChem Group AG

Haifa Group

ICL Group

K+S AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年5月:アフリカは、アフリカ肥料・土壌健全性サミット2024のナイロビ宣言において、小規模農家のアクセスを強化し農業生産性を向上させるために、認証品質肥料の国内生産・流通を3倍にすることを誓約しました。

- 2023年4月:K+S Aktiengesellschaftは、南アフリカを拠点とするIndustrial Commodities Holdings (Pty) Ltd(ICH)の肥料事業の75%の株式を取得しました。この事業は現在、Fertiva (Pty) Ltdという名称の合弁事業として運営されています。この買収により、K+Sの南部・東部アフリカにおける肥料流通ネットワークが強化され、マグネシウムおよび硫黄系二次多量栄養素製品を含む特殊肥料ポートフォリオへの地域アクセスが改善されました。

- 2022年3月:Koch Industriesは、大手グローバル肥料グループおよび主要リン酸塩採掘企業であるOCPからJorf Fertilizers Company III(JFC III)の50%の株式を取得しました。これにより、OCPとKoch Fertilizerは二次多量栄養素バリアントを含むJFC IIIの肥料を地域的・グローバルに共同販売することが可能となりました。この合意はまた、OCPがKochからアンモニアと硫黄を調達し、モロッコからの肥料輸送にKochの物流を活用する戦略的パートナーシップを確立しています。

EMEA二次多量栄養素市場レポートの範囲

マグネシウム(Mg)、硫黄(S)、カルシウム(Ca)は、作物が一次多量栄養素(N、P、K)よりも少なく、微量栄養素よりも多い中程度の量を必要とし、植物の成長と発育において重要な役割を果たすため、二次多量栄養素と見なされています。

EMEA二次多量栄養素市場レポートは、栄養素タイプ別に硫黄、カルシウム、マグネシウム、施用方法別に固体と液体、作物タイプ別に穀物・シリアル、豆類・油糧種子、果物・野菜、芝・観賞植物、その他の作物タイプにセグメント化されています。また、地域別にヨーロッパ、中東、アフリカにセグメント化されています。市場予測は米ドルの金額で提供されています。

| 硫黄 |

| カルシウム |

| マグネシウム |

| 固体 |

| 液体 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 果物・野菜 |

| 芝・観賞植物 |

| その他の作物タイプ |

| ヨーロッパ | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| クウェート | |

| エジプト | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| モロッコ | |

| ナイジェリア | |

| その他のアフリカ |

| 栄養素タイプ別 | 硫黄 | |

| カルシウム | ||

| マグネシウム | ||

| 施用方法別 | 固体 | |

| 液体 | ||

| 作物タイプ別 | 穀物・シリアル | |

| 豆類・油糧種子 | ||

| 果物・野菜 | ||

| 芝・観賞植物 | ||

| その他の作物タイプ | ||

| 地域別 | ヨーロッパ | ドイツ |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| クウェート | ||

| エジプト | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| モロッコ | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までのEMEA二次多量栄養素市場の収益見通しは?

EMEA二次多量栄養素市場は2031年までに52億2,000万米ドルに達すると予測されています。

どの栄養素タイプが最も急速に成長するか?

マグネシウムはLED照明温室がマグネシウム吸収ニーズを高めるため、2031年までにCAGR 6.9%で拡大すると予測されています。

なぜ液体製剤がシェアを拡大しているのか?

施設型農業は、エミッターを詰まらせることなく施肥灌漑ラインをクリーンに流れる完全可溶性のカルシウムおよびマグネシウム硝酸塩を好みます。

EMEA内でどの地域が成長をリードしているか?

中東は国家資金による温室拡大に牽引され、2031年までにCAGR 7.8%を記録する見込みです。

最終更新日: