北米微量栄養素肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

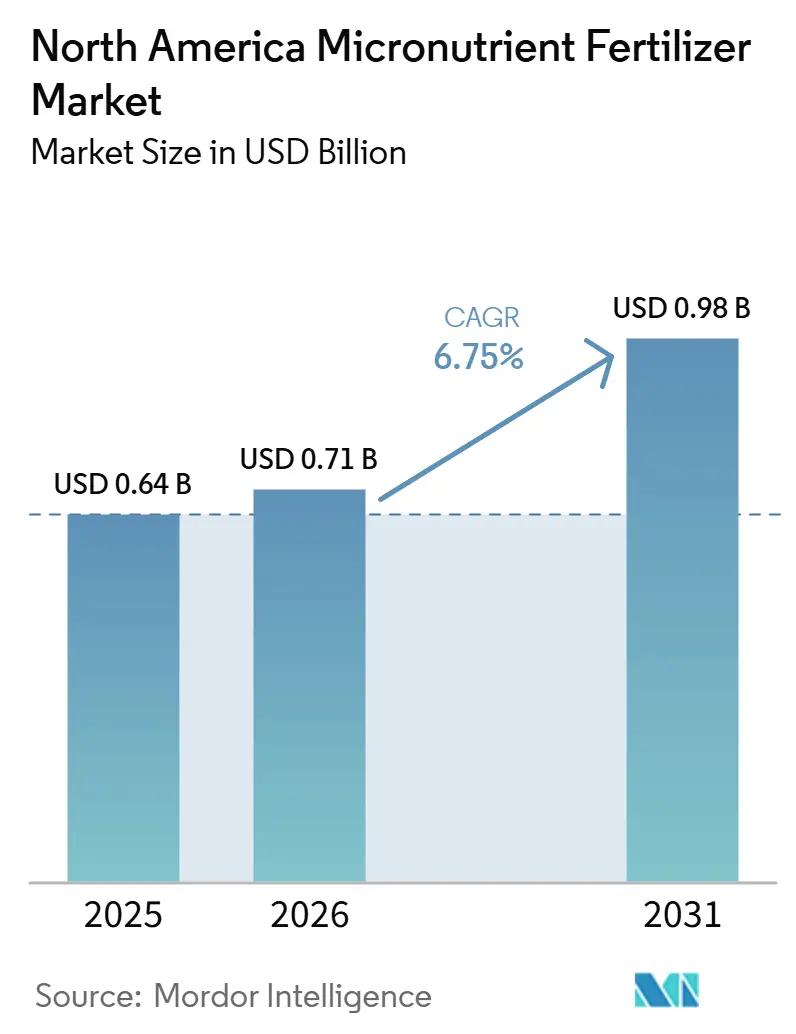

| 基準年の市場規模 (2025) | 0.64 十億米ドル |

| 市場規模 (2026) | 0.71 十億米ドル |

| 市場規模 (2031) | 0.98 十億米ドル |

| 成長率 (2026 - 2031) | 6.75% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米微量栄養素肥料市場分析

北米微量栄養素肥料市場規模は、2025年の6億4,000万米ドルから2026年には7億1,000万米ドルへと成長し、2026年から2031年にかけて7.16%のCAGRで2031年までに9億8,000万米ドルに達すると予測されています。地域土壌の35%が現在亜鉛およびホウ素の欠乏を示しているとする土壌検査データが確認されており、このパターンが収量ポテンシャルを直接制限していることから、普及が加速しています [1]出典:米国農務省天然資源保全局、「土壌健全性と微量栄養素管理」、USDA.gov 。精密農業ツール、微量栄養素需要が高まった遺伝子組み換え作物形質、および施用コストを補填するコストシェアプログラムが相まって、需要を上昇軌道に維持しています。農業小売業者間の統合により、農村部での製品アクセスが改善され、診断を処方に変換するアドバイザリーサービスが支援されています。一方、キレート化液体イノベーションは、制御された環境が高い生物学的利用能を持つ栄養素形態を必要とする屋内農場および垂直農業をターゲットとしています。これらの要因が合わさって中期的な成長を支えるととに、重金属閾値に関する進化する規制に対応できる専門サプライヤーにとってのニッチ市場を開拓しています。

主要レポートの要点

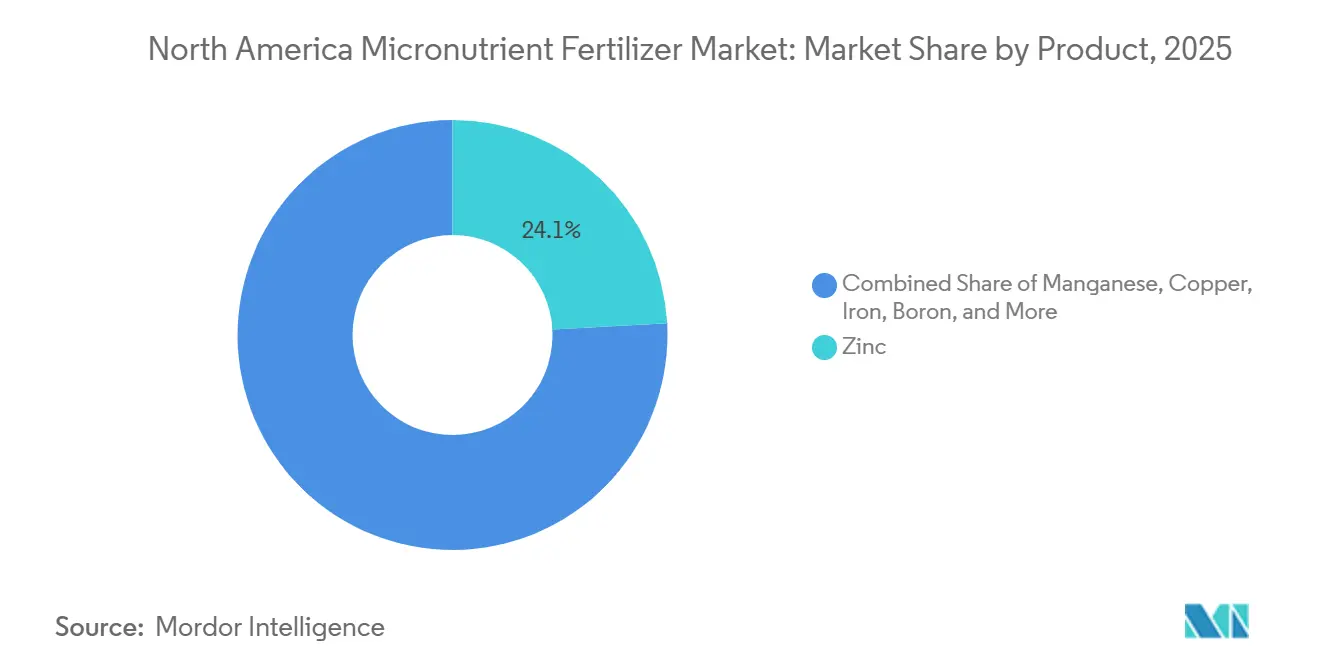

- 製品別では、亜鉛が2025年の北米微量栄養素肥料市場において24.1%のシェアで首位を占め、ホウ素は2031年にかけて7.3%のCAGRで拡大すると予測されています。

- 形態別では、従来型製剤が2025年の北米微量栄養素肥料市場シェアの78.0%を占め、特殊製剤は同期間に6.6%のCAGRで最も速く成長する見込みです。

- 特殊タイプ別では、水溶性溶液が2025年のセグメント売上の51.6%を占め、2031年にかけて最高の6.7%のCAGRを記録すると予測されています。

- 施用方法別では、土壌施用が2025年の北米微量栄養素肥料市場規模の77.9%を占め、フェルティゲーションは2031年にかけて6.6%のCAGRで拡大すると予測されています。

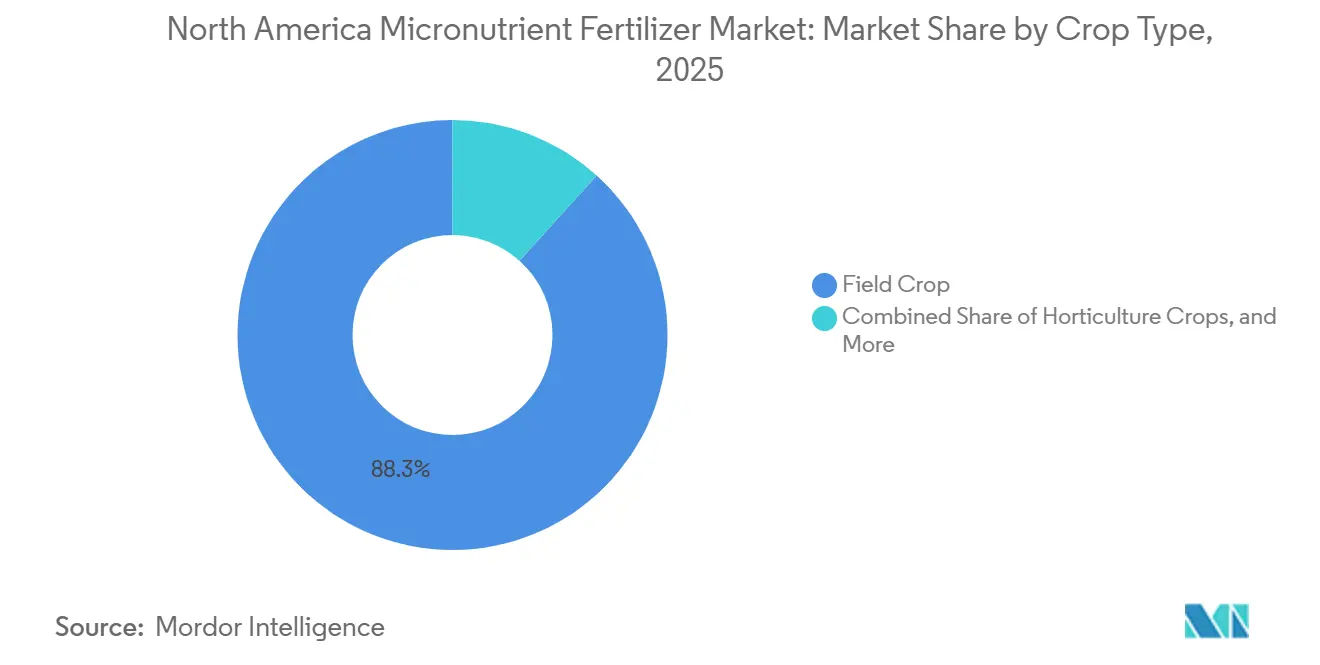

- 作物タイプ別では、畑作物が2025年の需要の88.3%を占め、園芸作物は2026年から2031年にかけて7.4%のCAGRで最も急速に増加する見込みです。

- 地域別では、米国が2025年に市場の54.1%を占め、メキシコは2031年にかけて6.6%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米微量栄養素肥料市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 土壌検査結果により確認された土壌微量栄養素欠乏の増加 | +1.8% | 北米中核地域、特に中西部および大平原地帯で最も顕著 | 中期(2~4年) |

| 微量栄養素需要が高まった遺伝子組換え作物作付面積の拡大 | +1.5% | 米国およびカナダ | 長期(4年以上) |

| 精密微量栄養素施用に対する政府補助金 | +1.2% | 米国EQIPおよびカナダ州プログラム | 短期(2年以内) |

| 農村部へのアクセスを改善する統合型小売業者流通ネットワーク | +0.9% | 農村部北米 | 中期(2~4年) |

| 室内農場および垂直農業におけるキレート化液体の採用 | +0.7% | 都市型制御環境拠点 | 長期(4年以上) |

| 電子廃棄物由来のホウ素による投入コストの低下 | +0.3% | 電子機器リサイクル地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

土壌検査結果により確認された土壌微量栄養素欠乏の増加

2024年には検査対象土壌の35%で亜鉛欠乏が確認され、4年前の28%から上昇しています。欠乏のあるトウモロコシ畑では15~20%の収量損失が生じており、経済的打撃を浮き彫りにしています。高pH草原土壌はアルカリ性条件が微量栄養素を利用不能な形態に固定するため、問題を悪化させています。同様の傾向は、砂質土や高降雨量地域のホウ素においても見られ、溶脱が損失を深刻化させています。生産者は今や播種・施肥作業に地点特異的な処方を統合しており、微量栄養素施用は救済措置ではなく中心的要素となっています。このデータ主導の転換により、観察可能なギャップを埋める目標製剤に向けた一括NPKブレンドからの移行が加速しています。

微量栄養素需要が高まった遺伝子組換え作物作付面積の拡大

2024年には米国のトウモロコシ作付面積の94%、大豆作付面積の96%で遺伝子組換え形質が使用されました[2]出典:米国農学会、「遺伝子組換え作物と微量栄養素要求量」、agronomy.org。タンパク質が強化された新しい交配種は亜鉛とマンガンをおよそ25%多く必要とし、除草剤耐性大豆は化学的ストレス下での光合成を維持するために銅と鉄をより多く必要とします。種苗会社は遺伝子と栄養素推奨をセット化しており、形質採用の波ごとに連動した需要を生み出しています。圃場試験では、バイオテクノロジー系統の深根が下層土の貯蔵にアクセスしやすいことも明らかになっていますが、それは土壌プロファイルに十分な利用可能微量栄養素が含まれている場合に限られており、完全な遺伝的潜在能力を引き出す補足プログラムの舞台を整えています。

精密微量栄養素施用に対する政府補助金

2024年に米国農務省EQIPは微量栄養素施用に対する払い戻しを50%に引き上げ、アイオワ州、イリノイ州、ネブラスカ州における州の取り組みを補完しました。カナダの州も、特に園芸分野において、カナダ農業パートナーシップを通じて追随しています[3]出典:カリフォルニア州環境保護局、「肥料重金属含有量規制」、calepa.ca.gov。登録農場数は2022年の22%から2024年には資格農場の40%に増加しました。補助金は精密フェルティゲーション機器および研究所診断のための回収期間を短縮し、消極的な生産者をアーリーアダプターに転換しています。規制当局が標的型微量栄養素使用を肥料全体の負荷を低減する手段と見なしているため、環境的な枠組みも効果を上げています。

アクセスを改善する統合型小売業者流通ネットワーク

国内プラットフォームに統合された地域ディーラーは、一括購入により特殊投入材のコストを8~12%削減します。集中型ハブはキレート劣化を防ぐ温度管理倉庫に投資し、納品時の品質の一貫性を確保しています。これらのネットワーク内の拡充された土壌検査ラボは、生産者ポータルに直接推奨事項を送信し、診断から納品までのサイクルを完結させています。機内モニターにアップロードされた可変レートマップは意思決定サイクルを短縮し、リスク回避傾向の強い生産者の間でも採用を促進します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一括NPKブレンドに比べた1エーカー当たりの高いコスト | −1.4% | 商品作物地域 | 短期(2年以内) |

| 製剤中の重金属限度に関する規制上の不確実性 | −0.8% | 米国州ごとの差異および国境を越えた貿易 | 中期(2~4年) |

| バッテリー部門に転用されるモリブデン鉱石の供給 | −0.6% | グローバルサプライチェーン | 長期(4年以上) |

| 栄養素重複効果に関するアドバイザーの知識不足 | −0.4% | 中小規模アドバイザリーサービス | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

一括NPKブレンドに比べた1エーカー当たりの高いコスト

微量栄養素プログラムは1エーカー当たりUSD 35~45かかるのに対し、標準NPKはUSD 8~12であり、商品価格が軟化した際にマージンを圧迫する300~400%のプレミアムとなります。年間リースの借地人は自身の契約を超えて土壌健康に投資することを躊躇します。保険会社の中には文書化された欠乏症に連動したカバレッジを提供し始めているところもあり、採用を後押ししていますが、広範な軽減はリサイクルホウ素などの低コスト供給源や種子・投入材サプライヤーからのバンドルインセンティブにかかっている可能性が高いです。

製剤中の重金属限度に関する規制上の不確実性

カリフォルニア州などの州は連邦基準を上回るプロポジション65の制限を適用しており、バッチ固有のラベリングと製剤の調整が求められます。複数の規制体系を処理する企業は、規模の効率性を損なうテストコストの増加と製品区分化に直面しています。カナダおよびメキシコとの国境を越えた貿易はさらなるコンプライアンス層を加えます。業界団体は統一された基準のロビー活動を行っていますが、近期的な明確化は依然として難しく、一部の製品の発売や在庫計画が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:亜鉛がリード、ホウ素が加速

亜鉛は、pH7.5を超えるアルカリ性土壌が天然の亜鉛利用可能性を制限するため、2025年の北米微量栄養素肥料市場において24.1%の最大シェアを維持しました。欠乏症状、発育不全、葉脈間黄化は生産者が容易に確認できるため、亜鉛は準ブレンドに最初に添加される微量栄養素となることが多いです。銅は、特殊・有機生産者がその二重の栄養および殺菌特性を評価することから、大きなシェアで続いています。モリブデンは、電池メーカーが世界的なサプライラインを引き締める中でも、マメ科作物の窒素固定における役割を反映して、その後に続いています。鉄は、天然鉄を固定する高pH土壌をターゲットにすることで確保され、マンガンは有機物が豊富な不耕起圃場で栽培される大豆に焦点を当てています。

ホウ素は、果物・野菜の作付面積が拡大し、買い手が均一な着果を求めるにつれて、2031年にかけて7.3%のCAGRで最も速い勢いを示しました。ニッケルやケイ素などの新興元素は「その他」のカテゴリーに含まれており、集約的システムにおけるその価値を研究が明らかにするにつれて重要性が高まっています。イノベーションは、生物学的利用能を高め、より低い施用量を可能にするキレート化学および粉塵のない顆粒に集中しています。これらの改善は、広大な面積のプログラムにおけるコスト圧力を緩和しながら、高付加価値作物が厳格な品質基準を達成するのを支援します。サプライヤーはまた、複数の欠乏症を同時に解決し、労働力と圃場作業回数を削減する多元素混合物のテストも行っています。これらの変化が合わさって、亜鉛を首位に維持しながらも、農学的知識が普及するにつれてホウ素やその他の成長栄養素がシェアを獲得するための空間を開いています。

形態別:特殊製剤が市場牽引力を獲得

従来型の顆粒および粉末製品は、追加の機器や訓練なしに既のスプレッダーや播種機に適合するため、2025年の売上の78.0%を占めました。低い生産コストと確立されたサプライチェーンが価格競争力を維持しており、これはすべての投入コストを追跡する大規模なトウモロコシおよび大豆農場にとって重要です。亜鉛、ホウ素、またはその両方の不足を検査する圃場が増えるにつれて、安定した普及が見られます。

特殊製剤は、栄養素利用効率を評価するプレミアム作物および精密システムに牽引され、2031年にかけて6.6%のCAGRで最も速く成長しています。特殊製品は、キレート化、緩効性コーティング、および多元素ブレンドを使用して、1ポンドあたりより多くの栄養素を供給します。この高い効率性は、総施用量を削減し、圃場での追加作業を削減することで、定価を相殺できます。園芸、有機プログラム、および制御環境サイトの生産者は、作物価値が高く品質基準が厳格であるため、プレミアムを受け入れます。継続的な製品イノベーションは、流出リスクを低減することで環境目標も支援しており、これは規制当局と買い手の双方にとって高まる懸念事項です。

特殊型タイプ別:水溶性溶液がイノベーションをリード

水溶性微量栄養素は最大のセグメントであり、完全溶解によりドリップラインの詰まりを防ぎ、均一な葉面散布を確保することから、2025年の市場収益の51.6%を占めました。このカテゴリーは、より多くの農場がフェルティゲーション機器および水耕栽培システムを追加し、リアルタイムの生育段階別施肥を可能にするにつれて、2031年にかけて6.7%のCAGRで拡大すると予測されています。迅速な吸収により、組織検査で予期しない不足が示された場合の第一選択肢となっています。

液体製剤は残りのシェアを占め、すぐに使用できる利便性が農場での混合時間を削減することから成長しています。バルクシャトルタンクおよびリターナブルトートは、包装廃棄物を削減し、大量使用者の輸送コストを低下させます。安定剤は現在、広い温度およびpH変動にわたって栄養素を懸濁状態に保ち、機器を保護してダウンタイムを最小化します。両形態は、生産者が精密マップに合わせた栄養素供給を可能にし、診断と行動の間の緊密な連携を生み出します。

施用方法別:土壌施用が優位、フェルティゲーションが成長

土壌施用は、全面散布および帯状施用方法が標準的な圃場作業に適合するため、2025年の価値の77.9%を占めました。可変施用技術により、生産者はゾーン別に施用量を調整でき、他の方法が進化する中でも土壌施用の関連性を維持しています。フェルティゲーションは、灌漑面積が拡大し水管理規制が厳格化するにつれて、2031年にかけて6.6%のCAGRで最も速く成長しています。葉面散布は、欠乏症が現れた際に特殊作物に迅速な救済を提供するため、大きなシェアを維持していますが、訓練と装備コストを追加する農業労働者保護基準の要件も引き起こします。

GPSガイドブームおよびクション制御などのハードウェアアップグレードにより、すべての方法がより精密になっています。これらの進歩は重複を削減し、製品を節約し、生産者が買い手や規制当局に対して管理責任を文書化するのを支援します。その結果、選択は製品の入手可能性よりも、作物の組み合わせ、機器の保有状況、および地域の水政策に左右されることが多くなっています。

作物タイプ別:畑作物が数量を支え、園芸が上昇

畑作物は、1エーカーあたりの施用量が低くても数百万エーカーにわたって積み上がるため、2025年の需要の88.3%を占めました。トウモロコシは亜鉛とマンガンの需要が高いため使用量をリードしており、大豆は収量目標が上昇するにつれてマンガンと鉄の需要が増加しています。マメ科および飼料システムも、空気中の窒素を確保するためにモリブデンに依存しています。

園芸作物は、国内消費および輸出市場向けの果物、ナッツ、野菜栽培の拡大に牽引され、2026年から2031年にかけて7.4%のCAGRで拡大すると予測されています。高い市場価値により、これらの生産者は色、硬度、貯蔵寿命などの品質特性を保護する集約的な栄養プログラムに投資できます。芝生および観賞用の用途は、視覚的な魅力を重視するゴルフコース、スポーツフィールド、および景観からの安定した需要に支えられています。全体として、作物の組み合わせは、広大な面積の主要作物がベースラインの量を確保しながら、特殊作物が市場の成長モメンタムの多くを供給する様子を示しています。

地域分析

米国は最大の地域であり、2025年の北米微量栄養素肥料市場の54.1%を占めています。普及は広範な精密農業と連動しており、作物面積の75%がGPSベースの可変施用マップを導入し、多くの場合微量栄養素レイヤーを含んでいます。土壌マップはコーンベルトおよび平原地帯における亜鉛とマンガンの不足を記録しており、生産者が保険として標的施用量を追加するよう説得しています。診断および施用コストの最大50%をカバーする連邦および州のプログラムが重要な障壁を取り除き、広範な小売業者ネットワークが厳しい播種期間内に製品を届けます。

メキシコは2026年から2031年にかけて最も速い6.6%のCAGRが見込まれています。アボカド、ベリー、および温室野菜にわたるドリップおよび地下灌漑への投資により、微量栄養素比率を微調整するフェルティゲーションスケジュールが可能になります。米国およびカナダへの輸出契約は厳格な品質基準を課し、生産者がプレミアムブレンドを採用するインセンティブを与えています。政府の普及プログラムおよび民間農学者がフェルティゲーションプロトコルを普及させ、これまで十分なサービスを受けていなかった地域での技術的能力を高めています。

カナダは、大草原の生産者がキャノーラのローテーションにホウ素を組み込み、小麦の施肥体系にマンガンを加えることで、安定した貢献を維持しています。州のパートナーシップ基金による農場試験が収量増加を検証し、従来マクロ栄養素に焦点を当てていた生産者の間で信頼を広めています。気候変動の激化が土壌健全性戦略への関心を高めており、バランスの取れた微量栄養素が耐ストレス性を支え、緩やかながら着実な量の成長を促進しています。中央アメリカを含む北米のその他の地域では、特殊輸出作物の拡大に伴う初期段階の需要が見られます。しかし、機械化の低さと断片化した小売チェーンが広範な普及を遅らせています。多国籍サプライヤーが訓練と物流支援を拡大するにつれて、これらの地域は2031年以降に加速する可能性があります。

競争環境

北米のサプライヤー基盤は中程度の集中度を示しており、上位5社が売上の過半数を占めています。The Mosaic Companyはリン酸塩採掘の統合とキレート化液体への付加価値加工を活用して突出したシェアでリードしています。The Andersons Inc.とYara International ASAがそれぞれ堅固な流通フットプリントと農業アドバイザリーチームを活用して続いています。中規模の専門メーカーは制御環境や有機システム向けのニッチ製剤で事業領域を切り開き、数量志向の大手が残したギャップを活用しています。

デジタル農業プラットフォームは主要な競争の場として進化しています。The Mosaic CompanyとNutrien Ltd.は土壌研究所の結果、衛星画像、機器制御を単一のダッシュボードに統合し意思決定を簡素化しています。安定化された微量栄養素コーティングに関する特許は2024年に45件の出願に達し、活発な研究開発競争を示しています。投入材企業と機械メーカー間のパートナーシップが増加しており、2024年のNutrien Ltd.とDeere & Company間の取引がリアルタイムで可変レートスプレッダーに微量栄養素処方を提供したことがその例として挙げられます。製剤の複雑さと規制コンプライアンスコストにより価格競争は合理的に保たれており、イノベーションとバンドルサービスが主要な差別化要因となっています。

小規模参入者は、電子廃棄物由来のホウ素や亜鉛めっきスクラップ由来の亜鉛などの循環経済型調達に注力し、持続可能性とコスト上の優位性の両方を訴求しています。有機認証と重金属コンプライアンスはブランドエクイティのポイントとなっており、特にプレミアム支払いに意欲的な温室・特殊作物顧客に対して重要です。

北米微量栄養素肥料産業リーダー

Sociedad Quimica y Minera de Chile SA

The Andersons Inc.

The Mosaic Company

Wilbur-Ellis Company LLC

Yara International ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年4月:ポーランドを拠点とするキレート化微量栄養素、葉面散布、およびその他特殊農業ソリューションの主要プロバイダーであるADOBがNouryonに買収されました。この買収により、同社は革新的な作物栄養ポートフォリオを拡大しました。

- 2022年10月:The Andersonsは小売農業センターネットワークを拡大するためMote Farm Service Inc.の資産取得に関する合意を締結しました。

- 2022年3月:Haifa Groupは農業用栄養製品の流通業者であるHorticoop AndinaをHORTICOOP BVから取得する購入契約を締結しました。このブランド取得を通じて、Haifaはラテン市場での市場プレゼンスを拡大し、高度な植物栄養素分野でのグローバルスーパーブランドとしての地位を強化する意向です。

北米微量栄養素肥料市場レポートのスコープ

ホウ素、銅、鉄、マンガン、モリブデン、亜鉛、その他が製品別セグメントとして対象です。フェルティゲーション、葉面散布、土壌施用が施用方法別セグメントとして対象です。畑作物、園芸作物、芝生・観賞用が作物タイプ別セグメントとして対象です。カナダ、メキシコ、米国が国別セグメントとして対象です。| ホウ素 |

| 銅 |

| 鉄 |

| マンガン |

| モリブデン |

| 亜鉛 |

| その他 |

| 慣行型 |

| 特殊型 |

| 液体肥料 |

| 水溶性 |

| フェルティゲーション |

| 葉面散布 |

| 土壌施用 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用 |

| カナダ |

| メキシコ |

| 米国 |

| 北米その他 |

| 製品 | ホウ素 |

| 銅 | |

| 鉄 | |

| マンガン | |

| モリブデン | |

| 亜鉛 | |

| その他 | |

| 形態 | 慣行型 |

| 特殊型 | |

| 特殊型タイプ | 液体肥料 |

| 水溶性 | |

| 施用方法 | フェルティゲーション |

| 葉面散布 | |

| 土壌施用 | |

| 作物タイプ | 畑作物 |

| 園芸作物 | |

| 芝生・観賞用 | |

| 地域 | カナダ |

| メキシコ | |

| 米国 | |

| 北米その他 |

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、栄養素レベルではなく製品レベルで行われています。

- 対象栄養素タイプ - 微量栄養素:Zn、Mn、Cu、Fe、Mo、B、その他

- 平均栄養素施用量 - 各国において農地1ヘクタール当たりに消費される栄養素の平均数量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物およびスパイス、芝草および観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 栄養要件を確保するために作物に施用される化学物質であり、粒状、粉末、液体、水溶性など様々な形態で利用可能です。 |

| 特殊肥料 | 土壌、葉面散布、フェルティゲーションを通じて施用される、肥料効率と栄養素利用能を高めるために使用されます。緩放出型肥料(CRF)、徐放型肥料(SRF)、液体肥料、水溶性肥料が含まれます。 |

| 緩放出型肥料(CRF) | ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされ、作物のライフサイクル全体にわたって栄養素の利用能を確保します。 |

| 徐放型肥料(SRF) | 硫黄、ニーム油などの材料でコーティングされ、より長期間にわたって作物への栄養素利用能を確保します。 |

| 葉面肥料 | 葉面散布によって施用される液体および水溶性肥料の両方で構成されます。 |

| 水溶性肥料 | 液体、粉末など様々な形態で入手可能であり、葉面散布およびフェルティゲーション施用方法で使用されます。 |

| フェルティゲーション | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料です。 |

| 無水アンモニア | 肥料として使用され、気液形態で土壌に直接注入されます。 |

| 過リン酸石灰(SSP) | リンを35%以下含む、リンのみを含有するリン酸肥料です。 |

| 重過リン酸石灰(TSP) | リンを35%超含む、リンのみを含有するリン酸肥料です。 |

| 高度化肥料 | 他の肥料と比較してより効率的にするために様々な成分の追加層でコーティングまたは処理された肥料です。 |

| 慣行型肥料 | 全面散布、条施肥、土壌鋤き込みなどの従来の方法を通じて作物に施用される肥料です。 |

| キレート化微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料です。 |

| 液体肥料 | 液体形態で入手可能であり、主に葉面散布およびフェルティゲーションによる作物への肥料施用に使用されます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて市場予測に必要な変数を設定し、それらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で表されます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリスト判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、あらゆるレベルおよび職務から選出されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム