二次多量栄養素市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2025) | 19.43 十億米ドル |

| 市場規模 (2031) | 24.59 十億米ドル |

| 成長率 (2026 - 2031) | 4.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる二次多量栄養素市場分析

二次多量栄養素市場規模は2025年に188億3,800万米ドルと評価され、2026年には194億3,000万米ドルと推定され、2031年までに245億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中に年平均成長率4.82%で拡大する見込みである。土壌栄養バランスに対する旺盛な需要、精製業者による義務付けられた硫黄回収、および圃場作業回数を削減する共造粒技術が、この上昇トレンドを強化している。高収量の小麦、トウモロコシ、油糧種子地帯における土壌肥沃度の低下と、アジア太平洋地域における温室栽培の拡大が、カルシウム、マグネシウム、硫黄の投入資材への注目を高めている。ディーゼル脱硫から得られる単体硫黄が原材料コストを低下させる一方、精密施用機器が養分利用効率を向上させている。これらの要因が相まって、二次多量栄養素市場は確固たる成長軌道を維持している。

レポートの主要なポイント

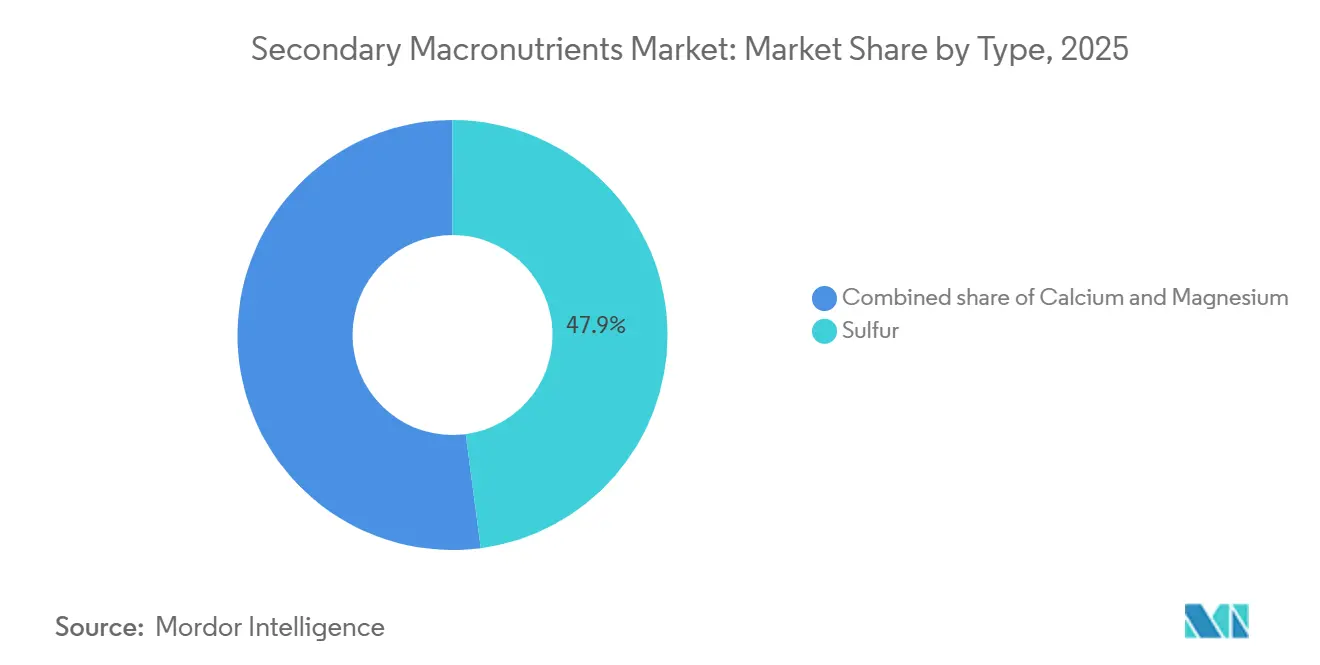

- 種類別では、硫黄が2025年に47.9%と二次多量栄養素市場の最大シェアを占め、カルシウムは2026年から2031年にかけて年平均成長率5.8%で拡大する最も成長の速いセグメントになると予測されている。

- 施用方法別では、土壌施用が2025年に市場の76.5%を占め、灌漑施肥は2031年までに年平均成長率6.1%で最も高い成長率を記録すると予測されている。

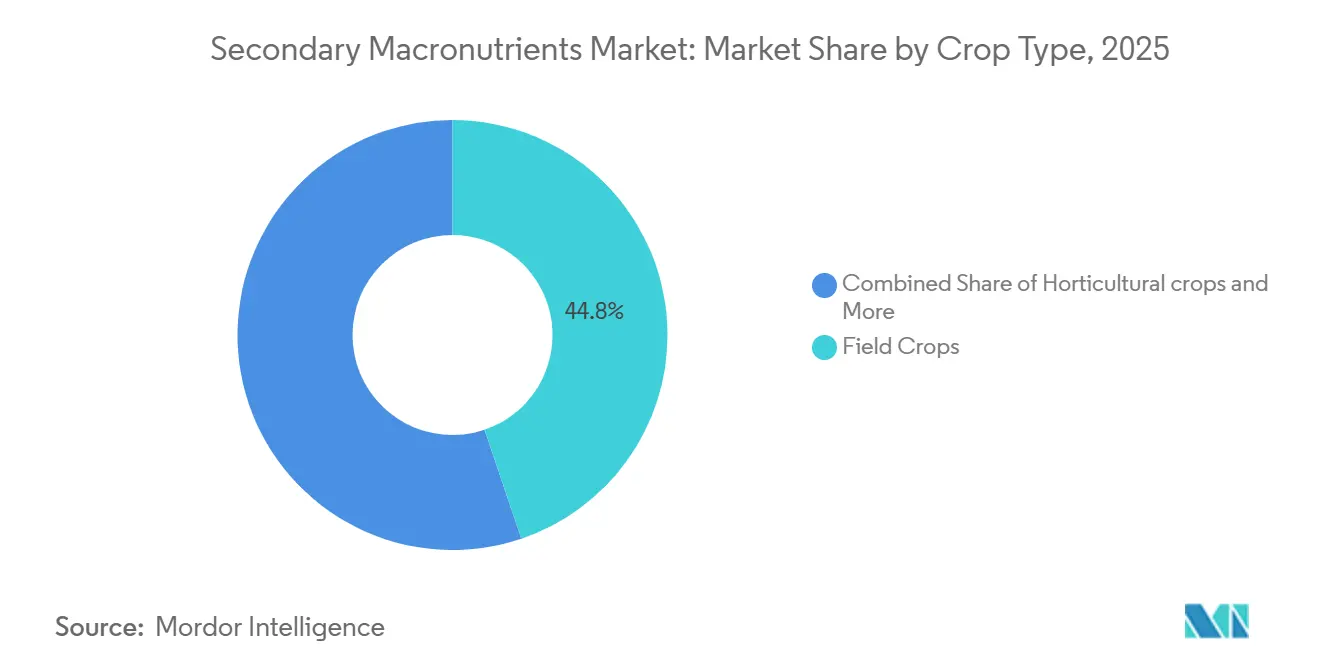

- 作物種類別では、畑作物が2025年に市場の44.8%を占め、二次多量栄養素市場規模の最大セグメントとなり、園芸作物は2026年から2031年にかけて年平均成長率5.9%で拡大する最も成長の速いセグメントになると予測されている。

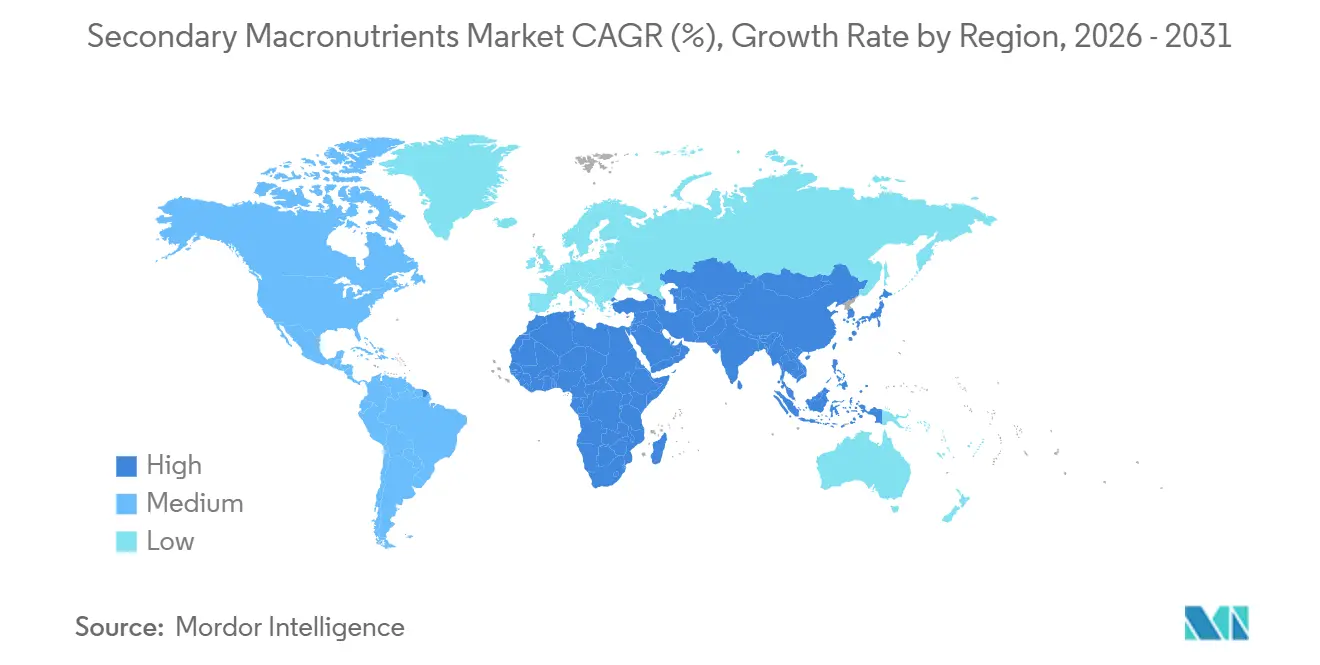

- 地域別では、アジア太平洋が2025年に市場の40.0%を占め、2026年から2031年にかけて年平均成長率5.8%で拡大する最も成長の速い地域市場になると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の二次多量栄養素市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| パン用小麦地帯における土壌酸性化に起因するカルシウム需要 | +0.80% | 北米および欧州 | 中期(2〜4年) |

| 点滴灌漑大型温室へのフェルティゲーション後付け | +0.60% | アジア太平洋中核、欧州・北米への波及 | 短期(2年以内) |

| 東南アジアにおける糖料作物作付面積の拡大 | +0.50% | アジア太平洋 | 中期(2〜4年) |

| 超低硫黄ディーゼル規制による元素硫黄供給の増加 | +0.70% | 世界全体 | 長期(4年以上) |

| カルシウム・マグネシウム・硫黄(Ca-Mg-S)を単一粒に組み込む共造粒技術 | +0.40% | 世界全体 | 中期(2〜4年) |

| 農業商社・小売協同組合による二次栄養素スチュワードシッププログラム | +0.30% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パン用小麦地帯における土壌酸性化に起因するカルシウム需要

窒素の多用と結びついた継続的な小麦栽培が土壌酸性化を加速させています。米国における農業用石灰の国内生産量は2024年に急増し、土壌pHの低下に対する農業者の対応強化を示しています[1]出典:米国地質調査所、「鉱物資源サマリー2024:石灰」、usgs.gov。硝酸カルシウムおよび硫酸カルシウムは、栄養バランスの回復、穀物品質の向上、および輸出志向のサプライチェーンにおけるタンパク質プレミアムの維持のために施用が増加しています。酸性化は累積的に進行するため、繰り返しのカルシウム施用がサプライヤーにとって安定した需要を生み出しています。高いグルテン強度を報いるプレミアム製粉業者は、農業者が二次栄養素に予算を割く意欲を強化しています。このトレンドはカナダ、フランス、ポーランドにも広がっており、陽イオン交換容量の改善に支払いを結びつけた国家土壌健全性イニシアチブと連動しています。

点滴灌漑大型温室へのフェルティゲーション後付け

中国、湾岸諸国、スペイン、メキシコの工業規模温室農場は、既存の点滴ラインを通じて液体カルシウム、マグネシウム、硫黄を供給する方式を好むようになっています。粒状追肥からフェルティゲーションへの転換により、1ヘクタール当たりの労働コストが最大25%削減され、養分フローと植物蒸散を同期させることで吸収率が向上します。施設はリアルタイムセンサーを統合して施用量を調整し、過剰供給を削減しながら1平方メートル当たりの収量を向上させています。資材販売業者は、冷水に完全溶解する塩素フリーの技術グレード硝酸カルシウムを新たに市場投入しています。この資本集約度の低い後付け化の波が、二次多量栄養素肥料市場においてプレミアム製剤の需要を押し上げ、機器サプライヤーはベンチュリーインジェクターと栄養素サブスクリプションパックのバンドル提供を促進しています。

東南アジアにおける糖料作物作付面積の拡大

タイ、ベトナム、フィリピンは、国内バイオ燃料目標と輸出割当を満たすために肥沃な平野をサトウキビ生産に割り当てています。政府支援パッケージは、硫黄含有量が高い過リン酸石灰とカルシウムを含む石膏を補助金で支援し、農業者のコスト負担を軽減しつつ平均養分施用率を引き上げています。日本の研究機関JIRCASは、スクロース合成における硫黄の役割と製糖所のスループットにとって不可欠なサトウキビの強度に対するカルシウムの関連性を強調しています[2]出典:国際農林水産業研究センター、「肥料価格動向」、jircas.go.jp。肥料ブレンダーは元素硫黄を活用するために精製所近くの沿岸ハブを建設し、サプライチェーンを短縮してこの急拡大セグメントにおける価格安定性を促進しています。

超低硫黄ディーゼル規制による元素硫黄供給の増加

世界中の精製業者が道路用ディーゼル規制を満たすために硫黄を10ppmまで除去しています。そのため元素硫黄の生産量が急増し、2024年には26%の価格下落をもたらしました[3]出典:世界銀行グループ、「肥料価格が低下傾向」、worldbank.org。肥料メーカーはエネルギー企業との長期引取契約を確保し、原料変動性を抑制して造粒生産を拡大しています。この豊富な原料は二次多量栄養素肥料市場にとって構造的なコスト追い風となり、マージンを拡大させ、従来輸入に依存していた新興経済国での能力増設を促しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| バルク硝酸カルシウムの海上輸送コスト変動 | −0.4% | 輸入依存地域 | 短期(2年以内) |

| ロシアとイスラエルにおけるマグネシウム鉱石品位の低下 | −0.3% | 世界全体 | 長期(4年以上) |

| リサイクル石膏肥料に対するEU承認の遅延 | −0.2% | 欧州 | 中期(2〜4年) |

| 南米における農業信用引き締めによる農業者の資金繰り悪化 | −0.5% | 南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バルク硝酸カルシウムの海上輸送コスト変動

大洋横断海運コストはパンデミック前の水準を依然上回っており、スポットレートは数か月以内に40%変動しています。米国農務省(USDA)の輸送ダッシュボードは、肥料輸送がコンテナ不足に直面して配送期間が長引いていることを示しています[4]出典:米国地質調査所、「鉱物資源サマリー2024:マグネシウム」、usgs.gov。南アジアのような輸入依存市場はこれらの高い海運費を陸揚げコストに吸収し、農場渡し価格を押し上げています。一部の買い手は硝酸カルシウムの注文を延期したり、低品位の硝酸カルシウムアンモニウムで代替したりしており、二次多量栄養素肥料市場の短期的な成長を抑制しています。

ロシアとイスラエルにおけるマグネシウム鉱石品位の低下

主要な肥料メーカーは、現在平均9%を下回る鉱石品位の低下を報告しており、廃石対鉱石比率が上昇し、処理材料1トン当たりのエネルギー消費が増加しています。米国地質調査所(USGS)の評価によると、採掘業者がより深く低品位の鉱層にアクセスせざるを得なくなり、より集中的な掘削と選鉱が必要となるにつれ、採掘コストは上昇を続けています[5]出典:米国農務省、「肥料輸送ダッシュボード」、cen-commodities.com。上流供給のひっ迫により、大手企業はオーストラリアおよび中国に向けた調達先の多様化を迫られる可能性がありますが、これらの地域におけるほとんどの新規採掘・処理事業は複数年の開発期間を要するため、現在の供給制約と価格圧力は中期的に継続する可能性が高いと示唆されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:タンパク質合成の優先事項を反映する硫黄の優位性

硫黄は2025年に二次多量栄養素市場の47.9%を占め、アミノ酸形成ならびにキャノーラおよび大豆における油脂生成との重要な関連性によって支えられている。このセグメントは、競争力のある価格設定を支える精製所由来の豊富な単体硫黄を背景に着実に成長している。カルシウムは2026年から2031年にかけて年平均成長率5.8%と最も速いペースで成長すると予測されており、生産者が土壌酸性化や果樹園における果実の硬度要件に対処するためである。マグネシウムの需要は、輸出市場において最適なクロロフィル水準が報われる高付加価値の園芸当に集中している。硫黄のコスト優位性と幅広い作物ニーズにより、硫黄が首位を維持し続けるが、露地栽培および施設栽培の両方におけるカルシウムの急速な普及は、その差が縮まりつつあることを示している。

北米、中東、アジアにおける精製所の脱硫処理の拡大により、原料硫黄の構造的な供給過剰が確保され、粒状品およびパスティル品の生産能力拡大を支援している。精密灌漑施肥により、トマトおよびピーマンのガラス温室においてカルシウムと硝酸塩のポテンシャルが引き出され、可溶性製品ラインのマージンが強化されている。マグネシウムは、輸出市場において色調保持が不可欠な葉物野菜および熱帯果実において専門的な役割を維持している。

施用方式別:フェルティゲーション成長にもかかわらず土壌施用が優位

土壌施用は2025年に二次多量栄養素市場の76.5%のシェアを占め、農家の習熟度と機械との適合性を反映している。既存のブロードキャスター(散布機)およびエアシーダーは、作業フローを変更することなくカルシウム・マグネシウム・硫黄の共造粒プリルに対応できる。しかし、灌漑施肥は最も成長の速いチャネルであり、温室の普及とドリップ改修インセンティブに牽引されて、2026年から2031年にかけて年平均成長率6.1%を記録する見込みである。葉面散布は、特にプレミアムテーブルグレープ圃場において迅速な欠乏症矯正が不可欠な場合に、ニッチなギャップを補完する。

液体二次多量栄養素は、同等の圃場施用と比較して最大20%高い吸収効率を達成し、ハイテク温室への投資家がインライン注入装置を導入する説得力となっている。土壌施用の開発者は、ウレアーゼ阻害剤とポリマーコーティングを追加して養分放出を緩やかにすることで、畑作物における存在感を維持している。葉面製剤には界面活性剤とキレート剤が含まれており、葉面吸収を促進するが、その使用量は粒状品および液体品と比較して依然として少量にとどまっている。

作物種類別:畑作物が優位を占め、園芸作物が成長をリード

畑作物は2024年に二次多量栄養素市場規模の44.8%を占め、小麦、トウモロコシ、大豆、ナタネにおける広大な作付面積によるものである。安定した原材料供給と明確な施用推奨が、予測可能な年間需要を生み出している。園芸作物は2026年から2031年にかけて年平均成長率5.9%と最も成長の速いセグメントになると予測されており、可処分所得の上昇が高品質な果物・野菜への需要を押し上げていることが背景にある。芝生および観賞植物のニッチ市場は、専門的な高品質投入資材を許容する視覚的品質プレミアムに依存している。

小麦の土壌タンパク質契約が硫黄の追肥を促進する一方、キャノーラ加工業者は油脂含量ボーナスを支払い、マグネシウム・硫黄ブレンドの追加投入を正当化している。トルコおよびスペインの温室ピーマン生産者は、尻腐れ病を防ぐために灌漑施肥によるカルシウムと硝酸塩を採用しており、芸需要を押し上げている。サンベルトのゴルフコースは、高蒸発散条件下での芝の色調を維持するために硫酸マグネシウムを施用しており、マイクロセグメントの機会を浮き彫りにしている。

地理的分析

アジア太平洋は2025年に二次多量栄養素市場の40.0%のシェアを維持し、2026年から2031年にかけて年平均成長率5.8%で拡大すると予測されている。中国、インド、東南アジアにおける政府主導の近代化は、土壌健全性補助金と均衡施肥プログラムを推進する普及サービスを組み合わせている。タイおよびベトナムのサトウキビ作付面積だけで硫黄需要が二桁増加し、山東省の温室面積の拡大が液体カルシウムの輸入を牽引している。同地域の多様な農業気候帯が多面的な需要ポケットを生み出しており、グローバルサプライヤーは地域特有のグレードポートフォリオを通じてこれに対応している。

北米は成熟した普及率を享受し、効率向上に注力している。超低硫黄ディーゼル規制により単体硫黄の安定供給が確保され、価格変動が抑制されている。農家は可変施用機を導入し、二次養分の処方を収量マップと照合している。欧州は循環経済型調達を優先しているが、リサイクル製品に関するREACH(化学物質の登録・評価・認可・制限)の長期化したタイムラインに苦慮している。特にドイツおよびポーランドでは、生産者が酸性化する窒素投入を中和するためにカルシウム施用が重要な役割を果たしている。

南米は二極化した様相を呈している。大陸の主要国であるブラジルは、豆および製糖工場がより高いタンパク質と糖度を求めるにつれて二次多量栄養素の使用量を増加させているが、アルゼンチンは裁量的支出を抑制する信用制限の下で遅れをとっている。中東およびアフリカでは、施設農業向けの硝酸カルシウムへの関心が高まっており、サウジアラビアの食料安全保障プロジェクトおよびエジプトの温室クラスターが小規模ベースからの成長を促進している。これらの新興回廊は、二次多量栄養素市場に徐々に存在感を加えている。

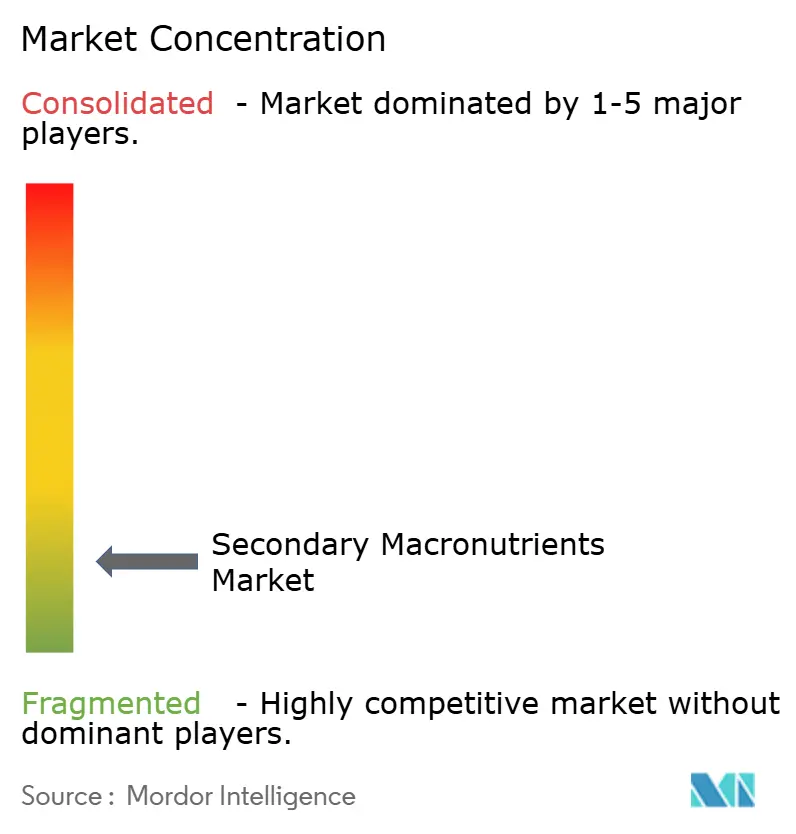

競争環境

二次多量栄養素市場は高度に分散しており、上位5社のサプライヤーが最低限の合算シェアを保有し、地域専門企業にとって十分な余地があります。Yara InternationalやMosaicなどの主要プレーヤーは、広範な流通ロジスティクスと独自の作物栄養コンサルティングプラットフォームに依存しています。これらの企業は後方統合を通じてポートフォリオを強化しています。Yaraの精製所硫黄処理における拡大はその最近の事例のひとつです。

地域企業は、地域の土壌化学に合わせたグレードを仕立て、検査、カスタムブレンド、マイクロロジスティクスを統合したバンドルサービスを提供することで繁栄しています。共造粒能力は定義的な資産となりつつあり、技術ライセンサーは南米とアフリカで複数工場の契約を締結しています。特許出願は制御放出型および界面活性剤強化液体ブレンドで増加しており、控えめな市場シェア水準においても継続中の研究開発(R&D)競争を浮き彫りにしています。

持続可能性の義務が廃棄物由来の石膏と海水淡水化ブラインからのマグネシウムへの関心を加速させており、機動力のある新規参入者が既存企業に挑戦している分野です。しかし、欧州における長い規制経路が迅速なスケールアップを抑制しています。元素硫黄を供給するエネルギー精製業者と肥料コンバーターとの戦略的アライアンスは、コストリーダーシップの中心的要素であり続けています。コスト曲線が平坦化するにつれ、技術的コンサルティング能力が主要な差別化レバーとして台頭しています。

二次多量栄養素業界リーダー

ICL Group Ltd

K+S Aktiengesellschaft

Koch Industries Inc.

The Mosaic Company

Yara International ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Coromandel Internationalは、ベントナイト硫黄製品向けの安定した原料確保のため、ヴィシャーカパトナムの硫黄パスティル生産能力を50,000メートルトンに倍増しました。

- 2023年4月:K+Sは南アフリカの商社Industrial Commodities Holdings(Pty)Ltd(ICH)の肥料事業の75%の持分を取得しました。中核事業の拡大に加え、K+Sはこの買収の結果として南部アフリカおよび東部アフリカでの事業を強化しています。新たに取得した肥料事業は今後、Fertiv Pty Ltdという名称の合弁会社として運営される予定です。

世界の二次多量栄養素市場レポートの範囲

二次多量栄養素肥料市場レポートは、業界をタイプ(カルシウム、マグネシウム、硫黄)、施用方式(フェルティゲーション、葉面散布、土壌施用)、作物タイプ(畑作物、園芸作物、芝生・観賞用)、地域(アジア太平洋、欧州、中東・アフリカ、北米、南米)に区分しています。本レポートには、米ドルでの金額および数量での市場規模が含まれています。

| 単肥 | 二次多量栄養素 | カルシウム |

| マグネシウム | ||

| 硫黄 |

| フェルティゲーション |

| 葉面散布 |

| 土壌施用 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用 |

| アジア太平洋 | オーストラリア |

| バングラデシュ | |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| ウクライナ | |

| 英国 | |

| その他の欧州 | |

| 中東・アフリカ | ナイジェリア |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| その他の中東・アフリカ | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| その他の北米 | |

| 南米 | アルゼンチン |

| ブラジル | |

| その他の南米 |

| タイプ | 単肥 | 二次多量栄養素 | カルシウム |

| マグネシウム | |||

| 硫黄 | |||

| 施用方式 | フェルティゲーション | ||

| 葉面散布 | |||

| 土壌施用 | |||

| 作物タイプ | 畑作物 | ||

| 園芸作物 | |||

| 芝生・観賞用 | |||

| 地域 | アジア太平洋 | オーストラリア | |

| バングラデシュ | |||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| パキスタン | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋 | |||

| 欧州 | フランス | ||

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ロシア | |||

| スペイン | |||

| ウクライナ | |||

| 英国 | |||

| その他の欧州 | |||

| 中東・アフリカ | ナイジェリア | ||

| サウジアラビア | |||

| 南アフリカ | |||

| トルコ | |||

| その他の中東・アフリカ | |||

| 北米 | カナダ | ||

| メキシコ | |||

| 米国 | |||

| その他の北米 | |||

| 南米 | アルゼンチン | ||

| ブラジル | |||

| その他の南米 | |||

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、養分水準ではなく製品水準で実施されています。

- 対象養分タイプ - 二次多量栄養素:カルシウム(Ca)、マグネシウム(Mg)、硫黄(S)

- 平均養分施用率 - 各国の農地1ヘクタール当たりに消費される養分の平均量を指します。

- 対象作物タイプ - 畑作物:穀類、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物、スパイス、芝生草、観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物に施用される栄養要件を確保するための化学物質で、粒状、粉状、液体、水溶性など様々な形態で入手可能。 |

| 特殊肥料 | 土壌施用、葉面散布、フェルティゲーションを通じて施用される、高機能かつ養分供給効率の向上のために使用されます。緩効性肥料(CRF)、緩溶性肥料(SRF)、液体肥料、水溶性肥料が含まれます。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたって養分供給を確保するために、ポリマー、ポリマー・硫黄、樹脂などの材料でコーティングされています。 |

| 低溶解性肥料(SRF) | より長期間にわたって作物への養分供給を確保するために、硫黄、ニームなどの材料でコーティングされています。 |

| 葉面肥料 | 葉面施用によって施用される液体肥料と水溶性肥料の両方を含みます。 |

| 水溶性肥料 | 液体、粉状などを含む様々な形態で入手可能で、葉面散布およびフェルティゲーション施用方式で使用されます。 |

| フェルティゲーション | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入され、気体液体形態で入手可能。 |

| 過リン酸石灰(SSP) | 35%以下のリン酸のみを含むリン酸肥料。 |

| 重過リン酸石灰(TSP) | 35%を超えるリン酸のみを含むリン酸肥料。 |

| 高機能肥料 | 他の肥料と比較して効率を高めるために、様々な成分の追加の層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 散布、条施、土壌鋤き込みなど従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能で、主に葉面散布およびフェルティゲーションによる作物への施用に使用されます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測手法を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目値で行われます。価格設定にはインフレは含まれておらず、各国の予測期間を通じて平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断が検証されます。調査対象市場の総括的な像を生成するために、階層と機能をまたいで回答者が選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム