ヨーロッパ微量栄養素肥料市場規模およびシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

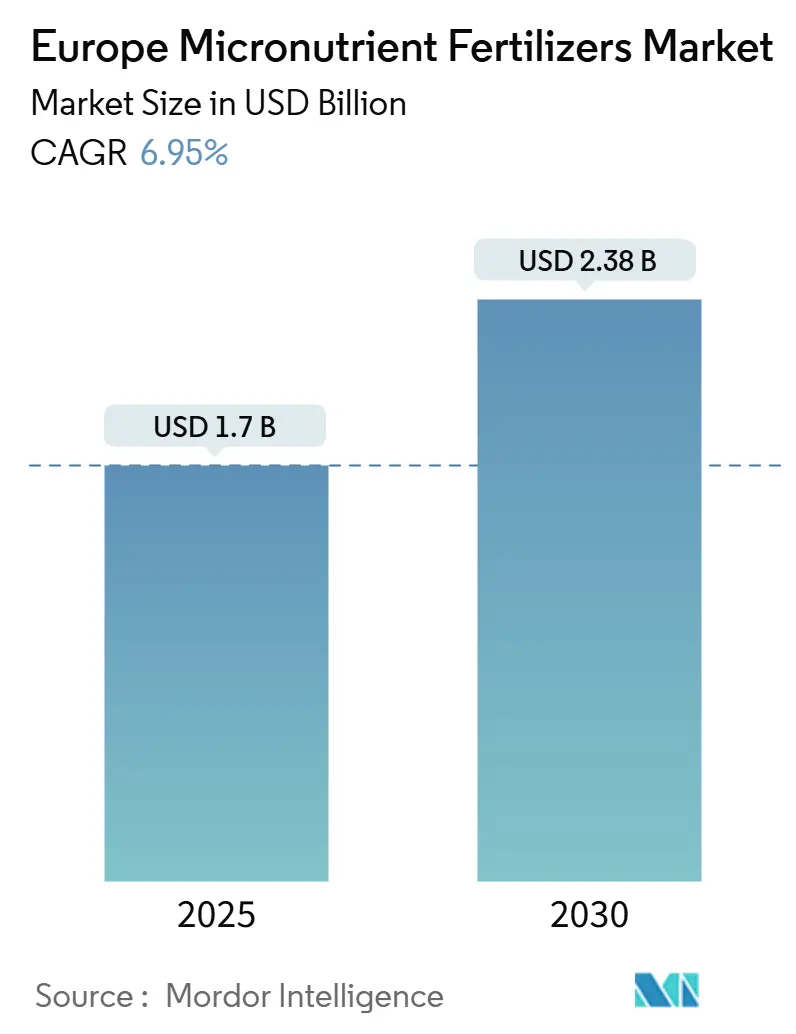

| 市場規模 (2025) | 1.7 十億米ドル |

| 市場規模 (2030) | 2.38 十億米ドル |

| 成長率 (2025 - 2030) | 6.95% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ微量栄養素肥料市場分析

ヨーロッパ微量栄養素肥料市場規模は2025年に17億USDに達し、2030年には23億8,000万USDに達すると予測されており、2025年から2030年にかけてCAGR 6.95%を反映しています。精密農業の普及、共通農業政策(CAP)エコスキーム支払い、および高付加価値園芸作物の拡大が、均衡のとれた微量栄養素プログラムに対する安定した需要増加を支えています。拡大した土壌微量栄養素マッピング、キレート液体製剤の急速な成長、ならびにYaraおよびBASFのデジタル農業プラットフォームが、生産者の意思決定を簡素化し、製品の普及を加速させています。一方、オランダとスペインの温室野菜輸出業者は、厳格な品質基準を確保するプレミアムブレンドを好んでおり、汎用硫酸塩から特殊キレートへの着実な移行を強化しています。継続的な原材料価格の変動と重金属規制が、よりクリーンなサプライチェーンと徐放技術に向けた製品革新を促進しています[1]出典:欧州委員会、「CAPストラテジックプラン」、EC.EUROPA.EU。

主要レポートのポイント

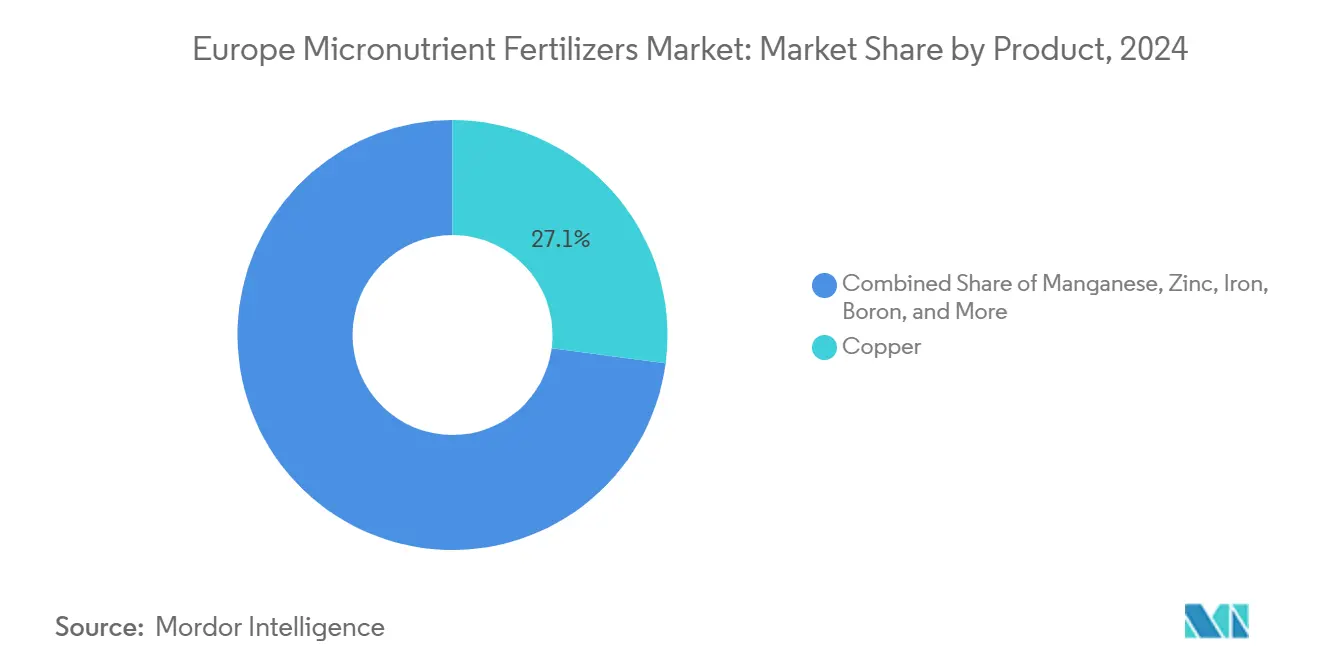

- 製品カテゴリー別では、銅が2024年のヨーロッパ微量栄養素肥料市場シェアの27.1%をリードし、マンガンは2030年まで7.9%のCAGRで前進すると予測されています。

- 施用方法別では、土壌施用が2024年のヨーロッパ微量栄養素肥料市場規模の63.0%を占め、フェルティゲーションはCAGR 7.4%で拡大すると予測されています。

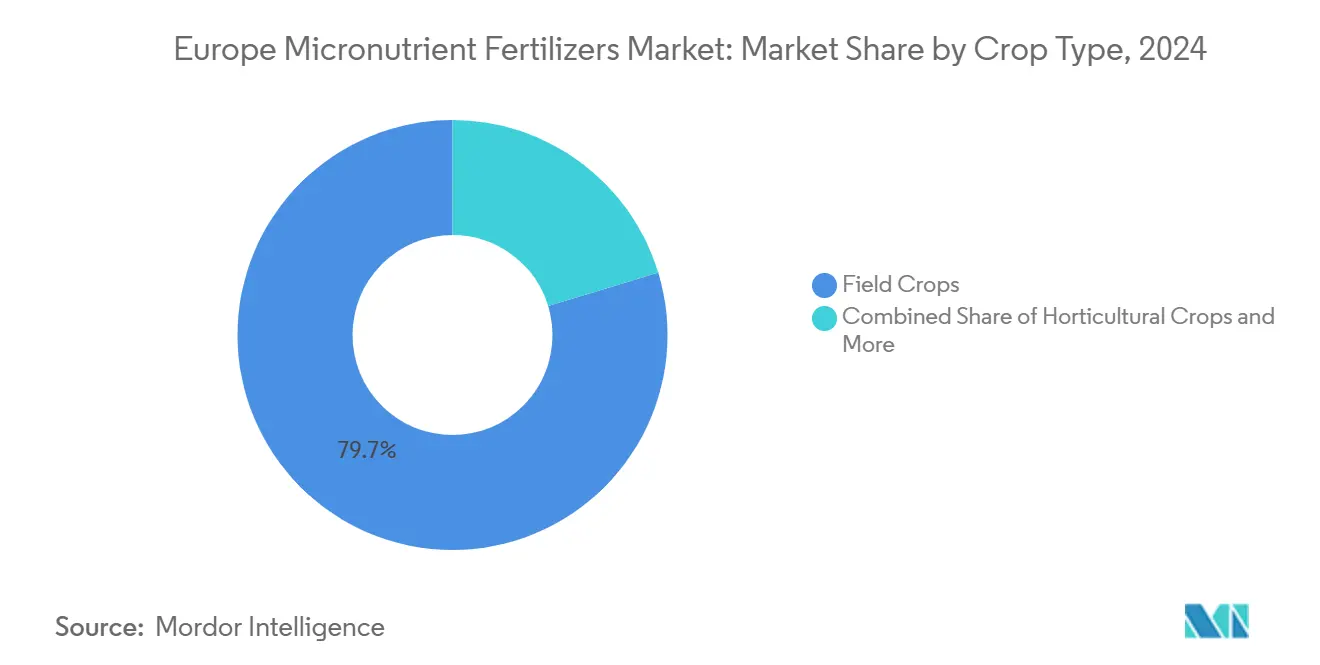

- 作物種類別では、畑作物が2024年のヨーロッパ微量栄養素肥料市場の84.8%のシェアを占め、園芸作物の施用はCAGR 7.4%で成長しています。

- 地域別では、フランスが2024年のヨーロッパ微量栄養素肥料市場の14.8%のシェアを占め、イタリアは2030年まで8.7%のCAGRで拡大すると予測されています。

ヨーロッパ微量栄養素肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 精密農業主導の土壌微量栄養素マッピング | +1.2% | オランダ、ドイツ、および欧州連合全域 | 中期(2~4年) |

| 欧州連合共通農業政策エコスキームのインセンティブ | +1.0% | 欧州連合加盟国 | 短期(2年以内) |

| 高付加価値園芸作物への需要増加 | +0.9% | 地中海沿岸およびオランダ温室地帯 | 中期(2~4年) |

| キレート液体および水溶性製剤への移行 | +0.8% | 西ヨーロッパおよび東方への拡大 | 長期(4年以上) |

| デジタル農業アドバイザリープラットフォームによる普及促進 | +0.7% | ドイツ、フランス、および英国 | 中期(2~4年) |

| ブレグジット後の英国における微量栄養素登録の迅速化 | +0.4% | 英国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

精密農業主導の土壌微量栄養素マッピング

欧州の大規模農場では現在、GPS誘導サンプリングリグが稼働し、一律施肥によって長年隠蔽されていた亜鉛、鉄、マンガン不足の箇所を特定する詳細な土壌マップを生成しています[2]出典:欧州宇宙機関、「コペルニクスプログラム」、ESA.INT。コペルニクス衛星画像は季節的な水分・植生指数を加え、農業専門家が遠隔シグナルと物理サンプルを相互確認することを可能にしています。ドイツの農業機械メーカーは、数メートルごとに微量栄養素の散布量を変化させるスプレッダーを商業化し、パイロットプロジェクトでは過剰散布を最大18%削減しています。圃場がデータ豊富になるにつれ、生産者はアルカリ性地帯でも有効性を維持し、各グリッドの処方マップに合致するキレートブレンドを採用するようになっています。資材流通業者は、欠乏症が均一散布に戻るたびに再発するため、変量散布プログラムがリピート注文につながると報告しています。この技術は、したがって微量栄養素を精密農業のプレイブックに組み込み、ヨーロッパ微量栄養素肥料市場全体の使用量を押し上げています。

欧州連合共通農業政策エコスキームのインセンティブ

2023年~2027年のCAPは、微量栄養素バランスシートを含む文書化された栄養管理計画を奨励するエコ支払いに480億EUR(520億USD)を充当しています[3]出典:国際肥料協会、「技術刊行物」、FERTILIZER.ORG。フランスとドイツは、土壌試験データと施用記録が最適な微量元素レベルを示した場合、生産者に1ヘクタールあたり60~80EUR(65~87USD)を補助します。これらの資金は、小・中規模農場が実験室試験、モバイルセンサー、および変量散布コントローラーのコストを吸収する助けとなっています。獣医保健機関も均衡施肥を支持しています。飼料作物における銅、亜鉛、セレンの欠乏は家畜の免疫力を低下させる可能性があるためです。環境コンプライアンスを農場レベルの生産性向上と組み合わせることで、この政策は自発的な慣行であったものを主流の農業義務へと転換しています。その結果、微量栄養素サプライヤーは商品価格の変動から切り離され、複数年にわたる共通農業政策(CAP)予算に合致した安定した先行需要を見込んでいます。

高付加価値園芸作物への需要増加

地中海および北ヨーロッパの温室事業者は、小売業者が周年供給と均一な外観を求めるため、2022年以降トマト、ピーマン、キュウリの生産を15%増加させています。これらの作物は微量元素が閾値を下回ると目に見える品質欠陥が現れるため、生産者は厳格な栄養モニタリングを維持するよう促されています。スペイン・アルメリアのフィールドトライアルでは、フェルティゲーションで施用した鉄・亜鉛キレートがトマトの果実硬度を市場グレードで2段階向上させ、棚持ちを4日間延長することが示されており、これは中東バイヤーへの出荷において重要な指標です。オランダのキュウリ温室でも同様のプログラムがマンガンを活用して冬季低光量下での光合成効率を高め、補助加温なしで安定した収量を実現しています。園芸業の1ヘクタールあたりの収益は穀物を大きく上回るため、生産者は微量栄養素パッケージをプレミアム価格を実現する軽微なコスト項目と見なしています。この投資意欲はサプライチェーン全体に波及し、製剤会社が価格プレミアムを獲得し、ヨーロッパ微量栄養素肥料市場全体の価値を高める作物専用ブレンドを開発する動機となっています。

キレート液体および水溶性製剤への移行

南ヨーロッパ全域に広がる高pH・石灰質土壌での固定化に硫酸塩が苦戦する中、キレート微量栄養素は現在売上の主要シェアを占めています。エチレンジアミン四酢酸(EDTA)、ジエチレントリアミン五酢酸(DTPA)、およびエチレンジアミン-N,N'-ビス(2-ヒドロキシフェニル酢酸)(EDDHA)剤は金属イオンを有機配位子で包み込み、沈殿を防いで根周りの栄養素移動性を維持します。EDDHAアイアンに移行したスペインの柑橘類農園では葉の黄化発生率が70%減少し、より高い商品収量を通じて1収穫サイクル以内にコストを回収しています。オランダおよびドイツの野菜温室は、施肥ポンプがエミッターを詰まらせずに微量栄養素をドリップラインに直接注入できるため、高濃度液体を好んでいます。作付体系の柔軟性も向上し、同じドラムが葉面スプレーと土壌施用リグの両方に対応でき、農場内の在庫を最小化します。キレートメーカーは高純度の原料を調達し、汚染を大量硫酸塩生産者よりもはるかに容易に文書化できるため、重金属コンプライアンスへの規制圧力がこのトレンドを加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 金属系原材料価格の変動 | -1.1% | ヨーロッパ全域 | 短期(2年以内) |

| 欧州連合による重金属汚染物質への厳格な規制 | -0.8% | 欧州連合 | 長期(4年以上) |

| 外部施用を削減する生物的強化政策 | -0.5% | ドイツ、オランダ、フランス | 長期(4年以上) |

| 生物的接種剤およびバイオ肥料との競合 | -0.6% | 有機農業拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

金属系原材料価格の変動

2024年1月から2025年9月にかけて、酸化亜鉛価格は45%上昇し、硫酸銅価格は採掘供給の逼迫と溶融亜鉛めっき需要の急増を反映し、四半期あたり20~30%の変動を示しました。肥料プラントはエネルギー投入ほど容易に金属をヘッジできません。契約数量が少なく純度規格がより厳しいため、スポット市場での購入が完成品の価格設定を左右することが多くなっています。予測不可能なコストに直面した流通業者は在庫を削減し、価格急騰を直接生産者に転嫁し、生産者は必須でない微量栄養素の購入を延期する可能性があります。一部のメーカーは製錬所との複数年引き受け契約を交渉したり、リサイクル金属に転換したりしていますが、合金副産物のストリームは農業純度基準を満たすことがほとんどありません。商品価格が反落した場合、高コスト在庫を抱えた生産者は積極的な値引きを迫られ、利益率を侵食します。持続的な価格変動は、したがってリテール価格にリスクプレミアムを加え、ヨーロッパ微量栄養素肥料市場における短期経済低迷時の成長を抑制します。

欧州連合による重金属汚染物質への厳格な規制

規制2019/1009はカドミウム上限を1.5mg/kgに設定し、鉛、水銀、ヒ素についても同様に厳格な閾値を設けており、すべての生産バッチを認定試験機関による検査が必要で、1パネルあたり500~700EUR(540~760USD)の費用がかかります。小規模製剤業者は限られた生産量にこれらの費用を償却するのに苦労し、市場から撤退するか、社内分析能力を持つ委託製造パートナーを求めます。上流の供給業者は鉱石の産地を証明する必要があり、採掘業者に新たな採掘層の開発や高度な精製への投資を促し、最終的にはコストが製品価格に織り込まれます。汚染が発見された場合、小売業者は罰金や刑事責任のリスクを負うため、透明なサプライチェーン管理記録を持つブランドを優先し、新規参入者を締め出す可能性があります。規制は土壌の健全性を守る一方で、スケールでの微量不純物(サブppm)純度をまだ保証できない革新的な製剤の普及を意図せず遅らせています。時間の経過とともに、この規制は業界再編を促進し参入障壁を高め、ヨーロッパ微量栄養素肥料市場全体の拡大を制約します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:銅がリードを維持しマンガンが急成長

銅はヨーロッパ微量栄養素肥料市場規模の27.1%を占め、酵素活性化と病害抑制における役割を反映しています。湿潤な生育季節に関連する菌類病害への対策として、穀物・ジャガイモ生産者が活用するにつれ、銅の需要は著しい速度で成長しています。亜鉛はアルカリ性土壌が有効性を阻害する中央・東ヨーロッパのトウモロコシ・大豆圃場に不可欠な主要シェアを占め、これに続いています。

マンガンは、育種家が光合成需要が増大した高収量品種をリリースするにつれ、2030年まで市場をリードする7.9%のCAGRを示すと予測されています。鉄は石灰質土壌と闘う地中海の柑橘類農園に支えられ主要シェアを維持し、モリブデンやホウ素などニッチな微量元素は特殊作物に牽引された堅調な成長を記録しています。製品革新者はヨーロッパ微量栄養素肥料市場における施用手順の簡素化と段階的な価値確保のため、複数のキレート栄養素をバンドルする傾向が強まっています。

施用方法別:土壌散布が支配しフェルティゲーションが加速

土壌散布は2024年のヨーロッパ微量栄養素肥料市場シェアの84.8%を獲得しました。既存のスプレッダーと組み合わせられ最小限の労働力で済むため、フランス、ドイツ、ポーランドの広大な穀物農場に適しているためです。変量散布システムは現在、精密な処方マップを重ね合わせ、機械設備を変更することなく資材投入効率を向上させています。園芸事業者が生育中期に植物を救うための迅速な葉面吸収を好むため、葉面散布は主要なシェアを保持しています。

フェルティゲーションはセグメントで最も速い7.4%のCAGRを記録しています。操業の85%が閉ループ点滴灌漑システムを採用するオランダの温室が、フェルティゲーションがリアルタイムの施用量設定のために微量栄養素と環境制御ソフトウェアを組み合わせる能力を示しています。流出を制限する水質規制がヨーロッパ微量栄養素肥料市場全体でフェルティゲーションをさらに促進しています。

作物種類別:畑作物が数量をリード、芝生・観賞用が急成長

畑作物は2024年の売上の79.7%を占め、定期的な微量栄養素プログラム下の約400万ヘクタールに相当します。普及調査によると、亜鉛とマンガンの欠乏は未処置の場合収量を10~15%低下させる可能性があり、穀物生産者は土壌試験と的を絞った投入の採用を促されています。園芸作物は最も高い7.4%のCAGRを記録しており、一貫した栄養供給と厳格な残留基準を必要とする温室野菜に牽引されています。

芝生・観賞用植栽は、東ヨーロッパの新規ゴルフコースと自治体の緑化予算に支えられています。プロの芝生管理者は美的目的でキレート鉄を、病害防除でマンガンを、強健な根の発達のために亜鉛を施用することが多く、その施用量は食用作物を上回ることもあります。観光業や不動産プロジェクトの拡大がヨーロッパ微量栄養素肥料市場内のこのプレミアムニッチを拡大させるでしょう。

地理的分析

フランスは2024年にヨーロッパ微量栄養素肥料市場の14.8%のシェアでトップに立ち、CAPエコスキーム資金とヨーロッパで最も発展した精密農業インフラの一つに牽引されています。GPS誘導施用機の普及と包括的な土壌検査の採用が、2030年まで同国の著しい成長を促進すると見込まれています。ドイツは主要なシェアと顕著なCAGRを持ち続け、厳格な環境コンプライアンスと強力な農業機械の普及により、同国の農業者は大陸でヘクタールあたりの微量栄養素支出でトップに立っています。

イタリアは石灰質土壌に対抗するためのキレート鉄とホウ素に依存する地中海の園芸業と果樹栽培業が盛んで、8.7%のCAGRで前進しています。オランダは限られた農地面積にもかかわらず、温室輸出業者が高頻度のフェルティゲーションを採用しているため、ヨーロッパ微量栄養素肥料市場を世界の施設園芸農業の中心に置く主要シェアを保持しています。スペインと英国は、スペインの柑橘類・オリーブ農園を背景に鉄キレートを優先し、英国はより迅速な製品登録を活用して新規製剤をテストしています。

ポーランド、ルーマニア、ロシア、ウクライナを含む東部地域は、広大な農地が土壌マッピングと均衡栄養管理に移行するにつれ、集合的に二桁成長の可能性を提供しています。国家近代化プログラムはスプレッダーとセンサーへの補助金を提供し、ヨーロッパ微量栄養素肥料市場全体の将来的な需要を増幅させています。

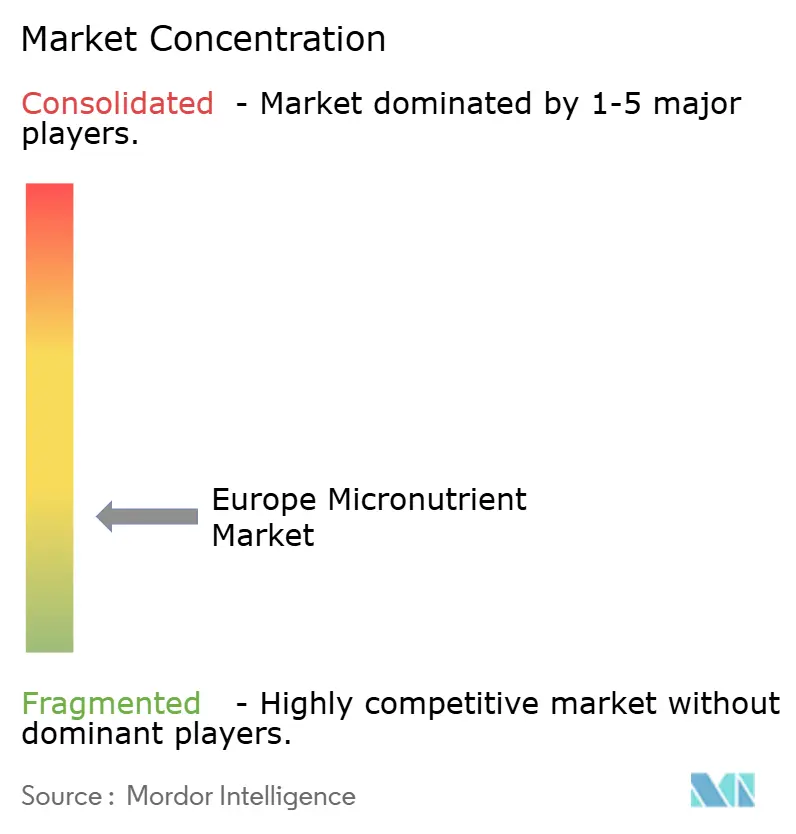

競争環境

ヨーロッパ微量栄養素肥料市場は依然として高度に分散しており、上位5社が重要なシェアを支配しています。Yara International ASAはAtfarmデジタルエコシステムと、ドイツ・ロストックにおける4,900万USD(4,500万EUR)のキレート生産能力拡張を背景に、顕著なシェアでトップに立っています。Compo Expert GmbH(Grupa Azoty S.A.)は中央ヨーロッパでの拠点とモバイル土壌検査サービスを活用して顧客との関係を深め、主要なシェアを保持しています。BASF SE、ICL Group、およびHaifa Chemicals Ltd.(Haifa Group)は、特殊な水溶性・徐放性製品で上位層を形成しています。

戦略的な動きはデジタル農業、徐放性コーティング、および低不純物サプライチェーンを優先しています。ポリマーカプセル化微量栄養素の特許申請は2023年から2025年にかけて40%増加し、労働コストを削減しながら栄養素の有効期間を延長するための競争が展開されています。大手企業は原材料の価格変動から身を守るために垂直統合と複数年の採掘契約を活用し、一方で中小企業はポートフォリオ拡大のために生物的接種剤開発者とのパートナーシップを組むケースが増えています。

規制2019/1009は参入障壁と業界再編の両方の触媒として機能し、試験機関と文書化能力においてスケールのある企業に優位性をもたらしています。ヨーロッパ微量栄養素肥料市場は、したがって製剤のノウハウとデジタル農業のリーチを組み合わせる合併に十分な余地を提供しています。

ヨーロッパ微量栄養素肥料業界リーダー

Grupa Azoty S.A.(Compo Expert)

Kingenta Ecological Engineering Group Co., Ltd.

Sociedad Quimica y Minera de Chile SA

Trade Corporation International

Yara International ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Yara International ASAは4,500万EUR(4,900万USD)を投資してドイツ・ロストックのキレート微量栄養素プラントを拡張し、年間2万5,000メトリックトンの生産能力を追加しました。この拡張により地域の供給安全性が強化され、農業者がピーク需要期に低汚染物質キレート製品にアクセスできるようになります。

- 2024年12月:BASF SEはCompass MineralsのWolf Traxアセットを1億8,000万USDで買収し、徐放性コーティング技術を確保しました。この取引はヨーロッパにおける長期持続性製剤の展開を加速させ、農業者により柔軟な施用時期と労働コストの削減をもたらします。

- 2024年11月:ICL Groupはヨーロッパを含む世界の広大な畑作物向けに、キレート鉄と亜鉛を含むポリサルフェートベースのブレンドを発売しました。この新製品は穀物および油糧作物の栄養パッケージを拡充し、共通農業政策下での均衡施肥目標を支援します。

ヨーロッパ微量栄養素肥料市場レポートのスコープ

微量栄養素肥料とは、欠乏症を防ぎ植物の成長、収量、品質を改善するために非常に少量の必須栄養素を供給する肥料です。ヨーロッパ微量栄養素肥料市場レポートは、ホウ素、銅、鉄、マンガン、モリブデン、亜鉛、その他の微量栄養素を含む製品タイプ別、フェルティゲーション、葉面散布、土壌施用を含む施用方法別、畑作物、園芸作物、芝生・観賞用を含む作物種類別、およびフランス、ドイツ、イタリア、オランダ、ロシア、スペイン、ウクライナ、英国、その他のヨーロッパをカバーする地域別にセグメント化されています。市場予測はUSD建て金額およびメトリックトン建て数量で提供されます。

| ホウ素 |

| 銅 |

| 鉄 |

| マンガン |

| モリブデン |

| 亜鉛 |

| その他 |

| フェルティゲーション |

| 葉面散布 |

| 土壌 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用 |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ロシア |

| スペイン |

| ウクライナ |

| 英国 |

| その他のヨーロッパ |

| 製品別 | ホウ素 |

| 銅 | |

| 鉄 | |

| マンガン | |

| モリブデン | |

| 亜鉛 | |

| その他 | |

| 施用方法別 | フェルティゲーション |

| 葉面散布 | |

| 土壌 | |

| 作物種類別 | 畑作物 |

| 園芸作物 | |

| 芝生・観賞用 | |

| 地域別 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| ウクライナ | |

| 英国 | |

| その他のヨーロッパ |

市場の定義

- 市場推計レベル - 各種肥料の市場推計は栄養素レベルではなく製品レベルで実施されています。

- 対象栄養素タイプ - 微量栄養素:Zn、Mn、Cu、Fe、Mo、B、その他

- 平均栄養素施用量 - 各国の農地1ヘクタールあたりの平均栄養素消費量を指します。

- 対象作物種類 - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物・スパイス、芝生・観賞用植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 穀物の栄養要件を確保するために施用される化学物質で、顆粒、粉末、液体、水溶性など各種形態で利用可能です。 |

| 特殊肥料 | 土壌、葉面散布、フェルティゲーションを通じて施用され、効率性と栄養素の有効性を高めるために使用されます。徐放性肥料(CRF)、緩効性肥料(SRF)、液体肥料、水溶性肥料を含みます。 |

| 徐放性肥料(CRF) | 作物の生育サイクル全体にわたって栄養素の有効性を確保するため、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされています。 |

| 緩効性肥料(SRF) | 硫黄、ニーム等の材料でコーティングされ、より長期間にわたって作物への栄養素の有効性を確保します。 |

| 葉面肥料 | 葉面散布によって施用される液体および水溶性肥料の両方から構成されます。 |

| 水溶性肥料 | 液体、粉末など各種形態で利用可能で、葉面散布およびフェルティゲーション方式の肥料施用に使用されます。 |

| フェルティゲーション | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの各種灌漑システムを通じて施用される肥料です。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入され、気体液体の形態で利用可能です。 |

| 過リン酸石灰(SSP) | リンのみを含むリン肥料で、含有量が35%以下のものです。 |

| 重過リン酸石灰(TSP) | リンのみを含むリン肥料で、含有量が35%超のものです。 |

| 高効率肥料 | 他の肥料と比較して効率を高めるため、さまざまな成分の追加層でコーティングまたは処理された肥料です。 |

| 一般肥料 | 散布、条施、耕起土中施用など従来の方法で作物に施用される肥料です。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料です。 |

| 液体肥料 | 液体形態で利用可能で、主に葉面散布およびフェルティゲーションによる作物への肥料施用に使用されます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場データに対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 予測期間の市場規模推計は名目値で表示されます。インフレは価格設定に含まれておらず、各国の予測期間中の平均販売価格(ASP)は一定に保たれています。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の包括的な全体像を生成するために、さまざまな階層と機能にわたって選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム