アジア太平洋地域微量栄養素肥料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

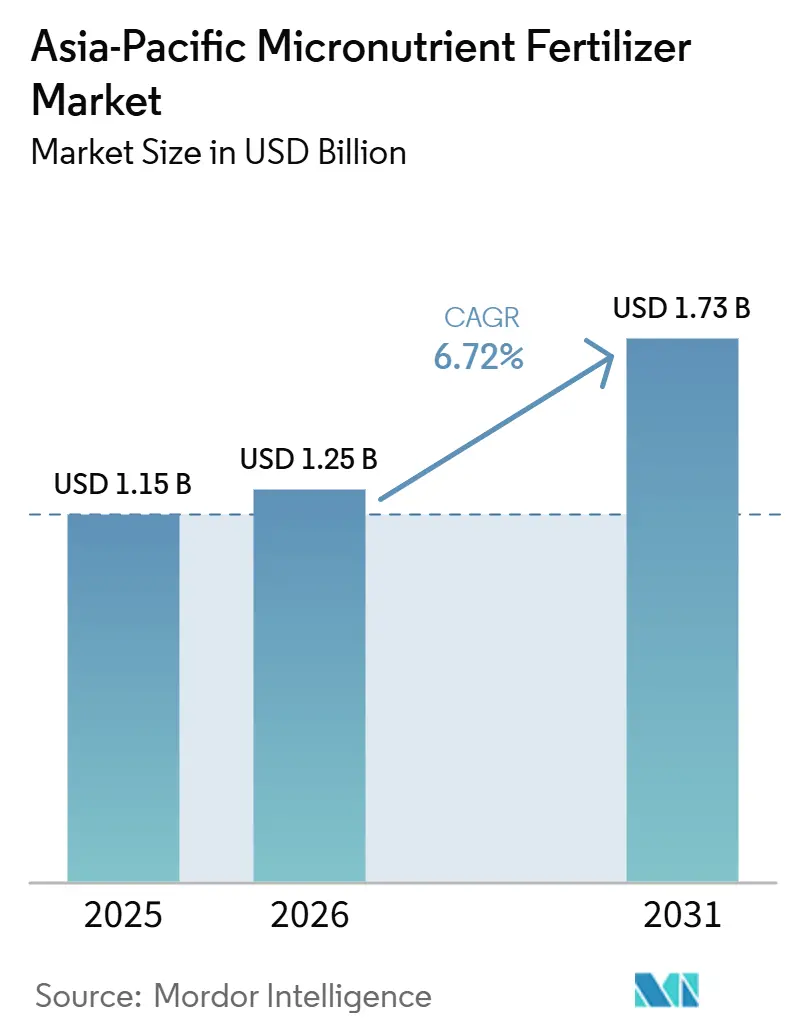

| 基準年の市場規模 (2025) | 1.15 十億米ドル |

| 市場規模 (2026) | 1.25 十億米ドル |

| 市場規模 (2031) | 1.73 十億米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域微量栄養素肥料市場分析

アジア太平洋地域のマイクロ栄養素肥料市場規模は2025年に11億5,000万米ドルと評価され、2026年の12億5,000万米ドルから2031年には17億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.72%となっています。この上昇軌道は、精密農業の普及拡大、マイクロ栄養素欠乏の広範な発生、および小規模農家の投入コストを低減する財政的インセンティブの支援を反映しています。中国における省レベルの亜鉛補助金もアジア太平洋地域のマイクロ栄養素肥料市場を下支えしており、インドにおけるGST引き下げ、オーストラリアにおける肥料灌漑(フェルティゲーション)の普及も、製品へのアクセス拡大、特殊製剤への需要喚起、および地域イノベーターにとってのホワイトスペース機会の創出に寄与しています。BASFのxarvioおよびインドのGeoagro-iKrishiが牽引するデジタルプラットフォームの普及拡大が農業指導の到達範囲を加速させる一方、ナノ技術およびキレート技術における供給側の進歩が養分利用効率を向上させています。しかしながら、硫酸亜鉛鉱石の原材料価格の変動、南アジアの一部における農村信用の限界、インドネシアおよびフィリピンにおける偽造農業資材の流入が短期的な逆風をもたらしており、アジア太平洋地域のマイクロ栄養素肥料市場全体の拡大を抑制するものの、その軌道を逸脱させるには至っていません。

主要レポートのポイント

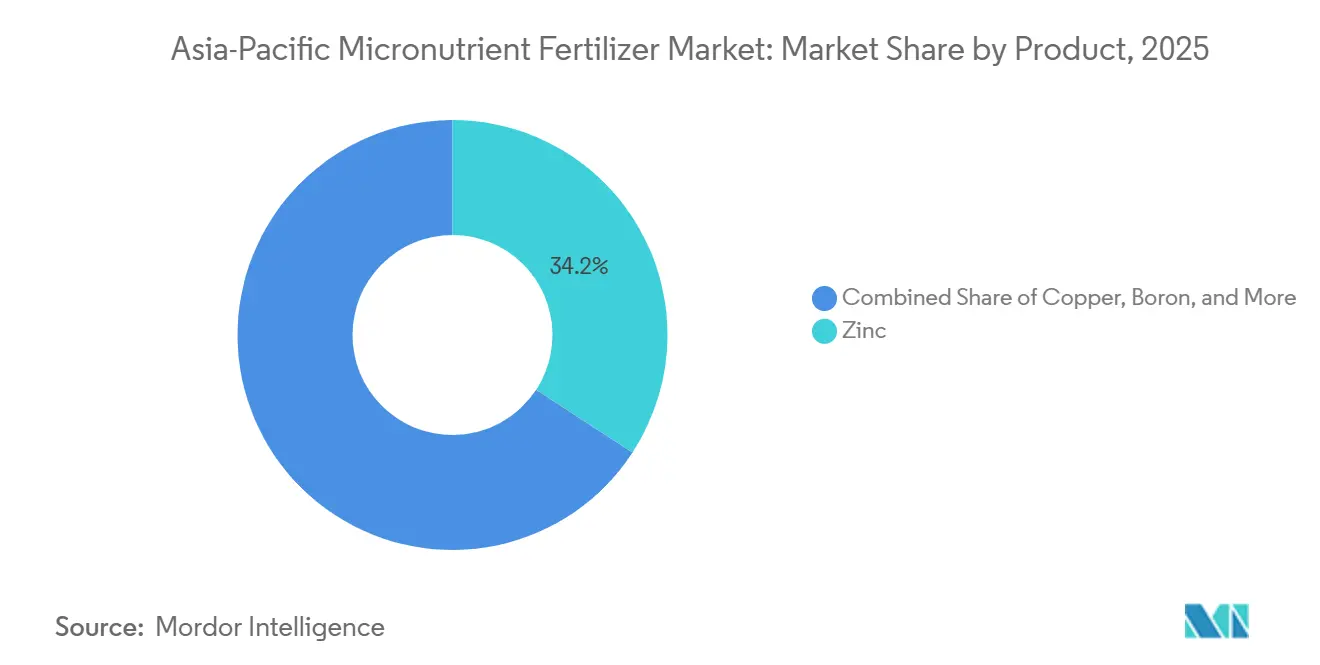

- 製品カテゴリー別では、亜鉛が2025年に34.2%と最大のアジア太平洋地域マイクロ栄養素肥料市場シェアを占め、一方ホウ素が最も成長の速い製品セグメントとして浮上し、2026年から2031年にかけてCAGR 9.2%で拡大すると予測されています。

- 施用方法別では、土壌施用が2025年に49.9%のシェアで最大のアジア太平洋地域マイクロ栄養素肥料市場規模を占め、一方フェルティゲーションが2026年から2031年にかけてCAGR 10.6%で最も強い成長を記録すると予測されています。

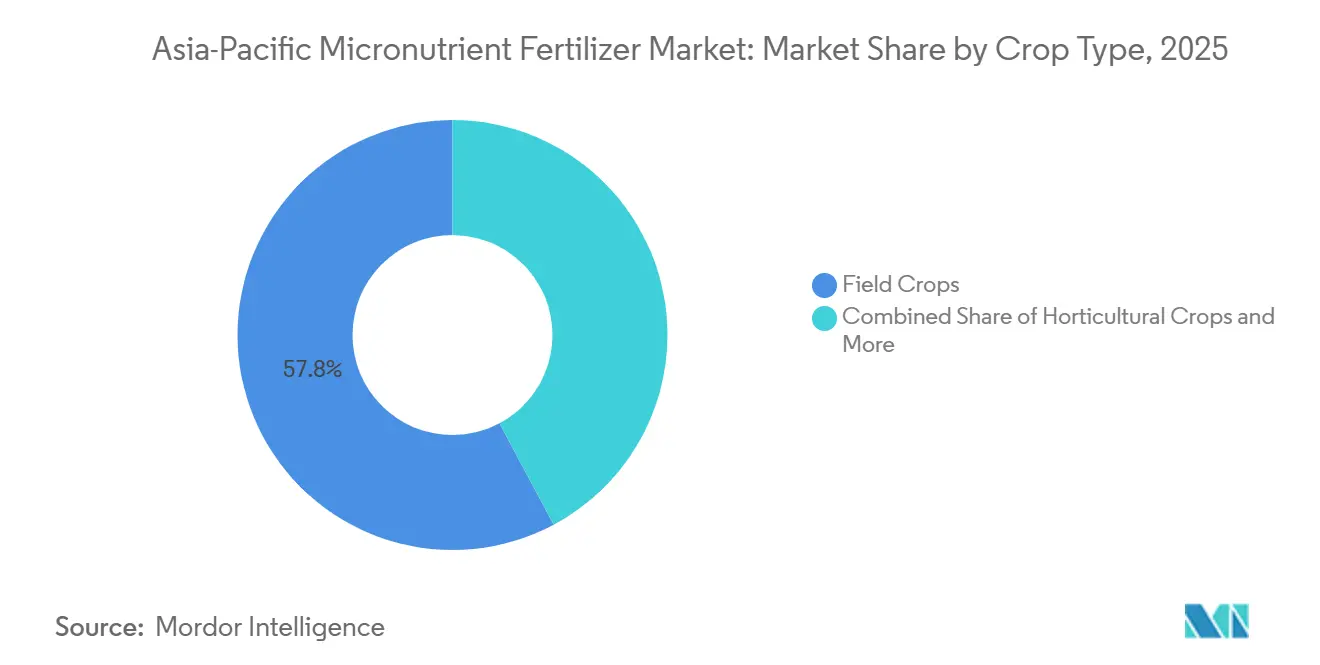

- 作物タイプ別では、畑作物がアジア太平洋地域マイクロ栄養素肥料市場への最大の貢献者であり続け、2025年に57.8%を占め、一方園芸作物が2026年から2031年にかけてCAGR 9.8%で最高の成長率を記録すると予測されています。

- 地域別では、中国がアジア太平洋地域マイクロ栄養素肥料市場の最大シェアを占め、2025年に35.2%を代表し、一方インドが2026年から2031年にかけてCAGR 9.1%で拡大する最も成長の速い国別市場になると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域微量栄養素肥料市場のトレンドと洞察

促進要因インパクト分析*

| 促進要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国の亜鉛補助金が潜在的な栄養不足問題をターゲットに | +1.2% | 中国が中心、アジア太平洋地域全体へ波及 | 中期(2~4年) |

| オーストラリアの施設園芸におけるフェルティゲーション革命 | +0.8% | オーストラリア、ニュージーランド、東南アジアへ普及 | 短期(2年以内) |

| インドの土壌健康カードが体系的な微量栄養素検査を推進 | +1.5% | インドが中心、バングラデシュおよびパキスタンへ展開 | 長期(4年以上) |

| デジタルプラットフォームが精密微量栄養素施用を加速 | +0.7% | ベトナム、タイ、フィリピンへ拡大 | 中期(2~4年) |

| 特殊作物の拡大がカスタマイズ需要を牽引 | +0.9% | 地域全体、インドおよび中国が特に顕著 | 短期(2年以内) |

| 栄養強化食品に対する消費者需要が農場レベルのバイオフォーティフィケーションを促進 | +0.6% | アジア太平洋地域の主要稲作地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国の亜鉛補助金が潜在的な栄養不足問題をターゲットに

中国の栄養重視型補助金制度は、単に収量を増加させるのではなく、穀物の微量栄養素密度を高める亜鉛強化肥料に対して省の資金を再配分しています。この取り組みは製品成功の指標を穀物の亜鉛含有量に基づいて再定義し、公衆衛生目標と農場レベルの実践を整合させ、アジア太平洋地域微量栄養素肥料市場を付加価値製剤へと押し進めています。現地実証データによると、葉面亜鉛施用は土壌施用に比べてバイオフォーティフィケーション効果が55.2%高く、次世代葉面スプレーに向けたR&Dを促進しています。近隣諸国が中国のプログラムを監視してその公衆衛生上の成果を再現しようとする中、乗数効果が生じており、特化型サプライヤーに対する追加的な潜在需要が解放されています。

オーストラリアの施設園芸におけるフェルティゲーション革命

水資源の乏しいオーストラリアは、高密度ブルーベリーおよびその他の温室果実作物の廃棄を最小限に抑え、養分タイミングを精密に管理するためにフェルティゲーションを優先しています[1]出典:オーストラリア政府農業省、「施設園芸産業分析」、agriculture.gov.au。この転換は、プレミアム価格を維持しながらも収量と品質の向上をもたらす、完全水溶性キレート微量栄養素を支持しています。早期採用者は鉄欠乏症(葉緑素欠乏)の発生低減および輸出ベリーの硬度向上を報告しており、ニュージーランドや東南アジアの温室への追随投資を促しています。したがって、フェルティゲーションの普及面積の拡大は、アジア太平洋地域微量栄養素肥料市場において最も成長の速い施用セグメントを支えています。

デジタルプラットフォームが精密微量栄養素施用を加速

BASFのxarvioや国際稲研究所(IRRI)のRice Crop Managerなどのプラットフォームは、衛星画像、地域気象データ、土壌分析を組み合わせて、圃場固有の施用量アラートを配信します。これらのチャネルは従来の流通層を迂回し、偽造品の侵入を抑制するとともに、ベンダーがプレミアムキレートまたはナノ製品を農業指導サービスとバンドル提供することを可能にします。より大規模なデータセットがアルゴリズムを継続的に改良し、推奨の精度と農家の信頼を高め、アジア太平洋地域微量栄養素肥料市場における採用率を向上させています。

特殊作物の拡大がカスタマイズ需要を牽引

ベトナムのアボカド農園やタイのブルーベリー栽培地は、それぞれホウ素による果実着果促進、銅依存型の病害管理に注目を集めています。輸出バイヤーが厳格な養分仕様を課しているため、農家は作物固有のブレンドに積極的に対価を支払い、メーカーが生育ステージと土壌pHに応じてSKUを差別化することを奨励しています。このような多様化は、微量栄養素の総メートルトン数が限定的であっても価値プールを拡大させ、ホウ素が最も成長の速い製品としての地位を強化しています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格変動が市場アクセス性を制約 | -1.1% | 中国、オーストラリア、アジア太平洋地域全体 | 短期(2年以内) |

| 信用制約がプレミアム製品の採用を制限 | -0.8% | バングラデシュ、パキスタン、インド農村部 | 中期(2~4年) |

| 偽造品が農家の信頼を損なう | -0.6% | インドネシア、フィリピン、ベトナム | 中期(2~4年) |

| 港湾ボトルネックがキレート微量栄養素の輸出を遅延 | -0.4% | 中国輸出依存市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料価格変動が市場アクセス性を制約

中国の厳格な環境規制による鉱山閉鎖は高品位亜鉛硫酸塩鉱石の供給を削減し、原料コストを押し上げ、微量栄養素価格変動を招いています。流通業者は在庫のヘッジに苦慮し、定期的な価格引き上げを余儀なくされており、小規模農家のキャッシュフローを圧迫し、採用を妨げています。より純度の高い原料に依存するキレートおよびナノ製剤は不均衡なコスト圧力を受けており、アジア太平洋地域微量栄養素肥料市場内でこれらの高効率オプションの採用を狭めています。

信用制約がプレミアム製品の採用を制限

肥料の80%を輸入に依存するバングラデシュでは、通貨変動がランドコストを押し上げ、補助金予算を圧迫しています。パキスタンの商業銀行は保守的な融資基準を適用し、低リスクのNPK購入への融資を優先しています。手頃な季節信用なしでは、小規模農家は実証された収量効果にもかかわらず微量栄養素の施用を延期または省略し、低所得セグメントにおけるアジア太平洋地域微量栄養素肥料市場の価値可能性を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:亜鉛が需要を牽引し、ホウ素が成長を加速

亜鉛は2025年に34.2%と最大のアジア太平洋地域マイクロ栄養素肥料市場シェアを占め、農業土壌全体に広がる亜鉛欠乏と、作物の成長、養分吸収、および収量向上における亜鉛の重要な役割によって支えられています。このセグメントは、穀物、油糧種子、および園芸作物における強い普及から恩恵を受けており、キレート、コーティング、および水溶性製剤における継続的な製品革新が養分利用効率を高めています。主要農業経済圏における政府主導の土壌検査イニシアチブおよびバランスの取れた施肥プログラムの拡大が亜鉛需要をさらに支援し、アジア太平洋地域のマイクロ栄養素肥料市場におけるその主導的地位を強化しています。

ホウ素は2026年から2031年にかけてCAGR 9.2%と予測される最も成長の速い製品セグメントになると見込まれています。この成長は、開花、受粉、着果、および品質向上にホウ素を必要とする果物、野菜、油糧種子、および栽培作物の栽培拡大によって促進されています。フェルティゲーションおよび葉面養分管理の普及拡大が、様々な作付けシステムにわたる可溶性および特殊ホウ素製剤への需要を高めています。一方、鉄、銅、マンガンなどのマイクロ栄養素は作物固有の養分欠乏に対処し続け、アジア太平洋地域のマイクロ栄養素肥料市場における大量生産品と高付加価値製品のバランスの取れたポートフォリオを確保しています。

施用方法別:土壌施用の優位性とフェルティゲーションの勢い

土壌施用は2025年にアジア太平洋地域マイクロ栄養素肥料市場規模の49.9%を占め、米、小麦、およびトウモロコシ栽培における粒状マイクロ栄養素製品の広範な使用によって支えられています。しかしながら、フェルティゲーションは2026年から2031年にかけてCAGR 10.6%で最も成長の速い施用方法になると予測されており、節水型灌漑システムおよび施設栽培が地域全体で拡大しています。点滴灌漑の普及拡大が、養分吸収と施用精度を向上させる完全可溶性マイクロ栄養素製剤への需要を高めています。

葉面散布は、特に重要な作物成長段階におけるマイクロ栄養素欠乏の迅速な矯正において、重要な補完的施用方法であり続けています。この方法は、養分吸収効率と作物品質が重要な優先事項である高価値作物およびバイオフォーティフィケーションプログラムで広く使用されています。センサーおよび自動散布システムを含む精密農業技術の継続的な統合が、アジア太平洋地域市場全体における高度なマイクロ栄養素施用の実践をさらに支援しています。

作物タイプ別:畑作物が需要を維持し、園芸が成長を牽引

畑作物はアジア太平洋地域マイクロ栄養素肥料市場規模への最大の貢献者であり続け、2025年に57.8%を占め、中国、インド、および東南アジア全体における米、小麦、トウモロコシなどの主食作物の広範な栽培によって支えられています。政府が支援する食料安全保障イニシアチブ、作物生産性向上への需要増大、および土壌マイクロ栄養素欠乏に対する意識の高りが、大規模畑作生産システムにおけるマイクロ栄養素肥料の普及を引き続き促進しています。さらに、このセグメントは、集約農業における収量と養分利用効率を高める亜鉛、鉄、マンガン肥料の施用拡大から恩恵を受けています。

園芸作物は2026年から2031年にかけてCAGR 9.8%で最高の成長率を記録すると見込まれています。この成長は、品質、外観、貯蔵寿命、および収量を向上させるために精密なマイクロ栄養素管理を必要とする果物、野菜、栽培作物、およびその他の高価値作物の生産拡大に起因しています。フェルティゲーション、施設栽培、および輸出志向型農業の普及拡大が特殊マイクロ栄養素製品への需要をさらに高めています。一方、芝生および観賞用作物は、発展途上のアジア太平洋経済圏全体における都市景観、ゴルフコース、スポーツ施設、および自治体の緑化プロジェクトに牽引され、安定した需要を維持しています。これらのトレンドは市場の多様化とプレミアムマイクロ栄養素製品の普及を支援しています。

地域分析

中国はアジア太平洋地域マイクロ栄養素肥料市場の最大シェアを占め、2025年に35.2%を代表し、その広大な農業基盤、バランスの取れた養分管理の広範な普及、および畑作物と園芸作物にわたる特殊マイクロ栄養素製剤の使用増加によって支えられています。土壌健全性の改善、精密農業の推進、および肥料効率の向上に焦点を当てた政府イニシアチブが、亜鉛、ホウ素、鉄などのマイクロ栄養素への需要を引き続き促進しています。さらに、中国の高度な肥料製造能力と施設栽培セクターの拡大が、地域市場における主導的地位をさらに強化しています。

インドは地域内で最も成長の速い市場になると見込まれており、2026年から2031年にかけてCAGR 9.1%を記録すると予測されています。成長は、マイクロ栄養素欠乏に対する意識の高まり、土壌検査プログラムの拡大、フェルティゲーションシステムの普及拡大、および農業生産性向上を目的とした政府イニシアチブによって促進されています。マイクロ栄養素肥料への需要は、収量と品質の向上にバランスの取れた養分施用が不可欠な果物、野菜、油糧種子、および穀物の栽培において特に強くなっています。

オーストラリア、インドネシア、タイ、ベトナム、バングラデシュ、パキスタン、フィリピン、およびアジア太平洋地域のその他の国々も地域市場の成長に貢献しています。これらの市場全体で精密農業の実践と特殊作物栽培の普及が進んでいます。さらに、灌漑インフラ、施設農業、および養分利用効率プログラムへの投資が、マイクロ栄養素肥料のより広範な普及を支援し、アジア太平洋地域全体における長期的な成長を持続させています。

競争環境

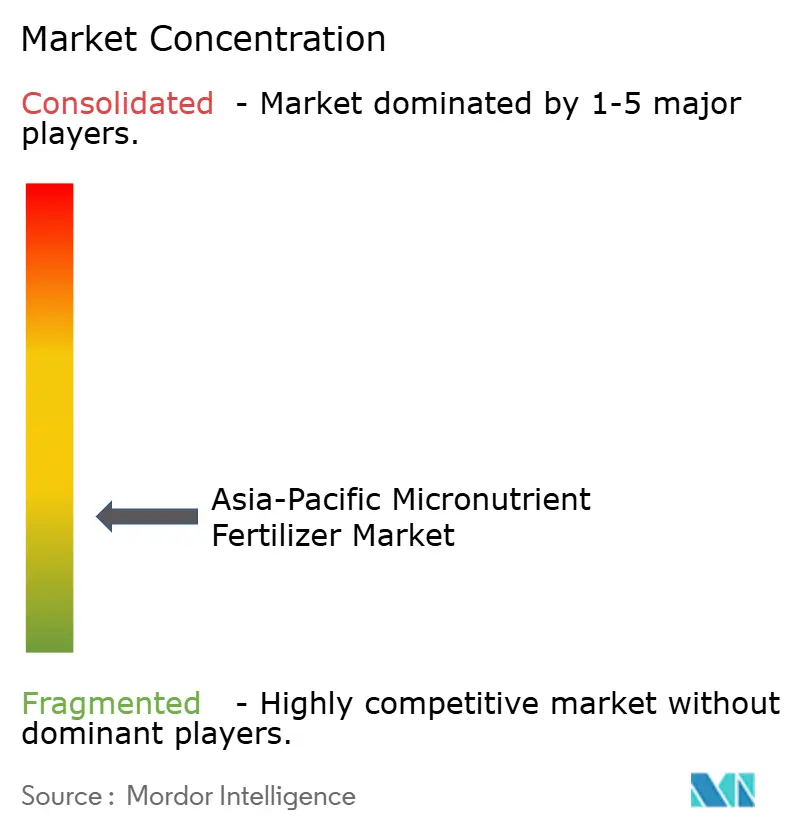

アジア太平洋地域微量栄養素肥料市場は分断化した競争を示しており、上位5社が相当なシェアを握っていることで、地域の専門業者や技術イノベーターが差別化された製品提供と地域密着型の流通戦略を通じて市場セグメントを獲得する大きな機会が生まれています。この分断化は、地域全体にわたる多様な農業システム、さまざまな規制の枠組み、そして特定の作物要件を反映しており、単一プレイヤーが支配的な市場支配力を達成することを妨げています。

競争の激しさは製品イノベーションに集中しており、特に従来の硫酸塩ベース製品と比較して優れた生物学的利用効率と施用利便性を提供するナノ製剤およびキレート微量栄養素が注目されています。戦略的パターンは垂直統合と技術的パートナーシップを強調しており、IFFCOのような企業が年間1億7,000万本のナノ尿素プラス生産能力を開発しながら、小規模農家に直接届く広範な協同組合流通ネットワークを維持しています。

デジタル農業の統合は主要な競争差別化要因であり、企業はプラットフォームプロバイダーと提携して土壌検査データや作物モニタリングの知見に基づき微量栄養素施用を最適化する精密推奨を提供しています。特殊作物セグメント、バイオフォーティフィケーション用途、農業近代化が高度な微量栄養素ソリューションへの需要を生み出す新興市場にホワイトスペース機会が存在します。競争環境は、日本の農林水産消費安全技術センター(FAMIC)(Food and Agricultural Materials Inspection Center)のような機関によって策定された規制の枠組みから恩恵を受けており、製品品質基準が市場の発展と微量栄養素投資に対する農家の信頼を支えています。

アジア太平洋地域微量栄養素肥料産業リーダー

Chambal Fertilizers & Chemicals Ltd

Coromandel International Ltd.

Indian Farmers Fertiliser Cooperative Limited

Yara International ASA

Zuari Agro Chemicals Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Nutrien Ag Solutionsが7,000万米ドルの新たな物流センターの建設を開始しました。この大型施設により、マイクロ栄養素肥料を含む粒状肥料のバルク保管能力が20%増加し、合計13万メトリックトンとなります。

- 2024年5月:IFFCOは、中央政府がナノ液体亜鉛およびナノ液体銅を含む2つの新製品の発売を承認したことを発表しました。これらの革新は農業作物における亜鉛および銅の欠乏に対処し、生産性を向上させることを目的としています。

- 2023年5月:Yara Internationalは、英国ヨークシャーに特殊作物栄養製品およびバイオスティミュントに特化した新生産施設の計画を発表し、収量と品質の向上を目指しています。2025年末までに稼働予定のこの工場はYaraVitaの生産能力を倍増させ、さらなる拡張の可能性も有しています。生産量のほぼ全量が世界各地の市場に輸出され、Yaraのマイクロ栄養素肥料生産を強化します。

アジア太平洋地域微量栄養素肥料市場レポートの範囲

ホウ素、銅、鉄、マンガン、モリブデン、亜鉛、その他が製品別セグメントとして対象となっています。フェルティゲーション、葉面散布、土壌施用が施用方法別セグメントとして対象となっています。畑作物、園芸作物、芝生・観賞用が作物タイプ別セグメントとして対象となっています。オーストラリア、バングラデシュ、中国、インド、インドネシア、日本、パキスタン、フィリピン、タイ、ベトナムが国別セグメントとして対象となっています。| ホウ素 |

| 銅 |

| 鉄 |

| マンガン |

| モリブデン |

| 亜鉛 |

| その他 |

| フェルティゲーション |

| 葉面散布 |

| 土壌施用 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用 |

| オーストラリア |

| バングラデシュ |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| パキスタン |

| フィリピン |

| タイ |

| ベトナム |

| その他のアジア太平洋地域 |

| 製品 | ホウ素 |

| 銅 | |

| 鉄 | |

| マンガン | |

| モリブデン | |

| 亜鉛 | |

| その他 | |

| 施用方法 | フェルティゲーション |

| 葉面散布 | |

| 土壌施用 | |

| 作物タイプ | 畑作物 |

| 園芸作物 | |

| 芝生・観賞用 | |

| 地域 | オーストラリア |

| バングラデシュ | |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋地域 |

市場の定義

- 市場推定レベル - 各種肥料の市場推定は、養分レベルではなく製品レベルで実施されています。

- 対象養分タイプ - 微量栄養素:Zn(亜鉛)、Mn(マンガン)、Cu(銅)、Fe(鉄)、Mo(モリブデン)、B(ホウ素)、その他

- 平均養分施用量 - 各国の農地1ヘクタール当たりの平均養分消費量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果実、野菜、プランテーション作物・香辛料、芝生・観賞用

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物の栄養要件を確保するために施用される化学物質であり、粒状、粉末、液体、水溶性など様々な形態で入手可能。 |

| 特殊肥料 | 土壌、葉面散布、フェルティゲーションを通じて施用される、強化された効率と養分利用効率のために使用される。緩効性肥料(CRF)、緩溶性肥料(SRF)、液体肥料、水溶性肥料が含まれる。 |

| 緩効性肥料(CRF) | 作物の全生育サイクルを通じて養分利用を確保するために、ポリマー、ポリマー硫黄、その他樹脂などの材料でコーティングされたもの。 |

| 緩溶性肥料(SRF) | 長期間にわたる養分利用を確保するために、硫黄、ニーム等の材料でコーティングされたもの。 |

| 葉面肥料 | 葉面散布により施用される液体および水溶性肥料の両方から構成される。 |

| 水溶性肥料 | 液体、粉末などの様々な形態で入手可能であり、葉面散布およびフェルティゲーション方式で使用される。 |

| フェルティゲーション | 点滴かんがい、マイクロかんがい、スプリンクラーかんがいなど様々なかんがいシステムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、気液体の形態で土壌に直接注入されるもの。 |

| 過リン酸石灰(SSP) | リン含量が35%以下のリン酸肥料。 |

| 重過リン酸石灰(TSP) | リン含量が35%を超えるリン酸肥料。 |

| 高度化成肥料 | 他の肥料と比較してより効率的にするために、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 慣行肥料 | 全面散布、条施用、耕起土壌施用などの従来の方法により作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能であり、主に葉面散布およびフェルティゲーションによる作物への肥料施用に使用される。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数および要因は、入手可能な過去の市場数値に対して検証されます。反復的なプロセスを通じて市場予測に必要な変数が設定され、それらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定の一部に含まれず、各国の平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップにおいて、すべての市場数値、変数、アナリストの判断は、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するためにあらゆるレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム