南アメリカ微量栄養素肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

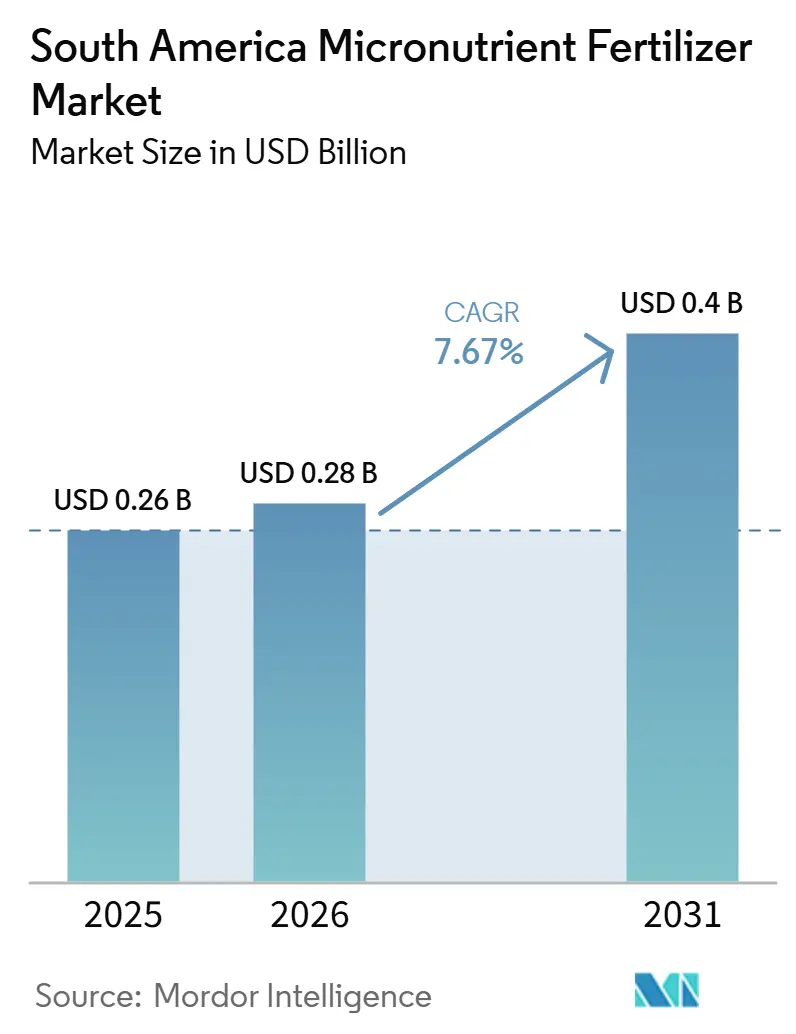

| 基準年の市場規模 (2025) | 0.26 十億米ドル |

| 市場規模 (2026) | 0.28 十億米ドル |

| 市場規模 (2031) | 0.4 十億米ドル |

| 成長率 (2026 - 2031) | 7.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アメリカ微量栄養素肥料市場分析

南米微量栄養素肥料市場の規模2025年に2.6億米ドルと評価され、2026年の2.8億米ドルから2031年には4.0億米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは7.67%となっています。ブラジルの国家肥料計画2050と、ブラジルおよびアルゼンチン全域における亜鉛欠乏土壌の継続的な問題が、微量栄養素肥料市場の拡大を形成しています。大豆およびトウモロコシの作付面積の継続的な拡大と、精密農業の普及拡大が相まって、多様な土壌プロファイルに適した標的型ブレンドへの安定した需要を支えています。内陸部における物流のボトルネックが納入コストを押し上げる一方、国家計画に後押しされた地域生産への投資を促進しています。上位5社の合計シェアが比較的小さい分散した競争環境は、作物・土壌・専門的施用方法に精通した地域フォーミュレーターにとっての参入余地を生み出しています。サトウキビのフェルティゲーション、スペシャルティコーヒー、プレミアムフルーツの輸出がいずれもカスタマイズされた微量栄養素ソリューションを必要とするため、高マージンのニッチ市場が引き続き出現しています。

レポートの主要ポイント

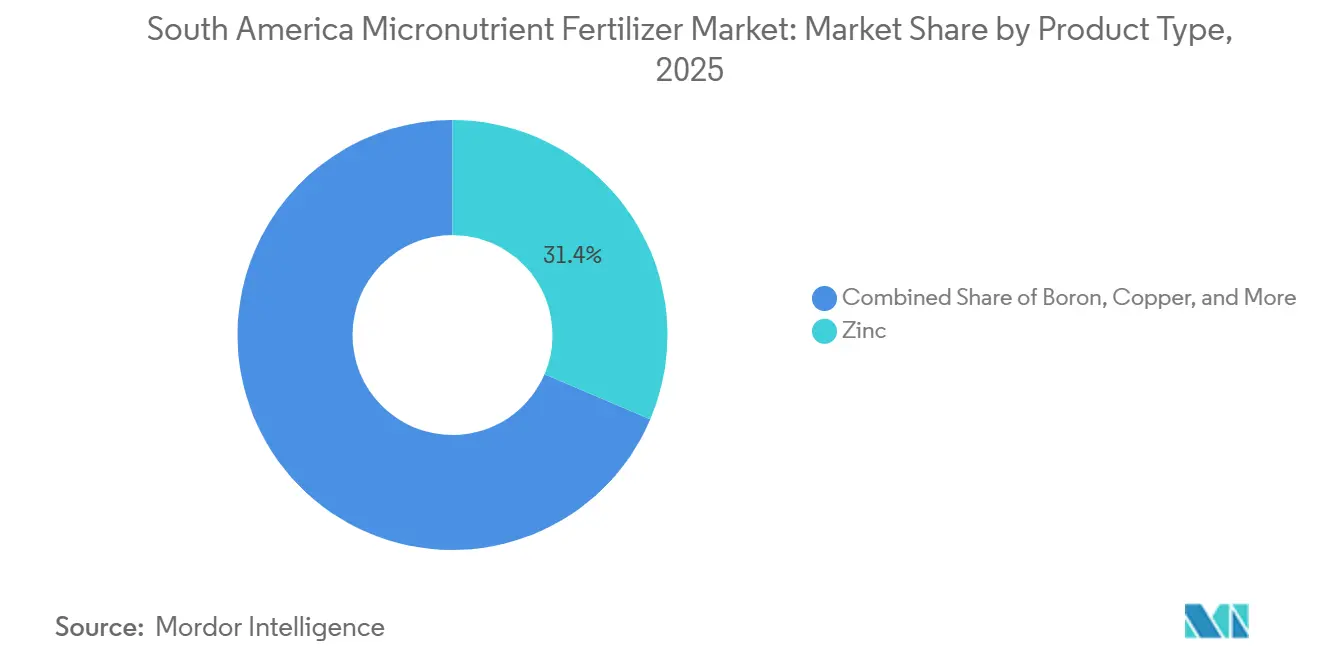

- 製品別では、亜鉛が2025年の南米微量栄養素肥料市場シェアの31.4%を占めてトップとなり、2031年までのCAGRは7.0%で拡大する見込みです。

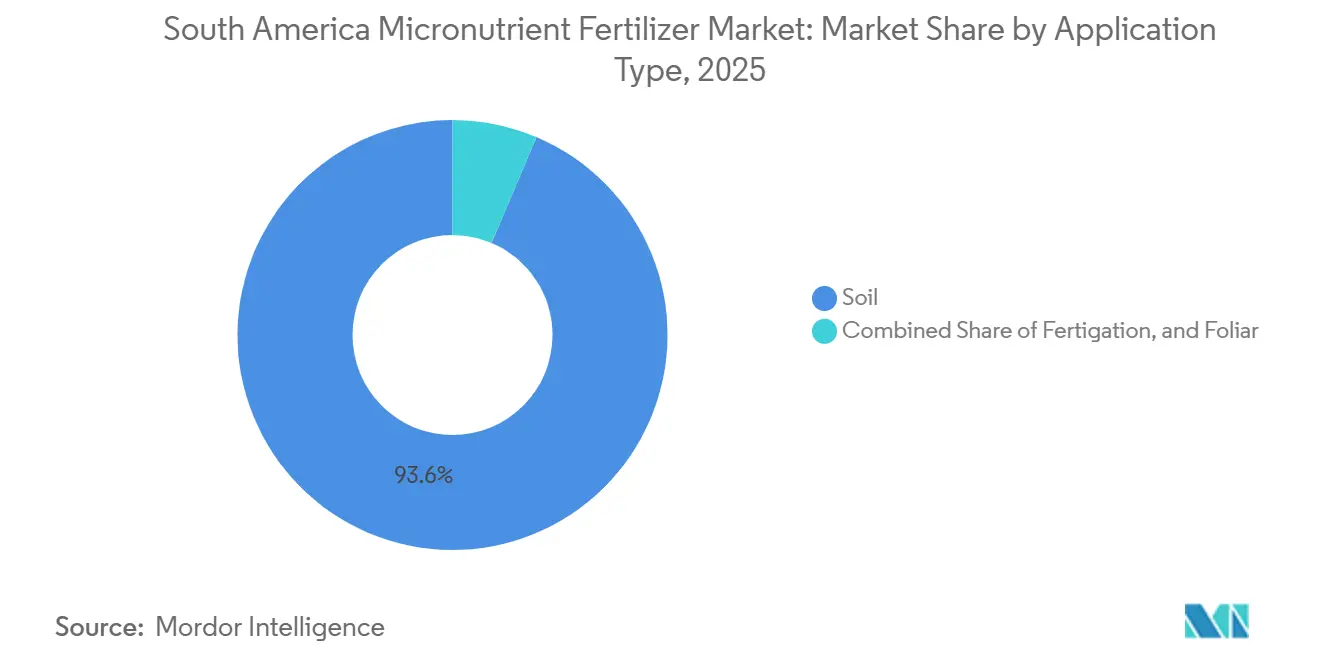

- 施用方法別では、土壌施用が2025年の南米微量栄養素肥料市場規模の93.6%を占め、フェルティゲーションは2031年までのCAGRが6.0%で成長する見込みです。

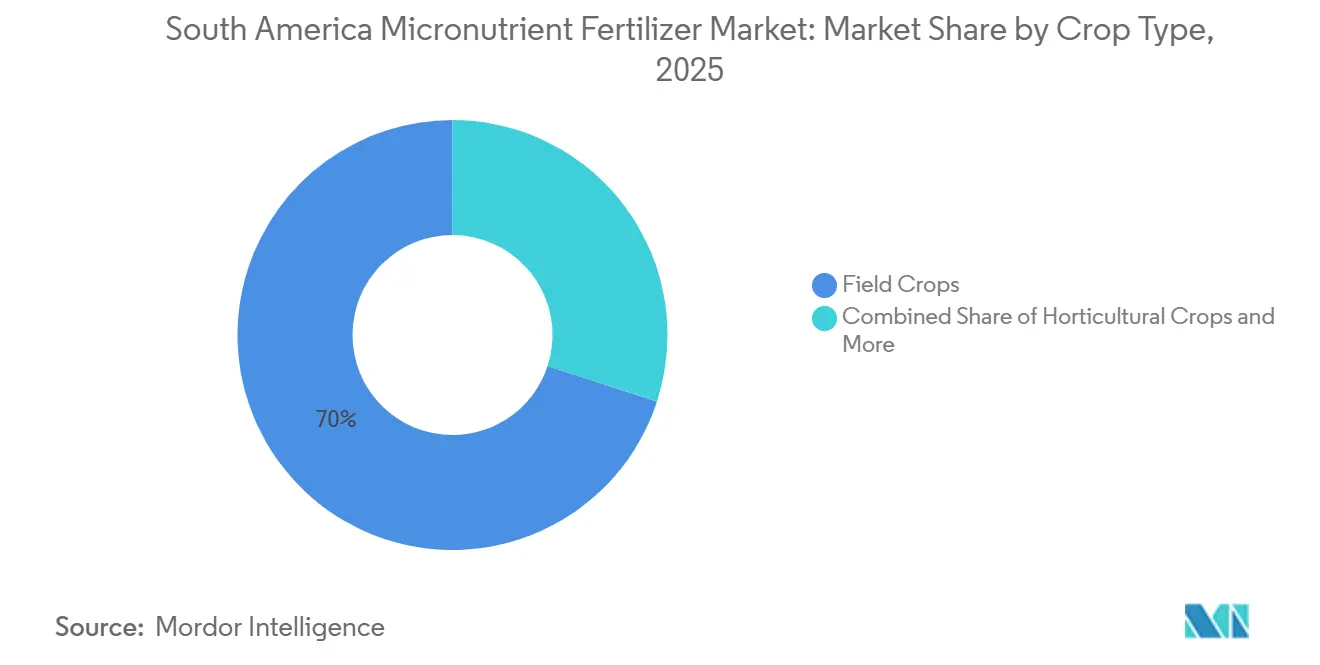

- 作物タイプ別では、畑作物が2025年の市場シェアの70.0%を占め、園芸作物は2031年までのCAGRが6.8%で成長する見込みです。

- 地域別では、ブラジルが2025年の市場シェアの57.0%を占め、2031年までのCAGRは6.1%で成長する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アメリカ微量栄養素肥料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 広範な亜鉛欠乏土壌が矯正的需要を促進 | +1.2% | ブラジル・アルゼンチンのコア地域 | 長期(4年以上) |

| 大豆およびトウモロコシの作付面積拡大 | +1.0% | ブラジルのセラード、アルゼンチンのパンパス | 中期(2〜4年) |

| 精密農業の導入および土壌検査の普及 | +0.8% | ブラジル・アルゼンチン、チリへの波及効果を含む | 中期(2〜4年) |

| 国内供給のための国家肥料計画2050のインセンティブ | +0.7% | ブラジル全国、限定的な地域への波及効果 | 長期(4年以上) |

| スペシャルティコーヒーおよびフルーツ輸出向けプレミアム微量栄養素ブレンド | +0.5% | ブラジル、コロンビア、エクアドルの高地 | 短期(2年以下) |

| サトウキビエタノールクラスターによるフェルティゲーションインフラの導入 | +0.4% | ブラジルのサンパウロ州、ゴイアス州、ミナスジェライス州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

広範な亜鉛欠乏土壌が矯正的需要を促進

広範な土壌検査により、ブラジルおよびアルゼンチンの耕地の半数以上がDTPA抽出亜鉛濃度が臨界値を下回っていることが明らかになっており、持続的な亜鉛補給に対する構造的な必要性が浮き彫りになっています[1]ブラジル農業技術協会、「デジタル農業センサス2024」、ABAG、abag.com.br。これらの欠乏はアルゼンチンのパンパス地帯だけで1,215万ヘクタールにわたっています[2]アルゼンチン国立農業技術研究所、「パンパ土壌における亜鉛欠乏」、INTA、inta.gob.ar。ブラジルのセラードにおける高pH条件は、土壌の総亜鉛量が十分に見えても、亜鉛の生物利用能をさらに低下させます。その結果として生じるたんぱく質および穀粒品質のペナルティは輸出プレミアムを侵食し、生産者は最適な状態を回復するためにしばしば2シーズン以上を要する矯正的亜鉛プログラムへの投資を迫られています。土壌亜鉛の回復は遅いため、予測可能な補充サイクルがサプライヤーの購買量を安定させます。欠乏の永続的な性質が、微量栄養素肥料市場の長期的な成長を支えています。

大豆およびトウモロコシの作付面積の拡大

2025年に3億4,100万メトリックトンと予測されるブラジルの記録的な穀物収穫量は、今日では作付面積の4分の3を占める大豆とトウモロコシの作付面積の継続的な拡大を反映しています[3]出典:ブラジルサトウキビ産業協会、「IBGE面積の歴史的推移」、UNICA、unicadata.com.br。大豆は窒素固定を促進することでモリブデン需要を高め、一方でトウモロコシのカリウムとリンの高い吸収量は二次的な亜鉛およびマンガン欠乏を引き起こすことが多くあります。ハイブリッドトウモロコシ品種は完全な収量ポテンシャルを実現するために15〜20%多くの亜鉛を必要とし、ヘクタール当たりの微量栄養素需要を高めています。周辺農地に進出するアルゼンチンの農業者は有機物含量の低い土壌に直面し、微量栄養素の枯渇を拡大させています。現在では微量元素の最低基準を規定する輸出契約が、バランスのとれた栄養プログラムの商業的必要性を強化しています。作付面積の拡大と品質基準が相まって、微量栄養素肥料市場全体で定期的な注文を生み出しています。

精密農業の導入と土壌検査の普及

ブラジルの農場の約84%が少なくとも1つのデジタル農業技術を導入しており、土壌検査と可変速度散布機が最も一般的なツールに含まれています。グリッドサンプリングにより圃場内の変動性が明らかになり、画一的な微量栄養素施用がデータ駆動型の処方に転換されています。GPS誘導式の散布機は1回のパスでカスタマイズされたブレンドを散布でき、無駄を削減し収量を向上させます。定式化の柔軟性と分析支援を提供するサプライヤーは顧客ロイヤルティを獲得できる立場にあり、農業者は微量栄養素を「保険」的な施用ではなく管理された投入材として捉えるようになっています。導入はアルゼンチンの高価値小麦および大豆ベルトの生産者にも広がっており、地域全体の成熟を示しています。このテクノロジーの浸透は需要をプレミアム品、多くの場合キレート化微量栄養素製品に向けてシフトさせ、微量栄養素肥料市場の長期的な上昇余地を強化しています。

国内供給のための国家肥料計画2050のインセンティブ

ブラジルの国家肥料計画2050は、年間USD 250億のインセンティブを国内生産能力に投じることで、輸入依存度を87%から45%に縮小することを目指しています[4]ブラジル農業省、「国家肥料計画2050」、ブラジル政府、gov.br。税制優遇措置、補助融資、許認可の迅速化が組み合わさって、微量栄養素プラントへの資本ハードルを低下させています。内陸州に立地するプロジェクトは配送コストの25〜30%に相当する輸送費節約の恩恵を受けます。優先調達条項により、適合した生産者へのオフテイクが保証され、資金調達適格性が向上しています。計画の初期受益者は国内大企業ですが、地元合弁事業を持つグローバル大手企業も資格を得られます。その結果として生じる設備拡張は物流上の制約を徐々に緩和し、供給信頼性を高めることで、微量栄養素肥料市場全体での導入を促進します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小規模農家における高い価格感応度 | −0.9% | ブラジル・アルゼンチンの農村地域 | 短期(2年以下) |

| 配送コストを押し上げる物流上のボトルネック | −0.7% | 遠隔農業地域・内陸部 | 中期(2〜4年) |

| 工業用金属の副産物供給の変動 | −0.5% | 南アメリカに影響するグローバルサプライチェーン | 短期(2年以下) |

| キレート残留物に対する輸出市場の審査 | −0.4% | 輸出志向の農業地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小規模農家における高い価格感応度

ブラジルおよびアルゼンチンの農場の約60%は100ヘクタール未満で運営されており、多くは1メトリックトン当たり約USD 800の基本硫酸塩製剤に依存している一方、キレート代替品はしばしば1メトリックトン当たりUSD 2,000を超えます[5]ブラジル農業連合、「農業生産コスト」、CNA、cna.org.br。信用プログラムはNPK肥料を優先しており、微量栄養素への融資が不足しています。協同組合での購入はコストの一部を相殺しますが、多様な土壌ニーズを調整することに苦労しています。商品価格が下落する時期には、農業者は農学的なROIが明らかな場合でも裁量的な投入材を削減し、キレート微量栄養素の導入を遅らせます。したがって、サプライヤーは微量栄養素肥料市場への浸透を維持するためにプレミアムポジショニングと手頃なエントリーレベルの製品をバランスよく提供する必要があります。

配送コストを押し上げる物流上のボトルネック

道路状況の悪さと混雑した港が、ブラジルのセラードおよびアルゼンチン北部の州において微量栄養素の配送コストに25〜30%を加算します。粒状微量栄養素には専用の保管・取扱い設備が必要であり、輸送業者の選択肢が狭まり、輸送コストがバルクNPK貨物を上回ります。需要が播種月に集中するため、季節的な出荷ピークがボトルネックを悪化させます。サントスとブエノスアイレスの港湾遅延により、流通業者は在庫を積み上げざるを得ず、運転資本負担が増大します。高い配送価格は農業者に施用の延期を促す可能性があり、特に葉面散布や矯正的処置において微量栄養素肥料市場の即時的な拡大を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:亜鉛の優位性は地域の土壌プロファイルを反映

亜鉛は2025年の南米微量栄養素肥料市場において31.4%を占め、2026年~2031年のCAGR7.0%で最も高い成長を記録しました。1,215万ヘクタールにわたる矯正施用がその持続的な市場リーダーシップを支えています。亜鉛系微量栄養素肥料の需要は、輸出契約における厳格な穀物品質仕様に牽引され、着実に拡大する見込みです。モリブデンは規模こそ小さいものの、大豆作付面積の拡大に伴い窒素固定効率への注目が高まることで加速しています。銅、鉄、マンガンは、チリの果物、アルゼンチンの小麦、高pH大豆土壌など作物特有のニッチ市場に対応しています。ホウ素はコーヒーやマンゴーなどの開花作物において引き続き不可欠です。特にEDDHAに代表される高度なキレート化は、価格が高いにもかかわらず高pH地帯での普及が進んでおり、基本的な硫酸塩から付加価値の高い化学品への継続的なシフトを示しています。

二次欠乏への認識の高まりにより、生産者は潜在的な収量損失を軽減するマルチマイクロミックスの採用を進めています。亜鉛にマンガンとホウ素を組み合わせて提供するサプライヤーは、クロスセルの相乗効果を獲得しています。ブラジルの規制が国内生産能力を迅速に承認するにつれ、地域のキレート生産が価格差を縮小し、普及曲線を平滑化する可能性があります。同時に、ナノカプセル化および徐放性フォーマットにおける特許活動が、養分利用効率の段階的な改善をもたらし、製品ランドスケープをさらに豊かにして長期的な市場価値の成長を支えることが期待されています。

施用方法別:土壌施用が主導し、フェルティゲーションが規模を拡大

土壌散布は、大規模機械化農業との適合性から、2025年の南米微量栄養素肥料市場シェアの93.6%を占めました。このセグメントは、低い施用コスト、バルク物流、および粒状資材に対する生産者の習熟度から恵を受けています。葉面散布は専門作物における迅速な矯正のための戦術的手段として残っていますが、採用を制限する天候の制約に直面しています。

フェルティゲーションは、サトウキビおよび園芸分野における点滴灌漑に牽引され、2031年までのCAGRが6.0%で成長する見込みです。その精密な施用は養分利用効率を20~25%向上させ、プレミアムフォーミュレーションを正当化します。フェルティゲーション対応製品の微量栄養素肥料市場は市場全体よりも速く成長しており、溶解性とキレート安定性を習得したサプライヤーに報いています。デジタル灌漑管理との統合が蒸発散量と生育ステージに基づく意思決定支援を提供し、吸収をさらに最大化します。並行して、不耕起システム向けの徐放性粒剤が緩やかに普及しており、変動する水分条件下での予測可能な放出を提供しています。干ばつ多発地域で灌漑インフラが普及するにつれ、フェルティゲーションのシェアは2031年までに倍増する見込みですが、畑作物のトン数では土壌施用が引き続き主流となるでしょう。

作物タイプ別:フィールドクロップが数量を支え、スペシャルティ作物が利益率を向上

畑作物は南米微量栄養素肥料市場を支配し、2025年の総収益の70.0%を占めました。これはブラジルのセラードおよびアルゼンチンのパンパス地域における大豆およびトウモロコシの作付面積の継続的な拡大によるものです。その優位性は、収量、作物品質、輸出競争力の向上における微量元素管理の重要性の高まりによって支えられています。現代の作物ハイブリッドは、特に亜鉛とマンガンについて、ヘクタール当たりの養分吸収を強化しています。コーヒー、柑橘類、マンゴー、野菜などの専門作物は、栽培面積が小さいにもかかわらず、市場価値に不均衡な貢献をしています。特にプレミアムコーヒーの生産は、カスタマイズされた微量栄養素ブレンドと高付加価値フォーミュレーションへの需要を支えています。

園芸作物は最も成長の速いセグメントとなる見込みで、2031年までのCAGRは6.8%を記録する予測です。成長は、果物、野菜、ブドウ園、柑橘類、ベリー類などの高付加価値作物における精密な養分管理の必要性によって牽引されており、収量、品質、輸出パフォーマンスを最大化します。これらの作物は、開花、着果、サイズ、色、貯蔵寿命、全体的な市場性に影響を与える亜鉛、ホウ素、鉄、マンガンの欠乏に対して非常に敏感です。ブラジル、チリ、ペルー、アルゼンチンにおける輸出志向の園芸の拡大と、フェルティゲーションおよび葉面散布技術の採用増加が相まって、微量栄養素消費量の増加を支えています。芝生および観賞用途は比較的小規模にとどまっていますが、都市景観、レクリエーション施設、商業用緑地への投資が増加するにつれ、長期的な成長機会を提供しています。全体として、南米微量栄養素肥料市場は、畑作物が規模を提供し、専門作物がイノベーションと価値創造を牽引するバランスの取れた需要造から恩恵を受けています。

地域分析

ブラジルは2025年の南米微量栄養素肥料市場規模の57.0%のシェアを占め、2031年までのCAGRは6.1%で成長する見込みです。このリーダーシップは、52億米ドルのスペシャルティコーヒー産業と3億4,100万メートルトンの穀物収穫量に起因しており、いずれも効果的な微量栄養素管理に大きく依存しています。同国のセラード地域だけで2億ヘクタールの耕作可能地を有し、高pH土壌が亜鉛とマンガンの有効性を抑制しています。サンパウロのサトウキビ産地はフェルティゲーション需要を加速させ、ミナスジェライス州のコーヒー農園は輸出グレードを支える専門的なホウ素・亜鉛ブレンドの需要を牽引しています。ブラジルの国家肥料計画2050は、輸入依存度を削減し長期的な供給安全保障を確保することで、地域投資をさらに促進しています。

アルゼンチンのパンパス地域は、ブエノスアイレス州、コルドバ州、サンタフェ州にまたがり、同国の微量栄養素支出の大部分を占めています。1,215万ヘクタールにわたる亜鉛欠乏は小麦のタンパク質含有量を低下させ、標的施用による対策がなければ輸出プレミアムを縮小させます。ブエノスアイレス港の混雑が輸入資材コストを押し上げていますが、不耕起システムにおける精密農業の急速な普及が物流上の不利を一部相殺しています。SENASA(国家食品安全品質局)のコーデックス基準への整合は、輸出志向の生産者のコンプライアンスを強化し、グローバルなトレーサビリティ要件を満たす体系的な微量栄養素プログラムを強化しています。

南米のその他の地域は急速に台頭する微量栄養素の新興市場を形成しています。チリの果物産地はヨーロッパの残留基準を満たす微量栄養素フォーミュレーションに25~40%のプレミアムを支払い、コロンビアのコーヒー産地は風味プロファイルに不可欠な微量元素比率を重視しています。ウルグアイは商業的大豆生産を拡大し、アルゼンチンの土壌欠乏パターンを反映することで、亜鉛中心のブレンドの新たなフロンティアを形成しています。地域の貿易回廊と自由貿易協定が、ブラジルの生産拠点からの越境流通を促進し、納期サイクルを短縮してコストを抑制しています。全体として、地域固有の推進要因と制約が組み合わさって地域の勢いを維持し、微量栄養素肥料市場の堅調な拡大を確保しています。

競争環境

南米微量栄養素肥料市場は中程度の分散状態にあり、上位5社の合計シェアは比較的小さい水準にとどまっています。The Mosaic Companyは、すべての粒剤に硫黄と亜鉛を統合したMicroEssentials SZプラットフォームを通じてリードしています。Yara Internationalは独自のキレート技術と包括的なフィールドサービスを活用して2位を確保しています。EuroChem の2024年のHeringerとの合弁事業はミナスジェライス州およびゴイアス州でのリーチを加速させ、ICLとNutrienは徐放性製品と地域買収を通じてポートフォリオを強化しています。FertGrowやInquimaなどの地域専門企業は地域の土壌化学に対応し、輸送コストで大手グローバル企業を下回ることが多いです。

ナノカプセル化および徐放性に関する特許出願が増加するにつれ、イノベーション競争が激化しており、より高い養分利用効率と環境コンプライアンスが期待されています。サプライヤーはデジタル農業プラットフォームと物理的製品を組み合わせ、顧客ロイヤルティを固める可変施用処方を提供しています。

キレート残留物に関する規制上の精査は、研究開発能力を持たない企業にとって参入障壁となり、グローバルな研究施設を持つ多角化プレーヤーに有利に働いています。しかし、全体的な集中度が低いことから、フェルティゲーション対応液体製品や有機認証ブレンドに特化したニッチ参入者の余地が残っており、ダイナミックで機会に富んだ競争環境を強化しています。

南アメリカ微量栄養素肥料産業のリーダー企業

The Mosaic Company

Yara International ASA

EuroChem Group

K+S Aktiengesellschaft

Nortox S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Yaraはブラジルにおいて農村生産者向けの高技術・付加価値製品の入手可能性を高めることを目的とした新たな市場アクセス戦略を導入しました。同社は農業資材流通業者との商業協定を締結し、それらをフィールドにおけるブランド代理人として位置づけています。これらの協定は初期期間4年で、流通業者の実績、パフォーマンス、および立地などの基準に基づいています。

- 2025年4月:Yaraは既存のYaraBasa製品ラインを拡充するYaraBasa TURBOを導入しました。この製品ラインはブラジルの土壌と主要作物の特定のニーズに対処するために開発・製剤化されており、基本施肥のためのバランスのとれた栄養素供給を確保することで、豊かな収穫に不可欠です。

- 2023年4月:K+SはIndustrial Commodities Holdings(Pty)Ltd(ICH)という南アフリカの貿易会社の肥料事業の75%の株式を取得しました。この買収によりK+Sはアフリカ南部および東部での肥料市場でのプレゼンスを拡大し、事業を強化しました。さらに、南アメリカを含むより広範なサプライチェーンに影響を与える可能性があるK+Sのグローバル拡大戦略と一致しています。

南アメリカ微量栄養素肥料市場レポートの範囲

ホウ素、銅、鉄、マンガン、モリブデン、亜鉛、その他が製品別セグメントとしてカバーされています。フェルティゲーション、葉面散布、土壌が施用方法別セグメントとしてカバーされています。フィールドクロップ、園芸作物、芝生・観賞植物が作物タイプ別セグメントとしてカバーされています。アルゼンチン、ブラジルが国別セグメントとしてカバーされています。| ホウ素 |

| 銅 |

| 鉄 |

| マンガン |

| モリブデン |

| 亜鉛 |

| その他 |

| フェルティゲーション |

| 葉面散布 |

| 土壌 |

| フィールドクロップ |

| 園芸作物 |

| 芝生・観賞植物 |

| アルゼンチン |

| ブラジル |

| 南アメリカその他 |

| 製品別 | ホウ素 |

| 銅 | |

| 鉄 | |

| マンガン | |

| モリブデン | |

| 亜鉛 | |

| その他 | |

| 施用方法別 | フェルティゲーション |

| 葉面散布 | |

| 土壌 | |

| 作物タイプ別 | フィールドクロップ |

| 園芸作物 | |

| 芝生・観賞植物 | |

| 国別 | アルゼンチン |

| ブラジル | |

| 南アメリカその他 |

市場の定義

- 市場推定レベル - 各種肥料の市場推定は栄養素レベルではなく製品レベルで実施されています。

- カバーされる栄養素タイプ - 微量栄養素:Zn、Mn、Cu、Fe、Mo、B、その他

- 平均栄養素施用量 - これは各国の農地1ヘクタール当たりに消費される栄養素の平均量を指します。

- カバーされる作物タイプ - フィールドクロップ:穀物、豆類、油糧種子、繊維作物。園芸:果物、野菜、プランテーション作物・スパイス、芝草・観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 穀物の栄養要件を確保するために作物に施用される化学物質で、粒状、粉末状、液体状、水溶性など様々な形態で利用可能です。 |

| スペシャルティ肥料 | 土壌、葉面散布、フェルティゲーションを通じて施用され、効率の向上と栄養素の利用可能性を高めるために使用されます。CRF(徐放性コーティング肥料)、SRF(緩効性肥料)、液体肥料、水溶性肥料を含みます。 |

| 徐放性コーティング肥料(CRF) | 作物のライフサイクル全体にわたって栄養素の利用可能性を確保するために、ポリマー、ポリマー・イオウ、樹脂などの材料でコーティングされています。 |

| 緩効性肥料(SRF) | より長い期間にわたって作物への栄養素の利用可能性を確保するために、イオウ、ニーム等の材料でコーティングされています。 |

| 葉面肥料 | 液体および水溶性肥料の両方で構成され、葉面散布により施用されます。 |

| 水溶性肥料 | 液体、粉末など様々な形態で利用可能で、葉面散布およびフェルティゲーション方式の肥料施用に使用されます。 |

| フェルティゲーション | 点滴灌漑、微小灌漑、スプリンクラー灌漑など様々な灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、気体液体形態で利用可能で直接土壌に注入されます。 |

| 過リン酸石灰(SSP) | リン含有量が35%以下のリンのみを含むリン肥料。 |

| 重過リン酸石灰(TSP) | リン含有量が35%を超えるリンのみを含むリン肥料。 |

| 高効率肥料 | 他の肥料と比較してより効率的にするために、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 散布、条播き施用、耕起土壌施用などの従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で利用可能で、主に葉面散布およびフェルティゲーションによる作物への肥料施用に使用されます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で行われます。インフレは価格設定に含まれておらず、各国の予測期間全体を通じて平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の包括的な全体像を生成するためにレベルと機能全体にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティングアサインメント、データベース・サブスクリプションプラットフォーム