スモールセルネットワーク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

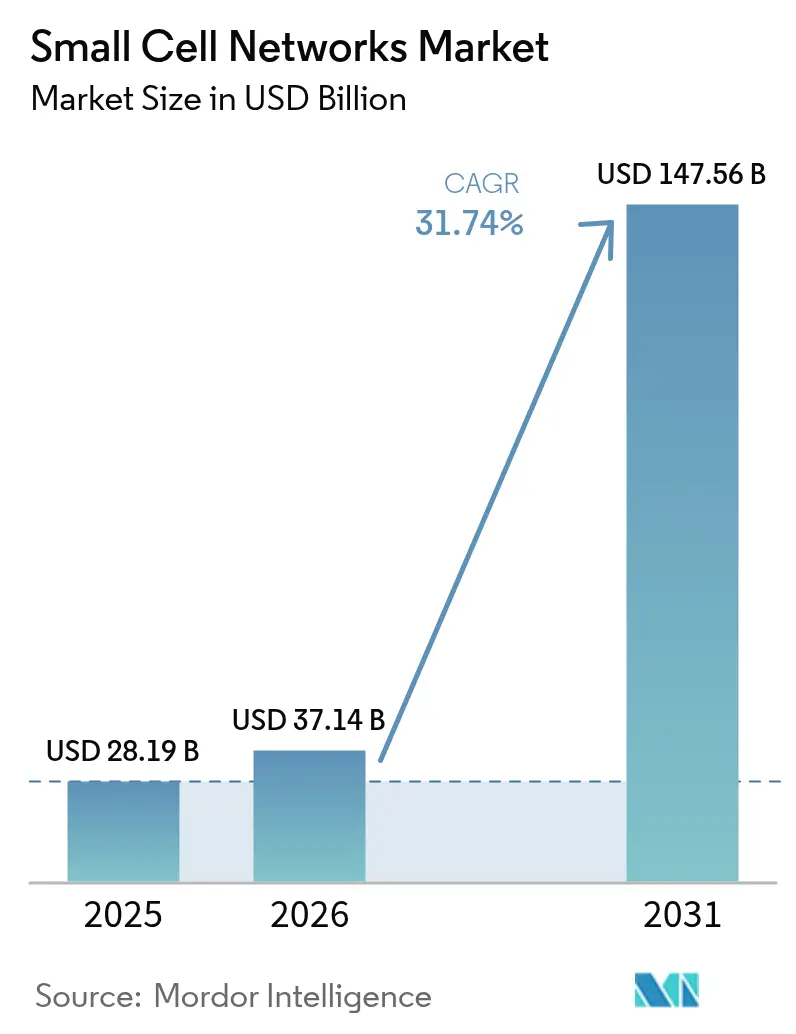

| 市場規模 (2026) | 37.14 十億米ドル |

| 市場規模 (2031) | 147.56 十億米ドル |

| 成長率 (2026 - 2031) | 31.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスモールセルネットワーク市場分析

スモールセルネットワーク市場規模は2026年にUSD 371億4,000万と推定され、2025年の USD 281億9,000万から成長し、2031年にはUSD 1,475億6,000万に達する見通しで、2026年〜2031年にかけてCAGR 31.74%で成長します。モバイルデータ量の増加、高周波数5Gバンドへの移行、および支持的なスペクトル政策により、スモールセルはニッチなソリューションからコアネットワーク資産へと移行しています。ミリ波および中帯域信号は特に屋内で急速に減衰するため、通信事業者は高密度化を必須と捉えており、トラフィックの80%以上が屋内で発生しています。[1]Ericsson、「5G屋内カバレッジ – スモールセルソリューション」、ericsson.com 共有型およびニュートラルホストモデルの初期成果が所有コストを低下させる一方、AI対応の自己最適化機能により、従来の分散アンテナシステムと比較してエネルギー使用量が最大45%削減されています。2026年6月までの完了が義務付けられたAWS-3オークションを前に、既存事業者がスケールメリットを追求するなか、業界再編が加速しており、同オークションではUSD 30億〜45億の中帯域スペクトルが商業利用に向けて移転される見込みです。

主要レポートのポイント

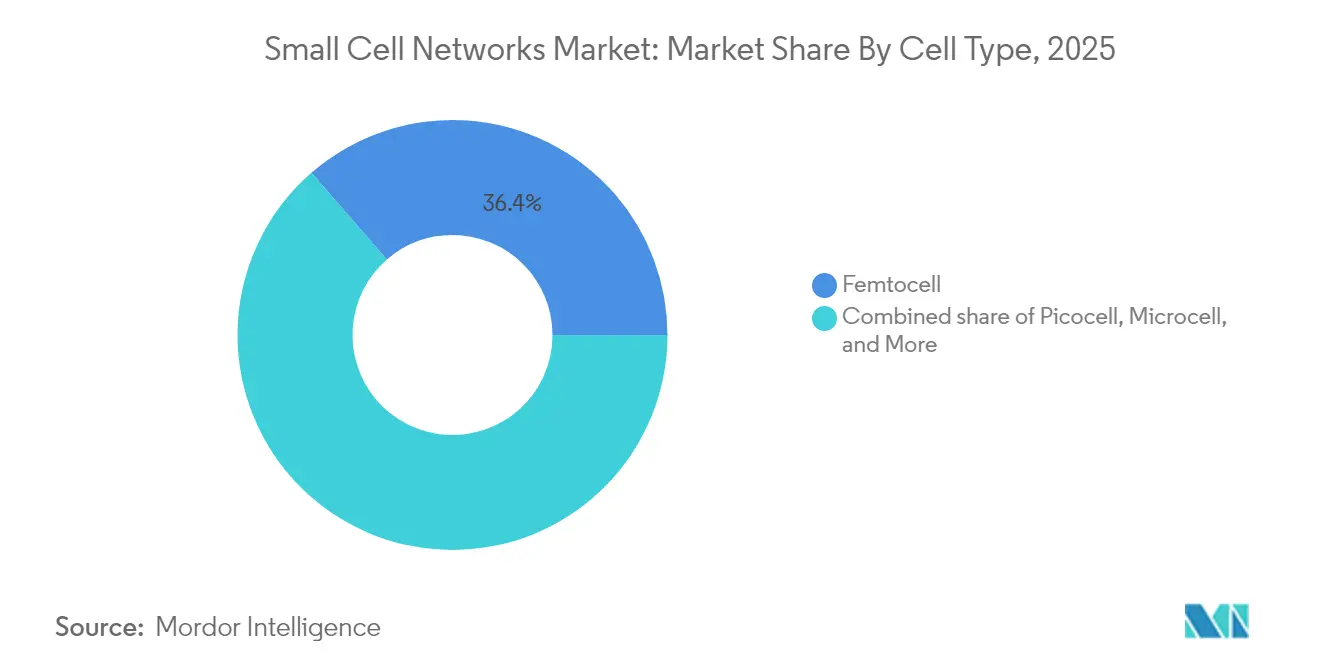

- セルタイプ別では、フェムトセルが2025年のスモールセルネットワーク市場シェアの36.40%をリードし、マイクロセルは2031年にかけて最速の33.75% CAGRを記録する見込みです。

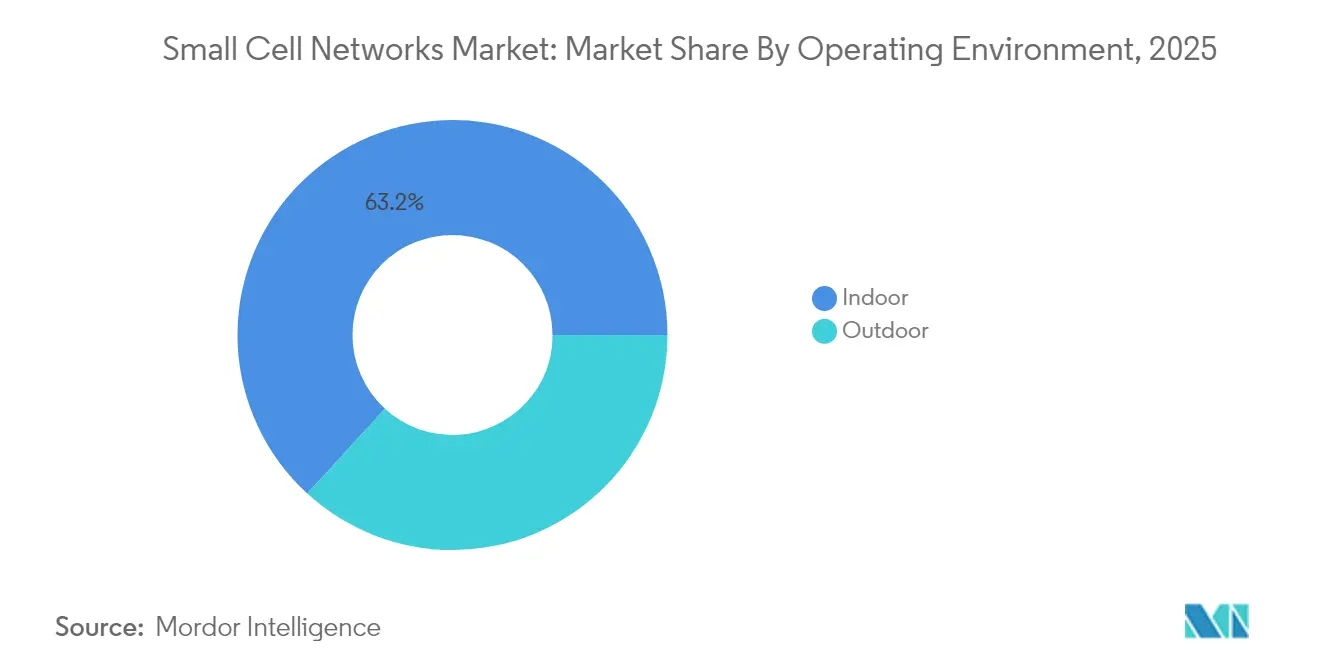

- 運用環境別では、屋内展開が2025年のスモールセルネットワーク市場シェアの63.20%を占め、屋外サイトは2031年にかけてCAGR 36.20%で成長する見通しです。

- エンドユーザー垂直市場別では、ITおよび通信が2025年のスモールセルネットワーク市場シェアの31.60%を占め、スマートシティおよび政府向けアプリケーションは2031年にかけてCAGR 34.85%が見込まれています。

- 地域別では、北米が2025年のスモールセルネットワーク市場シェアの34.20%を占め、アジア太平洋地域は2031年にかけてCAGR 36.95%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスモールセルネットワーク市場のトレンドとインサイト

促進要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑なサイト取得および自治体の許認可 | -3.7% | 世界の高密度都市 | 短期(2年以内) |

| バックホール光ファイバー・電力の可用性ギャップ | -2.9% | 新興市場および農村地帯 | 中期(2〜4年) |

| RFフロントエンドチップセットの輸出規制と供給リスク | -2.1% | 国境を越えたサプライチェーン | 中期(2〜4年) |

| エネルギー効率コンプライアンスコストの上昇 | -1.8% | 欧州、北米、先進アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gスペクトルオークションがネットワーク高密度化を加速

中帯域の割り当てにより、5Gに必要なスペクトルの余裕が生まれています。独立した経済モデリングによると、追加の100 MHzごとにGDPにUSD 2,640億が加算される可能性があります。[2]CTIA、「中帯域スペクトルのモバイル向け割り当ての経済的影響」、ctia.org 今後のAWS-3売却はこの効果をさらに強化するでしょう。許認可の迅速化により、米国の承認サイクルは数年から数ヶ月に短縮され、通信事業者はマクロサイトから都市ごとに数千の街路レベルのノードへとスケールアップできるようになっています。ミリ波信号は急激に減衰するため、連続的なカバレッジを実現するには従来のマクロセルの最大10倍のスモールセルが必要となり、コンパクトな無線機および統合アンテナへの発注を促進しています。

モバイルデータの爆発的増加が普及を促進

Ericssonによると、年間トラフィックは20%増加しており、2029年までに5Gがビットの75%を担うようになります。UHDビデオのストリーミング、XRコンテンツ、クラウドゲーミングは、セクター化されたマクロに負荷をかけるホットスポット需要プロファイルを生み出しています。スモールセルの集中的なクラスターは、フルスケールのオーバーレイなしにローカライズされた容量を提供し、通信事業者がユーザーエクスペリエンスを維持しながら設備投資を抑制できるようにします。展開数は過去10年間で4倍に増加しており、業界団体は今後10年間でさらに8倍の増加を見込んでいます。[3]5G Americas、「スモールセルサイティングの課題と推奨事項」、5gamericas.org

企業向けプライベートネットワークが新たな成長ベクターを創出

工業サイト、病院、物流ハブは、プライベート5Gを立ち上げるためにCBRSなどのスペクトル共有制度を採用しています。米国での初期概念実証は現在本番稼働に移行しており、小売、自動車、航空分野のブランドが決定的な優位性として確定的なレイテンシーと向上したセキュリティを挙げています。スモールセルは、オンプレミスのエッジプラットフォームと統合されることが多く、AGV制御、リアルタイム分析、没入型トレーニングのための無線基盤を形成しています。

ニュートラルホストモデルが展開経済を変革

共有インフラにより、不動産オーナーは複数の通信事業者をサポートする1つの無線グリッドをホストでき、Ericssonによると、個別のビル内システムと比較して総所有コストを最大80%削減できます。資金調達の勢いは明らかで、大手ニュートラルホストプロバイダーは2025年に米国の会場を拡大するためにUSD 12億を確保しました。[4]Boldyn Networks、「ニュートラルホストプロバイダー」、boldyn.com この概念は、単一事業者の経済性がほとんど機能しない交通ハブ、スタジアム、高層複合施設にも広がっています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑なサイト取得および自治体の許認可 | -3.7% | 世界の高密度都市 | 短期(2年以内) |

| バックホール光ファイバー・電力の可用性ギャップ | -2.9% | 新興市場および農村地帯 | 中期(2〜4年) |

| RFフロントエンドチップセットの輸出規制と供給リスク | -2.1% | 国境を越えたサプライチェーン | 中期(2〜4年) |

| エネルギー効率コンプライアンスコストの上昇 | -1.8% | 欧州、北米、先進アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制上のハードルが展開速度を妨げる

連邦政府の合理化後も、地方の規制は大きく異なります。歴史的地区では設計審査が課されることが多く、承認に12〜24ヶ月を要し、建設予算を膨らませます。米国の約20州がスモールセル法を制定していますが、解釈の不一致が複数州にまたがる建設を複雑にしています。通信事業者はポールトップエンクロージャーを標準化し、街路設備のリースを活用してサイクルを短縮しようとしていますが、屋外展開の障壁は依然として残っています。

半導体供給の制約がスケーリングを脅かす

Jabilによる大手電子機器メーカーの報告によると、RFフロントエンド部品のリードタイムは26〜52週のままです。輸出規制により先進チップセットへのアクセスが制限され、ベンダーはファウンドリパートナーの多様化を迫られています。部品不足により、2023年から2024年にかけて無線ユニット価格が約30%上昇し、通信事業者は米国CHIPS法の下で資金提供された国内ファブ能力が稼働するまでの間、プロジェクトを段階的に進め、高収益ゾーンを優先せざるを得なくなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セルタイプ別:マイクロセルが都市カバレッジを再定義

フェムトセルは2025年の収益の36.40%を占め、家庭や小規模オフィスへの手頃な価格を反映しています。約18メートル以内で最大6ユーザーに対応し、スポット的な屋内改善のための定番となっています。一方、マイクロセルはCAGR 33.75%で最も速く成長する見込みで、約300メートルにわたって200ユーザーにサービスを提供できる能力から恩恵を受けており、高密度な商店街や交通駅に最適です。マイクロセル層のスモールセルネットワーク市場規模は、通信事業者がこれらのノードをエッジコンピュートと組み合わせてレイテンシーに敏感なユースケースをサポートするにつれて急速に拡大すると予想されます。無線設計もオープンRANの標準に収束しており、ロックインを減らしてイノベーションを加速するマルチベンダーエコシステムを可能にしています。

中規模会場向けに約230メートルをカバーするピコセルの互換性アップグレードにより、新たな企業契約が解放されており、メトロセルは歩行者レベルでのハンドオフを円滑にするために幹線道路沿いに展開されています。屋内ラジオドットアーキテクチャは120以上の通信事業者に普及し、最小限のオンサイト機器でマクロと同等の速度を実現しています。これらのトレンドは総じて、スモールセルネットワーク市場が単一デバイスの提案ではなく、多層的なエコシステムになりつつあることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

運用環境別:屋外高密度化が加速

屋内システムは、エネルギー効率の高い建築材料がマクロの浸透を妨げるため、2025年の収益の63.20%を占めました。低放射率ガラスと鉄筋コンクリートはファラデーケージのような囲いを作り出し、不動産オーナーは企業モビリティ、IoTセンサー、緊急サービスをサポートする専用無線機を展開せざるを得なくなっています。データセッションの5分の4以上が屋内で開始されるため、通信事業者はオフィス、病院、交通ハブを初期建設の優先対象としています。

しかし、屋外展開は中帯域5Gが中央ビジネス地区から郊外に移行するにつれて、2031年にかけてCAGR 36.20%を上回る成長を示すでしょう。先進的な自治体は、視覚的な混雑と許認可の障壁を軽減するために、スマート街路灯、交通信号、バスシェルターに無線機を統合しています。屋外インフラに関連するスモールセルネットワーク市場規模は、均一なミリ秒レイテンシーを必要とする自動運転車の試験や都市全体のXRアプリケーションから恩恵を受けると予測されています。スペクトルオークションが追加バンドを開放するにつれて、通信事業者はマクログリッドに屋外ノードの密なキャノピーをオーバーレイする機会を捉え、シームレスなハンドオフを確保し、平均ダウンリンク速度を向上させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー垂直市場別:スマートシティがイノベーションのアジェンダを設定

ITおよび通信事業者は、5Gの収益化を解放するために競争する中、2025年の収益の31.60%を占めました。ティア1通信事業者は、2026年までにトラフィックの70%をオープン対応プラットフォームを経由させることを目標としており、この戦略はアジャイルなアップグレードのためのモジュール式スモールセルを優先します。大規模MIMOマクロセルとの統合により、容量がホットスポットに動的に誘導される階層型アーキテクチャが生まれます。

自治体のスマートシティ構想は最速のCAGR 34.85%を記録するでしょう。都市は渋滞と排出ガスを削減するインテリジェント交通システムを支えるために路肩無線機を展開しています。事例研究によると、適応型信号タイミングにより移動時間を短縮し、粒子状物質汚染を低減できることが示されています。日本、シンガポール、香港の規制フレームワークはすでに街路灯や信号機への設置を奨励しており、展開を加速しています。ヘルスケア、小売、公益事業における並行した勢いは、スモールセルネットワーク市場がその通信起源をはるかに超えて拡大していることを示しています。

地域分析

北米は2025年の収益の34.20%を占め、早期のCバンドオークションと連邦政府のサイティング改革に支えられています。米国だけで2022年までに45万2,000以上の屋外ノードが設置されており、農村部の5Gファンドを通じてUSD 90億を投資し、都市圏を超えて拡大する予算が組まれています。USD 140億の大規模近代化プロジェクトにより、レガシーベースバンドがオープンアーキテクチャ無線機に置き換えられており、ベンダー多様化への通信事業者のコミットメントを示しています。

アジア太平洋地域は最も急峻な地域軌跡であるCAGR 36.95%を達成する見込みです。中国は50万以上の5G基地局を展開しており、インドのデジタル通信政策は全国的に通行権の障壁を緩和しています。地域のモバイルエコシステムは2023年にGDPにUSD 8,800億を加え、経済的な重要性を示しています。スマートオフィス向けKTのラジオドット展開などの旗艦的な屋内スモールセル実装は、企業グレードの屋内カバレッジのビジネスケースを実証しています。

欧州は持続可能性を重視し、サイトエネルギーを最大45%削減するソリューションを追求しています。ドイツの5G戦略を例とする国家ロードマップは、自動運転とインダストリー4.0をサポートするための密なグリッドのスモールセルを優先しています。地域の通信事業者は街路灯にコンパクトな無線機を定期的に組み込んでおり、ロンドンのあるパイロットではウェストミンスターに視覚的影響を最小限に抑えながら80セルを追加しました。

中東とアフリカの一部では、サウジアラビアのマクロとスモールセル層を組み合わせたマルチベンダープログラムに見られるように、巡礼地やスマートシティ回廊向けに5Gを拡大しています。

競合ランドスケープ

イノベーションと適応力が市場での成功を促進

スモールセルネットワーク市場での成功は、ネットワーク高密度化と5G機能への高まる需要に対応する、費用対効果が高く容易に展開できるソリューションを開発する企業の能力にますます依存しています。既存プレーヤーは、市場ポジションを維持するために、ネットワーク自動化、統合バックホールソリューション、マルチオペレーターサポートなどの分野での継続的なイノベーションに注力する必要があります。企業は、展開の課題を克服し市場浸透を加速するために、不動産オーナー、地方当局、システムインテグレーターとの強力なパートナーシップを確立する必要があります。計画、展開、管理サービスを含むエンドツーエンドのソリューションを提供する能力が、競争優位性を維持するために不可欠となっています。

新規参入者とチャレンジャー企業は、特定の産業垂直市場向けの専門ソリューションに注力するか、スモールセル展開における特定の技術的課題に対処することで市場シェアを獲得できます。市場は、セルラーバックホール開発、ネットワーク管理の複雑さ、既存インフラとの統合などの問題に効果的に対処できる企業に機会を提供しています。スペクトル割り当て、サイト取得、展開許可に関する規制フレームワークは、市場ダイナミクスと競争戦略に大きな影響を与えます。企業はまた、市場アプローチを開発する際に、プライベートネットワークと企業向けソリューションへの高まる需要を考慮する必要があります。

スモールセルネットワーク産業リーダー

Qualcomm Technologies Inc.

Huawei Technologies Co. Ltd.

Nokia Networks

Verizon

ZTE Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Ericssonと台湾の通信事業者が台北市モールでマルチオペレーター5Gラジオドットシステムを検証し、1 Gbps超のダウンリンクと分散アンテナシステム比45%のエネルギー削減を記録

- 2025年5月:米国下院委員会が3 GHz帯下部および6 GHz帯をオークション計画から除外し、FCCに600 MHzをライセンス使用向けに開放するよう指示し、スモールセル事業者向けの中帯域供給に影響

- 2025年3月:Crown CastleがEQTおよびZayoに光ファイバーおよびスモールセル事業をUSD 85億で売却することに合意し、タワー資産への集中を強化

- 2025年2月:GSMAモバイルエコノミー2025レポートが60件のスタンドアロン5Gローンチを集計し、エネルギー効率を通信事業者の最優先事項として指摘

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、スモールセルネットワーク市場を、ライセンスまたは共有スペクトルで動作し、屋内および屋外環境での4Gおよび5Gのカバレッジまたは容量を強化するために通信事業者、ニュートラルホスト、または企業によって展開される専用フェムト、ピコ、マイクロ、メトロ無線ユニットから生成される収益として定義しています。

調査範囲の除外:スタンドアロンのWi-Fiアクセスポイントは調査対象外です。

セグメンテーション概要

- セルタイプ別

- フェムトセル

- ピコセル

- マイクロセル

- メトロセル

- ラジオドットシステム

- 運用環境別

- 屋内

- 屋外

- エンドユーザー垂直市場別

- BFSI

- ITおよび通信

- ヘルスケア

- 小売

- 電力・エネルギー

- スマートシティおよび政府

- 地域別

- 北米

- 南米

- 欧州

- アジア太平洋

- 中東・アフリカ

詳細な調査方法論とデータ検証

一次調査

データギャップを埋めるために、北米、欧州、アジア太平洋地域のモバイル通信事業者のネットワークプランナー、ニュートラルホストインテグレーター、部品サプライヤー、企業ITヘッドにインタビューを実施しました。これらの対話により、展開の進捗率、屋内対屋外のコスト差、スペクトル価格の転嫁をテストし、デスクソースでは定量化できなかった前提条件を較正することができました。

デスクリサーチ

当社のアナリストは、国際電気通信連合、GSMAインテリジェンス、スモールセルフォーラム、各国のスペクトルオークション申請書、国連コムトレードが公表する輸出入データなどのティア1ソースから基礎的なインプットをまとめました。企業の10-K、ネットワーク展開プレゼンテーション、信頼性の高い業界紙が最近の展開数とユニットの平均販売価格を補完しました。ベンダー財務向けのD&BフーバーズやM&Aニュース向けのダウジョーンズファクティバを含む有料データベースが公開記録を補完しました。このリストは例示的なものであり、データ収集と検証の過程で他の多くの権威ある文書が参照されました。

市場規模算定と予測

トップダウンとボトムアップを組み合わせたモデルを構築しました。グローバルモバイルデータトラフィック予測と加入者普及率が需要プールを確立し、これをサイト当たりのギガバイト規範を使用して必要なスモールセル密度に変換しました。サプライヤーの出荷集計、サンプリングされた平均販売価格×数量チェック、ニュートラルホストのテナンシー比率がボトムアップの検証を提供しました。主要変数には、中帯域スペクトル割り当て、光ファイバーバックホールの可用性、都市人口密度、典型的なサイト設備投資、企業プライベートネットワーク採用曲線が含まれます。2030年までの予測は多変量回帰とシナリオ分析に依存しており、係数範囲は専門家との対話で検証されています。地域別出荷データの欠損は、税関記録と設置許可から補間されました。

データ検証と更新サイクル

アウトプットは、過去の展開曲線、同業他社のベンチマーク、Mordorの過去版との分散チェックを通過します。シニアアナリストが承認前に異常値をレビューします。レポートは年次で更新され、重大な市場イベントが発生した場合は中間更新が行われます。最終的な精度確認はクライアントへの納品直前に実施されます。

Mordorのスモールセルネットワーク基準値が信頼される理由

公表されている推定値は、企業がデバイスミックス、スペクトルバンド、更新頻度を異なる形で選択するため、しばしば乖離します。

主なギャップ要因には、公共通信事業者の展開のみを集計する調査、Wi-FiまたはDASノードを混在させる調査、Mordorが明示的にモデル化しているスペクトルオークションの遅延や企業ニュートラルホスト展開を相互確認せずに2024年の数量に一律の成長率を適用する調査などが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| USD 281億9,000万(2025年) | ||

| USD 24億(2024年) | グローバルコンサルタントA | プライベートおよびニュートラルホストサイトを除外し、限られたベンダー開示を使用 |

| USD 54億6,000万(2024年) | 業界出版社B | 5Gユニットのみを集計し、地域的なニュアンスなしに固定の屋内・屋外比率を適用 |

| USD 74億1,000万(2024年) | 業界誌C | スモールセルを分散アンテナシステムおよびWi-Fi 6ノードと混在させている |

要約すると、Mordorは出荷データをトラフィック駆動の需要シグナルと照合し、モデルを年次で更新しているため、当社の基準値は戦略的意思決定のためのバランスの取れた透明な出発点を提供しています。

レポートで回答される主要な質問

スモールセルネットワーク市場の現在の価値はいくらですか?

市場は2026年にUSD 371億4,000万の価値を持ち、2031年までにUSD 1,475億6,000万に達する見込みで、CAGR 31.74%を反映しています。

スモールセルネットワーク市場内で最も速く成長しているセグメントはどれですか?

マイクロセルはCAGR 33.75%で拡大しており、高密度な都市展開においてカバレッジと容量のバランスを取っているためです。

スモールセルが5G展開に不可欠な理由は何ですか?

高周波数の5Gバンドは急速に減衰するため、通信事業者は特にトラフィックの80%以上が発生する屋内で継続的なカバレッジを維持するために、多数の低電力サイトを展開する必要があります。

ニュートラルホストモデルはどのようにコストを削減しますか?

単一の共有スモールセルグリッドが複数の通信事業者にサービスを提供でき、個別のビル内システムと比較して総所有コストを最大80%削減できます。

より迅速な展開の主な障壁は何ですか?

自治体の許認可の遅延、光ファイバーバックホールの可用性、半導体供給の制約が規模拡大を妨げる主な要因であり、総じて予測CAGRを約10パーセントポイント削減しています。

どの地域が最大の将来成長を占めますか?

アジア太平洋地域は、中国、インド、東南アジア経済における大規模な高密度化に牽引され、2031年にかけて最高の地域CAGR 36.95%を記録すると予測されています。

最終更新日: