ネットワークエミュレーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

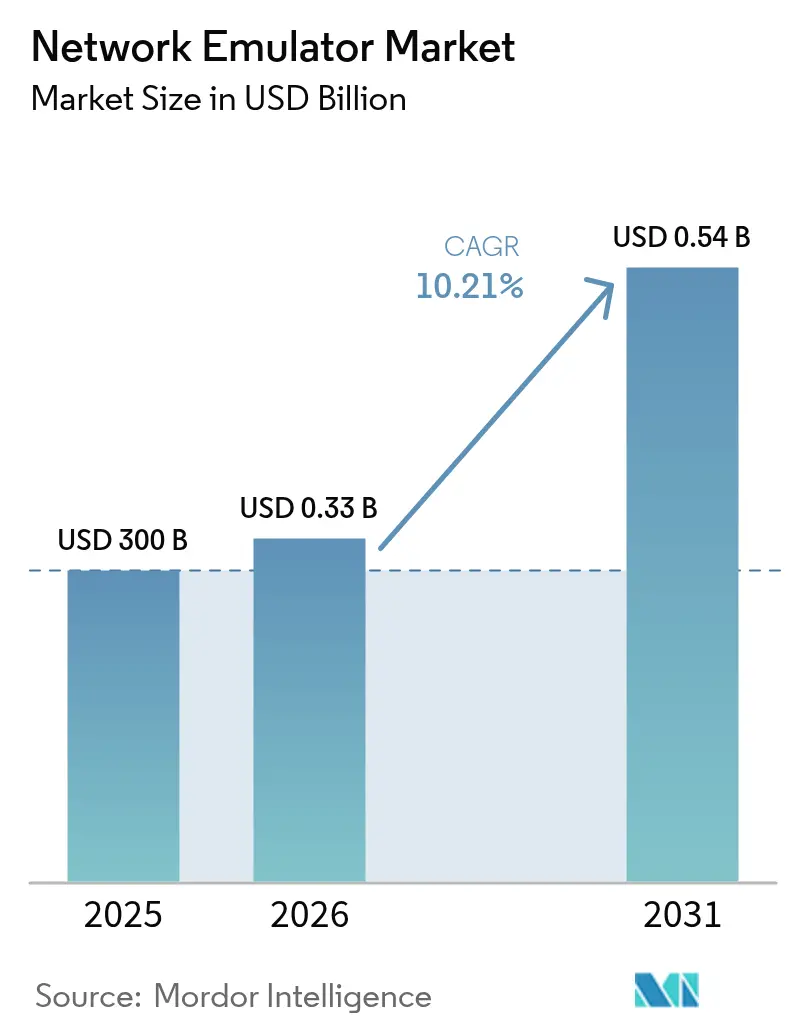

| 市場規模 (2026) | 0.33 十億米ドル |

| 市場規模 (2031) | 0.54 十億米ドル |

| 成長率 (2026 - 2031) | 10.21% CAGR |

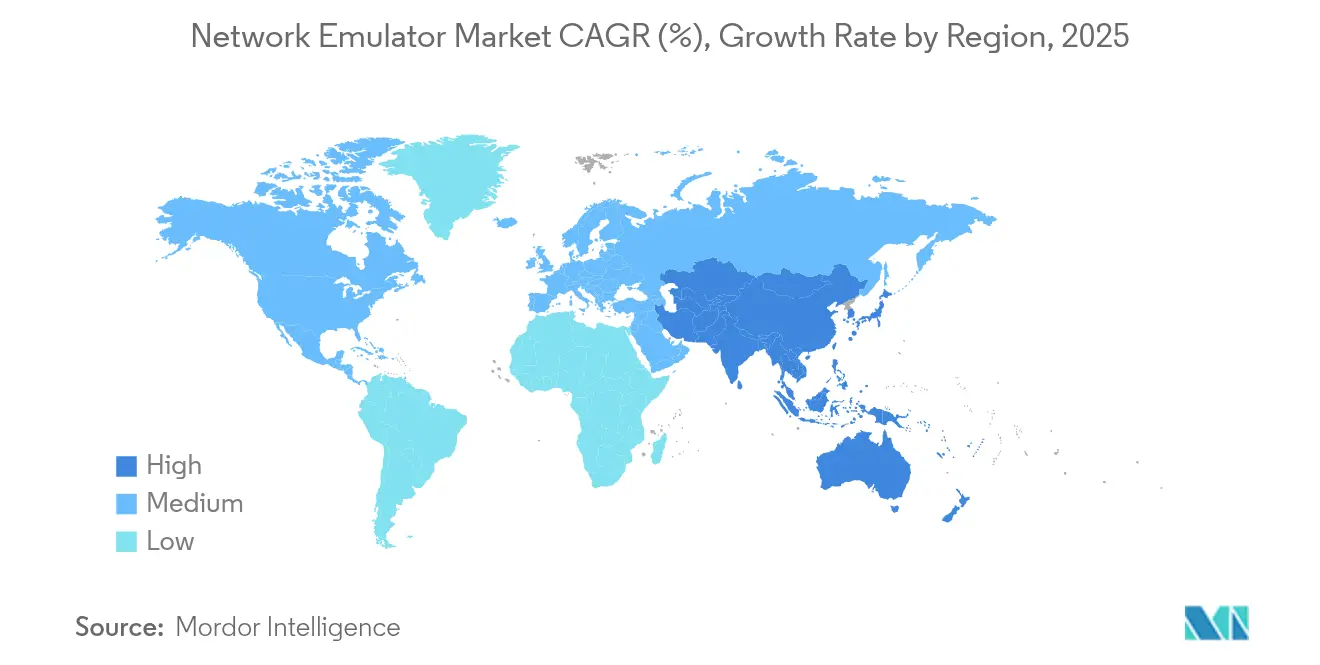

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

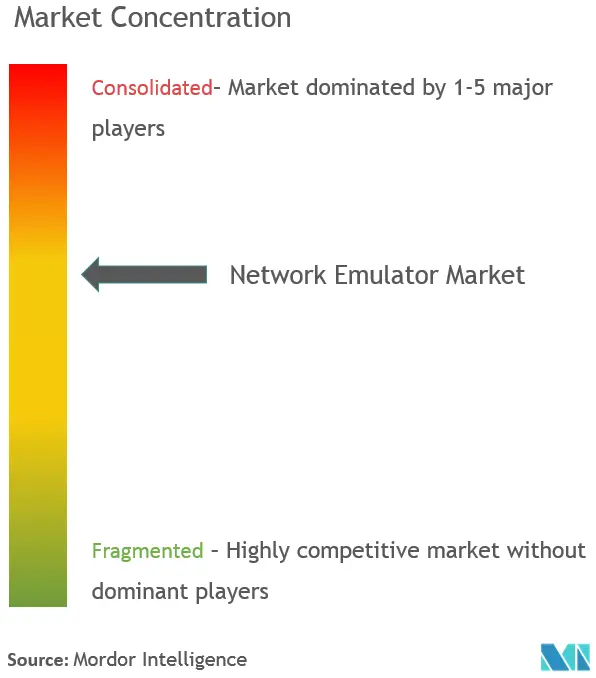

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネットワークエミュレーター市場分析

ネットワークエミュレーター市場規模は2025年に3億米ドルと評価され、2026年の3億3,063万米ドルから2031年には5億3,810万米ドルに達すると推定され、予測期間(2026〜2031年)中の年平均成長率は10.21%です。5Gスタンドアロンのアップグレード、AIを中心とするデータセンタートラフィック、および重要インフラ全体においてナノ秒レベルのパフォーマンス検証を義務付ける規制当局の厳格化が成長の原動力となっています。ベンダーは、サービスベースの5Gコア、LEO衛星バックホール、および車載イーサネットトラフィックに対応するため、クラウドネイティブかつソフトウェアデファインドのテストフレームワークへの転換を進めています。VIAVI SolutionsによるSpirent Communicationsの12億7,000万米ドルでの買収に象徴される業界再編は、ハードウェア、ソフトウェア、およびアシュアランスの資産を単一ポートフォリオに統合する戦略的な競争を示しています。[1]VIAVI Solutions、「VIAVIがSpirentを12億7,000万米ドルで買収」、investors.viavisolutions.comKeysight TechnologiesがSpirentの高速イーサネットおよびセキュリティ部門をVIAVIに4億1,000万米ドルで売却した並行取引構造は、主要プレーヤーが独占禁止規制当局を満足させながら競争の境界を再構築している様子を示しています。

レポートの主要な調査結果

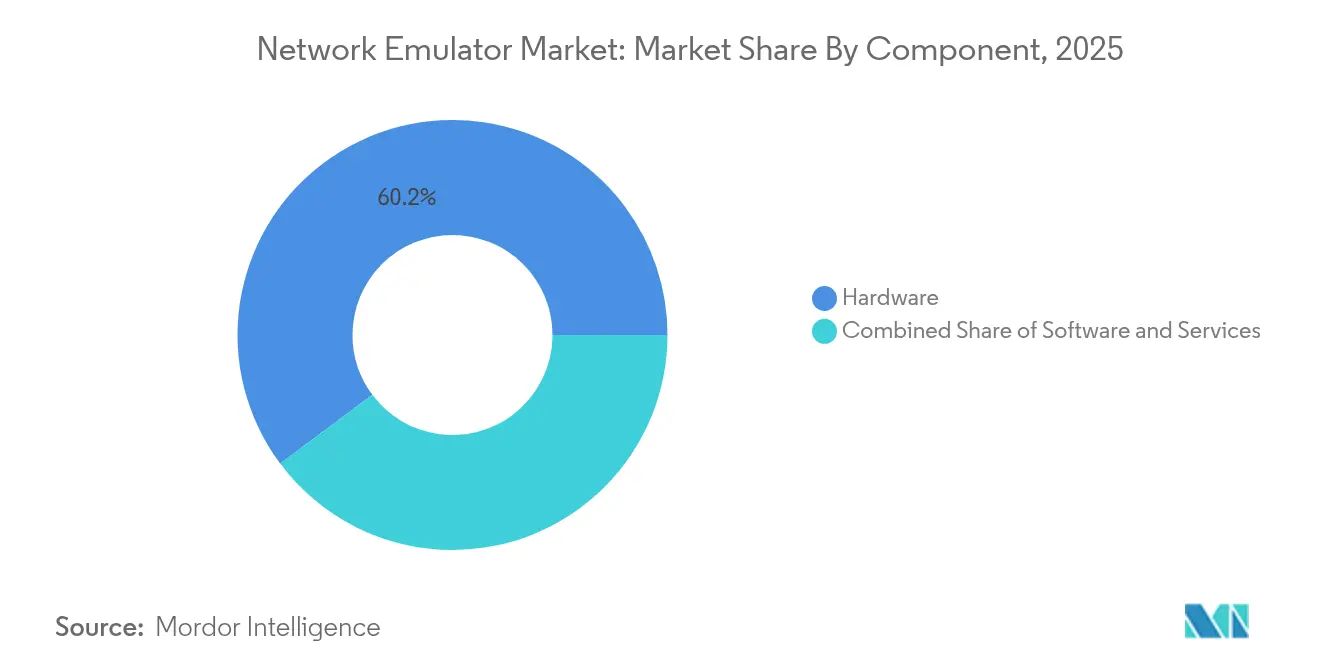

- コンポーネント別では、ハードウェアが2025年の収益の60.20%を占め、サービスセグメントは2031年までに年平均成長率13.89%で最も急速に成長すると予測されています。

- アプリケーション別では、SD-WANおよびSASEが2025年の収益の31.12%を占め、5G RANおよびコアテストは2031年まで最速の年平均成長率13.12%を記録すると予測されています。

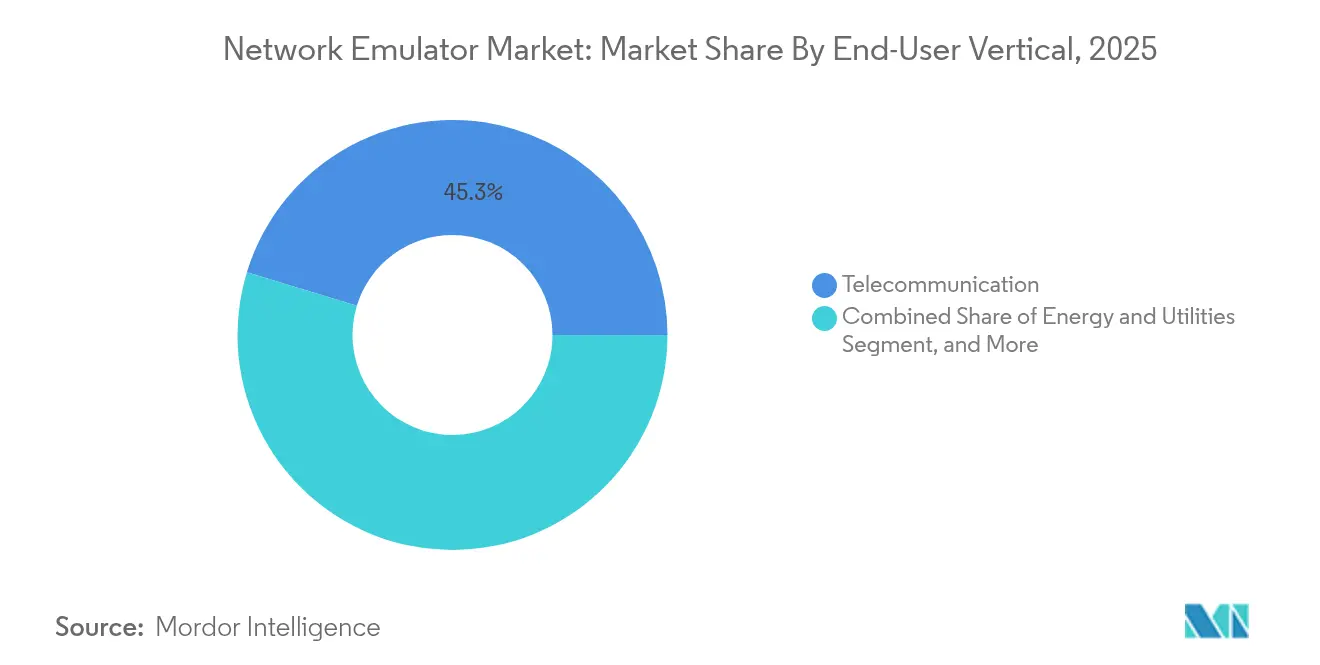

- エンドユーザー垂直市場別では、通信サービスプロバイダーが2025年の収益の45.28%を占め、自動車・輸送は2031年まで年平均成長率12.44%で拡大する見込みです。

- ネットワークタイプ別では、5G/LTEネットワークが2025年に最大の38.05%の収益シェアと、2031年までの最速13.4%の年平均成長率の両方を記録しました。

- 地域別では、北米が2025年に37.35%の収益シェアで首位を占め、アジア太平洋地域が2031年まで13.05%と最高の地域別年平均成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルネットワークエミュレーター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gスタンドアロンコアの展開加速によるリアルタイムテスト需要 | +2.1% | グローバル;北米、中国、韓国が主導 | 中期(2〜4年) |

| SD-WANおよびSASEエンタープライズ展開の急増 | +1.8% | 北米およびEU;アジア太平洋が拡大中 | 短期(2年以内) |

| DevSecOps向けクラウドネイティブネットワークデジタルツインの採用 | +1.4% | グローバル;ハイパースケールデータセンター事業者 | 中期(2〜4年) |

| 重要インフラの耐障害性テストに対する規制の関心の高まり | +1.2% | 北米およびEU;アジア太平洋で台頭中 | 長期(4年以上) |

| LEO衛星ブロードバンドの普及によるマルチリンクエミュレーションの推進 | +0.9% | グローバル、北米農村部および新興市場での早期採用 | 長期(4年以上) |

| ソフトウェアデファインドビークル(SDV)の自動車検証要件 | +1.6% | グローバル、自動車製造ハブに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gスタンドアロンコアの展開加速によるリアルタイムテスト需要

スタンドアロン5Gの契約数は2024年に12億件に達し、中国とインドが最大の絶対数を追加しました。[2]Ericsson Mobility Reportチーム、「2024年11月モビリティレポート」、ericsson.com通信事業者は現在、LTEアンカーなしにサービスベースインターフェース、ネットワークスライシング、マイクロ秒同期を検証しなければなりません。Keysightとの共同研究室作業におけるNTTドコモの事例は、ティア1キャリアが現場展開前にビームフォーミングおよびURLLCシナリオを再現するためにエミュレーションに依存している様子を示しています。精度要件は車載V2Xおよび産業オートメーションにも波及し、決定論的タイミングを提供するネットワークエミュレーターへの需要を高めています。

SD-WANおよびSASEエンタープライズ展開の急増

MPLSからソフトウェアデファインドファブリックへ移行する企業は、動的パス選択ロジックとゼロトラストポリシーを大規模に実証する必要があります。VIAVIのTeraVMは数千のVPNクライアントをエミュレートしてSASEリンクのストレステストを行います。Cato Networksを採用後にSixtが遅延を15%削減したという現実世界の証拠は、展開前検証が今や取締役会レベルの命題となっていることを示しています。ベンダーがネットワーキングとセキュリティを単一ベンダーのクラウドに統合するにつれ、ネットワークエミュレーター市場はマルチテナントSaaSテストモデルへと広がっています。

DevSecOps向けクラウドネイティブネットワークデジタルツインの採用

Keysightのネットワークデジタルツインエコシステムは通信事業者スタック全体を再現し、新しいVNFをサイバー攻撃シナリオに対して継続的に検証するCI/CDパイプラインを可能にします。[3]Keysight Technologies、「ネットワークデジタルツイン概要」、keysight.comISL Networksのオープン5Gコアサーバーは、小規模参入者がオープンソースを活用してフルスタック検証のTCOを削減する方法を示しています。この転換により、サービスチームが重要なパートナーとして位置づけられ、サービスセグメントが年平均成長率の成長をリードしている理由を説明しています。

重要インフラの耐障害性テストに対する規制の関心の高まり

FCCが提案するBGPセキュリティ規則は、ブロードバンドプロバイダーに対し、本番展開前にRPKIおよびROAの展開をラボスケールでシミュレートすることを義務付けるものです。CISAのFOCALプランおよび大統領令14144は、重要インフラに分類されるエネルギー、金融、輸送事業者の間でのエミュレーション攻撃チェーンの継続的なエミュレーションへの予算計上を促すガバナンス義務を追加しています。コンプライアンス支出は、特に重要インフラに分類されるエネルギー、金融、輸送事業者の間でプレミアムテスト需要を押し上げます。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ナノ秒精度の障害ハードウェアの入手可能性の限界 | –1.4% | グローバル;高頻度取引ハブと5Gラボ | 中期(2〜4年) |

| オープンソースツールの断片化による商業ROIの希薄化 | –0.9% | グローバル;学術機関および中小企業でより顕著 | 短期(2年以内) |

| 新興経済国の4G中心の通信サービスプロバイダーにおける予算凍結 | –0.7% | アフリカ、ラテンアメリカ、東南アジア | 中期(2〜4年) |

| 電子テスト設備のe-wasteに関する環境規制 | –0.5% | EU;北米およびアジア太平洋に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ナノ秒精度の障害ハードウェアの入手可能性の限界

高頻度取引業者は130以上の取引所において5〜85ナノ秒の精度を要求していますが、IEEE-1588準拠をボリュームレベルで満たすことができるグランドマスタークロックシリコンベンダーはごくわずかしか存在しません。MiFID IIは銀行にNTPからPTPへの移行を促し、ハードウェアコストを膨らませ、リードタイムを長期化させています。同様のタイミング精度要件はURLLCおよびV2Xにも適用され、既製アプライアンスに依存するセグメントでの急速な普及を制約しています。

オープンソースツールの断片化による商業ROIの希薄化

Mininetが100以上の大学に普及していることは、コンテナ化されたラボがほぼゼロのコストで数百のノードを再現する方法を示しています。[4]Mininetプロジェクト、「Mininetについて」、mininet.orgVT-MininetとCOREは仮想時間とNFVフックを追加し、独自テストスイートとの差異を縮小させています。オープンツールはキャリアスケールでは機能が不十分になることが多いですが、その「十分な」忠実度がエントリーレベルの顧客を引きつけ、ベンダーは統合分析とサポートSLAによる差別化を迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービス主導の加速がハードウェア経済を再定義

ハードウェアは2025年のネットワークエミュレーター市場において60.20%のシェアを維持し、400/800Gイーサネットおよびミリ波5G向けの専用障害アプライアンスがその理由です。しかし、サービス収益は年平均成長率13.89%のペースで伸びており、他のどのコンポーネントをも上回っています。Keysightは、ソフトウェアおよびサービスが総売上高の39%を占め、Keysightによると2025年第1四半期において年間経常収益が16%成長したと報告しました。ベンダーは、一時的な機器購入ではなくDevSecOpsパイプライン全体での継続的テストを収益化するため、永続ライセンスとマネージドサポートをバンドルしています。

この転換は、クラウドネイティブの分解から生じています。顧客は、ラボの需要に応じて弾力的にスケールするサブスクリプション型テスト・アズ・ア・サービスを好んでいます。Rohde & Schwarzは分析サービスを5Gビームフォーミングおよびマルチ入力多出力のベンチマークに位置づけ、事業者が自社ツールを持つ必要性を軽減しています。一方、AnritsuのマルチリンクエミュレーターシステムであるMT8000Aのようなモジュール式シャーシは、ファームウェアキーによる寿命延長を実現し、設備投資を保護しながらユーザーを継続的サポートへと誘導します。このサービス急増は構造的な転換であり、ハードウェアの平均販売価格が横ばいになっても、ネットワークエミュレーター産業が収益性を維持することを確保しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:5G RANおよびコアテストがSD-WANの成熟を超えて急成長

SD-WANおよびSASEは2025年に31.12%の収益リーダーシップを維持し、MPLSオフロードプロジェクトに支えられています。しかし、5G RANおよびコア検証は年平均成長率13.12%で最も急成長しているアプリケーションであり、世界的なスタンドアロン展開を反映しています。ネットワークスライシング、URLLC、および非地上系ネットワークがプロトコルの複雑さの層を加えるにつれて、5Gテストシステム向けのネットワークエミュレーター市場規模は着実に拡大すると予測されています。

オープンRANの相互運用性チェックには、RF障害シェルフとクラウドPaaSシミュレーターを組み合わせるエミュレーターが必要です。Rohde & SchwarzとVIAVIの共同ソリューションはO-RU適合キットを提供し、メーカーにNTIA資金適格性への一括ルートを提供します。並行して、SpirentのA1 400GプラットフォームはAIデータセンターファブリックを対象とし、通信分野を超えた高密度イーサネットへの需要を先取りしています。SD-WANが後発の中小企業にも浸透するにつれて成長は緩やかになりますが、インストールベースは引き続きメンテナンス重視のライセンスを購入し、収益を持続させています。

エンドユーザー垂直市場別:自動車が従来の通信支出を上回るペースで拡大

通信事業者は依然として2025年収益の45.28%を占めていますが、自動車は年平均成長率12.44%で急成長しています。ソフトウェアデファインドビークルプログラムは、車載イーサネット、CAN-FD、およびTSNの故障注入テストを必要とし、2025年に発売されたKeysightのNovus miniへの注文を押し上げています。防衛・航空宇宙は、軍が戦場通信向けの衛星セルラー相互運用性を検証するため、引き続き堅調です。一方、銀行は前述の遅延競争を強調しています。

自動車OEMは、プロトタイプベンチからハードウェアインループラボでの無線更新検証へと移行しています。UNH IOLの独立TSN認証は、サプライヤーにサードパーティの保証をもたらします。この需要プロファイルは、従来の通信中心のベンダーを隣接するモビリティおよび産業セグメントへと押し込み、収益を多様化しながら、コモディティ化されたキャリア支出に比べてより高い粗利益率を確保しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ネットワークタイプ別:5G/LTEのデュアルリーダーシップに停滞の兆しなし

5G/LTEは2025年の販売の38.05%を占め、同時に13.4%という最高の年平均成長率を記録しています。このデュアルリーダーシップは、まだ初期段階にあるアップグレードサイクルを強調しています。NSAからSAへの移行は、コアおよびRANスライス全体の大規模な再テストを必要とします。オープンRAN、非地上系ネットワーク、および6G研究がロードマップを延長するにつれて、5G製品のネットワークエミュレーター市場シェアの獲得は続くでしょう。

Wi-Fi 6/7のテスト需要は、決定論的遅延を圧迫する拡張現実のユースケースを推進するエンタープライズとともに上昇しています。イーサネット/IPは、AIが400Gおよび800Gのリーフスパインファブリックの需要を高めるにつれて中心的な役割を継続しています。一方、LEOコンステレーションを運営する衛星事業者は、商業サービス開始前にドップラーシフトと差動遅延をモデル化するためにマルチリンクエミュレーションを必要としており、プレミアムな契約価値を誇る新興ニッチを促進しています。

地域分析

北米は2025年の収益の37.35%を生み出し、5Gミッドバンド展開、ウォールストリートの遅延義務、および継続的な耐障害性テストを義務付ける大統領令14144などのサイバーセキュリティ法規によって推進されました。同地域には、VIAVI、Keysight、およびSpirentのイーサネット部門の本社が集中し、研究開発を集中させ、ホームマーケットの優位性を強化しています。シリコンバレーと北バージニアのAI中心のデータセンターは800Gトラフィックエミュレーションの早期採用者であり、地域の販売パイプラインを触媒しています。

アジア太平洋地域は年平均成長率13.05%で最も急成長している地域です。中国とインドは大規模にスタンドアロン5Gを展開し、地域OEMが高度なエミュレーション機器を調達するよう促しています。クアラルンプールでの5Gダウンロード速度の中央値はすでに毎秒524メガビットに達しており、積極的なスペクトル活用を示しています。日本はISL Networksの5GCサーバーなどのオープンソース主導のテストラボを促進し、農村カバレッジをアップグレードする国内キャリアのTCOを低減しています。日本と韓国の自動車サプライチェーンはTSNおよびイーサネット検証への需要を増大させています。

欧州は成熟しながらも着実な拡大を示しています。WEEE指令2012/19/EUはベンダーにリサイクル可能なテスト機器を設計することを義務付け、部品表の精査を高め、モジュール式でソフトウェアデファインドのシャーシへの転換を促しています。ドイツの自動車クラスターは車載ネットワークテストに投資しており、EUのオープンで安全なサプライチェーンへの注力は、NTIAの同盟国向け資金枠に支えられたオープンRANの適合性を戦略的優先事項とさせています。中東およびアフリカの小規模市場では、予算の制約から事業者はオープンソースと軽量な商用ツールの組み合わせを選ぶ傾向がありますが、長期的な4Gから5Gへのアップグレードパスが徐々に平均販売価格を引き上げるでしょう。

競争環境

業界再編がベンダーヒエラルキーを再形成しています。VIAVIの12億7,000万米ドルによるSpirent買収は、ラジオ、コア、アシュアランスの資産を一つ屋根の下に統合し、衛星、航空宇宙、セキュリティセグメントへの投資家向けクロスセルの可能性を拡大しています。Keysightによる4億1,000万米ドルでのSpirentのイーサネット部門の切り離しは、高密度ポートエミュレーションをIXIAの安定的な事業に加えながら、集中規制への懸念を回避しています。

特許の活発化は、次世代競争が生まれる場所を示しています。Metaが拡張現実向けの低遅延パスフェイルオーバーアルゴリズムについて特許出願したことは、エンタープライズテストニーズへのビッグテックの影響を示しています。QualcommのXRストリーミング特許は、セルラーとWi-Fi全体でのマルチリンクエミュレーションを必要とし、新しいSKU機会を生み出しています。Rohde & Schwarzは2024年度に29億3,000万ユーロの収益を報告し、セキュリティ中心のテストシステムで23%の受注成長を引用しています。Keysightの通信ソリューショングループは2025年第1四半期に13億米ドルを達成し、自動車イーサネットテスト受注に支えられて前年同期比5%上昇しました。

オープンソースは破壊的な底流として残っていますが、ターンキーサポートを義務付けるティア1の購買センターを置き換えることはほとんどありません。ベンダーは、分析機能、AI駆動の根本原因エンジン、およびクラウドホストのラボオーケストレーションを埋め込むことで価格侵食に対抗しています。VIAVIのInertial Labs買収などの量子安全暗号テストの先行者は、規制需要の曲線に先んじて差別化を設計しています。その結果、競争の激しさはビットレート競争からソリューションの幅とコンプライアンスカバレッジへと移行しています。

ネットワークエミュレーター産業のリーダー企業

Spirent Communications plc

Apposite Technology, Inc.

iTrinegy

Polaris Networks

Keysight Technologies Inc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Keysightは現金によるSpirentの買収を確認し、SpirentのイーサネットおよびセキュリティユニットをVIAVIに4億1,000万米ドルで売却する計画とセットで、取引は2025会計年度上半期に完了

- 2025年3月:VIAVIはSpirentを12億7,000万米ドルで買収することに合意し、2年以内に7,500万米ドルのコスト相乗効果を見込む

- 2025年2月:VIAVIはInertial Labsを1億5,000万米ドルおよびアーンアウトにより買収し、航空宇宙・防衛テスト収益を5,000万米ドル増加

- 2025年2月:SpirentはA1 400G AIトラフィックエミュレーターを発表。これはAIワークロード向けに調整された初の高密度システム

グローバルネットワークエミュレーター市場レポートの範囲

ネットワークエミュレーションアプライアンスは、実際のネットワークのパフォーマンスをテストするために使用されるため、展開前にソリューションを実証する上で不可欠な要素です。これらのデバイスは品質保証、概念実証、またはトラブルシューティングにも使用できます。ハードウェアまたはソフトウェアソリューションとして利用可能なネットワークエミュレーターは、ネットワークアーキテクト、エンジニア、および開発者がシステムへの変更や追加を行う前に、アプリケーションの応答性、スループット、およびエンドユーザーエクスペリエンスの品質を正確に評価することを可能にします。レポートの範囲には、市場で活動する主要プレーヤーで構成される既存のテクノロジープロバイダーランドスケープも含まれています。本研究はまた、市場エコシステムへのCOVID-19の影響にも焦点を当てています。

| ハードウェア |

| ソフトウェア |

| サービス |

| SD-WANおよびSASE |

| クラウドおよびデータセンター |

| IoTおよびインダストリアル |

| 5G RANおよびコア |

| 衛星および航空宇宙 |

| 通信サービスプロバイダー |

| 防衛・航空宇宙 |

| 銀行・金融サービス |

| テクノロジーおよびクラウドプロバイダー |

| 自動車・輸送 |

| エネルギー・ユーティリティ |

| その他エンタープライズ |

| 5G/LTE |

| Wi-Fi 6/7 |

| イーサネット/IP |

| LEO/GEO衛星 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| UAE | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 | |

| 南アフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| アプリケーション別 | SD-WANおよびSASE | |

| クラウドおよびデータセンター | ||

| IoTおよびインダストリアル | ||

| 5G RANおよびコア | ||

| 衛星および航空宇宙 | ||

| エンドユーザー垂直市場別 | 通信サービスプロバイダー | |

| 防衛・航空宇宙 | ||

| 銀行・金融サービス | ||

| テクノロジーおよびクラウドプロバイダー | ||

| 自動車・輸送 | ||

| エネルギー・ユーティリティ | ||

| その他エンタープライズ | ||

| ネットワークタイプ別 | 5G/LTE | |

| Wi-Fi 6/7 | ||

| イーサネット/IP | ||

| LEO/GEO衛星 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| UAE | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 南アフリカ | ||

レポートで回答された主要な質問

ネットワークエミュレーター市場の急速な成長を牽引しているものは何ですか?

5Gスタンドアロンへの移行、SD-WANおよびSASEの展開、そしてサイバーセキュリティ義務の強化が共同して、2031年までの年平均成長率10.21%を推進しています。

最も急成長しているコンポーネントセグメントはどれですか?

年平均成長率13.89%で成長するサービスが、顧客がサブスクリプションベースのクラウドホスト型テスト環境へと移行するにつれてハードウェアを上回るペースで拡大しています。

5G RANおよびコアテストの機会はどの程度の規模ですか?

5G RANおよびコアは最も急成長しているアプリケーションであり、事業者がスライシング、URLLC、および非地上系拡張を検証するにつれて年率13.12%で進展しています。

アジア太平洋地域が最も注目の地域市場となっている理由は何ですか?

中国、インド、日本における大規模なスタンドアロン5Gの構築と政府支援の技術プログラムが、地域別年平均成長率13.05%をもたらしています。

合併・買収が競争力学をどのように再形成していますか?

VIAVIとKeysightによるSpirentの取引は、コア、イーサネット、セキュリティの資産を融合させ、ハードウェア、ソフトウェア、アシュアランスを束ねた大規模なポートフォリオを創出しています。

市場の集中度はどのレベルですか?

市場は1〜10のスケールで6のスコアを獲得しており、上位5社が約60%のシェアを支配し、ニッチおよび地域の挑戦者に相当な余地を残しています。

最終更新日: