欧州エンベデッド保険市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.05 十億米ドル |

| 市場規模 (2026) | 4.11 十億米ドル |

| 市場規模 (2031) | 18.29 十億米ドル |

| 成長率 (2026 - 2031) | 34.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州エンベデッド保険市場分析

欧州エンベデッド保険市場規模は、2025年の30億5,000万USDから2026年には41億1,000万USDへと成長し、2026年から2031年にかけてCAGR 34.8%で2031年までに182億9,000万USDに達すると予測されています。この加速は、欧州における成熟したデジタルインフラ、規制の近代化、およびあらゆるデジタルインタラクションに付随する摩擦のない保護に対する消費者の嗜好を反映しています。APIを活用したプラットフォームが保険をオプションの付加機能から目に見えない機能へと転換させる中、オンライン流通が圧倒的な優位性を維持しており、後払い決済(BNPL)の普及が個人向け保険の付帯率を高めています。従来の保険会社は、販売時点においてフィンテック企業向けにホワイトラベル容量を提供することで存在感を維持しようとしていますが、シングルコール統合によるマイクロチケットカバーを提供する専門プロバイダーとの競争が激化しています。PSD3および金融データアクセス規制(FIDA)に基づく統一データ共有フレームワークは、より豊富な引受インプットを約束し、エンベデッド保護を欧州フィンテックスタックの基盤レイヤーとして位置づけています。

主要レポートのポイント

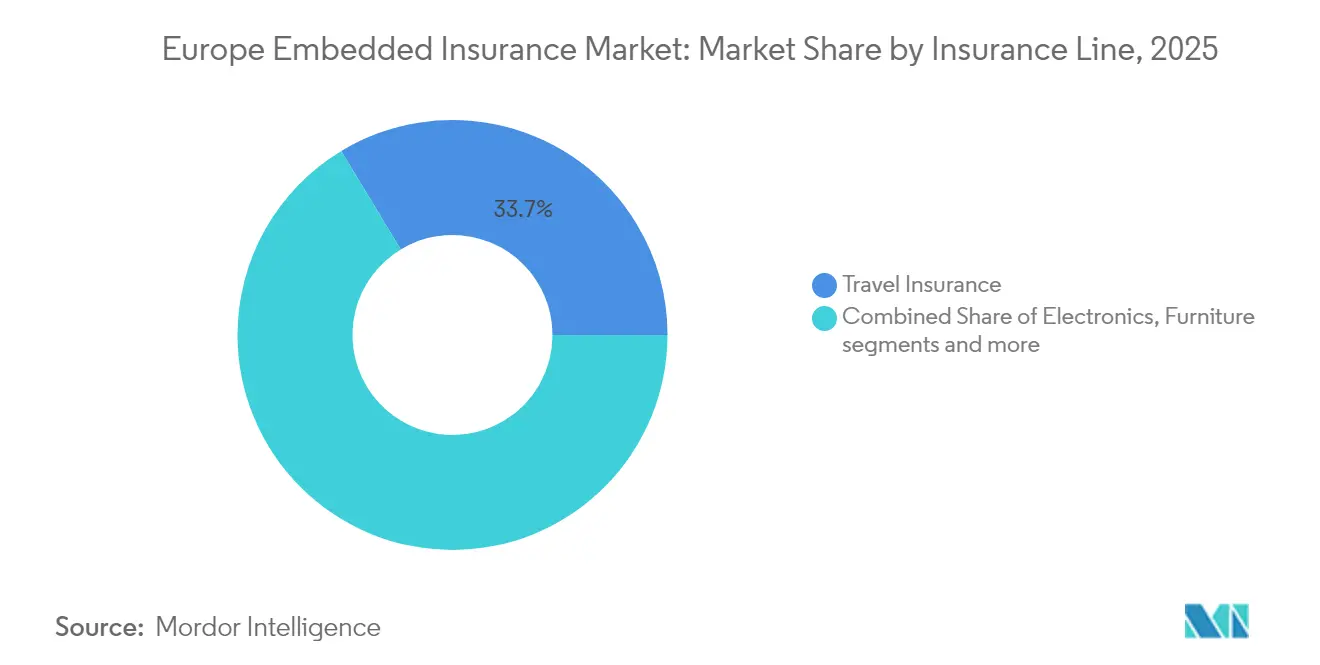

- 保険種別では、旅行保険が2025年の欧州エンベデッド保険市場シェアの33.65%を占めました。電子機器保護は2031年にかけてCAGR 35.72%で成長すると予測されており、全保険種別の中で最も高い成長率となっています。

- 流通チャネル別では、オンラインプラットフォームが2025年の欧州エンベデッド保険市場規模の収益シェアの93.10%を占めました。オフラインチャネルは2031年にかけてCAGR 6.2%でのみ拡大すると予測されており、デジタルの優位性が持続することを示しています。

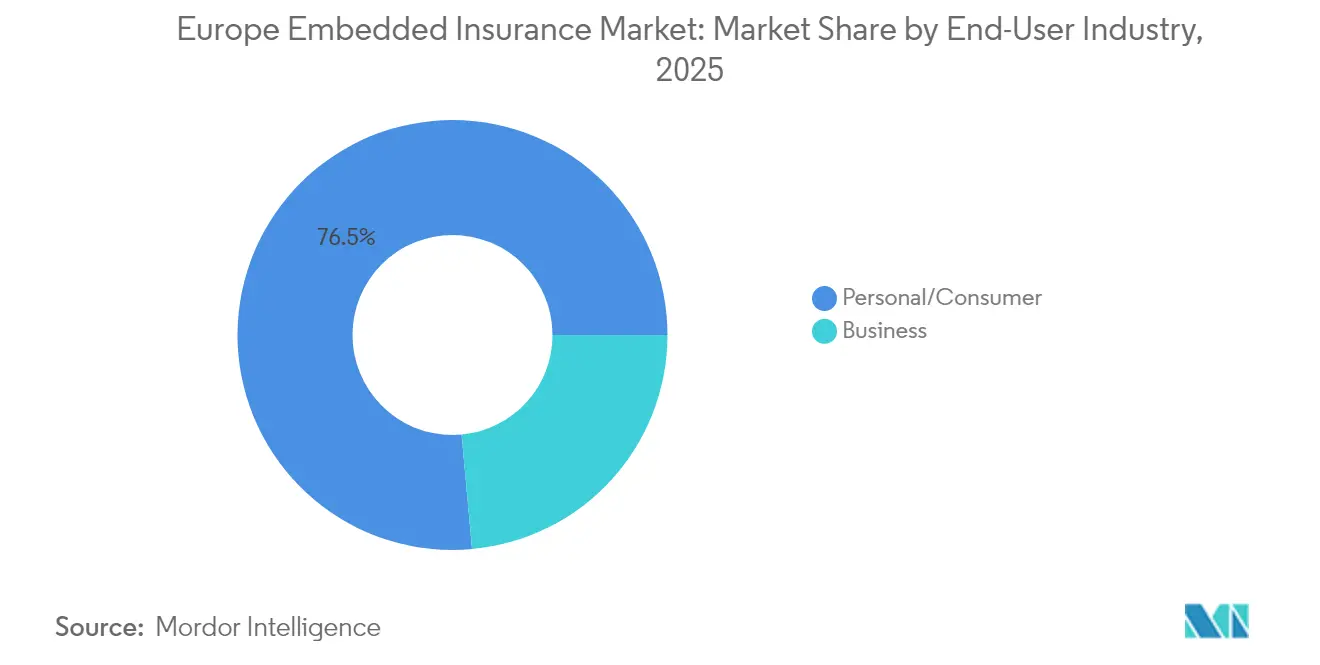

- エンドユーザー産業別では、個人・消費者向けアプリケーションが2025年の欧州エンベデッド保険市場の76.45%を占めました。中小企業向けサービスは2031年にかけてCAGR 26.3%で拡大しており、大企業向け普及率を上回っています。

- 地域別では、英国が2025年の欧州エンベデッド保険市場シェアの17.30%でトップとなりました。スペインは2031年にかけてCAGR 37.6%という地域最高の成長率で拡大しており、フィンテックの急速な普及を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州エンベデッド保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BNPLを活用した電子機器保護の急増 | +8.2% | 北欧諸国、ドイツ、フランス | 短期(2年以内) |

| EUデジタルファイナンスパッケージおよびPSD3の義務 | +6.8% | EU全域;ドイツ、フランス、オランダで最も強い影響 | 中期(2〜4年) |

| 経常的な付帯収益を目指すEコマースの推進 | +7.1% | 英国、ドイツ、フランス、スペイン | 短期(2年以内) |

| APIファーストの保険会社とフィンテックの統合 | +5.9% | 英国、ドイツ、北欧諸国 | 中期(2〜4年) |

| 従量制料金のためのOEMデータ共有 | +4.3% | ドイツ、フランス、英国 | 長期(4年以上) |

| ソルベンシーIIに基づく国境を越えたパスポーティング | +3.4% | EU27カ国(英国を除く) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

BNPLを活用した電子機器補償の急速な拡大

2024年にスウェーデンでBNPL普及率が25%、ドイツで19.7%に達し、従来の小売における付帯率を超えるチェックアウト時の自然な保険接点が生まれています。電子機器の交換コストのインフレが消費者のデバイスダウンタイムへの感度を高め、摩擦の少ない補償を魅力的なものにしています。N26などのデジタルバンクは月額4ユーロ(4.16USD)の保護をバンドルしており、Extendなどのプラットフォームプロバイダーは欧州全域で配送補償の40%、製品補償の15%の加入率を報告しています[1]N26 GmbH、「N26保険商品」、n26.com。消費者信用指令II(CCD II)の透明性規則が開示を標準化し、国境を越えた展開を円滑にしています。BNPL利用率が最も高い北欧諸国が最初に恩恵を受け、購入後ではなく融資時に保険を統合するプラットフォームにとって先行者優位が確立されています。

EUデジタルファイナンスパッケージおよびPSD3義務の台頭

EUデジタルファイナンスパッケージは、オープンバンキングの論理を保険に拡張し、規制当局の認可を受けた当事者に口座および請求データへの同意に基づくアクセスを付与します。PSD3は認証標準を統一し、FIDAは2026年までに相互運用性を義務付けます。これらが合わさることで、必要な瞬間にリアルタイムの引受、マイクロ期間ポリシー、および動的価格設定が可能になります。2025年1月17日に発効したデジタル運用レジリエンス法(DORA)は厳格な運用レジリエンス義務を課しており、高いサイバーセキュリティおよび運用継続性のベンチマークを満たすことに長けた確立されたテクノロジープラットフォームに有利に働きます。この規制の整合は、金融サービスのデジタル化が欧州の普及トレンドを牽引しているドイツ、フランス、オランダの市場にとって特に有利です。

Eコマースプラットフォームの経常的な付帯収益へのシフト

欧州のEコマースプラットフォームは、主要な小売事業で見られる利益率の圧縮に対抗するため、エンベデッド保険を活用して経常収益を生み出そうとしています。このシフトは、プラットフォームエコノミクスにおけるより大きなトレンドを示しており、保険料が取引量の変動に関わらず安定したキャッシュフローを提供できることを浮き彫りにしています。QoverとRevolutのパートナーシップは、購入保護が取引ごとではなくパッケージごとに価格設定された場合に、一回限りのカード支出を経常収益に転換する方法を示しています。TaskRabbitはオンボーディング時にギグワーカーの賠償責任保険を組み込み、コンプライアンスコストをロイヤルティ機能に変えています。GDPRの義務が参入障壁を生み出しており、強力なデータガバナンスを持つマーケットプレイスのみが複数の管轄区域にわたる請求関連の個人データを安全に保存できます。収益がユーザーベースとともにスケールし、在庫回転率に依存しないため、投資家はこのモデルを高く評価しています。

APIファーストの保険会社とフィンテックのパートナーシップが稼働開始速度を加速

APIファーストの統合アーキテクチャは、エンベデッド保険の展開タイムラインを数ヶ月から数週間に短縮し、保険会社と流通プラットフォーム間の経済的ダイナミクスを再形成しています。カスタム開発と長期にわたるテストに依存していた従来の統合方法の時代は終わりました。今や、標準化されたAPIフレームワークが迅速な製品ローンチへの道を開いています。Zurichの2025年4月のOminimoとの提携は、8週間以内に3カ国でAI調整型自動車保険を開始し、そのテンプレートを実証しました。Allianz PartnersとCosmo Connectedの提携は、マイクロモビリティ補償において同様の機動性を示しています。ローンチのタイミングがプラットフォームの選択を左右することが多いため、スピードが重要です。流通業者は、自社の機能リリースと同時に展開できる保険会社を好みます。KYCオーケストレーションを簡素化する成熟した決済・本人確認インフラにより、北欧市場が不均衡に恩恵を受けています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した国内MGA(保険代理店)ライセンス | −4.7% | EU全域;ドイツ、イタリアで深刻 | 中期(2〜4年) |

| 家具・高級品における低い付帯率 | −2.8% | 西欧、英国、フランス | 短期(2年以内) |

| 消費者データプライバシーへの反発 | −3.9% | ドイツ、フランス、オランダ | 短期(2年以内) |

| 再保険キャパシティの逼迫 | −2.1% | EU全域;ロンドン市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

MGA構造に対する断片化した国内ライセンス

保険管理代理店(MGA)のライセンス要件は欧州全域で大きく異なり、エンベデッド保険のスケーラビリティを制限する運用上の課題を生み出しています。ドイツのBaFin、フランスのACPR、イタリアのIVASSはそれぞれ異なるフレームワークを施行しており、汎欧州的な事業運営を複雑にしています。英国を拠点とするMGAがEUのパスポーティング権を失い、コストのかかる子会社や複雑な支店構造が必要となったため、ブレグジットはこの断片化を悪化させています。小規模なインシュアテックプラットフォームは大きなコンプライアンス負担に直面しており、欧州に拠点を持つ確立された保険会社に競争上の優位性を与えています。エンベデッド保険のパートナーシップはさらに課題を深刻化させており、MGAは様々な消費者保護基準、資本要件、監督上の期待に対応しなければならず、多くの場合、コストとリスクを増大させる管轄区域固有の法人が必要となります。

高プロファイルな情報漏洩後の消費者データプライバシーへの反発

General Motorsがドライバーの行動データをLexisNexis Risk Solutionsと不正に共有したとされる事件などの高プロファイルなデータ侵害が、エンベデッド保険におけるデータ収集に対する欧州消費者の懐疑心を高めています。2024年4月の訴訟では、加速、ブレーキ、深夜の運転データの不正収集が明らかになり、プロバイダーにとっての評判リスクが露呈しました。GDPRへの意識が高まり、消費者は広範な個人データを必要とするサービスに対してより批判的になっています。2025年2月の欧州司法裁判所のC-203/22判決は、個人データが価格設定にどのように影響するかについての詳細な開示を義務付けることで、さらに問題を複雑にしています[2]欧州連合司法裁判所、「C-203/22事件の判決」、curia.europa.eu。この規制の強化は、特にドイツ、フランス、オランダなどプライバシー意識の高い市場において、顧客獲得とデータ駆動型引受に課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種別:電子機器補償が勢いを増す

旅行保険は2025年に保険料の最大シェアである33.65%を生み出しましたが、電子機器保護はCAGR 35.72%という市場をリードする成長率を記録する見込みであり、デバイス補償における欧州エンベデッド保険市場規模をあらゆる同業種別よりも速く拡大させています。BNPLのチェックアウトフローが消費者の賠償責任への懸念のタイミングに合わせて保険をオプションのチェックボックスとして提示するため、付帯率が高まっています。ミックスの変化は、旅行保険の既存プレイヤーに対して、年齢別の移動パターンに合わせた単一旅行マイクロポリシーを通じた流通の近代化を迫っています。家具、スポーツ用品、ペット保険はニッチながら成長するポケットを形成し、プラットフォームの提供を充実させています。デバイス・アズ・ア・サービスモデルが普及するにつれ、エンベデッド保護は減価償却への不安を予測可能な収益に転換し、製品ヒエラルキーにおける電子機器の地位向上を強化しています。

電子廃棄物規制の一環である強制返却スキームは、電子機器交換の煩わしさの認識を高めています。これにより、修理優先の補償への嗜好が促進されます。これらのスキームは、消費者が交換を選択する前にデバイスの修理を検討するよう促し、持続可能性の目標と一致しています。ブランドは現在、保険を単なる安全網としてではなく、持続可能性とライフサイクル管理へのコミットメントとして位置づけ、マーケティングの語りを絡み合わせています。保護プランを持続可能性の取り組みと共同マーケティングすることで、企業は製品ライフサイクルに対する消費者の認識を再形成しています。その結果、電子機器は、通常より長い交換サイクルを持つ従来のカテゴリーと比較して、大幅に多くの注目を集めています。

流通チャネル別:デジタルの優位性が強まる

オンライン流通は2025年に93.10%のシェアを占め、欧州エンベデッド保険市場の基盤となっています。オープンバンキングAPIが2秒以内のリアルタイムの見積もりから契約締結を標準化する中、2031年にかけてCAGR 35.1%がこの覇権を維持します。オフラインブローカーは、特注の文言が重要な商業海上保険や特殊航空保険では依然として重要ですが、消費者向けのフットプリントは縮小しています。実店舗に帰属する欧州エンベデッド保険市場規模は、2031年までに3億2,000万USD以下に落ち込むと予測されています。プラットフォームはアプリ内の請求申請ツールと即時返金ツールを展開してデジタルの粘着性を強化しており、規制当局はオンボーディングを合理化するeIDフレームワークを推進しています。その結果、ネイティブのモバイルプレゼンスを持たない流通業者は取引量の維持に苦労しています。

フランスとドイツでは、ソブリンクラウドの義務により、ハイパースケール企業がローカルデータセンターを運営することが求められています。この要件は地域規制への準拠を確保し、フルスタックデジタル発行におけるレイテンシに関する以前の懸念に対処します。これらのインフラの進歩は、運用効率と信頼性を大幅に向上させます。その結果、依然としてそれらに依存している複雑なビジネスクラスを除き、物理的なタッチポイントの重要性は低下し続けています。

エンドユーザー産業別:消費者中心主義が持続

個人向け保険は2025年の保険料の76.45%を占め、ライフスタイルアプリ、ネオバンク、BNPLプロバイダーが日常的な体験にリスク補償を組み込む中、CAGR 34.95%を維持する見込みです。調達ゲートが販売サイクルを長引かせ、取締役会レベルの承認が必要となるため、中小企業向けの提案は遅れており、エンベデッドバリューの核心である即時性を損なっています。それでも、銀行が事業中断保険やサイバー補償を口座パッケージに組み込むことで、中小企業バンドルの欧州エンベデッド保険市場シェアは徐々に上昇しています。消費者の勢いは、エンゲージメントを深め損害率を低下させるゲーミフィケーションされたリスク予防の促進から恩恵を受けており、投資家はより高い評価でこの成果を評価しています。

規制上のガードレールは異なります。消費者向け開示はIDD(保険流通指令)の契約前要件を満たす必要がありますが、法人購入者はより大きな交渉の柔軟性を享受しています。この相違は製品アーキテクチャに大きな影響を与えます。プラットフォームはこれらの違いに対応するために2つの異なる引受スタックを維持することが求められます。一方のスタックはルール集約型で、厳格な規制への準拠を確保する個人向け保険に特化しています。もう一方は、マイクロ中小企業バンドル専用に設計された、より軽量でAPIから呼び出し可能なエンジンであり、より高い適応性を提供します。

地域分析

英国は2025年の保険料の17.30%を支配し、オープンバンキングの成熟度とロンドン周辺の密集したインシュアテッククラスターを活用しています。英国は洗練されたフィンテックエコシステムを活用していますが、EUのパスポーティングの喪失により、大陸への拡大には追加のライセンス手続きが必要となっています。QBEはサービスの自由を維持するためにベルギーに拠点を設立し、ロイズ・ブリュッセルはシンジケートを代表して特殊リスクを引き受けています。エンベデッド流通が日常的な個人向け保険をオンラインに移行させる中でも、ロンドンは深い資本プールにより複雑な案件の配置において魅力を維持しており、都市の関連性を確保しています。

ドイツは、包括的な補償に対する家庭の嗜好を考えると、肥沃な土壌を提供しています。BaFinの厳格なソルベンシーテストは参入障壁を高めますが、国内引受会社への信頼を生み出します。高いBNPL普及率は、デバイス保険やチケットキャンセル保険の既製の流通チャネルを提供します。デジタル運用レジリエンス法はサイバーセキュリティ基準を引き上げており、早期にコンプライアンスを認証できる保険会社は、対応の遅い競合他社に対してマーケティング上の優位性を得ます。

スペインはCAGR 37.6%という最速の拡大を記録し、2031年までに欧州エンベデッド保険市場におけるシェアを4%以上引き上げる見込みです。スペインの勢いは、金融サービスのデジタル化と外国フィンテック投資の誘致に向けた国家戦略を反映しています。歴史的に保険普及率が低いため、エンベデッドサービスは既存のポリシーを侵食するのではなく、真の保護ギャップを埋めています。スペインのフィンテックサンドボックスの下での規制の近代化が製品テストを加速させ、同業国と比較して市場投入までの時間を短縮しています。

フランスのバンカシュアランス大手、特にCrédit Agricoleは、ネオバンクの挑戦者に対してシェアを守るため、自動車、住宅、健康保険をバンキングアプリにバンドルしています。PSD3の整合と発達したTPPエコシステムが継続的なイノベーションを確保しています。一方、イタリアは強制的な大災害補償を活用して住宅ローン取引に新たな保険料を注入し、銀行に別のエンベデッドアップセルの機会を与えています。北欧諸国は、国家デジタルIDスキームに連動した利用ベースのモビリティ補償のパイロットを継続しており、汎EU展開のテストベッドとなっています。

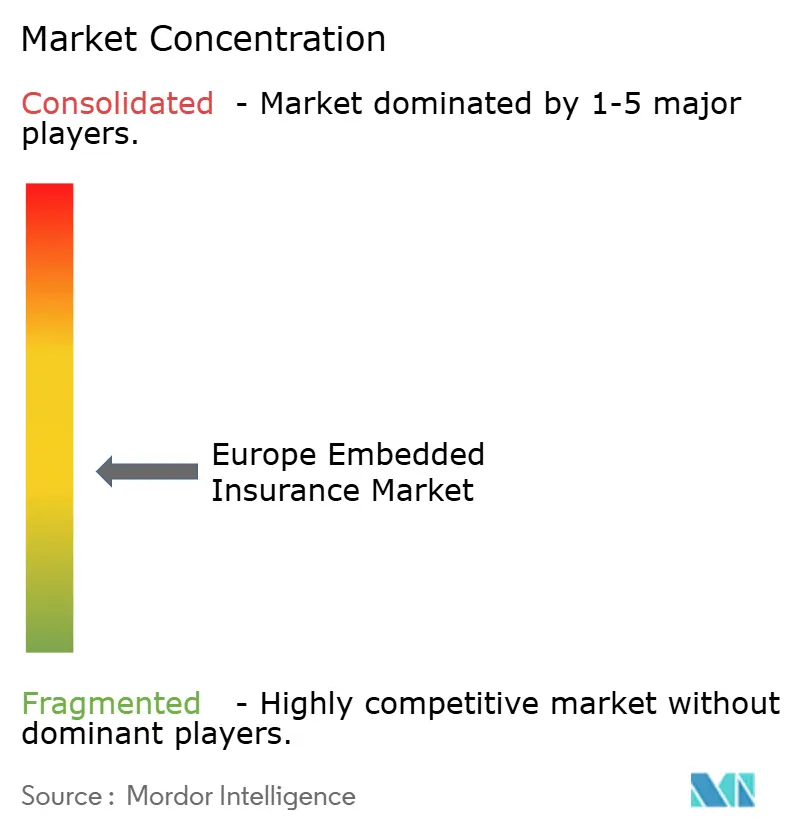

競合環境

欧州エンベデッド保険市場は中程度の集中度を維持しており、上位5社の保険会社が保険料の約48%を支配していますが、狭い垂直市場に特化した機動力のあるインシュアテック企業の挑戦を受けています。Zurich、Allianz Partners、AXA Partnersは、バンキングスーパーアプリやライドシェアプラットフォームに接続することでネットワーク効果を活性化しています。Qover、Cover Genius、Simplesuranceは、保険会社のキャパシティとマーチャントのチェックアウトフローの間に位置する柔軟なAPIオーケストレーションレイヤーによって差別化しています。

Munich Reによる26億USDのNext Insurance買収は、再保険会社の流通プレイブックへの意欲を示しています。Tokio Marineはモビリティにおけるエンベデッドシェアを確保するためにフランスのMGAへの戦略的出資を完了しました。進化する規制の中で保険会社が選択肢を好むため、完全買収よりも戦略的提携の方が多くなっています。テクノロジーは依然として重要であり、事前統合された製品カタログを公開するホワイトラベルポータルはパートナーの粘着性を高め、乗り換えのインセンティブを低下させます。

資本力は依然として重要であり、大きなバランスシートは請求頻度が急増する可能性のあるマイクロチケット分野のスタートアップの変動を吸収します。しかし、クラウドネイティブのコンプライアンスサービスにより、小規模なMGAが大規模なバックオフィスチームなしに監督上の監査を通過できるようになるにつれ、規制上の堀は狭まっています。2030年に向けた10年間では、既存の保険会社がフロントエンドのテクノロジーを取得しながら、サードパーティブランドのレールとしてライセンスを提供するという、さらなる収束が見られる可能性が高いです。

欧州エンベデッド保険業界のリーダー

Allianz Partners

Cover Genius

AXA Partners

Qover

Zurich Insurance Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Munich ReはNext Insuranceの26億USD買収を完了し、中小企業向けエンベデッドソリューションをERGOの大陸チャネルに統合しました。

- 2024年1月:ドイツの保険会社は、エンベデッド流通の拡大とデジタルファーストの直接チャネルによる成長を理由に、2025年の総保険料が2,500億ユーロ(2,603億USD)に達すると予測しました。

- 2025年1月:Zurich Insuranceは、M&AスペシャリストのIcen Riskに1億5,000万ポンド(1億8,840万USD)の出資を行い、欧州の企業金融ワークフロー全体でエンベデッドトランザクション補償ポートフォリオを拡大しました。

- 2025年1月:WefoxはSearchlight Capitalが主導する1億7,000万ユーロ(1億7,700万USD)の資金調達を実施し、リヒテンシュタインの保険会社を売却しました。これはエンベデッドパートナーシップのための純粋なテクノロジー支援へのピボットを示しています。

欧州エンベデッド保険市場レポートの範囲

エンベデッド保険は、モバイルアプリケーション、オンライン小売プラットフォーム、相互接続されたデバイスなどの非保険製品やサービスに保険サービスを組み込むことを指します。多くの製品・アプリケーションタイプ、市場ダイナミクス、セグメントおよび地域市場における新興トレンドに焦点を当てています。また、競合環境と主要プレイヤーも検討しています。市場は保険種別、チャネル、地域によってセグメント化されています。保険種別では、電子機器、家具、スポーツ用品、旅行保険、その他の保険種別にセグメント化されています。チャネル別では、オンラインとオフラインチャネルにセグメント化されています。市場は地理的に英国、フランス、ドイツ、イタリア、スペイン、その他欧州にセグメント化されています。レポートは上記すべてのセグメントについて収益(USD)ベースの市場規模と予測を提供しています。

| 電子機器 |

| 家具 |

| スポーツ用品 |

| 旅行保険 |

| その他(モビリティ、ペット、高級品) |

| オンライン |

| オフライン |

| 個人・消費者 |

| 法人 |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他欧州 |

| 保険種別 | 電子機器 |

| 家具 | |

| スポーツ用品 | |

| 旅行保険 | |

| その他(モビリティ、ペット、高級品) | |

| 流通チャネル別 | オンライン |

| オフライン | |

| エンドユーザー産業別 | 個人・消費者 |

| 法人 | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他欧州 |

レポートで回答される主要な質問

欧州エンベデッド保険市場の現在の価値はいくらですか?

市場は2026年に41億1,000万USDと評価されており、CAGR 34.8%を反映して2031年までに182億9,000万USDに達すると予測されています。

欧州で最も急速に拡大している保険種別はどれですか?

電子機器保護は2031年にかけてCAGR 35.72%で成長しており、旅行保険、家具保険、その他のセグメントを上回っています。

欧州のエンベデッド保険においてオンラインチャネルがこれほど優位な理由は何ですか?

APIにより保険会社はEコマース、バンキング、モビリティアプリ内でポリシーを締結できるため、オンラインチャネルが2025年の保険料の93.10%のシェアを占めています。

欧州のエンベデッド保険プレイヤー間にはどの程度の市場集中度が存在しますか?

このセクターの集中スコアは6であり、上位5社の保険会社が総保険料の半分弱を引き受けており、インシュアテックの挑戦者の余地が残されています。

最終更新日: