電気自動車高電圧DC-DCコンバーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

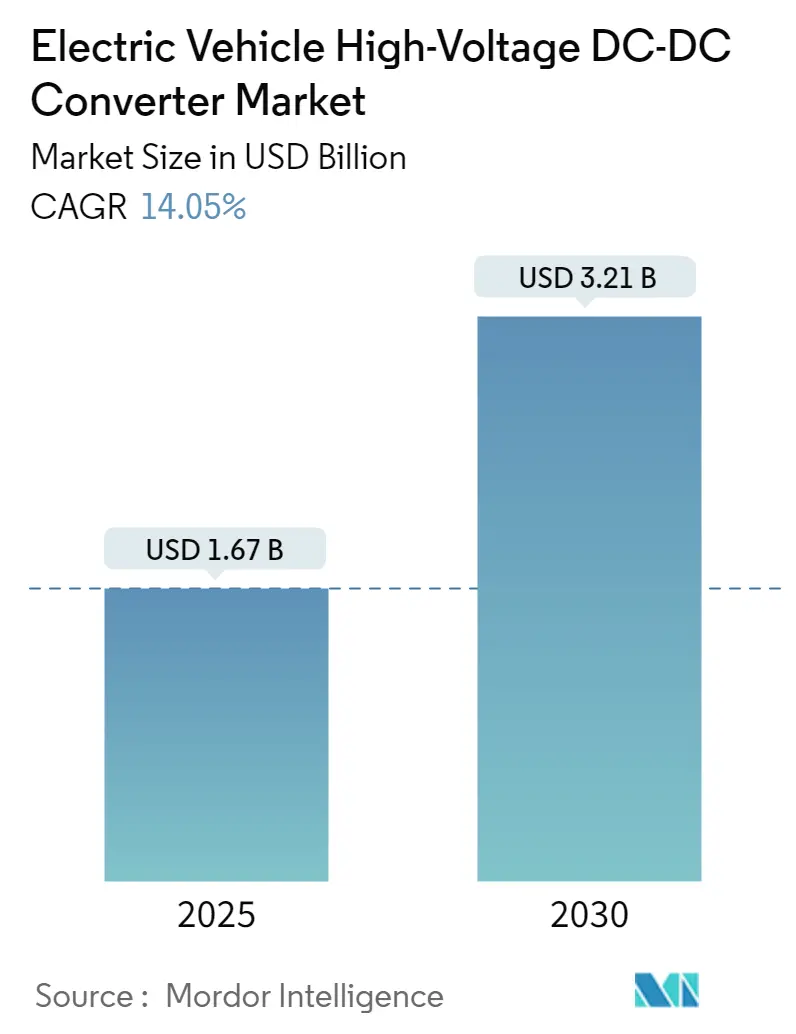

| 市場規模 (2025) | 1.67 十億米ドル |

| 市場規模 (2030) | 3.21 十億米ドル |

| 成長率 (2025 - 2030) | 14.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車高電圧DC-DCコンバーター市場分析

電気自動車高電圧DC-DCコンバーター市場規模は2025年に16億7,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 14.05%で成長し、2030年には32億1,000万米ドルに達する見込みです。

電気自動車高電圧DC-DCコンバーター産業は、急速な技術革新と消費者嗜好の変化に牽引され、変革的な成長を遂げています。半導体技術における最近のイノベーション、特に炭化ケイ素(SiC)および窒化ガリウム(GaN)材料の開発は、自動車用パワーコンバーターの効率と性能を革新しています。これらの先進材料は高周波での動作を可能にし、受動部品の大幅な小型化と全体的なシステム効率の向上をもたらします。クラウドコンピューティングやモノのインターネット(IoT)を含むスマート技術のバッテリー管理システムへの統合により、電気自動車におけるDC-DCコンバーターアプリケーションの高度化がさらに進んでいます。

市場は、主要業界プレーヤーによる技術革新と製品開発において大きな勢いを見せています。2024年6月、Samsung Electro-Mechanicsは高電圧コンバーターを含むEVアプリケーション向けに特別設計された画期的な高電圧積層セラミックコンデンサーを発表しました。この開発は、コンバーター部品における小型化、安定性向上、静電容量改善への業界の注力を示しています。コンバーター技術の継続的な進化により、メーカーは電気自動車においてより効率的でコンパクトな電力管理ソリューションへの高まる需要に応えることが可能となっています。

国際エネルギー機関の報告書が示すように、2024年第1四半期の電気自動車販売台数が2023年第1四半期比25%増加したことからも明らかなとおり、世界的な電気自動車の普及は著しい成長を続けています。EVの普及拡大は、より高度な電力変換ソリューションへの需要を牽引しており、メーカーは現代の電気自動車の複雑な電力要件を管理できる高効率コンバーターの開発に注力しています。業界では、最適な熱管理と信頼性を維持しながらより高い電力密度に対応できるコンバーターの開発への関心が高まっており、このトレンドは電気自動車技術の進歩におけるEVパワーエレクトロニクスの重要な役割を強調しています。

市場は、充電インフラの整備と電力管理の最適化への関心の高まりを特徴としています。業界関係者は、さまざまな充電規格や電力レベルに対応し、異なるEVプラットフォーム間での互換性を確保するコンバーターの開発にますます注力しています。2040年までに電気自動車が新車販売の54%、世界の自動車保有台数の33%を占めるという業界予測は、高電圧DC-DCコンバーター技術の長期的な成長ポテンシャルを示しています。この移行は、次世代電気自動車の進化する要件を満たすことができるより高度なコンバーターソリューションの研究開発への投資を促進しており、この進化における自動車用パワーエレクトロニクスの重要性を強調しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電気自動車高電圧DC-DCコンバーター市場のトレンドとインサイト

世界的な電気自動車普及の拡大

自動車産業は、環境意識の高まりと政府の支援政策に牽引され、世界的な電気自動車の急速な普及により大きな変革を遂げています。国際エネルギー機関によると、欧州における新規電気自動車登録台数は2023年に約320万台に達し、2022年比で20%増という大幅な増加を記録し、バッテリー電気自動車が電気自動車保有台数の70%を占めています。この普及拡大は、2025年までに150万台の電気自動車の普及を目指すカリフォルニア州ゼロエミッション車(ZEV)プログラムなど、世界各国の政府施策によってさらに後押しされています。インド、中国、英国、韓国、フランス、ドイツ、ノルウェー、オランダを含む各国は、税額控除から購入補助金まで、EV普及を促進するさまざまなインセンティブを導入しています。

電気自動車の普及拡大は、パワーエレクトロニクス部品、特にEVにおける効率的な電力管理に不可欠な自動車用DC-DCコンバーターの技術革新を触媒しています。このトレンドは、2024年5月にEatonが電気自動車における電力変換効率を高めるために特別設計した低電圧48ボルトDC-DCコンバーターの高出力版を発売するなど、最近の技術開発によって実証されています。このコンバーターが48ボルトシステムから12ボルトへ降圧し、補機類やその他の低電力システムを駆動する能力は、EVの電力管理システムの高度化に対する業界の対応を示しています。さらに、2025年12月31日までに欧州で登録された車両は10年間の自動車税が免除され、この免除は2030年12月31日まで延長されることで、電動モビリティへの移行がさらに加速しています。

電気自動車への投資拡大

電気自動車産業は、自動車メーカーと世界各国の政府の両方から前例のない水準の投資を受けており、電気自動車用パワーコンバーター市場に大きな機会をもたらしています。注目すべき例として、インドが2024年3月にEV政策を承認し、最低5億米ドルの投資で製造拠点を設立する企業に輸入関税の優遇措置を提供することで、Teslaなどの主要グローバルプレーヤーを誘致していることが挙げられます。この戦略的な動きは、国内EV製造能力の育成とパワーエレクトロニクスを含む重要部品の強固なサプライチェーン構築に向けた政府のコミットメントの高まりを示しています。

投資環境は、自動車メーカーによる電気自動車技術の研究開発への多大なコミットメントによってさらに豊かになっています。例えば、主要メーカーは電動化目標を達成するために製造拠点のアップグレードと新技術への投資に注力しています。これは、現代自動車が新型低価格EVの開発に1億2,000万米ドルの投資を発表し、現地生産と部品調達のための現地ベンダーとの戦略的パートナーシップ構築を計画していることに示されています。これらの投資は、メーカーがより効率的でコスト効果の高い電力管理ソリューションの開発を目指す中で、高電圧DC電源市場にとって特に重要です。現地製造と部品調達へのトレンドは、パワーエレクトロニクスサプライヤーに新たな機会を創出し、高電圧DC-DCコンバーターの技術革新を促進しています。

セグメント分析:車両タイプ

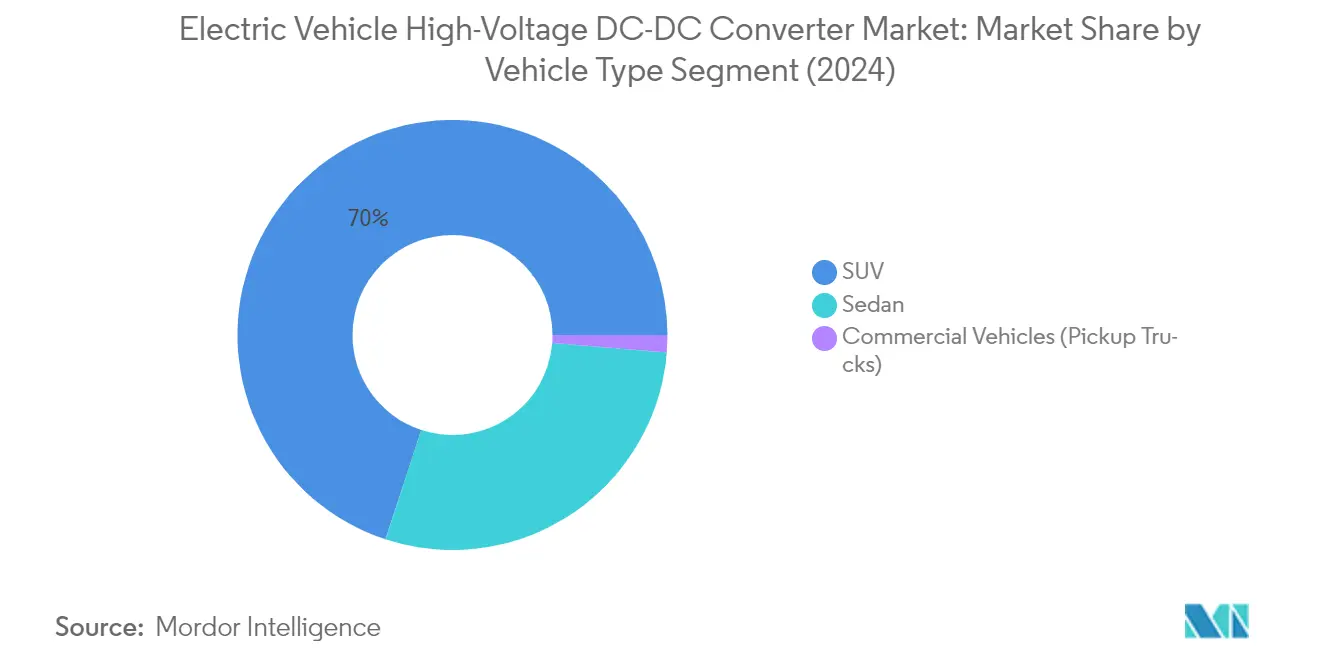

電気自動車高電圧DC-DCコンバーター市場におけるSUVセグメント

スポーツ・ユーティリティ・ビークル(SUV)は電気自動車高電圧DC-DCコンバーター市場において引き続き優位を保ち、2024年の総市場シェアの約70%を占めています。この大きな市場リーダーシップは、主に世界の主要自動車市場におけるSUVへの消費者嗜好の高まりによって牽引されています。セグメントの優位性は、大手メーカーによる電動SUVモデルの豊富なラインナップと、より高度な高電圧コンバーターソリューションを必要とするこれらの車両の高い電力要件によってさらに強化されています。主要自動車メーカーは電動SUVポートフォリオの拡充にますます注力しており、多くが先進的な電力管理システムと高電圧アーキテクチャを搭載した新モデルを投入しています。

電気自動車高電圧DC-DCコンバーター市場における商用車(ピックアップトラック)セグメント

商用車セグメント、特にピックアップトラックは、電気自動車高電圧DC-DCコンバーター市場において最も急成長するセグメントとして台頭しており、2024年から2029年にかけて約15%の成長が見込まれています。この加速した成長は、物流・自治体セクターにおける電動ピックアップトラックへの需要増加と、電動ピックアップトラック市場への新規メーカーの参入によって牽引されています。セグメントの成長は、商用電気自動車の普及を促進する政府施策と、商用輸送セクターにおける排出削減への関心の高まりによってさらに後押しされています。主要自動車メーカーは電動ピックアップトラックの開発に多大な投資を行っており、多くが先進的なEVパワーコンバーター技術を搭載した新モデルを投入しています。

車両タイプにおける残余セグメント

セダンセグメントは電気自動車高電圧DC-DCコンバーター市場において重要な部分を占めており、性能と効率のバランスの取れた組み合わせを提供しています。このセグメントは、電気自動車市場が確立した地域や、実用性と効率性からセダンが好まれる都市部において、引き続き重要な市場牽引力となっています。セグメントは、高効率を維持しながら電動セダンの特定の電力要件を満たすコンパクトなソリューションに焦点を当てたDC-DCコンバーター設計の継続的な技術革新から恩恵を受けています。メーカーは、独自の電力分配ニーズとスペース制約を考慮し、セダンプラットフォームに特化した専用コンバーターソリューションを開発しています。

セグメント分析:推進タイプ

電気自動車高電圧DC-DCコンバーター市場におけるバッテリー電気自動車セグメント

バッテリー電気自動車(BEV)セグメントは、電気自動車高電圧DC-DCコンバーター市場において最大かつ最も急成長するセグメントとしての地位を確立しています。2024年において、BEVはゼロエミッション車への消費者嗜好の高まりと世界各国の政府支援政策に牽引され、総市場シェアの約64%を占めています。セグメントの優位性は、主要自動車メーカーによるBEV製品ポートフォリオの拡充とバッテリー技術・充電インフラへの多大な投資によってさらに強化されています。成長は特に、消費者によるBEVの普及が加速し続けている中国、欧州、北米などの主要市場で顕著です。さらに、DC-DCコンバーターの効率と電力密度における技術革新がBEVの消費者への訴求力を高める一方、バッテリーコストの低下が車両全体の手頃さを改善しています。

電気自動車高電圧DC-DCコンバーター市場におけるプラグインハイブリッド車セグメント

プラグインハイブリッド車(PHEV)セグメントは電気自動車高電圧DC-DCコンバーター市場において重要な部分を占めており、従来型車両と完全電気自動車の橋渡し役を果たしています。このセグメントは、充電インフラへの懸念や航続距離不安を抱えながらも電気とガソリンの両パワートレインの柔軟性を求める消費者を引き続き惹きつけています。自動車メーカーは先進的なPHEV技術への投資を行い、電気のみでの航続距離と全体的なシステム効率の向上に注力しています。セグメントは、電気と従来型パワートレインのより良い統合を可能にするDC-DCコンバーター技術の継続的な発展から恩恵を受けています。さらに、PHEVは充電インフラがまだ整備途上の地域で特に人気が高く、電動化に向けて移行する消費者に実用的な移行ソリューションを提供しています。

推進タイプにおける残余セグメント

燃料電池電気自動車(FCEV)セグメントは、現在の市場シェアは小さいものの、電気自動車高電圧DC-DCコンバーター市場における重要な新興技術を代表しています。FCEVは、バッテリーのみの車両と比較して急速な燃料補給能力と長い航続距離などの独自の利点を提供しており、商用・大型用途に特に魅力的です。セグメントは、水素インフラ計画が確立した地域を中心に、自動車メーカーと政府機関の両方から関心が高まっています。燃料電池アプリケーション向けの専用高電圧DC-DCコンバーターの開発は継続的に進歩しており、メーカーはコスト削減を図りながら効率と電力密度の向上に注力しています。このセグメントの成長は、水素インフラへの継続的な投資と、持続可能な輸送の未来における水素の役割への認識の高まりによって支えられています。

セグメント分析:冷却方式

電気自動車高電圧DC-DCコンバーター市場における液冷セグメント

液冷セグメントは電気自動車高電圧DC-DCコンバーター市場において引き続き優位を保ち、2024年の総市場シェアの約65%を占めています。この重要な市場ポジションは、電気自動車アプリケーションにおける液冷システムが提供する優れた熱性能と効率上の利点に起因しています。液冷方式は、DC-DCコンバーターを高電圧バッテリーやインバーターなどの他の重要部品と並んで既存の車両冷却ループに容易に統合できることから、特に普及しています。車両の液冷システムへの直接接続により、非常に高い電力密度の実現とモジュールの熱管理の最適化が可能となり、最終的にEV全体の効率が向上します。さらに、メーカーは変動する負荷条件下での一貫した性能維持能力と他の冷却方式と比較した優れた放熱能力から、高性能電気自動車に液冷コンバーターをますます採用しています。

電気自動車高電圧DC-DCコンバーター市場における空冷セグメント

空冷セグメントは市場において最も急成長するセグメントとして台頭しており、予測期間2024年から2029年にかけて約14%の成長が見込まれています。この成長は主に、シンプルさ、コスト効率、メンテナンスの容易さというセグメント固有の利点によって牽引されています。空冷システムは、電力要件が中程度でシステムの複雑さを最小化することが優先されるアプリケーションで特に普及しています。セグメントの成長は、効率と信頼性を向上させた空冷設計の技術革新によってさらに後押しされています。メーカーは、実装コストを低く抑えながら競争力のある性能を提供する革新的な空冷ソリューションを開発しており、特にコストが技術採用において重要な役割を果たす地域において、特定の電気自動車アプリケーションにとって魅力的な選択肢となっています。

セグメント分析:入力電圧

電気自動車高電圧DC-DCコンバーター市場における200V~450Vセグメント

200V~450Vセグメントは電気自動車高電圧DC-DCコンバーター市場において引き続き優位を保ち、2024年の市場シェアの約92%を占めています。このセグメントの優位性は、特に量産電気自動車やプラグインハイブリッドにおけるさまざまな電気自動車プラットフォームへの広範な採用によって牽引されています。セグメントの優位性は、主要メーカーの人気電気自動車モデルへのこの電圧範囲の広範な展開によってさらに強化されており、性能とコスト効率の最適なバランスを提供しています。主要自動車メーカーはこの電圧範囲内でのDC-DCコンバーターソリューションの開発と実装に積極的に取り組み、効率の向上と全体的なシステムの複雑さの低減に注力しています。セグメントの強固なポジションは、この電圧範囲を中心とした確立されたインフラと標準化によってさらに支えられており、車両メーカーと部品サプライヤーの両方にとって好ましい選択肢となっています。

電気自動車高電圧DC-DCコンバーター市場における800V~1000Vセグメント

800V~1000Vセグメントは市場において最も急成長するセグメントとして台頭しており、2024年から2029年にかけて約38%という著しい成長率が見込まれています。この顕著な成長は主に、プレミアム・高級電気自動車における超高速充電能力の採用拡大によって牽引されています。セグメントは、より高い電圧範囲に対応できるより効率的でコンパクトなコンバーターソリューションを開発するメーカーによる重要な技術革新を目撃しています。800Vアーキテクチャへの移行は、優れた性能とより速い充電能力を実現するためにこの技術を採用している高級自動車ブランドが先導しています。この電圧範囲は、充電時間の短縮、電力密度の向上、全体的なシステム効率の改善という点で大きな利点を提供しており、次世代電気自動車にとってますます魅力的なものとなっています。

入力電圧における残余セグメント

450V~800Vセグメントは電気自動車高電圧DC-DCコンバーター市場において重要な中間範囲として機能し、標準電圧システムと超高電圧システムの間のギャップを埋めています。このセグメントは、特に中級電気自動車や先進ハイブリッドシステムにおいて、多様な車両アプリケーションに対応しています。セグメントは、既存のインフラと新しい高電圧アーキテクチャの両方をサポートする汎用性から恩恵を受けています。このセグメントのメーカーは、現在の充電インフラと電力分配システムとの互換性を維持しながら、電気自動車市場の進化するニーズに対応できるスケーラブルなソリューションの開発に注力しています。セグメントは市場の進化において引き続き重要な役割を果たし、性能要件と実装の複雑さのバランスの取れたアプローチを提供しています。

セグメント分析:出力電圧

電気自動車高電圧DC-DCコンバーター市場における12V~24Vセグメント

12V~24Vセグメントは電気自動車高電圧DC-DCコンバーター市場において優位を保ち、2024年の総市場シェアの約93%を占めています。このセグメントの優位性は、電気自動車の普及拡大と、安定した低電圧電源を必要とするさまざまな電子部品の統合増加によって牽引されています。セグメントのリーダーシップポジションは、通常12~24V DC電源で動作するエンターテインメントシステム、ラジオ、音楽システム、その他のアクセサリーを含む電気自動車における安全・快適機能への需要増加によってさらに強化されています。燃費効率の高い電気自動車、自動運転車、車車間通信技術への消費者嗜好の高まりも、このセグメントの優位性に大きく貢献しています。さらに、セグメントは12~24Vの範囲の公称出力電圧を必要とする電動ウィンドウ、ワイパー、その他の補助システムの電気自動車への統合増加から恩恵を受けています。セグメントはまた、継続的な技術革新と世界的な電気自動車市場の拡大に牽引され、2024年から2029年にかけて約14%の成長が見込まれる市場において最も急成長するセグメントでもあります。

電気自動車高電圧DC-DCコンバーター市場における24V~48Vセグメント

24V~48Vセグメントは市場において小さいながらも重要な部分を占め、電気自動車における特定の高電力アプリケーションに対応しています。このセグメントは、特に商用電気自動車や先進パワートレインシステムにおいて、より高い電圧出力を必要とするアプリケーションに対応しています。セグメントの成長は、48Vマイルドハイブリッドシステムの採用拡大とより高度な電気自動車アーキテクチャの開発によって支えられています。24V~48Vコンバーターへの需要は、より高い電力要件が一般的なプレミアム電気自動車と商用車セグメントで特に強くなっています。セグメントはまた、パワーエレクトロニクスの継続的な技術革新と、より効率的な電力変換ソリューションへの業界の推進から恩恵を受けています。メーカーは、特により高い電力密度と改善された効率を必要とするアプリケーションにおいて、現代の電気自動車の進化する要件を満たすためにこの電圧範囲の新製品を継続的に開発しています。

セグメント分析:出力電力

電気自動車高電圧DC-DCコンバーター市場における2kW未満セグメント

2kW未満セグメントは電気自動車高電圧DC-DCコンバーター市場において支配的な勢力としての地位を確立しており、2024年の市場シェアの約93%を占めています。このセグメントの優位性は、特に日常の通勤ニーズに低電力要件で十分な都市環境における乗用車セグメントでの電気自動車の普及拡大に起因しています。電気自動車における安全・快適機能の統合増加が低電力DC-DCコンバーターへの需要をさらに押し上げており、これらの部品はさまざまな車両電子機器や補助システムへの電力供給に不可欠です。セグメントはまた、燃費効率の高い電気自動車、自動運転車、車車間通信技術への消費者嗜好の高まりに牽引され、2024年から2029年にかけて約14%の成長が見込まれる強い成長勢いを示しています。2kW未満の電力出力を必要とするアプリケーション向けのより効率的でコンパクトなコンバーター設計の開発への関心の高まりが、このセグメントの市場ポジションを引き続き強化しています。

電気自動車高電圧DC-DCコンバーター市場における2kW以上セグメント

2kW以上セグメントは、最適な車両動作に高い電力要件が不可欠な高性能・商用電気自動車セグメントに対応しています。このセグメントは、高度な電気システムを管理するためにより強力なDC-DCコンバーターを必要とするプレミアム電気自動車、大型商用車、高性能乗用車に対応しています。セグメントは、より高い電力処理能力を必要とする高級電気自動車と商用電気自動車の開発増加により注目を集めています。このセグメントのメーカーは、高電力アプリケーションの厳しい要件を満たすために先進的な冷却技術と改善された効率評価の開発に注力しています。急速充電能力へのトレンドの高まりとプレミアム電気自動車へのより電力消費の多い機能の統合が、このセグメントの革新を引き続き牽引しています。

電気自動車高電圧DC-DCコンバーター市場の地域セグメント分析

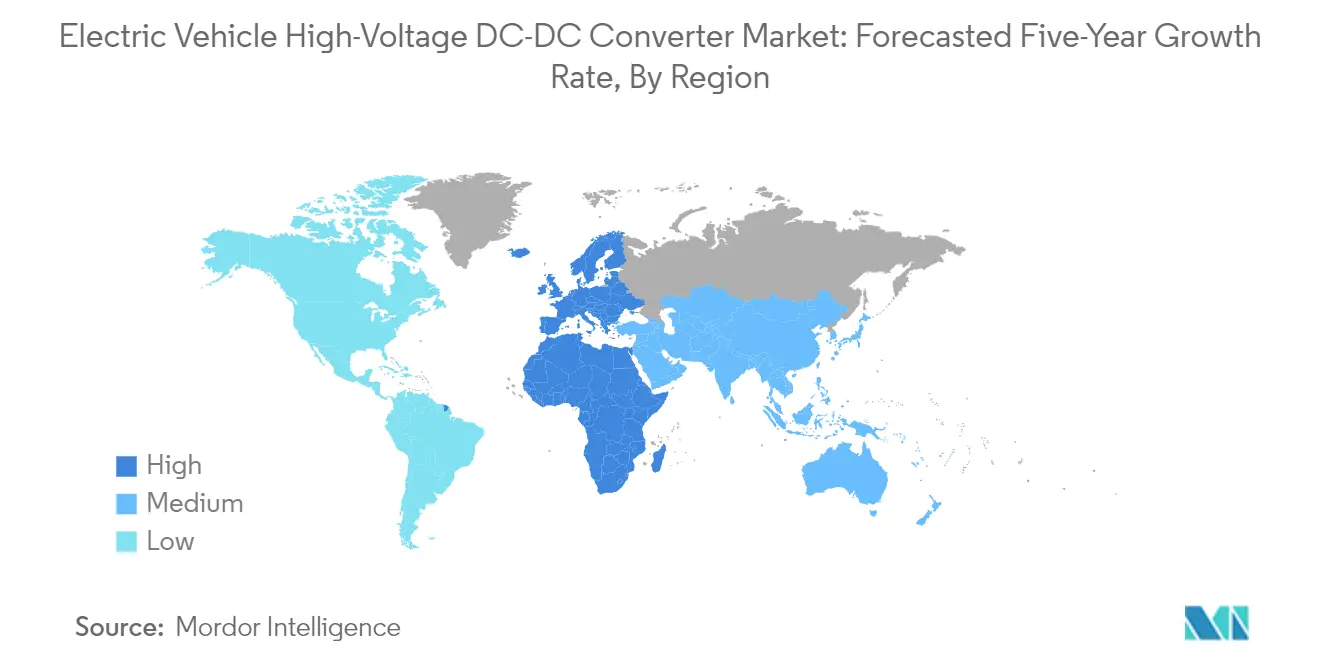

北米の電気自動車高電圧DC-DCコンバーター市場

北米の電気自動車高電圧DC-DCコンバーター市場は2024年の世界市場シェアの約21%を占め、重要な地域市場としての地位を確立しています。同地域の市場は主に、主要電気自動車メーカーの強固な存在と広範な充電インフラの整備によって牽引されています。米国が地域市場をリードし、カナダがそれに続いており、両国とも支援的な政府政策とインセンティブを通じて電気自動車の普及に強いコミットメントを示しています。同地域のパワーエレクトロニクスと自動車工学における技術的優位性は、国内外のプレーヤーから多大な投資を引き付けています。Teslaなどの主要市場プレーヤーの存在と電気自動車への移行を進める確立された自動車大手は、DC-DCコンバーターの製造と革新のための強固なエコシステムを創出しています。市場は、特に高効率電力変換技術における同地域の先進的な研究開発能力によってさらに強化されています。環境持続可能性に対する消費者の意識と電気自動車への嗜好の高まりが、同地域における高電圧DC-DCコンバーターへの強固な需要基盤を創出しています。北米の自動車用パワーエレクトロニクス市場は、電気自動車パワーエレクトロニクスの革新に牽引され、成長が見込まれています。

欧州の電気自動車高電圧DC-DCコンバーター市場

電気自動車高電圧DC-DCコンバーターの欧州市場は著しい成長を示しており、2019年から2024年にかけて年間約39%という大幅な増加を記録しています。同地域の市場は、厳格な排出規制と欧州各国が設定した積極的な電気自動車普及目標を特徴としています。ドイツ、フランス、英国が主要市場として台頭しており、強固な自動車製造能力と電動モビリティソリューションへの強い注力によって支えられています。同地域の市場ダイナミクスは、生産ラインを急速に電気自動車へ移行させている確立された自動車メーカーの存在によって形成されています。欧州各国の内燃機関の段階的廃止へのコミットメントが、市場成長に有利な環境を創出しています。特にパワーエレクトロニクスと車両電動化における技術革新への同地域の強い注力が、先進的なDC-DCコンバーターソリューションの開発を促進しています。市場は、自動車メーカー、技術プロバイダー、研究機関間の広範な協力から恩恵を受け、革新と開発のための強固なエコシステムを創出しています。この成長は欧州における自動車用DC-DCコンバーター市場の拡大を示しています。

アジア太平洋地域の電気自動車高電圧DC-DCコンバーター市場

電気自動車高電圧DC-DCコンバーターのアジア太平洋市場は2024年から2029年にかけて年間約14%の成長が見込まれており、同地域の大きな成長ポテンシャルを示しています。市場は主に中国の巨大な電気自動車産業によって牽引されており、日本、韓国、インドなどの新興市場がそれに続いています。同地域は確立された電子機器製造インフラと電気自動車への国内需要の高まりから恩恵を受けています。アジア太平洋の市場ダイナミクスは、多数の現地メーカーの存在と電気自動車技術への投資増加を特徴としています。製造コストにおける同地域の競争優位性と電気自動車普及への強力な政府支援が、市場拡大に有利な環境を創出しています。主要自動車メーカーの存在と電気自動車生産への注力の高まりが市場成長に大きく貢献しています。同地域の急速な都市化と消費者の環境意識の高まりが電気自動車の普及を引き続き牽引し、その結果として高電圧DC-DCコンバーターへの需要を押し上げています。アジア太平洋の自動車用パワーコンバーター産業はこれらのトレンドから恩恵を受ける見込みです。

南米の電気自動車高電圧DC-DCコンバーター市場

南米の電気自動車高電圧DC-DCコンバーター市場は有望な成長地域として台頭しており、ブラジルが地域市場の発展をリードしています。同地域の市場は、電動モビリティへの意識の高まりと電気自動車インフラへの投資増加を特徴としています。クリーンエネルギー輸送を促進し、従来型車両への依存を低減する政府施策が市場成長を牽引しています。同地域の自動車産業は徐々に電気自動車生産へと移行しており、DC-DCコンバーターメーカーに機会を創出しています。現地製造能力は、国際的な技術プロバイダーとのパートナーシップに支えられながら発展しています。市場は、同地域の長期的な成長ポテンシャルを認識するグローバルプレーヤーの参加増加を目撃しています。充電インフラの段階的な改善と環境持続可能性に対する消費者意識の高まりが、市場拡大に有利な条件を創出しています。電気自動車部品製造能力の開発が同地域の成長にとって重要です。

中東・アフリカの電気自動車高電圧DC-DCコンバーター市場

電気自動車高電圧DC-DCコンバーターの中東・アフリカ市場は黎明期にありますが、有望な成長ポテンシャルを示しています。同地域の市場は、特にアラブ首長国連邦やサウジアラビアなどの国々における電気自動車インフラへの投資増加によって牽引されています。持続可能な輸送ソリューションを促進する政府施策が市場成長に新たな機会を創出しています。石油依存型経済からの多角化への同地域の注力が、電動モビリティソリューションへの関心の高まりにつながっています。市場は、現地事業体と国際的な技術プロバイダーとのパートナーシップの増加を特徴としています。環境意識の高まりと持続可能な輸送ソリューションへのニーズが、都市部における電気自動車の普及を牽引しています。充電インフラの段階的な整備と電気自動車への消費者の関心の高まりが、市場拡大の基盤を創出しています。電気自動車部品インフラの開発への注力が同地域の市場発展に不可欠です。

競合環境

電気自動車高電圧DC-DCコンバーター市場のトップ企業

電気自動車高電圧DC-DCコンバーター市場には、Continental AG、Robert Bosch GmbH、Denso Corporation、Toyota Industries、Infineon Technologiesなどの著名なプレーヤーが革新の最前線をリードしています。これらの企業は、効率を向上させ形状を小型化した先進的な自動車用パワーコンバーターの開発に研究開発への多大な投資を行っています。業界では、複数のパワートレイン部品を組み合わせたコンボボックスアーキテクチャなどの統合ソリューションに焦点を当てた製品発表が継続的に行われています。特に自動車OEMとの戦略的パートナーシップと協力が市場拡大において重要となっています。企業はまた、競争優位性を維持するためにコスト最適化とサプライチェーンの強靭化に取り組みながら、施設拡張と技術アップグレードを通じた製造能力の強化にも注力しています。

強力な地域プレーヤーを持つ集約型市場

電気自動車高電圧DC-DCコンバーター市場は、確立されたグローバルプレゼンスを持つ大手自動車技術コングロマリットが支配する集約型構造を示しています。これらの主要プレーヤーは、広範な研究開発能力、確立された流通ネットワーク、長期的なOEM関係を活用して市場リーダーシップを維持しています。地域市場はさまざまな競争ダイナミクスを示しており、BoschやContinentalなどの欧州メーカーが自国市場で大きなシェアを保持する一方、DensoやToyota Industriesなどのアジアのプレーヤーはアジア太平洋地域で強固なプレゼンスを示しています。市場にはまた、コンバーター技術と関連部品に特化した専門パワーエレクトロニクス企業も存在しています。

業界は、特に技術取得と市場拡大を目的とした合併・買収による戦略的統合を目撃しています。企業はEVサプライチェーンにおけるポジションを強化するために垂直統合にますます注力しています。多大な資本要件、技術的専門知識の必要性、確立された顧客関係により、参入障壁は依然として高い状況です。小規模プレーヤーは通常、特定の地理的地域やニッチなアプリケーションに注力する一方、大手コングロマリットは包括的な製品ポートフォリオとグローバルリーチによって優位性を維持しています。

革新と統合が将来の成功を牽引

EV高電圧DC-DCコンバーター市場での成功は、技術革新と統合能力にますます依存しています。企業は、進化する電気自動車部品アーキテクチャとの互換性を確保しながら、より効率的でコンパクト、かつコスト効率の高いソリューションの開発に注力する必要があります。スタンドアロン部品ではなく統合パワートレインソリューションを提供する能力が、重要な差別化要因となっています。メーカーは、炭化ケイ素ベースのコンバーターや先進的な熱管理システムなどの次世代技術への投資を行いながら、自動車OEMとの強固な関係を維持する必要があります。持続可能性とエネルギー効率への関心の高まりは、高性能で環境に優しいソリューションを提供できる企業に機会をもたらしています。

市場の競合企業は、強固な顧客関係と技術的専門知識を構築できる特定のアプリケーションや地域市場に注力することで地位を向上させることができます。成功要因には、特定の車両セグメント向けの革新的なソリューションの開発、新興EVメーカーとの戦略的パートナーシップの確立、変化する市場需要への対応における機動性の維持が含まれます。特に車両効率と排出に関する規制環境が、引き続き製品開発戦略に影響を与えています。企業はまた、継続的な革新と適応を通じた技術的陳腐化のリスクを管理しながら、標準化と相互運用性への高まる需要に対応する必要があります。

電気自動車高電圧DC-DCコンバーター産業のリーダー企業

Tesla Inc

Robert Bosch GmbH

TDK Corporation

Toyota Industries Corporation

HELLA GmbH & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年3月:Infineon Technologies AGとDelta Electronics Inc.は、DC-DCコンバーターやオンボード充電器などのより効率的で高密度なソリューションを提供するため、EVアプリケーションにおける長期協力関係を拡大しました。さらに、両社は自動車アプリケーション向けの共同イノベーションラボの設立に合意しました。両社はDelta-Infineon自動車イノベーションセンターを共同管理します。

- 2023年10月:Bel Power Solutionsは、中型・大型ハイブリッド・電気自動車の補助負荷に電力を供給する第2世代DC-DCコンバーターを発売しました。Bel FuseのモデルNo.700DNG40-24-8は、産業用ハイブリッド(HEV)バッテリーバスや電気自動車から低電圧補機類に最大4kWの電力を供給します。

世界の電気自動車高電圧DC-DCコンバーター市場レポートの範囲

高電圧DC-DCコンバーターは高い入力電圧で動作し、必要に応じて電圧を降圧・昇圧します。高電圧DC-DCコンバーターはバッテリーの高電圧をより低い電圧に変換し、インフォテインメントシステムや安全システムに電力を供給します。

電気自動車高電圧DC-DCコンバーター市場は、車両タイプ、推進タイプ、冷却方式、入力電圧、出力電圧、電力出力、地域によって分類されています。車両タイプ別では、市場は乗用車と商用車に分類されています。推進タイプ別では、市場はプラグインハイブリッド車、バッテリー電気自動車、燃料電池電気自動車に分類されています。冷却方式別では、市場は液冷と空冷に分類されています。入力電圧別では、市場は200V~450V、450V~800V、800V~1000Vに分類されています。出力電圧別では、市場は12V~24Vと24V~48Vに分類されています。電力出力別では、市場は2kW未満と2kW以上に分類されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに分類されています。

レポートは上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供しています。

| 乗用車 |

| 商用車 |

| プラグインハイブリッド車 |

| バッテリー電気自動車 |

| 燃料電池電気自動車 |

| 液冷 |

| 空冷 |

| 200V~450V |

| 450V~800V |

| 800V~1000V |

| 12V~24V |

| 24V~48V |

| 2kW未満 |

| 2kW以上 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ノルウェー | |

| ポーランド | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の国々 |

| 車両タイプ | 乗用車 | |

| 商用車 | ||

| 推進タイプ | プラグインハイブリッド車 | |

| バッテリー電気自動車 | ||

| 燃料電池電気自動車 | ||

| 冷却方式 | 液冷 | |

| 空冷 | ||

| 入力電圧 | 200V~450V | |

| 450V~800V | ||

| 800V~1000V | ||

| 出力電圧 | 12V~24V | |

| 24V~48V | ||

| 出力電力 | 2kW未満 | |

| 2kW以上 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ノルウェー | ||

| ポーランド | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の国々 | ||

レポートで回答される主要な質問

電気自動車高電圧DC-DCコンバーター市場の規模はどのくらいですか?

電気自動車高電圧DC-DCコンバーター市場規模は2025年に16億7,000万米ドルに達し、CAGR 14.05%で成長して2030年には32億1,000万米ドルに達する見込みです。

電気自動車高電圧DC-DCコンバーター市場の現在の規模はどのくらいですか?

2025年において、電気自動車高電圧DC-DCコンバーター市場規模は16億7,000万米ドルに達する見込みです。

電気自動車高電圧DC-DCコンバーター市場の主要プレーヤーは誰ですか?

Tesla Inc、Robert Bosch GmbH、TDK Corporation、Toyota Industries Corporation、HELLA GmbH & Co. KGaAが電気自動車高電圧DC-DCコンバーター市場における主要企業です。

電気自動車高電圧DC-DCコンバーター市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

電気自動車高電圧DC-DCコンバーター市場で最大のシェアを持つ地域はどこですか?

2025年において、アジア太平洋地域が電気自動車高電圧DC-DCコンバーター市場で最大の市場シェアを占めています。

この電気自動車高電圧DC-DCコンバーター市場レポートはどの年を対象としており、2024年の市場規模はどのくらいでしたか?

2024年の電気自動車高電圧DC-DCコンバーター市場規模は14億4,000万米ドルと推定されました。レポートは2019年、2020年、2021年、2022年、2023年、2024年の電気自動車高電圧DC-DCコンバーター市場の過去の市場規模を対象としています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の電気自動車高電圧DC-DCコンバーター市場規模を予測しています。

最終更新日: