電力配電自動化システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

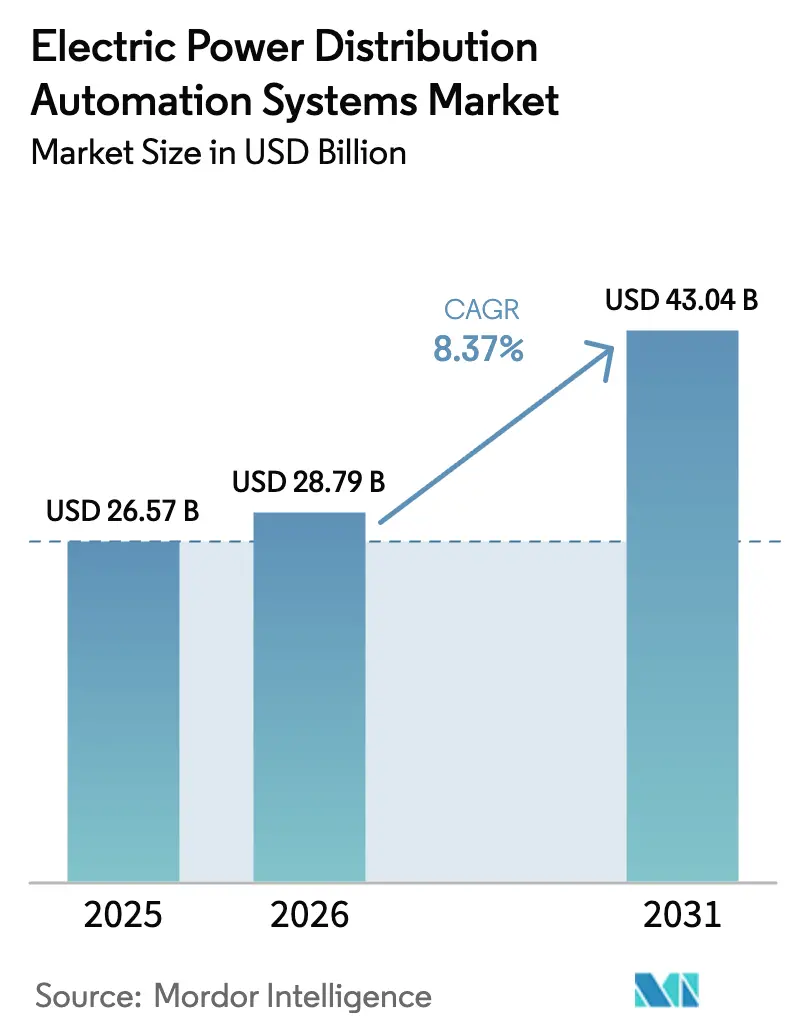

| 市場規模 (2026) | 28.79 十億米ドル |

| 市場規模 (2031) | 43.04 十億米ドル |

| 成長率 (2026 - 2031) | 8.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電力配電自動化システム市場分析

2026年の電力配電自動化システム市場規模は280億7,900万米ドルと推定され、2025年の267億7,000万米ドルから成長し、2031年には430億4,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 8.37%で成長しています。持続的な規制上の支援、加速するグリッド近代化スケジュール、および分散型エネルギーリソース(DER)の系統連系申請の増加が、電力配電自動化システム市場拡大の主要な触媒となっています。電力会社は2024年に提案された近代化投資の78%について規制当局の承認を確保し、信頼性と顧客中心の指標を評価するパフォーマンスベースの料金設定への決定的な転換を示しました。アジア太平洋地域は数量面でのリーダーシップを維持し、2024年の世界収益の46.7%を占め、世界銀行が資金提供するプロジェクトや、タイ、ブラジル、ペルーにおけるエッジインテリジェンス機能を示す大規模展開によって支援されました。[1]世界銀行エネルギー部門、「スマートグリッドイニシアティブ:19カ国20プロジェクトを支援」、worldbank.org一方、ソフトウェア定義アーキテクチャ、特に高度配電管理システム(ADMS)は電力会社の関心を高め、13.5%の成長を遂げ、初期パイロットでSAIDI/SAIFIの指標を25〜30%低減しました。変圧器およびパワー半導体に関するサプライチェーンの逼迫がリードタイムを長期化させましたが、65件の近代化プロジェクトに対する57億米ドルのGRIP配分などの連邦政府の強靭化補助金が、こうした逆風を引き続き相殺しました。

主要レポートのポイント

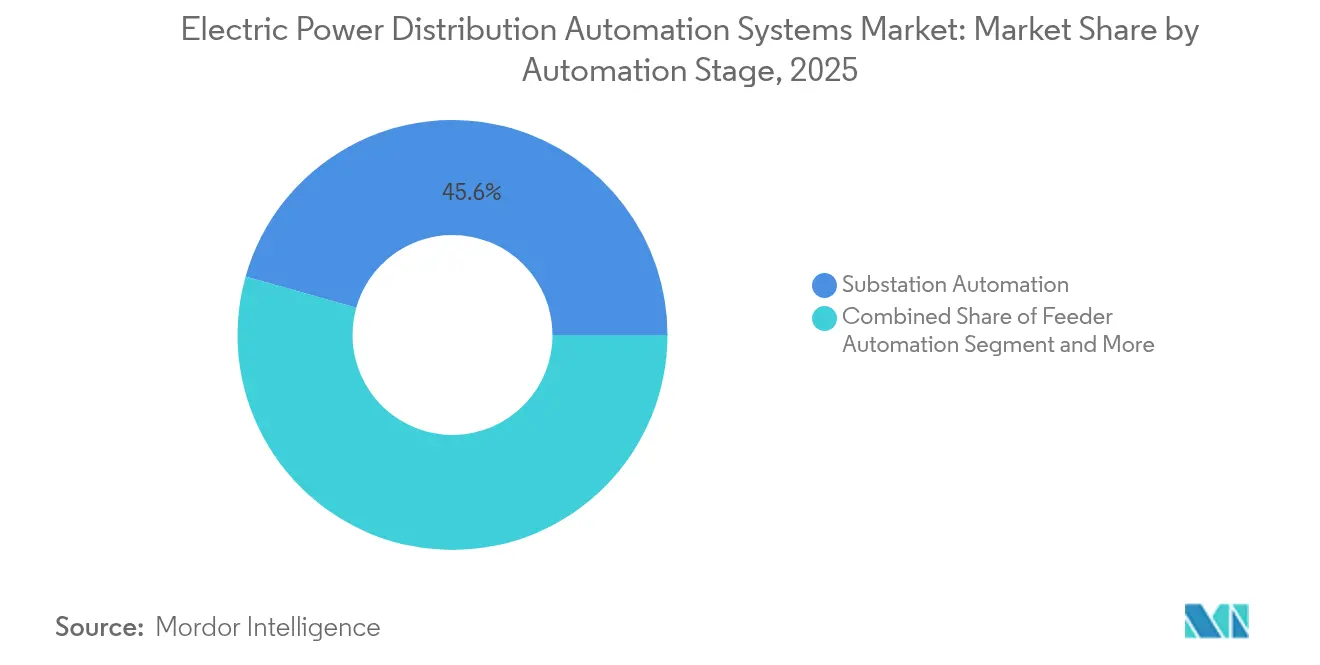

- 自動化段階別では、変電所自動化が2025年の電力配電自動化システム市場シェアの45.62%をリードし、需要家側自動化は2031年にかけてCAGR 13.62%で拡大する見込みです。

- コンポーネント別では、フィールドデバイスが2025年の電力配電自動化システム市場規模の48.77%を占め、ソフトウェアセグメントは2026〜2031年にかけてCAGR 13.06%で成長する見込みです。

- 通信技術別では、有線ネットワークが2025年の電力配電自動化システム市場規模の59.82%を維持し、無線ソリューションは2031年にかけてCAGR 14.11%を記録すると予測されています。

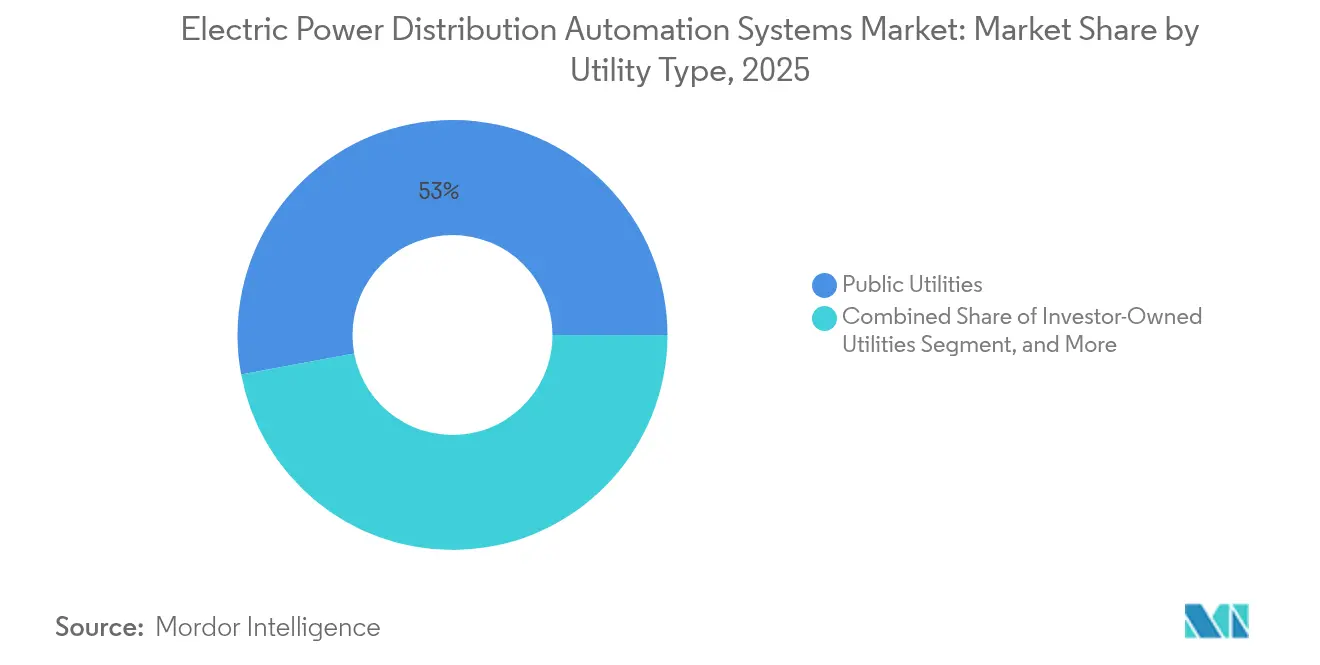

- 電力会社タイプ別では、公営電力会社が2025年に52.95%の収益シェアを獲得し、投資家所有電力会社はCAGR 12.41%で最も急成長するコホートを代表しています。

- エンドユーザーセクター別では、産業ユーザーが2025年の電力配電自動化システム市場規模の40.88%を占め、プロシューマーモデルの普及に伴い住宅向け展開はCAGR 12.07%で拡大する見込みです。

- 地域別では、アジア太平洋地域が2025年の世界収益の46.12%を占め、2031年にかけてCAGR 9.78%で前進し、他のすべての地域を上回っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電力配電自動化システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートグリッド投資の加速 | +1.8% | 北米とEUに集中するグローバル | 中期(2〜4年) |

| DERおよびEVの系統統合ニーズの増大 | +2.1% | アジア太平洋地域と北米が主導するグローバル | 長期(4年以上) |

| 老朽化した送配電インフラの更新サイクル | +1.4% | 主に北米とEU | 中期(2〜4年) |

| 開発途上国におけるエッジインテリジェンス(FLISR、VVO)の大規模展開 | +0.9% | アジア太平洋地域が中核、ラテンアメリカへの波及 | 長期(4年以上) |

| サイバーセキュアなIEC-61850ベースのデジタル変電所が規制上の義務を獲得 | +0.6% | EUと北米での早期採用を伴うグローバル | 中期(2〜4年) |

| AI駆動の予測資産管理によるSAIDI/SAIFIの低減 | +0.5% | 北米とEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートグリッド投資の加速

州規制当局は2024年に電力会社の近代化申請の78%を承認し、National Gridの350億米ドルおよびDTE Energyの40億米ドルの資本計画を解放し、いずれも自動化展開に相当部分を充当しました。エネルギー省のGRIPプログラムは8つの複数州にまたがるプロジェクトに22億米ドルを投入し、単独で推定13GWの配電レベルの容量を追加し、連邦・州の協調政策が投資フローをいかに拡大するかを示しました。パフォーマンスベースの規制は現在、許容収益を信頼性指標に連動させており、停電時間を実証的に削減する自動化を電力会社が優先するよう促しています。これらの政策が一体となって、電力配電自動化システム市場全体で変電所のデジタル化、フィーダーリクローザーの展開、および需要家側デマンドレスポンスプラットフォームを加速させました。

DERおよびEVの系統統合ニーズの増大

FERC命令2222は集約されたDERフリートの卸売市場参加を開放し、ミリ秒レイテンシで双方向電力フローを調整するソフトウェアアップグレードを促しました。電力会社は2024年にデータセンター建設と電気自動車の普及加速により、フィーダーの75%でピーク需要が増加したと報告し、仮想発電所をホストできるADMSモジュールの展開を計画担当者に迫りました。エネルギー省のDER系統連系ロードマップは2030年までの申請処理迅速化のマイルストーンを設定し、ホスティング容量計算を自動化する予測分析エンジンへの需要をさらに高めました。これらのダイナミクスは、電力配電自動化システム市場の中核に位置する需要家側およびフィーダーレベルの自動化の対象市場を拡大しました。

老朽化した送配電インフラの更新サイクル

EIAの資産年齢データによると、2024年までに米国の電力変圧器の70%とブレーカーの60%が25年以上の使用年数を超えており、電力会社は更新が予定されるたびに高度なセンサーと光ファイバー接続を組み合わせるようになっています。FirstEnergyの14億2,000万米ドルの長期インフラ改善計画は、電柱の更新と自動リクローザーおよび地中ネットワークのデジタル化を組み合わせました。「スマート」な更新は新たなデータストリームを取得するため、電力会社は資産利用率を改善し、実証可能な停電削減効果に連動したコスト回収ライダーの規制承認を確保しました。老朽化資産の交換とデジタル投資のこの同期化が、電力配電自動化システム市場の成長を拡大しています。

開発途上国におけるエッジインテリジェンス(FLISR、VVO)の大規模展開

19カ国にわたる9億6,000万米ドルの世界銀行融資が、故障箇所特定・隔離・復旧(FLISR)および電圧・無効電力最適化(VVO)プラットフォームの展開を触媒し、一部のアジア太平洋地域の電力会社で以前は15%を超えていた技術的損失を削減しました。タイの国営電力会社は、パイロット停電中に影響を受けた顧客の90%を3分以内に復旧させた省全体のFLISR展開を完了し、レガシーの制約が限られている場合に達成可能なリープフロッグ効率を示しました。低い現地人件費と簡素化された許可プロセスにより、展開は12〜18ヶ月で完了し、OECD市場で一般的なタイムラインの半分であり、新興地域における電力配電自動化システム市場の普及曲線を加速させました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資と長い回収期間 | -1.2% | 特に小規模電力会社に影響するグローバル | 中期(2〜4年) |

| レガシーシステムの相互運用性と統合リスク | -0.8% | 広範なレガシーインフラを持つ北米とEU | 短期(2年以内) |

| OT・IT融合に向けた電力会社の労働力スキル不足 | -0.6% | グローバル、北米とEUで深刻 | 中期(2〜4年) |

| パワー半導体のサプライチェーンの不安定性 | -0.9% | グローバル、北米とアジア太平洋地域で深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と長い回収期間

中規模電力会社向けの包括的な配電自動化ロードマップは、しばしば1億米ドルを超え、料金ベースのレバレッジや地方債の発行能力が限られている事業体にとって課題となっています。[2]Convergent Energy & Power、「エネルギー貯蔵セクターに関する2025年の予測」、convergentep.comインフレ抑制インセンティブは蓄電資産に恩恵をもたらしますが、多くの自動化コンポーネントは対象外のままであり、小規模協同組合の典型的な規制サイクルを超えて回収期間が延長されます。NRECAの400万米ドルのCIDERイニシアティブはこのギャップを浮き彫りにし、5つのパイロット協同組合に技術支援を提供しましたが、農村部の電力会社が直面するより広範な資金調達の不足を示しました。したがって、高い資本集約度は電力配電自動化システム産業内の電力会社の長いテールにおける近期の採用を抑制しています。

レガシーシステムの相互運用性と統合リスク

独自のSCADAプロトコルを引き続き使用している電力会社は、主に切り替え中の並行システム保守のため、IEC 61850ベースのアーキテクチャへの移行時に最大100%の統合超過コストを被りました。成熟した電力会社は、分析プラットフォームの稼働に先立ってOTとITのデータモデルの調和が必要だったため、18〜24ヶ月のプロジェクト遅延を報告しました。労働力の不足が課題を拡大しています。Googleの10万人の電気技術者訓練の誓約は、2030年まで続くと予測される能力不足にようやく対処し始めたに過ぎません。これらの要因は知覚されるリスクプロファイルを高め、電力配電自動化システム市場における一部の電力会社の投資決定を先送りさせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

自動化段階別:需要家側自動化が成長を牽引

需要家側自動化はパイロットのニッチから戦略的な礎石へと成長し、電力配電自動化システム市場内の他の段階を上回るCAGR 13.62%を達成しました。変電所自動化は、すべてのフィーダーアップグレードが最終的に堅牢な上流デジタル変電所に依存するため、2025年の電力配電自動化システム市場シェアの45.62%を保持し、収益の柱であり続けました。

ABBがLuminを買収し、太陽光発電、蓄電池、EVの負荷をメーター背後で調整するホームエネルギー管理ソフトウェアを組み込んだ後、プロシューマーの採用が加速しました。電力会社はこの技術スタックの上に時間帯別料金インセンティブを重ね、システムピークを削減してフィーダーアップグレードを先送りしました。フィーダーレベルのFLISR展開は、停電時間の30%削減を記録し規制当局の承認を迅速化した実証研究を活用して着実に進展しました。これらの進歩が一体となって、電力配電自動化システム市場内の変電所中心の投資戦略に不可欠な補完として需要家側自動化を再位置付けしました。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアソリューションがイノベーションをリード

インテリジェント電子デバイス、リクローザー、開閉装置を含むフィールドデバイスは2025年収益の48.77%を占めましたが、ソフトウェアは2031年にかけてCAGR 13.06%で明確な成長エンジンとなりました。Schneider ElectricのOne Digital Gridプラットフォームの発売は、SCADA、停電管理、DERMS機能を統合するAI搭載グリッド管理スイートへの移行を例示しました。ソフトウェア収益がサブスクリプションモデルに移行するにつれ、電力会社は予測可能な運営費構造と安全なチャネルを通じて提供される頻繁な機能更新の恩恵を受けました。2028年までに、業界のコンセンサスは新しい自動化予算の項目の半分がソフトウェア主導になると予想しており、ソフトウェア定義グリッドへの移行を強化し、電力配電自動化システム市場全体のサプライヤー経済を再形成しています。

サービスは見過ごされることが多いものの、アタッチ率の上昇を記録しました。ItronのIntelliFLEXターンキーパッケージは専門サービスを組み合わせ、社内統合能力が不足する中規模電力会社の展開サイクルを短縮しました。マネージドサービス契約への依存度の高まりは、設備投資重視モデルから運営費重視のパートナーシップへの転換を示し、重要インフラの垂直分野全体のより広範なデジタルトランスフォーメーションのトレンドと一致しています。

通信技術別:無線ソリューションが勢いを増す

有線ネットワーク、主に光ファイバーと電力線通信は、高帯域幅とノイズ耐性のため2025年の電力配電自動化システム市場規模の59.82%を依然として占めていました。しかし無線プラットフォームは、RFメッシュ、Wi-SUN、および新興の5Gスタンドアロン展開によって推進され、掘削コストを削減し農村部の資産へのリーチを拡大して、CAGR 14.11%で最も急速に進展しました。Honeywell・Verizonのパートナーシップは、保護スキームのミリ秒レイテンシを維持する5G対応スマートメーターバックホールを発表し、電力会社の専用ネットワークが長く支配してきた領域にセルラーソリューションをもたらしました。

電力会社はますますハイブリッドトポロジーを追求し、光ファイバーバックボーンの冗長性と無線ラストマイルの柔軟性を組み合わせ、エッジコンピューティング展開に向けた通信スタックを将来対応させています。標準の収束により、マルチベンダーの相互運用性が向上し、ロックインリスクが低減し、電力配電自動化システム市場全体でサプライヤーのイノベーションが促進されています。

電力会社タイプ別:民間電力会社が近代化を加速

公共部門の事業体は2025年収益の52.95%を占め、多くの地域での国有の普及を反映しています。しかし投資家所有電力会社は、資本市場へのアクセスとパフォーマンスベースの規制が近代化を促進したため、最高のCAGR 12.41%を記録しました。Oncorの2025〜2029年の360億米ドルの計画は、大規模な投資家所有電力会社が享受する規模の優位性を示し、広大なサービス地域にわたる変電所のデジタル化とフィーダー自動化の同時実施を可能にしました。

電力協同組合は小さな料金ベースによる課題に直面し続けましたが、連邦補助金制度と知識共有コンソーシアムの恩恵を受けました。NRECAが主導するCIDERパイロットは、低密度グリッドに適応可能なDER管理スイートをテストし、より広範な農村展開の潜在的なテンプレートを提供しました。ここでの成功した実証ポイントは、電力配電自動化システム産業内で歴史的に十分なサービスを受けていないセグメントで新たな量を解放する可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザーセクター別:住宅セグメントが変革

産業顧客は2025年の電力配電自動化システム市場規模の40.88%を維持し、ダウンタイム回避とエネルギー効率の義務によって動機付けられました。それにもかかわらず、住宅向け展開は、家庭が太陽光発電、定置型蓄電池、双方向EVチャージャーを設置するにつれて、2031年にかけてCAGR 12.07%の軌道に乗っています。カリフォルニア州エネルギー委員会の研究は、建物規模の太陽光発電+蓄電池資産が電力会社のピーク削減効果も提供するホームエネルギー管理システムによって調整された場合に、正の正味現在価値の結果を報告しました。

商業施設は、柔軟性サービスの収益分配を提供する高度なデマンドレスポンス登録を採用し、居住者の快適性とグリッドのニーズを一致させました。電力会社はこれらの異種資産を仮想発電所に組み込み、DERMSプラットフォームを通じてディスパッチ可能な複数MWのポートフォリオを作成し、電力配電自動化システム市場における需要家側インテリジェンスの重要な役割をさらに強調しました。

地域分析

アジア太平洋地域は2025年に46.12%のシェアで世界収益を支配し、国家主導の景気刺激策と多国間融資の連続的な実施によって支えられました。中国は超高圧回廊に伴う新規蓄電池として24.8GW/55GWhを目標とし、再生可能エネルギーのホスティング容量を高める並行フィーダー自動化の正当化としてこの建設を活用しました。この地域の9.78%のCAGRは、急速な工業化、高密度の都市負荷センター、および損失削減の達成を評価する政府の義務の間の補完性を反映しています。

北米は、規制当局が複数年の資産管理計画を承認するにつれて、成熟しながらも堅調な勢いを示しました。エネルギー省の57億米ドルのGRIP賞は、サイバーセキュアなIEC 62443フレームワークをモデル化した65件の強靭化プロジェクトに資金を提供し、効果的に調達仕様にセキュリティを組み込みました。FirstEnergyのような電力会社は、州が承認したインフラライダーと連邦補助金を組み合わせ、電力配電自動化システム市場内の変電所およびフィーダー自動化機器への需要を供給する資産デジタル化のタイムラインを加速させました。

欧州は調和された標準と国境を越えたバランシングメカニズムを追求し、フィット・フォー・55脱炭素化目標の中に自動化を組み込みました。ドイツのエネルギーヴェンデは配電事業者に記録的な再生可能エネルギー普及率への対応を迫り、自己回復フィーダーとリアルタイムの電圧・無効電力制御を必要としました。北欧の送電系統運用者は、厳しい冬の嵐の際の強靭性の恩恵を挙げてデジタル変電所の普及をリードしました。市場の飽和レベルは高いものの、排出量を負荷成長から切り離すための継続的な規制圧力が、電力配電自動化システム市場の地域シェア内での更新サイクル支出を維持しています。

競争環境

電力配電自動化システム市場は、多角化したプレーヤーがニッチなイノベーターを取り込むにつれて、中程度の統合を示しました。ABBによるHitachi Energyの78億米ドルの吸収は、住宅エネルギー管理へのポートフォリオを拡大し、Schneider Electricのプラットフォーム発売はクラウドネイティブでAI対応のソリューションへの転換を示しました。Siemensは SICAM Enhanced Grid Sensorを導入し、フィールドハードウェアと予測分析ソフトウェアの統合をさらに強化しました。[4]Siemens AG、「SICAM Enhanced Grid Sensor発売」、siemens.com

テクノロジー大手は戦略的パートナーシップを通じてますます参入しています。CiscoはHitachi Energyと組んで変電所通信バックボーンを保護し、MicrosoftはItronおよびSchneider Electricと連携してAzureサービスを通じてグリッドエッジインテリジェンスを提供しました。このような提携は従来のベンダーの境界を曖昧にし、ターンキーの既存企業と機敏なソフトウェアハウスを競合させています。IEC 61850の相互運用性と機械学習駆動の故障検出に関する特許出願は2024年に著しく増加し、持続的な研究開発の強度を示しています。

需要家側エコシステムにはホワイトスペースが残っており、スタートアップが低コストのIoTセンサーとサブスクリプション分析を活用しています。電力会社は異種DERフリートを調整できるベンダー非依存のプラットフォームを求めており、セキュリティフレームワークの下で迅速に認証できる小規模サプライヤーに機会を生み出しています。それにもかかわらず、既存の大手企業は規模を活用してハードウェア、通信、サービスにまたがるエンドツーエンドのスイートを提供し、拡大する電力配電自動化システム市場の実質的なシェアを維持しています。

電力配電自動化システム産業のリーダー

ABB Ltd.

Eaton Corporation Plc

G&W Electric Company

General Electric Company

Hitachi Energy Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Schneider ElectricがOne Digital Gridプラットフォームを発売。SCADA、DERMS、ADMS機能を統合するAI搭載ソリューション。

- 2025年3月:ItronがIntelliFLEXを導入。ソフトウェア、デバイス、サービスを組み合わせたターンキーDER統合スイート。

- 2025年3月:Itron、Schneider Electric、Microsoftがグリッドエッジインテリジェンスアプリケーションに関する戦略的協力を形成。

- 2025年3月:HoneywellとVerizonが超低レイテンシ自動化をサポートする5Gスマートメーター統合を発表。

世界の電力配電自動化システム市場レポートの範囲

電力配電自動化システムとは、電力配電ネットワークの効率性、信頼性、安全性を向上させるために設計された高度な技術および制御システムを指します。

電力配電自動化システム市場は、タイプ別(変電所自動化、フィーダー自動化、需要家側自動化)、エンドユーザー別(産業、商業、住宅)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて価値(米ドル)で提供されています。

| 変電所自動化 |

| フィーダー自動化 |

| 需要家側自動化 |

| フィールドデバイス(インテリジェント電子デバイス、リクローザー、開閉装置) |

| ソフトウェア(SCADA、ADMS、分析) |

| サービス(コンサルティング、統合、運用・保守) |

| 有線(光ファイバー、電力線通信) |

| 無線(RFメッシュ、セルラー、Wi-SUN) |

| 公営電力会社 |

| 投資家所有電力会社 |

| 電力協同組合および市営電力会社 |

| 産業 |

| 商業 |

| 住宅 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 自動化段階別 | 変電所自動化 | ||

| フィーダー自動化 | |||

| 需要家側自動化 | |||

| コンポーネント別 | フィールドデバイス(インテリジェント電子デバイス、リクローザー、開閉装置) | ||

| ソフトウェア(SCADA、ADMS、分析) | |||

| サービス(コンサルティング、統合、運用・保守) | |||

| 通信技術別 | 有線(光ファイバー、電力線通信) | ||

| 無線(RFメッシュ、セルラー、Wi-SUN) | |||

| 電力会社タイプ別 | 公営電力会社 | ||

| 投資家所有電力会社 | |||

| 電力協同組合および市営電力会社 | |||

| エンドユーザーセクター別 | 産業 | ||

| 商業 | |||

| 住宅 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年までの電力配電自動化システム市場の予測値は?

市場は2026年の280億7,900万米ドルから成長し、2031年までに430億4,000万米ドルに達すると予測されています。

最も急成長している自動化段階はどれですか?

需要家側自動化は、プロシューマーの採用が加速するにつれて、2031年にかけてCAGR 13.62%を記録すると予想されています。

グリッド自動化において無線ネットワークが普及している理由は何ですか?

RFメッシュ、Wi-SUN、5Gソリューションは設置コストを削減し柔軟な接続性を提供し、無線通信が最速のCAGR 14.11%を記録するのに貢献しています。

アジア太平洋地域の世界収益に占めるシェアはどのくらいですか?

アジア太平洋地域は2025年の世界収益の46.12%を占め、CAGR 9.78%で前進しています。

小規模電力会社に最も影響を与える抑制要因は何ですか?

高い初期設備投資と長い回収期間が、協同組合および市営電力会社にとって主要な障壁であり続けています。

最終更新日: