米国電動ピックアップトラック市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

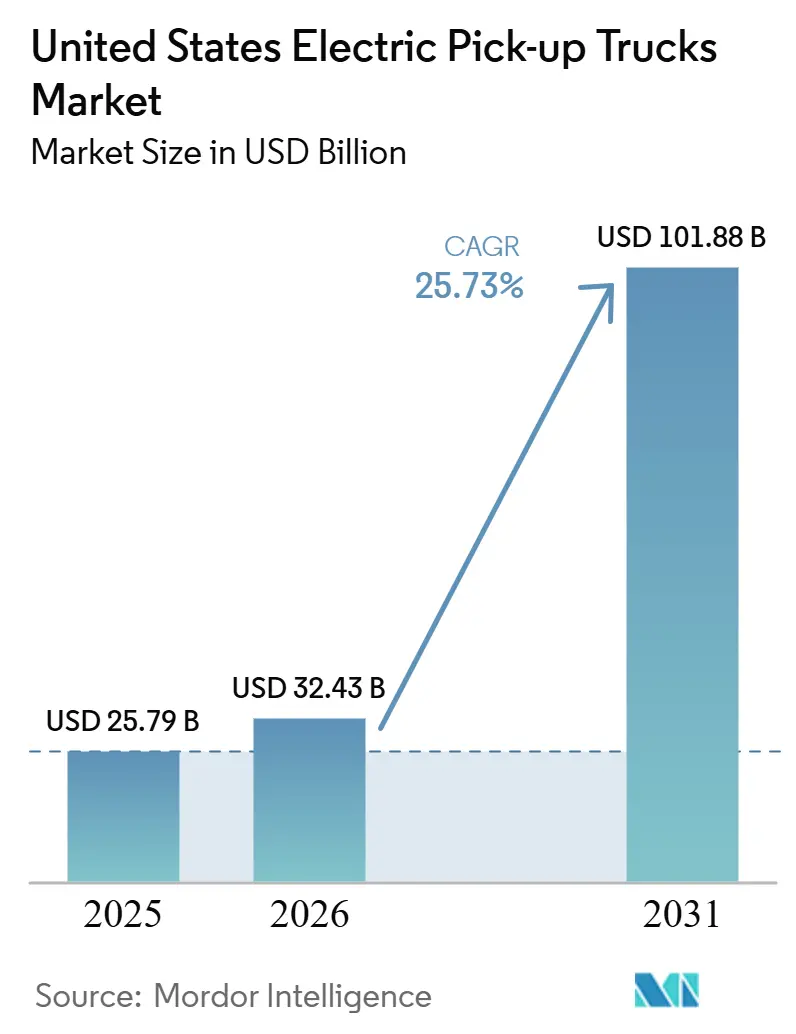

| 基準年の市場規模 (2025) | 25.79 十億米ドル |

| 市場規模 (2026) | 32.43 十億米ドル |

| 市場規模 (2031) | 101.88 十億米ドル |

| 成長率 (2026 - 2031) | 25.73% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国電動ピックアップトラック市場分析

米国電動ピックアップトラック市場規模は2025年にUSD 257億9,000万と評価され、2026年のUSD 324億3,000万から2031年にはUSD 1,018億8,000万に達すると推定され、予測期間(2026年~2031年)中のCAGRは25.73%となっています。市場拡大は、リチウムイオンバッテリーコストの急速な低下、連邦および州の政策インセンティブの多層的な組み合わせ、ならびに購買者の選択肢を広げる複数の新車プログラムの参入を反映しています。メーカーはコストを抑えながらトラックレベルのユーティリティを維持するアーキテクチャに向けて製品戦略を転換しており、デジタル販売モデルは新興ブランドの市場投入までの時間を短縮しています。優先貨物回廊に沿ったインフラ整備が長距離オペレーターの航続距離不安を軽減し始める一方、データ豊富なソフトウェアプラットフォームがフリート稼働率と残存価値を向上させています。競争の焦点はハードウェアの差別化から、車両・バッテリー・充電ネットワークが統合された価値スタックとして機能するエネルギーサービスエコシステムへと移行しています。

レポートの主要ポイント

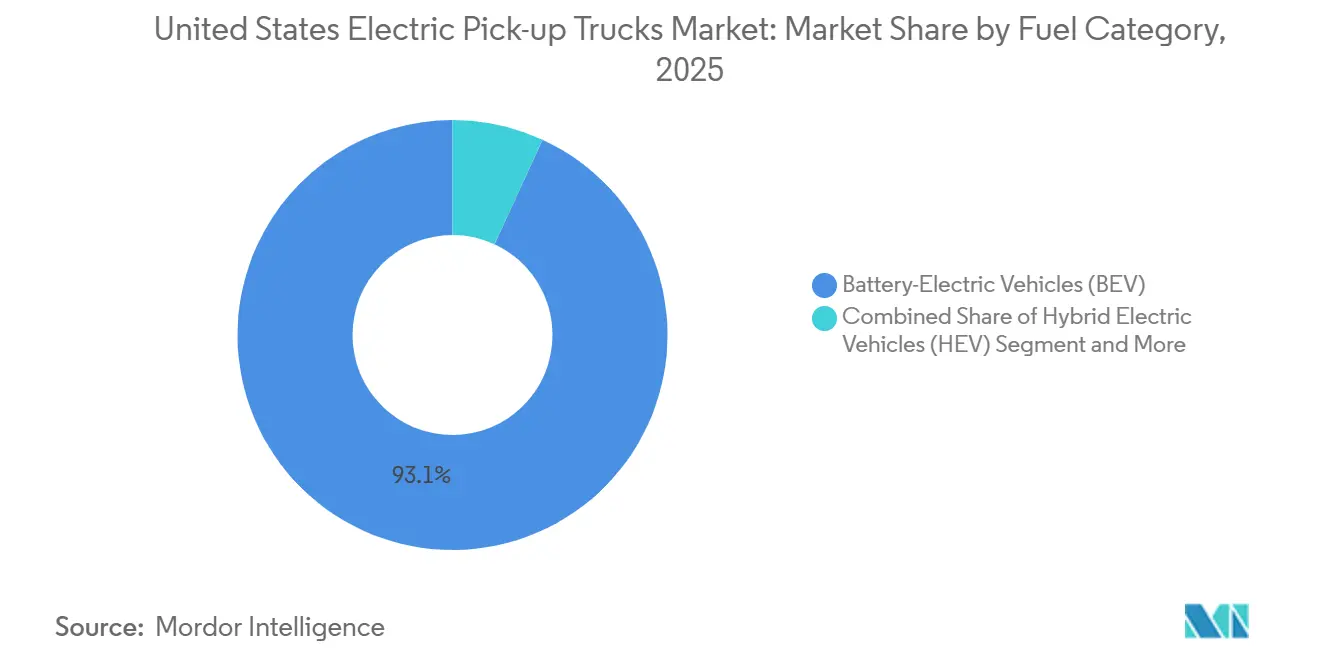

- 燃料カテゴリー別では、バッテリー電気自動車が2025年の米国電動ピックアップトラック市場において93.12%のシェアをリードし、2031年までのCAGRは31.33%と最高の予測成長率を記録する見込みです。

- 車両クラス別では、クラス2b・3(総重量6,001~14,000ポンド)セグメントが2025年の米国電動ピックアップトラック市場シェアの61.74%を占め、クラス1・2a(総重量6,000ポンド未満)クラスは2031年までに26.04%のCAGRで拡大すると予測されています。

- バッテリー容量別では、100~150kWhのパックが2025年の米国電動ピックアップトラック市場の47.57%を占め、150kWh超のパックは2031年までに32.92%のCAGRで拡大しています。

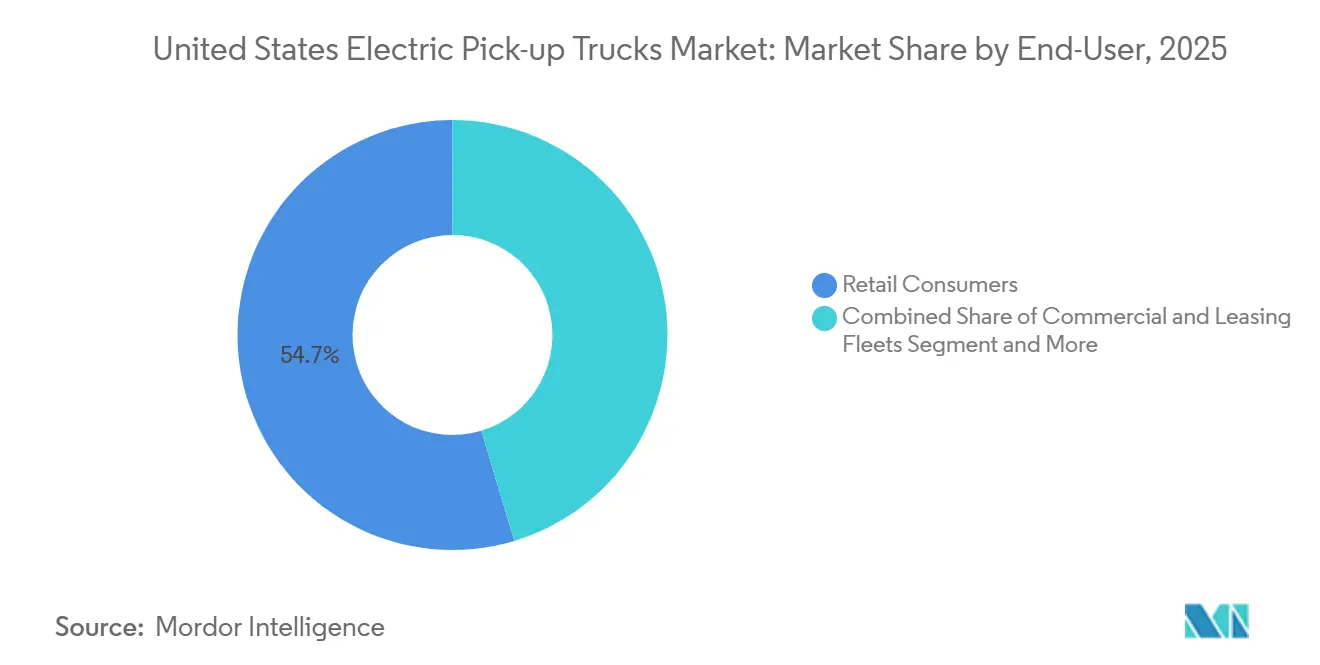

- エンドユーザー別では、小売購買者が2025年の需要の54.65%を占め、商業・リースフリートが予測期間中に29.43%と最速のCAGRを示しています。

- 販売チャネル別では、フランチャイズディーラーシップが2025年の米国電動ピックアップトラック市場において63.76%のシェアを占め、ダイレクト・トゥ・コンシューマーモデルは2031年までに31.13%のCAGRで成長する見込みです。

- 州別では、カリフォルニア州が2025年の市場規模の18.22%のシェアを占め、テキサス州は2031年までに29.91%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国電動ピックアップトラック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バッテリーパックコストの低下 | +4.2% | 全国規模、カリフォルニア州・テキサス州・ミシガン州での早期効果 | 中期(2~4年) |

| 連邦・州の購入インセンティブ | +3.8% | 全国規模(連邦);カリフォルニア州・コロラド州・マサチューセッツ州・ニューヨーク州(州) | 短期(2年以内) |

| 企業フリートの脱炭素化義務 | +3.5% | 全国規模、カリフォルニア州・ワシントン州・北東部諸州に集中 | 中期(2~4年) |

| 国内バッテリーセル製造の拡大 | +3.4% | ミシガン州・テネシー州・ケンタッキー州・ジョージア州 | 長期(4年以上) |

| 双方向充電による収益源 | +2.3% | カリフォルニア州・テキサス州・コロラド州(電力会社パイロット市場) | 長期(4年以上) |

| 高い残存価値への期待 | +2.1% | カリフォルニア州・テキサス州・フロリダ州・ワシントン州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バッテリーパックコストの低下

国内ギガファクトリーの規模拡大と材料代替によるカソードコスト削減により、パック価格は下落し続けました。米国エネルギー省は、コスト削減により今世紀半ば以前にバッテリー電気トラックとガソリントラックの購入価格差が縮小すると予測しています[1]「クリーン車両に関する2025年の追加購入コスト手法と結果」、米国エネルギー省、energy.gov。自動車メーカーは、航続距離と手頃な価格のバランスを取る化学物質を中心にモデルポートフォリオを再編しています。パックコストの低下は総所有コストの回収期間の短縮につながり、これは商業フリートが密接に追跡する指標です。資本リスクの低下により、金融プロバイダーは長期テナーリースを導入し、移行をさらに円滑化しています。その結果、かつて最大の障壁であった価格感応度は、小売購買者とフリート購買者の双方において緩和されています。

連邦・州の購入インセンティブ

連邦クリーン車両クレジットは2025年9月に失効しましたが[2]「電気自動車インセンティブは新法の下で劇的な終了に直面する」、Instead、instead.com、州の補助金と販売時点での税制優遇措置のパッチワークが引き続き前払い価格を緩和しています。ZEV義務はこれらのインセンティブをコンプライアンス目標に結び付け、消費者の利益をメーカーの義務と整合させています。移行期の政策は需要を人口密集回廊に集中させ、OEMに初期ボリュームの予測可能な発射台を提供しています。同時に、公共部門フリートの調達プログラムは残存価値を下支えし、貸し手のエクスポージャーを低下させています。したがって、インセンティブスタックは需要加速剤とリスク軽減ツールの両方として機能し、生産拡大のビジネスケースを強化しています。

企業フリートの脱炭素化義務

大手荷主はゼロエミッション目標をサプライヤーのスコアカードに組み込み、電動ピックアップの採用をフリート更新サイクルに事実上ハードコーディングしています。集中型デポは夜間充電を簡素化し、需要応答参加を通じた収益機会を生み出します。早期採用者からの運用データは、メンテナンスコストの節約とドライバー定着率の向上を強調し、同業フリートが追随するよう促すフィードバックループを構築しています。エネルギーコストの低下と組み合わせると、これらの義務は持続可能性目標を具体的な利益率改善に転換します。その結果生じるフリートの牽引力は、高稼働率・高バッテリー容量モデルを優先する方向に受注残を再形成しています。

国内バッテリーセル製造の拡大

生産税額控除がバッテリーベルト全域に数十億ドル規模のセル工場を触媒しました。ローカライズされた供給は物流費を削減し、リードタイムを短縮し、品質保証を強化します。地域クラスターは材料加工とリサイクルへの付随投資を促進し、ライフサイクル排出量をさらに削減します。長期的には、消費者インセンティブに組み込まれた国内コンテンツ閾値がOEMに国内調達を促し、新規セルメーカーとの引き取り契約を固定化します。セル工場と車両工場の地理的共同立地はミシガン州とテネシー州ですでに見られ、米国製造業の持続的な構造的優位性を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い車両価格差 | -3.2% | 全国規模、非インセンティブ州で顕著 | 短期(2年以内) |

| 急速充電インフラの不足 | -2.8% | 中西部農村部・山岳西部・南部諸州 | 中期(2~4年) |

| 航続距離の劣化 | -1.4% | 全国規模、特に長距離牽引回廊 | 中期(2~4年) |

| ディーラーサービスネットワークの格差 | -1.2% | 全国の農村部および小規模都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期車両価格差

同等のガソリントラックに対するステッカープレミアムは依然として大衆市場への普及に重くのしかかっています。連邦インセンティブが失効した今、手頃な価格は州プログラム、OEMのリース戦略、および中古市場の信頼性にかかっています。バッテリーサブスクリプションモデルなどの資金調達イノベーションが登場しつつありますが、その普及は依然として限定的です。自宅充電アクセスのない購買者は追加の設置コストにも直面し、複合的なハードルを生み出しています。規模の経済がバッテリーからより多くの資本を削減するまで、高い初期価格は価格感応度の高い地域での普及速度を抑制し続けるでしょう。

農村部における直流急速充電インフラの不足

長距離牽引や作業現場への配置は、しばしば充電インフラの空白地帯を横断します。国家ゼロエミッション貨物回廊戦略は段階的な整備計画を示していますが、多くの農村幹線道路は次の10年の最終段階まで残されています。自動車メーカーと既存ネットワークとのアライアンスが相互運用性を改善しつつありますが、ガソリン給油密度との真のパリティは依然として遠い状況です。この制約は、ルートが季節によって変わるオーナーオペレーターにとって最も深刻です。ここでの進展の遅さは、近中期における実質的な対応可能市場を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料カテゴリー別:バッテリー電気の優位性が加速

バッテリー電気トラックは2025年の米国電動ピックアップトラック市場の93.12%を占め、2031年までに31.33%のCAGRを記録すると予測されており、ハイブリッド代替品に対する決定的なリードを反映しています。主要OEMの製品計画は大容量パックと高速充電を重視しており、継続的なシェア拡大への自信を示しています。ドライブトレインのシンプルさの向上がサービスコストを低下させ、それが残存価値とリース魅力を強化しています。ソフトウェアによるトルク管理がバッテリー電気モデルにパフォーマンス上の優位性を与え、レクリエーションユーザーと商業ユーザーの双方に響いています。

プラグインおよびレンジエクステンダーハイブリッドは充電アクセスが薄い地域では依然として関連性を持ちますが、インフラの普及とともにその優位性は縮小しています。車載発電機を実験するブランドは極端な航続距離能力を売り込んでいますが、市場の受容は純粋なバッテリー電気構成に対する価格設定にかかっています。バッテリー生産が予測を上回るペースで進めば、ハイブリッドはさらに多くの地盤を失う可能性があります。並行して、政策フレームワークはゼロテールパイプエミッションソリューションを引き続き優遇し、購買者トレンドと整合する体系的な圧力を生み出しています。

車両クラス別:商業リートが重量クラスの採用を牽引

6,001~14,000ポンドセグメントは2025年の米国電動ピックアップトラック市場シェアの61.74%を占め、建設・公益・配送フリートからの強い需要を示しています。積載能力と外部電力供給機能が作業現場の要件を満たし、このクラスを機関投資家購買者のデフォルト選択肢にしています。フリートのデューティサイクルも高バッテリー稼働プロファイルと一致し、電動ドライブトレイン投資のリターンを最大化しています。

一方、軽量クラスはライフスタイル購買者が通勤やレクリエーションに電動トラックを採用するにつれて、26.04%のCAGR見通しを示すより速い成長曲線を描いています。自動車メーカーはスポーツ志向のトリムとデジタルファーストの購入体験でこれらのモデルをカスタマイズしています。バッテリー密度が向上するにつれて、軽量トラックは以前は重量モデルに限られていた航続距離を継承し、対象者層をさらに広げるでしょう。時間の経過とともに、ミッドサイズSUVとのクロスショッピングがセグメントの競争を激化させる可能性があります。

バッテリー容量別:長距離パックがシェアを拡大

100~150kWhのバッテリーシステムが2025年の市場シェアの47.57%を占め、この容量帯をセグメントのベンチマークとして確立しました。このサイズはコスト、車重、使用可能な航続距離のバランスを取り、日常の運転と作業現場の需要の大部分を満たしています。自動車メーカーはこのスイートスポットで熱管理とセル化学を最適化し、一貫した実世界のパフォーマンスをもたらしています。金融商品もこのパックサイズを中心に調整されており、購買者に明確な月次支払い見通しを提供しています。これらの要素が総合的に、小売と法人の両方の注文パターンにおけるこの容量帯の優位性を強化しています。

150kWhを超えるパックは2031年までに32.92%のCAGRで成長すると予測されており、他のすべての容量帯を上回っています。重い荷物を牽引したり遠隔地で運用したりする顧客は、大型パックが提供する追加の耐久性を重視しています。メーカーは大型バッテリーを高速充電と双方向電力機能にバンドルされたプレミアムアップグレードとして位置付け、差別化された収益源を生み出しています。セル価格が下落するにつれて、コストの段差が縮小し、将来性のある航続距離を求める購買者にとってアップグレードの決断が容易になります。この勢いは、長距離構成がニッチなステータスからメインストリームのオプションセットへと昇格することを示唆しています。

エンドユーザー別:フリートの電動化が小売を上回るペースで進展

小売購買者は2025年に54.65%の市場シェアを占め、電動トラックに対する個人の強い熱意を示しています。早期採用者は瞬時のトルク、静かなキャビン、ソフトウェア定義のパーソナライゼーションの新規性を称賛しています。インフルエンサーコンテンツとコミュニティイベントがこれらの属性を増幅させ、ガソリントラックがほとんど匹敵できない無形のライフスタイルアピールを生み出しています。ディーラーの試乗プログラムはウィークエンドアドベンチャーショーケースでこの層をターゲットにし、関心をさらに固めています。その結果、生産計画を支える堅固な家庭需要のベースラインが形成されています。

商業・リースフリートは2031年までに29.43%のCAGRを記録すると予測されており、エンドユーザーセグメントの中で最高となっています。企業の持続可能性目標と総所有コストの節約が相まって、電動ピックアップを高稼働デューティサイクルに魅力的なものにしています。集中型デポ充電はエネルギー管理を簡素化し、テレマティクスシステムはルーティングとメンテナンススケジューリングを最適化します。電力会社はビークル・トゥ・グリッド参加に対してますます報酬を支払い、フリートの回収を向上させる収入源を追加しています。これらの要因が組み合わさって、フリートの電動化を機関投資家購買者に向けて全体的な構成を着実に傾けるペースで推進しています。

販売チャネル別:ダイレクト・トゥ・コンシューマーモデルがフランチャイズに挑戦

フランチャイズディーラーシップは2025年の販売の63.76%を支配し、定着したサービスネットワークと確立された資金調達パートナーから恩恵を受けています。ショールームは充電デモンストレーションとハンズオン牽引テストを展示しており、純粋なオンラインポータルが再現しにくい体験を提供しています。州のインセンティブ書類へのディーラーの参加も購入プロセスの摩擦を取り除きます。認定技術者はバッテリーの耐久性と高電圧安全性について顧客を安心させ、信頼を支えています。これらの機能を総合すると、フランチャイズチャネルは現時点でリードを確固たるものにしています。

しかし、ダイレクト・トゥ・コンシューマーおよびオンラインプラットフォームは、販売チャネルの中で最速となる31.13%のCAGRで2031年まで拡大する見込みです。透明な価格設定、リモート署名、玄関先への配送がデジタルファーストの消費者に響いています。自動車メーカーはこれらのチャネルからのデータインサイトを活用して製品サイクルを洗練させ、ブランドエンゲージメントを深めるオーバー・ザ・エア更新を配信しています。メンテナンスと保険がバンドルされたサブスクリプション型所有モデルがこの環境で繁栄しています。規制環境がエージェンシー小売に対応するよう進化するにつれて、ダイレクトモデルのシェアは10年を通じて着実に上昇する見込みです。

競争環境

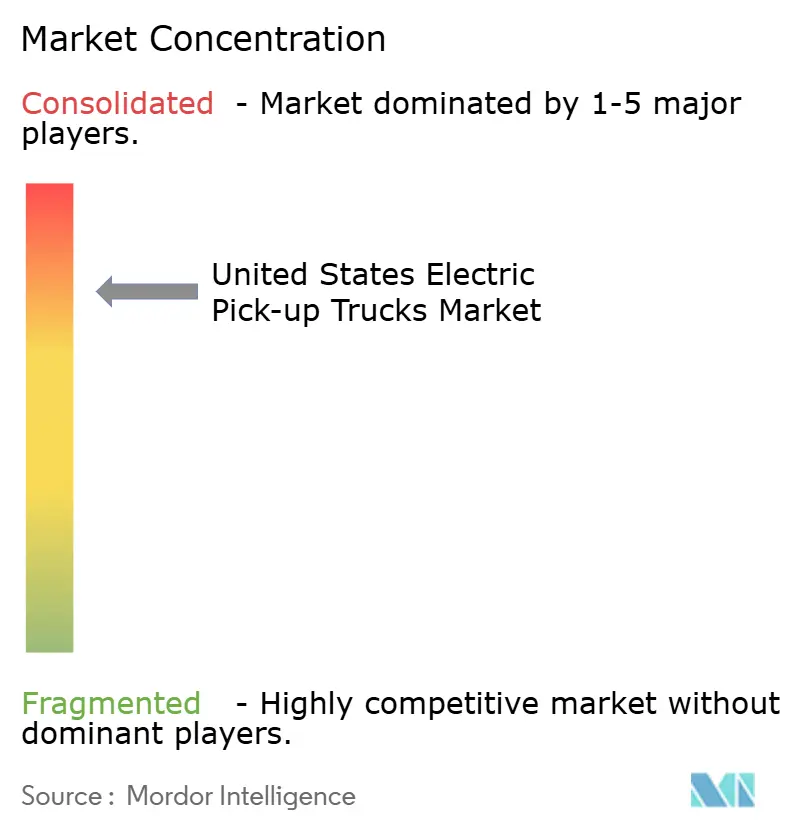

米国電動ピックアップトラック市場のトップ企業

市場は高い集中度を示しており、上位5ブランドが支配的な地位を占めていることを示しています。フォードが次世代F-150ライトニングを長距離アーキテクチャに移行する決定は、牽引信頼性を追求するために純粋なバッテリー電気の正統性から乖離する意欲を示しています。General Motorsは電動トラックの組み立てをデトロイトの主力工場に集中させ、学習曲線の恩恵を取り込み、姉妹モデル全体のソフトウェア更新を迅速化しています[3]Francesco Armenio、General Motorsは電気自動車推進を再考しており、その影響は深刻だ、ClubAlfa Global、www.clubalfa.it。

Rivianのアドベンチャー志向デザインにおけるブランドエクイティは高い予約転換率をもたらしていますが、同社はボリュームリーダーに挑戦するために製造効率を拡大しなければなりません。ダイレクト・トゥ・コンシューマーの先駆者は垂直統合されたソフトウェアスタックに依存して差別化を図り、販売後のデジタルサービスを継続的な収益源として位置付けています。これに対応して、レガシー動車メーカーは機能解放、フリートテレマティクス、エネルギーサービス統合を可能にするコネクテッドビークルアーキテクチャを組み込んでいます。

国内バッテリーサプライへの戦略的投資は統一テーマです。バリューチェーン上下のジョイントベンチャーが自動車メーカーとセル専門家を組み合わせ、長期的な引き取りを確保し、化学イノベーションを加速させています。コスト曲線が平坦化するにつれて、競争の舞台は充電ネットワークアクセス、双方向エネルギーサービス、オーバー・ザ・エアカスタマイゼーションへと移行する可能性が高く、これらの分野では先行者経験が持続的なネットワーク効果をもたらす可能性があります。

伝統的な自動車大手が市場を支配

米国の電動ピックアップトラック市場は、既存の生産能力とブランド認知度を活用して大きな市場シェアを獲得することに成功した確立された自動車メーカーによって支配される比較的集中した構造を示しています。これらの既存プレーヤーは広範なディーラーネットワーク、確立されたサービスインフラ、およびサプライヤーとの深い関係から恩恵を受けています。伝統的な自動車メーカーが市場をリードする一方で、いくつかの専門的な電気自動車メーカーがセグメントに革新的なデザインと技術をもたらす重要な挑戦者として台頭しています。市場は確立されたプレーヤーとテクノロジー企業の間の戦略的コラボレーションを目撃しており、特にバッテリー開発と自律走行能力の分野で顕著です。

競争環境は戦略的な買収とパートナーシップを通じて進化しており、企業は技術能力と市場プレゼンスを強化しようとしています。伝統的な自動車メーカーは電動化イニシアチブを加速するために電気自動車スタートアップを買収または投資しており、新規参入者は製造の専門知識と市場アクセスを得るために確立されたプレーヤーとの提携を形成しています。業界はサプライチェーンを確保し顧客体験を向上させるためにバッテリー生産施設と充電インフラへの投資を行うなど、垂直統合の取り組みの増加を目撃しています。この統合トレンドは、企業が規模の経済と技術的優位性を求めるにつれて継続すると予想されています。

イノベーションとインフラが将来の成功を牽引

電動ピックアップトラック市場での成功は、競争力のある価格を維持しながらイノベーションとスケーラビリティのバランスを取る企業の能力にますます依存しています。既存プレーヤーは既存の製造の専門知識と流通ネットワークを活用しながら、電気自動車開発プログラムの加速に注力する必要があります。新規参入者にとっては、独自の機能とターゲットを絞った市場セグメントによる差別化が成長への道を提供します。企業はまた、航続距離不安の懸念に対処し顧客の信頼を高めるために充電インフラの開発とメンテナンスサービスに投資する必要があります。特にバッテリーなどの重要なコンポーネントの安定したサプライチェーンを確保する能力は、競争上の優位性を維持するために不可欠です。

市場の将来は、進化する規制要件と変化する消費者の嗜好に適応する企業の能力によって形成されます。成功要因には、堅牢なアフターセールスサービスネットワークの開発、効果的なバッテリーリサイクルプログラムの実施、およびフリートオペレーターと商業顧客との強固な関係の維持が含まれます。企業はまた、生産システムの柔軟性を維持しながら、新興技術と新規参入者からの潜在的な市場混乱を考慮する必要があります。ファイナンシングオプションやフリート管理サービスを含む包括的なモビリティソリューションを提供する能力は、市場ポジションを維持するためにますます重要になります。排出基準と安全要件に関する規制遵守は、製品開発と市場戦略に引き続き影響を与えます。

米国電動ピックアップトラック業界リーダー

Ford Motor Company

General Motors Company

Rivian Automotive Inc.

Stellantis N.V.

Tesla, Inc.

- *免責事項:主要選手の並び順不同

地理的分析

カリフォルニア州は2025年の米国電動ピックアップトラック市場において18.22%のシェアを維持し、厳格なゼロエミッション義務、密度の高い公共充電インフラ、および堅固な早期採用者文化に支えられています。州の補助金が実質的な購入価格をさらに引き下げ、電力会社プログラムが住宅用充電器設置を補助しています。これらの要因が組み合わさって、カリフォルニア州を新モデル発売とオーバー・ザ・エアソフトウェア機能の主要テストベッドとしての地位を確保しています。

注目は現在テキサス州に向けられており、2031年までに29.91%のCAGRで成長すると予測されています。競争力のある電力料金、エネルギーセクターの大規模なフリートベース、およびインターステート35号線沿いの拡大する急速充電回廊が同州の急成長を支えています。地方政府は民間事業者と連携してメガワット規模の充電デポを整備し、長距離牽引ニーズに対応しており、トラック購買者の長年の課題に取り組んでいます。

2つの主要州を超えて、普及パターンはインフラと政策の方針に沿って分散しています。太平洋岸北西部市場は高い再生可能エネルギー普及率から恩恵を受け、電動ピックアップの排出優位性をさらに高めています。山岳西部諸州は、電力会社のインセンティブが観光主導の軽量デューティフリート更新と一致する場所で急速な成長のポケットを示しています。一方、中西部農村部の一部は充電インフラの不足により制約が続き、プラグインハイブリッドとレンジエクステンダーモデルへの依存が長引いています。

最近の業界動向

- 2026年2月:フォードはUSD 30,000前後の価格帯のコンパクト電動ピックアップの計画を確認し、ユニバーサルEVプラットフォームで2027年の発売を目指しています。

- 2025年4月:起亜自動車は2030年まで予定されているマルチモデルEVロールアウトの一環として、北米向け電動ピックアップの開発を公表しました。

- 2025年4月:スタートアップのSlate Autoがステルスから登場し、エントリーレベルの購買者を対象としたUSD 25,000未満のコンパクト電動トラックを発表しました。

米国電動ピックアップトラック市場レポートの範囲

米国電動ピックアップトラック市場は、燃料タイプ、車両クラス、バッテリー容量、エンドユーザー、および州別に分析されています。燃料カテゴリー別では、市場はバッテリー電気、ハイブリッド電気、プラグインハイブリッド電気にセグメント化されています。車両クラス別では、市場はクラス1・2aおよびクラス2b・3にセグメント化されています。バッテリー容量(kWh)別では、市場は100kWh未満、100~150kWh、150kWh超にセグメント化されています。エンドユーザー別では、市場は小売消費者、商業・リースフリート、政府・公益事業にセグメント化されています。販売チャネル別では、市場はフランチャイズディーラーとダイレクト・トゥ・コンシューマーにセグメント化されています。州別では、市場はアラバマ州、アラスカ州、アリゾナ州、アーカンソー州、カリフォルニア州、コロラド州、コネチカット州、デラウェア州、フロリダ州、ジョージア州、ハワイ州、アイダホ州、イリノイ州、インディアナ州、アイオワ州、カンザス州、ケンタッキー州、ルイジアナ州、メイン州、メリーランド州、マサチューセッツ州、ミシガン州、ミネソタ州、ミシシッピ州、ミズーリ州、モンタナ州、ネブラスカ州、ネバダ州、ニューハンプシャー州、ニュージャージー州、ニューメキシコ州、ニューヨーク州、ノースカロライナ州、ノースダコタ州、オハイオ州、オクラホマ州、オレゴン州、ペンシルベニア州、ロードアイランド州、サウスカロライナ州、サウスダコタ州、テネシー州、テキサス州、ユタ州、バーモント州、バージニア州、ワシントン州、ウェストバージニア州、ウィスコンシン州、ワイオミング州にセグメント化されています。市場予測は金額(USD)および数量(台数)で提供されます。

| BEV |

| HEV |

| PHEV |

| 燃料カテゴリー | BEV |

| HEV | |

| PHEV |

市場の定義

- 車両タイプ - このカテゴリーには小型商用車が含まれます。

- 車両ボディタイプ - このカテゴリーには小型商用ピックアップトラックが含まれます。

- 燃料カテゴリー - このカテゴリーはHEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)などのさまざまなタイプを含む電動推進システムを専門的にカバーしています。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。乗用車、バス、トラックを含みます。この用語にはオール電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のために完全にバッテリーとモーターに依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVは内燃エンジン(ICE)を持たないため、無公害です。従来の燃料エンジンと比較して運用コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリン車モデルと比較して航続距離が短く、価格が高いという課題があります。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的にオール電気自動車およびプラグインハイブリッドが含まれます。 |

| プラグインハイブリッドEV | ICEまたは電動モーターのいずれかで動力を供給できる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃エンジン | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常はガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電動モーターと組み合わせたICEによって動力を供給される車両。これらはICEからの電力と回生ブレーキによって継続的に再充電されます。 |

| 商用車 | 商用車は人または物品の輸送のために設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)および中型・大型車(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4輪を持つ電動モーターまたはエンジン駆動の車両です。これらの車両は旅客輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001~10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 10,001~14,000ポンドの範囲(クラス3)、14,001~16,000ポンド(クラス4)、16,001~19,500ポンド(クラス5)、19,501~26,000ポンド(クラス6)、26,001~33,000ポンド(クラス7)、および33,001ポンド以上(クラス8)の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | 主要燃料としてディーゼルを使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | 主要燃料としてガソリン/ペトロールを使用する車両が含まれます。ガソリン車は通常、火花点火式内燃エンジンを使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、点火プラグからの火花によって空気/燃料混合物が点火されます。 |

| LPG | 主要燃料としてLPGを使用する車両が含まれます。専用およびバイフューエルLPG車の両方が調査の範囲内で考慮されています。 |

| CNG | 主要燃料としてCNGを使用する車両が含まれます。これらは火花点火式内燃エンジンを持つガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要な動力源としてバッテリーと内燃エンジン(ICE)を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)を電気に変換してバッテリーを再充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって動力を供給されます。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電することができます。PHEVはBEVよりも航続距離が長いですが、比較的環境への配慮は低くなります。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの乗用車です。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの車は四輪駆動を備え、通常は地上高が高くなっています。これらの車はオフロード車としても使用できます。 |

| MPV | これらは多目的車両(ミニバンとも呼ばれる)で、より多くの乗客を運ぶために設計されています。5人から7人を乗せることができ、荷物のスペースもあります。通常、平均的なファミリーセダン車よりも背が高く、より広いヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および台数で提供されています。市場収益は販売台数にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定においては、平均インフレ率、市場需要の変化、製造コスト、技術的進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルと機能を横断して選定され、調査対象市場の総合的な全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。