アラブ首長国連邦ハイブリッド・電気自動車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

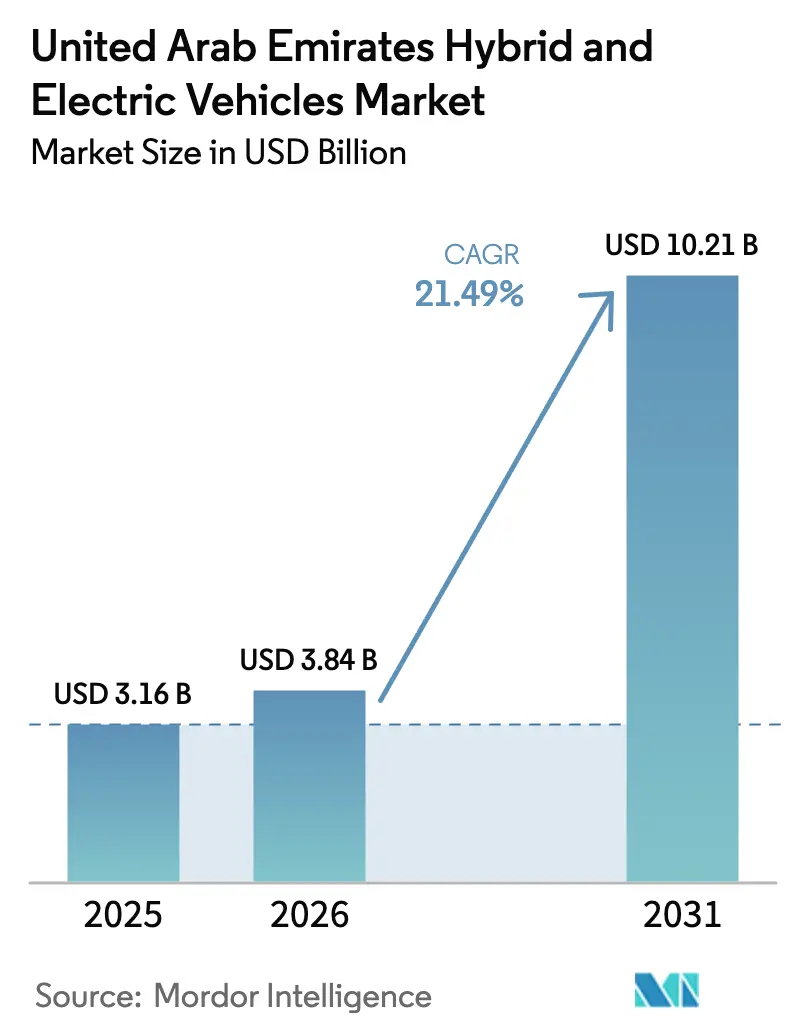

| 基準年の市場規模 (2025) | 3.16 十億米ドル |

| 市場規模 (2026) | 3.84 十億米ドル |

| 市場規模 (2031) | 10.21 十億米ドル |

| 成長率 (2026 - 2031) | 21.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦ハイブリッド・電気自動車市場分析

UAE ハイブリッド・電気自動車市場規模は、2025年の31億6,000万米ドルから2026年には38億4,000万米ドルに成長し、2026年~2031年の21.49% CAGRで2031年までに102億1,000万米ドルに達すると予測されています。主権的な気候公約が拘束力のある車両効率規制、閣議レベルの熱管理基準、透明な充電料金に転換されたことで、普及が加速しています。同時に、ドバイとアブダビにおける公共急速充電の密度は多くの欧州主要都市で見られる水準に近づきつつあり、猛暑の夏季における運転者の不安を軽減しています。優れた耐熱性を持つバッテリー化学と、補充時間を10分に短縮する800Vパワーエレクトロニクスプラットフォームが、タクシー、ライドヘイリング事業者、物流企業のフリート経済性を改善しています。中国ブランドが現地組立、バッテリー交換ステーション、多層ブランドアーキテクチャを活用して、熱性能では伝統的な欧州・日本メーカーに匹敵しながら価格面で下回ることで、競争圧力が激化しています。

主要レポートの要点

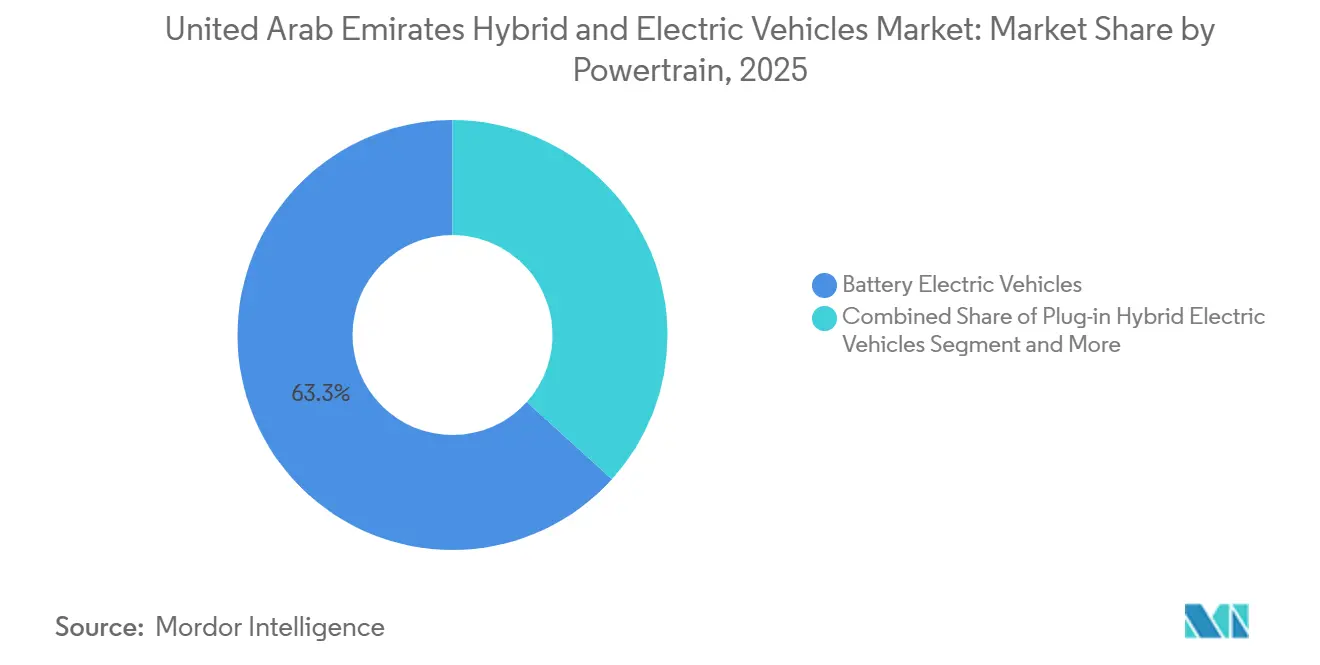

- パワートレイン別では、バッテリー電気自動車が2025年のUAEハイブリッド・電気自動車市場シェアの63.27%を占め、燃料電池電気自動車は2031年までに37.84% CAGRで拡大すると予測されています。

- 車両タイプ別では、SUVおよびクロスオーバーが2025年に46.58%の収益シェアを獲得し、小型商用車は2031年まで28.63% CAGRで成長しています。

- バッテリー化学別では、ニッケル・マンガン・コバルトが2025年のハイブリッド・電気自動車市場規模の54.41%のシェアを占め、リン酸鉄リチウムは同期間に32.76% CAGRで成長する見込みです。

- モーターアーキテクチャ別では、永久磁石同期モーターが2025年に71.36%のハイブリッド・電気自動車市場シェアをリードし、アキシャルフラックス設計は2031年まで29.48%で成長すると予測されています。

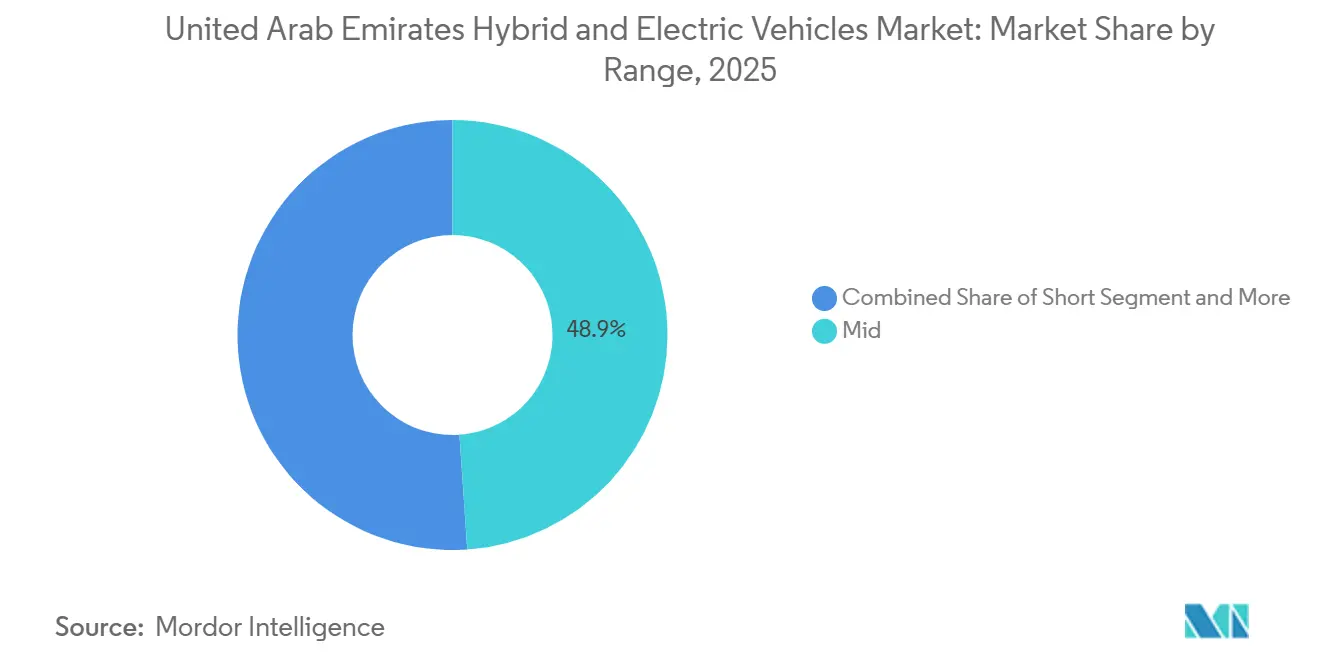

- 航続距離別では、中距離(200~400)kmセグメントが2025年のハイブリッド・電気自動車市場規模の48.92%を占め、600kmを超えるモデルは2031年まで35.67% CAGRを記録しています。

- 電圧プラットフォーム別では、中電圧(200~400)Vシステムが2025年に52.38%のシェアを維持しましたが、800V超のアーキテクチャは2031年まで33.29% CAGRを追跡しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アラブ首長国連邦ハイブリッド・電気自動車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 強固な政府インセンティブ | +5.2% | ドバイおよびアブダビ | 中期(2~4年) |

| 急速なバッテリーパックコストの低下 | +4.8% | 全国規模、中国OEMパートナーシップにより増幅 | 短期(2年以内) |

| OEMモデルレンジの拡大 | +3.9% | 全国規模、より広いGCCへの波及 | 中期(2~4年) |

| 企業フリート電動化公約(ロード2.0) | +3.1% | ドバイ物流回廊、アブダビ政府フリート | 短期(2年以内) |

| 国内EV組立イニシアチブ | +2.7% | 全国規模、GCCおよび東アフリカへの輸出可能性 | 長期(4年以上) |

| AI最適化充電器設置 | +1.6% | ドバイスマートシティゾーンでのパイロット展開 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

強固な政府インセンティブと充電インフラの整備

ドバイの公共充電器は2025年半ばまでに1,270台を超え[1]Waheed Abbas、ドバイ:1,270台以上のEV充電ポイントが40,600台以上の車両にサービスを提供、

Khaleej Times、khaleejtimes.com. 、ADNOC-TAQAジョイントベンチャーは2028年までに500台の追加設置を約束し、2030年までの全国目標70,000台に向けて進んでいます。2024年の閣議決議81号は、家庭充電にAED 0.305/kWh、低速AC充電にAED 0.70、急速DC充電にAED 1.20という料金を統一し、以前フリートマネージャーを躊躇させていた価格の不透明性を解消しました。2025年11月のサリク・シュナイダーエレクトリック・Vchargeの協定は、リアルタイムの料金所交通データを使用して利用率を60%以上に引き上げる1,800か所を追加します。ドバイのロード2.0プログラムは17の大規模フリートに対し、拘束力のあるゼロエミッション調達スケジュールの公表を義務付け、充電ポイント投資家に予測可能なスループットを提供します。これらの収束する政策により、高交通量の回廊における充電器の回収期間は5年未満に短縮されます。

急速なバッテリーパックコストの低下とLFP採用

BloombergNEFは2025年の平均リチウムイオンパック価格を108米ドル/kWhと算定し[2]「金属価格の上昇にもかかわらず、リチウムイオンバッテリーパック価格が1キロワット時あたり108ドルに低下:BloombergNEF」、BloombergNEF、bnef.com. 、前年の115米ドルから低下し、コンパクトカーの大衆市場価格同等性を2027年に前倒ししました。リン酸鉄リチウムはさらに15~20%のコスト優位性と優れた熱安定性を提供し、その特性はBYDのブレードバッテリーによって実証され、釘貫通試験でも発火せずに生き残りました。M Gloryが現地組立したアル・ダマニDMV300は52.7 kWhのLFPパックを使用し、AED 127,500から販売されており、国内生産と中国サプライチェーンの組み合わせがAED 130,000未満の価格を実現できることを証明しています。3,000回以上の充放電サイクルを超える長いサイクル寿命は残存価値への懸念を軽減し、中古車比率の高いUAE市場において重要な要素である二次購入者の需要を支えます。

GCC気候に合わせたOEMモデルレンジの拡大

Teslaの2025年末モデルYのフェイスリフトは、持続的な50°Cの周囲温度に耐えるため、換気シート、改良されたサスペンション、強化された熱管理を追加しました。HyundaiのIONIQ 5は40°C以上でも効率を維持できるヒートポンプを搭載し、800Vプラットフォームにより18分未満で10~80%の充電が可能です。Smart Automobileの#5 EHDハイブリッドは250kmの電気航続距離[3]Mark Rainford、insidechinaauto.com、

Inside China Auto、insidechinaauto.com.と、総航続距離を1,600km超に延長するジェネレーターを組み合わせ、400kW充電をサポートし、まばらな農村インフラへのリスクヘッジとなっています。2025年にアル・テイヤーモーターズが導入したチャンガンのディープルS05は、現地のテクノロジー期待に応えるため、拡張現実インフォテインメントと組み合わせたBEVおよびレンジエクステンダーバリアントの両方を提供します。これらの適応は、メーカーが今やUAEを単純な輸出仕様の調整ではなく、専用の高温気候検証を必要とするローンチ市場として扱っていることを示しています。

企業フリート電動化公約(ロード2.0)

ロード2.0は、参加する物流、ライドヘイリング、ユーティリティフリートに対し、2027年までに小型車の一定割合をゼロエミッションパワートレインに移行することを義務付け、業界アナリストが年間約12,000台と見積もる需要を生み出しています。エミレーツ・フライト・ケータリングは53台の航空機サービストラックの電動化を計画しており、電動ハイローダーのプロトタイプは2026年夏の試験が予定されています。DSVは65トンのペイロードと7分間のバッテリー交換を持つ大型電動トラックの運用を開始し、年間約80,000kmで総所有コストの同等性を実現しています。エボカーゴのレベル4自律型電動トラックは2025年10月にRAKセラミクスでサービスを開始し、無人運転とゼロローカルエミッションを組み合わせて物流コストを削減しています。これらの確定した需要量は、OEMがGCC向け生産枠を割り当て、アフターマーケット部品ハブへの投資に自信を持つことを可能にします。

制約の影響分析*

| 制約 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い周囲温度による航続距離の低下 | -2.9% | 5月~9月の内陸首長国 | 短期(2年以内) |

| 車両の初期費用と保険料のギャップ | -2.4% | 補助付きグリーンファイナンスにアクセスできない外国人購入者 | 中期(2~4年) |

| ドバイ以外での急速充電の不均一な普及 | -1.8% | フジャイラ、ラス・アル・ハイマ、ウンム・アル・カイワイン、首長国間ルート | 短期(2年以内) |

| EV専用消費者ファイナンスの限界 | -1.3% | 全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い周囲温度による航続距離の低下

砂漠温度でのバッテリー性能を測定したクウェートの査読済み研究では、40°Cで22%、50°Cで32%の航続距離低下が記録され、450kmパックで100kmの不足に相当します。内部抵抗の上昇が電解質の分解を加速させるため、容量損失は3年以内に8~10%に達する可能性があり、温帯気候ではその約半分程度です。Teslaのヒートポンプ搭載モデルYとHyundaiのIONIQ 5はこの問題に対処していますが、追加ハードウェアのコストは約1,000米ドルであり、低価格セグメントでは吸収が困難です。リン酸鉄リチウム化学は熱暴走リスクを低減しますが、エネルギー密度を最大15%犠牲にするため、湾岸の気候的極端に対して普遍的に最適な解決策は存在しません。

車両の初期費用と保険料のギャップ

関税免除後でも、大衆市場EVの価格はバッテリーパックが化学と容量に応じて6,000~10,000米ドルのコストがかかるため、同等の内燃機関車より10~15%高い水準にとどまっています。保険引受業者は高電圧修理とバッテリー火災責任に関する過去の損失データが限られているため高い保険料を請求し、中間所得の外国人居住者の月次コスト差を拡大しています。Teslaが2026年末にドバイ・イスラミック銀行と開始したムラーバハファイナンスは、無料保険とゼロ利益マージンをバンドルし、信用適格なドライバーのギャップを縮小しています。より広範な救済は、国内パック修理能力と、保証プログラムが壊滅的な損失リスクを軽減するという保険会社の信頼にかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パワートレイン別:水素がバッテリーの制約をヘッジ

バッテリー電気自動車は2025年のUAEハイブリッド・電気自動車市場シェアの63.27%を占め、閣議決議50の熱基準に準拠したTesla、BYD、Hyundaiのモデルに支えられています。燃料電池電気自動車は小さなベースから出発しているものの、アブダビのビーアー工場が市営フリート向けに毎日18,000kgのグリーン水素を供給し、既製の給油ネットワークを構築していることから、2031年まで37.84% CAGRで成長すると予測されています。プラグインハイブリッドは、首長国間の充電ギャップを懸念しながらも燃料費の削減を望む購入者にとって、狭い中間的な位置を占めています。

勢いは二極化しています:ロード2.0の義務に縛られた企業フリートは予測可能な都市ルートのためにバッテリー電気自動車に大きく傾いており、BMWやToyotaなどのプレミアムOEMは長距離・大型用途の戦略的ヘッジとして水素を見ています。NIOのバッテリー交換モデルは車両とパックの所有権を切り離すことで第三の経路を提供していますが、成功は高密度のステーションカバレッジにかかっています。アブダビがE11回廊沿いに公共水素ポンプを拡大すれば、FCEVの普及が加速する可能性がありますが、そうでなければバッテリーが予測期間の大部分を通じて優位性を維持するでしょう。

車両タイプ別:商用フリートが小売普及を上回る

SUVおよびクロスオーバーが2025年の登録台数の46.58%をリードし、高い最低地上高とキャビンスペースへの現地需要を反映しています。しかし、小型商用車は物流事業者がBYDのETM6およびT5トラックを採用するにつれて28.63% CAGRで成長しており、これらのトラックは7分間のバッテリー交換と低いディーゼル依存度を組み合わせています。公共交通機関当局は、ドバイの636台の低排出ガス発注台帳に40台の完全電動中通バスを追加することでこのトレンドを強化しています。

フリート経済性は、車両が年間80,000kmを走行する場合に電動化を支持します。これはディーゼルの10,000kmからバッテリーパワートレインの30,000kmへとメンテナンス間隔が延びるためです。個人向けセダンおよびハッチバック購入者は価格に敏感であり、乗り換える前に保険料の低下と農村部の充電器の高速化を待っています。大家族のエミラティ家族向けに調整された7人乗り電動MPVを提供するOEMはまだなく、現地組立業者が狙える顕著なギャップが残っています。デポ充電が普及するにつれて、商用の普及は2031年まで小売普及に対するパフォーマンスギャップを拡大する見込みです。

バッテリー化学別:LFPがコストと安全性のギャップを縮小

ニッケル・マンガン・コバルトはエネルギー密度の優位性から2025年に54.41%のシェアを維持しましたが、中国ブランドが15~20%のコスト優位性を活用して大衆市場モデルをAED 130,000未満に価格設定するにつれて、リン酸鉄リチウムは32.76% CAGRで拡大しています。LFPの熱暴走耐性は、室内温度が70°Cに達する湾岸の駐車条件にも適しており、重要な安全上の差別化要因となっています。

LFPベースモデルのUAEハイブリッド・電気自動車市場規模は、M GloryのドバイインダストリアルシティプラントがAED 130,000未満の価格を実現できることを証明しています。M GloryのドバイインダストリアルシティプラントがLFPベースモデルのUAEハイブリッド・電気自動車市場規模を急増させる見込みで、年間55,000台に拡大すれば輸入品に比べて上陸コストを18%削減します。閣議決議50は液冷NMCパックの認証コストを高めることで間接的にこのシフトを支援し、LFPは多くの場合、受動的な空冷で仕様を満たします。600km超の航続距離を追求するプレミアム購入者は依然としてNMCまたはNCAのエネルギー密度に対価を支払いますが、パック価格が100米ドル/kWh未満に低下するにつれて、主流の需要はLFPに向けて決定的に傾いています。

モーターアーキテクチャ別:アキシャルフラックスがニッチな破壊者として台頭

永久磁石同期モーターは2025年に71.36%のシェアで優位を占め、95%の効率とコンパクトなパッケージングが評価されています。アキシャルフラックス設計は30%高いトルク密度と20%の重量削減を実現するため、29.48% CAGRで成長すると予測されており、これらの特性は高性能でスペースが制約されたプラットフォームで重視されています。

中国の輸出割当によって引き起こされるレアアース価格の変動は、キロワットあたりのネオジム含有量を削減するアーキテクチャへとOEMを誘導しており、アキシャルフラックスの魅力をさらに高めています。大衆市場への普及は規模の経済によって制限されています:専門工具を償却するには年間50,000台以上の生産が必要であり、Mercedes-BenzはEQSフェイスリフトでYASAモーターを使用してこの閾値を超える予定です。それまでの間、PMSMはUAEハイブリッド・電気自動車市場シェアでリードを維持し、アキシャルフラックスはプレミアムニッチを獲得しながら10年間で徐々に下流に移行するでしょう。

航続距離別:超長距離バリアントが心理的障壁に対処

1回の充電で200~400kmを走行できる車両が2025年の販売台数の48.92%を占めました。これはドバイからアブダビへの通勤がその範囲内に収まるためです。600kmを超えるモデルは、購入者が首長国間の充電停止をなくすために追加料金を支払うことで35.67% CAGRで成長しており、Teslaのフェイスリフトモデルは現在最大551kmを実現し、その認識されたギャップを縮小しています。

100kWhを超える超長距離パックは約300kgと15,000米ドルを追加し、ダウンタイムの機会コストが高い高級または商用セグメントに限定されます。中距離は企業プールと第二の車を持つ世帯にとって最適なポイントであり、Smartの#5 EHDハイブリッドは車載ジェネレーターによって総航続距離を1,600km超に延長し、インフラリスクをヘッジしています。200km未満の短距離車両はキャンパスおよびデポ環境に限定されており、主流の競争は中距離の手頃さと超長距離の安心感の間に明確に位置しています。

電圧別:800Vアーキテクチャがフリート経済性を再定義

200~400Vで動作するプラットフォームが2025年の納車台数の52.38%を依然として占めていますが、800V超のシステムはフリートが10分間の急速充電を追求するにつれて33.29% CAGRで成長しており、これによりドライバーの稼働率が最大18%向上します。Hyundaiは2025年7月のフィールドトライアルでIONIQ 5が18分未満で10~80%の充電を達成したことで、現地でこのコンセプトを証明しました。

これらの電圧に不可欠なシリコンカーバイドインバーターは、シリコンIGBTの約2倍のコストがかかりますが、規模の拡大によりプレミアムが低下し、2028年以降に中間セグメントモデルへのトリクルダウンが可能になります。閣議決議50の相互運用性条項は、高出力DC互換性を義務付けることで低電圧アーキテクチャを事実上排除します。充電ネットワークに350kWおよび400kWユニットが追加されるにつれて、フリート事業者は急速に800Vに移行し、コンポーネントプレミアムが縮小し高速充電器が北部首長国に到達すれば、個人購入者も追随する可能性があります。

競争環境

上位5ブランド(Tesla、BYD、Hyundai、BMW、Mercedes-Benz)が2025年の登録台数の大きなシェアを支配しました。Teslaのドバイ・イスラミック銀行との無利益ムラーバハプランは、無料保険をバンドルし、人口の88%を占め補助付きグリーンローンにアクセスできないことが多い外国人居住者をターゲットにしています。BYDの4層ポートフォリオ(コアBYD、プレミアムデンザ、超高級ヤンワン、オフロードファンチェンバオ)は、AED 130,000からAED 600,000の価格帯をカバーするため2026年を通じて順次ローンチされます。

NIOは2025年2月に最初のバッテリー交換ステーションをオープンし、アブダビのR&Dハブのためにサイヴン・ホールディングスとジョイントベンチャーを設立し、長期的な地域コミットメントを示しました。輸入データは、2025年初頭にUAEへの中国EV出荷が前年比50%以上増加していることを示しており、欧州の既存企業にマージン圧力をかけています。ホワイトスペースのニッチが残っています:大家族のエミラティ家族に対応する7人乗り電動MPVはなく、ペイロードの損失は首長国間貨物の12トン超の電動トラックを依然として妨げており、超高級FCEVは2028年モデルサイクルにとどまっています。

M Gloryの国内製造DMV300はAED 130,000の壁を破りましたが、流通はTeslaの8店舗、BYDの12店舗に対して5店舗のショールームに限られています。熱管理と400kW超高速充電に関するエンジニアリングの差別化が主要な競争優位性となっており、特に閣議決議50が湾岸固有の検証を成文化し、グローバルプラットフォームを単に再バッジするだけの低価格輸入品を事実上排除した後はなおさらです。

アラブ首長国連邦ハイブリッド・電気自動車産業リーダー

Hyundai Motor Company

Toyota Motor Corporation

Tesla Inc.

BYD

Bayerische Motoren Werke AG(BMW)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:アル・フッタイム・エレクトリック・モビリティ(AFEM)はUドライブと提携し、BYDのハイブリッド車をUAE最大のオンデマンドレンタルフリートに統合しました。500台のBYDハイブリッドユニットへの拡大計画があり、地域における最大規模の共有モビリティ電動化の動きの一つとなっています。

- 2024年12月:2025年1月から、UAEは公共EV充電の無料提供を段階的に廃止し、全国の電気自動車ユーザーに標準化された料金を導入しました。DC急速充電器にはAED 1.2/kWh(VAT別)、AC充電器にはAED 0.70/kWh(VAT別)が設定されました。料金導入と並行して、UAE政府はUAEVイニシアチブの下でEV普及を促進するため、使いやすいモバイルアプリと24時間365日のサポートサービスを開始しました。

アラブ首長国連邦ハイブリッド・電気自動車市場レポートの範囲

商用車、乗用車、二輪車は車両タイプ別セグメントとしてカバーされています。FCEV、HEV、PHEVは燃料カテゴリー別セグメントとしてカバーされています。| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 乗用車 | ハッチバック |

| セダン | |

| SUV(スポーツユーティリティビークル)/クロスオーバー | |

| MPV(多目的車) | |

| 商用車 | 小型商用車 |

| 中型・大型トラック | |

| バス |

| リン酸鉄リチウム(LFP) |

| リチウムニッケルマンガンコバルト酸化物(NMC) |

| リチウムニッケルコバルトアルミニウム酸化物(NCA) |

| その他 |

| 永久磁石同期モーター(PMSM/PM) |

| 誘導モーター(IM) |

| その他(SRM、アキシャルフラックス等) |

| 短距離(0~200km) |

| 中距離(200~400km) |

| 長距離(400~600km) |

| 超長距離(600km超) |

| 低電圧(200V未満) |

| 中電圧(200~400V) |

| 高電圧(400~800V) |

| 超高電圧(800V超) |

| パワートレイン別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| SUV(スポーツユーティリティビークル)/クロスオーバー | ||

| MPV(多目的車) | ||

| 商用車 | 小型商用車 | |

| 中型・大型トラック | ||

| バス | ||

| バッテリー化学別 | リン酸鉄リチウム(LFP) | |

| リチウムニッケルマンガンコバルト酸化物(NMC) | ||

| リチウムニッケルコバルトアルミニウム酸化物(NCA) | ||

| その他 | ||

| モーターアーキテクチャ別 | 永久磁石同期モーター(PMSM/PM) | |

| 誘導モーター(IM) | ||

| その他(SRM、アキシャルフラックス等) | ||

| 航続距離別 | 短距離(0~200km) | |

| 中距離(200~400km) | ||

| 長距離(400~600km) | ||

| 超長距離(600km超) | ||

| 電圧別 | 低電圧(200V未満) | |

| 中電圧(200~400V) | ||

| 高電圧(400~800V) | ||

| 超高電圧(800V超) | ||

市場の定義

- 車両タイプ - このカテゴリーには乗用車、商用車、二輪車が含まれます。

- 車体タイプ - 乗用車の下では、このカテゴリーにはハッチバック、セダン、スポーツユーティリティビークル、多目的車が含まれます。商用車については、小型商用ピックアップトラック、小型商用バン、中型商用トラック、大型商用トラック、中型・大型バスをカバーします。二輪車については、スクーターとオートバイを包含します。

- 燃料カテゴリー - このカテゴリーは、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)などのさまざまなタイプを含む電気推進システムのみをカバーします。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。自動車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターに完全に依存しています。車両のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVは内燃機関を持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリン車と比較して航続距離が短く、価格が高いという欠点があります。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的に完全電気自動車とプラグインハイブリッドの両方を含みます。 |

| プラグインハイブリッドEV | 内燃機関または電動モーターのいずれかで動力を供給できる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電動モーターと組み合わせた内燃機関によって動力を供給される車両。これらは内燃機関からの電力と回生ブレーキによって継続的に充電されます。 |

| 商用車 | 商用車は人または貨物の輸送のために設計されたモーター付き道路車両です。このカテゴリーには小型商用車(LCV)と中型・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4輪を持つ電動モーターまたはエンジン駆動の車両です。これらの車両は旅客輸送に使用され、運転席に加えて8席以下の座席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001~10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 10,001~14,000ポンド(クラス3)、14,001~16,000ポンド(クラス4)、16,001~19,500ポンド(クラス5)、19,501~26,000ポンド(クラス6)、26,001~33,000ポンド(クラス7)、33,001ポンド超(クラス8)の範囲の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | 主燃料としてディーゼルを使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | 主燃料としてガソリン/ペトロールを使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、スパークプラグの火花によって空気/燃料混合物が点火されます。 |

| LPG | 主燃料としてLPGを使用する車両が含まれます。専用およびバイフューエルLPG車の両方が研究の範囲に含まれます。 |

| CNG | 主燃料としてCNGを使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要エネルギー源としてバッテリーと内燃機関(ICE)を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)をバッテリーを充電する電気に変換します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーと内燃機関の両方によって動力を供給されます。バッテリーは内燃機関を使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電できます。PHEVはBEVよりも航続距離が長いですが、比較的環境に優しくありません。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの自動車です。 |

| セダン | 通常、後端に荷物用の独立したスペースが設けられた2ドアまたは4ドアの乗用車です。 |

| SUV | SUVとして広く知られるこれらの自動車は四輪駆動を備え、通常は最低地上高が高いです。これらの自動車はオフロード車としても使用できます。 |

| MPV | これらは多目的車(ミニバンとも呼ばれる)であり、より多くの乗客を運ぶために設計されています。5人から7人を乗せることができ、荷物のスペースもあります。通常、平均的なファミリーサルーン車よりも背が高く、より広いヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量の観点から提供されています。市場収益は、販売数量にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定にあたっては、平均インフレ率、市場需要の変化、製造コスト、技術的進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するため、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。