エラストマー輸液ポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.85 十億米ドル |

| 市場規模 (2031) | 1.08 十億米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエラストマー輸液ポンプ市場分析

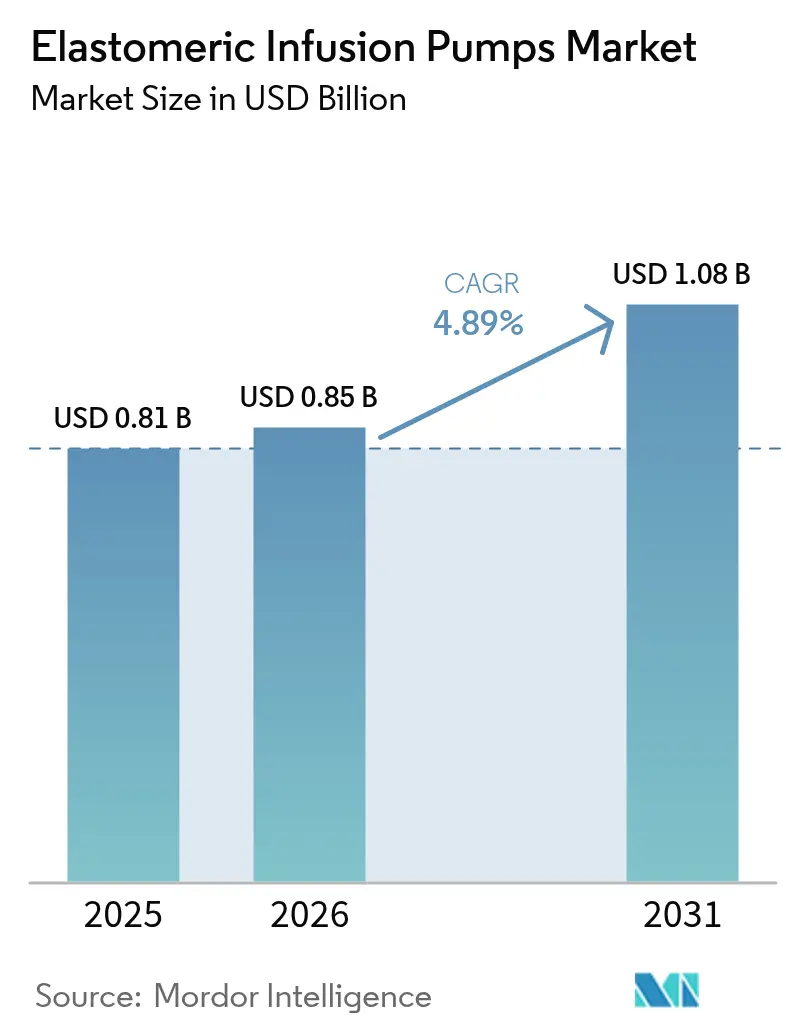

エラストマー輸液ポンプ市場規模は、2025年の8億1,000万米ドル、2026年の8億5,000万米ドルから2031年までに10億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 4.89%を記録する見込みです。

外来・在宅ケアへのシフト拡大、非オピオイド疼痛管理に対する支持的な償還制度、エラストマー膜材料の継続的なイノベーションが堅調な需要を牽引しています。持続流量型ポンプは機械的なシンプルさが臨床医に評価されており、2025年のNOPAIN法に基づく償還変更が術後鎮痛への採用をさらに後押ししています。競争面では、グローバルな多国籍企業とニッチ専門企業が競合する中程度の分散型市場構造が続いていますが、製品リコールおよびサステナビリティへの圧力が成長を抑制しています。北米が明確なリーダーシップを維持する一方、アジア太平洋地域は病院の近代化と外来サービスの普及を背景に最も急速な成長軌道を示しています。

主要レポートのポイント

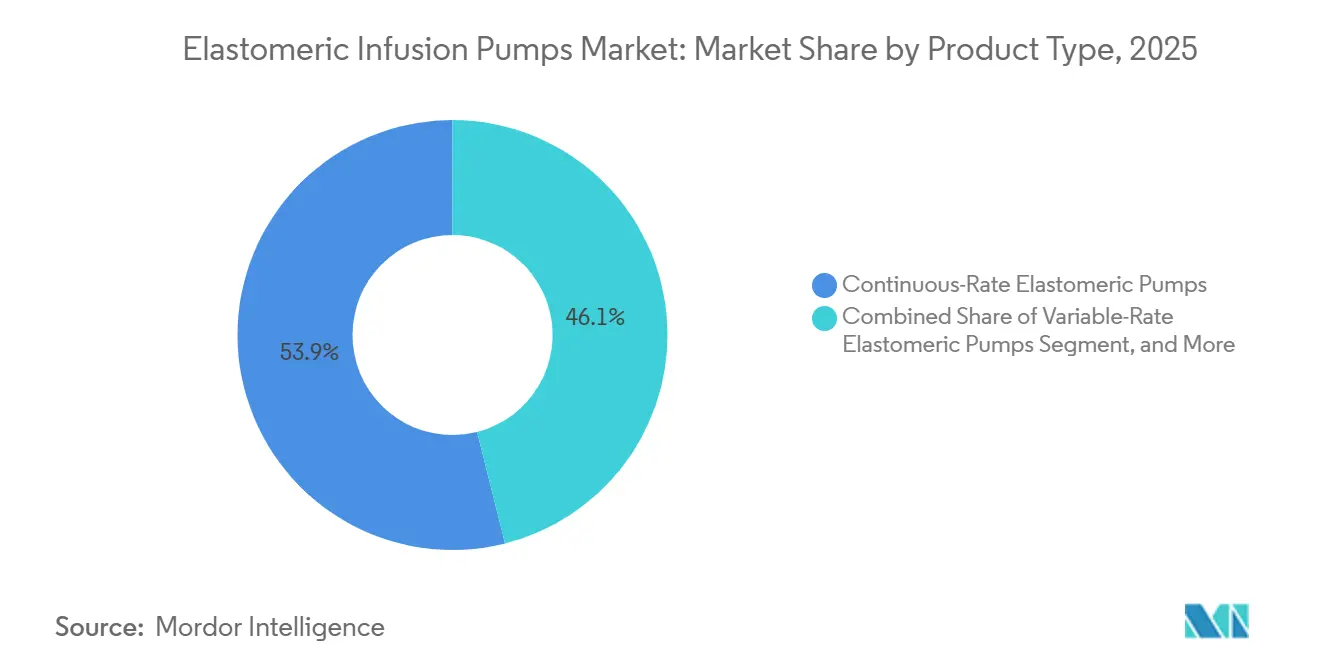

- 製品タイプ別では、持続流量型デバイスが2025年のエラストマー輸液ポンプ市場シェアの53.92%を占め、PCAモデルは2031年にかけてCAGR 6.24%で成長しています。

- 用途別では、疼痛管理が2025年の収益の41.12%を占め、抗生物質療法は2031年にかけてCAGR 7.62%で拡大する見込みです。

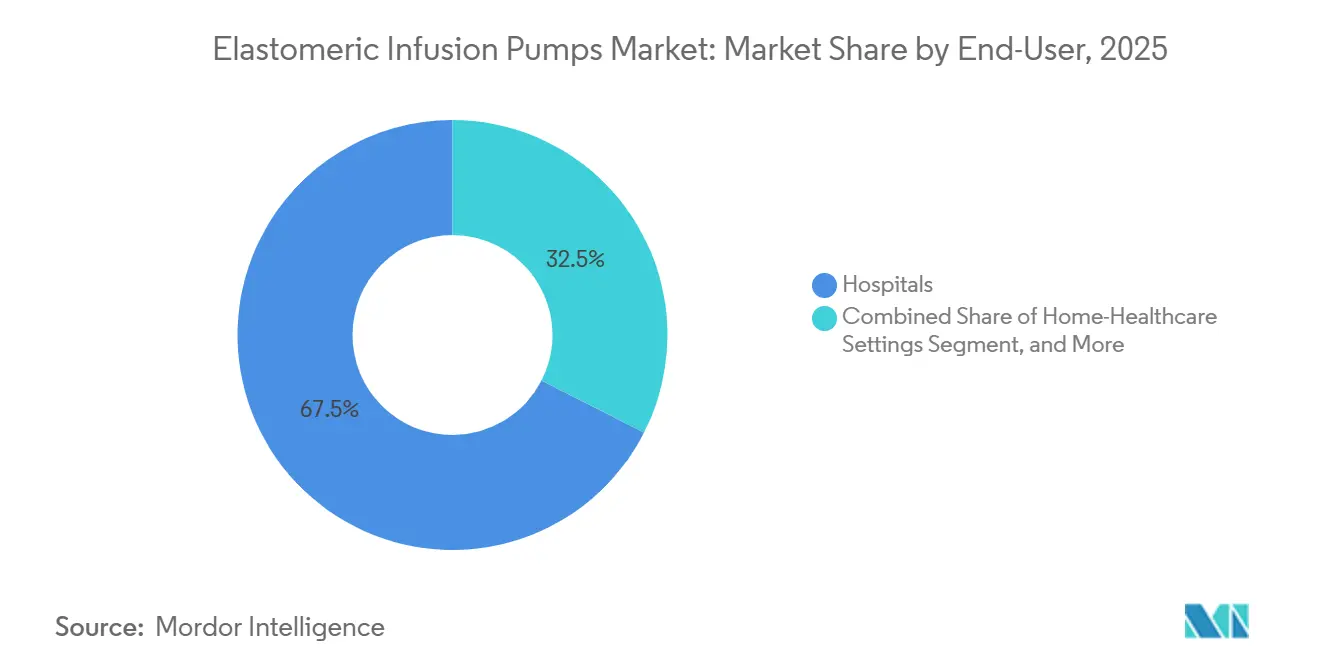

- エンドユーザー別では、病院が2025年に67.50%のシェアを占め、在宅医療は2026年から2031年にかけてCAGR 7.48%で成長する見込みです。

- 流量別では、2〜5 mL/hデバイスが2025年のエラストマー輸液ポンプ市場の55.10%を占め、5 mL/h超の高流量モデルは2031年にかけてCAGR 6.43%で成長する見込みです。

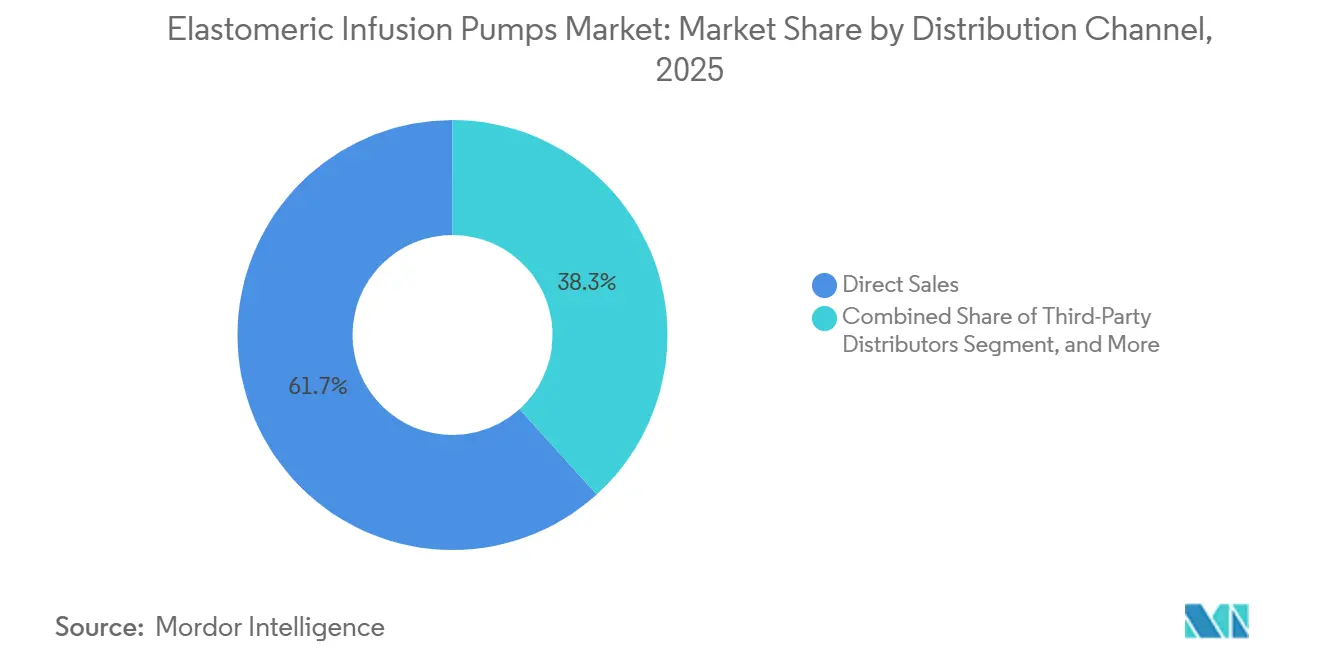

- 流通チャネル別では、直接販売が2025年のエラストマー輸液ポンプ市場の61.70%を占め、販売代理店ネットワークは2031年にかけて最速のCAGR 6.63%で成長すると予測されています。

- 地域別では、北米が2025年に41.90%のシェアでリードし、アジア太平洋地域は2031年にかけてCAGR 5.57%の軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエラストマー輸液ポンプ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 在宅医療採用の拡大 | +1.2% | 北米、西欧、都市部アジア太平洋 | 中期(2〜4年) |

| エラストマー膜の技術的進歩 | +0.6% | ドイツ、米国、日本 | 長期(4年以上) |

| 外来腫瘍科およびOPATスイートの拡大 | +1.4% | 北米、欧州、オーストラリア;新興国インド、ブラジル | 短期(2年以内) |

| 電子ポンプに対するコスト効率 | +0.9% | 世界のコスト重視市場 | 短期(2年以内) |

| 米国NOPAIN法による償還強化 | +0.7% | 米国およびカナダへの波及 | 短期(2年以内) |

| PVCフリー・リサイクル可能リザーバーに対するESG連動需要 | +0.3% | 欧州連合、北米、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

在宅医療採用の拡大

支払者がコスト削減を求め、患者が慣れ親しんだ環境を好む中、在宅輸液療法が普及しています。米国メディケアは2025年の在宅医療給付を2.7%引き上げ、在宅静脈内免疫グロブリン投与サービスに対する個別の償還コードも新設されました。[1]メディケア・メディケイドサービスセンター、「2025年暦年 在宅医療前払い制度更新」、cms.gov ポータブルで電池不要のエラストマーポンプは介護者のトレーニングを最小化し、パンデミック後に急増した在宅入院プログラムに理想的です。高齢者における慢性疾患の有病率が高い中、信頼性と自立性を兼ね備えたデバイスへの需要は増加し続けています。在宅充填設計と簡略化された使用説明書に注力するメーカーは競争上の優位性を強化しています。

エラストマー膜の技術的改善

最近の特許では、輸送中の漏れを抑制しながら一定圧力供給を維持するチェックバルブ形状とバリアフィルムが導入されています。ポリウレタンと組み合わせた医療グレードのシリコーンブレンドは流量安定性を向上させ、ポリイソプレン系は緩和時間が短く、従来設計で記録されていた起動時のサージを抑制します。制御環境試験では、リザーバー全寿命にわたって±12%の精度が実証され、電子ポンプとの歴史的な差が縮小しています。温度安定性は引き続き研究が進められており、20℃から30℃の間で流量変動を2%未満に抑えることを目標とした添加剤パッケージが開発されています。

外来腫瘍科およびOPATスイートの拡大

価値に基づく償還が外来がん治療を促進しています。ある米国ネットワークでは、定期的な支持療法を短時間の外来受診に切り替えることで、年間3,700チェアアワーを節約しました。エラストマーポンプはプログラミングエラーを軽減し、患者を煩わせる電気アラームを排除します。全米在宅輸液財団のデータによると、加盟薬局の71%が現在外来輸液スイートを運営し、年間100人以上の患者を治療しています。[2]NHS Englandがエラストマーポンプを支持するOPATガイダンスを公表し、英国トラスト全体での標準的な採用を促進しました。

腫瘍看護学会の明確なガイドラインは、持続流量を必要とする抗腫瘍薬の在宅投与に機械式インフューザーを使用することを強調しており、このドライバーを強化しています。

米国NOPAIN法による償還強化

2025年1月より、メディケアはHCPCS C9804に基づく適格エラストマーデバイス1台あたり最大2,284.98米ドルを支払い、在宅輸液薬局にとってポンプが収益源となりました。明確な支払いルールが購買決定を加速させ、メーカーに製品認証を促しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 製品リコールおよび安全上の懸念 | -0.8% | 米国、欧州、日本 | 短期(2年以内) |

| スマート電子輸液デバイスとの競合 | -1.1% | 北米および欧州の病院 | 中期(2〜4年) |

| エラストマーリザーバーにおける薬剤安定性の限界 | -0.5% | 世界全体、生物製剤において深刻 | 中期(2〜4年) |

| 単回使用廃棄物への圧力による政策上の障壁 | -0.4% | 欧州連合、カリフォルニア州、カナダ、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製品安全上の懸念とリコール

米国食品医薬品局は2024〜2025年に複数のクラスIリコールを発令しました。これには、電池故障と流量不正確に関する3,698件の苦情(死亡1件を含む)を受けたNimbusポンプ52,000台のリコールが含まれます。Medtronicは電気的損傷の可能性を理由に526,000台以上のインスリンポンプをリコールしました。[3]米国食品医薬品局、「Medtronic MiniMedポンプリコール2025」、fda.gov こうした事案は規制当局の監視を強化し、病院の調達基準を厳格化させ、サプライヤーの認証コストを引き上げ、購買サイクルを遅延させる可能性があります。

スマート電子輸液デバイスとの競合

高度なポンププラットフォームは投与量エラー低減ソフトウェアを統合し、電子医療記録にデータを直接アップロードします。BaxterのNovum IQなどのシステムは±5%の精度を達成しており、エラストマーデバイスの±12%〜±25%と比較して優れています。相互運用性は臨床分析に注力する大規模医療ネットワークに訴求し、高度急性期環境においてスマートデバイスへの需要を傾けています。エラストマーメーカーは移動性、静粛性、電源不要を強調することで対抗し、急性期後および在宅環境でのニッチを確保しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:PCAポンプが固定流量型を上回る成長

持続流量型ポンプは2025年のエラストマー輸液ポンプ市場シェアの53.92%を占めました。このセグメントは簡単なキャリブレーションとユーザーエラーリスクの最小化から恩恵を受けています。しかしPCA型はNOPAIN法に基づくオピオイド節約レジメンを採用する外科医の増加により、2031年にかけてCAGR 6.24%を記録しています。持続流量型モデルは抗生物質および鎮痛プロトコルに沿って、2〜5 mL/hを供給する240 mLリザーバーを使用することが多いです。最新の膜により起動時の変動が低下し、臨床医の信頼が高まっています。PCAデバイスには現在、カラーコード化されたクランプとロックアウトバルブが搭載されており、電子機器の複雑さなしに患者の自律性を確保しています。

PCA向けエラストマー輸液ポンプ市場は、メディケアの適用範囲拡大に牽引され、2031年までに3億米ドルに達すると予測されています。一方、可変流量型モデルは化学療法の用量調整に使用されますが、1台あたりのコストが高いためニッチにとどまっています。2026年にISO-13485の整合が強化されることで、モデル間の統一された文書化によりリコール頻度が低下し、サプライヤーの評判がさらに強固になると見込まれます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:OPATが抗生物質療法の急増を牽引

疼痛管理は2025年のエラストマー輸液ポンプ市場シェアの41.12%を占め、整形外科および一般外科部門が在宅鎮痛パックを標準化しました。病院は、経口薬のみと比較してエラストマーポンプを使用した場合に疼痛クリーゼによる再入院が25%減少したと報告しています。抗生物質療法は規模は小さいものの、多剤耐性感染症を対象とするOPATクリニックに支えられてCAGR 7.62%で加速しています。外来抗生物質向けエラストマー輸液ポンプ市場は2031年までに2億4,000万米ドルに達すると予測されています。ピペラシリン・タゾバクタムの持続投与に関する研究では、24時間にわたるサンプルの97%で治療的血漿濃度が実証され、機械式ポンプの適合性が検証されました。

5-フルオロウラシルレジメンは46時間の輸液を必要とするため、化学療法は相当なシェアを占めています。患者は衣服の下に装着できるソフトリザーバーを好み、優れた生活の質指標を報告しています。規制ガイダンスは現在、腫瘍科の在宅投与前に薬剤・デバイス適合性の検証を義務付けており、メーカーに安定性ドシエの公表を促しています。

エンドユーザー別:在宅医療が勢いを増す

病院は2025年の数量の67.50%を消費し、主に術後鎮痛および移行期ケアに使用されました。しかし在宅プロバイダーは、支払者が入院外での複雑な生物製剤輸液を償還するにつれて、2031年にかけてCAGR 7.48%を示しています。在宅環境におけるエラストマー輸液ポンプ市場規模は2031年までに3億5,000万米ドルを超えると予測されています。InfuSystemは2025年初頭に腫瘍科および創傷ケア症例に牽引され、患者サービス収益が12%成長したと報告しました。外来手術センターはポンプを手術キットにバンドルするケースが増え、日帰り回復を短縮しています。

臨床医は在宅使用における機械的信頼性を重視しており、可聴アラームがないことで不安が軽減されます。メーカーはプレフィル済みのカラーコード化チューブセットと改ざん防止キャップで対応しています。長期療養施設やホスピスは低メンテナンスの輸液オプションを求める新興ニッチとして台頭しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流量別:中流量帯が需要の大部分を維持

2〜5 mL/h定格デバイスは2025年に55.10%のシェアを占め、ほとんどの抗生物質および鎮痛薬を治療濃度で供給しました。高流量(5 mL/h超)ポンプは急速補液および高用量抗生物質プロトコルに対応し、CAGR 6.43%で最も急速に成長しています。高流量ユニット向けエラストマー輸液ポンプ市場は2031年までに1億9,000万米ドルに達すると予測されています。研究によると、周囲温度が22℃から30℃に変化するとシリコーンバッグの流量が最大14%増加する可能性があり、断熱キャリアの開発が促進されています。

低流量(2 mL/h未満)リザーバーは小児および緩和ケアのモルヒネ輸液に対応しますが、精密なキャリブレーションが必要です。メーカーは背圧を安定させ変動を10%未満に抑えるため、共押出多層フィルムを試験しています。使用説明書では、静水圧に対抗するための心臓に対する適切なバッグ配置を強調しています。

流通チャネル別:直接販売が優勢、販売代理店が加速

直接販売は2025年に61.70%のシェアを獲得し、主要OEMがサービス内トレーニングを提供し、ポンプを独自の薬剤ポートフォリオと統合しています。しかし販売代理店は2031年にかけてCAGR 6.63%で成長する見込みです。チャネルの統合が進んでいます。Elevance HealthによるParagon Healthcareの買収により、保険会社・薬局エコシステムに40の外来センターが追加され、8州にわたるポンプアクセスが拡大しました。ラテンアメリカおよび東南アジアを開拓するサプライヤーは、多様な入札規則に対応するため地域販売代理店への依存度を高めています。

OEMが主要顧客を管理し、地域パートナーが物流と臨床教育に注力するハイブリッドモデルが台頭しています。生物製剤にはエンドツーエンドのコールドチェーン能力が不可欠であるため、販売代理店はEUの適正流通基準ガイドラインに沿って、検証済み包装とGPS追跡に投資しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

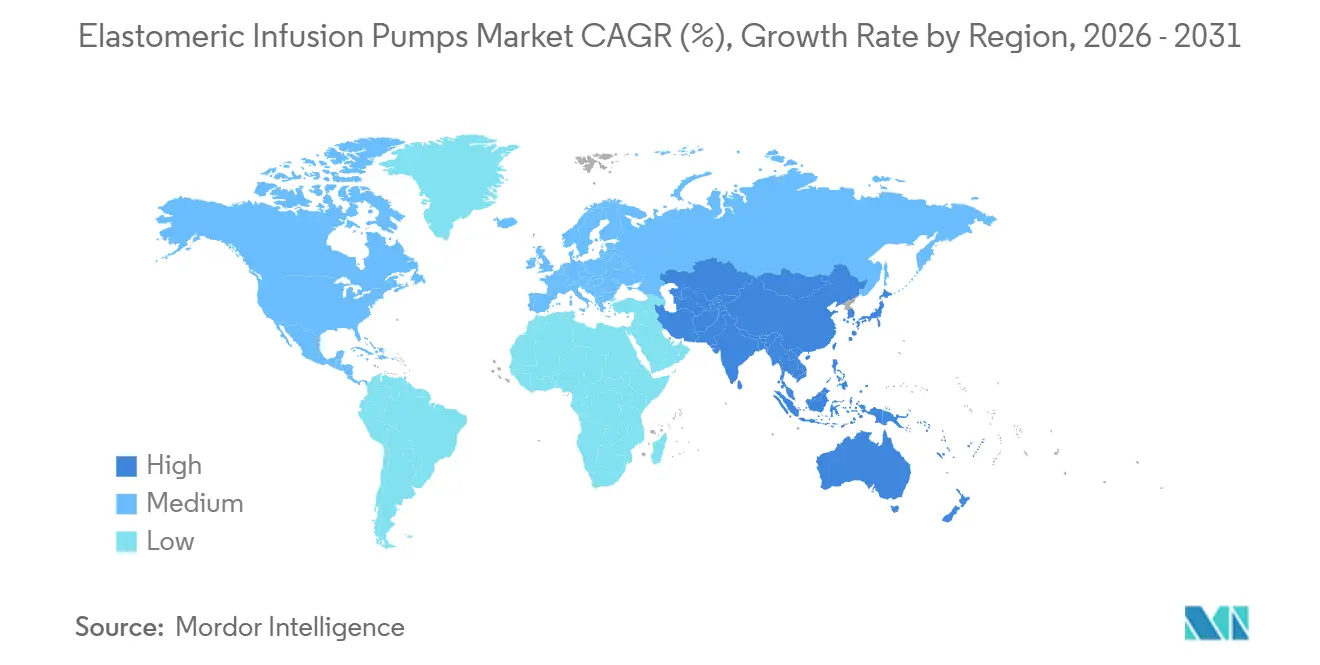

北米はエラストマー輸液ポンプ市場をリードし、2025年の収益の41.90%を占めました。充実した償還制度、高齢化する人口動態、成熟した外来腫瘍科ネットワークが需要を支えています。NOPAIN法は専用のメディケア支払いを提供し、非オピオイド疼痛管理の経済性を確固たるものにしています。2026年の米国食品医薬品局品質システム規制の調和により、米国バイヤーにすでにサービスを提供しているメキシコ工場からの国境を越えた供給が合理化される見込みです。カナダは全国OPATハブを展開中であり、メキシコの公立病院は手術入院期間を短縮するためエラストマーキットを調達しています。

欧州は第2位です。ドイツとフランスは2024年にOPATガイドラインを制度化し、採用を促進しました。EUの循環経済政策はリサイクル可能なシェルを持つポンプを奨励し、B. BraunのPVCフリーDUPLEXプラットフォームの差別化ポイントを生み出しています。英国NHSフレームワークは、退院遅延を減らすため特定の日帰り手術に非電子デバイスの使用を規定しています。2030年のリサイクル可能性目標の到来により、バイオベースエラストマーに関するサプライヤーの研究が促進されています。

アジア太平洋地域は最も急成長している地域であり、2031年にかけてCAGR 5.57%を記録しています。中国の「健康中国2030」計画はコミュニティケアを拡大し、慢性肝炎療法の在宅輸液を促進しています。日本の超高齢社会は認知症に配慮した静粛なポンプへの需要を牽引しています。インドは第二層都市全体の萌芽的な在宅入院スキームに使い捨てエラストマーデバイスを組み込んでいます。韓国の外来腫瘍科ケアに対する償還は2025年に厳格化され、クリニックが低コストの機械式インフューザーを選好するようになりました。規制の多様性により地域ごとのドシエが必要であり、地域子会社を持つ企業はより迅速な承認とサービスサポートを確保しています。

南米は民間保険会社が人工関節置換術後の在宅鎮痛をパイロット展開する中、安定した中一桁台の成長を示しています。ブラジルのANVISAによる2024年の流量表示の明確化を義務付ける規則により輸入コンプライアンスコストが上昇しましたが、透明性は向上しました。中東・アフリカは依然として初期段階にありますが、湾岸諸国の政府系がんセンターが外来5-フルオロウラシルプロトコルを採用するにつれて普及が進んでいます。

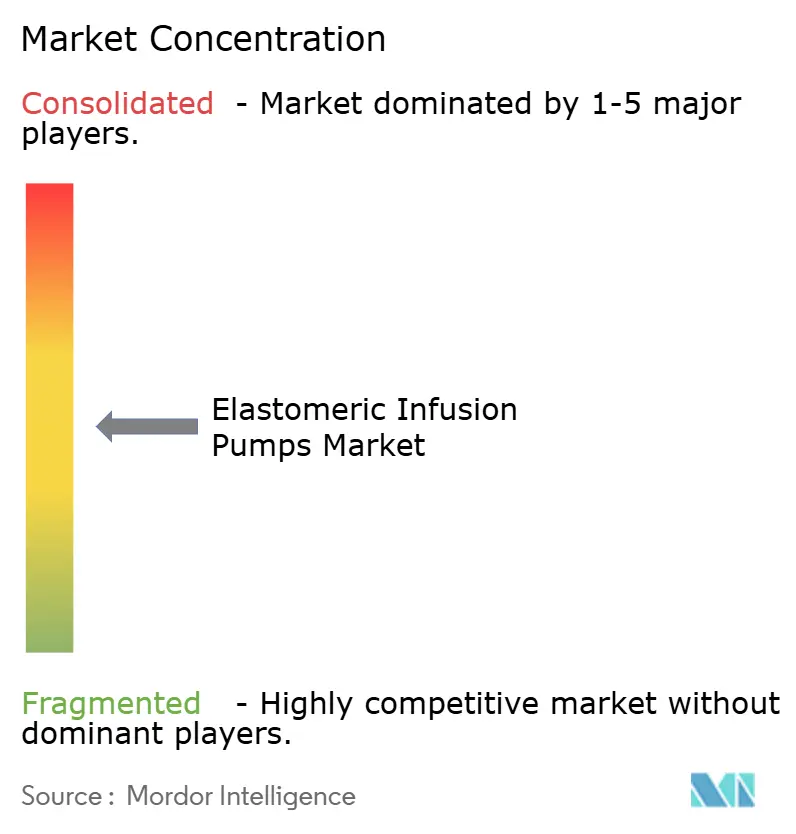

競争環境

エラストマー輸液ポンプ市場は中程度に分散しています。Baxter、Fresenius Kabi、B. Braunの3社合計で世界販売の推定32%を占めています。BaxterのNovum IQ電子プラットフォームは幅広い輸液ポートフォリオの中核を担っていますが、同社は移行期ケア向けにElastomeric Homepumpも提供し、同一の営業部隊を活用しています。B. BraunのDUPLEX薬剤・デバイスシステムは、従来の点滴バッグと比較して投薬準備エラーを54%削減します。Fresenius Kabiは垂直統合型製造とサプライチェーンの強靭性に注力し、国内生産拡大でPremier Inc.のトレイルブレイザー賞を受賞しました。

ニッチ専門企業は用途特化型のニッチを獲得しています。Avanos MedicalはNOPAIN法の償還に支えられ、術後神経ブロックポンプで優位に立っています。InfuTronixは再充填可能なリザーバーで腫瘍科日帰り症例を対象としていますが、2024年のリコール後にブランドイメージが損なわれました。新興アジアサプライヤーはコストと現地語表示を強調し、中所得市場での価格侵食を脅かしています。

戦略的動向は垂直統合とESGポジショニングを中心に展開しています。Nordsonはバルブおよびチューブの専門知識を獲得するためAtrionを8億米ドルで買収し、リサイクル設計義務の強化を見越しています。Elevance Healthは輸液センターと保険分析を統合し、複雑な生物製剤費用を管理しています。特許出願は制御流量チェックバルブおよび抗菌ライニングリザーバーで急増しており、安全性と耐久性をめぐるイノベーション競争を示しています。

エラストマー輸液ポンプ産業リーダー

B. Braun Melsungen AG

Nipro Corporation

Leventon, S.A.U

Avanos Medical, Inc.

Baxter International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:CMSはNOPAIN法に基づき、適格エラストマーデバイスに対してHCPCS C9804の下で最大2,284.98米ドルの個別メディケア支払いを開始しました。

- 2025年4月:NHS Englandがエラストマーポンプを支持するOPATガイダンスを公表し、英国トラスト全体での標準的な採用を促進しました。

- 2025年4月:B. BraunはDUPLEXにおけるピペラシリン・タゾバクタムの米国食品医薬品局認可を取得し、1回の投与あたりの点滴準備時間を約4分短縮しました。

- 2025年2月:BaxterはNovum IQ大容量ポンプの510(k)認可を取得し、医療製品・治療部門で高一桁台の収益成長を牽引しました。

世界のエラストマー輸液ポンプ市場レポートの調査範囲

本レポートの調査範囲として、エラストマー輸液ポンプ(バルーンポンプとも呼ばれる)は、鎮痛薬や抗生物質などの液体を制御された量で患者の体内に投与する非電子式の使い捨てデバイスです。

エラストマー輸液ポンプ市場は、製品タイプ、用途、エンドユーザー、地域によってセグメント化されています。製品タイプ別では、持続流量型エラストマーポンプと可変流量型エラストマー輸液ポンプにセグメント化されています。用途別では、疼痛管理、化学療法、キレーション療法、その他の用途にセグメント化されています。エンドユーザー別では、病院、外来手術センター、その他のエンドユーザーにセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)による市場規模と予測を提供しています。

| 持続流量型ポンプ |

| 可変流量型ポンプ |

| 患者自己調節鎮痛ポンプ |

| 疼痛管理 |

| 抗生物質・抗菌薬療法 |

| 化学療法 |

| キレーション療法 |

| その他 |

| 病院 |

| 外来手術センター |

| 在宅医療環境 |

| その他 |

| 2 mL/h未満 |

| 2〜5 mL/h |

| 5 mL/h超 |

| 直接販売 |

| 第三者販売代理店 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 持続流量型ポンプ | |

| 可変流量型ポンプ | ||

| 患者自己調節鎮痛ポンプ | ||

| 用途別 | 疼痛管理 | |

| 抗生物質・抗菌薬療法 | ||

| 化学療法 | ||

| キレーション療法 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 在宅医療環境 | ||

| その他 | ||

| 流量別(mL/h) | 2 mL/h未満 | |

| 2〜5 mL/h | ||

| 5 mL/h超 | ||

| 流通チャネル別 | 直接販売 | |

| 第三者販売代理店 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

エラストマー輸液ポンプ市場の現在の価値はいくらですか?

エラストマー輸液ポンプ市場規模は2026年に8億5,000万米ドルであり、2031年までに10億8,000万米ドルに達すると予測されています。

最大のシェアを持つ製品タイプはどれですか?

持続流量型デバイスが2025年のエラストマー輸液ポンプ市場シェアの53.92%でリードしています。

最も急速に成長している用途はどれですか?

抗生物質療法が最も高い成長を示し、2031年にかけてCAGR 7.62%で進展しています。

在宅輸液においてエラストマーポンプが好まれる理由は何ですか?

電池不要で動作し、静粛かつ軽量であり、最小限のトレーニングで使用できるため、在宅入院プログラムに理想的です。

NOPAIN法はどのように需要に影響しますか?

同法はポンプ1エピソードあたり2,284.98米ドルの個別メディケア支払いを付与し、術後疼痛管理に対する償還を大幅に改善しています。

最も急速な成長が見込まれる地域はどこですか?

アジア太平洋地域は医療の近代化と高齢化人口を背景に、2026年から2031年にかけてCAGR 5.57%で拡大すると予測されています。

最終更新日: