輸液ポンプソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

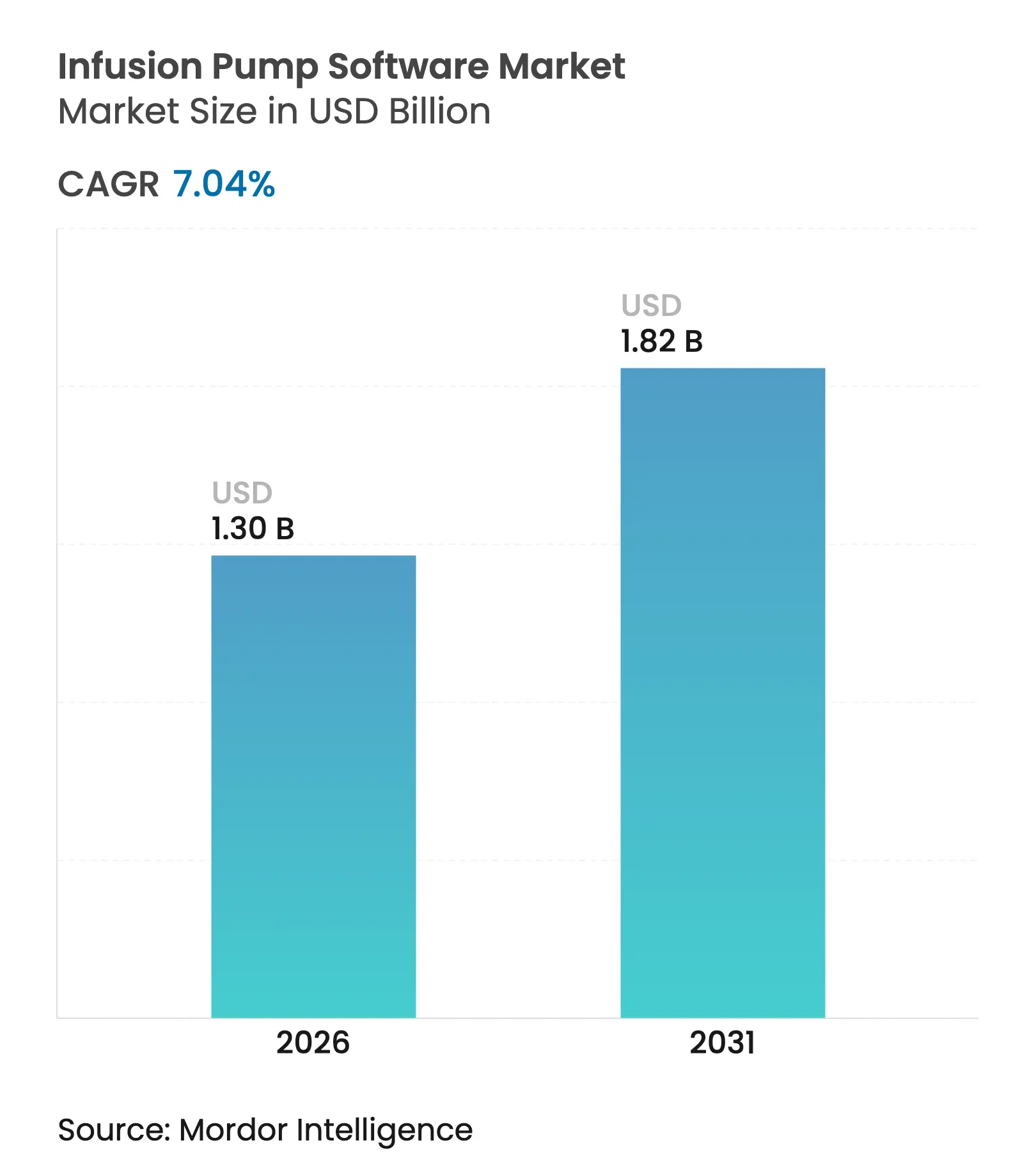

| 市場規模 (2026) | 1.3 十億米ドル |

| 市場規模 (2031) | 1.82 十億米ドル |

| 成長率 (2026 - 2031) | 7.04% CAGR |

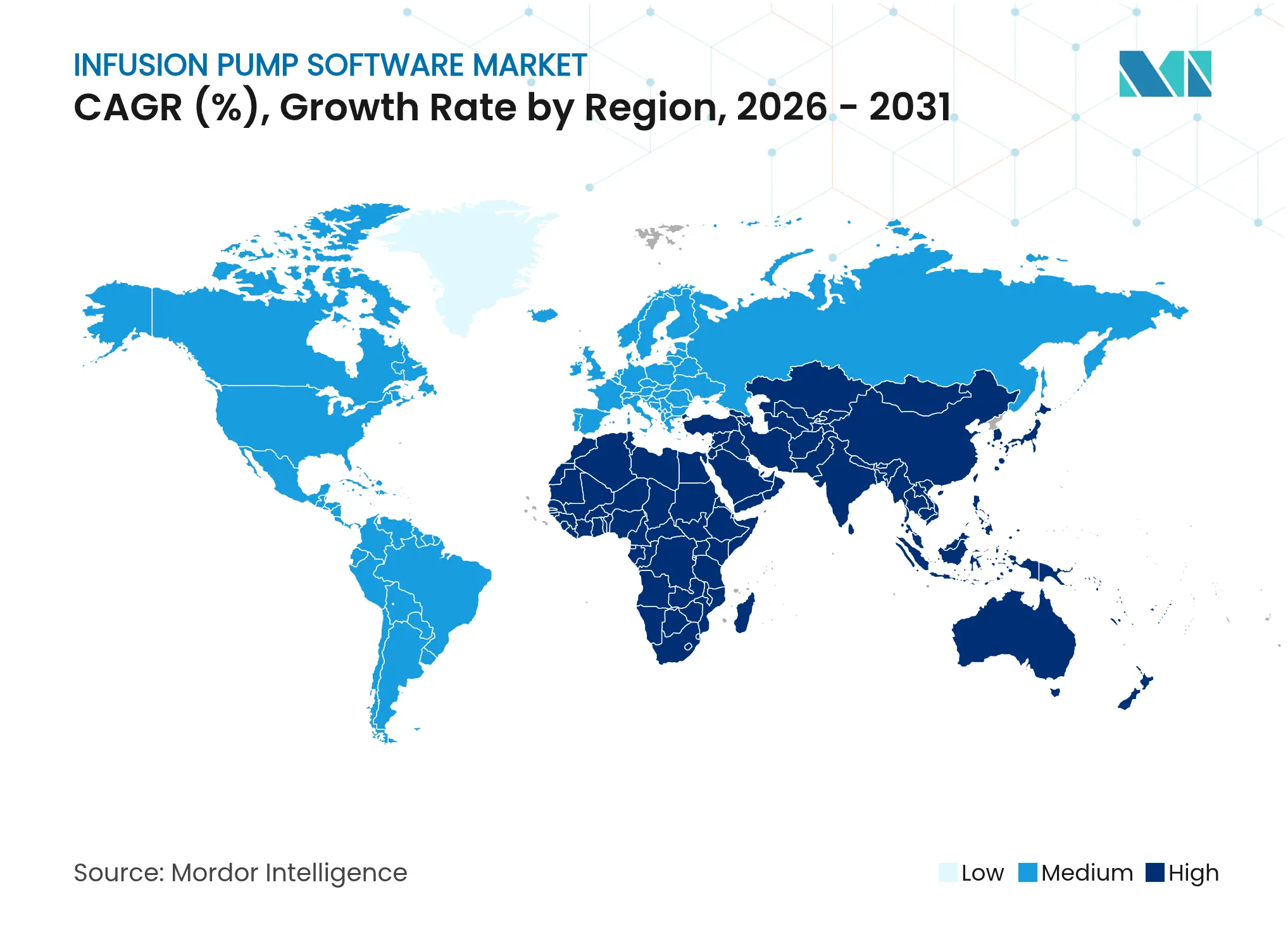

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

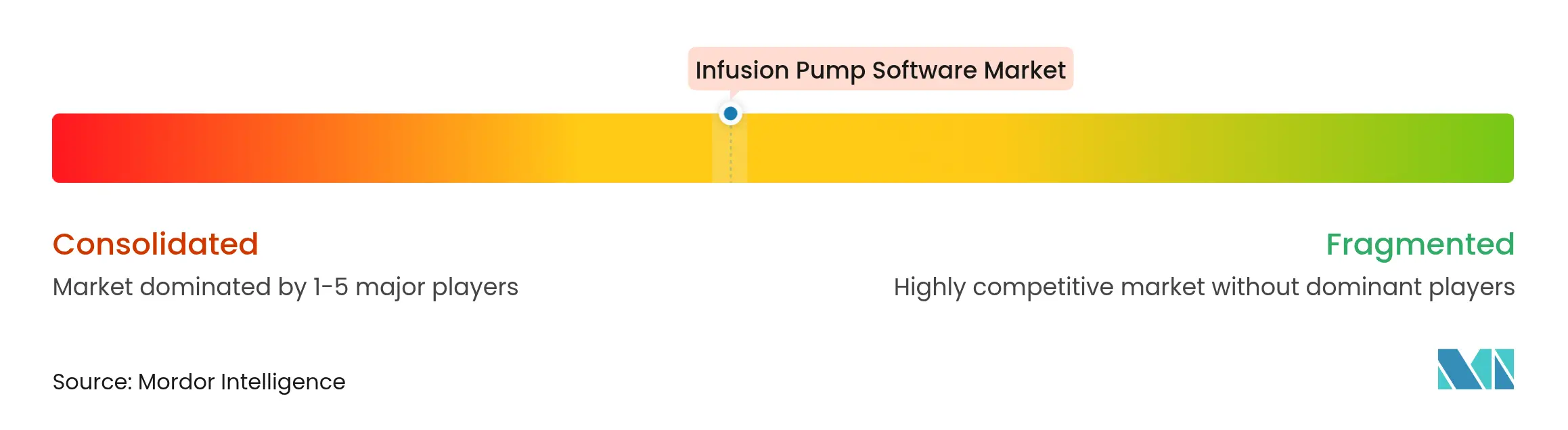

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる輸液ポンプソフトウェア市場分析

2026年の輸液ポンプソフトウェア市場規模は13億米ドルと推定され、2025年の12億1,000万米ドルから拡大し、2031年には18億2,000万米ドルに達する見通しで、2026年から2031年にかけて7.04%のCAGRで成長します。

ベンダーは、義務的なサイバーセキュリティ申告、AI統合の進展、および外来ケアへのシフトという恩恵を受けており、これらすべてが投薬デリバリーソフトウェアの戦略的重要性を高めています。米国食品医薬品局(FDA)が市販前申請においてサイバーセキュリティ文書の不備を理由に受理を拒否するようになって以来、規制当局の監視は強化されており、欧州連合医療機器規則(EU-MDR)も並行した圧力を加えています。病院のデジタル化、在宅ケアの拡大、および予測分析への強い需要が相まって、安定した中一桁台の成長プロファイルを支えています。北米が引き続き収益の中核を担っていますが、アジア太平洋地域は政府がコネクテッド医療機器に投資し、社会の高齢化が進む中で最も急速に加速しています。競争の激化は現在、ポンプハードウェアではなくソフトウェアの差別化に集中しており、AIと薬物ライブラリの更新を組み合わせたプラットフォームが価格決定力と顧客固定性を獲得しています。

主要レポートのポイント

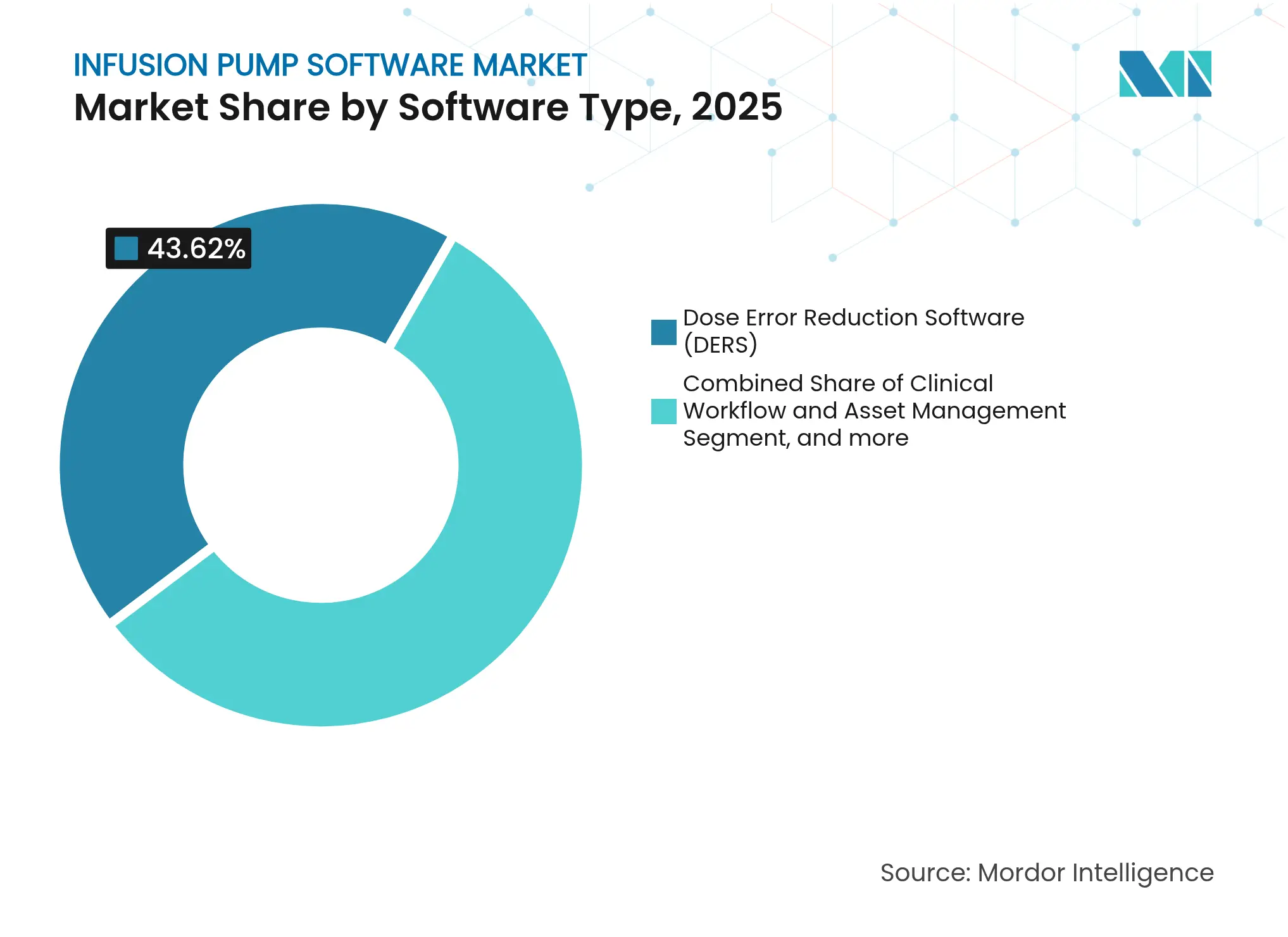

- ソフトウェアタイプ別では、投与量エラー低減プログラムが2025年の輸液ポンプソフトウェア市場シェアの43.62%を占めてトップとなり、AI駆動型クローズドループ制御は2031年までに8.63%のCAGRを記録する見込みです。

- 用途別では、疼痛・麻酔管理が2025年の輸液ポンプソフトウェア市場規模の32.41%を占め、インスリン輸液ソフトウェアは2031年までに9.66%のCAGRで拡大する見通しです。

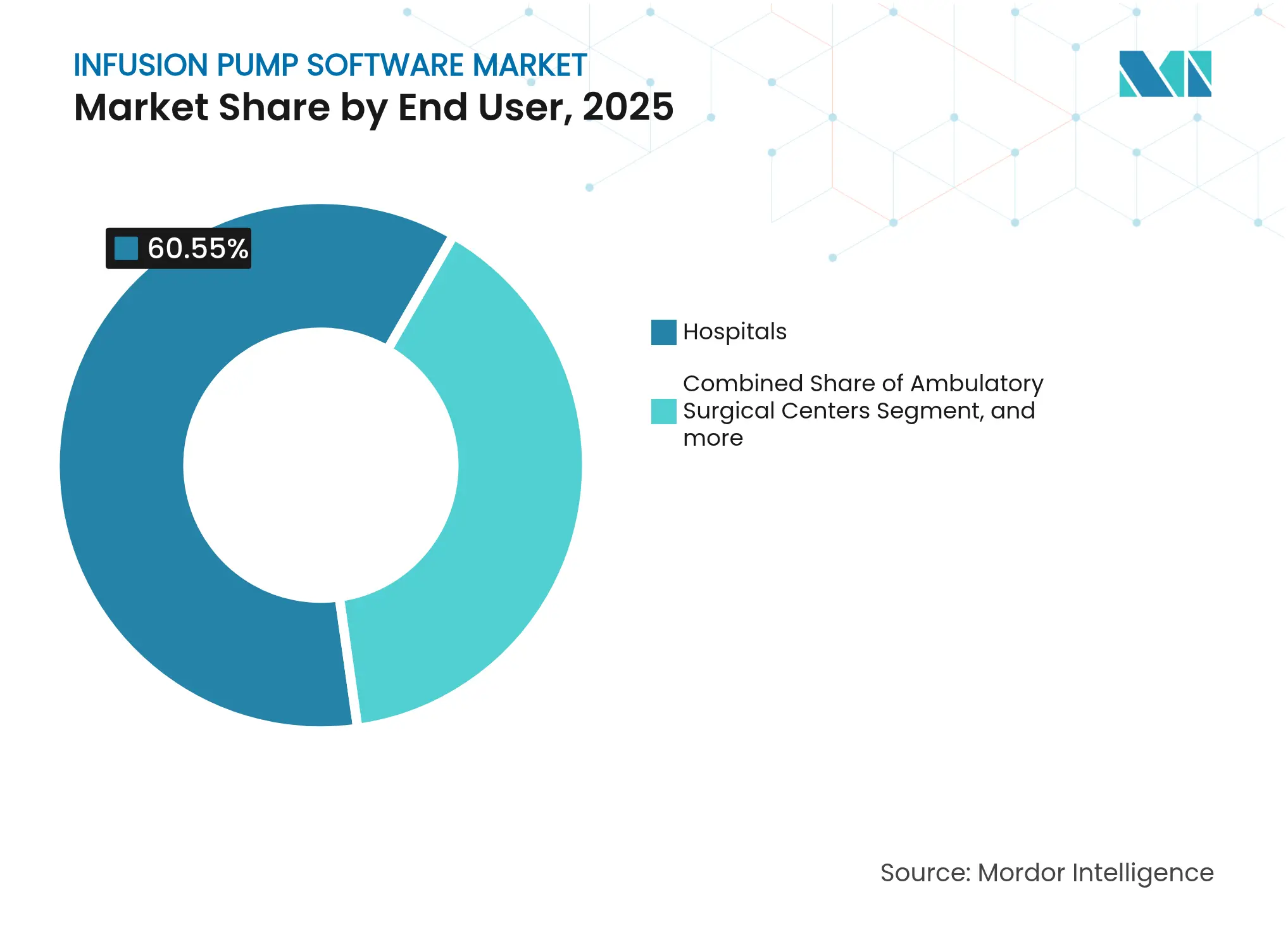

- エンドユーザー別では、病院が2025年の輸液ポンプソフトウェア市場シェアの60.55%を保有しているものの、在宅ケア環境は2031年まで年率11.79%で成長すると予測されています。

- 地域別では、北米が2025年の輸液ポンプソフトウェア市場収益の41.12%を占め、アジア太平洋地域は2031年までに11.08%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の輸液ポンプソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の有病率の増加 | +1.8% | 北米および欧州に集中するグローバル | 長期(4年以上) |

| 外来・在宅ケア輸液ポンプへの需要の高まり | +1.5% | 北米およびアジア太平洋が主導するグローバル | 中期(2~4年) |

| 世界的な外科手術件数の急増 | +1.2% | 新興市場が加速するグローバル | 中期(2~4年) |

| FDA/EU-MDR相互運用性義務の施行 | +1.0% | 北米および欧州連合が主体 | 短期(2年以内) |

| AI駆動型クローズドループ輸液アルゴリズム | +0.9% | 北米および欧州連合での早期採用、アジア太平洋が追随 | 長期(4年以上) |

| ネットワーク接続機器に対するサイバーセキュリティ要件の高度化 | +0.8% | 先進国市場における規制主導のグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の増加

糖尿病、がん、心疾患などの慢性疾患は、継続的または反復的な投薬デリバリーを必要とします。したがって、医療システムは輸液精度と遠隔滴定機能を組み合わせたプラットフォームを好む傾向にあります。Medtronicのインスリンシステムである「MiniMed 780G」は2024年に11.8%の収益成長を記録し、クローズドループアルゴリズムがこのニーズをいかに満たすかを示しています。[1]Medtronic plc、「2024会計年度年次報告書」、medtronic.com 継続的なモニタリングにより合併症率が低下し、長期入院が減少することで、医療提供者にとって明確な投資対効果が生まれます。複数の支払者が自動インスリンデリバリーを償還対象とするようになり、採用をさらに後押ししています。2030年に向けて慢性疾患の症例数が増加する中、ウェアラブル機器、薬物ライブラリ、および予測的投与量決定を統合するソフトウェアは、医療提供者のワークフローにとって不可欠であり続けます。このダイナミクスにより、輸液ポンプソフトウェア市場は構造的に高い成長軌道を維持しています。

外来・在宅ケア輸液ポンプへの需要の高まり

在宅ベースの治療は新型コロナウイルス感染症(COVID-19)の時期に急増し、現在では一般的なケアの標準として定着しています。患者は馴染みのある環境での治療を好み、支払者はコスト削減を評価しています。したがって、ソフトウェアインターフェースは直感的で安全であり、一般消費者向けネットワークと互換性がなければなりません。遠隔ダッシュボードは閉塞や投与量逸脱を看護師に警告し、早期介入を可能にします。コネクティビティの上にAIを重ねるベンダーは、重篤なイベントが深刻化する前に予測することで差別化を図っています。外来診療の償還範囲が広がるにつれ、化学療法、抗生物質、および補水療法の多くが在宅へと移行し、機能豊富なソフトウェアスイートへの追加需要が生まれています。輸液ポンプソフトウェア市場は、新たな治療クラスが病院外に移るたびにロングテールの成長を得ています。

世界的な外科手術件数の急増

待機的手術および低侵襲手術が回復し、強化回復プロトコルには精密な麻酔および輸液管理が求められます。現在世界で60,000台を超える標的制御型輸液ポンプは、薬物動態モデルを実行して患者の生理状態に合わせた投与量を算出しています。[2]麻酔臨床薬理学誌、「標的制御型輸液ポンプの世界的な利用状況」、jAnaesthClinPharm.org リアルタイム分析により抜管時間が短縮され、薬剤の無駄が削減されます。ロボット手術プラットフォームも輸液制御ループを統合しており、手術ごとのソフトウェア収益を増加させています。これらのソリューションを採用した病院は術後合併症の低下を記録しており、投資の好循環が生まれています。その結果、輸液ポンプソフトウェア市場は周術期ケアから安定した収益源を確保しています。

FDA/EU-MDR相互運用性義務の施行

2023年10月以降、FDAはすべてのネットワーク接続医療機器の申請に対し、第524B条に基づくサイバーセキュリティ仕様を義務付けています。病院は認証済みパッチや暗号化通信を欠くレガシーポンプをアップグレードまたは交換しなければなりません。並行して適用されるEU-MDR規則により、承認のボトルネックが生じており、わずか43の認定機関が約500,000件のデバイスファイルを審査しています。したがって、成熟した品質マネジメントシステムを持つベンダーが、製品認証に苦労する中小企業を押しのけてシェアを獲得しています。臨床研究では、ポンプが電子健康記録と連携することで15.4%から90.5%のエラー低減が示されており、規制当局の推進力を裏付けています。[3]Dove Medical Press、「スマート輸液ポンプの相互運用性が投薬エラーに与える影響」、dovepress.com 短期的にはコンプライアンスコストが上昇しますが、安全で相互運用可能なエコシステムを構築するメーカーに報酬をもたらします。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製品リコールおよび安全警告の頻発 | -1.2% | 規制市場での影響が大きいグローバル | 短期(2年以内) |

| 低リソース環境における無線接続の制限 | -0.8% | アジア太平洋新興市場、サブサハラアフリカ | 中期(2~4年) |

| 電子健康記録統合・検証コストの高さ | -1.0% | 北米および欧州連合が主体 | 中期(2~4年) |

| 針なしおよび皮下投与の代替手段 | -0.7% | 先進国市場での早期採用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製品リコールおよび安全警告の頻発

高度に注目されたリコールは、医療提供者の信頼を損ないます。2024年にFDAは、療法を遅延させる可能性のあるソフトウェア不具合を理由として、50,743台のMedfusion注射ポンプを対象とするクラスIリコールを発行しました。Fresenius Kabiはその後、インフュージョン不足リスクを解消するためにIvenixプラットフォームへの修正パッチを展開しました。病院はより長い保証期間、ライブパッチ検証、および参照導入事例を要求するようになっています。これらの対応は販売サイクルを長期化させ、顧客獲得コストを引き上げます。ベンダーは今や迅速な機能リリースと徹底的な検証を両立させなければならず、信頼性を証明できない企業は入札リストから除外されるリスクがあります。

低リソース環境における無線接続の制限

新興経済国の多くの農村クリニックは、安定したブロードバンド接続を欠いています。そのため、クラウドダッシュボードと無線(OTA)アップデートは停止するか、不安定な動作をします。メーカーはログをローカルに保存し、ネットワーク回復時に同期するハイブリッドモードを開発していますが、追加コーディングによりプロジェクトの工期が延びます。地域間での機能同等性も損なわれ、価格帯への圧力と高度な機能へのアップグレードの制限を招きます。その結果、輸液ポンプソフトウェア市場は不均一に進展し、高度な機能は帯域幅が豊富な地域に限定される一方、基本的な安全ソフトウェアが低リソースセグメントを支配しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトウェアタイプ別:DERSの優位性がAIによる変革に直面

投与量エラー低減ソフトウェアは長らく病院の投薬安全の礎として機能しており、2025年の輸液ポンプソフトウェア市場において43.62%のシェアを保有しています。広く普及した調剤集ライブラリが治療開始前に濃度や速度の不一致を検知し、病院がジョイント・コミッション(医療機関認定合同委員会)のガイドラインを満たすのを支援しています。一方、クローズドループ制御アルゴリズムは急速に拡大しており、2031年までに8.63%のCAGRを記録する軌道にあります。これらのプラットフォームは生理データストリームを取り込み、個別の薬物応答をモデル化し、臨床家の介入なしに流量を自動調整します。病院はアラーム疲労の軽減と治療域の厳密な管理に価値を見出し、これが重大インシデントの低下につながります。したがって、AIモジュールに割り当てられる輸液ポンプソフトウェア市場規模は毎年少なくとも高一桁台のペースで拡大しています。

臨床ワークフローおよびアセット管理スイートは顧客需要の中間層を占めています。リアルタイム位置情報サービスと集中型ファームウェアアップデートにより、ポンプの稼働率を向上させ、レンタルコストを削減します。相互運用ミドルウェアは、ポンプを電子健康記録、薬局システム、および警報サーバーに結びつける接着剤となっています。第524B条が法制化されると同時に、サイバーセキュリティパッケージが購買チェックリストに追加されました。こうしたニーズの組み合わせにより、大手ベンダーはバンドル型プラットフォームの販売を促進し、個別ソリューションを駆逐しています。モノのインターネット(IoT)テレメトリーを活用した予知保全を可能にするソフトウェアパブリッシャーは、さらなる収益レイヤーを付加します。このマルチモジュール戦略により、輸液ポンプソフトウェア市場全体が多様でイノベーション主導の基盤を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:疼痛管理のリーダーシップが糖尿病イノベーションに挑戦される

疼痛・麻酔ワークフローは2025年の輸液ポンプソフトウェア市場規模の32.41%を創出しました。周術期チームは標的制御型輸液を活用してプロポフォールおよびレミフェンタニルを精密に調整します。アルゴリズムは査読済みの臨床試験で検証された薬物動態モデルを組み込んでおり、信頼性の高い臨床プロトコルを構築しています。強化回復プログラムはさらに厳密な輸液管理を必要とするため、麻酔科医は迅速なパラメーター変更を可能にする高度なダッシュボードを採用しています。外科的スループットの増加がライセンス更新を持続させ、このセグメントの収益基盤を強固にしています。

インスリン輸液ソフトウェアは最も急成長を遂げており、2031年まで9.66%のCAGRが見込まれています。自動膵臓システムは持続血糖モニタリングと投与量計算機を融合させ、血糖値を狭い範囲内に維持します。支払者は緊急入院と長期合併症の明確な低減に基づき、これらのシステムを償還対象として承認しています。化学療法輸液も精密腫瘍学が体表面積に基づく投与量をカスタマイズし、ファーマコゲノミクスを活用する中で成長しています。経静脈栄養モジュールは集中治療患者の複雑な代謝目標を処理し、抗菌薬適正使用プログラムは時間指定の抗生物質輸液を推進します。ユースケースが増えるたびに新たな収益ストリームが生まれるため、モジュール展開が可能なベンダーが輸液ポンプソフトウェア市場の増分シェアを獲得します。

エンドユーザー別:在宅ケアの加速により病院の優位性が低下

病院は2025年に輸液ポンプソフトウェア市場シェアの60.55%を占めていました。病院はポンプ、電子健康記録、および中央監視を接続する多層IT基盤を展開しています。予算サイクルは規制アップグレードと連動しており、病院がサイバーセキュリティ強化版の最初の購入者となっています。しかし、償還ルールが早期退院を促進するようになったため、在宅ケア導入は11.79%のCAGRで拡大しています。患者は繰り返しの外来受診からの解放を望み、支払者は間接費の低さを評価しています。直感的な画面、音声プロンプト、および遠隔アラートを備えたソフトウェアは、消費者環境での共感を得ています。

外来手術センターは、急速な症例回転率と高稼働率ポンプのコンパクトな群れを組み合わせることで、一定の需要シェアを獲得しています。専門輸液クリニックは、自己免疫疾患向けの生物学的製剤や腫瘍学向けのモノクローナル抗体などの治療に対応しています。これらのクリニックはバイアルの廃棄量を追跡し在庫記録と統合するソフトウェアを求めています。すべての非病院サイトは、プラットフォームがクラウド非依存であり、シングルユーザーダッシュボードに縮小でき、自己所有デバイスによるモニタリングをサポートする場合に利便性を享受します。その結果、エンドユーザーの多様化が輸液ポンプソフトウェア市場の持続的な追い風として機能しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年売上の41.12%を占め、最高収益地域であり続けており、早期のサイバーセキュリティ義務、定期的なスマートポンプ監査、および十分な予算を持つ病院ITチームによって支えられています。米国の医療提供者は高い薬物ライブラリコンプライアンスを示し、成果改善を約束するAIベースのクローズドループモジュールを迅速に採用しています。カナダも同様の認定規則により同じ道を歩んでいます。償還の明確さにより、ベンダーはプレミアムソフトウェアを自信を持って価格設定でき、平均販売価格の安定を維持しています。

欧州は堅固な導入実績を維持していますが、EU-MDRの下で認証遅延に直面しています。わずか43の認定機関が申請書類を審査するため、新製品の発売スケジュールが延長され、社内規制スタッフを持つ既存企業が有利になっています。強力なデータプライバシー法も暗号化データ交換への投資を促し、総所有コストを引き上げ、意思決定サイクルを長期化させています。これらの摩擦にもかかわらず、ドイツ、フランス、および北欧諸国の臨床リーダーは投薬エラーを低減するアルゴリズムへの意欲を維持しており、中一桁台の需要パターンを保持しています。

アジア太平洋地域は2031年まで11.08%のCAGRでグローバル成長をリードしています。日本の400億米ドル規模の医療機器セクターは、高齢化人口と病院デジタル化プログラムを背景に年々拡大しています。中国は県立病院のアップグレードに伴い、スマートポンプの省レベルの調達を拡大しています。インド、韓国、およびオーストラリアはそれぞれ、ポンプと電子健康記録の統合を容易にする国家電子医療ネットワークへの投資を進めています。農村部の接続性格差が二極化した市場を生み出していますが、大都市部の導入は西洋の購買パターンを反映しています。輸液ポンプソフトウェア市場は、したがって、官民両セクターにまたがる幅広い需要分布を享受しています。

中東・アフリカおよび南米は新興の成長領域を代表しています。サウジアラビアおよびアラブ首長国連邦の三次医療センターはメディカルツーリズムの基準を満たすためにAI対応ソフトウェアを調達しています。ブラジルは主要都市の腫瘍クリニックを近代化していますが、地方の限られたブロードバンド環境がクラウド展開を遅らせています。これらの地域はグローバルな価格形成を主導するよりも漸進的な需要量を貢献していますが、対応可能なユーザーベースを成長させ続けています。

競争環境

市場集中度は中程度です。確立されたデバイスメーカーは独自ソフトウェアを統合してハードウェアのロックインを強化しています。BaxterのNovum IQ発売は、起動後1か月で97%の薬物ライブラリコンプライアンスを達成し、業界ベースライン84%を大幅に上回りました。この実績によりBaxterは競合入札で差別化を図っています。Becton, Dickinson and Company(BD)は2024年にEdwards Lifescientificsの集中治療部門を42億米ドルで買収することで血行動態モニタリングの領域を拡大し、統合製品ラインに脳自己調節予測アルゴリズムを重ねました。こうした動きはポートフォリオを広げ、クロスセルの可能性を高めます。

ICU Medicalは2025年4月にPlum Solo IVポンプの510(k)認可を取得し、精密投与の追求を続けています。同社はLifeShield安全ソフトウェアをバンドルし、病院および外来ワークフローの両方に対応する一体型プラットフォームを形成しています。Fresenius Kabiはそのコネクティビティのリーダーとしての地位を確立するべく、Ivenixラインにおいてスケーラブルなクラウドダッシュボードを強調しています。小規模なスタートアップ企業はクラウド専用モデル、携帯電話制御、または小児薬物滴定などのニッチなアルゴリズムに特化しています。これらの企業はソフトウェアの俊敏性に依存していますが、高い規制コストと限られた導入実績という課題に直面しています。

サイバーセキュリティの堅牢性は現在、購入者のチェックリストのトップに位置しています。ベンダーは第524B条を満たすために、定期パッチ、侵入テスト証明書、およびソフトウェア部品表(SBOM)開示を発行しています。ミドルウェアなしで電子健康記録データを取り込めるプラットフォームはより迅速な採用を得ます。その結果、純粋なハードウェアの優位性は低下し、コード品質、分析機能、およびサービスの包括的な提供が契約獲得を左右するようになっています。したがって、有害薬物事象の測定可能な低減と迅速な臨床ワークフローを実証できる企業へと市場シェアがシフトしています。

輸液ポンプソフトウェア産業のリーダー企業

Baxter

B. Braun Medical Inc.

Becton, Dickinson and Company

Medtronic

Fresenius Kabi

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ICU Medical Inc.は、Plum Duo プラットフォームへのシングルチャンネルオプション追加として、Plum Solo精密IVポンプに対し米国FDAから510(k)認可を取得するという重要なマイルストーンを達成しました。同社はまた、Plum Duoの強化版およびLifeShield輸液安全ソフトウェアについてもFDA認可を取得し、ICU Medical IVパフォーマンスプラットフォームの初期展開の完了を示しました。

- 2025年4月:BDは、脳自己調節指数(Cerebral Autoregulation Index)およびAcumen低血圧予測指数ソフトウェアを搭載したAI駆動型血行動態モニタリングを特徴とするHemoSphere Altaプラットフォームを発売し、高度な臨床意思決定支援の統合を実証しました。

- 2025年3月:BaxterはHIMSS25において、Scottyアシスタントを搭載したVoalte Linqデバイスを発表しました。これは病院コミュニケーションシステム向けの初の音声起動技術統合を示すもので、2025年下半期に提供開始予定です。

- 2025年2月:Baxterは2024年第4四半期の業績を発表し、FDAの510(k)認可取得およびDose IQ安全ソフトウェア統合後のNovum IQ輸液ポンプの好調な実績を強調しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、世界の輸液ポンプソフトウェア市場を、スマートな静注・経腸・シリンジポンプの輸液パラメータを設定・監視・記録する組込みまたはアドオンアプリケーション、およびポンプまたは専用サーバーに常駐する臨床ダッシュボードによって生み出される完全な商業価値と定義しています。モルドールインテリジェンス社によると、この領域は投与エラー低減システム、相互運用性モジュール、ワークフロー分析、資産管理ツールに及び、これらは世界中のアクティブポンプに搭載されているか、ライセンスされている。

除外範囲:ハードウェアポンプ、チューブセット、およびポンプ上で実行されることのないスタンドアロンミドルウェアは、本分析の対象外である。

セグメンテーションの概要

- ソフトウェアタイプ別

- 投与量エラー低減ソフトウェア(DERS)

- 臨床ワークフローおよびアセット管理

- 相互運用ミドルウェア

- AI駆動型クローズドループ制御

- 予知保全および分析

- サイバーセキュリティおよびコンプライアンススイート

- 用途別

- 疼痛・麻酔管理

- インスリン輸液

- 化学療法

- 経静脈栄養

- 抗生物質・抗ウイルス療法

- 経腸輸液

- エンドユーザー別

- 病院

- 外来手術センター

- 在宅ケア環境

- 専門クリニックおよび輸液センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域の3次病院の生物医学エンジニア、輸液デバイスのプロダクトマネージャー、規制コンサルタントにインタビューを行い、装着率、平均ソフトウェア使用料、リフレッシュトリガーを検証した。また、臨床薬剤師や在宅介護事業者を対象とした構造化調査により、公表資料では確認できなかった利用強度やクラウドアップグレードの浸透度を確認した。

デスクリサーチ

FDAのMAUDEリコールデータベース、Eudamedの警戒通知、米国メディケア&メディケイドサービスセンターの償還ファイルなど、オープンな規制当局から基礎データを収集した。業界団体、AAMI輸液標準化委員会、HIMSS相互運用性ワークグループ、国際糖尿病連合は、普及率、インストールベースの手がかり、ソフトウェア採用ベンチマークを提供した。企業の10-K、ポンプ510(k)サマリー、Questel経由の特許分析、Dow Jones Factivaのニュースフローは、収益、ライセンスモデル、アップグレードサイクルのサイズ決定に役立った。D&B Hooversは、入手困難な地域別売上高を提供した。ここに挙げた情報源は例示であり、二次的な検証にはさらに多くの出版物やデータポータルが役立った。

マーケット・サイジングと予測

トップダウンの構成では、まず世界のスマートポンプの設置台数と年間出荷台数を、貿易統計とメーカーの開示から再構築し、これに検証済みのソフトウェア・ライセンスの普及率と平均販売価格を乗じる。最終的な調整を行う前に、サプライヤーのロールアップとサンプル契約チェックがボトムアップの現実チェックを行う。モデルを駆動する主な変数には、スマートポンプの出荷台数、急性期病院あたりのベッド密度、インスリンモジュールに影響を与える糖尿病有病率、鎮痛ソフトウェアの需要を高める待機手術件数、交換を前倒しする規制当局のリコール頻度などが含まれる。予測では、ARIMAとブレンドした多変量回帰を使用して各ドライバーを予測し、その後、シナリオ分析によって当社の専門家が指摘したサイバーセキュリティ規制の変更を調整する。可視性の低い国々におけるデータギャップは、一次調査の際に吟味された地域的なアナログによって埋められる。

データ検証と更新サイクル

出力は、過去のベンダーの収益、インポート値、病院のソフトウェア支出との差異チェックに直面し、異常があれば手直しやピアレビューが行われる。レポートは12ヶ月ごとに更新され、材料リコール、大規模な買収、診療報酬の変更によってベースラインが変更された場合は、暫定的に更新されます。クロージング・アナリスト・パスは、クライアントがリリース前に最新のビューを受け取れるようにします。

モルドールの輸液ポンプソフトウェアのベースラインコマンドが信頼性を持つ理由

企業がハードウェアとソフトウェアを混在させたり、一律のライセンス料を想定したり、モデルを何年も凍結したりするために、公表されている見積もりはしばしば乖離します。Mordorの規律あるスコープ、年次更新のペース、デュアルパス・モデリングは、購入者が自信を持って導入できる数値です。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 12.1億米ドル(2025年) | モルドール・インテリジェンス | - |

| 0.43億米ドル(2024年) | 地域コンサルタントA | ワークフローおよびクラウド・アップグレードの収益を除く |

| 1.04億米ドル(2024年) | グローバル・コンサルタンシーB | 低ASP前提、地域限定 |

| 10.30億米ドル(2024年) | 業界団体C | ポンプのハードウェアとアクセサリーをソフトウェアと組み合わせる |

違いは主に、各パブリッシャーが何をカウントし、どれくらいの頻度で数値を更新しているかに起因する。モルドールインテリジェンスは、ソフトウェアとハードウェアを分離し、検証済みのアタッチレートを適用し、インプットを毎年見直すことで、戦略的プランニングのための透明性と再現性を維持したバランスの取れた基準点を提供しています。

レポートが回答する主要な質問

輸液ポンプソフトウェア市場の現在の規模はどのくらいですか?

輸液ポンプソフトウェア市場は2026年に13億米ドルと評価されており、2031年までに18億2,000万米ドルに成長する見込みです。

最大の市場シェアを持つソフトウェアタイプはどれですか?

投与量エラー低減ソフトウェアが、薬物ライブラリ安全チェックの広範な採用により2025年に43.62%のシェアを占めてトップとなっています。

なぜアジア太平洋地域が最も急成長している地域なのですか?

急速な病院のデジタル化、高齢化人口、およびスマートデバイスへの政府投資により、アジア太平洋地域は2031年まで11.08%のCAGRを推進しています。

規制義務は市場成長にどのように影響していますか?

FDA第524B条およびEU-MDRは堅固なサイバーセキュリティと相互運用性を義務付けており、医療提供者にレガシーシステムのアップグレードを強いるとともにソフトウェア販売を刺激しています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

遠隔モニタリングツールに支えられ、治療が病院から在宅へとシフトするにつれ、在宅ケア環境が11.79%のCAGRで前進しています。

将来の成長においてAIはどのような役割を果たしていますか?

AI搭載クローズドループ制御と予測分析は投与精度とワークフロー効率を向上させ、同セグメントの8.63%のCAGR予測を支えています。

最終更新日: