スマートインプランタブルポンプ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

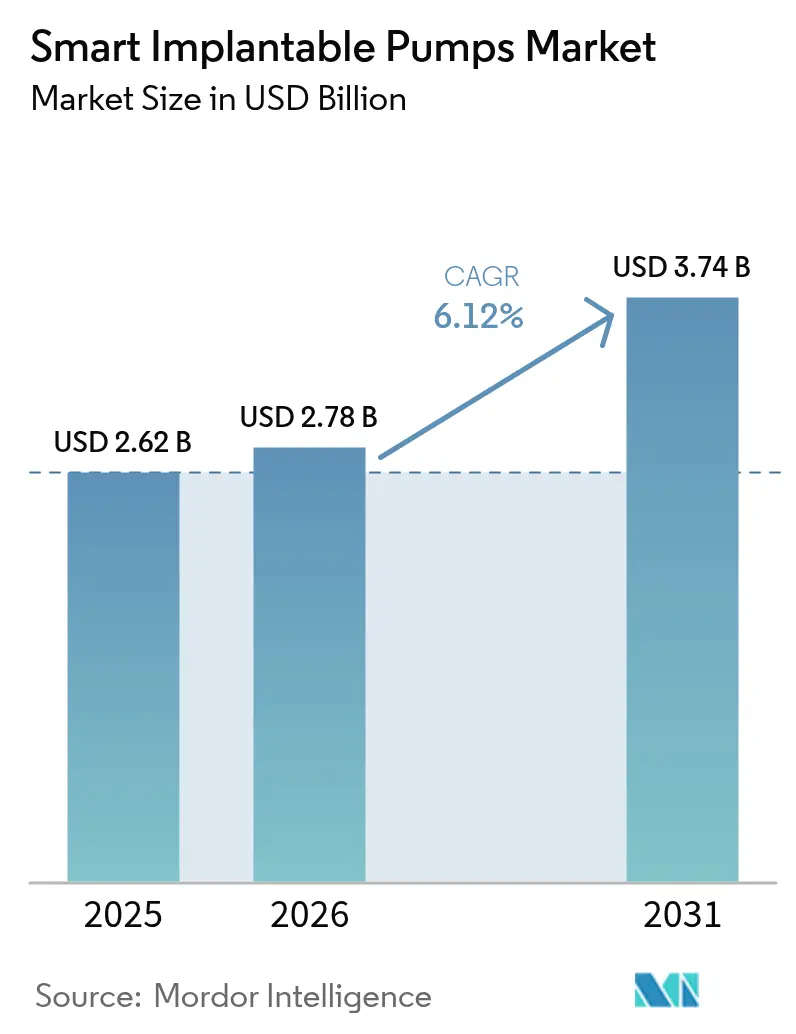

| 市場規模 (2026) | 2.78 十億米ドル |

| 市場規模 (2031) | 3.74 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートインプランタブルポンプ市場分析

スマートインプランタブルポンプ市場規模は、2025年の26億2,000万米ドルから2026年には27億8,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.12%で2031年までに37億4,000万米ドルに達すると予測されています。クローズドループ自動化、サイバーセキュリティに対応したファストトラック承認、および輸液療法の入院病棟から在宅医療への移行が、均衡のとれた需要曲線を支えています。灌流システムは慢性疼痛における臨床的有効性が実証されていることから収益基盤を確立しており、一方でバイオMEMS対応マイクロポンプはナノスケールの投与精度を実現することで高成長ニッチ市場を開拓しています。NOPAIN法に基づく償還制度改革により院外手術における患者の自己負担が軽減され、主要メーカー間の相互運用性パートナーシップがエコシステムのロックインを強化しています。同時に、バッテリー寿命の課題およびFDAのサイバーセキュリティ文書に関する厳格な要件が短期的な熱意を抑制する一方で、最終的には参入障壁を高め、基準を満たしたサプライヤーに恩恵をもたらしています。

主要レポートポイント

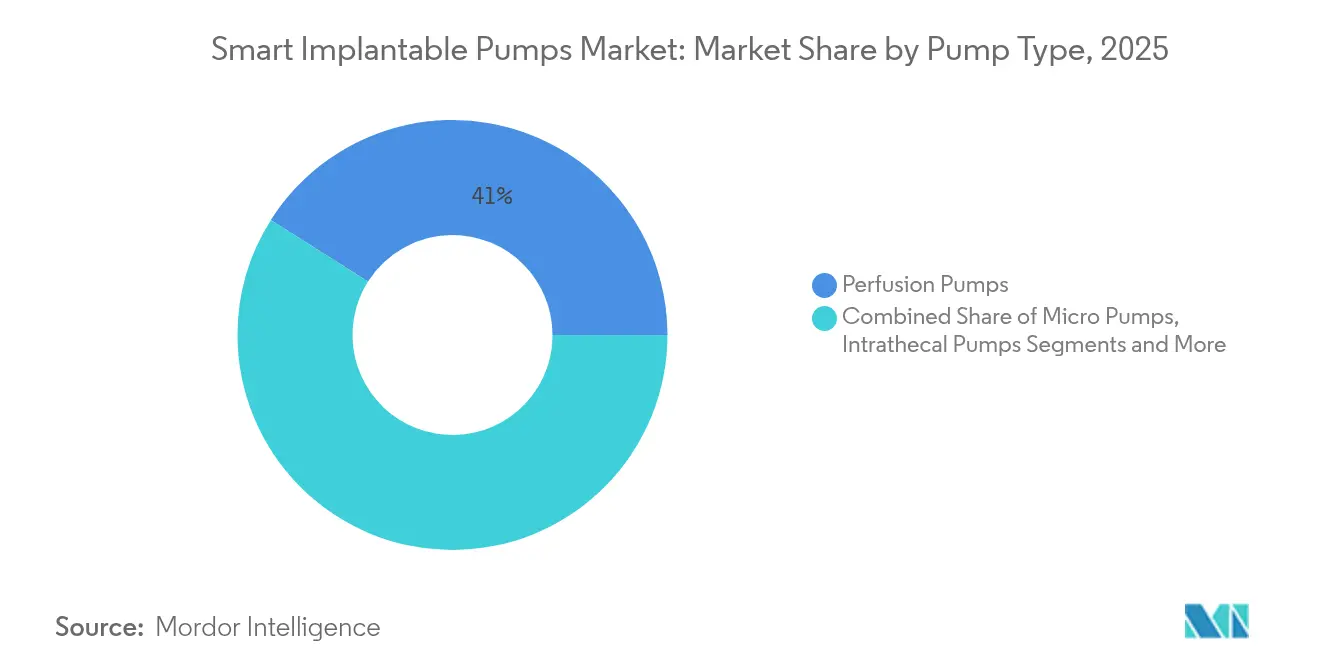

- ポンプタイプ別では、灌流ポンプが2025年のスマートインプランタブルポンプ市場シェアの41.02%を占めており、マイクロポンプは2031年までCAGR 15.88%で成長すると予測されています。

- 用途別では、疼痛管理が2025年に最大の37.01%の収益シェアを占めており、腫瘍学は2031年までCAGR 12.31%で成長軌道にあります。

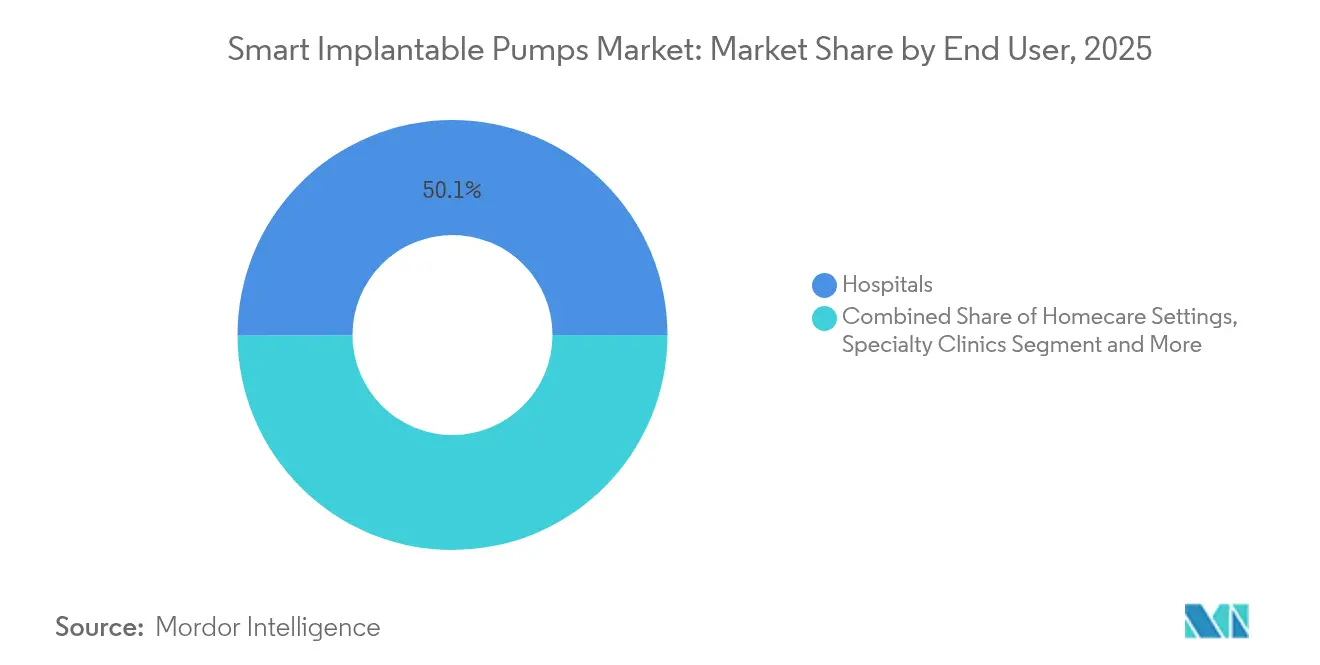

- エンドユーザー別では、病院が2025年のスマートインプランタブルポンプ市場規模の50.05%を占めており、在宅医療施設がCAGR 10.12%で最も急速に拡大しています。

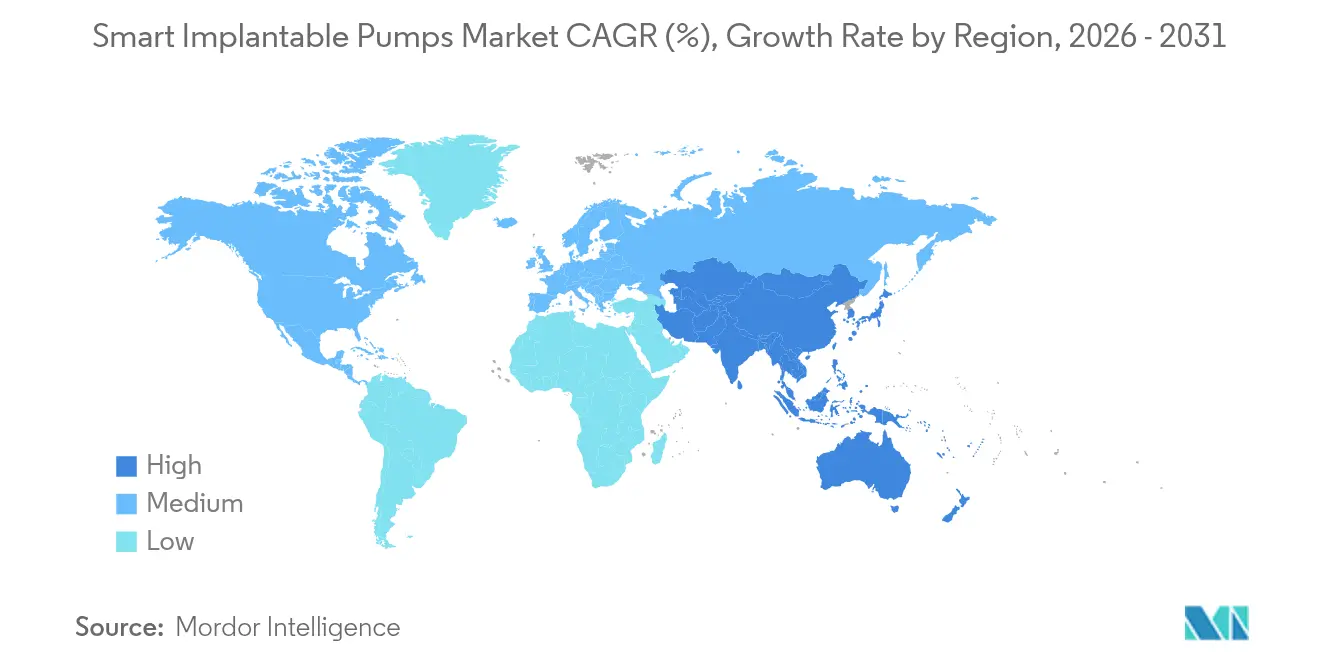

- 地域別では、北米が2025年に39.85%のシェアでトップとなっており、アジア太平洋地域は2031年までCAGR 9.18%に達すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートインプランタブルポンプ市場のトレンドと洞察

促進要因のインパクト分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の高い有病率 | +1.8% | グローバル;特に北米および欧州 | 長期(4年以上) |

| 高齢化人口と長期ケアの負担 | +1.2% | グローバル;特にアジア太平洋地域および欧州 | 長期(4年以上) |

| クローズドループおよびIoT技術の進歩 | +1.5% | 北米およびEU;アジア太平洋地域への展開も進む | 中期(2〜4年) |

| 在宅・外来ケアへの移行 | +0.9% | 北米およびEU;都市部アジア太平洋地域での初期普及 | 中期(2〜4年) |

| バイオMEMSナノ流体マイクロ投与の台頭 | +0.7% | 北米およびEUのR&Dハブ | 長期(4年以上) |

| サイバーセキュリティ主導の規制ファストトラック | +0.4% | グローバル;FDAおよびEU当局が先導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患の高い有病率

2025年の世界の糖尿病有病率は成人5億3,700万人を超え、治療領域が疼痛管理を超えてインスリン、バクロフェンおよび化学療法薬の投与へと拡大しています。髄腔内バクロフェンポンプは複数のコホート解析において痙縮の重症度を40.25%低減し、脳性麻痺における運動機能を直接的に改善することが示されています。1,403件の腫瘍学症例を追跡したレジストリレビューでは、インプランタブルシステムが全身性オピオイドに代替された場合に12か月にわたる持続的な疼痛管理が記録されています。このようなアウトカムエビデンスが支払者の正当化を支え、処方者の信頼を加速させ、神経学的および腫瘍学的専門分野全体でスマートインプランタブルポンプ市場の段階的な普及を促進しています。

クローズドループおよびIoT対応ポンプ技術の進歩

MedtronicのMiniMed 780Gは実臨床コホートにおいてADA血糖コントロール目標を超える80%超の目標範囲内時間(Time-in-Range)を達成しています[1]Medtronic plc、「MiniMed 780G 実臨床データ」、medtronic.com。NevroのHFX iQは脊髄刺激パラメータを調整する適応アルゴリズムを統合しており、AI主導型治療への移行を示しています。2025年に発行されたFDAサイバーセキュリティガイダンスはセキュア・バイ・デザインの原則を成文化し、メーカーに承認への予測可能な経路を提供しています。AbbottのグローバルCGM-ポンプ統合契約などの相互運用性アライアンスが既設のインフラを将来にわたって保護し、継続的な収益ストリームを拡大しています。

在宅および外来ケアへの移行

NOPAIN法の下で2025年から有効となる高度輸液ポンプ1台あたり2,284.98米ドルのメディケア個別支払いは、外来医療の経済性を改善し入院の待機負担を軽減しています[2]Avanos Medical、「NOPAIN法に基づくON-QおよびambITの支払い」、avanos.investorroom.com。SynchroMed IIIなどのファームウェアアップグレード可能なプラットフォームにより、臨床医は遠隔で流量パラメータを再調整でき、クリニック受診回数を削減しながら管理水準を維持できます。患者報告データによれば、慢性疼痛患者の90%が髄腔内療法を推奨し、94%が全身性オピオイドへの依存を軽減したと報告しており、これが在宅医療へのスマートインプランタブルポンプ市場拡大を促進するユーザーエクスペリエンス上の優位性を裏付けています。

バイオMEMSナノ流体マイクロ投与の台頭

逆圧なしに12 ml/minの流量を達成するシリコンマイクロポンプは、実験室プロトタイプを超えたスケーラビリティを証明しています。圧電デバイスは現在、電磁干渉なしに0.28 µLの刻みで投与でき、インプラント安全性の要件に適合しています。順次トリガー可能なナノノズルシステムはオンデマンドの時間療法を可能にし、個別化された概日投与マトリクスへの方向性を示しています。240億5,000万米ドル規模と予測されるバイオMEMSセクターを追うベンチャー資金が継続的なR&Dを支援し、マイクロエンジニアリングポンプを精密医療の重要コンポーネントとして位置づけ、スマートインプランタブルポンプ市場の長期的な勢いを維持しています。

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制審査とリコールリスク | -0.8% | 北米およびEU | 中期(2〜4年) |

| バッテリー寿命と生体適合性の問題 | -1.1% | グローバル | 長期(4年以上) |

| サイバー脅威面の拡大 | -0.6% | 全世界;接続型ポンプセグメントで最も顕著 | 短期(2年以内) |

| 限られた外科的専門知識 | -0.9% | 主に新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制審査とリコールリスク

セクション524Bは現在、すべてのサイバーデバイス申請においてソフトウェア部品表(Software Bill of Materials)、脅威モデリングおよび是正ロードマップの提出を義務付けており、提出資料の量と審査時間を増加させています。ICU Medicalの2025年警告書は、既存の輸液プラットフォームが更新された基準を満たさない場合の財務的・評判的コストを示しています[3]医療機器・放射線保健センター(Center for Devices and Radiological Health)、「ICU Medical警告書」、fda.gov。21 CFR 820の下で義務付けられた設計管理の厳格化は開発予算を膨らませる一方で、最終的には製品信頼性を向上させます。小規模なイノベーターにとっては、資本不足が買収の可能性を高め、スマートインプランタブルポンプ市場を適度な集中に向かわせています。

バッテリー寿命と生体適合性の問題

既存のリチウム電池パックは5〜7年ごとの交換が必要であり、患者に繰り返しの手術室処置と累積コストをもたらし、価格感応性の高い地域での普及を妨げています。異物反応が線維症を引き起こし、複数のバイオマテリアル研究で記録されているように流量ポートを損なう可能性があります。Wyss Instituteで開発中の抗バイオファウリングコーティングは細菌付着を阻止することでバイオセンサーの寿命を延ばし、輸液ポンプへの応用が期待されるブレークスルーです。PDMSによるシリコンICの封止は加速劣化試験でハーメチック性を延長しますが、完全な生理学的検証はまだ進行中です。重金属イオンの持続的な溶出が材料科学をニッケルフリー合金およびポリマー複合材料へと向かわせていますが、解決されるまでスマートインプランタブルポンプ市場への浸透における障害が続きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプタイプ別:マイクロポンプがイノベーションを牽引

当セグメントは2025年収益の41.02%を灌流モデルから創出し、入院患者疼痛療法においてスマートインプランタブルポンプ市場規模の基盤を確立しています。しかしマイクロポンプはCAGR 15.88%を示しており、成長の構図を塗り替えています。MEMSセンサーがリアルタイムの流量とセンサーフィードバックを同期させ、サブマイクロリットルの精度を実現して遺伝子ベクターおよびバイオロジクスへと治療範囲を拡大しています。ハイブリッドインスリンプラットフォームでは既に標準となっているAI最適化制御ループが、日中の投与を個別化するためにマイクロポンプアーキテクチャに移行しています。サプライチェーンの現地化とウエハーレベルの製造がコスト曲線を低下させ、スタートアップの参入障壁を下げることでスマートインプランタブルポンプ市場内のベンダーラインナップを多様化しています。

第2世代の灌流ユニットはシンプルなプログラマビリティにより外科的な支持を維持していますが、予知保全モジュールが現在ではリザーバーの枯渇やカテーテル抵抗の急上昇を臨床医に警告します。薬物溶出型およびイオントロニクス型バリアントがR&Dパイプラインに加わり、競合するニューロモジュレーション代替品からシェアを取り戻す可能性のある感染軽減とオンチップ滅菌機能を提供しています。独自アルゴリズムが実臨床データを蓄積するにつれ、メーカーは後発参入者の追い上げを困難にするデータセット上の優位性を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:腫瘍学が成長を加速

疼痛管理は2025年にスマートインプランタブルポンプ市場シェアの最大37.01%を占め、オピオイド節減アウトカムの点で支払者から引き続き支持されています。しかし腫瘍学は最も速い12.31%のCAGRを記録しており、肝動脈内および髄腔内化学療法ポンプが複数の生存率および生活の質指標で全身療法を上回っています。SequanaのアルファポンプのFDA PMA承認は、生存上の利益が明確な場合にクラスIII能動型デバイスを承認する規制当局の意欲を示しています。

心血管分野での普及はLVADの小型化を追跡しており、CorWaveによる生理的拍動性を実現する波膜ポンプの初の人体植え込みがその証拠です。内分泌学は遅れをとっているものの、2年に1度のGLP-1インプラントが肥満管理におけるコンプライアンスを改善するにつれて地歩を固めています。これらの新興適応症は総合的にスマートインプランタブルポンプ市場需要に回復力を組み込み、単一の治療領域への依存を低減しています。

エンドユーザー別:在宅医療施設が医療提供を変革

病院は2025年に収益の50.05%を維持しており、初期植え込みに固有の統合された外科スイートと集中治療専門医の監督の恩恵を受けています。しかし在宅医療でのCAGR 10.12%は患者主導型療法への構造的シフトを示しています。クラウド連携プログラマーワンドにより臨床医は遠隔で流量を調整でき、フォローアップ予約を削減して分散型ケアモデルを可能にしています。専門疼痛クリニックは外来ポンプを活用して患者を当日退院させ、価値に基づく購入スキームの下でDRG節約を実現しています。

外来手術センターは資本軽量なインフラと麻酔効率を組み合わせて処置コストを削減しており、この組み合わせはメディケアの専用コードによって増幅されています。在宅輸液プロバイダーは現在、アラートのトラブルシューティングのために生物医学エンジニアを採用しており、スマートインプランタブルポンプ市場成長から生じる補助的な雇用波及効果を示しています。この結果として、予算的な権限が入院管理者から在宅サービスマネージャーへとシフトし、将来の市場参入戦略を塗り替えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の売上高の39.85%に貢献しており、広範な支払者カバレッジと強固な臨床試験エコシステムに支えられています。欧州はCEマークによる単一の承認資料での複数国展開が可能であることから次位につけていますが、償還サイクルの遅さが初期普及を抑制しています。中国の数量ベース調達と国内製造助成金はプログラマブルポンプの現地生産を促進し、平均販売価格を引き下げて国内アクセスを拡大しています。

アジア太平洋地域のCAGR 9.18%は、人口高齢化と慢性疾患発生率がスマートデバイス現地化に向けた国家インセンティブと交差することから生じています。インドのフルーガルエンジニアリングはハイエンドモデルをティア2都市クリニックに適した費用対効果の高い製品に適応させています。AIアナリティクスとポンプハードウェアをバンドルするパートナーシップは、遠隔地域に注力する公衆衛生購買者に訴求し、地域入札基準におけるデジタルヘルス整合性を強化しています。

シンガポールのIMDRFリーダーシップなどの規制調和イニシアチブにより、重複した臨床試験が削減され、国際登録が加速しています。同時に、FDAの先例をモデルにしたサイバーセキュリティ規定がエンドユーザーにデータ保護を保証し、欧米製品との品質ギャップを縮小しています。これらの動態は着実にスマートインプランタブルポンプ市場の浸透を人口の多い経済圏に深め、グローバルなサプライチェーンの回復力を育成しています。

競合環境

スマートインプランタブルポンプ市場は適度な集中が特徴であり、大手企業はポートフォリオの幅とデータエコシステムを活用し、ベンチャーバックの参入企業が高いイノベーションニッチを切り開いています。MedtronicとAbbottは相互運用可能なCGM-ポンプハブを強化し、血糖分析、輸液アルゴリズムおよびクラウドダッシュボードを一貫したユーザージャーニーに統合しています。Boston ScientificによるIntera Oncologyの選択的買収は、広範なプラットフォームよりも専門的かつ高マージンな適応症を所有する戦略と整合しています。

Vivani Medicalはアドヒアランス重視のインプラントを追求し、年1回のセマグルチド投与設計の進展に向けて300万米ドルの株式資金を確保しています。ClearPoint Neuroは神経外科ポンプにおける手術の対象可能性を拡大するためMRIガイドカニューレナビゲーションを活用しています。SBOMの透明性とゼロトラストフレームワークによって測定されるサイバーセキュリティ機能は、入札における決定的な選定基準として浮上しており、成熟したDevSecOpsパイプラインを持つプレイヤーが優位に立っています。

特許出願は低プロファイルのリザーバー、ハーメチックマイクロバルブおよび適応クローズドループアルゴリズムに集中しており、各社が持続的な差別化を見込む領域を示しています。ライセンスのクロスポリネーションが盛んとなり、Beta BionicsがAbbottセンサーをバイオニックパンクレアスに統合したことが、プラットフォーム競争の激化の中でモジュール型協力への開放性を示しています。全体として、単一デバイスの優位性よりもエコシステムコントロールが競争優位を定義しています。

スマートインプランタブルポンプ業界のリーダー企業

Cognos Therapeutics, Inc.

Insulet Corporation

Intera Oncology

Medtronic plc

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:CorWaveがシドニーのセントビンセント病院において波動膜式LVASの初の人体植え込みを実施しました。

- 2024年12月:Sequana Medicalが米国における肝硬変に伴う難治性腹水を治療するアルファポンプのFDA PMAを取得しました。

グローバルスマートインプランタブルポンプ市場レポートの調査範囲

スマートインプランタブルポンプは、保守的な徐放製剤では対応できない薬物送達速度の外部からの監視を可能にします。インプランタブルポンプは皮下に配置されたリザーバーで構成され、カテーテルを通じて体内の目的部位に薬物を送達します。これらのポンプは抗痙縮薬、化学療法薬およびオピオイド薬の送達に使用されます。スマートインプランタブルポンプ市場はポンプタイプ、用途、エンドユーザー、および地域によってセグメント化されています。ポンプタイプセグメントは灌流ポンプとマイクロポンプにさらに細分化されています。用途セグメントは疼痛、痙縮、心血管、その他にさらに分割されています。エンドユーザーセグメントは病院、外来手術センター、その他にさらに二分されています。地域は北米、アジア太平洋、欧州、中東・アフリカ、南米にさらに細分化されています。レポートはまた、世界の主要地域全体の17か国における市場規模予測とトレンドも解説しています。さらに上記セグメントの金額(米ドル)を提供しています。

| 灌流ポンプ |

| マイクロポンプ |

| プログラマブルインスリンポンプ |

| 髄腔内ポンプ |

| 薬物溶出ポンプ |

| 疼痛管理 |

| 痙縮管理 |

| 心血管疾患 |

| 糖尿病管理 |

| 腫瘍学 |

| その他 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 在宅医療施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ポンプタイプ別 | 灌流ポンプ | |

| マイクロポンプ | ||

| プログラマブルインスリンポンプ | ||

| 髄腔内ポンプ | ||

| 薬物溶出ポンプ | ||

| 用途別 | 疼痛管理 | |

| 痙縮管理 | ||

| 心血管疾患 | ||

| 糖尿病管理 | ||

| 腫瘍学 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 在宅医療施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主要な質問

2031年のスマートインプランタブルポンプ市場の予測規模は?

当セクターは2031年までに37億4,000万米ドルに達すると見込まれています。

最も成長が速いポンプタイプは何ですか?

バイオMEMS対応マイクロポンプは2031年までCAGR 15.88%を記録すると予測されています。

最も急速に拡大している治療領域はどこですか?

腫瘍学用途が予測期間においてCAGR 12.31%でリードしています。

償還の変化は普及にどのような影響を与えていますか?

外来診療における1台あたり2,284.98米ドルのメディケア個別支払いが外来医療の経済性を大幅に改善し、より広範な使用を促進しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は高齢化人口動態と地域製造イニシアチブを背景にCAGR 9.18%で成長すると予測されています。

長期的なインプラント性能における主要な技術的課題は何ですか?

現在5〜7年ごとの交換が必要なバッテリー寿命の制限が主要なエンジニアリング上の課題として残っています。

最終更新日: