インスリン注入ポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.3 十億米ドル |

| 市場規模 (2031) | 5.59 十億米ドル |

| 成長率 (2026 - 2031) | 5.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

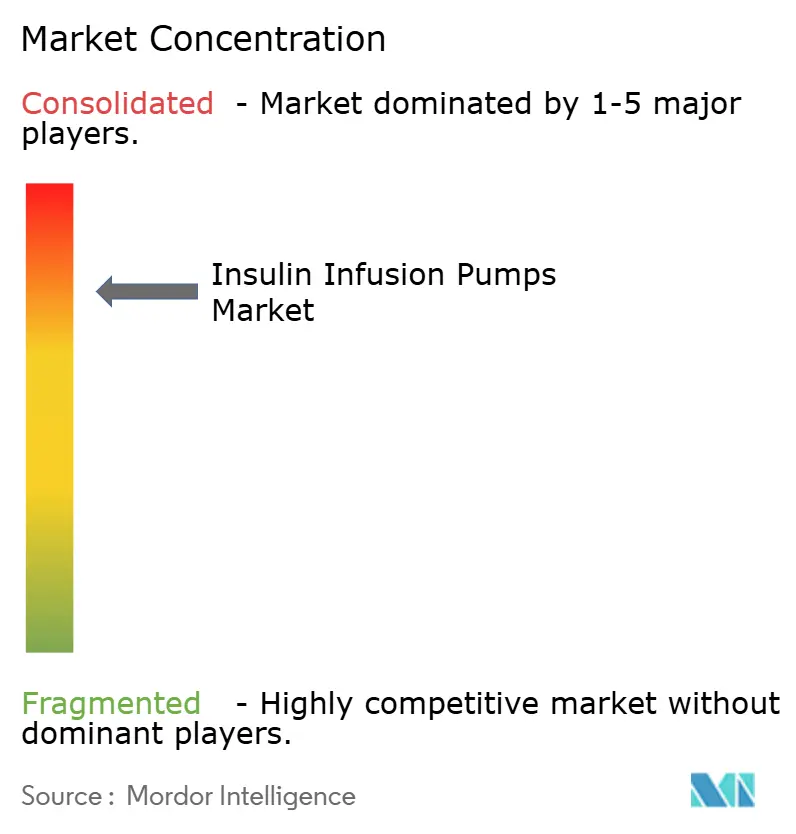

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインスリン注入ポンプ市場分析

インスリン注入ポンプ市場規模は2025年に40億8,000万米ドルと評価され、2026年の43億米ドルから2031年には55億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは5.38%です。

持続型グルコースモニタリングと自動インスリン投与の融合、チューブ式からクローズドループプラットフォームへの移行、2型糖尿病患者における普及拡大により、持続的な需要が生まれています。パッチポンプとハイブリッドクローズドループシステムが現在の性能基準を設定しており、償還範囲の拡大と小児科領域での承認がユーザー基盤を拡大しています。サイバーセキュリティへの警戒、サプライチェーンへの圧力、規制の複雑さが引き続き成長を抑制しているものの、インスリン注入ポンプ市場は世界の糖尿病管理において依然として中心的な役割を担っています。

主要レポートのポイント

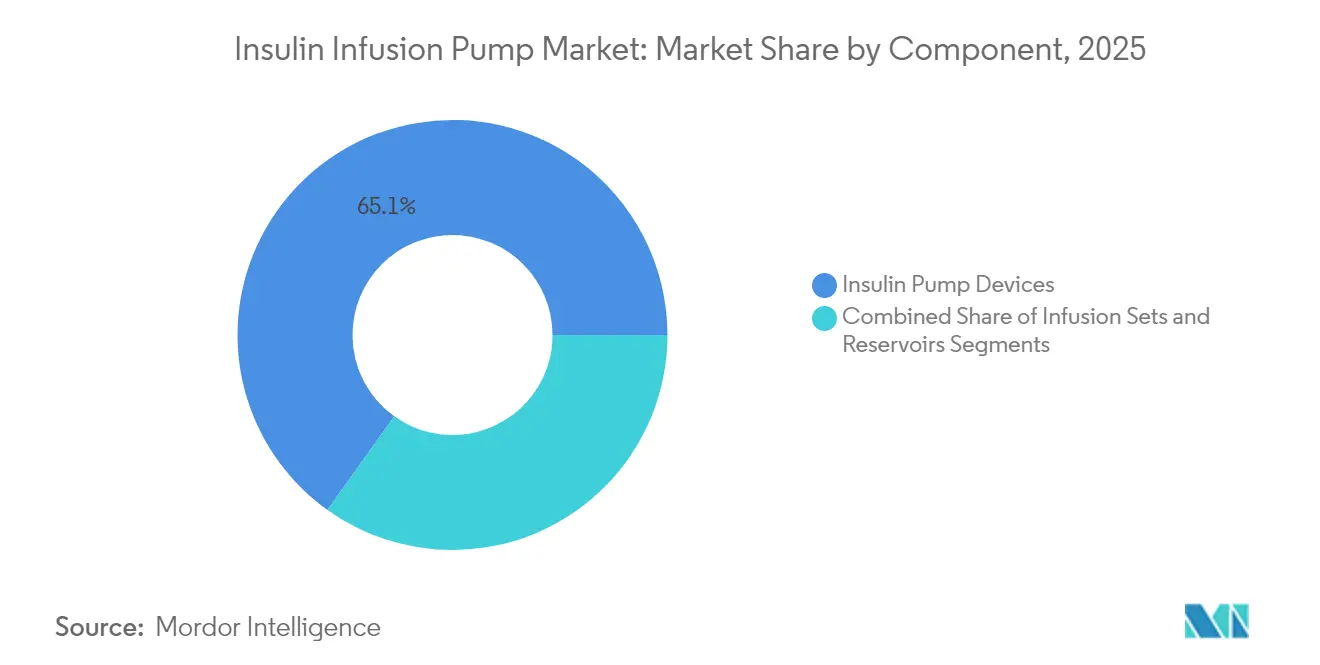

- コンポーネント別では、インスリンポンプデバイスが2025年に65.12%の収益シェアを占めてトップとなり、リザーバーは2031年にかけて7.62%のCAGRで拡大する見込みです。

- ポンプタイプ別では、パッチポンプが2025年のインスリン注入ポンプ市場シェアの52.05%を占め、2031年にかけて8.28%のCAGRで加速しています。

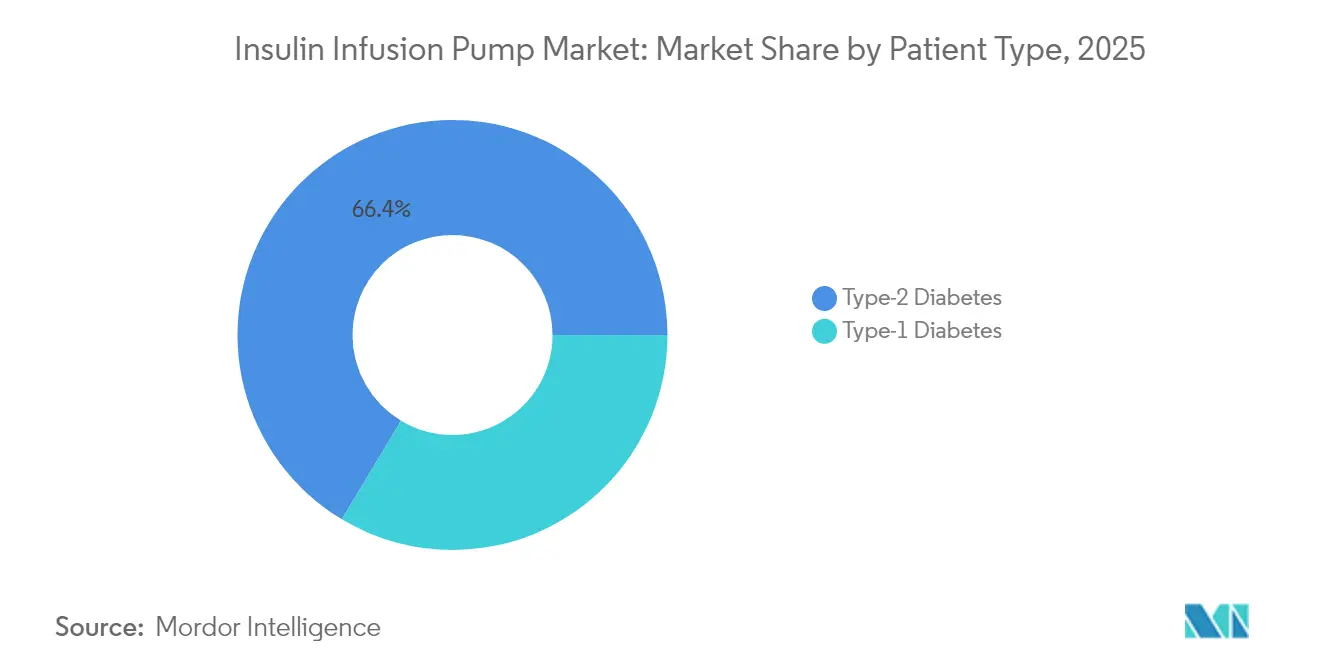

- 患者タイプ別では、2型糖尿病が2025年のインスリン注入ポンプ市場規模の66.40%を占め、2031年にかけて9.55%のCAGRで拡大しています。

- エンドユーザー別では、在宅ケア環境が2025年に55.98%のシェアを獲得し、2031年にかけて8.85%のCAGRで最も速い成長を示しています。

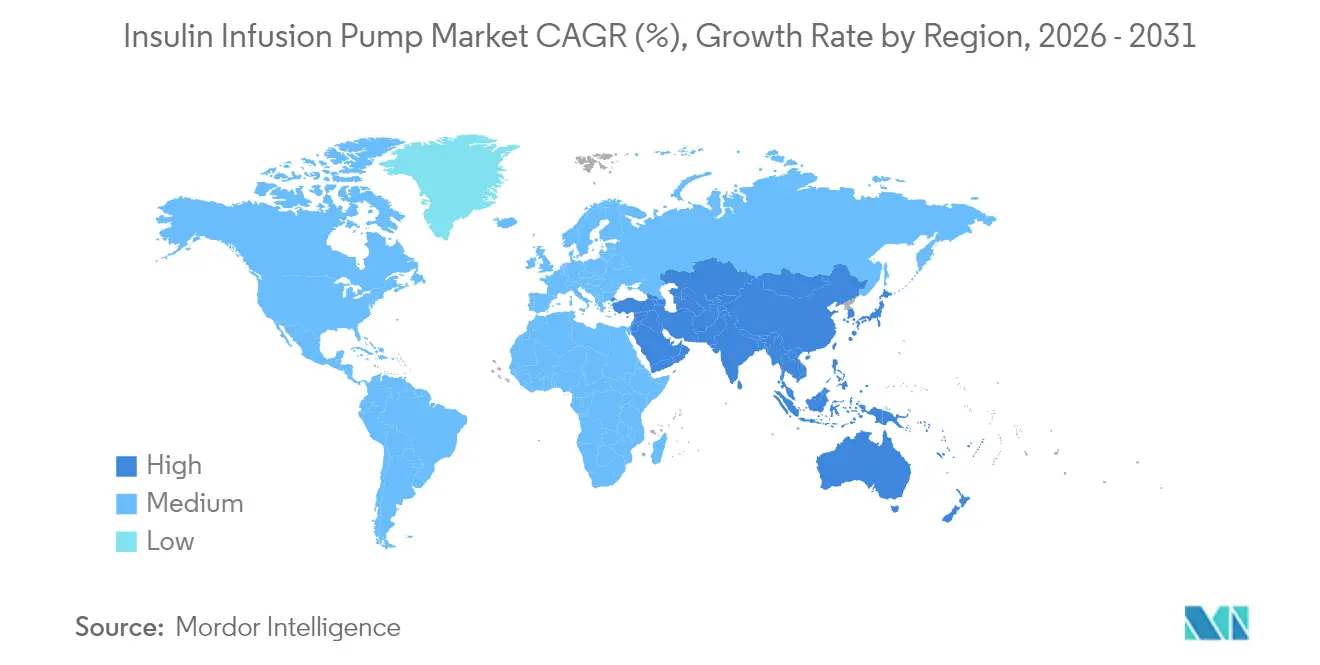

- 地域別では、北米が2025年に36.95%のシェアを保持し、アジア太平洋地域は2031年にかけて6.72%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のインスリン注入ポンプ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| クローズドループ「人工膵臓」システムの急速な普及 | +1.8% | 北米と欧州が先行する世界全体 | 中期 (2~4年) |

| 若年層における1型糖尿病の有病率の上昇 | +1.2% | 先進国市場で最も影響が大きい世界全体 | 長期(4年以上) |

| チューブレスポンプの償還拡大 | +0.9% | 北米、欧州、一部のアジア太平洋市場 | 短期(2年以内) |

| DIYループコミュニティの成長 | +0.5% | テクノロジーに精通した層に集中する世界全体 | 中期 (2~4年) |

| Bluetooth対応アナリティクスとモバイル統合 | +0.7% | 世界全体 | 短期(2年以内) |

| 企業ウェルネスプログラムへの組み込み | +0.4% | 北米、欧州 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

クローズドループ「人工膵臓」システムの急速な普及

2025年4月のMedtronicのMiniMed 780GのFDA承認は、自動食事検出と5分ごとのインスリン調整の価値を裏付け、大規模なユーザーコホートにおける目標範囲内時間を70%以上に引き上げました。TandemのControl-IQプラットフォームも同等の効果を示しており、アルゴリズムの精度とセンサーの信頼性を競う技術競争が浮き彫りになっています。人工知能により、生理的なインスリンパターンを模倣した投与量のパーソナライズが可能となり、クローズドループプラットフォームが将来の標準治療として位置づけられています。臨床的な証拠の蓄積が支払者の信頼を高め、適格基準を拡大しています。マーケティングがデバイスの仕組みではなく生活の簡便さを強調するにつれ、患者の受容性が高まり、デバイスの増加と消耗品の継続的な販売を促進しています。

若年層における1型糖尿病の有病率の上昇

米国では小児の罹患率が現在1,000人あたり3.5人を超えており、欧州やアジアの一部でも同様の上昇傾向が見られます。[1]JAMA Network、「米国の若年層における1型糖尿病の罹患率」、jamanetwork.com 小児科学会は、優れた血糖コントロールと夜間低血糖の軽減を理由に、ポンプ療法を第一選択治療として推奨しています。[2]国際小児・青年糖尿病学会、「臨床診療ガイドライン2024年版」、ispad.org 2歳以上を対象とした自動インスリン投与のFDA認可により、小児の対象患者プールが拡大しています。地域別の登録データは普及率のギャップを示しており、臨床サポートが不足している地域での未充足需要が示唆されています。メーカーは、若いユーザーや介護者に響く小型リザーバー、簡素化されたユーザーインターフェース、カラフルなパッチ用粘着剤で対応しています。

チューブレスポンプの償還拡大

メディケアの2023年の自己負担上限とシニア節約モデルにより、ポンプユーザーの月々のインスリンコストが大幅に低下しました。[3]米国メディケア・メディケイドサービスセンター、「インスリンとシニア節約モデル」、cms.gov 民間保険のフォーミュラリーはパッチポンプを優先オプションとして分類しており、救急受診や入院の減少による総医療費の削減を根拠としています。複数の州のメディケイドプログラムは、従来の3年間の交換ルールを廃止し、アップグレードサイクルを加速させています。成果に基づく価値連動型の支払者の方針は、サプライヤーに予測可能な収益源をもたらすとともに、患者の費用負担への不安を軽減します。適用範囲の拡大は、臨床医の処方習慣に連鎖的な影響を与え、チューブレス技術を日常診療に定着させています。

DIYループシステムの普及拡大

オープンソースのアルゴリズムは、転用されたポンプと民生用電子機器を使って完全自動のインスリン投与が実現できるという初期の証拠を提供しました。これらの草の根的な実験は、商業ベンダーにクローズドループの市場投入を加速させ、相互運用可能なアーキテクチャを採用するよう圧力をかけました。FDAのガイダンス文書に反映された患者主導のイノベーションに対する規制当局の認識は、市民開発者とデバイスメーカーの協力を正当化しています。DIYの精神はまた、わかりやすい言葉、使いやすいダッシュボード、頻繁なソフトウェアアップデートを促進し、これらすべてが製品ロードマップを形成しています。自作システムは広く償還されていませんが、設計上の期待に対するその影響は依然として大きいです。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 接続デバイスにおける サイバーセキュリティリスク | -0.8% | 先進国市場で懸念が高まる世界全体 | 短期(2年以内) |

| 新興市場における 高い自己負担コスト | -1.1% | アジア太平洋、中南米、中東・アフリカ | 長期(4年以上) |

| 無菌チューブおよびコンポーネントの サプライチェーン混乱 | -0.6% | 世界全体 | 中期 (2~4年) |

| 次世代デバイスの 規制上の遅延 | -0.4% | 地域によって影響が異なる世界全体 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

接続デバイスにおけるサイバーセキュリティリスク

2024年、FDAは特定のワイヤレスポンプに不正アクセスや意図しないインスリン投与を可能にする脆弱性を指摘し、複数のクラスIリコールを促しました。その後の学術的分析では、セキュリティが確保されていないBluetoothチャネルを介した潜在的な悪用経路が文書化されており、エンドツーエンドの暗号化と改ざん防止ファームウェアの必要性が強調されています。FDAの新しい市販前ガイダンスでは、脅威軽減計画と市販後モニタリングが義務付けられており、開発コストが増加し、承認期間が長期化しています。病院は現在、調達前にサプライヤーに詳細なサイバーセキュリティ認証を求めています。公式に重大な患者被害は報告されていませんが、リスクに対する根強い懸念が、リスク回避型の支払者の間での普及を遅らせる可能性があります。

新興市場における高い自己負担コスト

アジア、中南米、アフリカの多くの地域では、耐久性のある糖尿病技術に対する保険の普及率は依然として低いです。調査によると、多くの患者がインスリンと試験紙を節約しており、高価なポンプハードウェアに充てる可処分所得がほとんどありません。臨床的な効果が明らかであるにもかかわらず、一部の高負担国では普及率が5%未満にとどまっています。これらの市場を開拓したいメーカーは、価格設定と資金調達条件を調整しながら、より広い公的償還を求めて働きかける必要があります。体系的な資金調達の解決策がなければ、糖尿病の有病率が最も急速に上昇している地域において、インスリン注入ポンプ市場はその予防的可能性を十分に発揮することが難しいでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:デバイスが収益を支え、リザーバーが成長を加速

インスリンポンプデバイスは2025年の収益の65.12%を占め、プレミアム価格と組み込みソフトウェアの複雑さを裏付けています。しかし、消耗品のリザーバーは、ハイブリッドクローズドループアルゴリズムがインスリンのマイクロボーラスをより頻繁に調整するにつれて、7.62%のCAGRでより速く拡大しました。閉塞や気泡を検出するスマートセンサーをリザーバー内に統合することで、患者の安全性が高まり、ベンダーにクロスセルの機会を提供します。MedtronicがそのポンプをAbbottのグルコースセンサーと組み合わせるような戦略的パートナーシップは、調達に影響を与えるエコシステムアプローチを例示しています。

消耗品のダイナミクスはまた、継続的な収益の可視性を強化します。メーカーは7日間のサイト使用を目的とした長期装着型インフュージョンセットを導入し、挿入時のトラウマを軽減してブランドロイヤルティを高めています。競争上の差別化は現在、摩擦のないカートリッジ装填、残留インスリン廃棄量の削減、感染リスクを抑える抗菌ライニングにかかっています。これらの段階的なイノベーションは、成熟市場でデバイスの交換サイクルが長くなっても、ユニット量の見通しを安定させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ポンプタイプ別:パッチ技術が市場の進化を牽引

パッチポンプは2025年に52.05%のシェアを獲得し、8.28%のCAGRが見込まれており、チューブレスで目立たないウェアラブルに対する患者の好みが実証されています。洗練された工業デザイン、防水ハウジング、自動カニューレ挿入により、ユーザーの快適性が向上し、社会的スティグマが最小化されます。チューブ式ポンプは減少しているものの、大容量リザーバーや二重ホルモン研究プロトコルを必要とする高用量ユーザーには依然として対応しています。植込み型システムは外科的なハードルにより依然として実験的な段階にあります。

パッチセグメント内の競争は、TandemのMobiがより薄いプロファイルとスマートフォン専用インターフェースでInsuletの地位に挑戦するにつれて激化しています。新興参入者は、アジア太平洋向けに低コストのパッチ代替品を位置づけ、サブスクリプション価格で簡素化された機能セットを提供しています。無線でのファームウェアアップグレードにより、物理的な交換なしに機能が強化され、ユーザーの定着性が高まります。

患者タイプ別:2型糖尿病の拡大が需要を再形成

2型糖尿病患者は2025年のユーザーの66.40%を占め、最も高い9.55%のCAGRを牽引し、ポンプ市場の様相を変えています。SECURE-T2D試験のエビデンスでは、Omnipod 5が1日複数回注射に取って代わった際に、HbA1cが8.2%から7.4%に低下したことが示されました。2型糖尿病の成人を対象としたTandemのControl-IQ+のFDA認可は、インスリン抵抗性の生理機能に対するアルゴリズム的投与を検証しています。医療提供者は、注射疲労を軽減し血糖変動を安定させるために、集中管理された患者をポンプに移行させることが増えています。

1型糖尿病は、実験的な機能の早期採用において依然として基盤的な役割を果たし、製品改良を支持する忠実なユーザー基盤を提供しています。しかし、有病率の成長が2型に傾くにつれて、デバイスメーカーは、高齢者や併存疾患を持つ患者に適した、オンボーディングの容易さ、炭水化物記録の簡素化、遠隔医療対応のコーチングを強調するメッセージングを再調整しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケア環境が普及と成長をリード

在宅ケア環境は2025年の収益の55.98%を生み出し、使いやすいモバイルアプリと遠隔患者モニタリングに後押しされて8.85%のCAGRで拡大しています。COVID-19パンデミック中の遠隔医療の成長により、ほとんどの用量調整とトラブルシューティングが仮想的に行えることが実証され、頻繁なクリニック受診の必要性が低下しました。病院は導入と急性期のトラブルシューティングに集中しますが、日常的な管理は地域の内分泌専門医や認定糖尿病教育者に委ねられています。

外来手術センターは、植込み型や複雑な修正手術に対応し、小規模ながら専門的なニッチを形成しています。電子健康記録との統合により自動データ共有が可能となり、多職種チームが地理的制約なしにケアプランを調整できます。支払者が仮想診察を償還するにつれて、在宅でのポンプ普及が財政的に合理的となり、インスリン注入ポンプ市場の勢いが持続します。

地域分析

北米は2025年も36.95%のシェアで最大市場であり続け、広範な保険適用、高度なサプライチェーン、1型および2型患者双方からの早期需要に支えられています。同地域の成熟したインフラは、クローズドループアップグレードと相互運用可能なコンポーネントエコシステムの迅速な採用を支援していますが、ユニット成長は現在、純粋な新規ユーザーよりも交換サイクルを反映しています。サイバーセキュリティ規制もここを起点として、世界の設計基準に影響を与えています。

欧州は、普遍的な医療制度と成果をベンチマークする強固な臨床登録制度により、安定した量を提供しています。償還の枠組みは異なりますが、一般的に入院コストの削減が実証された技術を優先します。統合ポンプと持続型グルコースモニターの迅速なCEマーク取得経路が競争の多様性を促進しています。中東・アフリカは普及率で遅れをとっていますが、サウジアラビアとアラブ首長国連邦の投資イニシアチブが、公的糖尿病センターにパッチポンプを導入するパイロットプログラムを生み出しています。 アジア太平洋は、糖尿病有病率の上昇、都市化、中産階級の保険プールの拡大により、2031年にかけて最も速い6.72%のCAGRを記録しています。中国の階層型病院システムは現在、小児1型ユーザー向けに特定のパッチポンプを償還しており、インドは2型成人向けの低コストサブスクリプションバンドルを試験的に導入しています。中南米は成長の両極端の間に位置し、ブラジルとメキシコが民間保険会社による価値連動型糖尿病プログラムのパイロット実施を主導しています。市場参入者は、各地域の社会経済的プロファイルに合わせて、現地語サポート、高温気候向け粘着剤処方、柔軟な資金調達を目標としています。

規制環境

インスリン注入ポンプの規制は、ポンプ、CGM、アルゴリズム/コントローラーを組み合わせた接続型・相互運用可能な自動インスリン投与(AID)エコシステムを中心に厳格化が進んでいる。米国では、ACE(Alternate Controller Enabled)インスリンポンプは21 CFR 880.5730の下でクラスII機器として規制されており、一方で相互運用可能な自動血糖コントローラーおよび自動インスリン投与機能は21 CFR 862.1356の特別管理(通信インターフェースの検証を含む)の対象となっており、システム構成要素間で検証済みの相互運用性が申請の中心に据えられている。

サイバーセキュリティおよび品質システムの適合性は、現在では製品の更新および申請における主要な規制上の基盤となっている。FDAの品質マネジメントシステム規則(QMSR)は2026年2月2日に施行され、ISO 13485:2016を参照により組み込んでおり、また医療機器のサイバーセキュリティに関するFDAガイダンス(市販前の内容およびQMSに関する考慮事項)は、接続型ポンプに対する文書化のハードルを高めている。欧州では、インスリンポンプは一般にEU MDR 2017/745(附属書VIII、規則12)の下でより高リスクなクラスIIb機器として扱われており、医薬品投与に関連する機器コンポーネントについては第117条の複合製品条項により、認証機関の関与が求められる場合があり、市販後調査や定期的な安全性最新報告などのライフサイクル義務が追加される。

バリューチェーン分析

インスリン注入ポンプのバリューチェーンは、ポンプOEM(例:Medtronic、Insulet、Tandem Diabetes Care)、重要部品サプライヤー(電子部品、電池、プラスチック、粘着剤)、無菌使い捨て製品(注入セットおよびリザーバー/カートリッジ)にわたるエコシステムである。ソフトウェアおよびアルゴリズム開発は、自動インスリン投与の性能を差別化する要素として重要性を増している。メーカーは通常、システムアーキテクチャ、アルゴリズム/ソフトウェア、最終製品の管理を社内で保持しつつ、精密成形、無菌組立、拡張可能な消耗品製造には専門の受託パートナーを活用し、患者トレーニングおよびカスタマーサービス体制に支えられた耐久医療機器および調剤薬局チャネルを通じて流通させる。

CGM企業(特にAbbottおよびDexcom)との相互運用性に関する提携は、下流の商業化、償還の受容性、患者の継続利用に影響を与える。これは、クローズドループ性能がポンプのハードウェアだけでなく、センサー・ポンプ・コントローラー間のインターフェースにも依存するためである。供給の継続性は依然として戦略上の制約であり、最近の生産能力の対応は、ベンダーおよびパートナーがどのように対応しているかを示している。2026年5月、ViCentraはPhillips Medisize(Molexの子会社)においてKaleidoポンプ消耗品の商業規模生産を開始し、より大きな導入基盤を支えるために生産能力を3倍に拡大した。米国では、ポンププラットフォームも統合CGMオプションを拡大しており、Tandemのt:slim X2エコシステムにおける新たなFreeStyle Libre 3 Plusの互換性などが含まれる。

競争環境

インスリン注入ポンプ市場は集約化が進んでいます。Medtronic、Insulet、Tandem Diabetes Careの3社が世界収益の相当なシェアを集合的に保持し、適度に集中した構造を確立しています。MedtronicのMiniMed 780GとSimplera Sync CGMの組み合わせが最大の導入基盤を占め、FY25第2四半期の糖尿病部門収益を6億8,600万米ドルに押し上げました。Insuletはパッチポンプでのリーダーシップを維持しており、2024年の売上高はOmnipod 5の2型コホートへの拡大を背景に20億米ドルに達しました。Tandemはt:slim X2プラットフォームとControl-IQアルゴリズムを活用し、2024年第4四半期の収益は2億8,260万米ドルを報告し、2025年のガイダンスは10億米ドル近くを見込んでいます。

新興プレーヤーのBeta Bionicsは、炭水化物カウントを不要にするiLet生体人工膵臓で差別化を図り、2025年第1四半期に36%の収益成長を記録しました。市場競争はアルゴリズムの性能、モバイルユーザーエクスペリエンス、サプライチェーンの回復力を中心に展開されています。戦略的な動きとしては、Medtronicが18ヶ月以内に糖尿病事業を独立した会社として分離する計画があり、資本配分とパートナーシップの機動性の向上が期待されています。TandemとAbbottは2025年に、糖尿病性ケトアシドーシスのエピソードを減らすことを目的として、デュアルグルコース・ケトンセンシングとポンプ自動化を統合する協定を締結しました。

コンポーネントサプライヤーも競争を形成しています。粘着剤のイノベーターは低アレルギー性パッチを開発し、センサーメーカーはポンプのオンボーディングを短縮する工場校正済みCGMを追求しています。相互運用性ラベリングにより、ニッチなベンダーが複数のポンプブランドに自社技術を組み込むことができ、特定のサブセグメントが細分化されています。活発なイノベーションにもかかわらず、規制上のハードルとサイバーセキュリティへの期待が市場参入速度を制限し、深いコンプライアンス経験とグローバルなサービスフットプリントを持つ既存企業の優位性を強化しています。

インスリン注入ポンプ業界リーダー

Insulet Corporation

Tandem Diabetes Care

Ypsomed

Ascensia Diabetes Care

Medtronic

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2型糖尿病への適応拡大と、簡素化されたスマートフォン中心の形態は、従来のコア対象であった1型糖尿病を超えて、自動インスリン投与にとって実行可能な空白領域を生み出している。2026年2月、MedtronicはFDAの許可を取得し、MiniMed 780Gの使用をインスリン依存性の2型糖尿病に拡大し、超速効型インスリン(FiaspおよびLyumjev)との併用も可能にした。2026年3月、画面のないスマートフォン制御のMiniMed Flexポンプに対するFDAの許可は、在宅医療主導の導入に適した、負担の少ないユーザー体験への移行を強化した。

製造規模の拡大および国際展開の取り組みは、消耗品の継続的な需要を支え、新興地域での普及を制限しうるアクセス上の制約に対応することで、第二の機会層を提供する。Insuletは2億米ドルの投資(2026年1月)を開示し、コスタリカのヘレディアに生産施設を設立するとし、ViCentraは2026年5月、Phillips Medisizeを通じてより大規模な消耗品生産を開始したことは、供給を拡大し単位経済性を改善する継続的な取り組みを示している。製品ロードマップの面では、次世代の完全クローズドループ機能に関する臨床および学会での開示(例:2026年6月に共有されたOmnipod 6のデータおよびATTD 2026で発表されたMedtrumの最新情報)は、ベンダーが食事入力の低減とより広範な使用ケースへの対応を進めていることを示しており、競争はポンプの機械的性能単独ではなく、アルゴリズムの自動化とエコシステムの幅広さを中心に展開されている。

最近の業界動向

- 2026年7月:Insuletはスペインでオムニポッド5およびオムニポッド・ディスカバーを発売し、チューブレスインスリン投与エコシステムを26番目の国際市場に拡大した。ポンプ・プラットフォームと連携データ体験を組み合わせた商業化は、地域に適応したオンボーディングを支援し、新たな地域における患者教育、臨床医のワークフロー、継続的なエンゲージメントを整合させることで、採用までの時間を短縮できる。

- 2026年6月:Tandem Diabetes Careは、t:slim X2およびTandem Mobiの自動インスリン投与システムについて、2型糖尿病の成人および欧州における妊娠中の1型糖尿病患者への使用に対するCEマーク認証を取得した。この規制上の節目は、統一されたプラットフォーム戦略の下で対象セグメントを拡大し、償還や臨床経路がCEマーク適応に従うことが多い地域におけるTandemの地位を強化する。

- 2024年3月:米国FDAは、一部の接続型インスリンポンプシステムに影響を及ぼすサイバーセキュリティ上の脆弱性を強調する安全性に関する通知を発表し、これがワイヤレス対応機器全体における監視強化やリコールにつながった。その結果、安全な接続性と市販後監視への注目が高まり、メーカーに対する適合要件が強化され、医療提供者や支払者の調達判断にも影響を与えた。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

この市場は、糖尿病管理のためにインスリンを投与するために使用されるインスリン注入ポンプシステムから生じる収益として定義され、ポンプ機器およびそれと共に使用される必要な使い捨て投与用構成部品を含む。

範囲の除外:インスリンペンおよび注射器、ソフトウェアのみのアルゴリズム、インスリンポンプに特化しない一般的な注入用アクセサリー、獣医用途、および病院向けの多剤注入システムは除外する。

セグメンテーション概要

- コンポーネント別

- インスリンポンプデバイス

- インフュージョンセット

- リザーバー

- ポンプタイプ別

- チューブ式ポンプ

- パッチポンプ

- 植込み型ポンプ

- 患者タイプ別

- 1型糖尿病

- 2型糖尿病

- エンドユーザー別

- 病院・クリニック

- 在宅ケア環境

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクトップ調査

デスクトップ調査は、市場の指針を設定し、需要プールの初版を構築するために使用された。インスリンを必要とする患者集団および治療パターンを理解するために、CDCの糖尿病統計、WHOの糖尿病ファクトシート、査読済みの糖尿病技術関連学術誌といった公的な保健・疫学参照資料を主に活用した。

需要を実際の普及状況と結びつけるために、OECDの保健指標、各国の医療支払者または償還に関する公報、医療機器の規制データベース(承認時期および製品の入手可能性について)などの資料も確認した。企業の年次報告書、投資家向け説明資料、信頼性の高い報道は、製品の位置づけや地域展開の相互確認に使用され、特許データベースは、買い替え周期や価格設定に影響を与えうる機能変化を把握するのに役立った。企業の財務内訳や追跡対象の報道といった数値の裏付けについては、該当する場合には有料の登録データベースを参照した。これらの例は例示的なものであり、データ収集、検証、および調査内容の明確化のために他の多くの公的資料も使用されたため、網羅的なものではない。

一次インタビューおよび調査

一次調査は、主要地域全体でのポンプ導入状況、価格設定パターン、および買い替え行動を検証することに重点を置き、その上で、規模算定の誤差を最も生じやすいデスクトップ調査上の仮定に対して負荷テストを行った。メーカー、流通業者、臨床医、糖尿病ケアに関わる関係者などと意見交換を行い、供給側の実情と患者の受療経路に関する情報の両方を対象範囲に含めた。大きなギャップが見られた箇所については、最終的な入力値を確定する前に、追跡調査によって再確認を行った。

一次調査の実施における回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):14% | APAC: 44% |

| Mid tier: 56% | Functional/Unit leaders: 32% | EMEA: 34% |

| Smaller Players: 16% | Managers: 54% | Americas: 22% |

市場規模算定と予測

中核となる規模算定は、インスリンを必要とする糖尿病患者の需要プールをポンプ利用者数に変換するトップダウン方式から始まり、その利用状況を、観測されたポンプシステムの価格帯および継続的な消耗品消費に基づいて価値化した。モデルを実用的なものにするため、インスリンを必要とする人口、治療環境別のポンプ普及率、ポンプ機器の買い替え周期、利用者一人当たりの年間平均消耗品使用量、そして普及率と価格を左右する地域別の償還強度といった、再現可能な少数の入力項目を使用した。

初回集計が算出された後、地域別に抽出されたサプライヤー収益の積み上げや、平均販売価格を用いた推定台数の妥当性確認といった、選択的なボトムアップ方式による推定と照合された。ボトムアップの情報が不完全な場合には、インタビューで検証されたカバレッジ比率を適用し、より広範な需要指標と一致するように再調整することでギャップを補完した。予測は、償還の方向性、(自動化機能を含む)技術の導入状況、および想定される価格動向に関する専門家の見解に支えられたシナリオ分析を用いて構築され、その後、基礎となる患者動向および利用トレンドと整合するように成長率を調整する最終確認が行われた。

データ検証および更新サイクル

出力結果は、最終的な市場価値を、推定ポンプ利用者数、利用者一人当たりの消耗品消費量、地域別の価格帯といった独立した指標と比較する三角検証を通じて検証された上で、数値が確定される。異常値はすべて特定され、二次的な分析者による確認が行われ、範囲やタイミングの違いによって説明できない差異があった場合には、該当する前提が再検討され、追加のヒアリングを通じて再検証された。

本レポートは年次で更新され、償還制度の変更や重要な製品発売・リコールなど、需要や価格に大きな影響を与える主要な事象が発生した場合には、中間的な調整が行われる。提供前には最終的な確認作業が行われ、クライアントには最新の公開情報および一次調査からのフィードバックに基づいた最新の見解が提供される。

Mordor Intelligenceによるインスリン注入ポンプ市場規模算定と他の公表推定値との比較

インスリン注入ポンプに関する公表済みの市場数値は、同じ治療領域を対象としていても、カウント対象や評価の考え方が常に一致しているわけではないため、大きく異なる場合がある。差異は通常、ポンプシステムの周辺で何が含まれているか、どの年を現在の基準年として扱っているか、そして価格や普及がどのように変化すると想定されているかに起因する。

ここでの主なギャップの要因は、対象範囲および継続的な消耗品の扱い方であり、一部の推定値は、より広範なアクセサリー群を含むインスリンポンプ・エコシステムを組み込んだり、償還や買い替え周期と整合させることなく、より速い普及や価格上昇を仮定している。もう一つの一般的な理由はタイミングであり、通貨換算の対象期間や更新頻度によって、特に機器価格が安定している一方で消耗品構成が変化している場合には、当年の数値が変動しうる。CEまたはFDA承認を受けた電気機械式インスリン注入ポンプのうち、専用の注入セットおよびリザーバーを備えるもののみをカウントし、ペン型注射器やソフトウェアのみの項目を除外していることが、Mordor Intelligenceにおいて2026年の数値が異なる基準を用いている理由を説明している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.3 B (2026) | |

| グローバル・コンサルタンシーA | USD 5.90 B (2024) | より広範なインスリンポンプの捉え方を用いており、より広いアクセサリー群を含んでいるとみられ、また異なる基準年に基づいているため、2026年の機器および必要な消耗品を対象とした範囲と比較して、報告される現在値が高くなっている。 |

| 業界出版社B | USD 5.9 B (2024) | 報告された数値は、2025年から2035年までの長期見通しおよび2024年の基準年に基づいており、除外項目に関する公開情報は限られており、これが技術や最終用途に関するより広範な対象範囲につながり、短期的な合計値を膨らませる可能性がある。 |

この表は、年の選択とポンプシステムの周辺で何がカウントされるかが、公表数値の差異の主な要因であることを示している。患者需要、ポンプ普及率、買い替えのタイミング、および継続的な消耗品使用量に至るまでの各段階を追跡可能な形で維持することで、最終的な市場価値は再現しやすく、現場での普及状況を示す指標との整合性も取りやすくなる。

レポートで回答される主要な質問

インスリン注入ポンプ市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に43億米ドルで、2031年までに55億9,000万米ドルに達すると予測されており、5.38%のCAGRを反映しています。

インスリン注入ポンプ市場で最大のシェアを占めるポンプタイプはどれですか?

パッチポンプが2025年に52.05%の市場シェアで優位を占め、2031年にかけて8.28%のCAGRで成長をリードしています。

2型糖尿病患者は将来の需要にどのような影響を与えていますか?

2型糖尿病ユーザーはすでに2025年の収益の66.40%を占めており、ガイドラインがインスリン依存の成人にポンプ療法を推奨するようになったことで、最も高い9.55%のCAGRを牽引しています。

最も速い成長機会を提供する地域はどこですか?

アジア太平洋地域は、糖尿病有病率の上昇と医療償還の改善に後押しされ、2031年にかけて6.72%のCAGRで最も速い拡大を示しています。

近期の普及を遅らせる可能性のある主なリスクは何ですか?

接続ポンプのサイバーセキュリティの脆弱性が最近のFDAリコールを引き起こし、短期的な成長を抑制する可能性のあるコンプライアンスコストを増加させています。

最終更新日: