髄腔内ポンプ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

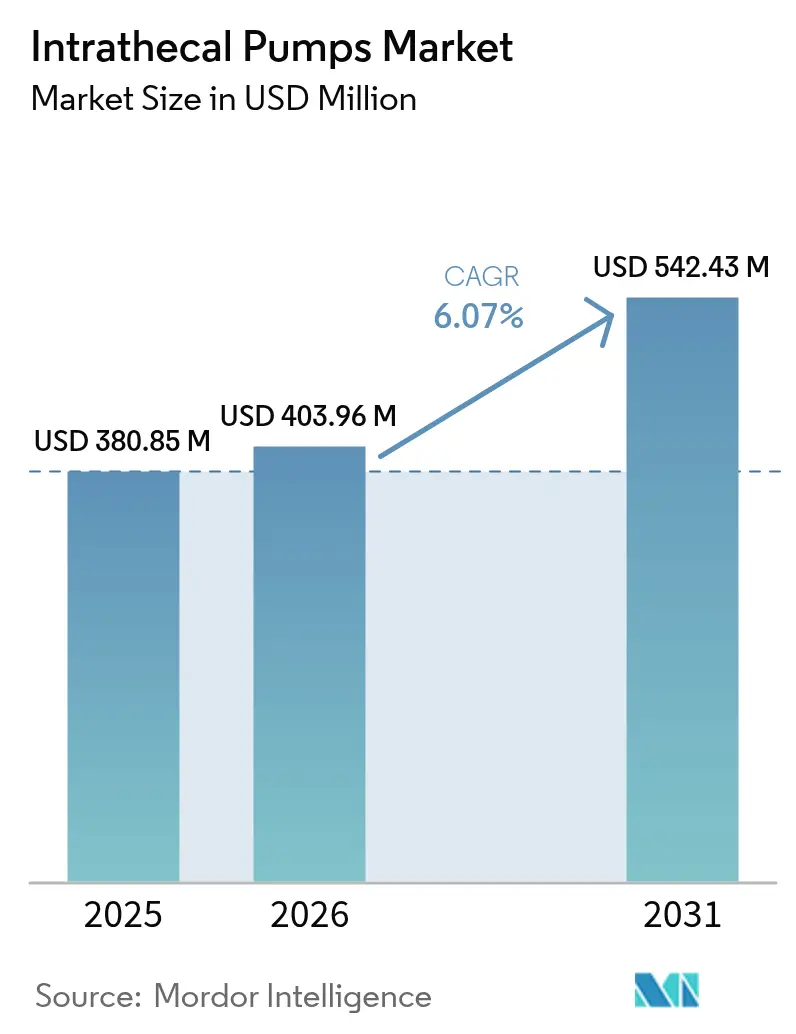

| 市場規模 (2026) | 403.96 百万米ドル |

| 市場規模 (2031) | 542.43 百万米ドル |

| 成長率 (2026 - 2031) | 6.07% CAGR |

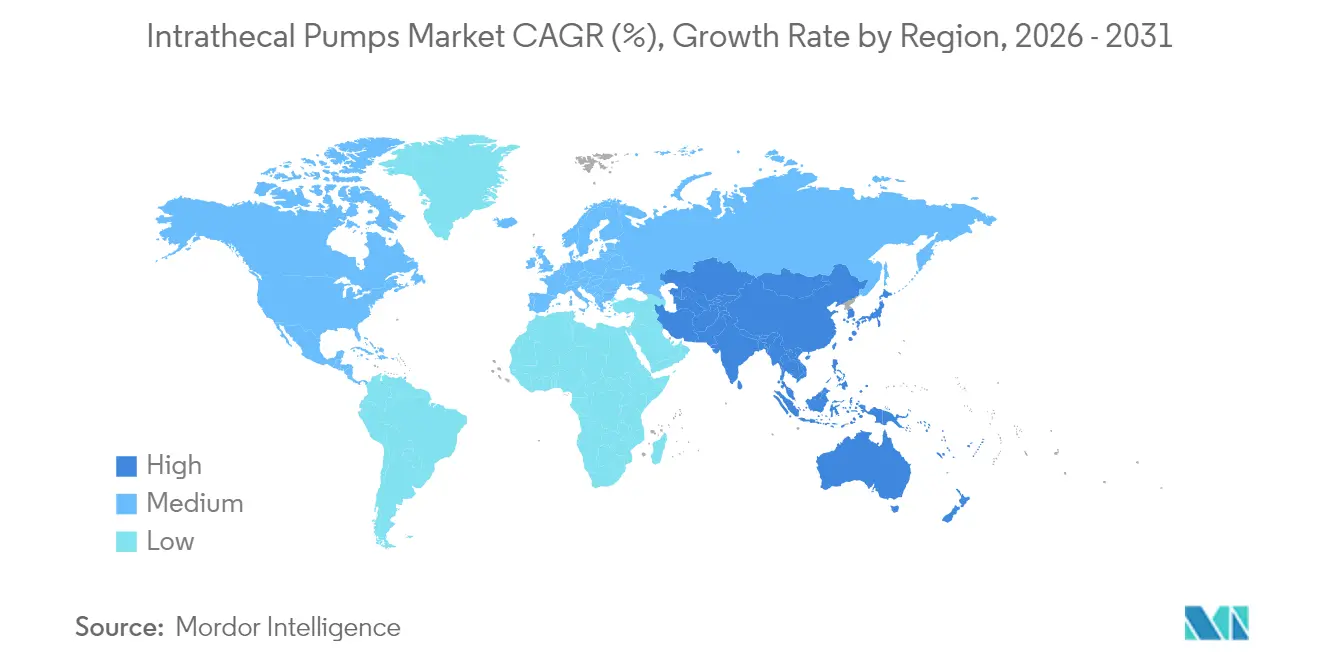

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

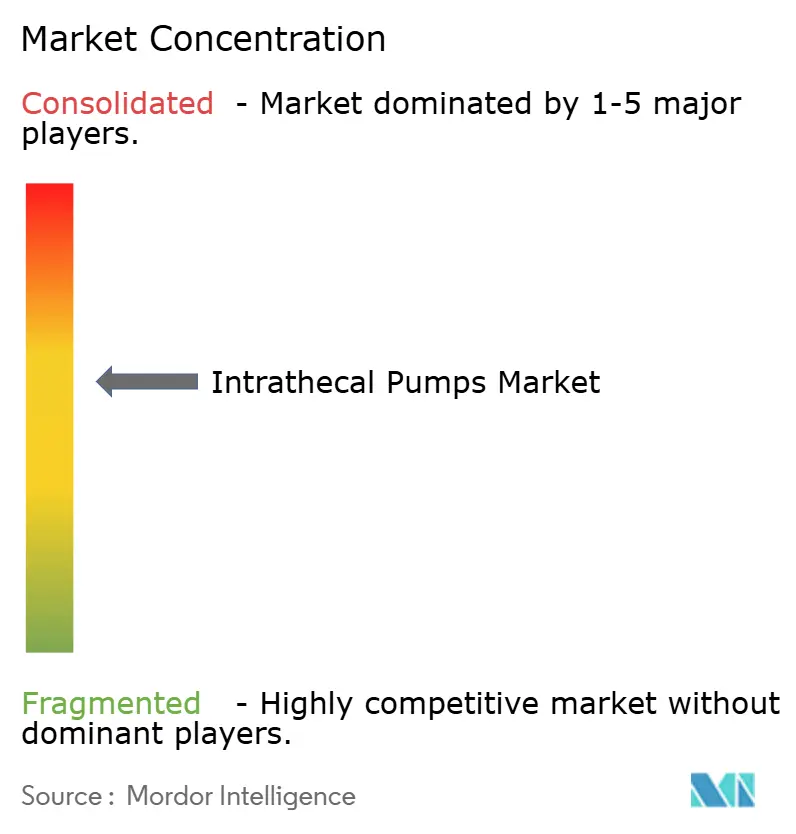

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる髄腔内ポンプ市場分析

髄腔内ポンプ市場規模は2026年において4億399.6万USDと推定され、2025年の3億8,085万USDから成長し、2031年予測値は5億4,243万USDであり、2026年~2031年にかけてCAGR 6.07%で成長します。全身性オピオイド曝露を抑制しつつ治療精度を向上させる標的薬物送達への臨床的シフトから、安定した需要が生まれています。病院は概日リズムに合わせた用量滴定を可能にするプログラマブルポンプを優先的に採用しており、移植後3年以内にコスト削減が証明されるにつれ、支払者は給付範囲を拡大しています。プログラム可変流量式デバイスが2024年シェア77.55%で髄腔内ポンプ市場を牽引しており、高度な制御アルゴリズムに対する医師の選好を反映しています。バクロフェンは収益面でリードする薬剤クラスであり続けていますが、オピオイド難治性疼痛におけるエビデンスの強さからジコノチドが最も急速に普及しています。北米は強固な保険償還制度と豊富な専門医基盤により世界収益の約半分を維持する一方、アジア太平洋は慢性疼痛および痙縮サービスのアップグレードを進める医療システムにより成長をリードしています。競合強度は中程度で推移しており、Medtronic はSynchroMed IIIのアップグレードと豊富な臨床データで市場リーダーシップを守り、Boston ScientificとFlowonix Medicalは未充足ニーズを取り込むべくMRI適合または閉ループ機能を推進しています。

主要レポートのポイント

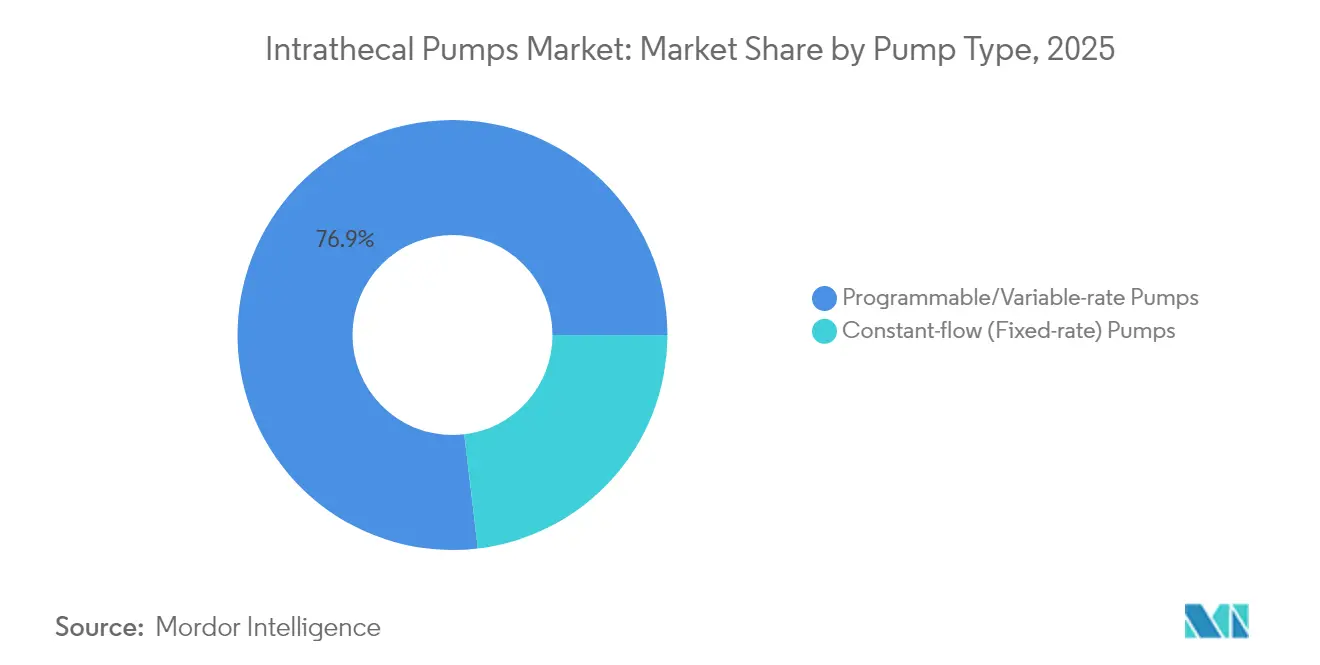

- ポンプタイプ別では、プログラマブルおよび可変流量システムが2025年の髄腔内ポンプ市場シェアの76.88%を占め、定流量ポンプは後退が見込まれる一方、プログラマブルユニットは2031年にかけてCAGR 9.94%で拡大します。

- 製品クラス別では、バクロフェンが2025年の髄腔内ポンプ市場規模の41.10%のシェアを占め、ジコノチドは2031年にかけてCAGR 11.38%で成長する見込みです。

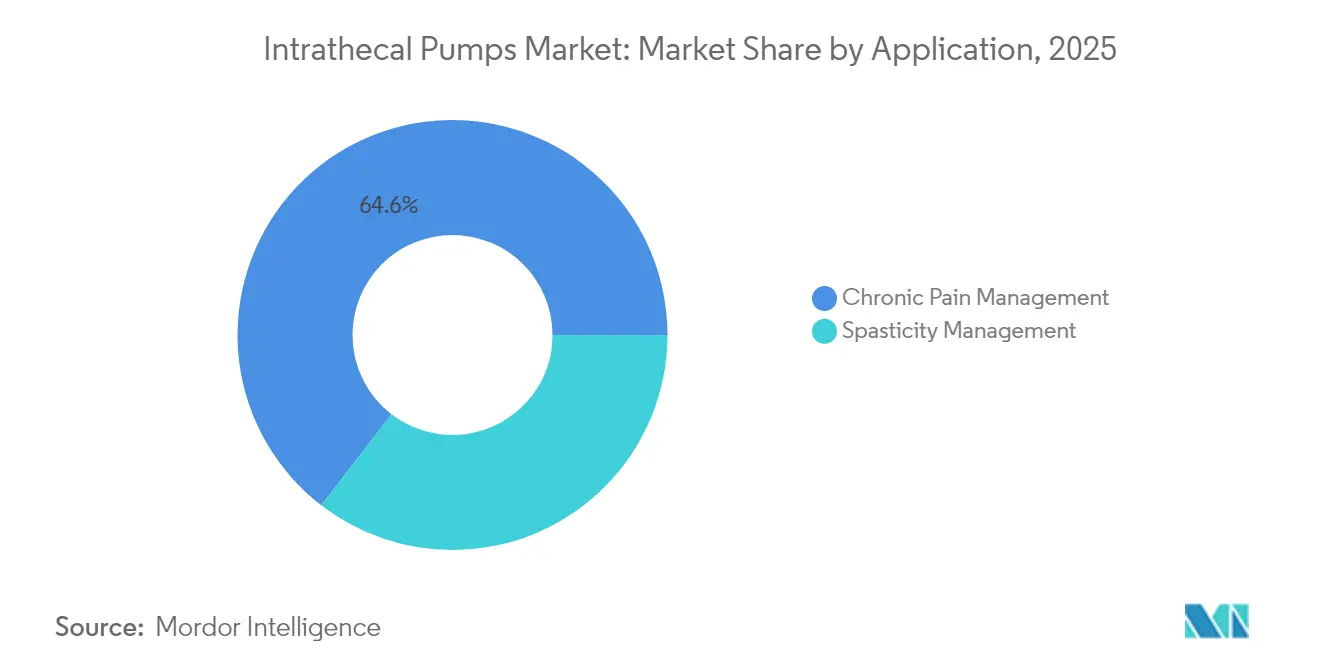

- 用途別では、慢性疼痛管理が2025年の髄腔内ポンプ市場シェアの64.55%を占め、痙縮管理は2031年にかけてCAGR 9.12%で前進しています。

- エンドユーザー別では、病院およびクリニックが2025年の市場シェアの60.10%を占め、在宅ケア・長期ケア分野が2031年にかけてCAGR 10.44%という最も高い伸びを示しています。

- 地域別では、北米が2025年に収益シェア48.10%でリードし、アジア太平洋は2031年にかけてCAGR 10.44%が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の髄腔内ポンプ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRに対する影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性腰痛および痙縮の有病率の増加 | +1.2% | 北米および欧州に集中したグローバル | 長期(4年以上) |

| 全身性オピオイドに対する標的薬物送達代替手段への需要増加 | +1.5% | 北米および欧州が主要、アジア太平洋に拡大 | 中期(2~4年) |

| 急速な技術アップグレード(プログラマブル/MRI適合ポンプ) | +0.8% | 先進国市場が牽引するグローバル | 短期(2年以内) |

| 支払者主導のオピオイド・スチュワードシップ・プログラムによるポンプ採用促進 | +1.1% | 北米が主要、欧州が二次的 | 中期(2~4年) |

| AI(人工知能)誘導リフィル用量アルゴリズムによるクリニック診療効率の向上 | +0.6% | 北米および欧州、アジア太平洋の一部市場 | 長期(4年以上) |

| MRIセーフ設計による神経腫瘍学への展開拡大 | +0.7% | 先進国市場で早期採用されるグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性腰痛および痙縮の有病率の増加

高齢化する人口と座りがちなライフスタイルにより、髄腔内療法の対象患者プールは拡大し続けており、米国だけで5,000万人の成人が慢性疼痛を報告しています[1]疾病管理予防センター(Centers for Disease Control)、「米国における慢性疼痛(Chronic Pain in the United States)」、cdc.gov。脊髄損傷および多発性硬化症後の生存率の向上が痙縮セグメントを拡大させており、研究によると髄腔内バクロフェンは脳性麻痺における痙縮スコアを40.25%低減し、運動機能を9.62%改善します。良好な治療成績はプライマリケアから、ポンプ手術プログラムを有する専門センターへの紹介を促進しています。病院はポンプを、再入院を削減し患者報告の生活の質を向上させる長期的な価値提案として扱っています。こうして髄腔内ポンプ市場は神経科クリニックおよびリハビリ施設への浸透を深めています。

全身性オピオイドに対する標的薬物送達代替手段への需要増加

オピオイド乱用に直面する医療システムは、全身投与量を最小化するモダリティへとシフトしており、髄腔内モルヒネは経口投与量の約1/300で鎮痛を維持します。2025年のNOPAIN法は非オピオイドデバイスに別途メディケア支払いを付与し、病院がポンプ療法を採用するよう促しています[2]Avanos Medical、「ON-Q* エラストマー注入ポンプ(ON-Q* Elastomeric Infusion Pump)」、avanosmedical.com。移植患者の半数が12ヵ月以内に全身性オピオイドを中止しており、保険償還をオピオイド節減アウトカムに連動させる支払者イニシアチブを支持しています。髄腔内ポンプ市場は、処方集がポンプを優先的な非オピオイド介入として明示的に列挙するスチュワードシップ・プログラムに乗っています。

急速な技術アップグレード(プログラマブル/MRI適合ポンプ)

InceptivなどのFDA認可済み閉ループシステムはリアルタイムの生理学的フィードバックを可能にし、利用者の88%が自動調整を好みます。同等の重要性を持つのがMRIコンプライアンスであり、対象患者の80%が5年以内に少なくとも1回のMRIを必要とします。新たに発売された可変流量ポンプは、活動パターンに合わせたワイヤレスのクラウドベース投与スケジュールを可能にしますが、病院はハッキングリスクを軽減するためサイバーセキュリティ対策に投資しています。優れた臨床成績と効率化されたワークフローがプレミアム価格を維持し、予算委員会が資本を配分するよう誘導しています。その結果、プログラマブルプラットフォームは髄腔内ポンプ市場の主要な収益エンジンであり続けています。

支払者主導のオピオイド・スチュワードシップ・プログラムによるポンプ採用促進

ウィスコンシン州メディケイドの2025年改定などの政策は、より明確な事前承認規則のもとで痙縮および疼痛向けのポンプをカバーするようになりました。経済モデルは、薬剤費と救急受診を大幅に削減することでポンプが3年以内にコスト中立に達することを示しています。支払者は臨床医の信頼を高める客観的なスクリーニングプロトコルを義務付け、バンドル支払いは質の向上を実証した施設を報いています。髄腔内ポンプ市場は、機関が価値に基づくメトリクスに合わせるにつれて手術件数の加速を経験しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRに対する影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デバイスおよび移植の高額な初期費用 | -1.8% | 新興市場でより顕著なグローバル | 短期(2年以内) |

| 新興市場における医療スタッフの低い臨床認知度 | -1.2% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2~4年) |

| ワイヤレスプログラマーに対する病院のサイバーセキュリティ上の懸念 | -0.4% | 主に北米および欧州 | 短期(2年以内) |

| 2024年以降のチタン合金サプライチェーンのボトルネック | -0.3% | グローバル製造拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デバイスおよび移植の高額な初期費用

埋め込み型ポンプの取得費用は20,000 USDを超え、手術費用、プログラマーハードウェア、および追跡ケアが初期バンドルをさらに引き上げます[3]Aetna、「注入ポンプ – 医療臨床政策要綱(Infusion Pumps – Medical Clinical Policy Bulletins)」、aetna.com。移植に必要な多職種の専門知識は運営費用を引き上げ、規模の小さい病院では投資対効果の計算が困難になります。保険会社は以前の保守的治療の失敗に関する詳細な文書を要求し、治療開始が遅れます。ラテンアメリカやアジア太平洋の一部では、予算が逼迫した医療システムが高度なデバイスではなくプライマリケアに資金を配分しており、全体的な3年間コストが全身性オピオイドと比べて有利であるにもかかわらず、市場参入が遅れています。

新興市場における医療スタッフの低い臨床認知度

医師の習熟度は三次医療センターに集中したままであり、地域病院には訓練を受けた移植実施者がいません。言語の壁が最新の英語版ガイドラインの普及を妨げ、標準化された認定制度の欠如が臨床医の信頼を制限しています。その結果、紹介経路は分断されており、適格な患者が経口麻薬を代わりに受けることが多くなっています。メーカーはバーチャルトレーニングプラットフォームで対応していますが、タイムゾーンの不一致と帯域幅の制約がリーチを妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプタイプ別:プログラマブルシステムがイノベーションを牽引

プログラマブルポンプは2025年に76.88%の収益を生み出し、CAGR 9.94%の成長軌道にあり、髄腔内ポンプ市場の主力としての地位を確固たるものにしています。先進モデルはワイヤレス充電と5年間の生存率99%を統合し、交換手術を最小化しています。定流量ポンプは単純なレジメンと低い初期投資という特定のニッチを維持しています。病院は複雑な神経痛や多剤カクテルには可変流量デバイスを、終末期がん性疼痛には定流量ユニットを割り当てるデュアルインベントリ戦略を採用しています。調査によると、神経科医は特にジストニアや痙縮において概日パターンを反映する細かなプログラミングを重視しています。

AIモジュールは投与履歴を分析し、医師が確認する流量調整を自動的に提案します。長期データは固定流量システムと比較して副作用の減少と緊急滴定の減少を示しており、プログラマブル技術のプレミアムなフットプリントを強化しています。髄腔内ポンプ産業は引き続き、電池化学、小型化、および病院ネットワーク標準を満たすブルートゥース・ロー・エナジー(Bluetooth Low Energy)モジュールに向けて研究開発を集中させています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製品クラス別:バクロフェンの優位性とジコノチドの勢い

バクロフェンは主要薬剤であり続け、2025年の髄腔内ポンプ市場規模の41.10%を占め、bmcneurol.biomedcentral.comにおける痙縮の十分に文書化された安全性プロファイルにより安定した採用が続いています。

ジコノチドのCAGR 11.38%は、神経精神症状を軽減するPACC滴定プロトコルの更新に続く信頼の高まりを示しています。モルヒネおよびヒドロモルフォンは緩和ケアのがん適応症に引き続き使用され、ブピバカインは混合神経障害性疼痛に対応します。複合リザーバーは個別用量を低減した相乗効果を提供し、有害事象を低減します。パイプラインのナノ粒子製剤は安定性の延長を目指しており、リフィル頻度を縮小し適応症を拡大できる可能性があります。髄腔内ポンプ市場は、定着したバクロフェン需要と機敏なジコノチドの成長のバランスをとっています。

用途別:痙縮管理の成長を伴う疼痛管理のリーダーシップ

慢性疼痛管理は2025年の髄腔内ポンプ市場シェアの64.55%を占め、複合性局所疼痛症候群などの適応症拡大に後押しされました。がん疼痛レジストリはポンプ移植後に85%の患者が少なくとも20%の疼痛緩和を得たことを示しており、緩和ケアチームがポンプをより早期に考慮するようになっています。痙縮管理は、神経科医が重篤なトーン障害を不可避ではなく制御可能なものとして捉えるにつれ、CAGR 9.12%で上昇しています。脳性麻痺コホートは学校参加を支援する機能的改善を示しています。デュアル症状プロトコルが検証されており、トーンにバクロフェン、疼痛に低用量オピオイドを組み合わせています。神経腫瘍学への将来的な採用は用途の境界線をさらに曖昧にし、髄腔内ポンプ市場の上限を引き上げるでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:在宅ケアの成長を伴う病院の優位性

病院およびクリニックは2025年に60.10%の収益を生み出し、外科的専門知識の集中と無菌リフィルスイートの必要性を反映しています。外来手術センターは、局所麻酔下での外来移植パッケージを提供することで、小規模ながら成長する件数を取り込んでいます。在宅ケアはリモートプログラミングとテレヘルスフォローアップに牽引され、CAGR 10.44%を示しています。クラウドダッシュボードにより臨床医はクリニック受診なしに用量を調整でき、農村部の患者に恩恵をもたらしています。長期ケア施設は高齢居住者のポリファーマシーおよび認知機能低下を回避するためにポンプを統合しています。パンデミックが促進した在宅モニタリングインフラの近代化がコミュニティへの浸透をさらに高め、髄腔内ポンプ市場に広い地理的リーチをもたらすでしょう。

地域分析

北米は、明確な保険償還制度、広範な専門医基盤、および強力なメーカーの存在感により、2025年に世界収益の48.10%を占めました。メディケアの一貫した診療報酬コード体系が請求サイクルを短縮し、民間保険会社はオピオイド削減目標に沿っています。研究投資が継続的なデバイスアップグレードを育み、急速な臨床採用を促進しています。

欧州は、ドイツのNUBプログラムなど新型ポンプ技術を毎年支援する根拠に基づく資金調達制度を重視した体系的な経路をたどっています。英国疼痛学会(British Pain Society)の2024年ガイドライン更新は患者選択を明確にし、投与を標準化し、地域全体で統一された紹介体制をもたらしました。高齢化する人口統計と慢性疾患の負担が持続的な件数を保証しています。

アジア太平洋は、日本のユニバーサルカバレッジ、中国の進行中の医療システム改革、インドの民間セクター病院ブームに支えられ、CAGR 10.44%という最も急速に拡大するセグメントを代表しています。ソウルとシンガポールの学術センターは、現地エビデンスを構築する共同ポンプレジストリを運営しています。費用が最大の障壁であり続けていますが、官民パートナーシップと医療ツーリズムがギャップを埋めつつあります。その結果、アジア経済全体で保険償還経路が成熟するにつれ、髄腔内ポンプ市場は急速な件数成長を目撃することになります。

競合状況

髄腔内ポンプ市場は中程度の集中を特徴としています。Medtronic はSynchroMedラインで2025年までに累計30万件を超える移植の相当規模のインストールベースをコントロールしています。Boston Scientificは、MRI適合WaveWriterシステムとハイブリッド電気薬物プラットフォームを活用し、難治性疼痛セグメントでシェアを獲得しています。Flowonix Medicalは、神経腫瘍専門医にアピールする低プロファイルのチタン筐体とカスタマイズ可能なソフトウェアに注力しています。

戦略的重点は統合ケアエコシステムへと移行しており、ベンダーはハードウェアをクラウドダッシュボード、AI分析、およびカテーテルモニタリングと組み合わせています。2024年の競合他社製外部注入ポンプの規制リコールは信頼性のギャップを生じさせ、現有企業が信頼性キャンペーンで迅速に埋めました。デバイスメーカーと製薬会社の間でパートナーシップが生まれ、独自の髄腔内製剤を開発し、顧客を閉鎖型サプライチェーンに囲い込んでいます。スタートアップはフレキシブル制御モジュールのFDA STeP支援を獲得していますが、スケーリングは資本需要によって制約されたままです。予測期間を通じて、競争はサイバーセキュリティの堅牢性、MRI深度定格、およびプロバイダーの作業負担を軽減するサービスパッケージを中心に展開されるでしょう。

髄腔内ポンプ産業のリーダー

Tricumed Medizintechnik GmbH

Teleflex, Inc.

Flowonix Medical, Inc.

Medtronic plc

Johnson & Johnson (Codman/Cerenovus)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Avanos Medicalは、NOPAIN法に基づきON-QおよびambIT注入ポンプのメディケア別途支払いを確保しました。

- 2024年7月:Alcyone Therapeuticsは、脊髄性筋萎縮症に対するThecaFlex DRxシステムを評価するPIERRE試験への登録を進めました。

世界の髄腔内ポンプ市場レポートスコープ

レポートのスコープに基づくと、髄腔内ポンプは一般的にがん性疼痛、手術失敗後の疼痛、または高用量のオピオイドおよび/またはモルヒネが必要な場合に使用されます。これらのポンプは手術によって腹部の皮膚下に埋め込まれ、カテーテルを通じて患者の脊髄の脳脊髄液に薬剤を投与します。これにより、ポンプは経口薬と比較してより正確な用量の薬物を投与することが可能になります。

髄腔内ポンプ市場は、製品クラス(バクロフェン、ヒドロモルフォン、モルヒネ、ブピバカイン、その他)、用途(疼痛管理および痙縮管理)、エンドユーザー(病院・クリニック、外来手術センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。

レポートは上記セグメントの金額(USD)を提供しています。

| プログラマブル/可変流量ポンプ |

| 定流量(固定流量)ポンプ |

| バクロフェン |

| モルヒネ |

| ヒドロモルフォン |

| ブピバカイン |

| ジコノチド |

| その他の原薬(API)(クロニジン、プリアルト配合) |

| 慢性疼痛管理 |

| 痙縮管理 |

| 病院・クリニック |

| 外来手術センター |

| 在宅ケア・長期ケア施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| ポンプタイプ別 | プログラマブル/可変流量ポンプ | |

| 定流量(固定流量)ポンプ | ||

| 製品クラス別 | バクロフェン | |

| モルヒネ | ||

| ヒドロモルフォン | ||

| ブピバカイン | ||

| ジコノチド | ||

| その他の原薬(API)(クロニジン、プリアルト配合) | ||

| 用途別 | 慢性疼痛管理 | |

| 痙縮管理 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 在宅ケア・長期ケア施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答されている主要な質問

髄腔内ポンプ市場の現在の価値はいくらですか?

市場は2026年に4億399.6万USDと評価されており、2031年までに5億4,243万USDに達すると予測されています。

髄腔内ポンプ市場で最大のシェアを持つポンプタイプはどれですか?

プログラマブルおよび可変流量システムが2025年の収益の76.88%を占め、最も速い成長軌道を示しています。

髄腔内療法における販売をリードする薬剤クラスはどれですか?

バクロフェンが41.10%のシェアでリードし、ジコノチドはCAGR 11.38%という最も速い成長を記録しています。

髄腔内ポンプ市場の見通しにおいて最も速く成長する地域はどこですか?

アジア太平洋は、拡大する医療インフラと慢性疾患の有病率に支えられ、2031年にかけてCAGR 10.44%で前進しています。

髄腔内ポンプはどのように全身性オピオイドの使用を低減しますか?

典型的な髄腔内モルヒネ用量は経口換算の約1/300であり、移植患者の51%が1年以内に他のオピオイドを中止しており、スチュワードシップ目標を支援しています。

最終更新日: