エジプト不動産仲介市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

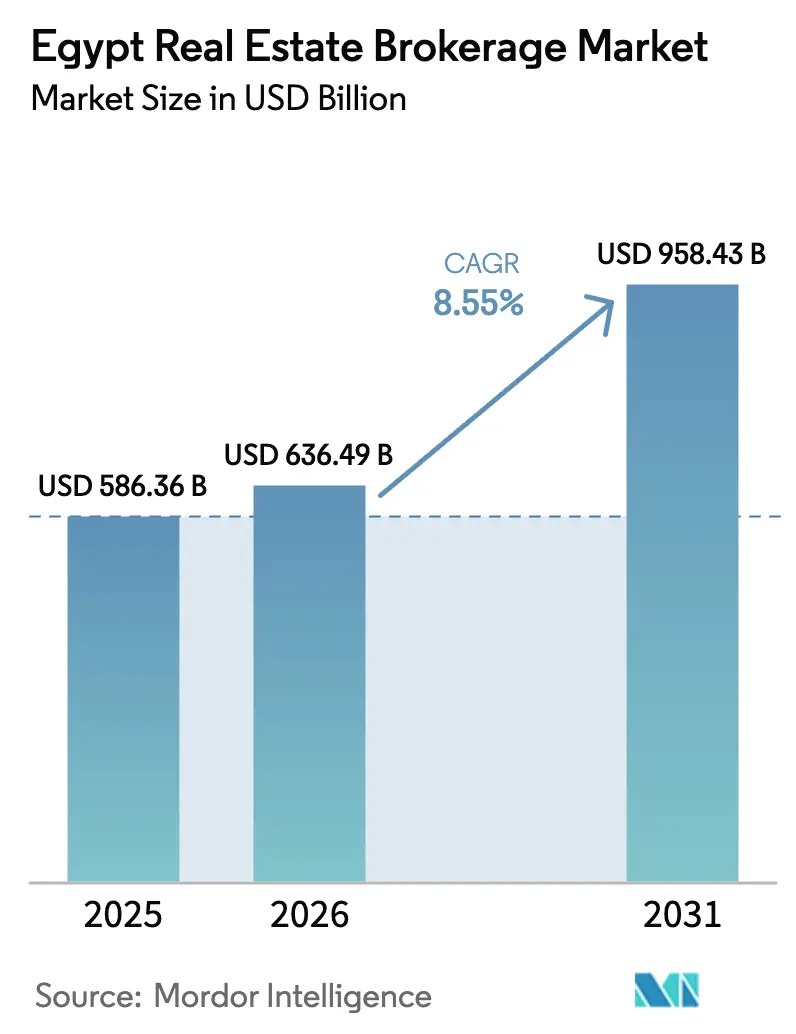

| 基準年の市場規模 (2025) | 586.36 十億米ドル |

| 市場規模 (2026) | 636.49 十億米ドル |

| 市場規模 (2031) | 958.43 十億米ドル |

| 成長率 (2026 - 2031) | 8.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるエジプト不動産仲介市場分析

エジプト不動産仲介市場の規模は2025年に5,863億6,000万米ドルと評価され、2026年の6,364億9,000万米ドルから2031年には9,584億3,000万米ドルへと、予測期間(2026年〜2031年)においてCAGR 8.55%で成長すると推定されています。この持続的な拡大は、都市開発プログラムの加速、住宅ローン利用可能性の段階的な回復、および不動産所有規制の自由化に伴う外国人参加の増加によって支えられています。新行政首都周辺における一次取引および二次取引での仲介需要の高まりと、不動産テクノロジー(PropTech)プラットフォームの普及拡大が相まって、取引パイプラインを拡大し、マージンを押し上げています。従来の人脈ネットワークとデータ駆動型リード獲得ツールを融合できる仲介会社は、顧客が迅速なクロージングと透明な価格設定を求める中で、継続的に市場シェアを拡大しています。通貨の変動性と分散した不動産登記プロセスは短期的な逆風となっていますが、政府による土地登記の合理化と社会インフラ支出の維持への取り組みにより、これらの圧力は部分的に相殺されています。

レポートの主要ポイント

- ビジネスモデル別では、売買取引が2025年に68.15%の収益シェアを占めてトップとなり、賃貸サービスは2031年にかけてCAGR 9.28%で成長する見込みです。

- 物件タイプ別では、住宅仲介が2025年のエジプト不動産仲介市場シェアの70.45%を占め、商業用仲介は2031年にかけてCAGR 9.12%の成長が見込まれています。

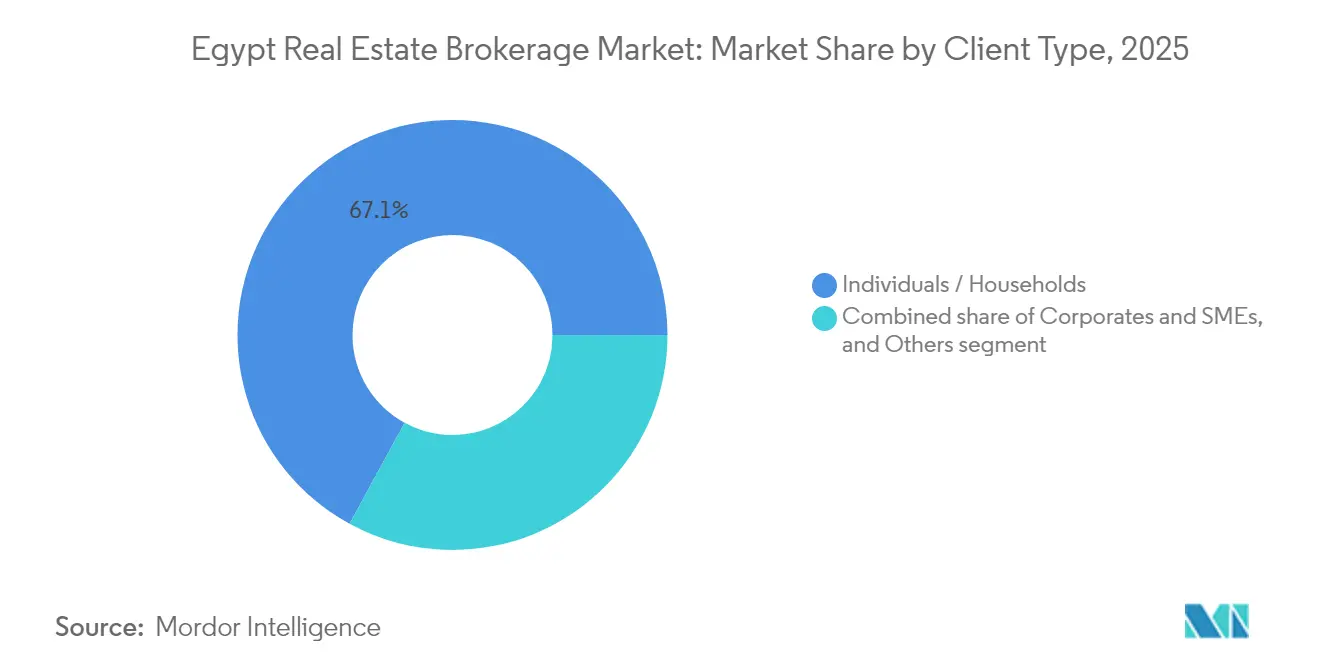

- クライアントタイプ別では、個人・世帯の購入者が2025年の総活動の67.05%を占め、法人・中小企業クライアントは2031年にかけてCAGR 9.41%と最も急速に成長するセグメントとなっています。

- 地域別では、大カイロが2025年の収益の86.15%を生み出し、ギザは予測期間においてCAGR 9.62%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エジプト不動産仲介市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大カイロおよび新都市開発における都市拡大が取引量を増加させている | +1.4% | 大カイロ、新行政首都、衛星都市 | 中期(2〜4年) |

| 政府主導の新都市コミュニティが一次取引および再販活動を安定的に創出している | +1.1% | 全国、大カイロおよびギザに集中 | 長期(4年以上) |

| デベロッパーの分割払いプランと段階的な住宅ローン拡大が購入者のアクセスを広げている | +0.9% | 全国、都市部での普及率が高い | 中期(2〜4年) |

| デジタル物件掲載とPropTechツールの急速な普及がリード獲得とコンバージョンを改善している | +0.7% | 全国、大カイロが普及をリードする都市部中心 | 短期(2年以内) |

| 優良物件・セカンドホーム立地への在外エジプト人・外国人の関心が仲介パイプラインを支えている | +0.5% | 北海岸、新行政首都、カイロのプレミアム地区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大カイロおよび新都市開発における都市拡大が取引量を増加させている

エジプトでは、新行政首都の中央ビジネス地区が都市景観を変革しています。このエリアには高さ160メートルを超えるタワーが複数建設されており、最高水準の環境認証であるLEEDプラチナの取得を目指して設計されています。さらに、5,000エーカーにわたるヌール・キャピタル・ガーデンズ・プロジェクトは14万戸の住宅ユニットの供給を計画しています。この大規模プロジェクトは継続的な不動産販売と将来の再販を支え、長年にわたって安定した在庫供給を確保します。新都市コミュニティ庁による予測可能な土地放出スケジュールにより、不動産仲介業者はマーケティング活動と人員配置を効率的に計画できます。政府省庁や主要企業が新首都に移転するにつれ、近隣の賃貸住宅需要が大幅に増加しています。これらの開発は同エリアの不動産市場を拡大させており、特に不動産評価やゾーニング規制への対応において専門的な仲介サービスの必要性を生み出しています[1]アセム・エル・ガザール、「新行政首都の進捗に関する公式声明」、住宅・公共事業・都市コミュニティ省、moh.gov.eg。

政府主導の新都市コミュニティが一次取引および再販活動を安定的に創出している

350億米ドル規模のラス・エル・ヘクマ開発などの主要プロジェクトは、すでに北海岸の地価を2倍に押し上げています。この上昇は仲介業者にとって即座の手数料収入機会を生み出し、最初の物件引き渡し後には追加の再販機会も見込まれます。同様に、タラート・ムスタファ・グループによる210億米ドル規模のサウス・メド・プロジェクトは、政府の政策が大規模な民間投資を呼び込むことに成功していることを示しています。新都市コミュニティ庁は透明性の高い入札プロセスを導入し、仲介業者が物件リストにアクセスしやすくしています。ただし、用地配分における政治的要因については、依然として慎重な調査と分析が必要です。これらの新規開発は、エジプトの不動産仲介市場を大カイロ以外にも拡大させており、初期購入者が物件を再販したり追加ユニットを購入したりする際に安定した収入をもたらしています。

デベロッパーの分割払いプランと段階的な住宅ローン拡大が購入者のアクセスを広げている

銀行は、アラブ首長国連邦との350億米ドルの合意およびIMFからの80億米ドルのパッケージに支えられ、住宅ローンサービスを段階的に再開しています。これらの動きは、潜在的な住宅購入者が現金払いから構造化された融資オプションへと移行するのを後押ししています。デベロッパーは現在、最長7年間の分割払いプランを提供しており、これが一般的な慣行となっています。このアプローチは頭金の負担を軽減し、より多くの人々が住宅購入の資格を得られるようにしています。改正不動産抵当法は、貸し手と借り手の双方に明確な法的指針を提供しています。さらに、書類手続きを支援し、ノンバンク金融会社と連携する仲介業者は追加手数料を得ることができます。現在、不動産取引の約50%は依然として現金で完結しており、住宅ローンが成長する余地は大きく、さまざまな価格帯での取引件数と取引速度の向上につながる可能性があります。

優良物件・セカンドホーム立地への在外エジプト人・外国人の関心が仲介パイプラインを支えている

エジプトは2024年末に非居住者が無制限に不動産を所有できる政策を導入し、不動産仲介市場の潜在的な顧客基盤を拡大しました。この変更により、同年中に外国人購入者による不動産購入が15%増加しました。294億米ドルを超えた海外送金は、仲介業者が高級沿岸物件や都市部物件をマーケティングするための強力な資金源となっています。湾岸諸国からの購入者は、収入を多様化できる6〜8%の賃貸利回りに特に関心を示しています。この高まる需要に対応するため、不動産会社はバイリンガル書類作成、安全な決済オプション、購入後の不動産管理などのサービスを提供しています。このトレンドは高級物件・リゾート物件の販売を押し上げ、新規物件の発売と再販リストの両方における成長を牽引しています[2]モハメド・サラー・エルディン、「内閣が外国人による無制限不動産所有令を承認」、エジプト政府官報、egypteconomy.gov.eg。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 通貨不安と高インフレが購買力と取引成立率を低下させている | -0.7% | 全国、都市部では価格変動がより顕著 | 短期(2年以内) |

| 権原確認と規制の複雑さがデューデリジェンスの期間を長期化させている | -0.5% | 全国、特に旧市街地区での課題が大きい | 中期(2〜4年) |

| 現金購入に対する住宅ローン普及率の低さがスケーラブルな需要を制約している | -0.3% | 全国、農村部が最も影響を受ける | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

通貨不安と高インフレが購買力と取引成立率を低下させている

2024年、エジプトポンドは40%の価値を失い、インフレ率は32%へと急上昇しました。これらの経済的課題は家計の購買力を低下させ、デベロッパーはユニット価格の引き上げとプロジェクト完工の遅延を余儀なくされました。2025年には不動産価格が10〜30%上昇すると予想されており、賃金が同様のペースで伸びない限り、中間所得層の購入者に負担をかける可能性があります。2024年末時点で、中央銀行の外貨準備高は464億米ドルに達しました。しかし、購入者はコスト管理のため分割払いプランや小規模物件を好む慎重な姿勢を維持しています。海外在住のエジプト人にとって、不安定な為替レートは送金計画を立てることを困難にしています。IMFはインフレが2025年初頭に緩和すると予測していますが、不動産仲介業者は依然として価格交渉や変動するコストに関する購入者の懸念への対応といった課題に直面しています[3]ハッサン・アブダッラー、「月次統計速報2024年12月号」、エジプト中央銀行、cbe.org.eg。

権原確認と規制の複雑さがデューデリジェンスの期間を長期化させている

カイロでは、正式に登記されている不動産はわずか5%にとどまり、所有権の確認と法的審査の完了に遅延が生じています。市のデジタル権利証プログラムは不動産登記に要する期間を30日に短縮することを目指していますが、特に過密地区での実施には依然として課題が残っています。外国人購入者に対してハードカレンシーでの支払いを義務付ける規則は追加の書類手続きを生み出し、不動産税局による土地・建物の税務評価がプロセスをさらに複雑にしています。最近の手数料引き下げは歓迎されているものの、過去の所有権記録に関する未解決の問題が進捗を遅らせ続けています。その結果、自社の法務チームを持つか、公証人との強固なコネクションを有する不動産仲介会社は、アドバイザリーサービスに対してより高い手数料を請求しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:賃貸の加速の中での売買の優位性

売買仲介は2025年の収益の68.15%を維持しており、エジプトの主要デベロッパーが契約販売額を286億米ドルへと倍増させたことで、相当規模の手数料プールが生み出されたことが背景にあります。売買におけるエジプト不動産仲介市場規模は、市場の成熟に伴い賃貸よりも緩やかなペースで着実に拡大する見込みです。賃貸サービスは、7年間の移行期間と段階的引き上げ条項を導入した賃料規制改革に後押しされ、CAGR 9.28%で市場全体の成長を上回るペースで拡大しています。エジプト不動産仲介市場では、省庁の移転や新行政首都への多国籍テナントの流入に伴う法人向けリースの増加が見られます。テナント代理や賃料見直しアドバイザリーに業務を多様化する仲介業者は、特に賃貸利回りが平均6〜8%の地域において利益を得る立場にあります。

規制の近代化により、これまで凍結されていた相当規模の物件在庫が解放されており、家主は価格設定の指導とテナント審査のために専門エージェントを求めるようになっています。同時に、売買仲介業者はデジタルツールを活用して取引サイクルを短縮し、顧客シェアを維持しています。エジプト不動産仲介市場は、クライアントがエンドツーエンドのライフサイクルサポートをますます求める中で、売買と賃貸の両方にサービスを提供できるハイブリッド型の仲介会社を引き続き優遇しています。世帯がインフレや融資条件を踏まえて購入か賃貸かを検討する中、比較分析を提供できる仲介業者が差別化を図れます。予測期間を通じて、賃貸の勢いが売買のリーダーシップを完全に侵食することはないと見られますが、手数料収入の季節性は平準化されるでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

物件タイプ別:住宅のリーダーシップと商業用の勢い

住宅取引は2025年の取引量の70.45%を生み出し、絶対的な金額ベースでエジプト不動産仲介市場規模を支えています。急速な都市化、地下鉄の延伸、ニュー・カイロや10月6日シティ周辺のゲーテッドコミュニティの人気が高い吸収率を維持しています。しかし、商業用仲介はCAGR 9.12%を記録すると予測されており、新行政首都におけるグレードAオフィスへの需要とカイロ〜イスマイリア回廊沿いの物流パークの増加を反映しています。エジプト不動産仲介市場は、小売、ホスピタリティ、データセンターのコンポーネントを組み合わせた複合用途のマスタープランとして、セクター多様化を受け入れています。

商業用リースの契約期間は長期化しており、施設管理とテナント改修交渉に長けた仲介会社の定期収入が改善しています。住宅仲介業者は中間所得層の購入者の価格感度の高まりに直面しており、分割払いプランで理想のライフスタイルに合わせた提案をする必要があります。LEEDなどのスマートシティ認証は現在オフィスタワーの差別化要因となっており、仲介業者は技術的なグリーンビルディング指標を法人クライアント向けの価値提案に変換することが求められています。一方、データセンター、医療キャンパス、教育施設といった「その他商業用」カテゴリーは、ニッチな評価アプローチを必要とし、専門会社にとってのアドバイザリーニッチを開拓しています。

クライアントタイプ別:法人の加速がサービスモデルを再構築

個人・世帯は依然としてエジプト不動産仲介市場シェアの67.05%を占めており、郊外のヴィラや沿岸のセカンドホームを求める初回購入者やグレードアップ購入者が牽引しています。しかし、法人・中小企業クライアントはエジプトの製造業推進と民営化パイプラインに後押しされ、CAGR 9.41%で成長しています。エジプト不動産仲介市場は、本社統合、セール・アンド・リースバック構造、ポートフォリオ最適化をカバーするエンタープライズグレードのアドバイザリーへと再バランスが進んでいます。

仲介業者は現在、多国籍企業のコーポレートガバナンス要件を満たすために、スペース活用分析とESGコンプライアンスレビューをパッケージ化しています。個人向けには、学校へのアクセス、交通リンク、支払いプランの柔軟性を強調しています。在外エジプト人購入者の増加するサブセットは、バイリンガルサポートとエスクロー保護を必要としています。機関投資家や不動産投資信託(REIT)は依然としてニッチな存在ですが、高度な財務モデリングと規制当局との連絡を必要とし、1件あたりより高い手数料収益をもたらします。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

大カイロは2025年に86.15%の収益シェアを維持しており、プレミアム物件在庫、公共機関、多国籍企業のキャンパスの大部分を擁しています。地下鉄接続の改善と新行政首都の波及効果により、2024年の主要エリアの平均価格は1平方メートルあたり1,500米ドルに上昇しました。大カイロにおけるエジプト不動産仲介市場規模は依然として相当規模ですが、都市密度の高まりがニュー・カイロ、モスタクバル・シティ、エル・ショルークなどの衛星コミュニティへのスピルオーバー需要を引き起こしています。このエリアで活動する仲介業者は、中心地区での従来の再販と周辺部でのグリーンフィールド開発の両方を扱う必要があります。

ギザは全国最速のCAGR 9.62%を記録すると予測されており、これはリング・ロードの整備とグランド・エジプシャン・ミュージアム周辺の土地バンク放出によるものです。エジプト不動産仲介市場はギザをカイロの労働力にとって自然な西方拡張ゾーンとして捉えています。エジプトの地中海の玄関口であるアレクサンドリアは老朽化したインフラという課題を抱えていますが、2030年までに人口520万人を目標とするウォーターフロント再開発マスタープランに関連した潜在的な上昇余地を持っています。このエリアでの仲介業務は、歴史的建造物の改修と観光客流入を取り込むことを目指した新たなホスピタリティ主導のプロジェクトが混在しています。

エジプトその他地域カテゴリーは、シナイ半島の新ラファ市、整備されたアリーシュ港、そして地価がすでに2倍になった変革的なラス・エル・ヘクマ沿岸ハブをカバーしています。エジプト不動産仲介市場は県をまたいで多様な規制の枠組みに直面しており、仲介会社は地域パートナーシップへの投資を余儀なくされています。沿岸の土地は富裕層のエジプト人と湾岸投資家に人気があり、内陸の県は工業地帯のインセンティブを活用しています。全国的に、地理的多様化がエージェントネットワークを再構築し、都市間で一貫したサービス水準を提供するための合併やフランチャイズモデルを促進しています。

競合環境

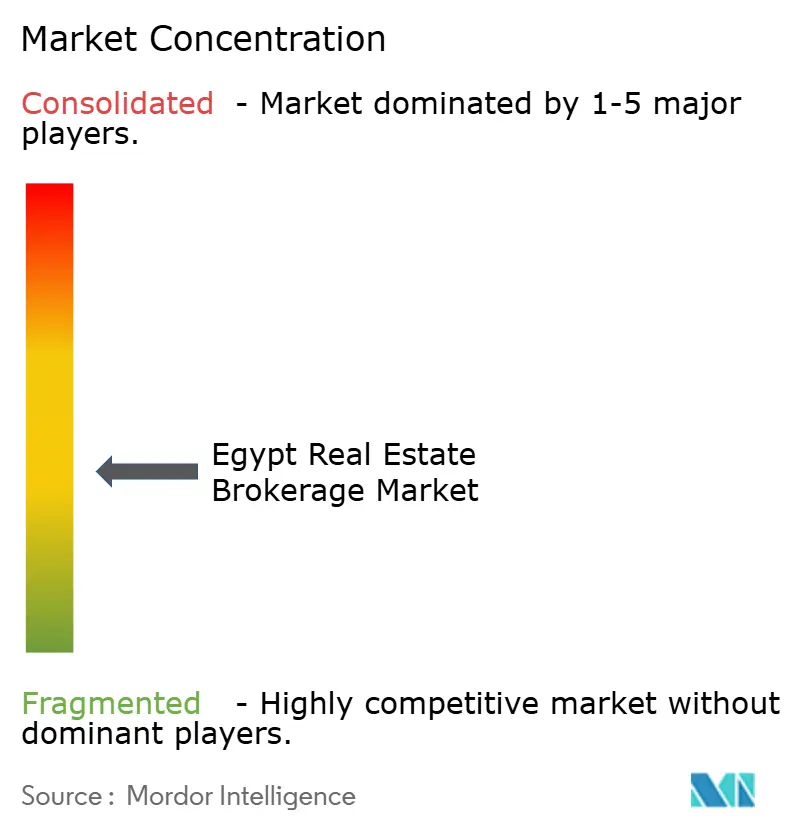

エジプト不動産仲介市場は中程度に分散しています。NawyやAqarmap等のデジタルプラットフォームはビッグデータマッチングとパフォーマンスマーケティングを活用してオンラインリードを獲得し、関係性重視の従来型ブティック仲介会社の優位性を侵食しています。2024年、Nawyはテクノロジースタックの拡充のために7,500万米ドルを調達し、バーチャル仲介のスケーラビリティに対する投資家の信頼を示しました。Coldwell Banker、RE/MAX、センチュリー21などの伝統的なフランチャイズネットワークは強いブランドエクイティと深いコンプライアンスノウハウを維持しており、国際的な法人顧客にとって優先されるアドバイザーとして位置づけられています。

戦略的アライアンスが増加しています。エジプト不動産プラットフォームとNew Avenue Real Estateの提携により、CoreLogicを活用したMLSに300名のエージェントを登録する取り組みは、既存企業がデータ標準化を採用して物件情報の精度を高めていることを示しています。仲介会社は自動評価モデルとCRM分析に投資し、顧客獲得コストを削減してクロージング率を向上させています。競争は今や、単純なマッチングではなく、住宅ローン支援、不動産管理、法的支援を含むバンドルサービスを提供できる能力にかかっています。

新行政首都の中央ビジネス地区における商業アドバイザリー、物流パークのリース、在外エジプト人向けクロスボーダー取引管理においてホワイトスペースの機会が残っています。外国人所有法と権原登記に関するコンプライアンスの複雑さは、社内法務部門を持つ企業に有利に働きます。一方、高取引量の住宅セグメントにおける手数料圧縮は、小規模な仲介会社をニッチ特化またはフランチャイズ加盟へと向かわせています。予測期間を通じて、テクノロジー対応プラットフォームが地理的リーチを確保するために小規模な専門会社を買収するという選択的な業界再編が見込まれます。

エジプト不動産仲介業界のリーダー企業

Coldwell Banker Egypt

RE/MAX Egypt

The Address Investments

Nawy

Aqarmap

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:エジプト議会は賃貸法の重要な改正を制定し、住宅ユニットに7年間、商業用不動産に5年間の移行期間を導入しました。この改革は、賃料を現行水準の最大20倍まで引き上げることを可能にし、年間の引き上げ幅を15%に上限設定することで、不動産市場に大きな影響を与えると予想されます。

- 2025年5月:Nawyはシリーズ A エクイティ資金調達で5,200万米ドル、追加の負債融資で2,300万米ドルの調達に成功しました。同社はMENA地域全体での拡大を加速させながら、住宅ローンおよび分割所有サービスの強化を目指しています。

- 2024年7月:タラート・ムスタファ・グループは北海岸のサウス・メド・プロジェクトへの210億米ドルの投資を発表しました。このイニシアチブは、同地域に高級住宅オプションを導入することで高級住宅市場を強化する予定です。

- 2024年7月:エジプトはアラブ首長国連邦のADQとの連携のもと、350億米ドル規模のラス・エル・ヘクマ・プロジェクトを開始し、同国最大の単一外国直接投資(FDI)流入を記録しました。この戦略的開発は新たな沿岸サブマーケットの成長を促進し、さらなる投資を呼び込むことが期待されています。

エジプト不動産仲介市場レポートの調査範囲

不動産仲介市場は、広大な不動産業界のサブセットであり、一般的に不動産ブローカーまたはエージェントと呼ばれる仲介業者で構成されています。これらの専門家は買い手、売り手、またはその両方を代理し、住宅、商業用、工業用、農業用セグメントにわたる不動産の売買、リース、賃貸の交渉を促進します。

エジプト不動産仲介市場は、タイプ別(住宅および非住宅)、サービス別(売買および賃貸)、都市別(カイロ、アレクサンドリア、エジプトその他地域)に区分されています。レポートは上記すべてのセグメントについて、金額ベース(米ドル)での市場規模と予測を提供しています。

| 売買 |

| 賃貸 |

| ビジネスモデル別 | 売買 |

| 賃貸 |

レポートで回答される主要な質問

エジプト不動産仲介市場の現在の規模はどのくらいですか?

市場は2026年に6,364億9,000万米ドルと評価されています。

仲介セクターはどのくらいの速度で成長すると予想されますか?

市場はCAGR 8.55%を記録し、2031年までに9,584億3,000万米ドルに達すると予測されています。

最も急速に拡大しているセグメントはどれですか?

賃貸仲介サービスが2031年にかけてCAGR 9.28%の予測でトップとなっています。

ギザが最も急速な地域成長を記録しているのはなぜですか?

大カイロの飽和からのスピルオーバーと新たなインフラ投資が、ギザの仲介収益をCAGR 9.62%で押し上げています。

最終更新日: