エジプト商業用不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

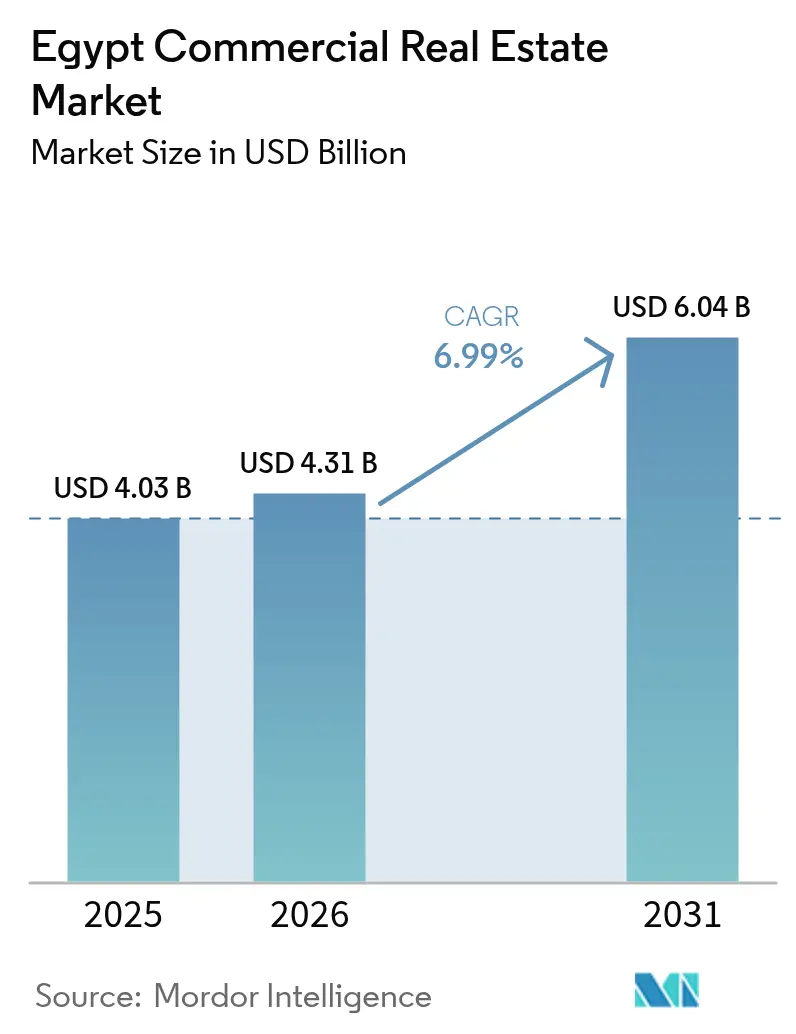

| 基準年の市場規模 (2025) | 4.03 十億米ドル |

| 市場規模 (2026) | 4.31 十億米ドル |

| 市場規模 (2031) | 6.04 十億米ドル |

| 成長率 (2026 - 2031) | 6.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト商業用不動産市場分析

2026年のエジプト商業用不動産市場規模は43億1,000万米ドルと推定され、2025年の40億3,000万米ドルから成長し、2031年には60億4,000万米ドルに達する見通しであり、2026年から2031年にかけて年平均成長率6.99%で拡大します。堅調なインフラ支出、土地所有法の自由化、および記録的な外国直接投資が、特に新行政首都およびスエズ運河経済特区周辺においてセクターの需要構造を再編しています。企業の移転、観光の回復、および急増する電子商取引量が資産クラスの魅力を広げる一方、多様化した資金調達チャネルが高金利環境にもかかわらず開発モメンタムを維持しています。通貨安定化の見通しとハードカレンシー建てリース構造が、世界の投資家に対するエジプト商業用不動産市場のリスク調整後リターンをさらに向上させています。同時に、持続可能性に関する義務とスマートシティの枠組みが、競争力ある地位を維持するために家主に在庫の刷新を迫っています。

主要レポートの要点

- 物件タイプ別では、オフィスが2025年のエジプト商業用不動産市場シェアの43.02%を占め、一方で小売資産は2031年にかけて年平均成長率9.60%で拡大する見込みです。

- ビジネスモデル別では、賃貸セグメントが2025年のエジプト商業用不動産市場規模の73.62%を占め、販売取引は2031年にかけて年平均成長率8.44%で拡大しています。

- エンドユーザー別では、法人および中小企業の入居者が2025年の全体需要の69.94%を占め、世帯の参加は2031年にかけて年平均成長率9.18%で拡大しています。

- 地域別では、大カイロ圏が2025年のエジプト商業用不動産市場において60.05%のシェアを維持しており、一方で二次都市は2031年にかけて年平均成長率11.20%で加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エジプト商業用不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のメガプロジェクト(新行政首都、スエズ運河経済特区) | +2.1% | 新行政首都、スエズ運河経済特区 | 短期(2年以内) |

| 急速な人口増加と都市化の圧力 | +1.8% | 大カイロ圏、アレクサンドリア、ギザ | 長期(4年以上) |

| 観光主導によるホスピタリティおよび小売資産への需要 | +1.2% | 北部海岸、紅海、大カイロ圏 | 中期(2~4年) |

| 電子商取引の急成長による物流・ラストワンマイルハブの需要拡大 | +0.9% | 大カイロ圏、アレクサンドリア、工業地帯 | 中期(2~4年) |

| 欧州連合製造業のエジプト自由貿易区へのニアショアリング | +0.7% | スエズ運河経済特区、工業自由貿易区 | 長期(4年以上) |

| グリーンビルディング奨励策と持続可能性に関する義務 | +0.4% | 新行政首都、大カイロ圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のメガプロジェクトが新たな商業の中心地を確立

580億米ドル規模の新行政首都と拡大するスエズ運河経済特区は、民間投資を誘引する国家主導の都市触媒の典型例です。省庁の移転がオフィス地区に即座に人を呼び込む一方、メルセデス・ベンツのソハグハブのような物流パークが産業需要の取り込みを実証しています。このような統合されたエコシステムは、開業初期の入居率とインフラの整備を保証することで投資家リスクを低減します。ゴールデンライセンスプログラムの下における財政的インセンティブと許認可手続きの簡素化が、プロジェクトの立ち上げ期間をさらに短縮し、迅速な吸収を支援しています。こうしたメガプロジェクトは需給バランスを再調整し、エジプト商業用不動産市場を政府、産業、およびサービス活動のための地域拠点へと高めています[1]住宅省、「新行政資本プロジェクト・ファクトシート」、moh.gov.eg。

急速な人口増加と都市化の圧力

エジプトの人口拡大により、開発業者は650万人の居住を想定した17万エーカー規模の新行政首都のような衛星都市の開発を推進しています。この分散型都市モデルは中央カイロの混雑を緩和し、自己完結型の経済エコシステムとして機能する統合型オフィス・小売・物流複合施設への需要を喚起します。「150万フェダン計画」のようなプロジェクトは農業拡大と工業ゾーン創設を結びつけ、既存の回廊を超えた商業フットプリントを拡大します。人口が移動するにつれ、市民・住宅・商業機能を束ねた複合用途プロジェクトが構造的な需要優位性を獲得します。その結果、エジプト商業用不動産市場はリスクを分散しテナントの選択肢を強化する多中心型成長拠点へと進化しています。

観光主導によるホスピタリティおよび小売資産への需要

エジプトはアフリカのホテルパイプラインでトップに立ち、143件の物件が開発中であり、ヒルトンなどのグローバルブランドは地元のポートフォリオを3倍にする計画を立てています。1,500億米ドル規模のラス・エル・ヘクマ・メガプロジェクトは年間800万人の訪問者を目標とし、観光客と居住者の双方を対象とした複合小売・エンターテインメント形態を触媒として機能させています。ライフスタイルホテルのコンセプトと体験型ショッピングセンターが新たな旅行者の嗜好に応えるべく増加しており、物流、フードサービス、および倉庫施設への二次的需要を生み出しています。訪問者数が増加するにつれ、飲食、交通、および余暇にわたる移行支出が隣接する小売回廊における賃貸の安定性を強化します。観光の回復は直接的なホスピタリティ収益を超えた複数の収益源を生み出し、エジプト商業用不動産市場の多様化を深めています。

電子商取引の急成長が物流要件を変革

ナフェザシングルウィンドウシステムや高度貨物情報などの国内プラットフォームが通関手続きを効率化し、より迅速なラストワンマイル配送の意思決定を可能にしています。ADポーツグループの20平方キロメートル規模のケザドイーストポートサイドゾーンは、ボンデッド倉庫と配送業務を統合し、国際貿易と国内オンライン小売の双方にサービスを提供しています。需要はクロスドッキング、温度管理保管、および返品処理能力を組み合わせた近代的な物流センターへとシフトしています。人口集積地の近くにグレードAの空間を提供できる開発業者がプレミアム賃料と長期リースを確保します。デジタル普及率が上昇するにつれ、電子商取引はエジプト商業用不動産市場の将来のパイプラインにおける重要なシェアを引き続き開拓しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二桁台のインフレと高い資金調達コスト | -1.4% | 全国、大カイロ圏に深刻な影響 | 短期(2年以内) |

| エジプトポンドのボラティリティとハードカレンシー賃料 | -0.8% | 全国、特に外国人投資家に影響 | 中期(2~4年) |

| 建設資材費の高騰 | -0.6% | 全国、主要開発ゾーンに集中 | 短期(2年以内) |

| 土地の権原と登記の非効率性 | -0.3% | 全国、処理における地域的ばらつきあり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

二桁台のインフレが開発経済とテナントの支払能力を圧迫

25%を超える年間インフレ率により、中央銀行は翌日物貸出金利を28.25%に維持せざるを得ず、建設融資の金利が二桁台に跳ね上がっています。開発業者はプロジェクトの立ち上げを遅らせるか、利益率を維持するために前売りおよびパートナーシップ融資に切り替えています。運営コストも上昇しており、公共料金は前年比43.6%上昇し、商業用賃料は12.7%上昇し、テナントの支払能力を圧迫しています。ハードカレンシー建てリースを持つプライム資産は入居率を維持していますが、二次的なストックでは解約率の上昇が見られます。長期的には、価格の正常化と代替資金調達手段がエジプト商業用不動産市場における資本コストを安定させるはずです。

通貨のボラティリティが基礎的な強みにもかかわらず投資の不確実性を生み出す

2024年以降の3度の切り下げによりドル・エジプトポンドの変動幅が拡大し、投資家はドル連動型リースを好む傾向にあります。ゴールドマン・サックスは現在ポンドが30%過小評価されていると評価していますが、政策シグナリングは依然として市場センチメントの変動要因となっています。銀行は自己資本比率の低下に直面しており、建設融資への意欲が抑制されています。それでも、ラス・エル・ヘクマへのアラブ首長国連邦による350億米ドルのコミットメントとIMFの支援拡充が外貨流動性を高め、中期的な為替レートの安定を示唆しています。明確な展望が生まれるまで、スポンサーはエジプト商業用不動産市場においてオフショア債務とハードカレンシー建て前売りによるヘッジを行っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:オフィスが支配的な中、小売が急成長

オフィスは2025年のエジプト商業用不動産市場シェアの43.02%を確保し、14省庁と48,000人を超えるスタッフの新行政首都への移転に支えられています。インフィニティタワー(160メートル、LEEDプラチナ認証を目指す)のようなグレードAタワーは70%完成しており、環境認証空間を求める多国籍テナントへの事前賃貸が進んでいます。このセグメントは長期リース、付帯サービス需要、および空室リスクを低減する政府のアンカー入居から恩恵を受けています。一方、小売資産は観光が回復し、カイロ・フェスティバル・シティ・モール(5億6,670万米ドル)のようなライフスタイルセンターが旗艦テナントを伴って再開するにつれ、物件タイプの中で最速となる年平均成長率9.60%を2031年にかけて記録する見込みです。開発業者は体験型フォーマット(フードホール、エンターテインメントクラスター、デジタルストアフロント)を融合させ、消費を誘引し滞在時間を延ばしています。

物流サブカテゴリーはエジプトの貿易野心から構造的な支援を受けています。メルセデス・ベンツのソハグ物流パークとADポーツグループの1億2,000万米ドル規模のケザドゾーンは、マルチモーダル回廊に近接したビルド・トゥ・スーツ施設へのシフトを示しています。「その他」のバケツ内の産業資産は、無税アクセスを活用する欧州連合製造業者からの特に強いニアショアリング需要を取り込んでいます。ラス・エル・ヘクマのような沿岸プロジェクトにおける地価の上昇が垂直複合用途クラスタリングを促進し、小売、ホスピタリティ、オフィスの各スタックにリスクを分散させます。その結果、電子商取引がシェアを固めるにつれ、物流に関するエジプト商業用不動産市場規模はその収益シェアを拡大することが期待されます。

注記: 個別セグメントのシェアはレポート購入時に入手可能

ビジネスモデル別:信用逼迫下での賃貸優位

賃貸契約は、高い借入コストと企業の運営上の柔軟性に対する選好により、2025年のエジプト商業用不動産市場規模の73.62%を占めました。機関投資家がこのモデルを支持しており、Palm HillsのBadyaへの3億4,330万米ドルのファシリティとSODICのKarmellへの1億3,800万米ドルのローンは安定した賃貸キャッシュフローを中心に組成されました。テナントはインフレをヘッジするためにハードカレンシー建てリースを好み、家主の収入の安定性をさらに強化しています。一方、販売の経路は2024年の砂漠土地法改正により外国人所有制限が撤廃され、層分割所有権および一括取得への海外からの関心が高まり、2031年にかけて年平均成長率8.44%で加速しています。賃料規制改革が5年間で20倍の引き上げを段階的に実施するにつれ、価格の均衡が生じた際に一部の入居者が所有へとシフトする可能性があります。

ハイブリッドモデルも芽生えています。セール・アンド・リースバック取引により企業は運営上のコントロールを維持しながら資本を解放することができ、収益分配取り決めが新しいライフスタイルモールにおける開発業者と小売業者のインセンティブを一致させます。この柔軟性が取引の多様性を支持し、最終的にエジプト商業用不動産市場における流動性チャネルを拡大します。

エンドユーザー別:法人需要が先導し、世帯が加速

法人および中小企業の入居者が2025年の総取り込み量の69.94%を生み出し、本社移転、自由貿易区での製造拡大、およびテクノロジー対応空間への高まる需要に支えられています。多国籍企業はESGおよび健康・安全基準を課し、開発業者にスマートビル管理システムと再生可能エネルギーの統合に向けた動きを促しています。個人および高純資産の投資家は規模は小さいものの、所有権の自由化とフィンテック住宅ローンソリューションがアクセスを改善するにつれ、年平均成長率9.18%で成長しています。2021年以降1,150億米ドルを投資してきた湾岸協力会議諸国の投資家は、地域の流動性と現地の専門知識を融合させるために現地パートナーと共同投資することが多いです。

機関資本は引き続き活発です。エジプトのM&A取引量は2024年に4,610億米ドルの外国直接投資により21%増加し、ソブリンファンドがグリーンおよびソーシャルインフラを対象とした開発ビークルを支援する事例が増えています。この多様化した買い手基盤がエジプト商業用不動産産業の需要スペクトル全体にわたる回復力を支えています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地域分析

17万エーカーの新行政首都を含む大カイロ首都圏は、政府、金融、消費者の高密度性により2025年のエジプト商業用不動産市場シェアの60.05%を維持しました。フォーブス・インターナショナル・タワーの水素動力設計図は、この都市が地域の持続可能性ベンチマークを設定するという野望を示しており、プライムオフィスがESG重視の多国籍企業からの事前リースを確保するのに役立っています。小売も堅調です。カイロ・フェスティバル・シティ・モールはエジプト初のIKEAと新しいカルフールハイパーマーケットを擁して5億6,670万米ドルの改装後に再開し、グローバルブランドの参入点としての首都の優位性を再確認しました。

二次都市は成長において先行しています。アレクサンドリアはハチソン・ポーツの7億米ドルのターミナル拡張を活用して貿易関連の倉庫・物流プロジェクトを誘致し、沿岸の物流吸収量を過去最高水準に押し上げています。歴史的なカイロと新行政首都の双方に隣接するギザは、拡大した首都圏にサービスを提供する軽工業団地向けのコスト効率の高い区画を提供しています。交通インフラの強化と地価の裁定機会が、二桁台の賃貸モメンタムを支えています。

北部海岸、紅海、スエズ運河経済特区クラスターにまたがるエジプトその他地域の回廊は、メガプロジェクトに支えられた2031年にかけての年平均成長率11.20%を記録しています。1,500億米ドル規模のラス・エル・ヘクマ・シティは年間800万人の観光客を目標とし、統合型ホスピタリティ・小売・エンターテインメント需要を喚起しながら周辺の土地価値を倍増させています。Talaat Moustafa Groupの210億米ドルのサウスメッド開発は12時間で12億5,000万米ドルの予約を確保し、プレミアム沿岸資産への深い需要を実証しました。スエズ運河経済特区は引き続き工業パイプラインを引き付けており、33ヵ月以内に83億米ドル相当の274件のプロジェクトが発注され、エジプト商業用不動産市場の地理的広がりを拡大する多様化した経済基盤を埋め込んでいます。

競争環境

Talaat Moustafa Group、Palm Hills、SODICなどの地元大手企業は、土地バンキングと規制対応において規模の優位性を維持していますが、国境を越えた資本流入が交渉力の動態を再編しています。アラブ首長国連邦のモドン社がラス・エル・ヘクマのマスタープランを指揮する権限を持つことは、国内の実行力と海外の資金調達を融合させた合弁事業の増加を示しています。政府のメガプロジェクト周辺でのポートフォリオ多様化により空室リスクが低下し、新行政首都やスエズ運河経済特区周辺での先行者優位が準独占的な需要回廊を生み出しています。

テクノロジーとESGの差別化が新たな競争の場となっています。インフィニティタワーのLEEDプラチナ認証の追求とアイコニックタワーのエコプラネットセメントの採用は、グリーン認証が賃料プレミアムとブランドエクイティにどのように転換されるかを示しています。デジタルリース、テナント体験アプリ、エネルギー最適化分析を提供するプロップテックプラットフォームが、家主が運営効率を追求するにつれて普及しています。アップグレード資本が不足する企業は買収対象となる可能性があり、エジプト商業用不動産市場内のグレードA空間の供給を絞る統合を引き起こしています。

法律175号(2022年)の下での規制執行によりエジプト競争局が合併を精査する権限を持ち、適度に分散したフィールドを維持しています。特化型物流ハブ、低温保管、またはフレキシブルオフィスに焦点を当てたニッチな破壊者が製品の多様性を広げ、代替融資機関がリスク回避的な銀行が残した資金調達ギャップを埋めています。この多様な組み合わせが競争上の緊張を維持しながらも、エジプト商業用不動産産業全体の入居者に有益なイノベーションを促進しています[3]エジプト競争庁「合併管理法175(2022年)申請」eca.org.eg。

エジプト商業用不動産産業のリーダー

Amer Group

Orascom Construction PLC

Palm Hills Developments

The Arab Contractors

Talaat Moustafa Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:ADポーツグループとスエズ運河経済特区は、20平方キロメートルのケザドイーストポートサイドゾーンを完全統合型工業・物流ハブとして設計・建設・運営するための50年間の事業権に署名しました。このパートナーシップはインフラ、公共施設、テナントのオンボーディングを監督し、ポートサイドを一流のトランシップメントおよび製造の玄関口へと変革します。

- 2025年5月:ADポーツは第1フェーズとして1億2,000万米ドルのコミットメントを行い、桟橋の改良、倉庫の躯体、および道路接続を含む2.8平方キロメートルのケザドイーストを加速させています。この先行投資は、スエズ運河経済特区が2030年までに世界トップクラスの貿易回廊の一つにランクされるという目標を加速させます。

- 2025年3月:モドン・ホールディングとエルセウェディ・インダストリアル・デベロップメントは、セメント、鉄鋼、プレハブ工場に焦点を当てたラス・エル・ヘクマの1,000万平方メートルの工業都市を共同開発することに合意しました。このプロジェクトは2万人の雇用を創出し、北部海岸のメガプロジェクトへの重要な材料を供給し、エジプトのGDPに大きなプラスをもたらすことが期待されています。

- 2024年12月:ヒルトンはエジプトでのホテル数を25軒追加し全国でのパイプラインを40件以上に引き上げることで、エジプトのフットプリントを3倍にする計画を発表しました。この拡張により、ライフスタイルブランドのタペストリー・コレクションとキュリオ・コレクションが同国に導入され、5,000件のホスピタリティ雇用を生み出すと予測されています。

エジプト商業用不動産市場レポートの範囲

商業用不動産とは、資本利得または賃料収入を通じて利益を生み出す可能性を持つ物件です。商業用不動産(CRE)は、住宅として利用される住宅用不動産とは異なり、ビジネス関連の活動のみに使用されるか、ワークスペースを提供するために使用されます。最も一般的には、テナントが現金を生み出すビジネスを営むために商業用不動産を賃借します。

エジプトの商業用不動産市場は、タイプ別(オフィス、小売、工業・物流、ホスピタリティ、マルチファミリー)と主要都市別(カイロ、アレクサンドリア、ギザ、ポートサイド、エジプトその他地域)に区分されています。レポートは上記のすべてのセグメントについて金額ベース(米ドル)で市場規模と予測を提供しています。

| オフィス |

| 小売 |

| 物流 |

| その他(工業用不動産、ホスピタリティ不動産など) |

| 販売 |

| 賃貸 |

| 個人・世帯 |

| 法人・中小企業 |

| その他 |

| カイロ |

| アレクサンドリア |

| ギザ |

| エジプトその他地域 |

| 物件タイプ別 | オフィス |

| 小売 | |

| 物流 | |

| その他(工業用不動産、ホスピタリティ不動産など) | |

| ビジネスモデル別 | 販売 |

| 賃貸 | |

| エンドユーザー別 | 個人・世帯 |

| 法人・中小企業 | |

| その他 | |

| 地域別 | カイロ |

| アレクサンドリア | |

| ギザ | |

| エジプトその他地域 |

レポートで回答される主要な質問

エジプト商業用不動産市場の現在の価値はいくらですか?

エジプト商業用不動産市場規模は2026年に43億1,000万米ドルであり、2031年までに60億4,000万米ドルに達すると予測されています。

どの物件タイプが需要をリードしていますか?

オフィスは省庁の移転と多国籍企業の拡大により、2025年の市場シェアの43.02%を占めています。

どのセグメントが最も急速に成長していますか?

小売資産は観光の回復とライフスタイルモールの展開を背景に、2031年にかけて年平均成長率9.60%を記録する見込みです。

インフレはこのセクターにどのような影響を与えていますか?

二桁台のインフレと28.25%の政策金利が資金調達と運営コストを引き上げていますが、ハードカレンシー建てリースがプライム資産を下支えしています。

メガプロジェクトはどのような役割を果たしていますか?

新行政首都やスエズ運河経済特区などの政府主導の取り組みが新たな商業拠点を創出し、民間投資を引き付け、地理的需要を多様化しています。

最終更新日: