エルサルバドル通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

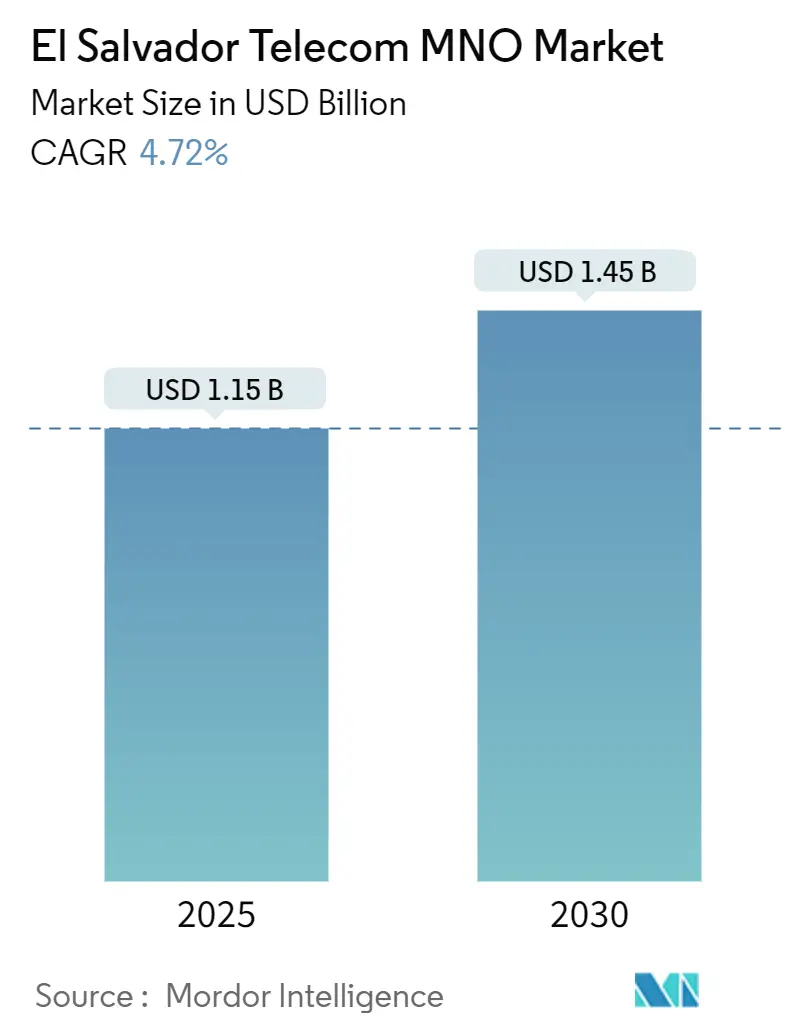

| 市場規模 (2025) | 1.15 十億米ドル |

| 市場規模 (2030) | 1.45 十億米ドル |

| 成長率 (2025 - 2030) | 4.72% CAGR |

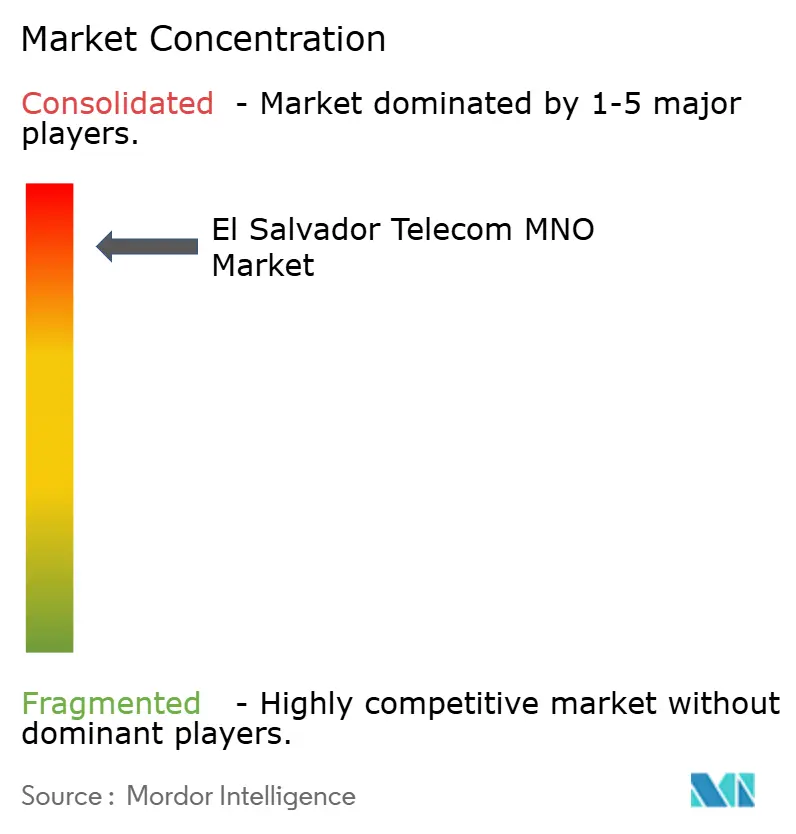

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエルサルバドル通信MNO市場分析

エルサルバドル通信MNO市場規模は2025年に12億1,500万米ドルと推定され、予測期間(2025年~2030年)にCAGR 4.72%で2030年までに14億5,000万米ドルに達すると予測されています。加入者数の観点では、市場は2025年の992万加入者から2030年までに1,184万加入者へと、予測期間(2025年~2030年)にCAGR 3.61%で成長すると予測されています。通信事業者がデータ中心の収益、企業向け接続、および付加価値デジタルサービスへと注力を移すにつれ、以前の急速な加入者拡大に代わり安定した成長が見込まれます。全国的なビットコイン普及に伴うデータトラフィックの増加と政府のデジタル政府推進アジェンダが相まって、堅牢な4Gおよび計画中の5G容量への需要が加速しています。一方、財政的な圧力と電波遮断規制がフリーキャッシュフローを抑制し、ネットワーク共有と選択的投資を余儀なくさせています。そのため、競争上の差別化は純粋なカバレッジからバンドルされたクアッドプレイオファー、OTTパートナーシップ、および高支出セグメントを収益化する企業向けソリューションへとシフトしています。 [1]経済協力開発機構、「歳入統計LAC:エルサルバドルの主要調査結果」、oecd.org

レポートの主要ポイント

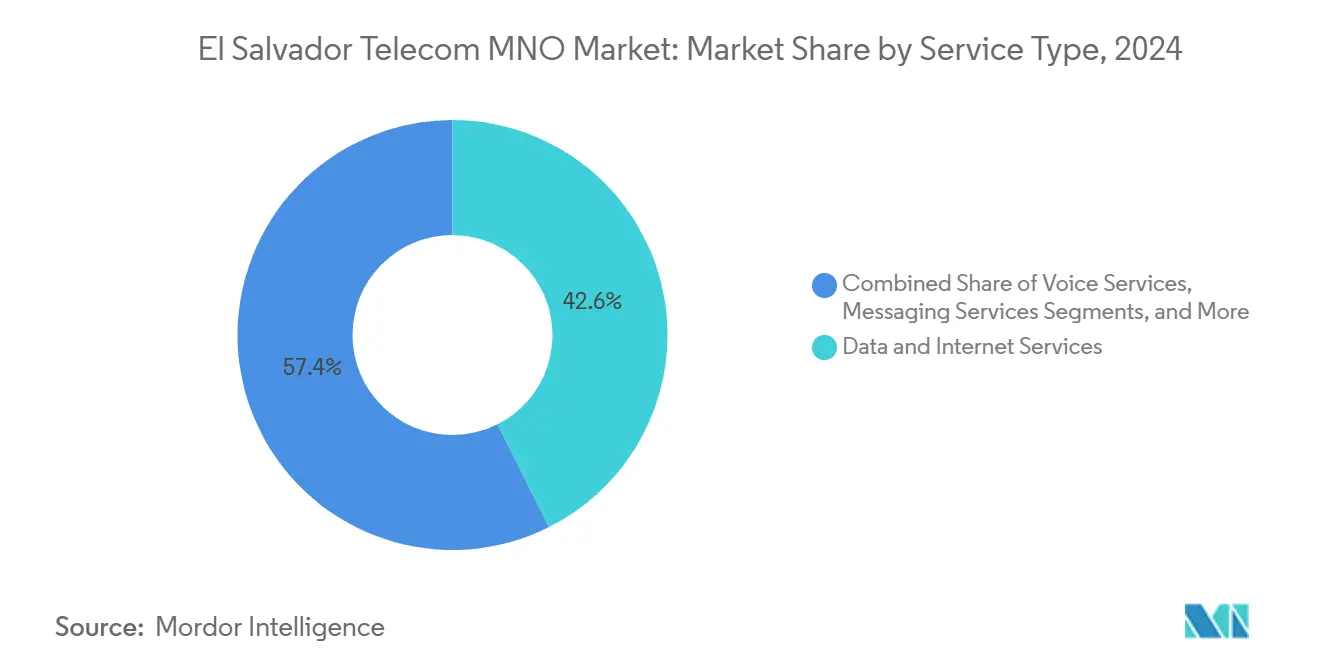

- サービスタイプ別では、データおよびインターネットサービスが2024年のエルサルバドル通信MNO市場シェアの42.59%を占め、このセグメントは2030年までCAGR 4.94%で拡大すると予測されています。

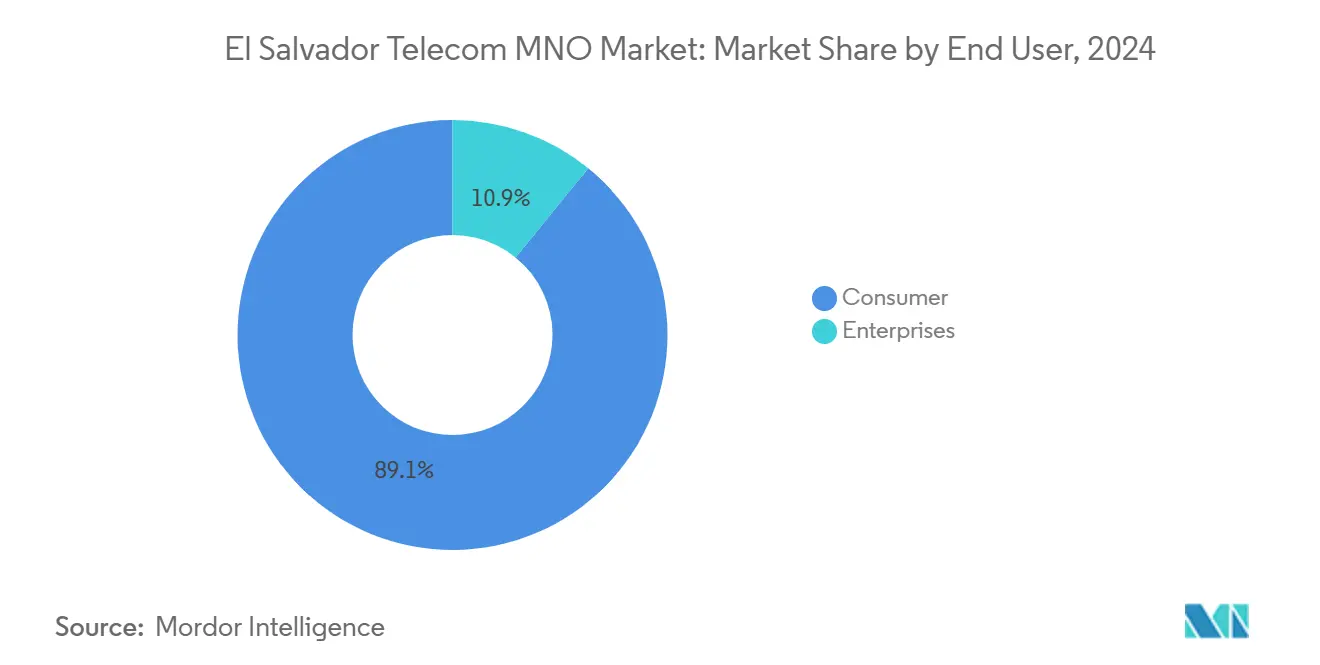

- エンドユーザー別では、消費者向けサブスクリプションが2024年のエルサルバドル通信MNO市場シェアの89.13%を占め、企業向け接続は2030年までに最速のCAGR 6.31%を記録すると予測されています。

エルサルバドル通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルデータ需要の爆発的増加とスマートフォンの普及 | +1.2% | 全国的、特にサンサルバドルで顕著 | 短期(2年以内) |

| FTTHの急速な展開と固定ネットワークのアップグレード | +0.8% | 都市部および都市近郊回廊 | 中期(2年~4年) |

| 5Gスペクトラム付与と計画中のサービス開始 | +0.6% | 主要都市への初期集中 | 長期(4年以上) |

| バンドルされたクアッドプレイとOTTの統合 | +0.7% | 都市部での高い普及率 | 短期(2年以内) |

| ビットコインによるモバイルウォレットとデータトラフィックの急増 | +0.4% | 全国の中間所得世帯 | 中期(2年~4年) |

| 企業向け接続を促進するデジタル政府プログラム | +0.5% | 全国の公共部門ノード | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

モバイルデータ需要の爆発的増加とスマートフォンの普及

モバイルインターネットユーザーは2025年初頭に488万人に達し、人口普及率76.9%、接続の91.7%がブロードバンドに分類されています。中央値ダウンロード速度33.22Mbpsは継続的な無線アクセスのアップグレードを示していますが、音声トラフィックが縮小する中、収益もそれに追いつく必要があります。ビットコイン対応のChivoウォレット決済は、低ARPUの加入者の間でもデータニーズを高めています。Claroはダウンロード27.1Mbps、アップロード10.8Mbpsでリードし、TigoおよびMovistarからの価格競争にもかかわらずプレミアムユーザーを獲得しています。端末割賦プランがフィーチャーフォンからスマートフォンへの移行を加速させ、データ集約型サービスのアドレス可能なベースを拡大しています。

FTTHの急速な展開と固定ネットワークのアップグレード

通信事業者はますますファイバーを防御的かつ攻撃的な資産として捉え、モバイル、ブロードバンド、エンターテインメントをバンドルするために活用しています。Millicomは2025年第1四半期に62,000件の新規FTTH/HFC接続を追加し、世帯およびSMEをマルチサービス契約に囲い込む戦略を示しています。[2]Millicom、「2023年アニュアルレポート」、millicom.com ClaroはAI対応サービスをサポートするファイバーに2億米ドルを充当し、企業向けおよびクラウド接続へのシフトを示しています。統合オファーはARPUを向上させ解約を減少させる一方、新たなファイバーバックホールはモバイルネットワーク品質も強化します。

5Gスペクトラム付与と計画中のサービス開始

2024年に7社が中帯域スペクトラムを確保し、商用5Gの舞台が整いました。Claroは2028年までに5G人口カバレッジ60%を目標とし、企業向けIoTおよびプレミアム消費者層が超低遅延に対価を支払う意欲のある高密度都市部でのCapExを前倒しにしています。端末の手頃な価格が依然として障壁となっていますが、スマート製造やリアルタイム映像監視などの初期ユースケースがビジネスケースを支えています。

ビットコインによるモバイルウォレットとデータトラフィックの急増

エルサルバドルの法定通貨実験は、残高確認、価格フィード、USDT取引のためのオンデマンドデータ利用を常に促進しています。Chivoウォレットの登録者数はサービス開始から数ヶ月で200万人に達し、その後のアクティブ利用が正常化したものの、ネットワーク需要への触媒効果を示しました。[3]全米経済研究所、「エルサルバドルにおける法定通貨としてのビットコイン」、nber.org ステーブルコイン企業Tetherがサンサルバドルに地域本部を設置する決定は、信頼性の高い接続に依存する暗号資産決済のエコシステムを強化しています。[4]CoinDesk、「TetherがエルサルバドルにHQを設立」、coindesk.com

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重い税負担と規制手数料 | -0.9% | 全国的 | 短期(2年以内) |

| 低い購買力と価格感度 | -0.6% | 農村部でより顕著 | 長期(4年以上) |

| 刑務所周辺の電波遮断義務化ゾーン | -0.3% | 矯正施設周辺 | 中期(2年~4年) |

| ランサムウェアおよびサイバー脅威リスクの増大 | -0.2% | 全国の企業ノード | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

重い税負担と規制手数料

エルサルバドルの税収対GDP比22.9%はラテンアメリカ平均を上回り、付加価値税と法人所得税が最も重い項目を形成しています。通信事業者はさらにユニバーサルサービス義務を負担し、不完全なデータ提出に対して4社に課された29,343.60米ドルの罰金など、コンプライアンス違反に対する罰則にも直面しています。実効税率の高さは資本コストを押し上げ、農村部のネットワーク整備を遅らせ、エルサルバドル通信MNO市場の達成可能なCAGRを制約しています。

低い購買力と価格感度

GDP成長率は2025年にわずか2.5%と予測されており、送金収入が可処分所得を不安定にしています。8GBを7米ドルという低価格のプリペイドオファーは、価格感度の高いユーザーが求める薄い利益率を示しています。世界銀行は、国民の約50%が主に手頃な価格の問題からオフラインのままであると報告しています。その結果、通信事業者は広範な料金値上げよりもプロモーションに依存し、CapExニーズが高まる中でも収益の上昇余地が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データの勢いが音声を上回る

データおよびインターネットサービスは2024年の収益の42.59%を占め、スマートフォン利用の増加とビットコイン関連トラフィックの恩恵を受けてリーダーシップを確固たるものにしています。エルサルバドル通信MNO市場規模のこのセグメントは、2030年までCAGR 4.94%で成長すると予測されており、回線交換から パケット交換収益へのシフトを再確認しています。通信事業者はARPUを強化するために無制限のソーシャルメディアおよびOTTアプリをバンドルし、解約を減らすためにパッケージ内に音声通話分を維持しています。音声は高齢層にとって依然として重要ですが、スタンドアロンの価値は低下し続けています。メッセージングはIPベースのプラットフォームにシフトしていますが、SMSは二要素認証および公共警報機能にとって不可欠な手段であり続けています。IoTおよびM2Mトラフィックはまだ初期段階にありますが、デジタル政府計画が支援するスマートメータリングパイロットを中心に、接続数が三桁の成長を記録しています。Tigoのビデオオンデマンドライブラリは現在7,000本の国内外タイトルを数え、クアッドプレイのアップセルを支えています。その他のサービス、ローミング、VAS、マネージドセキュリティは、観光や祝祭期に関連する収益の季節性を緩和するのに役立っています。

クラウドゲーミング、ライブスポーツストリーミング、リアルタイム暗号資産取引に対する消費者の需要の高まりが、通信事業者にLTE-Advancedの拡張と5Gのテストを促しています。並行したファイバーバックホールにより、通信事業者はピーク容量を満たしながら、企業クライアントとのエッジコンピューティング収益を模索することができます。これらのダイナミクスは、データがすでにエルサルバドル通信MNO市場シェアの最大のセグメントを占め、サービスミックス予測を引き続き支配する理由を裏付けています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:企業の急成長が収益ミックスを強化

消費者セグメントは依然として2024年の売上高の89.13%を占めていますが、企業向けサブスクリプションはCAGR 6.31%で最速の成長が予測されています。政府のGoogle Cloudおよびクラウドベースの税務プラットフォームへの移行が、プレミアム料金を要求するSLAグレードの接続への需要を高めています。製造業および農産物輸出のSMEは、リアルタイムの物流追跡を必須と見なすようになり、専用APNおよびマネージドファイアウォールの採用を促しています。Tetherなどのフィンテック企業の参入は、低遅延・高耐障害性の接続を必要とし、通信事業者のキャッシュフローを安定させる複数年の容量契約を締結することが多いです。一方、消費者普及率は人口の160%を超え、飽和を示しており、通信事業者はマーケティング予算をビジネスアカウント、サイバーセキュリティバンドル、IoTダッシュボードへとシフトしています。

企業の成長がエルサルバドル通信MNO市場規模を着実に再バランスさせ、総SIM数が横ばいになる中でも接続あたりの平均収益を引き上げるでしょう。マネージドサービス、クラウドインターコネクト、ユニファイドコミュニケーションがさらなる上昇余地を提供し、エルサルバドル通信MNO産業がプリペイドの起源から多様化している様子を示しています。

地理的分析

国土面積はわずか21,041km²であり、ほぼ全国的な3G/4Gカバレッジを可能にしています。人口の76.3%が都市部に居住しており、サンサルバドル首都圏には高密度のクラスターが集中し、容量アップグレードが求められ、ピーク夜間時間帯には頻繁に輻輳の閾値に達しています。そのため、通信事業者はARPUが最も高い首都でのスモールセル展開とファイバー集約を優先しています。

農村部のカバレッジギャップは沿岸部および山岳地帯に残っていますが、政府のStarlinkとの協定を通じて提供される衛星バックホールが100の遠隔地の学校を接続し始めており、地上ネットワークを補完することが証明されています。このような取り組みは、ローカルアクセスを提供するモバイル通信事業者にとって段階的なホールセールの機会を生み出しています。グアテマラおよびホンジュラスへの国境回廊はローミング収益を維持していますが、政治的不確実性が時としてシームレスなハンドオフを妨げることがあります。

地域的な鉄塔共有が強化されています。Millicomの7,000の中米サイトをSBA Communicationsのリースバックに組み込むパートナーシップは、OpExを削減し、エッジでのソフトウェア定義ネットワーキングへの資本を振り向けます。これらの効率化は農村ユーザーへのサービス品質を向上させ、国家バックボーンの耐障害性を強化します。全体として、エルサルバドル通信MNO市場規模は、高密度の都市クラスターが安定したリターンをもたらし、国主導の農村プログラムがデジタルインクルージョン目標を拡大する地理的特性から恩恵を受けています。

競争環境

全国4社のMNO、Claro、Tigo、Movistar、Digicelが完全な人口カバレッジを提供し、価格競争を維持しながら利益率を薄くしています。Claroはダウンロード、アップロード、ビデオ体験においてパフォーマンス指標で常にトップを占め、品質を重視する高級加入者を引き付けています。Tigoは300万のアクティブSIMを保有し、規模の経済を活用した積極的なプロモーションでボリュームをリードしています。Movistarは手頃なローミングとOTTバンドルを通じて若者および移民セグメントに注力し、Digicelは少額データパスで特定のプリペイドユーザーを守っています。

Claroは2028年までに5Gカバレッジ60%の目標を発表し、Tigoは9億7,500万米ドルの鉄塔売却を通じてパッシブインフラを収益化し、デジタルプラットフォームへの再投資を行い、Movistarはモバイルマネーとポストペイド請求を統合するセルフサービスアプリを展開しました。通信事業者はまた、CapExを抑制し農村部のセル展開を加速するためにオープンRANパイロットを採用しています。

企業向けおよびIoT契約が新たな競争の場となっています。政府および外国投資家は、消費者ARPUの1.5〜2倍を要求することが多いSLAに裏付けられた接続を好みます。通信事業者はマネージドセキュリティ、クラウドアクセス、SD-WANをパッケージ化し、従来の通信とITの境界を曖昧にしています。したがって、競争はスペクトラム保有だけでなく、ハイパースケーラーおよびフィンテックとのエコシステムパートナーシップに依存するようになっており、エルサルバドル通信MNO産業が成功を測る方法のシフトを示しています。

エルサルバドル通信MNO産業リーダー

Claro El Salvador

Tigo El Salvador

Movistar El Salvador

Digicel El Salvador

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Claroはプレミアム企業需要を取り込むため、2028年までにモバイルカバレッジの60%を5G化する目標を設定しました。

- 2024年9月:Teknowledgeが企業向け接続を目的とした2,000万米ドルの投資でエルサルバドルへの参入を発表しました。

- 2024年5月:エルサルバドルがGoogle Cloud Dayを開催し、デジタルトランスフォーメーションへの国家的コミットメントと通信事業者への新たなホールセールトラフィックを強調しました。

エルサルバドル通信MNO市場レポートの範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(VAS、ローミングおよび国際サービス、企業向けおよびホールセールサービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(VAS、ローミングおよび国際サービス、企業向けおよびホールセールサービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

エルサルバドル通信MNO市場の2025年における規模は?

12億1,500万米ドルと評価されており、CAGR 4.72%で2030年までに14億5,000万米ドルに達すると予測されています。

最も収益を生み出すサービスタイプは何ですか?

データおよびインターネットサービスが2024年収益の42.59%でリードし、CAGR 4.94%で成長しています。

最大の加入者基盤を持つのはどこですか?

Tigoは300万のアクティブSIMを保有し、全国4社のMNOの中で最大のシェアを占めています。

なぜ企業需要が高まっているのですか?

政府のクラウド移行とフィンテック投資がSLAグレードの接続を必要とし、企業向けサブスクリプションのCAGR 6.31%を牽引しています。

主な規制上の逆風は何ですか?

比較的高い税負担と刑務所周辺の電波遮断義務化が相まって、通信事業者のキャッシュフローを減少させ、投資を遅らせています。

最終更新日: