圧電デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 34.95 十億米ドル |

| 市場規模 (2031) | 47.29 十億米ドル |

| 成長率 (2026 - 2031) | 6.23% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる圧電デバイス市場分析

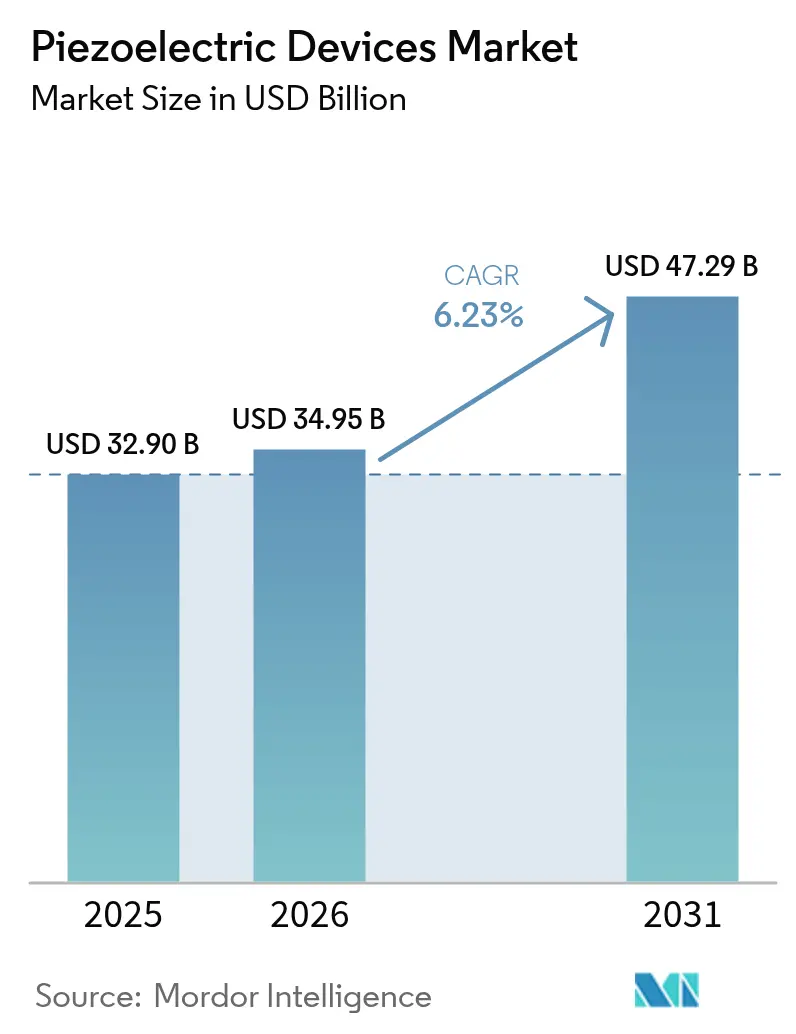

圧電デバイスの市場規模は2025年に329億米ドルと評価され、2026年の349億5,000万米ドルから2031年には472億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.23%です。成長の要因としては、5G RFフィルタの小型化、自動車の電動化の進展、および堅牢でエネルギー効率の高い圧電部品に依存するインダストリー4.0の改修需要が挙げられます。バルク音響波フィルタへのアルミニウムスカンジウム窒化物の採用により、スマートフォンの6GHz超の周波数帯対応が可能となる一方、欧州連合の鉛フリー化推進は、製造コストが高いにもかかわらず、ニオブ酸カリウムナトリウムおよびチタン酸ビスマスナトリウムへの移行を加速させています。[1]Materion、「5G RFフィルタにおけるAlSc材料のBAW応用」、materion.com 出典:PI Ceramic GmbH、「圧電セラミック材料」、piceramic.com アジア太平洋地域は大規模なコンシューマーエレクトロニクスの生産を通じて需要をリードしており、中東・アフリカ地域は石油・ガスのエネルギーハーベスティングプロジェクトにより最も高い成長を示しています。[2]MDPI、「石油・ガス産業における予知保全のためのNB-IoTを活用した熱駆動バッテリーレスIIoTアーキテクチャの強化」、mdpi.com TDK、Murata、Kyoceraなどの垂直統合型サプライヤーが上流材料と下流生産能力を確保しているため、競争の激しさは中程度ですが、ニオブおよびリチウムに関する供給リスクが防衛・航空宇宙ユーザーにとっての不安定要因となっています。

主要レポートのポイント

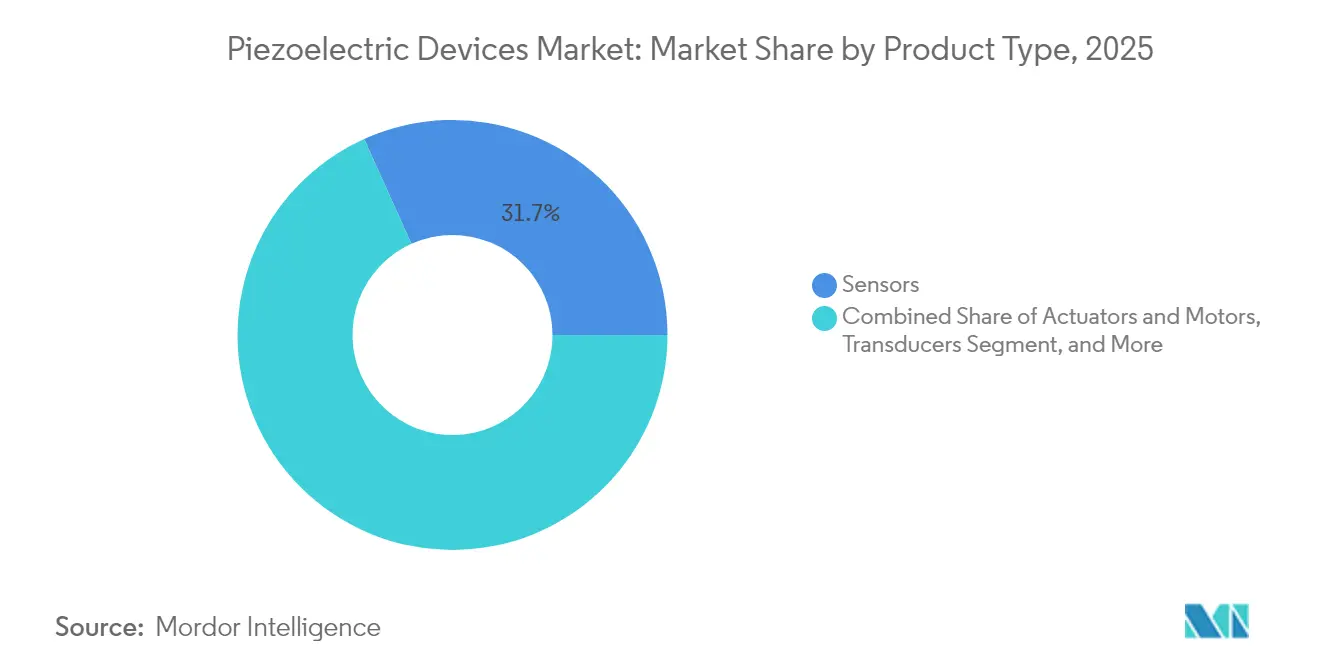

- 製品タイプ別では、センサが2025年の圧電デバイス市場シェアの31.74%を占め、エネルギーハーベスタは2031年にかけて年平均成長率(CAGR)8.72%で成長すると予測されています。

- 材料別では、セラミックスが2025年に66.92%の収益シェアを占め、ポリマーは2031年にかけて年平均成長率(CAGR)8.29%で成長すると予測されています。

- 動作モード別では、d33圧縮セグメントが2025年の圧電デバイス市場規模の41.97%を占め、厚みモードソリューションは2031年にかけて年平均成長率(CAGR)7.86%で拡大する見込みです。

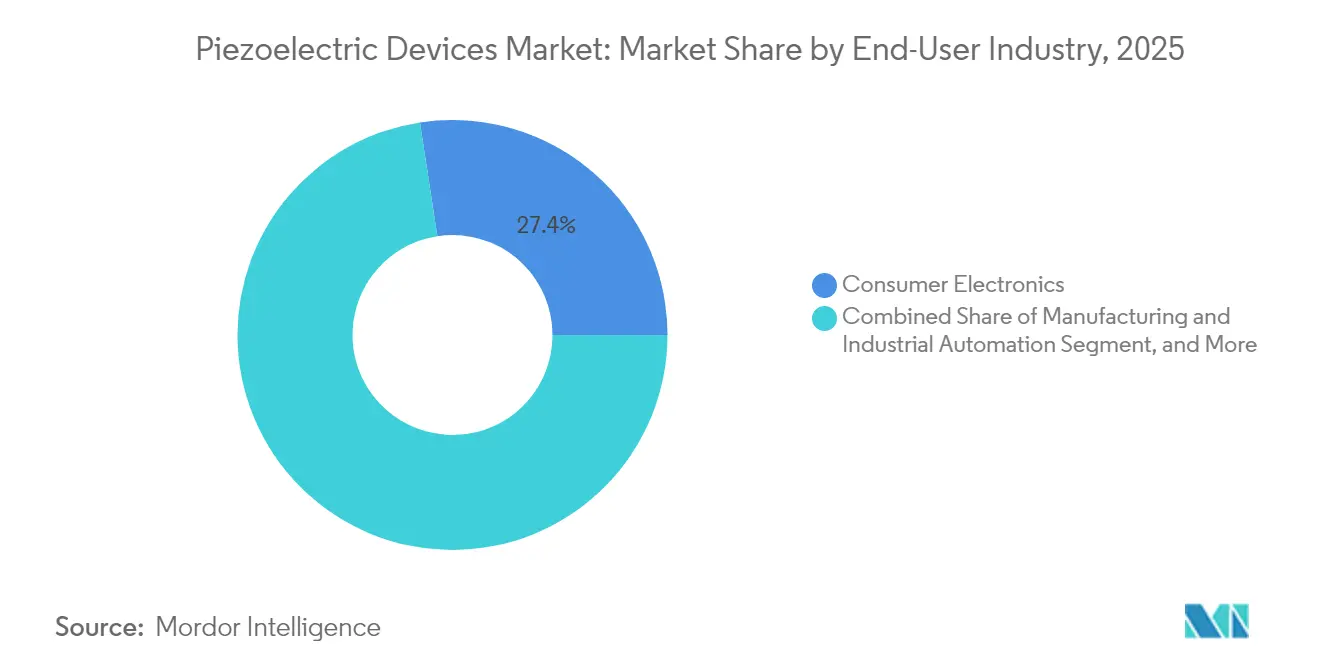

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年に27.42%の収益シェアでリードし、自動車・輸送は2031年にかけて年平均成長率(CAGR)7.55%を記録すると予測されています。

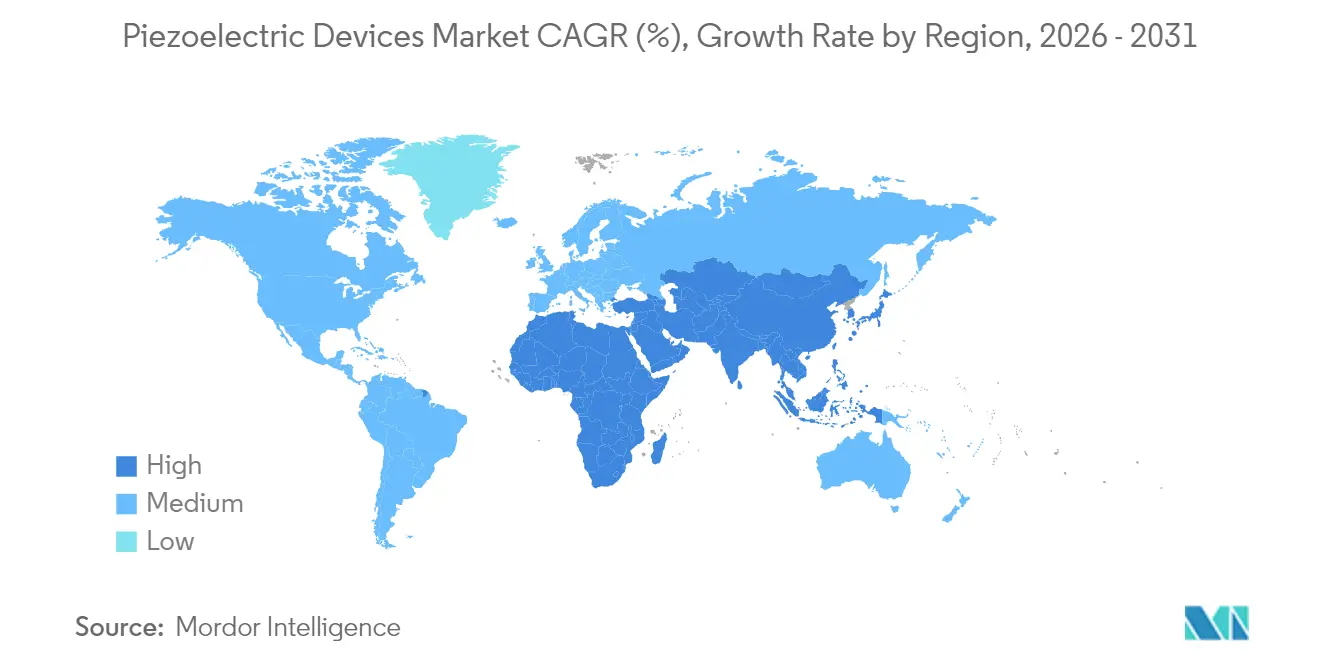

- 地域別では、アジア太平洋地域が2025年に38.46%のシェアで首位を占め、中東・アフリカ地域が年平均成長率(CAGR)8.14%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル圧電デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gスマートフォン向け圧電MEMSRFフィルタの小型化 | +1.8% | アジア太平洋地域が中心、北米へ波及 | 中期(2〜4年) |

| 欧州プレミアムカーにおける電動燃料噴射およびADAS圧電アクチュエータ | +1.2% | 欧州が主要市場、北米が二次市場 | 中期(2〜4年) |

| 米国の個別製造業における圧電センサのインダストリー4.0改修需要 | +0.9% | 北米が中心、欧州へ拡大 | 短期(2年以内) |

| 韓国および中国のユーティリティにおけるスマート超音波メータの普及 | +0.7% | アジア太平洋地域が中心、グローバル展開は限定的 | 長期(4年以上) |

| 遠隔石油・ガスパイプライン向けマイクロ振動エネルギーハーベスティング | +0.5% | 中東が主要市場、グローバル石油インフラ | 長期(4年以上) |

| 米国防衛向け超高速グレード圧電セラミックスへの連邦資金援助 | +0.4% | 米国内、同盟国防衛協力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gスマートフォン向け圧電MEMSRFフィルタの小型化(アジア)

アルミニウムスカンジウム窒化物上に構築されたバルク音響波フィルタは、標準的なアルミニウム窒化物より40%高い結合係数で6GHz超の周波数を達成し、400℃までの熱安定性を維持しています。これらの進歩によりダイのフットプリントは0.83×0.75mm²に縮小され、挿入損失は1.5dB以下に抑えられ、スマートフォンのバッテリー寿命が保たれています。三次元ナノメカニカル共振器はさらにマルチバンド機能を単一チップに統合し、超広帯域接続のためのスケーラブルなソリューションを生み出しています。アジアのウェーハレベル封止シリコンキャビティプラットフォームは439を超えるQ値を達成し、製造工程とコストを削減しています。6Gおよびミリ波の取り組みが加速するにつれ、ニオブ酸リチウムベースの超小型フィルタチップへの需要が高まり、アジア太平洋地域の技術的リーダーシップが強化されています。

欧州プレミアムカーにおける電動燃料噴射およびADAS圧電アクチュエータ

銅電極を採用したEPCOSの積層アクチュエータは170℃で10億サイクル以上に耐え、銀パラジウム製品に比べて20%の性能向上を実現しながら材料費を削減しています。[3]TDK Corporation、「新型EPCOS銅圧電アクチュエータがベンチマークを設定」、tdk-electronics.tdk.com DENSOのi-ARTシステムはマイクロプロセッサと圧電インジェクタを統合し、より厳しい排出規制のもとでリアルタイムに燃料供給を最適化してエンジン効率を向上させています。[4DENSO、「DENSO、ディーゼル技術に新たな命を吹き込む」、denso-am.eu] セミアクティブサスペンションモジュールの圧電センサは磁気粘性ダンパーをサポートし、電動化プラットフォームの乗り心地と安定性を向上させています。フレーム型アクチュエータは慣性型の300倍以上の力を伝達し、先進運転支援システムにより迅速な機械的応答を提供します。PowerHapスタックを使用したハプティックフィードバックモジュールは、精密な触覚キューで2kgの自動車用ディスプレイを動かし、ヒューマンマシンインタラクションを強化しています。

米国の個別製造業における圧電センサのインダストリー4.0改修需要

バッテリーレスの圧電エネルギーハーベスタは、老朽化した機械を監視するワイヤレスセンサノードに電力を供給し、バッテリー交換が困難な場所でのメンテナンス労力を削減しています。IoT対応のメカトロニクスアセンブリはAIおよびビッグデータ分析と連携し、米国の工場における生産品質と持続可能性を向上させています。Physik Instrumente社は2,000万米ドルを投資してエシュバッハ工場の生産能力を3倍に拡大し、半導体およびフォトニクスラインにおける精密ステージへの急増する需要を背景としています。ゲル電荷体デバイスは液体電荷体より24%多くの電荷を保持し、ウェアラブルヘルスケアセンサの用途を広げています。構造ヘルスモニタリングシステムは自己給電型の圧電アレイを採用し、現地サービス訪問なしに橋梁やパイプラインを継続的に監視しています。

韓国および中国のユーティリティにおけるスマート超音波メータの普及

ニオブ酸カリウムナトリウム膜を採用したpMUTは105.5dB/Vの音圧を発生させ、アルミニウム窒化物デバイスを上回り、流量計の精度を向上させています。韓国のスマートシティプログラムはこれらのメータをAI駆動のダッシュボードと組み合わせ、水道・ガスの管理を行っています。形状記憶合金に依存する温度調整フォノニック結晶は、過酷な気候においても出力電圧を低下させることなくセンサの帯域幅を拡大しています。パッチ型容量性マイクロマシン超音波トランスデューサは厚い壁を通じたワイヤレス電力伝送を可能にし、医療用インプラントおよびユーティリティへの圧電採用を促進しています。中国のインフラ整備戦略は、密集した都市グリッド全体の資源配分を最適化するために、このような堅牢なリモートモニタリング機器を重視しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PZT代替品のコストを引き上げるEUの鉛フリー指令 | -1.4% | 欧州が主要市場、グローバルなコンプライアンス波及 | 中期(2〜4年) |

| 単一供給源のニオブおよびリチウム供給による価格変動 | -0.8% | グローバル、防衛・航空宇宙に集中 | 長期(4年以上) |

| 中小企業参入を制限する資本集約的な多軸ステージ生産(日本・ドイツ) | -0.6% | 日本・ドイツが中心、グローバルな製造への影響 | 中期(2〜4年) |

| 航空エンジンにおけるポリマー圧電フィルムの温度限界 | -0.4% | グローバル航空宇宙、米国・EU・アジアに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PZT代替品のコストを引き上げるEUの鉛フリー指令

有害物質規制指令はPZTから鉛フリーセラミックスへの移行を促進しており、製造コストが15〜20%高く、グローバルなサプライ戦略を複雑にしています。KNNベースのテクスチャードセラミックスは最近、25℃から150℃の間で1.2%未満のばらつきで550pC/Nの圧電係数を達成し、性能重視の用途において競争力を持つようになっています。逆さ複合加工によって酸化物を回収するリサイクル手法は、エネルギー需要を原材料生産の1%に削減しながらセンシング品質を維持しています。メーカーはPZT依存地域向けの二重サプライチェーンを維持しながら、EU向けの新規ラインを拡大する必要があり、間接費が増加しています。コスト差は規制期限が2年以内に迫る中でも、価格に敏感なコンシューマーエレクトロニクスにおける代替を遅らせています。

単一供給源のニオブおよびリチウム供給による価格変動

ブラジルはグローバルなニオブの85%を供給しており、中国の精製業者が条件に対する影響力を強めており、ニオブ強化圧電セラミックスに依存する超高速防衛プロジェクトに不確実性をもたらしています。リチウム市場は電気自動車用バッテリー需要に連動して変動し、高信頼性エレクトロニクス向けリチウムベース圧電材料のコストを押し上げています。スカンジウムの処理も地理的に集中しており、5Gフィルタメーカーを為替・政策リスクにさらしています。Neo Performance Materialsは希土類の変動リスクをヘッジするために低マージンの中国資産を売却し、業界全体の慎重姿勢を示しています。資本集約的な鉱物処理は迅速な多様化を制限しており、エンドユーザーはピーク性能要件を依然として満たせないリサイクルや代替化学物質を追求しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:センサがリードし、エネルギーハーベスタが加速

センサは2025年の圧電デバイス市場シェアの31.74%を占め、スマートフォン、自動車、産業モニタリングにおける業界横断的な普及を反映しています。エネルギーハーベスタは年平均成長率(CAGR)8.72%で最も急成長しているセグメントであり、メンテナンスフリーノードを好む自己給電型IoTの普及と一致しています。アクチュエータおよびモータは電気自動車の普及と精密製造の恩恵を受け、収益で第2位のシェアを保持しています。共振器は5Gの展開がネットワーク同期要件を高めるにつれて再び注目を集めています。このセグメントの加速は、日常的な屈曲下で1.56pW/cm²の電力密度を実現するシリコーンゴム複合材料と組み合わせた圧電ナノジェネレータの革新を反映しています。ハイブリッドデバイスは現在、センシング、アクチュエーション、ハーベスティングを単一スタック内に統合し、自律型ロボット向けのコンパクトなソリューションを提供しています。床タイルに埋め込まれたジェネレータは歩行者の通行で249.6mWを発生させ、タイル1枚あたり約10.2米ドルで、スマートビルディング向けの低参入障壁エネルギーハーベスティングを実証しています。

需要の収束は高温鉛フリー材料と低コストポリマーブレンドへの上昇圧力をもたらしています。50kHzで88%の変換効率を誇る圧電トランスは、遠隔センサノード向けのRFエネルギーハーベスティングを可能にしています。メーカーがエッジAIを統合するにつれ、ノイズフィルタリングされた測定値と双方向フィードバックループが不可欠となり、圧電デバイス市場におけるセンシングデバイスの中心的役割が維持されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:ポリマーの革新にもかかわらずセラミックスが優位

セラミックスは2025年収益の66.92%を占め、PZTの成熟したサプライチェーンと高い電気機械結合によって維持されています。特にPVDFなどのポリマーは、フレキシブルウェアラブルおよび生体医療インプラントの需要により、年平均成長率(CAGR)8.29%で最も急成長しています。単結晶オプションは航空宇宙・防衛向けにプレミアム性能を提供し、複合アーキテクチャは異なる利点を統合しています。湿式紡糸PVDFファイバーは50N圧縮下でR²=0.996の線形性を持つ0.88Vの出力を示し、ソフトロボティクスへの応用を拡大しています。

5.9eVのバンドギャップを持つMgSiN₂薄膜は2.3pm/Vの逆圧電係数を示し、ナノ電気機械システムへの圧電統合を広げています。鉛フリーのBa₀.₈₅Ca₀.₁₅Ti₀.₉Zr₀.₁O₃セラミックスは96.5℃のキュリー温度を維持しながら650pC/Nを超え、深刻なトレードオフなしにEUコンプライアンスに対応しています。Yドープ酸化亜鉛はキャリア濃度制御により8.5倍の出力向上を示し、酸化物半導体をフィルタおよびセンサの役割に押し進めています。これらの並行した進歩は、圧電デバイス市場がセラミックス中心を維持しながらも多様化が進むことを示唆しています。

動作モード別:圧縮モードが厚みモードアプリケーションをリード

d33圧縮構成は2025年のグローバル収益の41.97%を占め、センサおよび縦型アクチュエータにおける直接力応答の適合性が評価されています。厚みモードトランスデューサは医療画像診断のアップグレードと航空宇宙の非破壊検査により、年平均成長率(CAGR)7.86%で最も急速な成長を示す見込みです。せん断モードアクチュエータは精密光学のねじり運動を実現し、曲げモードハーベスタはフレキシブルエレクトロニクスおよびフットウェアのエネルギー回収に普及しています。

HiPIMSデポジションは300℃以下の絶縁ウェーハ上に高密度薄膜を形成し、半導体統合に不可欠です。積層厚みスタックは駆動電圧を低下させ、ポータブル超音波を家庭診断に拡大しています。フレーム型アクチュエータは慣性型の300倍の電力フローを伝達し、適応光学およびマイクロロボティクスにおける役割を強化しています。最近の磁静波フィルタはゼロ静的電力で動作し、圧電モジュールと組み合わせて6Gシステム向けの調整可能なRFフロントエンドを実現しています。

エンドユーザー産業別:コンシューマーエレクトロニクスが自動車成長をリード

コンシューマーエレクトロニクスはスマートフォン、ウェアラブル、ゲームアクセサリがコンパクトなRFフィルタとハプティックドライバを必要とするため、2025年収益の27.42%を生み出しました。自動車・輸送は電動パワートレインと自律機能が高ストロークアクチュエータおよび堅牢なセンサを消費することにより、年平均成長率(CAGR)7.55%で最も急成長している分野です。ヘルスケアは標的治療のための小型ポンプと超音波を採用し、航空宇宙は航空電子機器と推進モニタリング向けの高温・高Q部品を優先しています。

TDKの自動車センサ売上高は前年比12%超拡大し、電気自動車の普及が持続的な部品需要に転換されることを証明しています。圧電マイクロポンプは0.28µLの投与分解能で4.0mL/分の薬剤を投与し、ヘルスケアのプレミアムセグメントの可能性を示しています。インダストリー4.0機器はドライブとギアボックスに組み込まれた予知保全センサに依存し、通信プレーヤーは新たなスペクトル割り当てに合わせてフィルタ量を拡大しています。この多分野にわたる需要が圧電デバイス市場の長期的な拡大を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動作モード別:温度耐性が航空宇宙での採用を促進

PVDFなどのポリマーフィルムは100℃を超えると係数が低下し、140℃近くで4時間後には4pC/Nにしか達せず、高速航空機での使用が制限されています。90℃から110℃の間での片面加熱は係数を一時的に約40%向上させ、CMOSバックエンドプロセス中の統合ウィンドウを明らかにしています。真空紫外線およびガンマ線下での宇宙環境試験では、PVDFはベースライン機能を維持しますがピーク性能は維持されません。

多孔質PTFEエレクトレットは高温でも600pC/Nを保持し、熱ドリフトに耐えながらPZTに匹敵します。新規ポリイミドベースの積層体は200℃で0.35V/cm·Oeの磁気電気出力を達成し、タービンブレードモニタリングの航空宇宙目標に適合しています。これらの進歩は、高温耐性のために配合された材料が広範な圧電デバイス市場において確固たるニッチを確立することを確認しています。

地域分析

アジア太平洋地域は2025年のグローバル収益の38.46%を占め、ハンドセット組立、自動車電動化、および急速な5G展開における規模の優位性によって牽引されています。中国と韓国はスマート超音波メータと小型RFフィルタを推進し、日本のMurata、TDK、Kyoceraは深いセラミックス専門知識を高マージンの積層部品に活かしています。インドと東南アジアはコスト重視の製品向けセンサ組立を誘致し、オーストラリアの鉱業企業は資産モニタリングのためのエネルギーハーベスティングを導入しています。人件費の上昇は自動化投資を促し、プレミアム圧電需要を強化しています。

北米は防衛・航空宇宙プログラムが超高速グレードセラミックスを必要とすることを背景に、価値で第2位にランクされています。米国国防総省はSBIR 24.1資金を積層造形テクスチャード圧電部品に充当し、国内の研究開発を活性化しています。カナダの資源サイトは遠隔坑井向けの堅牢なハーベスタを指定し、米国の半導体工場は精密ステージの採用を拡大しています。Physik Instrumente社はマサチューセッツ州に120,000平方フィートの工場を開設し、米国の年間需要成長率30〜50%に対応しています。メキシコの自動車工場はサプライチェーンの近接性を活かし、圧電インジェクタとADASハプティックモジュールを統合しています。

欧州は厳格な環境規制と高級車生産を活用し、鉛フリーセラミックスと次世代アクチュエータを推進しています。ドイツのOEMは圧電サスペンションとインジェクタを組み込み、北欧のユーティリティはグリッドセンサを採用し、フランスの航空宇宙セクターは高温単結晶を必要としています。中東・アフリカ地域は湾岸パイプライン、スマートシティ、太陽光発電所がパイプライン振動ハーベスタとインフラ流量計を導入することにより、2031年にかけて年平均成長率(CAGR)8.14%で最も高い成長を示しています。アフリカにおける供給多様化の取り組みは、予測期間にわたって上流材料の優位性へと発展する可能性があります。

競争環境

圧電デバイス市場は中程度の集中度を維持しています。TDK、Murata、Kyocera、Physik Instrumente社は垂直統合に依存し、原料粉末からパッケージモジュールまでの管理を可能にしています。TDKは2024年度に146億米ドルの収益を上げ、PowerHapアクチュエータと自動車センサラインがグループ平均を上回り、2027年までに投下資本利益率15%を目標としています。Kyoceraは長崎のセラミックス工場に4億6,900万米ドルを投資し、2030年までに年間250億円相当の精密部品を出荷する予定であり、半導体主導の需要に対する経営陣の自信を示しています。Murataは2025年度に収益が6.3%増加して1兆7,430億円となり、モビリティプラットフォーム向け積層コンデンサが牽引しました。

戦略的買収によりポートフォリオが拡大しています。CTSはNoliac、Ferroperm、SyQwestを買収し、医療、産業、水中音響の分野での露出を拡大しました。小規模な専門企業は、消費電力を削減して可聴ノイズを排除するDatwylerの電気活性ポリマーアクチュエータなど、材料の革新によって差別化を図っています。同期フローティングポテンシャルHiPIMSなどのプロセス革新は、チップスケールフィルタと共振器を実現する超高密度薄膜を生み出しています。特許出願は調整可能なフォノニック結晶とハイブリッド組成に集中しており、大量生産よりも特定の顧客ニーズに対応する価値主導型競争へのシフトを示しています。

エネルギーハーベスタと鉛フリー材料においてホワイトスペースの機会が生まれています。ポリマーベースのナノジェネレータ、高温セラミックブレンド、酸化物リサイクラーは新規参入者に既存企業の規模優位性を回避する余地を与えています。エンドマーケットの多様化と地域調達戦略は地政学的な材料リスクを軽減し、防衛機関、自動車ティア1、通信事業者間のより深い協力が圧電デバイス市場における将来のサプライヤーランキングに影響を与えています。

圧電デバイス産業リーダー

Aerotech Inc.

Physik Instrumente (PI) GmbH & Co. KG.

APC International Ltd.

piezo.com

Morgan Advanced Materials

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Kyoceraは5GおよびEV用途向けの精密セラミック部品を目的とした長崎工場に4億6,900万米ドルを投資しました。

- 2025年4月:Murataはモビリティ用途向け積層コンデンサを背景に、収益が6.3%増加して1兆7,430億円となったと発表しました。

- 2025年1月:TDK Corporationはウェアラブルデバイス向けに1,000Wh/Lのエネルギー密度を持つ酸化物ベースの全固体電池材料を開発しました。

- 2024年9月:Physik Instrumente社は半導体およびレーザー市場向けの圧電生産能力を3倍にするため、2,000万ユーロのエシュバッハ拡張を完了しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、圧電デバイスを、工学的に設計されたセラミックス、ポリマー、単結晶、または複合材料素子における直接または逆圧電効果に主要なエネルギー変換を依存する、完成品のセンサ、アクチュエータ、モータ、共振器、トランスデューサ、ジェネレータ、またはエネルギーハーベスティングユニットとして定義しています。医療用超音波プローブ、燃料噴射システム、RFフィルタ、産業用モーションプラットフォームに統合されたモジュールとして出荷されるデバイスは、エンドマーケットの価値が実現される場所であるため、含まれています。

調査範囲の除外:純粋に原材料として販売される粉末、グリーンテープ、または未焼成ウェーハは規模算定の対象外です。

セグメンテーション概要

- 製品タイプ別

- アクチュエータおよびモータ

- センサ

- トランスデューサ

- ジェネレータ

- エネルギーハーベスタ

- 共振器

- 材料別

- セラミックス

- 単結晶

- ポリマー(例:PVDF)

- 複合材料/その他

- 動作モード別

- 圧縮/d33モード

- せん断/d15モード

- 曲げ/d31モード

- 厚みモード超音波

- エンドユーザー産業別

- ITおよび通信

- コンシューマーエレクトロニクス

- 製造・産業オートメーション

- 自動車・輸送

- ヘルスケアおよび医療機器

- 航空宇宙・防衛

- エネルギーおよびユーティリティ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- 欧州その他

- 南米

- ブラジル

- 南米その他

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- 湾岸協力会議加盟国

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な研究方法論とデータ検証

一次調査

日本のアクチュエータモジュール工場のエンジニアリングマネージャー、北米の医療用超音波OEMの品質ディレクター、欧州の自動車ティア1サプライヤーの調達リーダーと対話しました。これらの情報は、前提条件を確定する前に、平均販売価格、ポリマー代替率、および地域のデザインウィンパイプラインを検証するのに役立ちました。

デスクリサーチ

アナリストはUN Comtradeの公開生産・貿易記録、Volzaを通じてスクレイピングした輸出入出荷データ、およびTDK、Murata、Kyoceraの開示内の圧電販売情報から始めました。補足的な文脈は、PZT配合に関連する鉛、ニオブ、リチウムの原料を追跡するUSGSの重要鉱物レポート、およびパイロット運転に入る新しい単結晶配合を示すQuestelを通じてマイニングされた特許ファミリーから得られました。

これらのベースラインは、OICAの車両生産統計(インジェクタおよびTPMS量向け)、WSTSの半導体売上高(RFフィルタ付着率向け)、およびMEMS圧電ハーベスタを詳述するIEEE Xploreの査読済み研究などのセクター統計によって拡張されました。上記のリストは例示的なものであり、一貫性を検証し、説明のギャップを埋めるために多くの追加のオープンデータベースとプレスソースが確認されました。

市場規模算定と予測

トップダウン再構築は2024年の産業生産から始まります:スマートフォン出荷台数、乗用車生産台数、産業用ロボットの設置台数、年間超音波コンソール販売台数を、デバイスレベルの普及率と平均ユニット数と組み合わせて需要プールを作成します。5つのティア2サプライヤーが報告したスタックアクチュエータ量に混合平均販売価格を乗じるなどの選択的なボトムアップチェックにより、合計値を±7%の誤差範囲内に固定しています。

主要モデル変数には以下が含まれます:1台のスマートフォンあたりの5GハンドセットRFフィルタ数、1台の車両あたりのガソリン直接噴射採用率、自動光学検査ステージの年間追加数、バッテリーレスIoTノードのグローバル展開数、および病院の超音波交換サイクル。

2030年までの予測は、周期的な自動車生産の変動とエレクトロニクスの季節性を捉えるARIMAスムージングと組み合わせた多変量回帰に依存しています。ボトムアップデータのギャップは、インタビュー対象者が共有した地域チャネルチェックと保守的な価格曲線によって補完されています。

データ検証と更新サイクル

四半期ごとに、チームは最新の貿易集計に対して三方向クロスチェックを再実行し、異常な分散フラグが発生した場合は少なくとも1人の一次回答者への再連絡を促し、リリース前にシニアアナリストが承認します。完全なレポートの更新は年次で行われ、供給ショックや主要な政策変更後には中間フラッシュが発行されます。

Mordorの圧電デバイスベースラインが信頼される理由

各社がデバイスの境界、通貨基準、更新頻度を異なる形で設定しているため、公開されている推定値はしばしば矛盾しています。当社の厳格な範囲設定と年次再調整によりこのようなずれを軽減し、意思決定者が自信を持って引用できる数値を提供しています。

主要なギャップ要因は、他社が原材料収益と完成デバイスを混在させたり、積極的なポリマー価格下落を予測したり、古い為替レートで地域売上を換算したりすることに起因しており、Mordor Intelligenceは収益化されたデバイスのみを対象とし、慎重なコスト曲線を適用し、四半期ごとに為替レートを更新しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 328億9,000万米ドル(2025年) | ||

| 355億9,000万米ドル(2024年) | グローバルコンサルタントA | 粉末および半完成ウェーハを含み、2023年平均為替レートを使用 |

| 323億7,000万米ドル(2024年) | 戦略調査会社B | 単一のグローバル平均販売価格を適用し、一次検証が限定的 |

要約すると、Mordorアナリストが採用したバランスの取れた範囲、透明な変数選択、および継続的な更新サイクルにより、すべての金額を観察可能な生産、貿易、使用指標に遡ることができる信頼性の高いベースラインが提供されています。

レポートで回答される主要な質問

圧電デバイス市場の現在の規模はどのくらいですか?

圧電デバイス市場規模は2026年に349億5,000万米ドルでした。

圧電デバイス市場は2031年にかけてどのくらいの速度で成長しますか?

市場は年平均成長率(CAGR)6.23%で拡大し、2031年までに472億9,000万米ドルに達すると予測されています。

最も急成長している製品セグメントはどれですか?

エネルギーハーベスタは年平均成長率(CAGR)8.72%で最も急成長している製品セグメントです。

グローバル収益でリードしている地域はどこですか?

アジア太平洋地域はコンシューマーエレクトロニクスおよび通信製造の強みに支えられ、38.46%で最大の地域シェアを保持しています。

鉛フリーセラミックスが将来の成長にとって重要な理由は何ですか?

欧州の環境規制がPZTから鉛フリー代替品への移行を加速させており、グローバルサプライヤーはコストが高いにもかかわらず、ニオブ酸カリウムナトリウムおよびチタン酸ビスマスナトリウムのラインへの投資を促されています。

主なサプライチェーンリスクは何ですか?

ニオブおよびリチウムの供給が集中していることにより、メーカーは価格変動と地政学的混乱にさらされており、特に防衛グレードの圧電セラミックスにおいて顕著です。

最終更新日: