Tamanho e Participação do Mercado de Leite Integral em Pó Seco

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.89% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

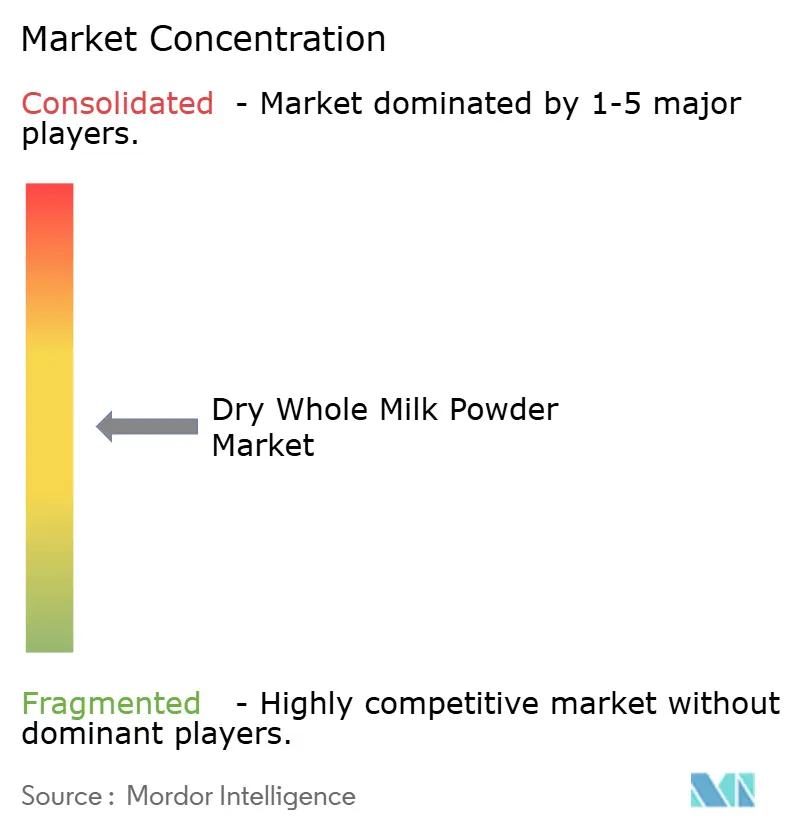

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite Integral em Pó Seco por Mordor Intelligence

O tamanho do mercado de leite integral em pó seco está projetado para expandir de USD 19,08 bilhões em 2025 e USD 19,82 bilhões em 2026 para USD 23,99 bilhões até 2031, registrando um CAGR de 3,89% entre 2026 e 2031. O aumento das aquisições de fórmulas infantis na Ásia-Pacífico, os programas de segurança alimentar em economias emergentes e as atualizações tecnológicas na secagem por atomização elevam coletivamente a demanda, mesmo enquanto a prevalência de intolerância à lactose, a concorrência de laticínios de origem vegetal e as oscilações nos preços do leite cru moderam o impulso. A consolidação entre processadores verticalmente integrados intensifica a rivalidade competitiva, enquanto as mudanças de embalagem e de canal em direção a sachês em pé e ao comércio eletrônico direto ao consumidor criam nichos de precificação premium. A concentração do lado da oferta na Nova Zelândia, na Europa e em alguns gigantes cooperativos expõe o mercado de leite integral em pó seco a eventos climáticos e choques regulatórios, elevando o valor estratégico de acordos de fornecimento diversificados e de cobertura de estoque.

Principais Conclusões do Relatório

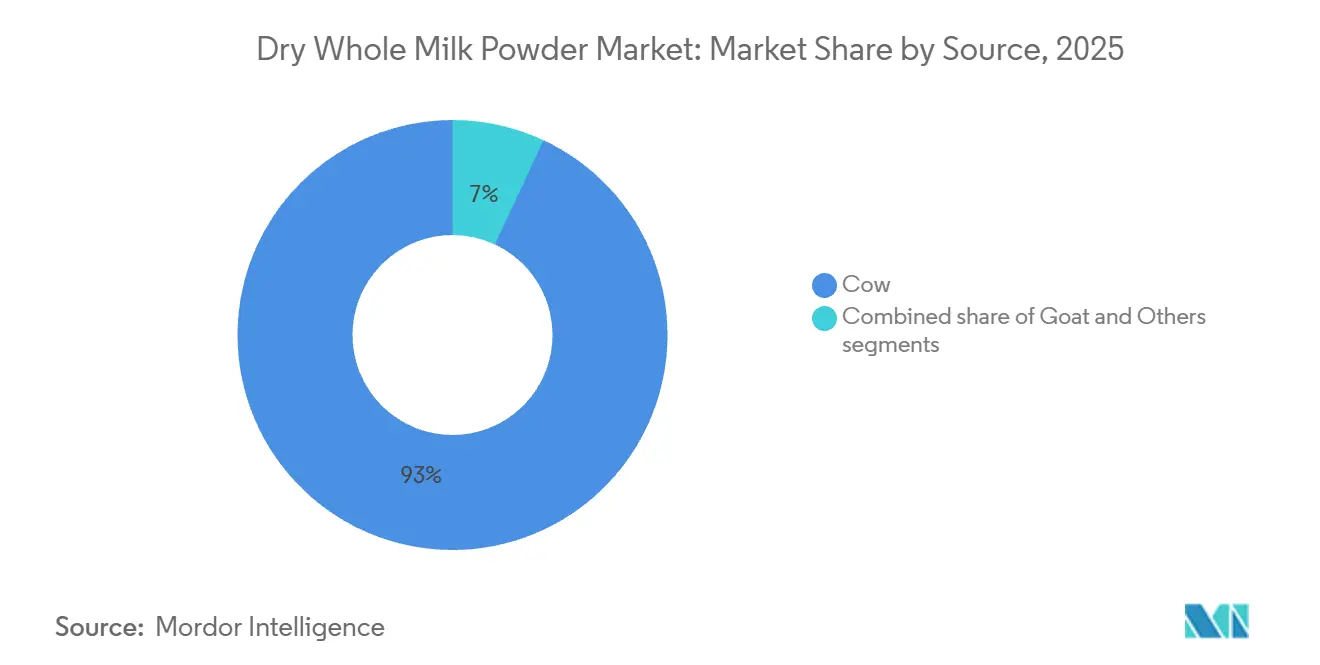

- Por fonte, o leite de vaca liderou com 93,04% da participação do mercado de leite integral em pó seco em 2025, enquanto os derivados de leite de cabra têm previsão de registrar um CAGR de 4,01% até 2031.

- Por categoria, os graus convencionais responderam por 96,12% do valor em 2025, enquanto os produtos orgânicos estão projetados para crescer a um CAGR de 4,58% até 2031.

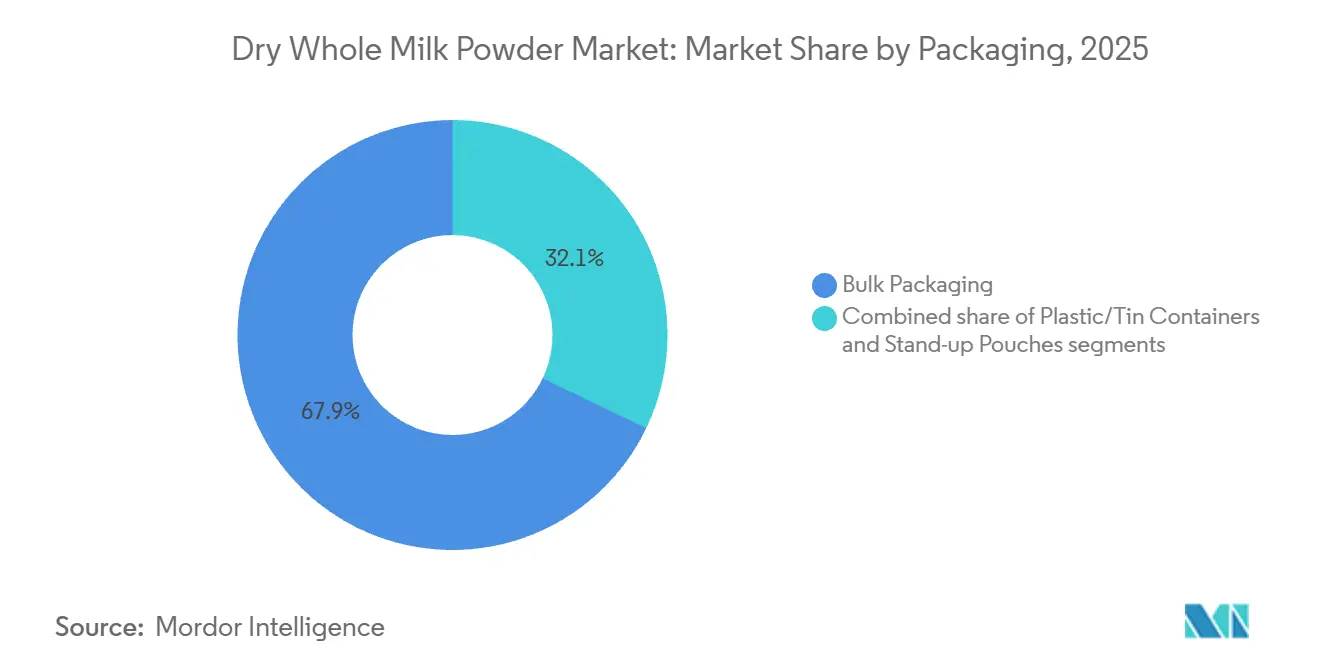

- Por embalagem, os formatos a granel dominaram com 67,87% de participação em 2025, enquanto os sachês em pé estão posicionados para um CAGR de 3,98% até 2031.

- Por canal de distribuição, o segmento industrial deteve 51,37% do valor em 2025, enquanto as vendas no varejo estão estimadas para crescer a um CAGR de 5,01% até 2031.

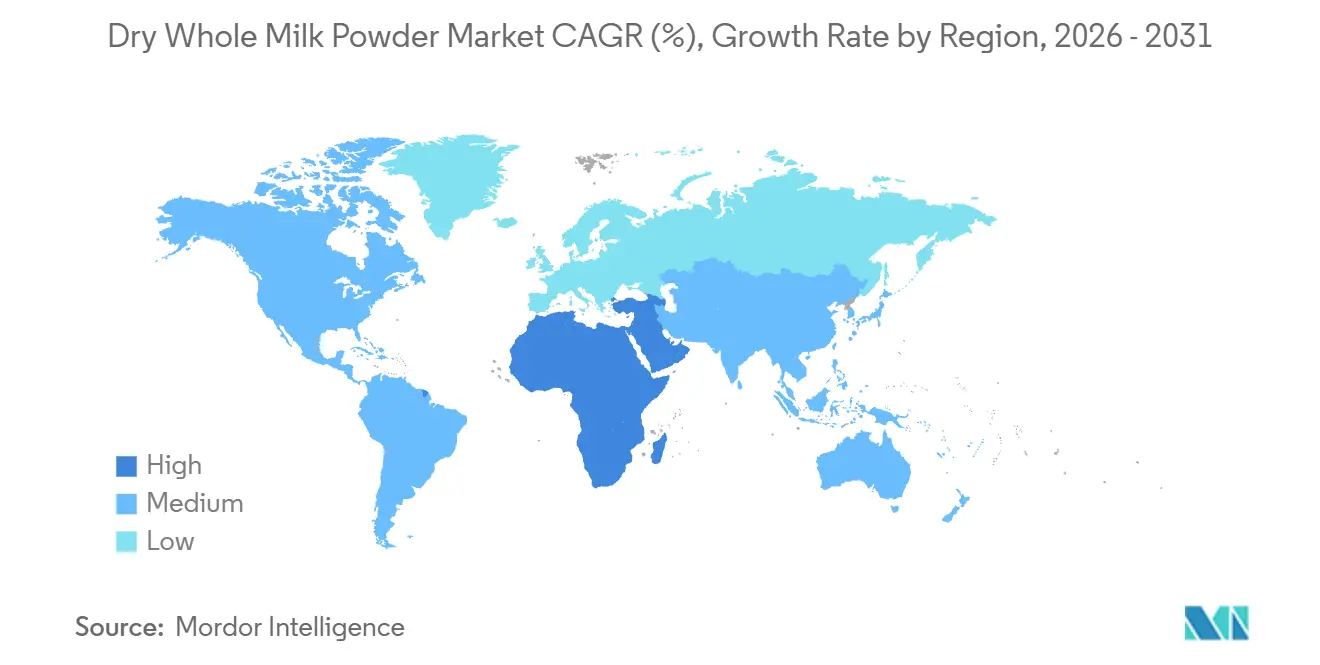

- Por geografia, a Ásia-Pacífico capturou 38,65% da receita de 2025, enquanto a região do Oriente Médio e África está posicionada para o CAGR mais rápido de 4,33% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Leite Integral em Pó Seco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda por fórmulas infantis e alimentos para bebês devido a necessidades nutricionais e desafios na amamentação | +1.2% | Global, com concentração na Ásia-Pacífico (China, Índia, Sudeste Asiático) e Oriente Médio | Médio prazo (2-4 anos) |

| Longa vida útil auxiliando programas de segurança alimentar | +0.8% | Global, mais forte na África Subsaariana, Ásia do Sul, Oriente Médio e América Latina | Longo prazo (≥4 anos) |

| Praticidade na reconstituição para bebidas, culinária e panificação | +0.5% | Global, com maior adoção na América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤2 anos) |

| Popularidade dos leites em pó enriquecidos com vitaminas adicionadas | +0.6% | Global, liderado pela Índia, Canadá, União Europeia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Ascensão da nutrição de conveniência rica em proteínas | +0.4% | Global, com adoção de tecnologia concentrada na Nova Zelândia, Europa e América do Norte | Longo prazo (≥4 anos) |

| Praticidade para uso em serviços de alimentação e uso institucional | +0.5% | Global, particularmente América do Norte, Europa e compradores institucionais na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Fórmulas Infantis e Alimentos para Bebês Devido a Necessidades Nutricionais e Desafios na Amamentação

A fórmula infantil é o maior impulsionador do leite integral em pó seco, com produção anual superior a 1,5 milhão de toneladas métricas, das quais 90% são à base de laticínios. Nos EUA, a fabricação de fórmulas infantis utiliza cerca de 1,2 bilhão de libras de leite anualmente, garantindo demanda estável apesar da queda nas taxas de natalidade nos mercados desenvolvidos. Na China, os nascimentos caíram 17% em relação ao ano anterior, para 7,92 milhões em 2025, mas os segmentos de fórmulas infantis premium e super-premium cresceram. Produtos com preço acima de RMB 350 por lata registraram crescimento de valor de 10,8%, e o leite em pó de cabra experimentou expansão significativa. Isso reflete o foco dos pais em suporte imunológico, digestibilidade e ingredientes funcionais como oligossacarídeos do leite humano e lactoferrina, que exigem maior teor de sólidos do leite e padrões de qualidade mais rigorosos. A regulamentação GB 19644-2024 da China, em vigor desde fevereiro de 2025, estabelece requisitos mais rígidos para o leite integral em pó, incluindo pelo menos 26% de gordura, máximo de 5% de umidade e proteína compondo pelo menos 34% dos sólidos não gordurosos. Essas mudanças favorecem produtores verticalmente integrados. Embora o crescimento em volume possa desacelerar devido à queda nos nascimentos, o maior gasto por unidade beneficiará marcas com evidências clínicas, rastreabilidade e investimentos em genética e educação do consumidor.

Longa Vida Útil Auxiliando Programas de Segurança Alimentar

A estabilidade de armazenamento do leite integral em pó seco o torna essencial para programas humanitários e governamentais de nutrição, especialmente em áreas com desafios logísticos e climáticos. O Programa Mundial de Alimentos o utiliza em alimentos misturados enriquecidos e alimentos terapêuticos prontos para uso, seguindo as diretrizes do Codex Alimentarius, que exigem que pelo menos 50% das proteínas nesses alimentos provenham do leite para o tratamento da desnutrição aguda grave. Em 2024, a Organização das Nações Unidas para a Alimentação e a Agricultura relatou que 28% da população global enfrentava insegurança alimentar moderada a grave, impulsionando a demanda por laticínios de longa vida em programas de emergência e alimentação escolar. As aquisições governamentais e os editais de agências multilaterais estabilizam a demanda, mas focam no custo em detrimento de características premium, reduzindo as margens de lucro. Novos métodos de processamento, incluindo tecnologias de secagem por atomização sem calor, reduzem o consumo de energia em mais de 40% enquanto mantêm o valor nutricional[1]Fonte: Departamento de Energia dos Estados Unidos, "Tecnologia de Secagem por Atomização Sem Calor", energy.gov. Esses processos energeticamente eficientes criam vantagens para a produção em regiões com abundância de energia, especialmente ao atender mercados com altos custos de energia.

Popularidade dos Leites em Pó Enriquecidos com Vitaminas Adicionadas

As mudanças regulatórias estão transformando as formulações de produtos e as estratégias competitivas no mercado de enriquecimento. No Canadá, uma nova regra em vigor a partir de janeiro de 2026 exigirá que o leite contenha 5 microgramas de vitamina D por 250 mililitros, alinhando-se às diretrizes dietéticas atualizadas e às metas de saúde pública para a saúde óssea e imunológica. A Autoridade de Segurança Alimentar e Padrões da Índia propôs regras de rotulagem que exigem informações nutricionais claras e um logotipo de leite, aumentando o foco na transparência dos ingredientes. A União Europeia aprovou o caseinato de ferro para uso em vários alimentos, ampliando as opções para produtos lácteos enriquecidos. Essas mudanças elevam os custos de conformidade, desafiando produtores menores sem forte capacidade de P&D e controle de qualidade, ao mesmo tempo em que oferecem oportunidades para marcas que possam comprovar benefícios à saúde por meio de ensaios clínicos. O enriquecimento está deixando de ser uma característica básica para se tornar uma estratégia premium, especialmente em mercados onde os consumidores valorizam vitaminas adicionadas para a saúde preventiva e estão dispostos a pagar mais por produtos certificados.

Ascensão da Nutrição de Conveniência Rica em Proteínas

A tendência de nutrição rica em proteínas influencia significativamente o crescimento do mercado de leite integral em pó seco. Os fabricantes de produtos de nutrição esportiva e substitutos de refeições selecionam cada vez mais o leite integral em pó seco como ingrediente-chave devido ao seu perfil completo de aminoácidos e maior digestibilidade em comparação com as proteínas de origem vegetal. A Pesquisa de Saúde Alimentar IFIC 2025 indica que 23% dos americanos seguem uma dieta rica em proteínas, criando demanda substancial por ingredientes lácteos ricos em proteínas[2]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Saúde Alimentar IFIC 2025", ific.org. O posicionamento premium domina nos mercados da América do Norte e da Europa, enquanto os centros urbanos da Ásia-Pacífico mostram maior adoção entre os millennials e consumidores da Geração Z preocupados com a saúde. Pesquisas que validam os benefícios das proteínas lácteas para a síntese muscular e a saúde metabólica fortalecem a posição do leite integral em pó seco como fonte de proteína preferida em relação às alternativas sintéticas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço do leite cru | -0.7% | Global, com impacto agudo na América do Norte, Europa e regiões exportadoras de laticínios da Oceania | Curto prazo (≤2 anos) |

| Substitutos lácteos de origem vegetal | -0.5% | América do Norte, Europa e mercados urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento da intolerância à lactose | -0.4% | Global, mais pronunciado no Leste Asiático (prevalência de 85-90%), África (65-90%) e América do Sul (50-70%) | Longo prazo (≥4 anos) |

| Regulamentações rigorosas de segurança alimentar e qualidade | -0.3% | Global, com maior carga de conformidade na União Europeia, América do Norte, China e Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Leite Cru

Os produtores de leite integral em pó seco enfrentam margens em contração e desafios na contratação a prazo devido à instabilidade dos custos de insumos. O USDA prevê que o preço do leite total caia para USD 21,15 por hundredweight em 2026, ante USD 21,60 em 2025, enquanto os preços do leite desnatado em pó devem recuar de USD 1,24 em 2025 para USD 1,215 em 2026. Apesar dessas pequenas quedas de preço, os altos custos de ração, mão de obra e energia estão causando margens negativas para muitas fazendas leiteiras. Essa pressão financeira está impulsionando o fechamento de fazendas nos EUA e na Europa, reduzindo a base de fornecimento de leite cru. No entanto, a produção total de leite está projetada para aumentar ligeiramente para 227,9 bilhões de libras em 2026, ante 227,3 bilhões em 2025, devido à maior produtividade por vaca. A concentração da oferta na Nova Zelândia e em algumas cooperativas europeias aumenta a volatilidade dos preços, especialmente durante perturbações como eventos climáticos ou mudanças de política. Por exemplo, a participação projetada de 59% da Nova Zelândia nas exportações globais de leite integral em pó até 2034 significa que uma seca ou mudança regulatória poderia elevar os preços globais. Isso cria desafios orçamentários para compradores em mercados sensíveis, como licitações governamentais e padarias industriais, enquanto os produtores de fórmulas infantis premium podem repassar os custos, ampliando a diferença entre produtos de commodities e produtos de valor agregado.

Substitutos Lácteos de Origem Vegetal

A crescente adoção de produtos lácteos alternativos, particularmente os de origem vegetal, está restringindo cada vez mais o crescimento do mercado de leite integral em pó seco. À medida que os consumidores se tornam mais conscientes do meio ambiente e adotam preferências alimentares como estilos de vida veganos ou sem lactose, a demanda está gradualmente se deslocando para substitutos de origem vegetal. Essa pressão competitiva é especialmente pronunciada na América do Norte e na Europa, onde produtos como leite de aveia, amêndoa e soja alcançaram forte penetração no varejo e redes de distribuição bem estabelecidas. Além disso, de acordo com a Pesquisa de Alimentação e Saúde IFIC 2025, aproximadamente 18% dos americanos seguem uma dieta de origem vegetal, sublinhando uma mudança estrutural nos padrões de consumo que está impactando diretamente a demanda por produtos lácteos tradicionais, incluindo o leite integral em pó seco[3]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Saúde Alimentar IFIC 2025", ific.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: O Leite em Pó de Cabra Ganha Posicionamento Premium

Em 2025, o leite de vaca liderou o mercado de leite integral em pó seco, representando 93,04% do volume total. Essa dominância foi sustentada por cadeias de fornecimento robustas, processamento com boa relação custo-benefício e ampla aprovação regulatória, particularmente em fórmulas infantis e usos como ingrediente alimentar. A extensa infraestrutura, incluindo milhões de fazendas leiteiras, sistemas de coleta cooperativa e instalações de secagem especializadas, garante que o leite de vaca permaneça a principal escolha para compradores sensíveis ao preço e contratos de grande escala.

Enquanto isso, os produtos de leite de cabra devem crescer a um CAGR de 4,01% até 2031. Esse crescimento é impulsionado pela popularidade em fórmulas infantis premium e produtos de nutrição funcional. O leite de cabra é promovido como mais fácil de digerir devido aos seus glóbulos de gordura menores e estrutura proteica única, especialmente seu menor teor de caseína alfa-S1. Isso o torna atraente para pais que buscam alternativas para bebês com sensibilidades ao leite de vaca. A região Ásia-Pacífico é o mercado de crescimento mais rápido, impulsionado pela crescente demanda por fórmulas infantis. O leite de cabra integral em pó comanda um preço 30-50% mais alto do que o leite de vaca em pó, oferecendo lucros significativos aos produtores. Esses produtores gerenciam com sucesso a cadeia de fornecimento fragmentada de laticínios de cabra e investem em processos de redução de odor para melhorar a aceitação do consumidor.

Por Categoria: O Laticínio Orgânico Comanda Preço Premium Apesar das Restrições de Oferta

Em 2025, o leite integral em pó seco convencional detinha 96,12% da participação de mercado, refletindo os desafios de custo e complexidade dos laticínios orgânicos. Os insumos sintéticos na produção convencional melhoram a eficiência e reduzem os custos, mantendo os preços a granel abaixo de USD 3.000 por tonelada métrica. A produção convencional de leite nos EUA atingiu 227,3 bilhões de libras em 2025 e deve aumentar ligeiramente para 227,9 bilhões de libras em 2026, impulsionada pela maior produtividade das vacas, apesar do fechamento de fazendas. O padrão GB 19644-2024 da China exige pelo menos 26% de gordura e 34% de proteína tanto no leite integral em pó convencional quanto no orgânico. Os produtos convencionais atendem a esses padrões sem os custos adicionais de certificação orgânica e segregação da cadeia de fornecimento. Os laticínios convencionais também permitem fornecimento e mistura flexíveis durante picos de demanda, ao contrário dos produtores orgânicos, que enfrentam regras mais rígidas de rastreabilidade e origem única.

Os laticínios orgânicos devem crescer a um CAGR de 4,58% até 2031, impulsionados pela demanda dos consumidores por benefícios à saúde, ao meio ambiente e ao bem-estar animal. Esses fatores sustentam prêmios de preço no varejo de 50-100% e reduzem a sensibilidade ao preço durante períodos de queda. Em dezembro de 2025, o prêmio do leite orgânico na Alemanha atingiu EUR 15,6 por 100 quilogramas, o mais alto em cinco anos, refletindo forte demanda e oferta limitada. A certificação orgânica exige transições de vários anos, acesso a pastagens e proibição de insumos sintéticos, desencorajando os agricultores convencionais devido aos prêmios voláteis. Os custos de ração orgânica são 20-40% mais altos, e a produtividade do rebanho é menor devido às restrições ao uso de hormônios de crescimento e antibióticos. As instalações de secagem com certificação orgânica devem evitar a contaminação cruzada com produtos convencionais, exigindo linhas dedicadas ou limpeza rigorosa, o que reduz a eficiência.

Por Embalagem: Os Sachês em Pé Impulsionam a Inovação em Conveniência para o Consumidor

Em 2025, a embalagem a granel respondeu por 67,87% do volume de leite integral em pó seco. Esse formato atende a compradores industriais, distribuidores de serviços de alimentação e agências governamentais que se concentram na eficiência de custos e na reconstituição centralizada, onde a estética da embalagem não é importante. Os sacos de papel de 25 quilogramas e os sacos de 50 quilogramas dominam esse segmento, projetados para facilidade de manuseio e armazenamento, e não para exposição no varejo. Os custos de embalagem para formatos a granel são inferiores a 2% do custo total do produto, em comparação com 8-12% para embalagens de tamanho para o consumidor. A embalagem a granel reflete o foco B2B do mercado. Os fabricantes de fórmulas infantis usam o pó a granel para mistura, as padarias industriais para massas e recheios de creme, e os programas governamentais para alimentação escolar e segurança alimentar, priorizando a redução de desperdício e maior valor nutricional por dólar.

Os sachês em pé têm previsão de crescer a um CAGR de 3,98% até 2031, impulsionados pela expansão do canal de varejo e pela demanda dos consumidores por controle de porções, refechamento e apelo visual que influenciam as decisões de compra no ponto de venda em supermercados, plataformas de compras de alimentos online e lojas especializadas em saúde. Os sachês em pé permitem SKUs de dose individual e tamanho familiar variando de 200 gramas a 2 quilogramas que se encaixam no espaço de prateleira do varejo, incorporam fechamentos com zíper que preservam a frescura após a abertura, evitando a entrada de umidade e a oxidação, e fornecem área de superfície imprimível para branding, mensagens nutricionais e instruções de uso que comunicam a diferenciação do produto no momento da compra. A mudança de embalagem é mais pronunciada no comércio eletrônico, onde a embalagem flexível leve reduz os custos de envio em 20-30% em comparação com embalagens rígidas e minimiza o risco de quebra durante a entrega na última milha, uma consideração crítica à medida que plataformas de compras de alimentos online como a Weee! relataram mais de 70 milhões de pedidos desde 2015 e expandiram as contagens de SKU para atender segmentos de consumidores da diáspora e focados em saúde.

Por Canal de Distribuição: O Crescimento do Varejo Supera a Dominância Industrial

Em 2025, o canal industrial detinha 51,37% do valor do mercado de leite integral em pó seco, destacando sua importância em aplicações B2B como fórmulas infantis, panificação, alimentos processados e suplementos nutricionais. Aqui, o leite integral em pó é usado como ingrediente e não como produto de consumo. Os compradores industriais focam em qualidade consistente, exigindo teor de gordura dentro de ±0,5%, proporções estáveis de proteína e conformidade com as normas ISO 22000 e HACCP. Eles também valorizam preços competitivos e fornecimento confiável para gestão eficiente da produção e do estoque. Nos EUA, a produção de fórmulas infantis utiliza cerca de 1,2 bilhão de libras de leite anualmente, enquanto a produção global supera 1,5 milhão de toneladas métricas, com 90% dos ingredientes à base de laticínios. Essa demanda estável protege os canais industriais das flutuações do mercado de consumo.

A distribuição no varejo deve crescer a um CAGR de 5,01% até 2031, impulsionada pelo comércio eletrônico, vendas diretas ao consumidor e produtos lácteos embalados premium. As plataformas online ajudam marcas de nicho a alcançar consumidores preocupados com a saúde e da diáspora sem os altos custos de lojas físicas. Por exemplo, a Weee! processou mais de 70 milhões de pedidos desde 2015. Os preços no varejo para o leite integral em pó variam de USD 12,49 para marcas convencionais a USD 94,39 para embalagens múltiplas orgânicas, mostrando o potencial de margens mais altas quando os produtores contornam os distribuidores. Supermercados e hipermercados oferecem amplo alcance, mas exigem taxas de posicionamento e promoções, que podem consumir 15-20% das margens brutas. Farmácias e drogarias, associadas à saúde e bem-estar, comandam preços 10-15% mais altos pelos mesmos produtos.

Análise Geográfica

Até 2025, a região Ásia-Pacífico está posicionada para comandar uma participação de 38,65% do mercado, impulsionada por fatores como crescimento populacional, urbanização e aumento da renda disponível que favorecem as compras de laticínios premium. Apesar de lidar com desafios de excedente de leite, a China permanece o player dominante no mercado. Enquanto isso, na Índia, uma crescente classe média está impulsionando um aumento notável na demanda por alimentos de conveniência e fórmulas infantis. O crescimento da região é ainda impulsionado pelo amadurecimento das indústrias de processamento de alimentos e pela melhoria das infraestruturas de cadeia de frio, facilitando uma distribuição mais ampla dos produtos. À medida que o desenvolvimento econômico avança, os mercados do Sudeste Asiático estão testemunhando um crescimento robusto, com populações urbanas cada vez mais inclinadas para as preferências alimentares ocidentais.

No Oriente Médio e África, a região está posicionada para ver a maior taxa de crescimento, com um CAGR de 4,33% até 2031. Esse crescimento é sustentado por fatores como crescimento populacional, urbanização e fortalecimento da economia, todos os quais estão impulsionando o consumo de laticínios. A região MENA se destaca, impulsionada por um aumento na disponibilidade de laticínios per capita. No entanto, as nações do Norte da África enfrentam desafios, dependendo do leite em pó importado devido às suas limitadas capacidades de produção doméstica e problemas de escassez de água que dificultam a expansão da pecuária leiteira. No geral, a trajetória de crescimento da região é um testemunho de suas vantagens demográficas e progresso econômico, levando ao aumento do consumo de alimentos processados.

A América do Norte e a Europa, como centros estabelecidos de produção e exportação, estão testemunhando demanda estável. Os EUA capitalizam tecnologias de processamento de ponta e uma cadeia de fornecimento resiliente. Em contraste, os mercados europeus estão passando por uma fase de consolidação, com empresas buscando economias de escala em resposta às pressões sobre os lucros. Apesar de enfrentar incertezas no comércio global e regulamentações ambientais rigorosas que limitam a expansão, o setor leiteiro da Nova Zelândia é otimista, antecipando crescimento impulsionado pela demanda de exportação. Nesses mercados maduros, o foco está se deslocando do crescimento puro em volume para produtos de valor agregado e posicionamento premium. Essa mudança é evidente na busca por diferenciação por meio de caminhos como certificações orgânicas, formulações personalizadas e práticas de produção ecologicamente corretas.

Cenário Competitivo

No mercado de leite integral em pó seco, corporações multinacionais estabelecidas e produtores regionais emergentes disputam a dominância, resultando em fragmentação moderada. Com uma intensidade de mercado avaliada em 5 de 10, o cenário não se inclina para fragmentação excessiva nem para controle oligopolístico. As empresas estão recorrendo cada vez mais a estratégias como integração vertical, inovação tecnológica e diversificação geográfica para fortalecer sua vantagem competitiva. Jogadores notáveis nessa arena incluem Fonterra Co-operative Group Limited, Valio Ltd, Royal FrieslandCampina N.V., Dairygold Co-Operative Society Limited e Arla Foods amba.

Esses grandes players aproveitam as economias de escala tanto no processamento quanto na distribuição. No entanto, permanecem ágeis, atendendo a um espectro de clientes, desde compradores industriais até consumidores do varejo cotidiano. Uma tendência clara emerge: foco em consolidação e integração vertical. Além disso, a adoção de tecnologia se destaca como um diferenciador-chave nesse cenário competitivo. As empresas estão canalizando investimentos em equipamentos de processamento energeticamente eficientes e soluções de embalagem inovadoras, alcançando reduções de custos enquanto simultaneamente melhoram a qualidade do produto.

Oportunidades emergentes, ou perspectivas de "espaço em branco", são evidentes em formulações especiais adaptadas para consumidores com intolerância à lactose, na busca por certificação orgânica e nos crescentes canais diretos ao consumidor que contornam os intermediários de distribuição tradicionais. Enquanto isso, a implementação dos requisitos de HACCP pelo USDA introduz custos de conformidade. Esses custos, embora onerosos, podem inadvertidamente favorecer processadores maiores com sistemas de qualidade pré-existentes, sugerindo uma potencial aceleração na consolidação do setor.

Líderes do Setor de Leite Integral em Pó Seco

Fonterra Co-operative Group Limited

Valio Ltd

Royal FrieslandCampina N.V.

Dairygold Co-Operative Society Limited

Arla Foods amba

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Lactalis concluiu a aquisição do negócio global de consumo da Fonterra (excluindo a China) por USD 3,69 bilhões, garantindo 16 instalações de fabricação na Austrália, Nova Zelândia, Sri Lanka, Malásia, Indonésia e Arábia Saudita, juntamente com aproximadamente 4.300 funcionários e marcas incluindo Anchor, Mainland, Perfect Italiano e Western Star.

- Junho de 2025: A Darigold inaugurou sua instalação de processamento de USD 1 bilhão em Pasco, Washington. A instalação processa 8 milhões de libras de leite diariamente e produz leites em pó para os mercados dos EUA e internacionais. A planta emprega 200 pessoas diretamente e apoia mais de 1.000 empregos regionais. A instalação incorpora características de sustentabilidade alinhadas com as metas ambientais do Programa de Laticínios dos EUA 2050.

- Abril de 2025: A Arla Foods e o DMK Group se fundiram para formar a maior cooperativa leiteira de propriedade de agricultores da Europa, representando mais de 12.000 produtores de leite com uma receita anual esperada de EUR 19 bilhões. A fusão fortalece a posição de mercado e expande o portfólio de produtos, ao mesmo tempo em que avança na inovação tecnológica de laticínios e no alcance de mercado.

Escopo do Relatório Global do Mercado de Leite Integral em Pó Seco

| Vaca |

| Cabra |

| Outros |

| Convencional |

| Orgânico |

| Embalagens de Plástico/Lata |

| Sachês em Pé |

| Embalagem a Granel |

| Varejo | Supermercados/Hipermercados |

| Farmácias e Drogarias | |

| Lojas de Varejo Online | |

| Outros | |

| Serviço de Alimentação | |

| Industrial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Fonte | Vaca | |

| Cabra | ||

| Outros | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Embalagem | Embalagens de Plástico/Lata | |

| Sachês em Pé | ||

| Embalagem a Granel | ||

| Por Canal de Distribuição | Varejo | Supermercados/Hipermercados |

| Farmácias e Drogarias | ||

| Lojas de Varejo Online | ||

| Outros | ||

| Serviço de Alimentação | ||

| Industrial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de leite integral em pó seco até 2031?

O tamanho do mercado de leite integral em pó seco tem previsão de atingir USD 23,99 bilhões até 2031, expandindo-se a um CAGR de 3,89% de 2026 a 2031.

Qual segmento de fonte está crescendo mais rapidamente?

O leite de cabra em pó deve registrar um CAGR de 4,01% até 2031, superando o leite de vaca devido ao posicionamento de digestibilidade nos canais de fórmulas infantis premium.

Qual formato de embalagem oferece o maior impulso no varejo?

Os sachês em pé estão projetados para crescer a um CAGR de 3,98%, refletindo as vantagens de conveniência e envio no comércio eletrônico.

Qual região está posicionada para o maior crescimento?

A região do Oriente Médio e África tem previsão de um CAGR de 4,33% até 2031, impulsionado pelo crescimento populacional e pela dependência de importações.

Página atualizada pela última vez em: