Tamaño y Participación del Mercado de Leche Entera en Polvo Seca

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.89% CAGR |

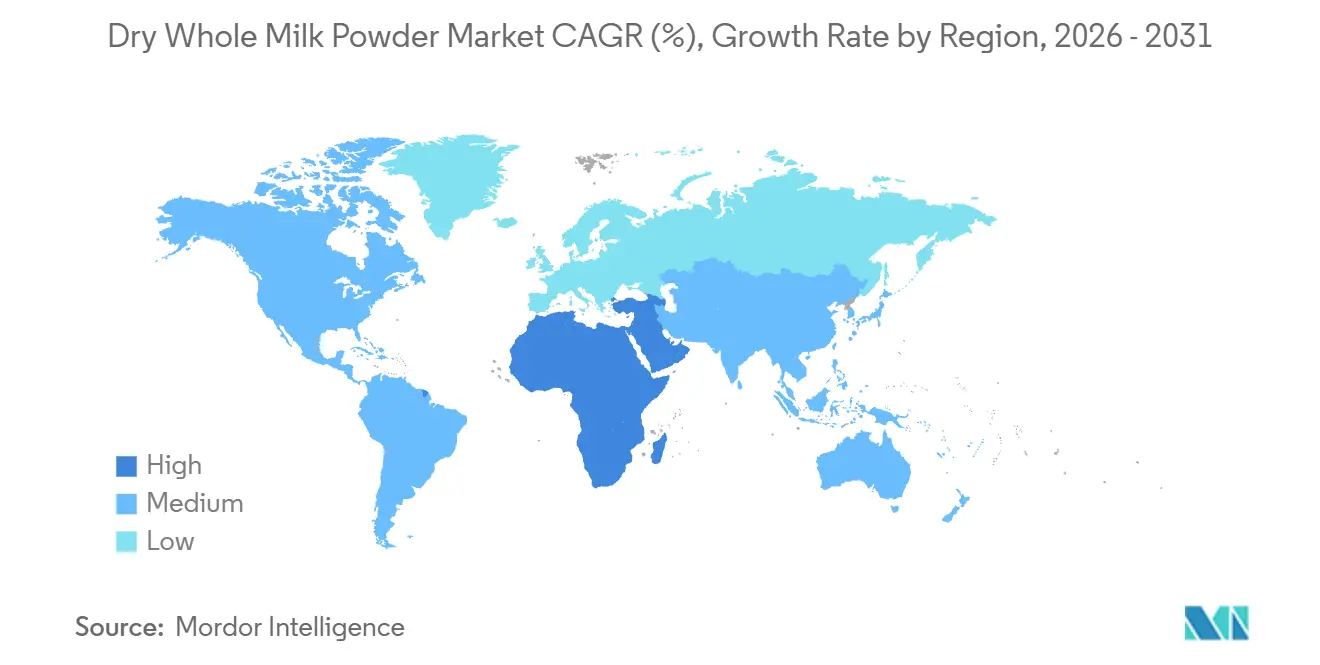

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche Entera en Polvo Seca por Mordor Intelligence

Se proyecta que el tamaño del mercado de leche entera en polvo seca se expanda desde USD 19,08 mil millones en 2025 y USD 19,82 mil millones en 2026 hasta USD 23,99 mil millones para 2031, registrando una CAGR del 3,89% entre 2026 y 2031. El aumento en la adquisición de fórmulas infantiles en Asia-Pacífico, los programas de seguridad alimentaria en economías emergentes y las mejoras tecnológicas en el secado por atomización impulsan colectivamente la demanda, incluso cuando la prevalencia de intolerancia a la lactosa, la competencia de los lácteos de origen vegetal y las fluctuaciones en los precios de la leche cruda moderan el impulso. La consolidación entre los procesadores verticalmente integrados intensifica la rivalidad competitiva, mientras que los cambios en el envasado y los canales hacia bolsas de pie y el comercio electrónico directo al consumidor crean nichos de precios premium. La concentración de la oferta en Nueva Zelanda, Europa y un puñado de grandes cooperativas expone al mercado de leche entera en polvo seca a eventos climáticos y perturbaciones regulatorias, lo que aumenta el valor estratégico de los acuerdos de abastecimiento diversificado y la cobertura de inventarios.

Conclusiones Clave del Informe

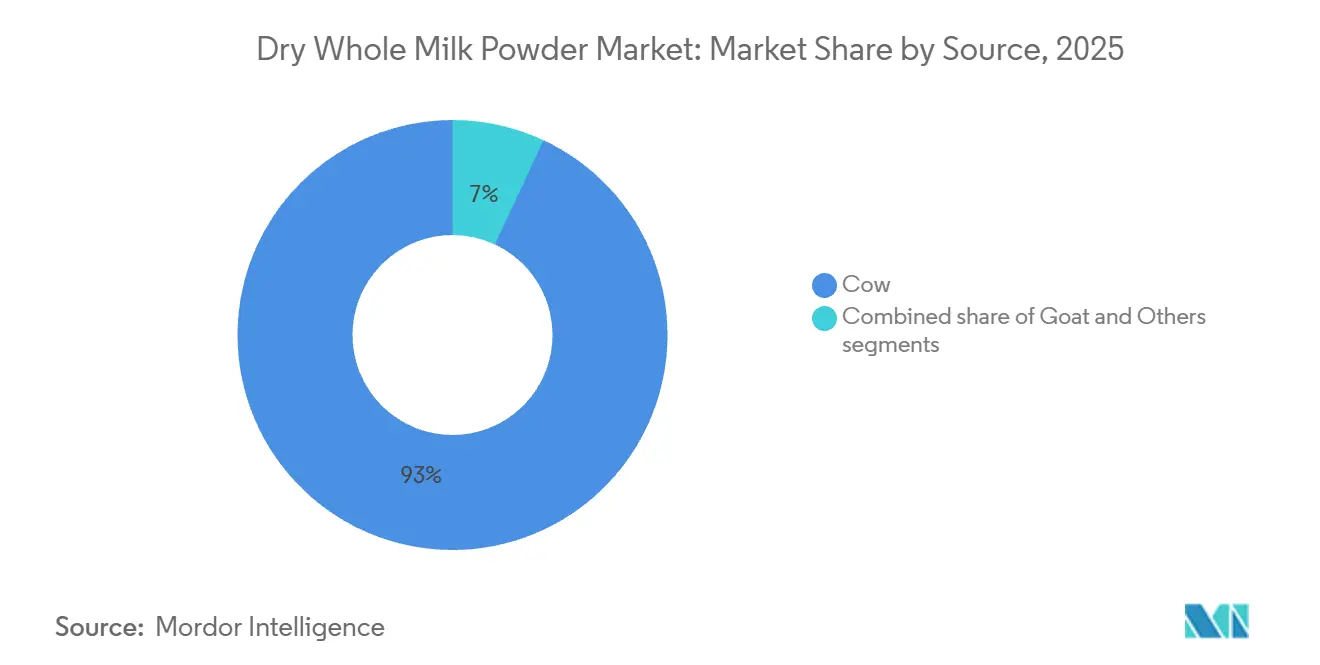

- Por fuente, la leche de vaca lideró con el 93,04% de la participación del mercado de leche entera en polvo seca en 2025, mientras que se prevé que los derivados de leche de cabra registren una CAGR del 4,01% hasta 2031.

- Por categoría, los grados convencionales representaron el 96,12% del valor en 2025, mientras que se proyecta que los productos orgánicos crezcan a una CAGR del 4,58% hasta 2031.

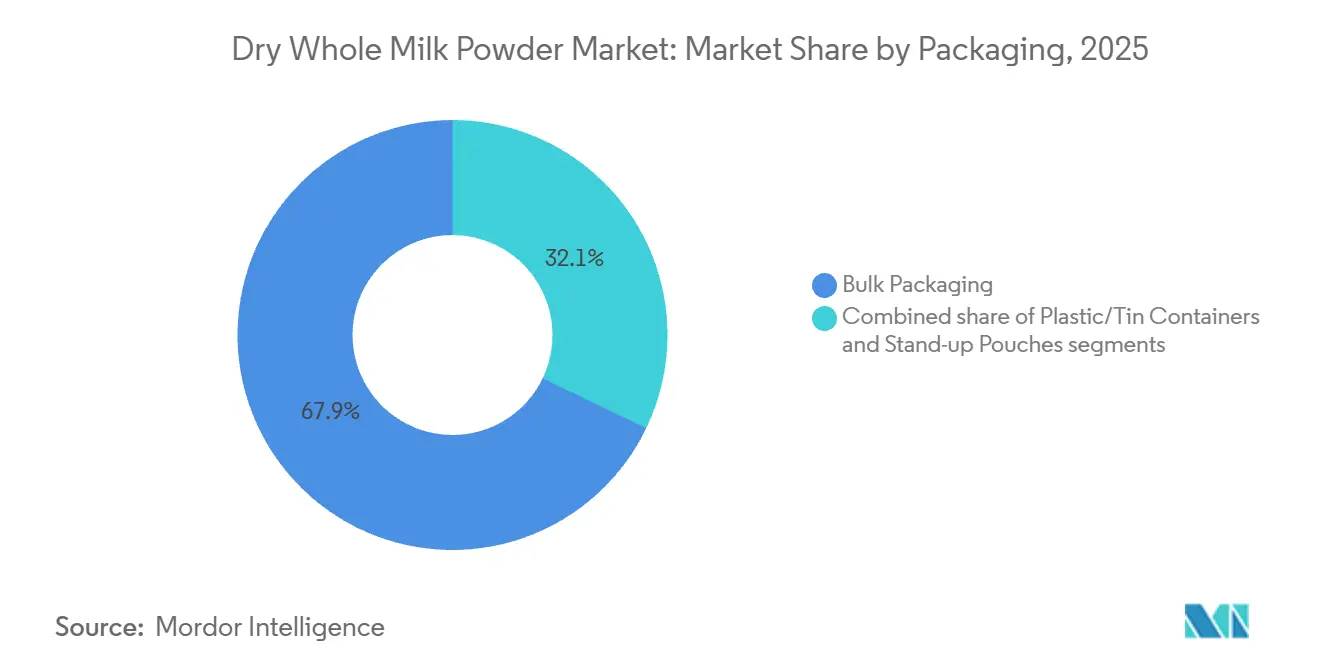

- Por envase, los formatos a granel dominaron con una participación del 67,87% en 2025, mientras que las bolsas de pie están preparadas para una CAGR del 3,98% hasta 2031.

- Por canal de distribución, el segmento industrial mantuvo el 51,37% del valor en 2025, mientras que se estima que las ventas minoristas crecerán a una CAGR del 5,01% hasta 2031.

- Por geografía, Asia-Pacífico captó el 38,65% de los ingresos de 2025, mientras que la región de Oriente Medio y África está preparada para la CAGR más rápida del 4,33% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Mundial de Leche Entera en Polvo Seca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de fórmulas infantiles y alimentos para bebés debido a necesidades nutricionales y desafíos de la lactancia materna | +1.2% | Global, con concentración en Asia-Pacífico (China, India, Sudeste Asiático) y Oriente Medio | Mediano plazo (2-4 años) |

| Larga vida útil que apoya los programas de seguridad alimentaria | +0.8% | Global, más fuerte en África Subsahariana, Asia del Sur, Oriente Medio y América Latina | Largo plazo (≥4 años) |

| Conveniencia en la reconstitución para bebidas, cocina y repostería | +0.5% | Global, con mayor adopción en América del Norte, Europa y Asia-Pacífico urbano | Corto plazo (≤2 años) |

| Popularidad de las leches en polvo enriquecidas con vitaminas añadidas | +0.6% | Global, liderado por India, Canadá, Unión Europea y Sudeste Asiático | Mediano plazo (2-4 años) |

| Auge de la nutrición de conveniencia rica en proteínas | +0.4% | Global, con adopción tecnológica concentrada en Nueva Zelanda, Europa y América del Norte | Largo plazo (≥4 años) |

| Conveniencia para uso en servicios de alimentación e institucional | +0.5% | Global, particularmente América del Norte, Europa y compradores institucionales en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Fórmulas Infantiles y Alimentos para Bebés Debido a Necesidades Nutricionales y Desafíos de la Lactancia Materna

La fórmula infantil es el mayor impulsor de la leche entera en polvo seca, con una producción anual que supera los 1,5 millones de toneladas métricas, el 90% de las cuales es de base láctea. En EE. UU., la fabricación de fórmulas infantiles utiliza aproximadamente 1.200 millones de libras de leche anualmente, lo que garantiza una demanda constante a pesar de la disminución de las tasas de natalidad en los mercados desarrollados. En China, los nacimientos cayeron un 17% interanual hasta 7,92 millones en 2025, pero los segmentos de fórmulas infantiles premium y súper premium crecieron. Los productos con precios superiores a RMB 350 por lata registraron un crecimiento en valor del 10,8%, y la leche en polvo de cabra experimentó una expansión significativa. Esto refleja el enfoque de los padres en el apoyo inmunológico, la digestibilidad y los ingredientes funcionales como los oligosacáridos de la leche humana y la lactoferrina, que requieren un mayor contenido de sólidos lácteos y estándares de calidad más estrictos. La regulación GB 19644-2024 de China, vigente desde febrero de 2025, establece requisitos más estrictos para la leche entera en polvo, incluyendo al menos un 26% de grasa, un máximo del 5% de humedad y proteínas que constituyan al menos el 34% de los sólidos no grasos. Estos cambios favorecen a los productores verticalmente integrados. Si bien el crecimiento en volumen puede desacelerarse debido a la disminución de los nacimientos, un mayor gasto por unidad beneficiará a las marcas con evidencia clínica, trazabilidad e inversiones en genética y educación del consumidor.

Larga Vida Útil que Apoya los Programas de Seguridad Alimentaria

La estabilidad en almacenamiento de la leche entera en polvo seca la hace esencial para los programas humanitarios y gubernamentales de nutrición, especialmente en áreas con desafíos logísticos y climáticos. El Programa Mundial de Alimentos la utiliza en alimentos mezclados enriquecidos y alimentos terapéuticos listos para usar, siguiendo las directrices del Codex Alimentarius que requieren que al menos el 50% de las proteínas en estos alimentos provengan de la leche para tratar la desnutrición aguda grave. En 2024, la Organización de las Naciones Unidas para la Alimentación y la Agricultura informó que el 28% de la población mundial enfrentaba inseguridad alimentaria moderada a grave, lo que impulsó la demanda de productos lácteos estables en almacenamiento en programas de emergencia y alimentación escolar. Las adquisiciones gubernamentales y las licitaciones de agencias multilaterales estabilizan la demanda, pero se centran en el costo por encima de las características premium, lo que reduce los márgenes de beneficio. Los nuevos métodos de procesamiento, incluidas las tecnologías de secado por atomización sin calor, reducen el consumo de energía en más del 40% mientras mantienen el valor nutricional[1]Fuente: Departamento de Energía de los Estados Unidos, "Tecnología de Secado por Atomización sin Calor," energy.gov. Estos procesos energéticamente eficientes crean ventajas para la producción en regiones con abundancia energética, especialmente cuando se atienden mercados con altos costos de energía.

Popularidad de las Leches en Polvo Enriquecidas con Vitaminas Añadidas

Los cambios regulatorios están transformando las formulaciones de productos y las estrategias competitivas en el mercado de la fortificación. En Canadá, una nueva norma vigente desde enero de 2026 requerirá que la leche contenga 5 microgramos de vitamina D por cada 250 mililitros, en consonancia con las directrices dietéticas actualizadas y los objetivos de salud pública para la salud ósea e inmunológica. La Autoridad de Inocuidad y Normas Alimentarias de India ha propuesto normas de etiquetado que exigen detalles nutricionales claros y un logotipo de leche, aumentando el enfoque en la transparencia de los ingredientes. La Unión Europea ha aprobado el caseinato de hierro y leche para su uso en diversos alimentos, ampliando las opciones para los productos lácteos enriquecidos. Estos cambios elevan los costos de cumplimiento, lo que supone un desafío para los productores más pequeños sin sólidos departamentos de I+D y control de calidad, al tiempo que ofrecen oportunidades para las marcas que pueden demostrar beneficios para la salud a través de ensayos clínicos. La fortificación está pasando de ser una característica básica a una estrategia premium, especialmente en mercados donde los consumidores valoran las vitaminas añadidas para la salud preventiva y están dispuestos a pagar más por productos certificados.

Auge de la Nutrición de Conveniencia Rica en Proteínas

La tendencia de la nutrición rica en proteínas influye significativamente en el crecimiento del mercado de leche entera en polvo seca. Los fabricantes de productos de nutrición deportiva y sustitutos de comidas seleccionan cada vez más la leche entera en polvo seca como ingrediente clave debido a su perfil completo de aminoácidos y su mayor digestibilidad en comparación con las proteínas de origen vegetal. La Encuesta de Salud Alimentaria IFIC 2025 indica que el 23% de los estadounidenses siguen una dieta rica en proteínas, lo que crea una demanda sustancial de ingredientes lácteos ricos en proteínas[2]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Salud Alimentaria IFIC 2025," ific.org. El posicionamiento premium domina en los mercados de América del Norte y Europa, mientras que los centros urbanos de Asia-Pacífico muestran una mayor adopción entre los millennials y los consumidores de la Generación Z preocupados por la salud. La investigación que valida los beneficios de las proteínas lácteas para la síntesis muscular y la salud metabólica refuerza la posición de la leche entera en polvo seca como fuente de proteínas preferida frente a las alternativas sintéticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la leche cruda | -0.7% | Global, con impacto agudo en América del Norte, Europa y las regiones exportadoras de lácteos de Oceanía | Corto plazo (≤2 años) |

| Sustitutos lácteos de origen vegetal | -0.5% | Mercados de América del Norte, Europa y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Creciente intolerancia a la lactosa | -0.4% | Global, más pronunciada en Asia Oriental (prevalencia del 85-90%), África (65-90%) y América del Sur (50-70%) | Largo plazo (≥4 años) |

| Regulaciones estrictas de inocuidad y calidad alimentaria | -0.3% | Global, con mayor carga de cumplimiento en la Unión Europea, América del Norte, China e India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Leche Cruda

Los productores de leche entera en polvo seca enfrentan márgenes decrecientes y desafíos en la contratación a plazo debido a los costos de insumos inestables. El USDA prevé que el precio de toda la leche caiga a USD 21,15 por quintal en 2026 desde USD 21,60 en 2025, mientras que se espera que los precios de la leche descremada en polvo disminuyan de USD 1,24 en 2025 a USD 1,215 en 2026. A pesar de estas pequeñas caídas de precios, los altos costos de alimentación, mano de obra y energía están causando márgenes negativos para muchas granjas lecheras. Esta presión financiera está impulsando el cierre de granjas en EE. UU. y Europa, reduciendo la base de suministro de leche cruda. Sin embargo, se proyecta que la producción total de leche aumente ligeramente a 227,9 mil millones de libras en 2026 desde 227,3 mil millones en 2025, debido a una mayor productividad por vaca. La concentración de la oferta en Nueva Zelanda y algunas cooperativas europeas aumenta la volatilidad de los precios, especialmente durante perturbaciones como eventos climáticos o cambios de política. Por ejemplo, la proyectada participación del 59% de Nueva Zelanda en las exportaciones mundiales de leche entera en polvo para 2034 significa que una sequía o un cambio regulatorio podría disparar los precios mundiales. Esto crea desafíos presupuestarios para los compradores en mercados sensibles como las licitaciones gubernamentales y las panaderías industriales, mientras que los productores de fórmulas infantiles premium pueden trasladar los costos, ampliando la brecha entre los productos básicos y los productos de valor añadido.

Sustitutos Lácteos de Origen Vegetal

La creciente adopción de productos lácteos alternativos, en particular las opciones de origen vegetal, está restringiendo cada vez más el crecimiento del mercado de leche entera en polvo seca. A medida que los consumidores se vuelven más conscientes del medio ambiente y adoptan preferencias dietéticas como los estilos de vida veganos o sin lactosa, la demanda se desplaza gradualmente hacia los sustitutos de origen vegetal. Esta presión competitiva es especialmente pronunciada en América del Norte y Europa, donde productos como la leche de avena, almendra y soja han logrado una fuerte penetración minorista y redes de distribución bien establecidas. Además, según la Encuesta de Alimentación y Salud IFIC 2025, aproximadamente el 18% de los estadounidenses siguen una dieta de origen vegetal, lo que subraya un cambio estructural en los patrones de consumo que está impactando directamente en la demanda de productos lácteos tradicionales, incluida la leche entera en polvo seca[3]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Salud Alimentaria IFIC 2025," ific.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: La Leche en Polvo de Cabra Gana Posicionamiento Premium

En 2025, la leche de vaca lideró el mercado de leche entera en polvo seca, representando el 93,04% del volumen total. Este dominio fue respaldado por sólidas cadenas de suministro, procesamiento rentable y amplia aprobación regulatoria, particularmente en fórmulas infantiles y usos como ingrediente alimentario. La extensa infraestructura, que incluye millones de granjas lecheras, sistemas de recolección cooperativa e instalaciones de secado especializadas, garantiza que la leche de vaca siga siendo la primera opción para los compradores conscientes del presupuesto y los contratos a gran escala.

Mientras tanto, se espera que los productos de leche de cabra crezcan a una CAGR del 4,01% hasta 2031. Este crecimiento está impulsado por su popularidad en las fórmulas infantiles premium y los productos de nutrición funcional. La leche de cabra se promociona como más fácil de digerir debido a sus glóbulos de grasa más pequeños y su estructura proteica única, especialmente su menor contenido de caseína alfa-S1. Esto la hace atractiva para los padres que buscan alternativas para bebés con sensibilidades a la leche de vaca. La región de Asia-Pacífico es el mercado de más rápido crecimiento, impulsado por la creciente demanda de fórmulas infantiles. La leche entera de cabra en polvo tiene un precio entre un 30-50% más alto que la leche en polvo de vaca, lo que ofrece beneficios significativos a los productores. Estos productores gestionan con éxito la cadena de suministro fragmentada de lácteos de cabra e invierten en procesos de reducción de olores para mejorar la aceptación del consumidor.

Por Categoría: Los Lácteos Orgánicos Mantienen Precios Premium a Pesar de las Restricciones de Oferta

En 2025, la leche entera en polvo seca convencional mantuvo el 96,12% de la participación de mercado, lo que refleja los desafíos de costo y complejidad de los lácteos orgánicos. Los insumos sintéticos en la producción convencional mejoran la eficiencia y reducen los costos, manteniendo los precios a granel por debajo de USD 3.000 por tonelada métrica. La producción de leche convencional en EE. UU. alcanzó 227,3 mil millones de libras en 2025 y se espera que aumente ligeramente a 227,9 mil millones de libras en 2026, impulsada por una mayor productividad de las vacas a pesar del cierre de granjas. La norma GB 19644-2024 de China requiere al menos un 26% de grasa y un 34% de proteínas tanto en la leche entera en polvo convencional como en la orgánica. Los productos convencionales cumplen estos estándares sin los costos adicionales de la certificación orgánica y la segregación de la cadena de suministro. Los lácteos convencionales también permiten un abastecimiento y una mezcla flexibles durante los aumentos de demanda, a diferencia de los productores orgánicos que enfrentan reglas más estrictas de trazabilidad y origen único.

Se espera que los lácteos orgánicos crezcan a una CAGR del 4,58% hasta 2031, impulsados por la demanda de los consumidores de beneficios para la salud, el medio ambiente y el bienestar animal. Estos factores respaldan primas de precio minorista del 50-100% y reducen la sensibilidad al precio durante las recesiones. En diciembre de 2025, la prima de la leche orgánica en Alemania alcanzó los 15,6 EUR por 100 kilogramos, la más alta en cinco años, lo que refleja una fuerte demanda y una oferta limitada. La certificación orgánica requiere transiciones de varios años, acceso a pastos y prohibiciones de insumos sintéticos, lo que desalienta a los agricultores convencionales debido a las primas volátiles. Los costos de alimentación orgánica son entre un 20-40% más altos, y la productividad del rebaño es menor debido a las restricciones sobre hormonas de crecimiento y antibióticos. Las instalaciones de secado con certificación orgánica deben prevenir la contaminación cruzada con productos convencionales, lo que requiere líneas dedicadas o una limpieza rigurosa, lo que reduce la eficiencia.

Por Envase: Las Bolsas de Pie Impulsan la Innovación en Conveniencia para el Consumidor

En 2025, el envase a granel representó el 67,87% del volumen de leche entera en polvo seca. Este formato sirve a compradores industriales, distribuidores de servicios de alimentación y agencias gubernamentales que se centran en la eficiencia de costos y la reconstitución centralizada, donde la estética del envase no es importante. Los sacos de papel de 25 kilogramos y las bolsas de 50 kilogramos dominan este segmento, diseñados para facilitar el manejo y el almacenamiento en lugar de la exhibición minorista. Los costos de envase para los formatos a granel son inferiores al 2% del costo total del producto, en comparación con el 8-12% para los contenedores de tamaño para el consumidor. El envase a granel refleja el enfoque B2B del mercado. Los fabricantes de fórmulas infantiles utilizan el polvo a granel para la mezcla, las panaderías industriales para masas y rellenos de crema, y los programas gubernamentales para la alimentación escolar y la seguridad alimentaria, priorizando la reducción de residuos y un mayor valor nutricional por dólar.

Se prevé que las bolsas de pie crezcan a una CAGR del 3,98% hasta 2031, impulsadas por la expansión del canal minorista y la demanda de los consumidores de control de porciones, resellabilidad y atractivo en estantería que influyen en las decisiones de compra en el punto de venta en supermercados, plataformas de compras en línea y tiendas especializadas de salud. Las bolsas de pie permiten unidades de mantenimiento de existencias de tamaño individual y familiar que van desde 200 gramos hasta 2 kilogramos que se adaptan al espacio de estantería minorista, incorporan cierres de cremallera que preservan la frescura después de la apertura al prevenir la entrada de humedad y la oxidación, y proporcionan superficie imprimible para la marca, mensajes nutricionales e instrucciones de uso que comunican la diferenciación del producto en el momento de la compra. El cambio en el envase es más pronunciado en el comercio electrónico, donde el envase flexible y ligero reduce los costos de envío entre un 20-30% en comparación con los contenedores rígidos y minimiza el riesgo de rotura durante la entrega de última milla, una consideración crítica ya que plataformas de compras en línea como Weee! reportaron más de 70 millones de pedidos desde 2015 y ampliaron el número de unidades de mantenimiento de existencias para atender a segmentos de consumidores de la diáspora y enfocados en la salud.

Por Canal de Distribución: El Crecimiento Minorista Supera la Dominancia Industrial

En 2025, el canal industrial mantuvo el 51,37% del valor del mercado de leche entera en polvo seca, destacando su importancia en aplicaciones B2B como fórmulas infantiles, panadería, alimentos procesados y suplementos nutricionales. Aquí, la leche entera en polvo se utiliza como ingrediente en lugar de un producto de consumo. Los compradores industriales se centran en la calidad consistente, requiriendo un contenido de grasa dentro de ±0,5%, ratios de proteínas estables y cumplimiento de las normas ISO 22000 y HACCP. También valoran los precios competitivos y el suministro confiable para una gestión eficiente de la producción y el inventario. En EE. UU., la producción de fórmulas infantiles utiliza aproximadamente 1.200 millones de libras de leche anualmente, mientras que la producción mundial supera los 1,5 millones de toneladas métricas, con el 90% de los ingredientes de base láctea. Esta demanda constante protege a los canales industriales de las fluctuaciones del mercado de consumo.

Se espera que la distribución minorista crezca a una CAGR del 5,01% hasta 2031, impulsada por el comercio electrónico, las ventas directas al consumidor y los productos lácteos envasados premium. Las plataformas en línea ayudan a las marcas de nicho a llegar a consumidores preocupados por la salud y de la diáspora sin los altos costos de los establecimientos físicos. Por ejemplo, Weee! ha procesado más de 70 millones de pedidos desde 2015. Los precios minoristas de la leche entera en polvo oscilan entre USD 12,49 para las marcas convencionales y USD 94,39 para los paquetes múltiples orgánicos, lo que muestra el potencial de mayores márgenes cuando los productores evitan a los distribuidores. Los supermercados e hipermercados ofrecen un amplio alcance, pero requieren tarifas de colocación y promociones, que pueden representar entre el 15-20% de los márgenes brutos. Las farmacias y droguerías, asociadas con la salud y el bienestar, cobran precios entre un 10-15% más altos por los mismos productos.

Análisis Geográfico

Para 2025, la región de Asia-Pacífico está preparada para controlar una participación del 38,65% del mercado, respaldada por factores como el crecimiento de la población, la urbanización y el aumento de los ingresos disponibles que favorecen las compras de lácteos premium. A pesar de enfrentarse a desafíos de excedente de leche, China sigue siendo el actor dominante en el mercado. Mientras tanto, en India, una clase media en auge está impulsando un notable aumento en la demanda de alimentos de conveniencia y fórmulas infantiles. El crecimiento de la región se ve reforzado por la maduración de las industrias de procesamiento de alimentos y la mejora de las infraestructuras de cadena de frío, lo que facilita una distribución más amplia de los productos. A medida que avanza el desarrollo económico, los mercados del Sudeste Asiático están experimentando un crecimiento sólido, con poblaciones urbanas que se inclinan cada vez más hacia las preferencias dietéticas occidentales.

En Oriente Medio y África, la región está preparada para ver la tasa de crecimiento más alta con una CAGR del 4,33% hasta 2031. Este crecimiento está respaldado por factores como el crecimiento de la población, la urbanización y el fortalecimiento de la economía, todos los cuales están impulsando el consumo de lácteos. La región MENA se destaca, respaldada por un aumento en la disponibilidad de lácteos per cápita. Sin embargo, las naciones del norte de África enfrentan desafíos, dependiendo de la leche en polvo importada debido a sus limitadas capacidades de producción doméstica y los problemas de escasez de agua que dificultan la expansión de la ganadería lechera. En general, la trayectoria de crecimiento de la región es un testimonio de sus ventajas demográficas y su progreso económico, lo que lleva a un mayor consumo de alimentos procesados.

América del Norte y Europa, como centros establecidos de producción y exportación, están experimentando una demanda constante. EE. UU. capitaliza las tecnologías de procesamiento de vanguardia y una cadena de suministro resiliente. En contraste, los mercados europeos están atravesando una fase de consolidación, con empresas que buscan economías de escala en respuesta a las presiones sobre los beneficios. A pesar de enfrentarse a incertidumbres comerciales mundiales y estrictas regulaciones ambientales que frenan la expansión, el sector lácteo de Nueva Zelanda es optimista y anticipa un crecimiento impulsado por la demanda de exportación. En estos mercados maduros, el enfoque está pasando del crecimiento en volumen puro a los productos de valor añadido y el posicionamiento premium. Este cambio es evidente en su búsqueda de diferenciación a través de vías como las certificaciones orgánicas, las formulaciones personalizadas y las prácticas de producción respetuosas con el medio ambiente.

Panorama Competitivo

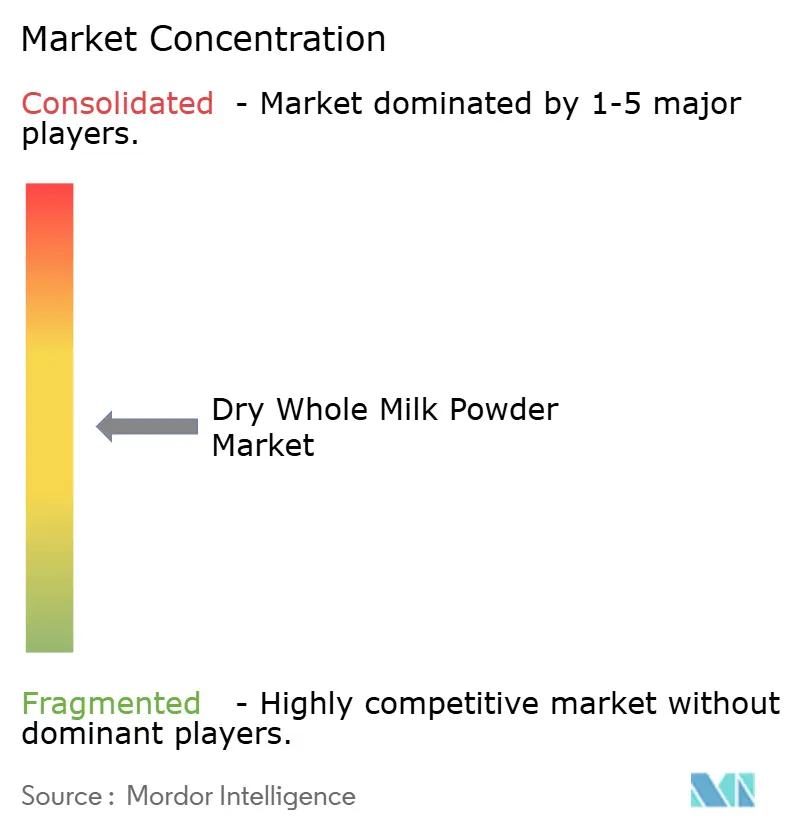

En el mercado de leche entera en polvo seca, las corporaciones multinacionales establecidas y los productores regionales emergentes compiten por la dominancia, lo que resulta en una fragmentación moderada. Con una intensidad de mercado calificada en 5 sobre 10, el panorama no se inclina hacia una fragmentación excesiva ni se desvía hacia un control oligopólico. Las empresas recurren cada vez más a estrategias como la integración vertical, la innovación tecnológica y la diversificación geográfica para reforzar su ventaja competitiva. Los actores destacados en este ámbito incluyen Fonterra Co-operative Group Limited, Valio Ltd, Royal FrieslandCampina N.V., Dairygold Co-Operative Society Limited y Arla Foods amba.

Estos grandes actores aprovechan las economías de escala tanto en el procesamiento como en la distribución. Sin embargo, siguen siendo ágiles, atendiendo a un espectro de clientes, desde compradores industriales hasta consumidores minoristas cotidianos. Emerge una tendencia clara: un enfoque en la consolidación y la integración vertical. Además, la adopción de tecnología se destaca como un diferenciador clave en este panorama competitivo. Las empresas están canalizando inversiones en equipos de procesamiento energéticamente eficientes y soluciones de envase innovadoras, logrando reducciones de costos mientras mejoran simultáneamente la calidad del producto.

Las oportunidades emergentes, o perspectivas de "espacio en blanco", son evidentes en las formulaciones especializadas adaptadas para consumidores con intolerancia a la lactosa, la búsqueda de la certificación orgánica y los florecientes canales directos al consumidor que evitan los intermediarios de distribución tradicionales. Mientras tanto, la implementación de los requisitos HACCP por parte del USDA introduce costos de cumplimiento. Estos costos, aunque onerosos, pueden favorecer inadvertidamente a los procesadores más grandes con sistemas de calidad preexistentes, lo que sugiere una posible aceleración en la consolidación de la industria.

Líderes de la Industria de Leche Entera en Polvo Seca

Fonterra Co-operative Group Limited

Valio Ltd

Royal FrieslandCampina N.V.

Dairygold Co-Operative Society Limited

Arla Foods amba

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Lactalis completó la adquisición del negocio de consumo global de Fonterra (excluyendo China) por USD 3.690 millones, asegurando 16 instalaciones de fabricación en Australia, Nueva Zelanda, Sri Lanka, Malasia, Indonesia y Arabia Saudita, junto con aproximadamente 4.300 empleados y marcas que incluyen Anchor, Mainland, Perfect Italiano y Western Star.

- Junio de 2025: Darigold inauguró su instalación de procesamiento de USD 1.000 millones en Pasco, Washington. La instalación procesa 8 millones de libras de leche diariamente y produce leches en polvo para los mercados estadounidense e internacional. La planta emplea directamente a 200 personas y apoya a más de 1.000 empleos regionales. La instalación incorpora características de sostenibilidad que se alinean con los objetivos ambientales de Lácteos de EE. UU. 2050.

- Abril de 2025: Arla Foods y DMK Group se fusionaron para formar la cooperativa láctea de propiedad de agricultores más grande de Europa, representando a más de 12.000 ganaderos lecheros con unos ingresos anuales esperados de EUR 19.000 millones. La fusión fortalece la posición en el mercado y amplía la cartera de productos al tiempo que impulsa la innovación tecnológica en lácteos y el alcance de mercado.

Alcance del Informe Mundial del Mercado de Leche Entera en Polvo Seca

| Vaca |

| Cabra |

| Otros |

| Convencional |

| Orgánico |

| Contenedores de Plástico/Lata |

| Bolsas de Pie |

| Envase a Granel |

| Minorista | Supermercados/Hipermercados |

| Farmacias y Droguerías | |

| Tiendas Minoristas en Línea | |

| Otros | |

| Servicios de Alimentación | |

| Industrial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Fuente | Vaca | |

| Cabra | ||

| Otros | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Envase | Contenedores de Plástico/Lata | |

| Bolsas de Pie | ||

| Envase a Granel | ||

| Por Canal de Distribución | Minorista | Supermercados/Hipermercados |

| Farmacias y Droguerías | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Servicios de Alimentación | ||

| Industrial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de leche entera en polvo seca para 2031?

Se prevé que el tamaño del mercado de leche entera en polvo seca alcance los USD 23,99 mil millones para 2031, expandiéndose a una CAGR del 3,89% de 2026 a 2031.

¿Qué segmento de fuente crece más rápido?

Se espera que la leche en polvo de cabra registre una CAGR del 4,01% hasta 2031, superando a la leche de vaca debido a su posicionamiento en digestibilidad en los canales de fórmulas infantiles premium.

¿Qué formato de envase ofrece el mayor impulso minorista?

Se proyecta que las bolsas de pie crezcan a una CAGR del 3,98%, lo que refleja las ventajas de conveniencia y envío en comercio electrónico.

¿Qué región está preparada para el mayor crecimiento?

Se prevé que la región de Oriente Medio y África registre una CAGR del 4,33% hasta 2031, impulsada por el crecimiento de la población y la dependencia de las importaciones.

Última actualización de la página el: