ラクダミルク製品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

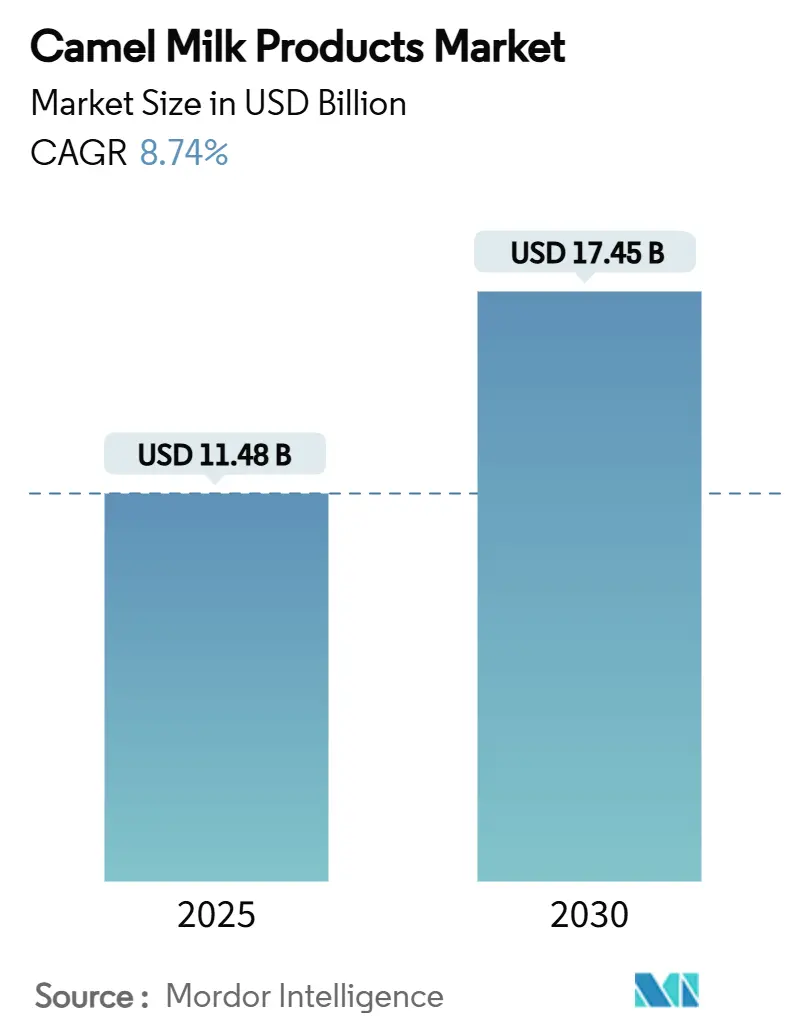

| 市場規模 (2025) | 11.48 十億米ドル |

| 市場規模 (2030) | 17.45 十億米ドル |

| 成長率 (2025 - 2030) | 8.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 中東とアフリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラクダミルク製品市場分析

ラクダミルク製品市場規模は2025年に114億8,000万米ドルに達し、2030年までに174億5,000万米ドルに達すると予測されており、CAGRは8.74%で推移します。これらの主要数値は、幅広い治療的認知、機能性食品需要の高まり、および正式な規制上の受容を背景とした堅調な成長軌道を裏付けています。ラクダミルク製品市場は、非公式な牧畜的サプライチェーンから、厳格な食品安全基準および輸出プロトコルを満たすことができる組織化された商業酪農場へと移行しつつあります。政府プログラム——最も顕著なのはサウジアラビアの「ラクダの年」イニシアチブ——は、群れの拡大に向けた助成金と獣医サービスを投入しており、一方で画期的な凍結乾燥技術および包装技術がコールドチェーンのボトルネックを解消しています。競争の激しさは中程度であり、資本力のある加工業者が分散した生産クラスターを統合し、高成長の都市市場全体で川下の流通権を確保する余地があります。

主要レポートのポイント

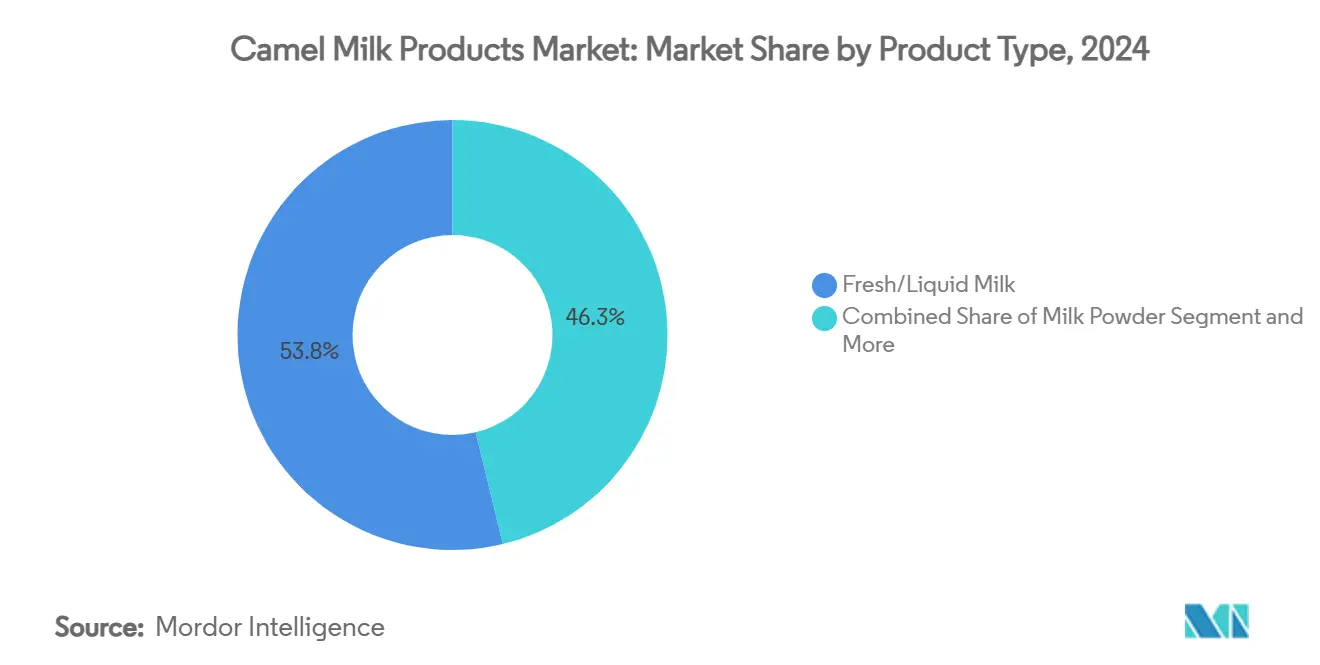

- 製品タイプ別では、フレッシュミルクが2024年のラクダミルク製品市場シェアの53.75%を占め、一方で粉ミルクは2030年にかけて最も速い9.58%のCAGRを記録すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2024年に38.91%の売上シェアを獲得し、一方でオンライン小売は2025年~2030年にかけて最も強い11.26%のCAGRを記録すると予測されています。

- 包装タイプ別では、ボトルが2024年のラクダミルク製品市場規模の47.32%を占め、サシェおよびパウチは2030年にかけて8.48%のCAGRで拡大する見通しです。

- 地域別では、中東・アフリカが2024年に32.70%の売上シェアでリードしていますが、アジア太平洋は最も高い地域成長率である9.24%のCAGRを記録する見込みです。

世界のラクダミルク製品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 乳糖不耐症および乳製品アレルギーの有病率の増加 | +1.2% | 世界全体(北米および欧州で高い) | 中期(2~4年) |

| 機能性食品および「スーパーフード」に対する需要の増大 | +1.8% | 世界全体(北米、欧州、都市部のアジア太平洋) | 短期(2年以内) |

| GCCにおけるラクダ農業への政府支援 | +1.5% | 中東・アフリカ | 長期(4年以上) |

| アフリカにおける組織化されたラクダ酪農チェーンの拡大 | +0.9% | サハラ以南アフリカ | 中期(2~4年) |

| 画期的な凍結乾燥技術 | +0.6% | 世界全体(GCCでの早期普及) | 短期(2年以内) |

| 製品革新と多様化 | +0.8% | 世界全体(先進市場が先行) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

機能性食品および「スーパーフード」に対する需要の増大

糖尿病栄養プロトコルの急速な普及により、ラクダミルクは機能性食品の注目を集めています。臨床試験では、毎日の摂取により、主要な2種類の糖尿病患者において血糖値とインスリン必要量を30~35%削減できることが示されています[1]Mohammadabadi, Taherah, and Rajesh Jain. 「ラクダミルク:糖尿病合併症に対する強力なスーパーフード」 Journal of Food Science and Nutrition Therapy, 2024年3月23日. www.foodscigroup.us.。医療機関の推薦により、農場出荷コストの高さを相殺するプレミアム価格設定が可能となり、リスク回避志向の消費者に対して有効性が検証済みであることを保証します。スーパーフードとしての位置づけは、ラクダミルクに含まれる高濃度のビタミンCおよびインスリン様ペプチドによってさらに強固なものとなっており、これらは牛乳では得られない効能です。デジタルマーケティングキャンペーンが医学誌の知見を増幅させ、フィットネス愛好家や代謝疾患患者の間での試用を加速させています。これに応じて、加工業者は消費者直販のサブスクリプションサービス向けに小容量パックを提供しており、この動きによりラクダミルク製品市場は伝統的なコミュニティを超えて拡大しています。

アフリカにおける組織化されたラクダ酪農チェーンの拡大

アフリカにおける組織化されたラクダ酪農チェーンの拡大は、ケニアで台頭しつつある協同組合やVITAL CAMEL MILK LTDのような大規模加工業者に見られるように、群れの管理を改善し、ミルク収集ネットワークを正式化することで供給の安定性を強化しています。ソマリアやエチオピアなどの国々はコールドチェーンの整備を加速させており、廃棄ロスの削減と、輸出に必要な基本的な安全・衛生基準の充足を生産者が実現できるよう支援しています。これらの組織化されたシステムは、ケニアのラクダミルク加工の標準化に向けた規制上の取り組みに示されるように、より高い製品品質と認証取得を支援しています。また、組織化されたチェーンは付加価値製品の台頭を促しており、モーリタニアの生産者による粉末ラクダミルクや、スーダンにおける低温殺菌・フレーバー付きバリアントなど、市場プレゼンスを拡大しています。

乳糖不耐症および乳製品アレルギーの有病率の増加

ラクダミルクにはβ-ラクトグロブリン(牛乳アレルギーの原因として最も多く挙げられる牛由来タンパク質)が含まれておらず、敏感な消費者にとっての自然な解決策として位置づけられています。東アジアの成人の最大90%がラクターゼ非持続性を経験しており[3]Konuspayeva, Gaukhar, and Bernard Faye. 「ラクダミルク加工における最近の進歩」 Animals 2021, 11, 1045. doi.org.、ヤギミルクやオーツ麦代替品がすでに普及している大きな機会プールを形成しています。ラクダミルクの酵素プロファイルは消化性を向上させるだけでなく、腸の健康をサポートする抗菌ペプチドも提供しており、免疫機能を重視する消費者にとって魅力的です。その結果、小売業者はアレルギー対応乳製品専用の棚スペースを確保しており、このブランド認知向上効果がさらなる需要を生み出しています。医師の推薦を通じて認知が広まるにつれ、ラクダミルク製品市場は植物性飲料がほとんど享受できない希少な医療推薦チャネルを獲得しています。

GCCにおけるラクダ農業への政府支援

2024年に宣言されたサウジアラビアの「ラクダの年」は、繁殖センター[2]Bailey, Tom. 「2024年、世界の舞台で乳業企業にとって波乱に富んだ一年」 Dairy News, 2025年1月6日. dairynews.today.、移動獣医クリニック、および輸出促進プログラムに対して相当規模の助成金を投入しました。同様の補助金がUAEおよびオマーンでも展開されており、両国は年間を通じて8,000頭以上の動物を搾乳できる大規模な砂漠メガファームを有しています。湾岸協力会議全体での政策調和により国境を越えた書類手続きが削減され、加工業者がジェベル・アリ港などの貿易ハブ近くに工場を設置することが促進されています。公共部門の支援は優遇銀行融資へのアクセスも容易にし、自動搾乳施設への資本障壁を低下させています。長期的には、これらのイニシアチブが生乳供給を安定させ、ラクダミルク製品市場の付加価値フォーマットへの拡大を支えることが期待されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 牛乳と比較した高い生産コスト | -1.2% | 世界全体、特に確立された酪農インフラを持つ先進市場で顕著 | 長期(4年以上) |

| 新興市場におけるコールドチェーンインフラの不足 | -0.9% | アフリカ、アジア太平洋新興市場、ラテンアメリカ | 中期(2~4年) |

| 集約的なラクダ農業に対する倫理的・生物多様性上の懸念 | -0.7% | 世界全体、欧州および北米での監視が高い | 中期(2~4年) |

| 非牛乳輸入品に対する関税の不整合 | -0.6% | 国際貿易回廊、特に米国・GCCおよびEU・アフリカルート | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

牛乳と比較した高い生産コスト

ラクダは集約的に飼育された牛の1日25~40リットルと比較して、1日わずか3~10リットルしか産乳せず、生産者に高い単位コストを課しています。13ヶ月という長い妊娠期間が群れの回転を遅らせ、専門的な獣医ケアがさらに間接費を押し上げます。価格に敏感な市場では、このプレミアムが主流の食料品チャネルへの浸透を制約しています。そのため加工業者は、利益率を維持するために機能性食品としての位置づけと臨床的検証に依存しています。継続的な規模の経済によってコストが削減されない限り、ラクダミルク製品市場は低コストの牛乳主力製品と真っ向から競争するのに苦労する可能性があります。

新興市場におけるコールドチェーンインフラの不足

サハラ以南の物流は冷蔵能力の不足によって妨げられており、廃棄ロスと安全上の懸念を引き起こし、小売の機会を縮小させています。そのため液体ミルクは地域のハブを超えて流通することはほとんどなく、生産者の収益を制限しています。粉末技術は輸出市場に対してこの問題を緩和しますが、国内消費者は入手可能な場合にはフレッシュフォーマットを好む傾向があります。官民パートナーシップが太陽光発電式冷却機や断熱輸送への資金提供を開始していますが、カバレッジは依然として不均一です。インフラのギャップが解消されるまで、ラクダミルク製品市場は新興地域全体で不均一な成長を続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレッシュミルクが伝統を守り、粉ミルクが貿易を加速

2024年、フレッシュおよび液体ミルクは市場の53.75%のシェアを獲得しており、伝統的な消費習慣と、最小限の加工を重視する健康志向の消費者へのアピールを裏付けています。治療的特性で称賛されるラクダミルクがこのセグメントをリードしています。多くの消費者は、フレッシュな状態での摂取が、糖尿病管理に役立つと考えられているインスリン様タンパク質や免疫グロブリンなどの有益な生理活性化合物の保持を高めると信じています。しかし、フレッシュミルクの流通は短い賞味期限とコールドチェーンの必要性によって妨げられており、市場範囲が地域に限定されています。ヨーグルトやチーズのセグメントは遅れをとっていますが、ラクダミルクの独特なタンパク質プロファイルは専門的な加工を必要とします。しかし、特に微生物トランスグルタミナーゼ応用における最近の進歩は、これらのカテゴリーのより明るい未来を示唆しています。

粉ミルクは最も急速な成長を示すセグメントとして際立っており、2030年にかけて9.58%のCAGRが予測されています。この急増は凍結乾燥技術の革新によって促進されており、栄養価を保護するだけでなくコールドチェーンへの依存も回避します。粉末形態はより広範な国際貿易への道を開きます。その好例がCameliciousであり、粉末生産量の3分の2をUAEの国内供給を上回る需要を活かして中国に輸出しています。一方、アイスクリームや冷凍デザートはニッチを開拓しており、液体ラクダミルクが文化的に受け入れられていない地域の味の好みに対応した革新が進んでいます。チーズおよびバター市場はプレミアムポジショニングを目指していますが、大規模な商業的成功のために継続的な技術進歩を必要とする加工上のハードルに直面しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

流通チャネル別:デジタルトランスフォーメーションが市場アクセスを加速

オンライン小売チャネルは2030年にかけて堅調な11.26%のCAGRで成長する見通しであり、デジタルプラットフォームおよび消費者直販モデルへのセクターのシフトを裏付けており、従来の小売仲介業者を迂回しています。Eコマースプラットフォームにより、生産者は特に機能性食品や治療的製品に関心を持つニッチ市場を開拓できます。デジタル領域は、購入前に製品の効能を調査することが多い健康志向の消費者に強く響きます。このトレンドはプレミアム製品ポジショニングへの扉を開くだけでなく、顧客との直接的な関係を育みます。一方、フードサービスチャネルは安定した成長を見せており、レストランやカフェがラクダミルクをスペシャルティドリンクやデザートに創造的に取り入れ、従来の家庭での消費を超えて消費を拡大しています。

2024年、スーパーマーケットおよびハイパーマーケットは確立された流通ネットワークと根付いた消費者の購買習慣を活かして、38.91%という大きな市場シェアを占めています。しかし、その成長率はデジタルの急増に遅れをとっており、限られた棚スペースとニッチ製品の在庫に対する消極的な姿勢によって妨げられています。専門店は新規消費者にとって重要な接点として台頭しており、大型小売業者がしばしば見落とす専門的な知見と製品教育を提供しています。ここでは利便性と製品情報へのアクセスが最重要です。その結果、流通戦略はオムニチャネル手法へと傾いており、オンライン直販と選択的な小売コラボレーションを組み合わせて、利益率を守りながら市場リーチを最適化しています。

包装タイプ別:利便性がイノベーションを牽引

2024年、ボトルは市場の47.32%のシェアを獲得しており、プレミアム包装への消費者の傾向を裏付けています。この傾向は、品質と鮮度の伝達が最重要となる治療的飲料として販売される製品において特に顕著です。ガラスおよびプレミアムプラスチックボトルは製品を保護するだけでなく、ブランドを差別化します。そのユニークなデザインはブランドの伝統と真正性を反映することが多いです。ラクダミルクが文化的な意義を持つ中東市場では、ボトル形態は贈り物の伝統と共鳴し、プレミアム価格戦略を強化しています。しかし、ボトル包装が持続可能性の問題と輸送コストの上昇に取り組む一方で、これらの課題は代替包装フォーマットへの道を開いています。

サシェおよびパウチは注目すべき包装セグメントであり、2030年にかけて印象的な8.48%のCAGRを誇っています。その台頭は、利便性への消費者のシフトと、新興市場における費用対効果の高い流通への推進によって促進されています。この柔軟な包装は輸送・保管コストを削減するだけでなく、試用ユーザーと価格に敏感な消費者の両方にアピールする分量管理も提供します。バリアフィルムの進歩により製品品質が保持され、包装コストが削減され、ラクダミルクの魅力が広がっています。一方、カートンは確立されたサプライチェーンと消費者の信頼に支えられて地位を維持しています。しかし、その成長は持続可能性のジレンマとプレミアムポジショニングの課題によって妨げられています。それでも、業界は持続可能な素材とスマート技術の革新に可能性を見出しており、より小さな環境フットプリントでより長い賞味期限を実現することが期待されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は、中国の健康志向の消費者を中心に、2030年にかけて9.24%のCAGRで成長する見通しであり、これは主に糖尿病管理および全般的な健康増進のためのラクダミルクの受容拡大によるものです。この成長は、アジアの急増する需要に対応するために焦点を移したCameliciousのような確立されたプレーヤーによる戦略的な市場参入によって支えられており、従来の中東の需要を上回っています。生産者は日本と韓国を主要市場として注目しており、地域での足場を固めるためにフランチャイズパートナーシップを模索しています。一方、インドは国内生産を拡大しており、ブラジルとの交渉はインドのラクダミルクの品質と生産力に対する世界的な認知を裏付けています。

2024年、中東・アフリカは32.70%の市場シェアを占めており、ラクダミルクの深く根付いた文化的なつながりと伝統的な生産を裏付けています。エチオピアは年間14億リットルという驚異的な生産量を誇り、地域の広大な生産能力を示しています。さらに、GCC諸国全体での政府主導のイニシアチブが産業規模の進歩を推進しています。モロッコでは、ラクダを基盤とした畜産システムは文化的な主食であるだけでなく、平均世帯収入が12万MAD(12,460米ドル)に達する重要な経済的原動力でもあります。

北米と欧州は、健康志向の乳糖不耐症および糖尿病患者に牽引されたプレミアム市場を代表していますが、地域の供給成長を妨げる高い生産コストに苦しんでいます。南米の関心は高まっており、ブラジルのインド産ラクダミルク輸入に関する交渉がその証拠であり、従来の枠を超えた潜在的な市場拡大を示唆しています。

競争環境

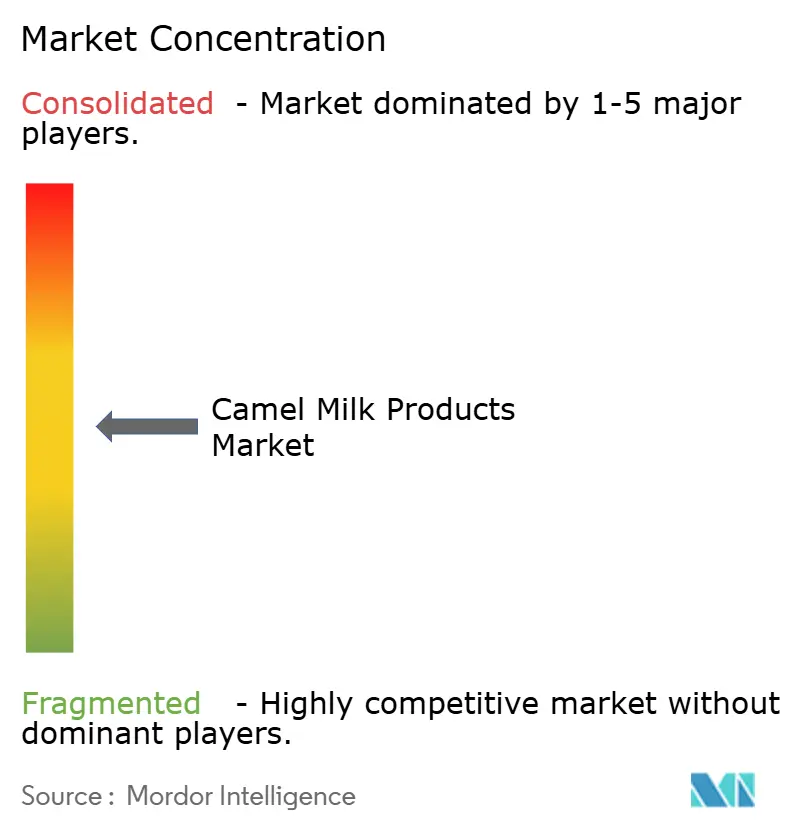

ラクダミルク製品市場は中程度の断片化の兆候を示しており、10点満点中5点の集中スコアを誇っています。このスコアは、特にセクターが伝統的な牧畜的ルーツから産業規模の事業へと移行するにつれて、大きな統合機会があることを示唆しています。Cameliciousのような市場リーダーは、統合生産施設全体で8,000頭のラクダを運営するという頭数だけに注目しているのではなく、戦略的な国際展開も行っています。ライセンス契約を選ぶのではなく、直接輸出関係を構築しています。競争は数量だけではなく、技術力をめぐっても激化しています。凍結乾燥と加工における革新は、世界的に流通できる常温保存製品を可能にするために極めて重要です。この技術的優位性は、そのような投資のための資本が不足することが多い小規模生産者に課題をもたらしています。

この環境において、企業は治療的効能とプレミアム品質を強調する方向に戦略的ポジショニングを向けています。最も安価であることだけが重要なのではなく、最高であることが重要です。健康上の主張を裏付け、プレミアム価格を正当化するために、これらの企業は臨床研究に資源を投入し、規制基準を満たすことを確保しています。その好例が、2023年のFDAによる低温殺菌ミルク条例の改訂であり、現在ではラクダミルクの生産基準が正式に認められています。この動きは、堅固な品質システムと規制の細部に対する深い理解をすでに備えた生産者に競争上の優位性をもたらします。

液体ミルクを超えた広大な未開拓の可能性があります。Al Nassmaのラクダミルクチョコレートへの参入はその証拠であり、製品多様化の成功を示しています。一方、アジア太平洋地域は有望なフロンティアとして台頭しており、特に強固な流通ネットワークを持つ確立された生産者にとって地理的拡大の機会を提供しています。研究パートナーシップを築き、加工スキルを磨いた企業が恩恵を受けています。チーズ生産と粉末加工における突破口は単なる革新ではなく、ますます混雑する市場での差別化の手段です。

ラクダミルク製品業界リーダー

Camelicious (Emirates Industry for Camel Milk & Products)

Desert Farms

Al Ain Dairy

Aadvik Foods

QCamel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Beder Camel Farmがソマリアで初のラクダミルクヨーグルトを発売しました。同社によると、このヨーグルトは動物福祉と持続可能な慣行を優先する広大な農場で飼育されたラクダのミルクを使用して製造されています。

- 2025年1月:Cameliciousは2030年までに世界30市場を対象とした拡大計画を発表し、中国をUAE国内消費を上回る最大市場として特定しました。同社は年間15~20%のオーガニック成長を目指しながら、日本と韓国でのフランチャイズパートナーシップを模索して地域市場でのプレゼンスを確立することを目指しています。

- 2020年10月:Amulは付加価値ラクダミルク製品ラインの一環としてラクダミルクアイスクリームを発売しました。このラインにはラクダミルク粉末も含まれています。

世界のラクダミルク製品市場レポートの範囲

| フレッシュ/液体ミルク |

| 粉ミルク |

| ヨーグルト |

| チーズおよびバター |

| アイスクリームおよび冷凍デザート |

| フードサービス | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| 専門店 | |

| オンライン小売 | |

| その他 |

| ボトル |

| カートン |

| サシェおよびパウチ |

| その他(タブ、ジャー) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | フレッシュ/液体ミルク | |

| 粉ミルク | ||

| ヨーグルト | ||

| チーズおよびバター | ||

| アイスクリームおよび冷凍デザート | ||

| 流通チャネル別 | フードサービス | |

| 小売 | スーパーマーケット/ハイパーマーケット | |

| 専門店 | ||

| オンライン小売 | ||

| その他 | ||

| 包装タイプ別 | ボトル | |

| カートン | ||

| サシェおよびパウチ | ||

| その他(タブ、ジャー) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ラクダミルク製品市場の現在の規模はどのくらいですか?

ラクダミルク製品市場規模は2025年に114億8,000万米ドルであり、2030年までに174億5,000万米ドルに達すると予測されています。

ラクダミルク製品において最も急速に成長している地域はどこですか?

アジア太平洋は9.24%のCAGRで拡大すると予測されており、中国、日本、韓国における健康志向の需要の高まりにより、2030年にかけて最も速い地域ペースとなっています。

ラクダミルクが糖尿病患者に有益とされる理由は何ですか?

臨床研究によると、ラクダミルクを定期的に摂取することで、インスリン様タンパク質と抗酸化ビタミンのおかげで血糖値を下げ、インスリン必要量を最大35%削減できることが示されています。

どの包装フォーマットが人気を集めていますか?

サシェおよびパウチは最も急速に成長しているフォーマットであり、8.48%のCAGRを記録しており、消費者が輸送・保管コストを削減する利便性の高い分量管理オプションを求めていることを反映しています。

最終更新日: