Taille et part du marché de la poudre de lait entier sec

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.82 Milliards de dollars |

| Taille du Marché (2031) | 23.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.89% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

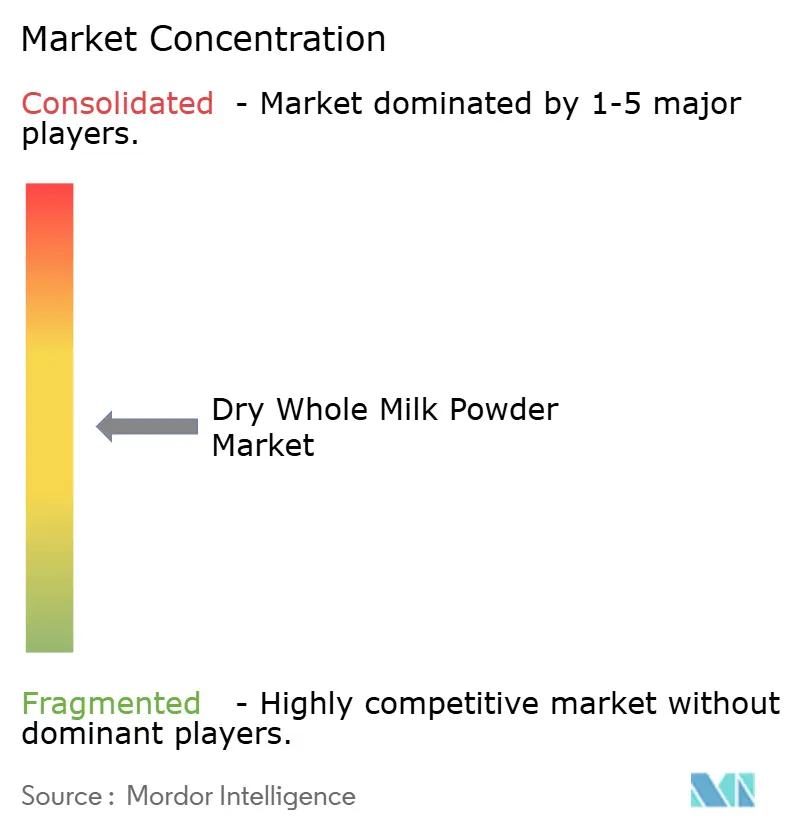

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la poudre de lait entier sec par Mordor Intelligence

La taille du marché de la poudre de lait entier sec devrait s'étendre de 19,08 milliards USD en 2025 et 19,82 milliards USD en 2026 à 23,99 milliards USD d'ici 2031, enregistrant un CAGR de 3,89 % entre 2026 et 2031. L'intensification des achats de préparations pour nourrissons en Asie-Pacifique, les programmes de sécurité alimentaire dans les économies émergentes et les modernisations technologiques dans le séchage par atomisation stimulent collectivement la demande, même si la prévalence de l'intolérance au lactose, la concurrence des produits laitiers d'origine végétale et les fluctuations des prix du lait cru tempèrent l'élan. La consolidation parmi les transformateurs intégrés verticalement intensifie la rivalité concurrentielle, tandis que les évolutions en matière d'emballage et de canaux vers les sachets à soufflet et le commerce électronique en direct au consommateur créent des niches de tarification premium. La concentration de l'offre en Nouvelle-Zélande, en Europe et chez quelques grandes coopératives expose le marché de la poudre de lait entier sec aux événements climatiques et aux chocs réglementaires, renforçant la valeur stratégique des accords d'approvisionnement diversifiés et de la couverture des stocks.

Principaux enseignements du rapport

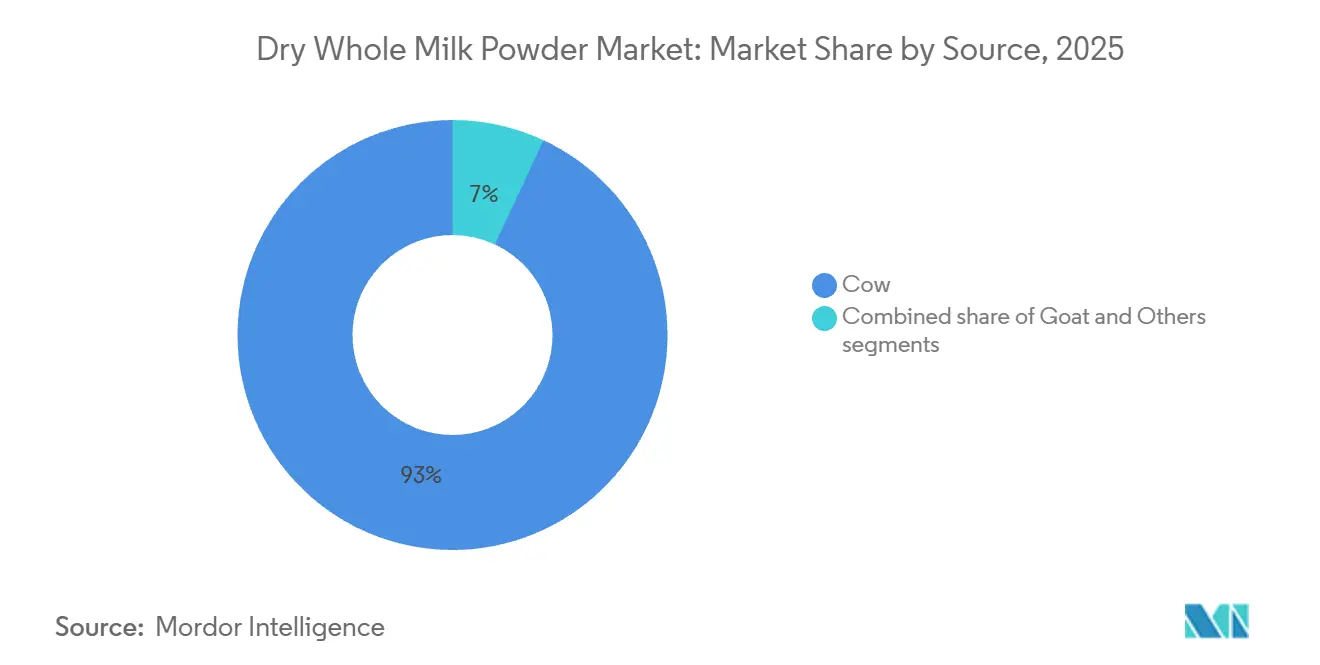

- Par source, le lait de vache a dominé avec 93,04 % de la part du marché de la poudre de lait entier sec en 2025, tandis que les dérivés du lait de chèvre devraient enregistrer un CAGR de 4,01 % jusqu'en 2031.

- Par catégorie, les grades conventionnels représentaient 96,12 % de la valeur en 2025, tandis que les produits biologiques devraient croître à un CAGR de 4,58 % jusqu'en 2031.

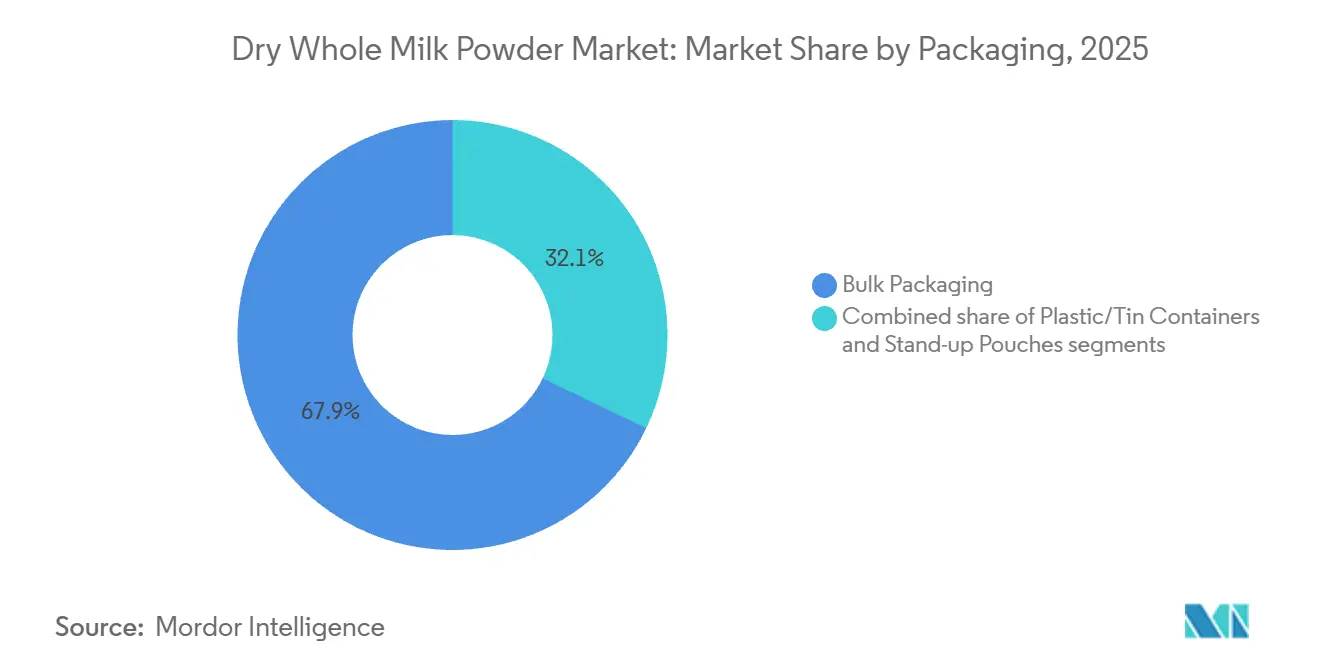

- Par emballage, les formats en vrac dominaient avec une part de 67,87 % en 2025, tandis que les sachets à soufflet devraient afficher un CAGR de 3,98 % jusqu'en 2031.

- Par canal de distribution, le segment industriel détenait 51,37 % de la valeur en 2025, tandis que les ventes au détail devraient progresser à un CAGR de 5,01 % jusqu'en 2031.

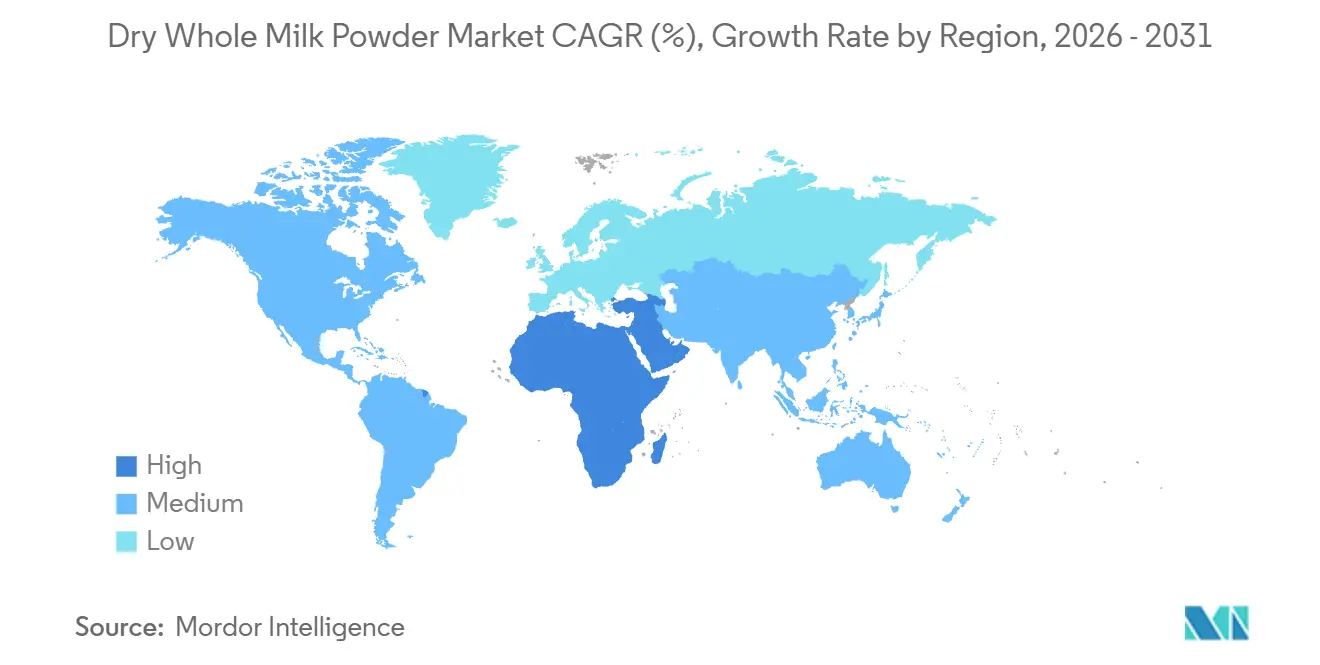

- Par géographie, l'Asie-Pacifique a capté 38,65 % des revenus de 2025, tandis que la région Moyen-Orient et Afrique devrait afficher le CAGR le plus rapide à 4,33 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la poudre de lait entier sec

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de préparations pour nourrissons et d'aliments pour bébés en raison des besoins nutritionnels et des difficultés d'allaitement | +1.2% | Mondial, avec une concentration en Asie-Pacifique (Chine, Inde, Asie du Sud-Est) et au Moyen-Orient | Moyen terme (2-4 ans) |

| Longue durée de conservation favorisant les programmes de sécurité alimentaire | +0.8% | Mondial, plus fort en Afrique subsaharienne, en Asie du Sud, au Moyen-Orient et en Amérique latine | Long terme (≥4 ans) |

| Praticité de la reconstitution pour les boissons, la cuisine et la pâtisserie | +0.5% | Mondial, avec une adoption plus élevée en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Court terme (≤2 ans) |

| Popularité des poudres de lait enrichies en vitamines | +0.6% | Mondial, porté par l'Inde, le Canada, l'Union européenne et l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Essor de la nutrition de commodité riche en protéines | +0.4% | Mondial, avec une adoption technologique concentrée en Nouvelle-Zélande, en Europe et en Amérique du Nord | Long terme (≥4 ans) |

| Praticité pour la restauration et les usages institutionnels | +0.5% | Mondial, notamment en Amérique du Nord, en Europe et chez les acheteurs institutionnels en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de préparations pour nourrissons et d'aliments pour bébés en raison des besoins nutritionnels et des difficultés d'allaitement

Les préparations pour nourrissons constituent le principal moteur de la poudre de lait entier sec, avec une production annuelle dépassant 1,5 million de tonnes métriques, dont 90 % sont à base de produits laitiers. Aux États-Unis, la fabrication de préparations pour nourrissons utilise environ 1,2 milliard de livres de lait par an, assurant une demande stable malgré la baisse des taux de natalité dans les marchés développés. En Chine, les naissances ont chuté de 17 % d'une année sur l'autre pour atteindre 7,92 millions en 2025, mais les segments premium et super-premium des préparations pour nourrissons ont progressé. Les produits dont le prix dépasse 350 RMB par boîte ont enregistré une croissance en valeur de 10,8 %, et la poudre de lait de chèvre a connu une expansion significative. Cela reflète l'attention des parents portée au soutien immunitaire, à la digestibilité et aux ingrédients fonctionnels tels que les oligosaccharides du lait humain et la lactoferrine, qui nécessitent une teneur plus élevée en matières sèches du lait et des normes de qualité plus strictes. La réglementation chinoise GB 19644-2024, en vigueur depuis février 2025, fixe des exigences plus strictes pour la poudre de lait entier, notamment au moins 26 % de matières grasses, un maximum de 5 % d'humidité et des protéines représentant au moins 34 % des matières sèches non grasses. Ces changements favorisent les producteurs intégrés verticalement. Si la croissance en volume peut ralentir en raison de la baisse des naissances, des dépenses plus élevées par unité bénéficieront aux marques disposant de preuves cliniques, d'une traçabilité et d'investissements en génétique et en éducation des consommateurs.

Longue durée de conservation favorisant les programmes de sécurité alimentaire

La stabilité à l'entreposage de la poudre de lait entier sec la rend indispensable aux programmes humanitaires et gouvernementaux de nutrition, en particulier dans les zones confrontées à des défis logistiques et climatiques. Le Programme alimentaire mondial l'utilise dans des aliments mélangés enrichis et des aliments thérapeutiques prêts à l'emploi, conformément aux directives du Codex Alimentarius qui exigent qu'au moins 50 % des protéines de ces aliments proviennent du lait pour traiter la malnutrition aiguë sévère. En 2024, l'Organisation des Nations Unies pour l'alimentation et l'agriculture a signalé que 28 % de la population mondiale était confrontée à une insécurité alimentaire modérée à sévère, stimulant la demande de produits laitiers à longue conservation dans les programmes d'urgence et d'alimentation scolaire. Les appels d'offres des gouvernements et des agences multilatérales stabilisent la demande, mais privilégient le coût aux caractéristiques premium, réduisant les marges bénéficiaires. Les nouvelles méthodes de traitement, notamment les technologies de séchage par atomisation sans chaleur, réduisent la consommation d'énergie de plus de 40 % tout en préservant la valeur nutritionnelle[1]Source : Département de l'énergie des États-Unis, « Technologie de séchage par atomisation sans chaleur », energy.gov. Ces procédés économes en énergie créent des avantages pour la production dans les régions à forte disponibilité énergétique, notamment pour servir les marchés à coûts énergétiques élevés.

Popularité des poudres de lait enrichies en vitamines

Les changements réglementaires transforment les formulations de produits et les stratégies concurrentielles sur le marché de l'enrichissement. Au Canada, une nouvelle règle entrant en vigueur en janvier 2026 exigera que le lait contienne 5 microgrammes de vitamine D par 250 millilitres, en accord avec les directives alimentaires actualisées et les objectifs de santé publique pour la santé osseuse et immunitaire. L'Autorité indienne de sécurité et de normes alimentaires a proposé des règles d'étiquetage imposant des informations nutritionnelles claires et un logo lait, renforçant l'accent sur la transparence des ingrédients. L'Union européenne a approuvé le caséinate de fer laitier pour une utilisation dans divers aliments, élargissant les options pour les produits laitiers enrichis. Ces changements augmentent les coûts de conformité, ce qui représente un défi pour les petits producteurs sans R&D solide ni contrôle qualité, tout en offrant des opportunités aux marques capables de prouver les bénéfices pour la santé par des essais cliniques. L'enrichissement passe d'une caractéristique de base à une stratégie premium, notamment sur les marchés où les consommateurs valorisent les vitamines ajoutées pour la santé préventive et sont prêts à payer davantage pour des produits certifiés.

Essor de la nutrition de commodité riche en protéines

La tendance à la nutrition riche en protéines influence significativement la croissance du marché de la poudre de lait entier sec. Les fabricants de produits de nutrition sportive et de substituts de repas choisissent de plus en plus la poudre de lait entier sec comme ingrédient clé en raison de son profil complet en acides aminés et de sa digestibilité supérieure par rapport aux protéines d'origine végétale. L'enquête IFIC Food Health Survey 2025 indique que 23 % des Américains suivent un régime riche en protéines, créant une demande substantielle pour les ingrédients laitiers riches en protéines[2]Source : Conseil international d'information sur l'alimentation, « Enquête IFIC Food Health Survey 2025 », ific.org. Le positionnement premium domine en Amérique du Nord et sur les marchés européens, tandis que les centres urbains d'Asie-Pacifique affichent une adoption croissante parmi les millennials et les consommateurs de la génération Z soucieux de leur santé. Les recherches validant les bénéfices des protéines laitières pour la synthèse musculaire et la santé métabolique renforcent la position de la poudre de lait entier sec comme source de protéines préférée par rapport aux alternatives synthétiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du lait cru | -0.7% | Mondial, avec un impact aigu en Amérique du Nord, en Europe et dans les régions exportatrices de produits laitiers d'Océanie | Court terme (≤2 ans) |

| Substituts laitiers d'origine végétale | -0.5% | Amérique du Nord, Europe et marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Prévalence croissante de l'intolérance au lactose | -0.4% | Mondial, plus prononcée en Asie de l'Est (prévalence de 85-90 %), en Afrique (65-90 %) et en Amérique du Sud (50-70 %) | Long terme (≥4 ans) |

| Réglementations strictes en matière de sécurité alimentaire et de qualité | -0.3% | Mondial, avec la charge de conformité la plus élevée dans l'Union européenne, en Amérique du Nord, en Chine et en Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du lait cru

Les producteurs de poudre de lait entier sec font face à une réduction des marges et à des difficultés de contractualisation à terme en raison de l'instabilité des coûts des intrants. L'USDA prévoit que le prix du lait toutes catégories confondues tombera à 21,15 USD par quintal en 2026, contre 21,60 USD en 2025, tandis que les prix de la poudre de lait écrémé devraient baisser de 1,24 USD en 2025 à 1,215 USD en 2026. Malgré ces légères baisses de prix, les coûts élevés de l'alimentation animale, de la main-d'œuvre et de l'énergie entraînent des marges négatives pour de nombreuses exploitations laitières. Cette pression financière provoque des fermetures d'exploitations aux États-Unis et en Europe, réduisant la base d'approvisionnement en lait cru. Cependant, la production totale de lait devrait augmenter légèrement à 227,9 milliards de livres en 2026, contre 227,3 milliards en 2025, grâce à une productivité accrue par vache. La concentration de l'offre en Nouvelle-Zélande et dans quelques coopératives européennes accroît la volatilité des prix, notamment lors de perturbations telles que des événements climatiques ou des changements de politique. Par exemple, la part projetée de 59 % de la Nouvelle-Zélande dans les exportations mondiales de poudre de lait entier d'ici 2034 signifie qu'une sécheresse ou un changement réglementaire pourrait faire flamber les prix mondiaux. Cela crée des difficultés budgétaires pour les acheteurs sur des marchés sensibles comme les appels d'offres gouvernementaux et les boulangeries industrielles, tandis que les producteurs de préparations pour nourrissons premium peuvent répercuter les coûts, creusant l'écart entre les produits de base et les produits à valeur ajoutée.

Substituts laitiers d'origine végétale

L'adoption croissante de produits laitiers alternatifs, notamment d'origine végétale, contraint de plus en plus la croissance du marché de la poudre de lait entier sec. À mesure que les consommateurs deviennent plus soucieux de l'environnement et adoptent des préférences alimentaires telles que les modes de vie végétaliens ou sans lactose, la demande se déplace progressivement vers les substituts d'origine végétale. Cette pression concurrentielle est particulièrement prononcée en Amérique du Nord et en Europe, où des produits tels que le lait d'avoine, d'amande et de soja ont atteint une forte pénétration au détail et des réseaux de distribution bien établis. Par ailleurs, selon l'enquête IFIC Food & Health Survey 2025, environ 18 % des Américains suivent un régime d'origine végétale, soulignant un changement structurel des habitudes de consommation qui impacte directement la demande de produits laitiers traditionnels, y compris la poudre de lait entier sec[3]Source : Conseil international d'information sur l'alimentation, « Enquête IFIC Food Health Survey 2025 », ific.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la poudre de lait de chèvre gagne un positionnement premium

En 2025, le lait de vache dominait le marché de la poudre de lait entier sec, représentant 93,04 % du volume total. Cette domination était soutenue par des chaînes d'approvisionnement solides, un traitement rentable et une large approbation réglementaire, notamment dans les préparations pour nourrissons et les utilisations comme ingrédient alimentaire. L'infrastructure étendue, comprenant des millions d'exploitations laitières, des systèmes de collecte coopératifs et des installations de séchage spécialisées, garantit que le lait de vache reste le premier choix pour les acheteurs soucieux des coûts et les contrats à grande échelle.

Parallèlement, les produits à base de lait de chèvre devraient croître à un CAGR de 4,01 % jusqu'en 2031. Cette croissance est portée par leur popularité dans les préparations pour nourrissons premium et les produits de nutrition fonctionnelle. Le lait de chèvre est présenté comme plus facile à digérer en raison de ses globules gras plus petits et de sa structure protéique unique, notamment sa teneur plus faible en caséine alpha-S1. Cela le rend attrayant pour les parents cherchant des alternatives pour les nourrissons sensibles au lait de vache. La région Asie-Pacifique est le marché à la croissance la plus rapide, alimentée par la demande croissante de préparations pour nourrissons. La poudre de lait de chèvre entier commande un prix 30 à 50 % plus élevé que la poudre de lait de vache, offrant des bénéfices significatifs aux producteurs. Ces producteurs gèrent avec succès la chaîne d'approvisionnement fragmentée du lait de chèvre et investissent dans des procédés de réduction des odeurs pour améliorer l'acceptation par les consommateurs.

Par catégorie : les produits laitiers biologiques commandent une prime malgré les contraintes d'approvisionnement

En 2025, la poudre de lait entier sec conventionnelle détenait 96,12 % de la part de marché, reflétant les défis de coût et de complexité des produits laitiers biologiques. Les intrants synthétiques dans la production conventionnelle améliorent l'efficacité et réduisent les coûts, maintenant les prix en vrac en dessous de 3 000 USD par tonne métrique. La production de lait conventionnel aux États-Unis a atteint 227,3 milliards de livres en 2025 et devrait augmenter légèrement à 227,9 milliards de livres en 2026, portée par une productivité accrue des vaches malgré les fermetures d'exploitations. La norme chinoise GB 19644-2024 exige au moins 26 % de matières grasses et 34 % de protéines dans la poudre de lait entier conventionnelle et biologique. Les produits conventionnels répondent à ces normes sans les coûts supplémentaires de la certification biologique et de la ségrégation de la chaîne d'approvisionnement. Les produits laitiers conventionnels permettent également un approvisionnement et un mélange flexibles lors des pics de demande, contrairement aux producteurs biologiques qui font face à des règles de traçabilité plus strictes et d'origine unique.

Les produits laitiers biologiques devraient croître à un CAGR de 4,58 % jusqu'en 2031, portés par la demande des consommateurs pour des bénéfices en matière de santé, d'environnement et de bien-être animal. Ces facteurs soutiennent des primes de prix au détail de 50 à 100 % et réduisent la sensibilité aux prix lors des ralentissements. En décembre 2025, la prime du lait biologique en Allemagne a atteint 15,6 EUR pour 100 kilogrammes, le niveau le plus élevé en cinq ans, reflétant une forte demande et une offre limitée. La certification biologique nécessite des transitions pluriannuelles, un accès aux pâturages et l'interdiction des intrants synthétiques, ce qui décourage les agriculteurs conventionnels en raison des primes volatiles. Les coûts de l'alimentation biologique sont 20 à 40 % plus élevés, et la productivité du troupeau est plus faible en raison des restrictions sur les hormones de croissance et les antibiotiques. Les installations de séchage certifiées biologiques doivent prévenir la contamination croisée avec les produits conventionnels, nécessitant des lignes dédiées ou un nettoyage rigoureux, ce qui réduit l'efficacité.

Par emballage : les sachets à soufflet stimulent l'innovation en matière de commodité pour les consommateurs

En 2025, l'emballage en vrac représentait 67,87 % du volume de poudre de lait entier sec. Ce format sert les acheteurs industriels, les distributeurs de restauration et les agences gouvernementales qui privilégient l'efficacité des coûts et la reconstitution centralisée, où l'esthétique de l'emballage est sans importance. Les sacs en papier de 25 kilogrammes et les sacs de 50 kilogrammes dominent ce segment, conçus pour une manutention et un stockage faciles plutôt que pour la présentation en rayon. Les coûts d'emballage pour les formats en vrac représentent moins de 2 % du coût total du produit, contre 8 à 12 % pour les contenants de taille consommateur. L'emballage en vrac reflète l'orientation B2B du marché. Les fabricants de préparations pour nourrissons utilisent la poudre en vrac pour le mélange, les boulangeries industrielles pour les pâtes et les garnitures à la crème, et les programmes gouvernementaux pour l'alimentation scolaire et la sécurité alimentaire, en privilégiant la réduction des déchets et une valeur nutritionnelle plus élevée par dollar.

Les sachets à soufflet devraient croître à un CAGR de 3,98 % jusqu'en 2031, portés par l'expansion du canal de détail et la demande des consommateurs pour le contrôle des portions, la refermabilité et l'attrait en rayon qui influencent les décisions d'achat au point de vente dans les supermarchés, les plateformes d'épicerie en ligne et les magasins de santé spécialisés. Les sachets à soufflet permettent des unités de gestion des stocks en portion individuelle et en format familial allant de 200 grammes à 2 kilogrammes adaptées à l'espace en rayon, intègrent des fermetures à glissière qui préservent la fraîcheur après ouverture en empêchant l'entrée d'humidité et l'oxydation, et offrent une surface imprimable pour l'image de marque, les messages nutritionnels et les instructions d'utilisation qui communiquent la différenciation du produit au moment de l'achat. L'évolution de l'emballage est la plus prononcée dans le commerce électronique, où l'emballage souple léger réduit les coûts d'expédition de 20 à 30 % par rapport aux contenants rigides et minimise le risque de casse lors de la livraison du dernier kilomètre, une considération essentielle alors que des plateformes d'épicerie en ligne telles que Weee! ont enregistré plus de 70 millions de commandes depuis 2015 et ont élargi leur nombre de références pour servir les segments de consommateurs de la diaspora et axés sur la santé.

Par canal de distribution : la croissance du commerce de détail dépasse la domination industrielle

En 2025, le canal industriel détenait 51,37 % de la valeur du marché de la poudre de lait entier sec, soulignant son importance dans les applications B2B telles que les préparations pour nourrissons, la boulangerie, les aliments transformés et les compléments nutritionnels. Ici, la poudre de lait entier est utilisée comme ingrédient plutôt que comme produit de consommation. Les acheteurs industriels se concentrent sur une qualité constante, exigeant une teneur en matières grasses dans un écart de ±0,5 %, des ratios de protéines stables et la conformité aux normes ISO 22000 et HACCP. Ils valorisent également des prix compétitifs et un approvisionnement fiable pour une gestion efficace de la production et des stocks. Aux États-Unis, la fabrication de préparations pour nourrissons utilise environ 1,2 milliard de livres de lait par an, tandis que la production mondiale dépasse 1,5 million de tonnes métriques, avec 90 % des ingrédients à base de produits laitiers. Cette demande stable protège les canaux industriels des fluctuations du marché de consommation.

La distribution au détail devrait croître à un CAGR de 5,01 % jusqu'en 2031, portée par le commerce électronique, les ventes directes au consommateur et les produits laitiers emballés premium. Les plateformes en ligne aident les marques de niche à atteindre les consommateurs soucieux de leur santé et les consommateurs de la diaspora sans les coûts élevés des points de vente physiques. Par exemple, Weee! a traité plus de 70 millions de commandes depuis 2015. Les prix au détail de la poudre de lait entier varient de 12,49 USD pour les marques grand public à 94,39 USD pour les multipacks biologiques, montrant le potentiel de marges plus élevées lorsque les producteurs contournent les distributeurs. Les supermarchés et les hypermarchés offrent une large portée mais exigent des frais de référencement et des promotions, qui peuvent représenter 15 à 20 % des marges brutes. Les pharmacies et les parapharmacies, associées à la santé et au bien-être, commandent des prix 10 à 15 % plus élevés pour les mêmes produits.

Analyse géographique

D'ici 2025, la région Asie-Pacifique devrait détenir une part de 38,65 % du marché, soutenue par des facteurs tels que la croissance démographique, l'urbanisation et la hausse des revenus disponibles qui favorisent les achats de produits laitiers premium. Malgré les défis liés à l'excédent de lait, la Chine reste le principal acteur du marché. Pendant ce temps, en Inde, une classe moyenne en plein essor stimule une forte hausse de la demande d'aliments de commodité et de préparations pour nourrissons. La croissance de la région est encore renforcée par la maturation des industries de transformation alimentaire et l'amélioration des infrastructures de chaîne du froid, facilitant une distribution plus large des produits. À mesure que le développement économique progresse, les marchés d'Asie du Sud-Est connaissent une croissance robuste, les populations urbaines se tournant de plus en plus vers les préférences alimentaires occidentales.

Au Moyen-Orient et en Afrique, la région devrait connaître le taux de croissance le plus élevé avec un CAGR de 4,33 % jusqu'en 2031. Cette croissance est soutenue par des facteurs tels que la croissance démographique, l'urbanisation et le renforcement de l'économie, qui stimulent tous la consommation de produits laitiers. La région MENA se distingue, portée par une hausse de la disponibilité de produits laitiers par habitant. Cependant, les pays d'Afrique du Nord font face à des défis, dépendant de la poudre de lait importée en raison de leurs capacités de production intérieure limitées et des problèmes de pénurie d'eau qui entravent l'expansion de l'élevage laitier. Dans l'ensemble, la trajectoire de croissance de la région témoigne de ses avantages démographiques et de ses progrès économiques, conduisant à une consommation accrue d'aliments transformés.

L'Amérique du Nord et l'Europe, en tant que pôles établis de production et d'exportation, connaissent une demande stable. Les États-Unis capitalisent sur des technologies de traitement de pointe et une chaîne d'approvisionnement résiliente. En revanche, les marchés européens traversent une phase de consolidation, les entreprises cherchant des économies d'échelle en réponse aux pressions sur les bénéfices. Malgré les incertitudes commerciales mondiales et les réglementations environnementales strictes qui freinent l'expansion, le secteur laitier néo-zélandais est optimiste, anticipant une croissance portée par la demande à l'exportation. Dans ces marchés matures, l'accent se déplace de la croissance pure en volume vers les produits à valeur ajoutée et le positionnement premium. Ce changement est évident dans leur recherche de différenciation par des voies telles que les certifications biologiques, les formulations sur mesure et les pratiques de production respectueuses de l'environnement.

Paysage concurrentiel

Sur le marché de la poudre de lait entier sec, les multinationales établies et les producteurs régionaux émergents se disputent la domination, entraînant une fragmentation modérée. Avec une intensité de marché évaluée à 5 sur 10, le paysage ne penche ni vers une fragmentation excessive ni vers un contrôle oligopolistique. Les entreprises se tournent de plus en plus vers des stratégies telles que l'intégration verticale, l'innovation technologique et la diversification géographique pour renforcer leur avantage concurrentiel. Les acteurs notables dans ce domaine comprennent Fonterra Co-operative Group Limited, Valio Ltd, Royal FrieslandCampina N.V., Dairygold Co-Operative Society Limited et Arla Foods amba.

Ces grands acteurs exploitent les économies d'échelle dans le traitement et la distribution. Pourtant, ils restent agiles, répondant à un spectre de clients, des acheteurs industriels aux consommateurs de détail ordinaires. Une tendance claire émerge : un accent sur la consolidation et l'intégration verticale. Par ailleurs, l'adoption technologique se distingue comme un facteur de différenciation clé dans ce paysage concurrentiel. Les entreprises canalisent leurs investissements dans des équipements de traitement économes en énergie et des solutions d'emballage innovantes, réalisant des réductions de coûts tout en améliorant simultanément la qualité des produits.

Les opportunités émergentes, ou perspectives d'« espaces blancs », sont évidentes dans les formulations spécialisées adaptées aux consommateurs intolérants au lactose, la recherche de la certification biologique et les canaux en croissance de vente directe au consommateur qui contournent les intermédiaires de distribution traditionnels. Pendant ce temps, le déploiement par l'USDA des exigences HACCP introduit des coûts de conformité. Ces coûts, bien que contraignants, peuvent involontairement favoriser les grands transformateurs disposant de systèmes qualité préexistants, laissant présager une possible accélération de la consolidation du secteur.

Leaders du secteur de la poudre de lait entier sec

Fonterra Co-operative Group Limited

Valio Ltd

Royal FrieslandCampina N.V.

Dairygold Co-Operative Society Limited

Arla Foods amba

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Lactalis a finalisé l'acquisition de l'activité grand public mondiale de Fonterra (hors Chine) pour 3,69 milliards USD, sécurisant 16 sites de fabrication en Australie, Nouvelle-Zélande, Sri Lanka, Malaisie, Indonésie et Arabie saoudite, ainsi qu'environ 4 300 employés et des marques dont Anchor, Mainland, Perfect Italiano et Western Star.

- Juin 2025 : Darigold a inauguré son site de traitement d'un milliard USD à Pasco, dans l'État de Washington. Le site traite 8 millions de livres de lait par jour et produit des poudres de lait pour les marchés américains et internationaux. L'usine emploie directement 200 personnes et soutient plus de 1 000 emplois régionaux. Le site intègre des caractéristiques de durabilité conformes aux objectifs environnementaux US Dairy 2050.

- Avril 2025 : Arla Foods et DMK Group ont fusionné pour former la plus grande coopérative laitière appartenant à des agriculteurs en Europe, représentant plus de 12 000 éleveurs laitiers avec un chiffre d'affaires annuel attendu de 19 milliards EUR. La fusion renforce la position sur le marché et élargit le portefeuille de produits tout en faisant progresser l'innovation technologique laitière et la portée commerciale.

Portée du rapport mondial sur le marché de la poudre de lait entier sec

| Vache |

| Chèvre |

| Autres |

| Conventionnel |

| Biologique |

| Contenants en plastique/métal |

| Sachets à soufflet |

| Emballage en vrac |

| Commerce de détail | Supermarchés/Hypermarchés |

| Pharmacies et parapharmacies | |

| Magasins de vente au détail en ligne | |

| Autres | |

| Restauration | |

| Industrie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Vache | |

| Chèvre | ||

| Autres | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par emballage | Contenants en plastique/métal | |

| Sachets à soufflet | ||

| Emballage en vrac | ||

| Par canal de distribution | Commerce de détail | Supermarchés/Hypermarchés |

| Pharmacies et parapharmacies | ||

| Magasins de vente au détail en ligne | ||

| Autres | ||

| Restauration | ||

| Industrie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la poudre de lait entier sec d'ici 2031 ?

La taille du marché de la poudre de lait entier sec devrait atteindre 23,99 milliards USD d'ici 2031, progressant à un CAGR de 3,89 % de 2026 à 2031.

Quel segment par source connaît la croissance la plus rapide ?

La poudre de lait de chèvre devrait afficher un CAGR de 4,01 % jusqu'en 2031, dépassant le lait de vache grâce à son positionnement en termes de digestibilité dans les canaux de préparations pour nourrissons premium.

Quel format d'emballage offre la dynamique de vente au détail la plus forte ?

Les sachets à soufflet devraient croître à un CAGR de 3,98 %, reflétant les avantages en matière de commodité et d'expédition pour le commerce électronique.

Quelle région est positionnée pour la croissance la plus élevée ?

La région Moyen-Orient et Afrique devrait afficher un CAGR de 4,33 % jusqu'en 2031, portée par la croissance démographique et la dépendance aux importations.

Dernière mise à jour de la page le: