Marktgröße und Marktanteil für Trockenvollmilchpulver

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 19.82 Milliarden US-Dollar |

| Marktgröße (2031) | 23.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.89% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

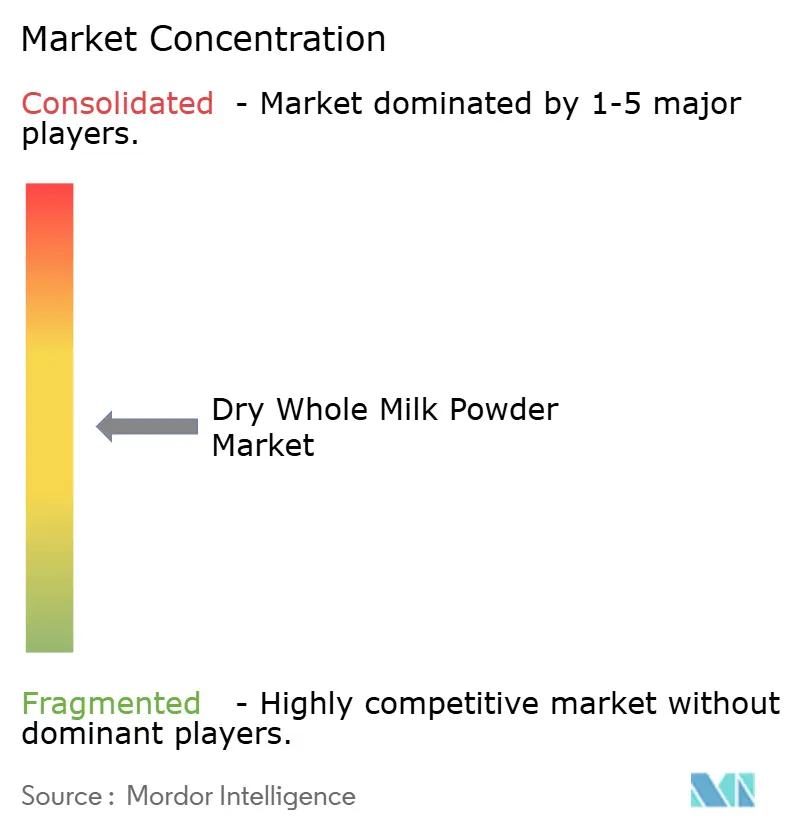

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Trockenvollmilchpulver von Mordor Intelligence

Die Marktgröße für Trockenvollmilchpulver wird voraussichtlich von 19,08 Milliarden USD im Jahr 2025 und 19,82 Milliarden USD im Jahr 2026 auf 23,99 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 3,89 % verzeichnen. Ein erhöhter Beschaffungsbedarf an Säuglingsnahrung im asiatisch-pazifischen Raum, Ernährungssicherheitsprogramme in Schwellenländern und technologische Aufrüstungen bei der Sprühtrocknung steigern die Nachfrage gemeinsam, auch wenn die Verbreitung von Laktoseintoleranz, der Wettbewerb durch pflanzliche Milchalternativen und Schwankungen bei den Rohmilchpreisen die Dynamik dämpfen. Die Konsolidierung unter vertikal integrierten Verarbeitern verschärft den Wettbewerb, während Verpackungs- und Kanalverschiebungen hin zu Standbodenbeuteln und Direct-to-Consumer-E-Commerce Nischen für Premiumpreise schaffen. Die angebotsseitige Konzentration in Neuseeland, Europa und einer Handvoll genossenschaftlicher Großunternehmen setzt den Markt für Trockenvollmilchpulver Wettereignissen und regulatorischen Schocks aus, was den strategischen Wert diversifizierter Beschaffungsvereinbarungen und Bestandsabsicherungen erhöht.

Wichtigste Erkenntnisse des Berichts

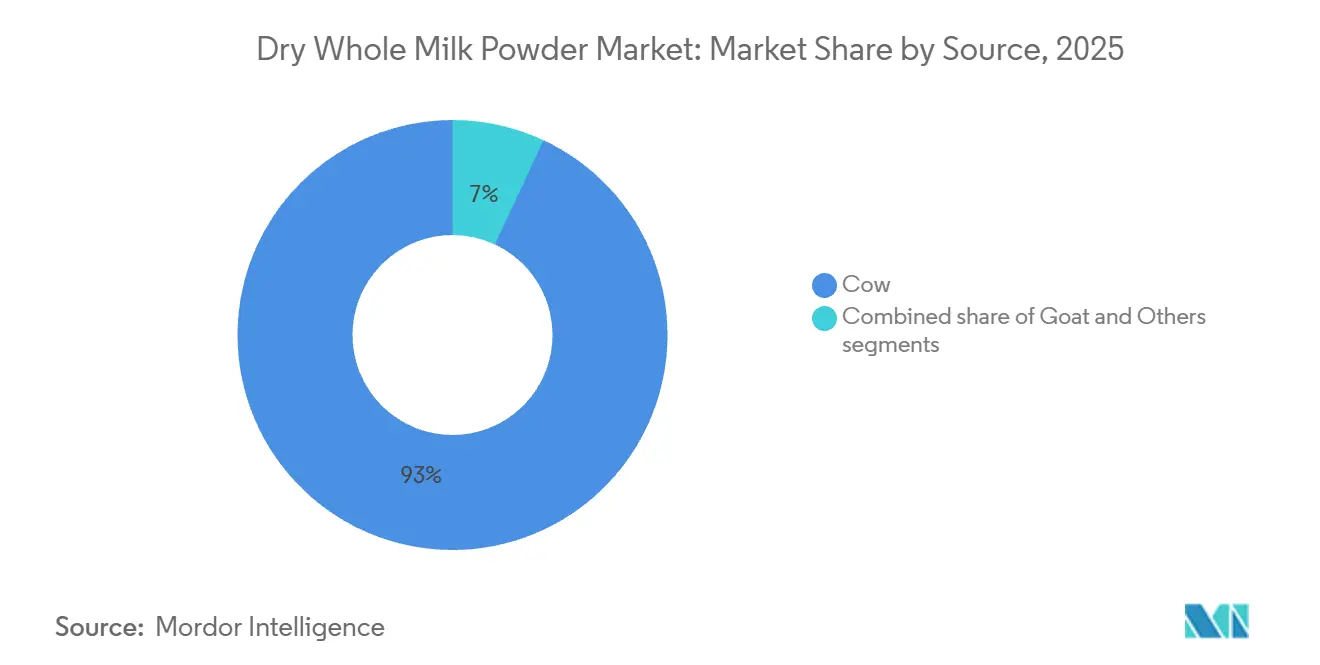

- Nach Quelle führte Kuhmilch im Jahr 2025 mit einem Marktanteil von 93,04 % am Markt für Trockenvollmilchpulver, während für Ziegenmilchderivate bis 2031 eine CAGR von 4,01 % prognostiziert wird.

- Nach Kategorie entfielen im Jahr 2025 96,12 % des Wertes auf konventionelle Qualitäten, während für Bioprodukte bis 2031 ein Wachstum mit einer CAGR von 4,58 % erwartet wird.

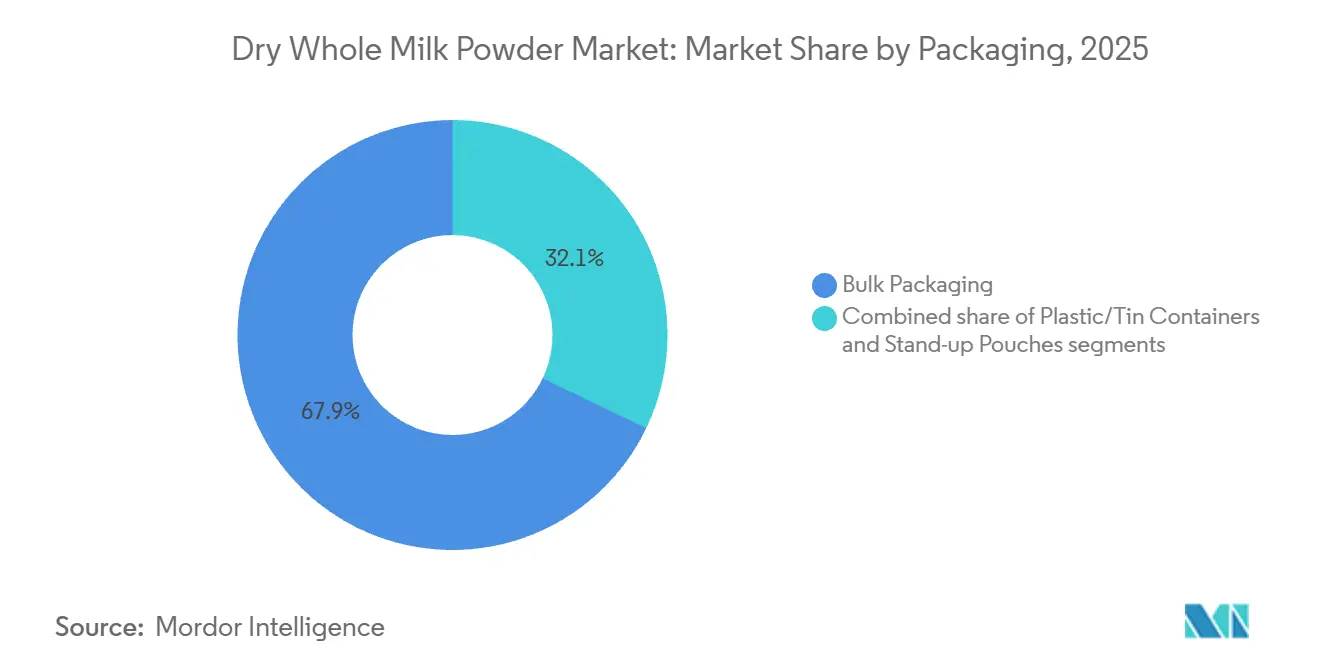

- Nach Verpackung dominierten Schüttgutformate im Jahr 2025 mit einem Anteil von 67,87 %, während Standbodenbeutel bis 2031 eine CAGR von 3,98 % erzielen dürften.

- Nach Vertriebskanal hielt das Industriesegment im Jahr 2025 51,37 % des Wertes, während der Einzelhandelsumsatz bis 2031 voraussichtlich mit einer CAGR von 5,01 % steigen wird.

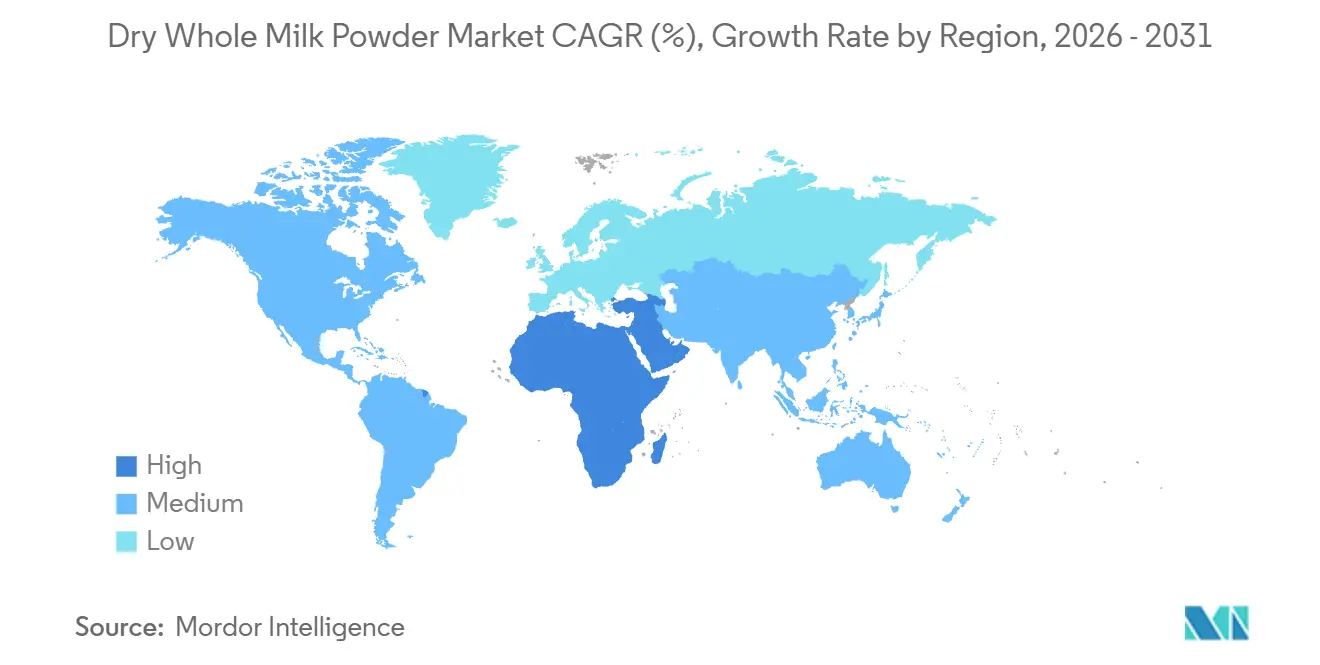

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 38,65 % des Umsatzes, während die Region Naher Osten & Afrika im Zeitraum 2026–2031 die höchste CAGR von 4,33 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Trockenvollmilchpulver

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Säuglingsnahrung und Babynahrung aufgrund von Ernährungsbedürfnissen und Stillproblemen | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik (China, Indien, Südostasien) und Naher Osten | Mittelfristig (2–4 Jahre) |

| Lange Haltbarkeit zur Unterstützung von Ernährungssicherheitsprogrammen | +0.8% | Global, am stärksten in Subsahara-Afrika, Südasien, Naher Osten und Lateinamerika | Langfristig (≥4 Jahre) |

| Bequemlichkeit bei der Rekonstitution für Getränke, Kochen und Backen | +0.5% | Global, mit höherer Akzeptanz in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Beliebtheit von angereicherten Milchpulvern mit zugesetzten Vitaminen | +0.6% | Global, angeführt von Indien, Kanada, der Europäischen Union und Südostasien | Mittelfristig (2–4 Jahre) |

| Aufstieg der proteinreichen Convenience-Ernährung | +0.4% | Global, mit Technologieakzeptanz konzentriert in Neuseeland, Europa und Nordamerika | Langfristig (≥4 Jahre) |

| Zweckmäßigkeit für Gastronomie und institutionelle Nutzung | +0.5% | Global, insbesondere Nordamerika, Europa und institutionelle Käufer im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Säuglingsnahrung und Babynahrung aufgrund von Ernährungsbedürfnissen und Stillproblemen

Säuglingsnahrung ist der größte Treiber für Trockenvollmilchpulver, mit einer Jahresproduktion von über 1,5 Millionen Tonnen, von denen 90 % auf Milchbasis hergestellt werden. In den USA werden bei der Herstellung von Säuglingsnahrung jährlich etwa 1,2 Milliarden Pfund Milch verarbeitet, was eine stetige Nachfrage sicherstellt, obwohl die Geburtenraten in entwickelten Märkten sinken. In China sank die Geburtenrate im Jahresvergleich um 17 % auf 7,92 Millionen im Jahr 2025, doch die Premium- und Super-Premium-Segmente für Säuglingsnahrung wuchsen. Produkte mit einem Preis über 350 RMB pro Dose verzeichneten ein Wertwachstum von 10,8 %, und Ziegenmilchpulver erlebte eine erhebliche Expansion. Dies spiegelt den Fokus der Eltern auf Immununterstützung, Verdaulichkeit und funktionelle Inhaltsstoffe wie humane Milcholigosaccharide und Lactoferrin wider, die einen höheren Milchfeststoffgehalt und strengere Qualitätsstandards erfordern. Chinas Verordnung GB 19644-2024, die im Februar 2025 in Kraft trat, legt strengere Anforderungen für Vollmilchpulver fest, darunter mindestens 26 % Fett, maximal 5 % Feuchtigkeit und Protein, das mindestens 34 % der fettfreien Trockenmasse ausmacht. Diese Änderungen begünstigen vertikal integrierte Produzenten. Während das Mengenwachstum aufgrund sinkender Geburtenraten möglicherweise nachlässt, werden höhere Ausgaben pro Einheit Marken mit klinischen Nachweisen, Rückverfolgbarkeit und Investitionen in Genetik und Verbraucheraufklärung begünstigen.

Lange Haltbarkeit zur Unterstützung von Ernährungssicherheitsprogrammen

Die Lagerstabilität von Trockenvollmilchpulver macht es unverzichtbar für humanitäre und staatliche Ernährungsprogramme, insbesondere in Gebieten mit logistischen und klimatischen Herausforderungen. Das Welternährungsprogramm verwendet es in angereicherten Mischnahrungsmitteln und gebrauchsfertigen therapeutischen Nahrungsmitteln gemäß den Codex-Alimentarius-Richtlinien, die vorschreiben, dass mindestens 50 % des Proteins in diesen Nahrungsmitteln zur Behandlung schwerer akuter Mangelernährung aus Milch stammen müssen. Im Jahr 2024 berichtete die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, dass 28 % der Weltbevölkerung mit mäßiger bis schwerer Ernährungsunsicherheit konfrontiert waren, was die Nachfrage nach lagerstabilen Milchprodukten in Notfall- und Schulspeisungsprogrammen antreibt. Staatliche Beschaffung und Ausschreibungen multilateraler Agenturen stabilisieren die Nachfrage, konzentrieren sich jedoch auf Kosten statt auf Premiummerkmale, was die Gewinnmargen reduziert. Neue Verarbeitungsmethoden, einschließlich wärmefreier Sprühtrocknungstechnologien, reduzieren den Energieverbrauch um über 40 %, während der Nährwert erhalten bleibt[1]Quelle: Energieministerium der Vereinigten Staaten, „Wärmefreie Sprühtrocknungstechnologie”, energy.gov. Diese energieeffizienten Prozesse schaffen Vorteile für die Produktion in energiereichen Regionen, insbesondere bei der Belieferung von Märkten mit hohen Energiekosten.

Beliebtheit von angereicherten Milchpulvern mit zugesetzten Vitaminen

Regulatorische Änderungen transformieren Produktformulierungen und Wettbewerbsstrategien im Anreicherungsmarkt. In Kanada wird eine neue Regelung, die im Januar 2026 in Kraft tritt, vorschreiben, dass Milch 5 Mikrogramm Vitamin D pro 250 Milliliter enthält, was mit aktualisierten Ernährungsrichtlinien und Zielen der öffentlichen Gesundheit für Knochen- und Immungesundheit übereinstimmt. Die Lebensmittelsicherheits- und Standardsbehörde Indiens hat Kennzeichnungsvorschriften vorgeschlagen, die klare Nährwertangaben und ein Milchlogo vorschreiben und damit den Fokus auf Zutatentransparenz erhöhen. Die Europäische Union hat Eisenmilchkaseinat für die Verwendung in verschiedenen Lebensmitteln zugelassen und damit die Möglichkeiten für angereicherte Milchprodukte erweitert. Diese Änderungen erhöhen die Compliance-Kosten und stellen kleinere Produzenten ohne starke Forschung und Entwicklung sowie Qualitätskontrolle vor Herausforderungen, bieten jedoch Chancen für Marken, die Gesundheitsvorteile durch klinische Studien nachweisen können. Anreicherung entwickelt sich von einem Grundmerkmal zu einer Premiumstrategie, insbesondere in Märkten, in denen Verbraucher zugesetzte Vitamine für präventive Gesundheit schätzen und bereit sind, mehr für zertifizierte Produkte zu zahlen.

Aufstieg der proteinreichen Convenience-Ernährung

Der Trend zur proteinreichen Ernährung beeinflusst das Wachstum des Marktes für Trockenvollmilchpulver erheblich. Hersteller von Sporternährung und Mahlzeitenersatzprodukten wählen Trockenvollmilchpulver zunehmend als Schlüsselzutat aufgrund seines vollständigen Aminosäureprofils und seiner höheren Verdaulichkeit im Vergleich zu pflanzlichen Proteinen. Die IFIC-Umfrage zu Lebensmitteln und Gesundheit 2025 zeigt, dass 23 % der Amerikaner eine proteinreiche Ernährung befolgen, was eine erhebliche Nachfrage nach proteinreichen Milchzutaten schafft[2]Quelle: Internationaler Rat für Lebensmittelinformationen, „IFIC-Umfrage zu Lebensmitteln und Gesundheit 2025”, ific.org. Premium-Positionierung dominiert in Nordamerika und europäischen Märkten, während städtische Zentren im asiatisch-pazifischen Raum eine zunehmende Akzeptanz unter gesundheitsbewussten Millennials und Verbrauchern der Generation Z zeigen. Forschungsergebnisse, die die Vorteile von Milchproteinen für die Muskelsynthese und die Stoffwechselgesundheit belegen, stärken die Position von Trockenvollmilchpulver als bevorzugte Proteinquelle gegenüber synthetischen Alternativen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohmilchpreisvolatilität | -0.7% | Global, mit akuten Auswirkungen in Nordamerika, Europa und den milchexportierenden Regionen Ozeaniens | Kurzfristig (≤2 Jahre) |

| Pflanzliche Milchalternativen | -0.5% | Nordamerika, Europa und städtische asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Zunehmende Laktoseintoleranz | -0.4% | Global, am ausgeprägtesten in Ostasien (85–90 % Prävalenz), Afrika (65–90 %) und Südamerika (50–70 %) | Langfristig (≥4 Jahre) |

| Strenge Lebensmittelsicherheits- und Qualitätsvorschriften | -0.3% | Global, mit der höchsten Compliance-Belastung in der Europäischen Union, Nordamerika, China und Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohmilchpreisvolatilität

Produzenten von Trockenvollmilchpulver sehen sich aufgrund instabiler Inputkosten mit schrumpfenden Margen und Herausforderungen bei der Terminkontraktgestaltung konfrontiert. Das US-Landwirtschaftsministerium prognostiziert, dass der Gesamtmilchpreis von 21,60 USD pro Hundredweight im Jahr 2025 auf 21,15 USD im Jahr 2026 sinken wird, während die Preise für fettfreies Trockenmilchpulver voraussichtlich von 1,24 USD im Jahr 2025 auf 1,215 USD im Jahr 2026 fallen werden. Trotz dieser geringfügigen Preisrückgänge verursachen hohe Futter-, Arbeits- und Energiekosten negative Margen für viele Milchviehbetriebe. Dieser finanzielle Druck treibt Betriebsschließungen in den USA und Europa voran und reduziert die Rohmilchversorgungsbasis. Die Gesamtmilchproduktion wird jedoch voraussichtlich leicht auf 227,9 Milliarden Pfund im Jahr 2026 gegenüber 227,3 Milliarden im Jahr 2025 steigen, bedingt durch eine höhere Produktivität pro Kuh. Die Angebotskonzentration in Neuseeland und einigen wenigen europäischen Genossenschaften erhöht die Preisvolatilität, insbesondere bei Störungen wie Wetterereignissen oder politischen Änderungen. Neuseelands prognostizierter Anteil von 59 % an den globalen Vollmilchpulverexporten bis 2034 bedeutet beispielsweise, dass eine Dürre oder ein regulatorischer Wandel die globalen Preise in die Höhe treiben könnte. Dies schafft Budgetierungsherausforderungen für Käufer in sensiblen Märkten wie staatlichen Ausschreibungen und industriellen Bäckereien, während Premium-Säuglingsnahrungshersteller Kosten weitergeben können, was die Lücke zwischen Rohstoff- und Mehrwertprodukten vergrößert.

Pflanzliche Milchalternativen

Die wachsende Akzeptanz alternativer Milchprodukte, insbesondere pflanzlicher Optionen, schränkt das Wachstum des Marktes für Trockenvollmilchpulver zunehmend ein. Da Verbraucher umweltbewusster werden und Ernährungspräferenzen wie vegane oder laktosefreie Lebensweisen annehmen, verlagert sich die Nachfrage allmählich hin zu pflanzlichen Alternativen. Dieser Wettbewerbsdruck ist besonders ausgeprägt in Nordamerika und Europa, wo Produkte wie Hafer-, Mandel- und Sojamilch eine starke Einzelhandelsdurchdringung und gut etablierte Vertriebsnetze erreicht haben. Darüber hinaus zeigt die IFIC-Umfrage zu Lebensmitteln und Gesundheit 2025, dass etwa 18 % der Amerikaner eine pflanzliche Ernährung befolgen, was einen strukturellen Wandel in den Konsummustern unterstreicht, der sich direkt auf die Nachfrage nach traditionellen Milchprodukten, einschließlich Trockenvollmilchpulver, auswirkt[3]Quelle: Internationaler Rat für Lebensmittelinformationen, „IFIC-Umfrage zu Lebensmitteln und Gesundheit 2025”, ific.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Ziegenmilchpulver gewinnt Premium-Positionierung

Im Jahr 2025 führte Kuhmilch den Markt für Trockenvollmilchpulver an und machte 93,04 % des Gesamtvolumens aus. Diese Dominanz wurde durch starke Lieferketten, kosteneffiziente Verarbeitung und breite regulatorische Zulassung, insbesondere bei Säuglingsnahrung und Lebensmittelzutaten, gestützt. Die umfangreiche Infrastruktur, einschließlich Millionen von Milchviehbetrieben, genossenschaftlicher Sammelsysteme und spezialisierter Trocknungsanlagen, stellt sicher, dass Kuhmilch die erste Wahl für kostenbewusste Käufer und Großaufträge bleibt.

Unterdessen wird erwartet, dass Ziegenmilchprodukte bis 2031 mit einer CAGR von 4,01 % wachsen. Dieses Wachstum wird durch ihre Beliebtheit in Premium-Säuglingsnahrung und funktionellen Ernährungsprodukten angetrieben. Ziegenmilch wird aufgrund ihrer kleineren Fettkügelchen und einzigartigen Proteinstruktur, insbesondere ihres geringeren Alpha-S1-Kaseingehalts, als leichter verdaulich beworben. Dies macht sie für Eltern attraktiv, die Alternativen für Säuglinge mit Kuhmilchunverträglichkeiten suchen. Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt, angetrieben durch die steigende Nachfrage nach Säuglingsnahrung. Vollrahmiges Ziegenmilchpulver erzielt einen 30–50 % höheren Preis als Kuhmilchpulver und bietet Produzenten erhebliche Gewinne. Diese Produzenten managen erfolgreich die fragmentierte Ziegenmilch-Lieferkette und investieren in Geruchsreduzierungsprozesse, um die Verbraucherakzeptanz zu verbessern.

Nach Kategorie: Bio-Milchprodukte erzielen Premiumpreise trotz Angebotsengpässen

Im Jahr 2025 hielt konventionelles Trockenvollmilchpulver einen Marktanteil von 96,12 %, was die Kosten- und Komplexitätsherausforderungen bei Bio-Milchprodukten widerspiegelt. Synthetische Inputs in der konventionellen Produktion verbessern die Effizienz und senken die Kosten, wodurch die Schüttgutpreise unter 3.000 USD pro Tonne gehalten werden. Die konventionelle Milchproduktion in den USA erreichte im Jahr 2025 227,3 Milliarden Pfund und wird voraussichtlich leicht auf 227,9 Milliarden Pfund im Jahr 2026 steigen, angetrieben durch eine höhere Kuhproduktivität trotz Betriebsschließungen. Chinas Standard GB 19644-2024 schreibt mindestens 26 % Fett und 34 % Protein sowohl für konventionelles als auch für biologisches Vollmilchpulver vor. Konventionelle Produkte erfüllen diese Standards ohne die zusätzlichen Kosten für Bio-Zertifizierung und Lieferkettentrennung. Konventionelle Milchprodukte ermöglichen auch eine flexible Beschaffung und Mischung bei Nachfragespitzen, im Gegensatz zu Bio-Produzenten, die strengeren Rückverfolgbarkeits- und Einzelursprungsregeln unterliegen.

Bio-Milchprodukte werden voraussichtlich bis 2031 mit einer CAGR von 4,58 % wachsen, angetrieben durch die Verbrauchernachfrage nach Gesundheits-, Umwelt- und Tierschutzvorteilen. Diese Faktoren unterstützen Einzelhandelspreisaufschläge von 50–100 % und reduzieren die Preissensitivität in Abschwungphasen. Im Dezember 2025 erreichte der Bio-Milchaufschlag in Deutschland 15,6 EUR pro 100 Kilogramm, den höchsten Stand seit fünf Jahren, was eine starke Nachfrage und ein begrenztes Angebot widerspiegelt. Die Bio-Zertifizierung erfordert mehrjährige Umstellungen, Weidegang und Verbote synthetischer Inputs, was konventionelle Landwirte aufgrund volatiler Aufschläge abschreckt. Bio-Futterkosten sind 20–40 % höher, und die Herdenproduktivität ist aufgrund von Beschränkungen bei Wachstumshormonen und Antibiotika geringer. Bio-zertifizierte Trocknungsanlagen müssen eine Kreuzkontamination mit konventionellen Produkten verhindern, was dedizierte Linien oder rigorose Reinigung erfordert und die Effizienz reduziert.

Nach Verpackung: Standbodenbeutel treiben Innovationen für Verbraucherfreundlichkeit voran

Im Jahr 2025 entfielen 67,87 % des Volumens an Trockenvollmilchpulver auf Schüttgutverpackungen. Dieses Format bedient industrielle Käufer, Gastronomiegroßhändler und Regierungsbehörden, die sich auf Kosteneffizienz und zentralisierte Rekonstitution konzentrieren, bei denen die Verpackungsästhetik unwichtig ist. Die 25-Kilogramm-Papiersäcke und 50-Kilogramm-Beutel dominieren dieses Segment und sind für einfache Handhabung und Lagerung statt für die Einzelhandelspräsentation konzipiert. Verpackungskosten für Schüttgutformate liegen unter 2 % der Gesamtproduktkosten, verglichen mit 8–12 % für verbrauchergerechte Behälter. Schüttgutverpackungen spiegeln den B2B-Fokus des Marktes wider. Hersteller von Säuglingsnahrung verwenden Schüttgutpulver zum Mischen, industrielle Bäckereien für Teig und Cremefüllungen, und staatliche Programme für Schulspeisung und Ernährungssicherheit, wobei reduzierter Abfall und ein höherer Nährwert pro Dollar Priorität haben.

Standbodenbeutel werden voraussichtlich bis 2031 mit einer CAGR von 3,98 % wachsen, angetrieben durch die Expansion des Einzelhandelskanals und die Verbrauchernachfrage nach Portionskontrolle, Wiederverschließbarkeit und Regalattraktivität, die Kaufentscheidungen am Point-of-Sale in Supermärkten, Online-Lebensmittelplattformen und Spezialgesundheitsgeschäften beeinflussen. Standbodenbeutel ermöglichen Einzelportions- und Familiengrößen-SKUs von 200 Gramm bis 2 Kilogramm, die in Einzelhandelsregalflächen passen, integrieren Reißverschlüsse, die die Frische nach dem Öffnen durch Verhinderung von Feuchtigkeitseintritt und Oxidation erhalten, und bieten bedruckbare Oberflächen für Markenbildung, Ernährungsbotschaften und Verwendungshinweise, die die Produktdifferenzierung zum Kaufzeitpunkt kommunizieren. Der Verpackungswandel ist im E-Commerce am ausgeprägtesten, wo leichte flexible Verpackungen die Versandkosten im Vergleich zu starren Behältern um 20–30 % reduzieren und das Bruchrisiko bei der letzten Meile der Lieferung minimieren – eine entscheidende Überlegung, da Online-Lebensmittelplattformen wie Weee! seit 2015 über 70 Millionen Bestellungen gemeldet und die SKU-Anzahl erweitert haben, um Diaspora- und gesundheitsorientierte Verbrauchersegmente zu bedienen.

Nach Vertriebskanal: Einzelhandelswachstum übertrifft industrielle Dominanz

Im Jahr 2025 hielt der Industriekanal 51,37 % des Marktwerts für Trockenvollmilchpulver und unterstreicht damit seine Bedeutung in B2B-Anwendungen wie Säuglingsnahrung, Backwaren, verarbeiteten Lebensmitteln und Nahrungsergänzungsmitteln. Hier wird Vollmilchpulver als Zutat und nicht als Verbraucherprodukt verwendet. Industrielle Käufer legen Wert auf gleichbleibende Qualität und verlangen einen Fettgehalt innerhalb von ±0,5 %, stabile Proteinverhältnisse und die Einhaltung von ISO 22000- und HACCP-Standards. Sie schätzen auch wettbewerbsfähige Preise und eine zuverlässige Versorgung für eine effiziente Produktion und Bestandsverwaltung. In den USA werden bei der Herstellung von Säuglingsnahrung jährlich etwa 1,2 Milliarden Pfund Milch verarbeitet, während die globale Produktion 1,5 Millionen Tonnen übersteigt, wobei 90 % der Zutaten auf Milchbasis sind. Diese stetige Nachfrage schützt Industriekanäle vor Schwankungen auf dem Verbrauchermarkt.

Der Einzelhandelsvertrieb wird voraussichtlich bis 2031 mit einer CAGR von 5,01 % wachsen, angetrieben durch E-Commerce, Direct-to-Consumer-Verkäufe und Premium-verpackte Milchprodukte. Online-Plattformen helfen Nischenmarken, gesundheitsbewusste und Diaspora-Verbraucher ohne hohe stationäre Kosten zu erreichen. Weee! hat beispielsweise seit 2015 über 70 Millionen Bestellungen verarbeitet. Einzelhandelspreise für Vollmilchpulver reichen von 12,49 USD für Mainstream-Marken bis zu 94,39 USD für Bio-Multipacks, was das Potenzial für höhere Margen zeigt, wenn Produzenten Händler umgehen. Supermärkte und Verbrauchermärkte bieten eine breite Reichweite, erfordern jedoch Regalgebühren und Promotionen, die 15–20 % der Bruttomargen ausmachen können. Apotheken und Drogerien, die mit Gesundheit und Wohlbefinden assoziiert werden, erzielen für dieselben Produkte 10–15 % höhere Preise.

Geografische Analyse

Bis 2025 wird der asiatisch-pazifische Raum voraussichtlich einen Marktanteil von 38,65 % halten, gestützt durch Faktoren wie Bevölkerungswachstum, Urbanisierung und steigende verfügbare Einkommen, die Premium-Milchkäufe begünstigen. Trotz der Herausforderungen durch Milchüberschüsse bleibt China der dominante Akteur auf dem Markt. In Indien treibt eine wachsende Mittelschicht einen bemerkenswerten Anstieg der Nachfrage nach Convenience-Lebensmitteln und Säuglingsnahrung an. Das Wachstum der Region wird durch reifende Lebensmittelverarbeitungsindustrien und verbesserte Kühlketteninfrastrukturen weiter gestärkt, die eine breitere Produktverteilung ermöglichen. Mit fortschreitender wirtschaftlicher Entwicklung verzeichnen südostasiatische Märkte ein robustes Wachstum, wobei städtische Bevölkerungen zunehmend westliche Ernährungspräferenzen übernehmen.

Im Nahen Osten und Afrika wird die Region voraussichtlich die höchste Wachstumsrate mit einer CAGR von 4,33 % bis 2031 verzeichnen. Dieses Wachstum wird durch Faktoren wie Bevölkerungswachstum, Urbanisierung und eine sich stärkende Wirtschaft untermauert, die alle den Milchkonsum ankurbeln. Die MENA-Region sticht hervor, gestützt durch einen Anstieg der Pro-Kopf-Milchverfügbarkeit. Nordafrikanische Länder stehen jedoch vor Herausforderungen und sind auf importiertes Milchpulver angewiesen, da ihre begrenzten inländischen Produktionskapazitäten und Wasserknappheitsprobleme die Expansion der Milchwirtschaft behindern. Insgesamt ist die Wachstumstrajektorie der Region ein Beweis für ihre demografischen Vorteile und wirtschaftlichen Fortschritte, die zu einem erhöhten Konsum von verarbeiteten Lebensmitteln führen.

Nordamerika und Europa als etablierte Produktions- und Exportzentren verzeichnen eine stetige Nachfrage. Die USA nutzen modernste Verarbeitungstechnologien und eine widerstandsfähige Lieferkette. Im Gegensatz dazu durchlaufen europäische Märkte eine Konsolidierungsphase, in der Unternehmen als Reaktion auf Gewinndrücke Skaleneffekte anstreben. Trotz globaler Handelsunsicherheiten und strengen Umweltvorschriften, die die Expansion einschränken, ist Neuseelands Milchwirtschaftssektor optimistisch und erwartet ein durch Exportnachfrage getriebenes Wachstum. In diesen reifen Märkten verlagert sich der Fokus vom reinen Mengenwachstum hin zu Mehrwertprodukten und Premium-Positionierung. Diese Verschiebung zeigt sich in ihrem Streben nach Differenzierung durch Wege wie Bio-Zertifizierungen, maßgeschneiderte Formulierungen und umweltfreundliche Produktionspraktiken.

Wettbewerbslandschaft

Im Markt für Trockenvollmilchpulver konkurrieren etablierte multinationale Konzerne und aufstrebende regionale Produzenten um die Vorherrschaft, was zu einer moderaten Fragmentierung führt. Mit einer Marktintensität von 5 von 10 neigt die Landschaft weder zu übermäßiger Fragmentierung noch zu oligopolistischer Kontrolle. Unternehmen setzen zunehmend auf Strategien wie vertikale Integration, technologische Innovation und geografische Diversifizierung, um ihren Wettbewerbsvorteil zu stärken. Zu den namhaften Akteuren in diesem Bereich gehören Fonterra Co-operative Group Limited, Valio Ltd, Royal FrieslandCampina N.V., Dairygold Co-Operative Society Limited und Arla Foods amba.

Diese großen Akteure nutzen Skaleneffekte sowohl in der Verarbeitung als auch im Vertrieb. Dennoch bleiben sie agil und bedienen ein Spektrum von Kunden, von industriellen Käufern bis hin zu alltäglichen Einzelhandelsverbrauchern. Ein klarer Trend zeichnet sich ab: ein Fokus auf Konsolidierung und vertikale Integration. Darüber hinaus sticht die Technologieakzeptanz als wichtiges Differenzierungsmerkmal in dieser Wettbewerbslandschaft hervor. Unternehmen kanalisieren Investitionen in energieeffiziente Verarbeitungsanlagen und innovative Verpackungslösungen, erzielen Kostensenkungen und verbessern gleichzeitig die Produktqualität.

Aufkommende Chancen oder „Weißraum”-Perspektiven zeigen sich in Spezialformulierungen für laktoseintolerante Verbraucher, dem Streben nach Bio-Zertifizierung und den aufstrebenden Direct-to-Consumer-Kanälen, die traditionelle Vertriebsintermediäre umgehen. Unterdessen führt die Einführung von HACCP-Anforderungen durch das US-Landwirtschaftsministerium zu Compliance-Kosten. Diese Kosten, obwohl belastend, könnten unbeabsichtigt größere Verarbeiter mit bereits vorhandenen Qualitätssystemen begünstigen und auf eine mögliche Beschleunigung der Branchenkonsolidierung hindeuten.

Marktführer im Bereich Trockenvollmilchpulver

Fonterra Co-operative Group Limited

Valio Ltd

Royal FrieslandCampina N.V.

Dairygold Co-Operative Society Limited

Arla Foods amba

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Lactalis schloss die Übernahme des globalen Verbrauchergeschäfts von Fonterra (ohne China) für 3,69 Milliarden USD ab und sicherte sich 16 Produktionsstätten in Australien, Neuseeland, Sri Lanka, Malaysia, Indonesien und Saudi-Arabien sowie etwa 4.300 Mitarbeiter und Marken wie Anchor, Mainland, Perfect Italiano und Western Star.

- Juni 2025: Darigold eröffnete seine 1 Milliarde USD teure Verarbeitungsanlage in Pasco, Washington. Die Anlage verarbeitet täglich 8 Millionen Pfund Milch und produziert Milchpulver für US-amerikanische und internationale Märkte. Das Werk beschäftigt direkt 200 Mitarbeiter und unterstützt mehr als 1.000 regionale Arbeitsplätze. Die Anlage integriert Nachhaltigkeitsmerkmale, die mit den Umweltzielen der US-amerikanischen Milchwirtschaft 2050 übereinstimmen.

- April 2025: Arla Foods und DMK Group fusionierten zur größten bauerngeführten Molkereigenossenschaft Europas, die mehr als 12.000 Milchbauern repräsentiert und einen erwarteten Jahresumsatz von 19 Milliarden EUR erzielt. Die Fusion stärkt die Marktposition und erweitert das Produktportfolio, während sie gleichzeitig die Innovation in der Molkereitechnologie und die Marktreichweite vorantreibt.

Berichtsumfang des globalen Marktes für Trockenvollmilchpulver

| Kuh |

| Ziege |

| Sonstige |

| Konventionell |

| Bio |

| Kunststoff-/Blechbehälter |

| Standbodenbeutel |

| Schüttgutverpackung |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Apotheken und Drogerien | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige | |

| Gastronomie | |

| Industrie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Kuh | |

| Ziege | ||

| Sonstige | ||

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Verpackung | Kunststoff-/Blechbehälter | |

| Standbodenbeutel | ||

| Schüttgutverpackung | ||

| Nach Vertriebskanal | Einzelhandel | Supermärkte/Verbrauchermärkte |

| Apotheken und Drogerien | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Gastronomie | ||

| Industrie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Trockenvollmilchpulver bis 2031 sein?

Die Marktgröße für Trockenvollmilchpulver wird bis 2031 voraussichtlich 23,99 Milliarden USD erreichen und dabei von 2026 bis 2031 mit einer CAGR von 3,89 % wachsen.

Welches Quellsegment wächst am schnellsten?

Ziegenmilchpulver wird voraussichtlich bis 2031 eine CAGR von 4,01 % erzielen und damit Kuhmilch aufgrund seiner Verdaulichkeitspositionierung in Premium-Säuglingsnahrungskanälen übertreffen.

Welches Verpackungsformat bietet die stärkste Einzelhandelsdynamik?

Standbodenbeutel werden voraussichtlich mit einer CAGR von 3,98 % wachsen, was die Vorteile bei Zweckmäßigkeit und E-Commerce-Versand widerspiegelt.

Welche Region ist für das höchste Wachstum positioniert?

Die Region Naher Osten und Afrika wird bis 2031 eine CAGR von 4,33 % prognostiziert, angetrieben durch Bevölkerungswachstum und Importabhängigkeit.

Seite zuletzt aktualisiert am: