ドキソルビシン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.3 十億米ドル |

| 市場規模 (2031) | 1.77 十億米ドル |

| 成長率 (2026 - 2031) | 6.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

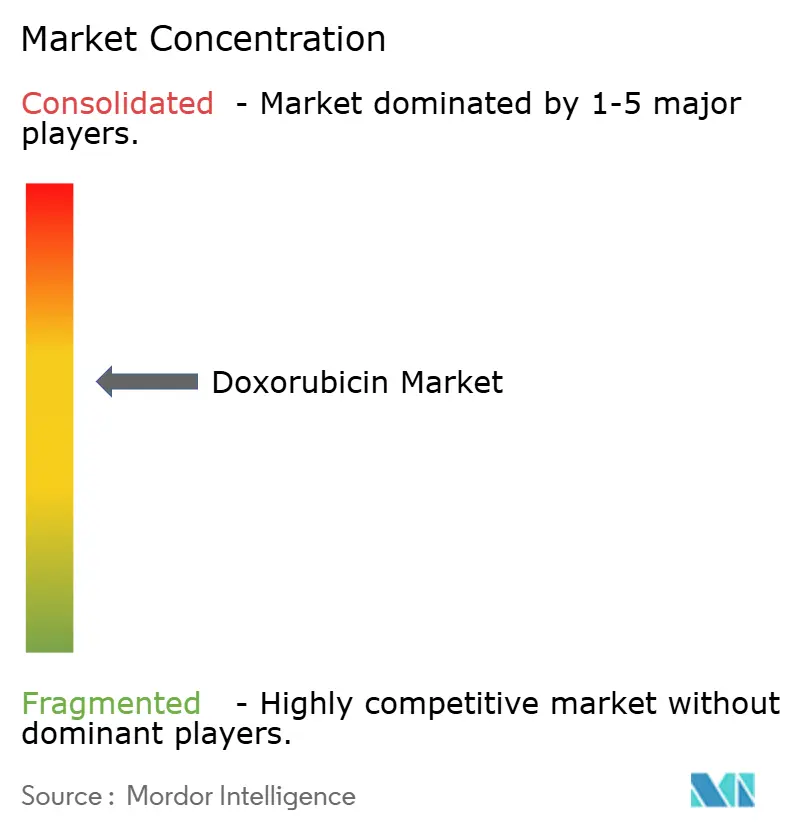

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドキソルビシン市場分析

2026年のドキソルビシン市場規模は13億米ドルと推定され、2025年の12億2,000万米ドルから成長し、2031年には17億7,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 6.42%で成長します。強固な臨床エビデンスにより、本剤は多くの腫瘍学プロトコルの中心に位置し続けており、リポソーム製剤の継続的な進歩が治療域を拡大しています。がんの持続的な罹患率、ジェネリック医薬品の普及拡大、および標的製剤のイノベーションが、高コストのバイオロジクスが市場シェアを争う中でも需要を下支えしています。一方で、心毒性への懸念、危険薬物取り扱い規制の厳格化、および専門薬局モデルへのワークフロー移行が、長期的な普及を抑制しています。

レポートの主要ポイント

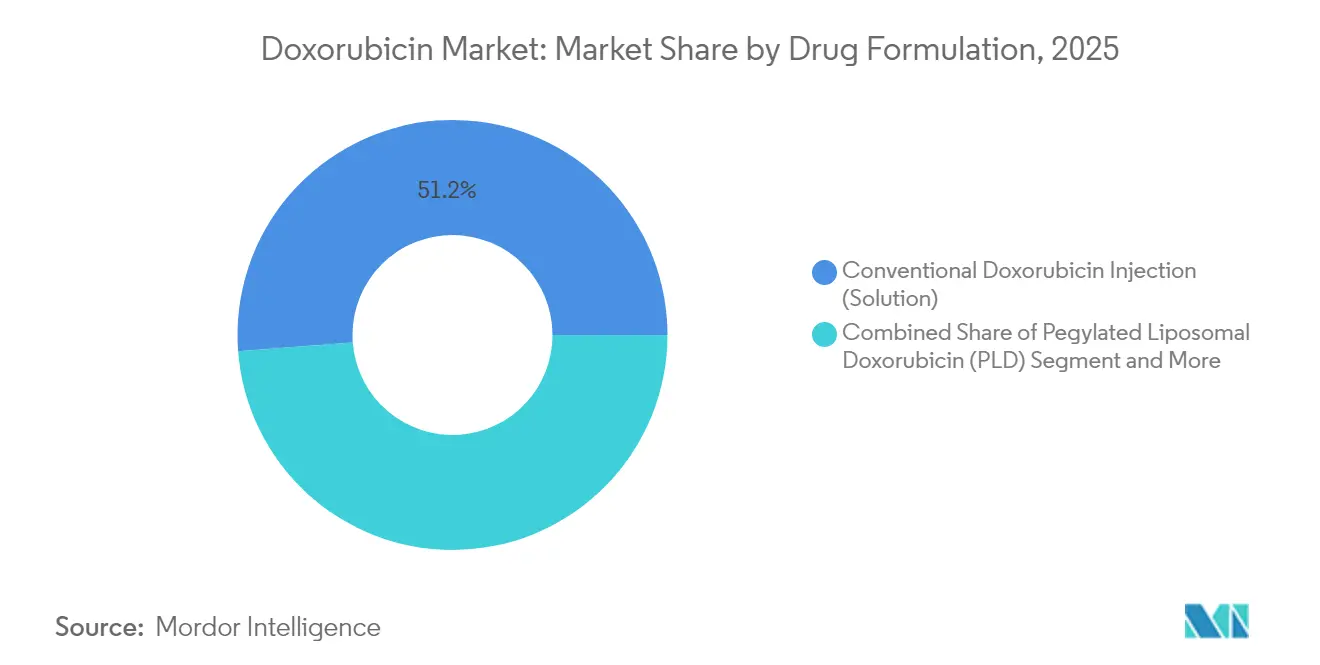

- 薬剤製剤別では、従来型ドキソルビシン注射液が2025年のドキソルビシン市場シェアの51.20%を占めてトップとなり、ペグ化リポソーム型ドキソルビシンは2031年までCAGR 7.34%で成長する見込みです。

- 適応症別では、乳がんが2025年のドキソルビシン市場規模の21.60%を占め、卵巣がんは2031年にかけてCAGR 7.88%で拡大しています。

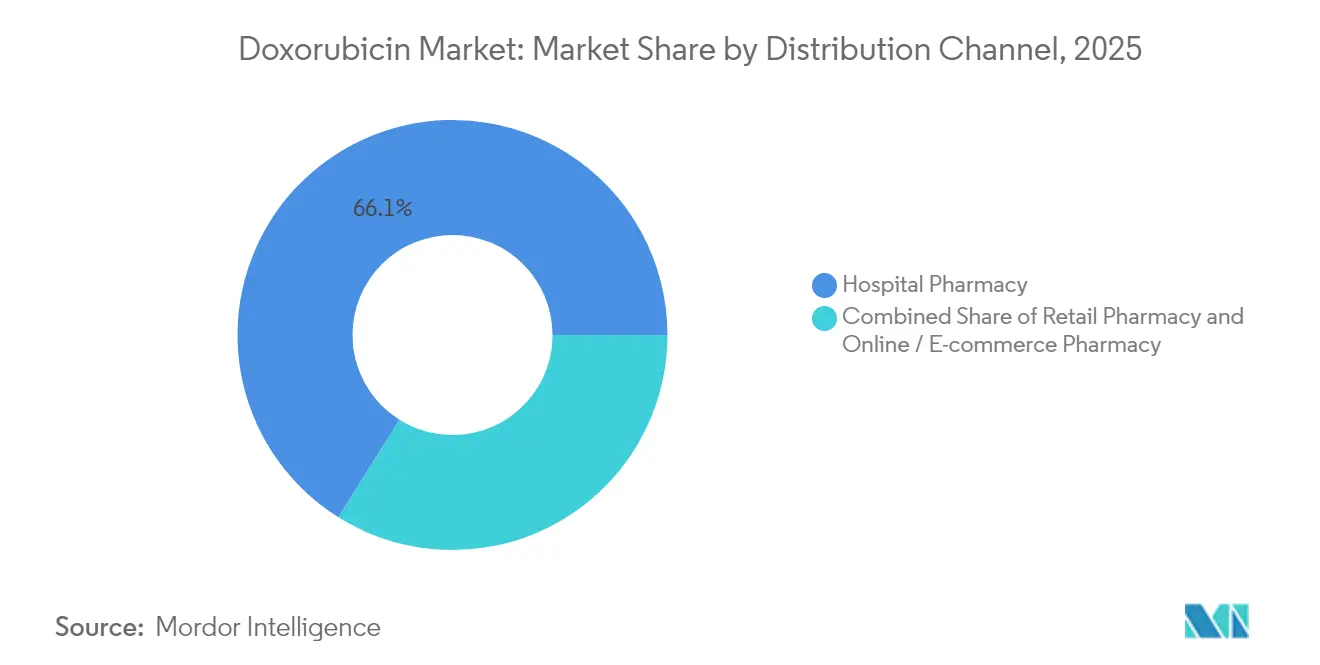

- 流通チャネル別では、病院薬局が2025年に66.10%の収益シェアを保持し、オンライン/Eコマース薬局は2031年までCAGR 8.72%で成長しています。

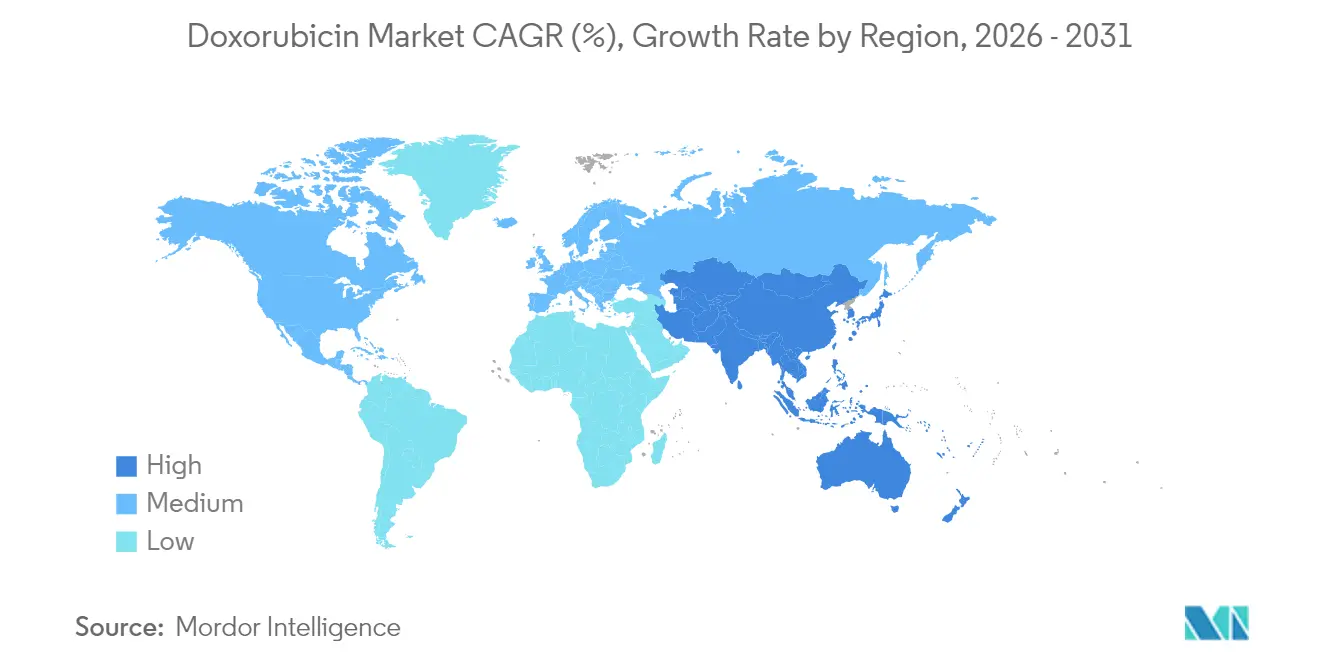

- 地域別では、北米が2025年のドキソルビシン市場規模の47.55%を占め、アジア太平洋地域がCAGR 8.05%で最も急速に拡大している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のドキソルビシン市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界的ながん負担の増大 | +2.1% | 世界全体、アジア太平洋地域で特に顕著 | 長期(4年以上) |

| 手頃な価格のジェネリック医薬品およびリポソーム製剤の選択肢 | +1.8% | 新興市場 | 短期(2年以内) |

| リポソームおよびナノキャリア製剤の技術的進歩 | +1.5% | 北米および欧州、アジア太平洋地域でも拡大中 | 中期(2〜4年) |

| 政府主導の腫瘍学拡充プログラム | +1.2% | アジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| 血液腫瘍の併用レジメンにおける使用拡大 | +0.9% | 先進国市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的ながん負担の増大による化学療法需要の拡大

世界的ながん罹患率の上昇が、ドキソルビシンのような広域細胞毒性薬の持続的な使用を促進しています。精密バイオロジクスが普及する中でも、臨床医はサンアントニオ乳がんシンポジウムで発表された最新のフェーズ3データにおいて、再発リスクの高い乳腺腫瘍に対してアンスラサイクリン・タキサン併用療法がタキサン単剤療法より優れた生存率を示すことを確認し、引き続き依存しています。固形腫瘍および血液腫瘍の両適応症にわたる汎用性が処置件数を拡大させ、高コストのバイオロジクス参入にもかかわらずドキソルビシン市場を強化しています。

手頃な価格のジェネリック医薬品およびリポソーム型ドキソルビシンの普及拡大

ジェネリック競争の激化により患者アクセスが拡大し、価格への圧力が高まっています。Lupinなどの新規参入企業が2024年8月に米国でドキソルビシン塩酸塩リポソーム注射液を発売し、リポソームカテゴリーを拡大させ、予算制約のある医療システムにおける広範な普及を促進しました[1]Lupin、「Lupinが米国でドキソルビシン塩酸塩リポソーム注射液を発売」、lupin.com。こうした低価格代替品の流入は、アジア太平洋地域およびラテンアメリカにおける治療の公平性を支援し、ドキソルビシン市場の成長をさらに促進しています。

リポソームおよびナノキャリア製剤の技術的進歩

Doxil/Caelyx等のペグ化リポソーム型ドキソルビシン製剤は、従来薬と同等の有効性を示しながら心毒性を大幅に低減し、より虚弱な患者集団に対して高い累積投与量を可能にします。pH応答性ナノ粒子および温度感受性リポソームに関する研究は腫瘍誘発型放出を実現し、治療精度を高めることが期待されています。これらの進歩は処方医の信頼を高め、競争上の差別化を促進し、ドキソルビシン市場の成長軌道を加速させています。

新興市場における政府主導のがん医療拡充プログラム

新興経済国はがん医療能力の強化を優先しています。インド、中国、湾岸諸国、およびアフリカの一部地域におけるインフラ整備と保険適用の拡大が化学療法の利用率を高めています。中国だけで2023年の新規世界ADC試験の60%を占めており、がんイノベーションに対する強力な政策支援を反映しています。これらの取り組みは、特に差別化されたリポソーム製剤を提供する企業にとって、ドキソルビシン市場の肥沃な土壌を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 累積心毒性リスク | −1.4% | 世界全体 | 長期(4年以上) |

| 標的治療薬および免疫腫瘍薬へのシフト | −1.7% | 北米および欧州 | 中期(2〜4年) |

| 危険薬物取り扱い基準の厳格化 | −0.8% | 先進国市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な投与量上限と監視を必要とする累積心毒性リスク

アンスラサイクリン誘発性心筋症は生涯投与量を制限し、累積投与量上限450〜550 mg/m²がガイドラインに明記されています。デクスラゾキサンが部分的な保護を提供するものの、FDA承認の心保護薬は他に存在せず、処方医は有効性と長期的な心臓安全性のバランスを取ることを余儀なくされています。この制約はドキソルビシン市場における反復サイクルの利用を抑制し、より安全な製剤プラットフォームのイノベーションを促進しています。

アンスラサイクリンを代替する標的治療薬および免疫腫瘍薬へのシフト

トラスツズマブ デルクステカンなどの高有効性ADCは、HER2陽性乳がんにおいて従来の化学療法を上回る成績を示し、富裕国市場においてアンスラサイクリンをより早期ラインの使用へと移行させています。予算影響モデリングでは多くの公的医療システムにおいてドキソルビシンが依然として有利ですが、支払者が精密レジメンへと戦略的に移行することで、中期的にドキソルビシン市場の成長曲線が緩やかになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤製剤別:治療パラダイムを再定義するリポソームイノベーション

従来型注射液は2025年のドキソルビシン市場において51.20%の収益貢献を維持しており、数十年にわたる臨床的な親しみやすさと競争力のあるジェネリック価格に支えられています。ペグ化リポソーム型ドキソルビシンは以前の量に比べてわずかな割合に留まるものの、CAGR 7.34%で拡大しており、心毒性の低減と循環時間の延長によりドキソルビシン市場規模の拡大に不可欠な役割を果たしています。欧州におけるMyocetおよびCeldoxomeなどの先進キャリアに対する規制承認は、脂質ベースのベクターが累積投与量の上限を安全に引き上げられるという高まるコンセンサスを裏付けています。pH誘発型ナノキャリアおよび温度感受性リポソームに関する研究は有望な前臨床データを示しており、デバイスベースの温熱療法トリガーとの共同開発が将来の参入企業を構造的に差別化し、この製剤セグメントにおける競争激化を複合的に促進する可能性を示唆しています。

凍結乾燥粉末製剤の安定した供給継続は、高度な低温輸送チェーンを欠く地域、特にアフリカの一部および南米の農村部における治療アクセスを保護しています。これらの地域における需要量は控えめながらも、より広範なドキソルビシン市場においてコスト重視のポートフォリオを持つメーカーに安定した収益源を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

適応症別:精密標的化による治療有用性の拡大

乳がんは2025年の総収益の21.60%を占め、高リスクプロファイルに対してアンスラサイクリンとタキサンを組み合わせる確立されたガイドラインを反映しています。サンアントニオ乳がんシンポジウムで確認された生存ベネフィットが一次治療としての位置付けを強化し、セグメントの普及を後押ししています。一方、卵巣がんは最も急速に成長している適応症であり、プラチナ抵抗性の状況におけるペグ化リポソーム型ドキソルビシンの普及を背景に、2031年にかけてCAGR 7.88%を記録しています。2024年のフランスの試験において平均生存期間を33ヶ月に延長した平滑筋肉腫に対するトラベクテジン・ドキソルビシン併用療法への研究者の高い関心は、疾患特異的な成長ポケットをさらに示しています。

一方、リンパ腫サブセグメントはポラ-R-CHPおよび類似レジメンの下で拡大しています。一次治療プロトコルへの組み込みにより患者一人当たりの点滴サイクル数が増加し、血液腫瘍ケアパスウェイ内でのドキソルビシン市場シェアを押し上げています。多発性骨髄腫、カポジ肉腫、膀胱がん、および胃がんは合わせてロングテールの収益プールを形成しており、ガイドラインの変化や地域の疫学に対して引き続き反応しています。

流通チャネル別:Eファーマシーの成長に挑戦される病院の優位性

病院薬局は無菌調製および院内点滴の要件により、2025年の世界総量の66.10%を管理しています。しかしながら、利益率の圧縮と保険会社によるホワイトバッギング義務の推進により、一部の外来患者向け量が専門チャネルへと移行しています。Eファーマシーは、遠隔腫瘍学プログラムと時間的制約のある低温輸送チェーン配送を可能にする改善されたラストマイル物流の恩恵を受け、CAGR 8.72%で成長しています。小売薬局は北米および欧州の一部にわたるコミュニティ腫瘍学ネットワークにおいて引き続き重要性を保っていますが、卸売業者間の垂直統合が大規模な流通業者所有の専門事業体の下に供給を集約するにつれ、ドキソルビシン市場におけるシェアは徐々に低下しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の世界収益の47.55%を占め、引き続き中核地域となっています。入院患者向け償還構造、広範な保険適用、および心保護型製剤システムの早期採用が需要量を守っています。無増悪生存期間に連動した支払いを結びつけるバリューベース契約が価格の余地を変える可能性がありますが、リポソーム製剤への移行が地域のドキソルビシン市場の安定したドル成長を維持する見込みです。

アジア太平洋地域は2031年にかけてCAGR 8.05%で成長し、主要な加速エンジンとなる見通しです。診断普及率の向上、中国とインドにおける民間保険プールの拡大、および国内製造に対する政府のインセンティブが堅調な需要を支えています。Sun Pharmaceutical Industriesによる3億5,500万米ドルのCheckpoint Therapeutics買収などの買収を通じた腫瘍学事業の拡充は、地域プレーヤーがイノベーションの階段を上る意図を示しています。国内生産と規制の迅速化が相まって、新製剤の市場投入期間を短縮し、ドキソルビシン市場内での地域サプライヤーの地位を強固にすることが期待されています。

欧州は高度な償還制度の恩恵を受けていますが、ジェネリック医薬品を優遇する予算制約に直面しています。複数のリポソーム製剤に対する欧州医薬品庁の承認は臨床医の選択肢を多様化させる一方、価格を国家入札圧力にさらしています。南米は特にブラジルに潜在的な可能性を秘めており、腫瘍学病院の拡充とバイオシミラーの普及が患者スループットを拡大しています。国内充填・仕上げ能力の向上が輸入依存度を低下させ、ドキソルビシン市場の地域化されたセグメントを活性化させる可能性があります。

競合状況

ドキソルビシン市場は中程度に集中しています。JanssenのDoxilはブランド認知度を提供していますが、特許切れと地域固有のライセンス契約により、生物学的同等性を持つ競合他社が多数参入しています。Lupinの2024年リポソーム製剤の発売は、プレミアムキャリアニッチにおける競争激化を浮き彫りにしています。Baxter Internationalの2024年12月における5件の注射剤発売は、病院処方集を狙ったパイプライン活動の活発化を示しています。Teva、Hikma、Accordなどのジェネリック大手は、従来型注射ラインにおける規模の経済を強化し、広範な流通ネットワークを活用して需要量シェアを守っています。

ホワイトスペースの機会は心保護共療法にあります。デクスラゾキサンへの現在の依存は未充足ニーズを残しており、バイオテクスタートアップが積極的に追求しています。同様に、集束超音波デバイスと組み合わせる温度感受性キャリアを実験している企業は、ドキソルビシン市場内での将来の差別化戦略を再定義する可能性があります。

ドキソルビシン産業リーダー

Pfizer Inc.

Sun Pharmaceutical Industries Ltd

Johnson & Johnson(Janssen)

Baxter International Inc.

Teva Pharmaceutical Industries Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Sun Pharmaceutical IndustriesがCheckpoint Therapeuticsを3億5,500万米ドルで買収し、転移性皮膚がんに対するFDA承認済みのUnloxyctをポートフォリオに追加しました。

- 2024年9月:フランスの研究により、トラベクテジン・ドキソルビシン併用療法が進行性平滑筋肉腫における平均生存期間をドキソルビシン単剤の24ヶ月から33ヶ月に延長することが示されました。

- 2024年8月:Lupinが米国でドキソルビシン塩酸塩リポソーム注射液を発売し、リポソーム競争を激化させました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ドキソルビシン市場を、ドキソルビシン(ペグ化および非ペグ化リポソーム製剤を含む)を有効な細胞毒性成分として、世界中の病院・小売・オンラインチャネルを通じてヒトの腫瘍治療向けに供給される、すべてのブランド品および後発医薬品と定義する。数値はメーカー出荷価格ベースで表示され、世界のがん罹患数の90%以上を占める17の主要国をカバーしており、初めて購入する方にとって現実的かつ管理しやすい参照枠を提供している。

スコープ除外:エピルビシン、ダウノルビシン、イダルビシンなどのアントラサイクリン系類似体は、治療上の重複およびダブルカウントを避けるため、意図的に除外している。

セグメンテーション概要

- 薬剤製剤別

- 従来型ドキソルビシン注射液(溶液)

- 再構成用凍結乾燥粉末

- ペグ化リポソーム型ドキソルビシン(PLD)

- 非ペグ化リポソーム型ドキソルビシン

- 適応症別(がん種別)

- 乳がん

- 卵巣がん

- 白血病

- リンパ腫

- 膀胱がん

- カポジ肉腫

- 多発性骨髄腫

- 胃がん

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン/Eコマース薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、および急成長するアジア市場の腫瘍専門医、病院薬剤師、地域調達責任者との半構造化インタビューにより、有病率から治療率の比率、適応外使用、および実際の割引を検証した。後発医薬品メーカーとのフォローアップ調査により、現在の設備稼働率および予想されるリポソーム製剤へのシフトを把握し、デスクワークだけでは埋められないギャップを解消した。

デスクリサーチ

アナリストは、公開データセット、GLOBOCANのがん罹患データ、SEERの生存統計、WHO必須医薬品リスト、および米国FDA Orange Bookの承認情報から調査を開始した。これらのソースは、治療患者数のプールおよび投与量の基準を明確にするためである。地域的な知見は、欧州医薬品庁(EMA)の年次供給レビュー、インドのCDSCO輸出申告、および日本のPMDA回収通知によって補完され、バッチレベルの供給変動を示唆している。

臨床ニーズを収益に換算するため、当チームはD&B Hooversの企業申告をスクリーニングし、Dow Jones Factivaで価格改定を追跡し、Questelで特許満了を確認してジェネリック参入タイミングを把握した。これらは、平均販売価格(ASP)の前提を裏付ける典型的な価格下落曲線を示している。ここで引用したソースは例示的なものであり、網羅的ではない。多数の追加出版物およびデータベースが、より細かい検証に活用されている。

市場規模の算定と予測

Mordorのモデルは、罹患率、病期構成、平均治療サイクル数、および体重調整投与量を用いて、がん種別のミリグラム需要をトップダウンで再構築することから始まり、その結果を選択的なボトムアップ推計、サプライヤー出荷監査、およびサンプリングされたASP×数量の請求書と照合して合計値を精緻化している。主要変数には、後発医薬品の浸透ペース、1サイクルあたりのドキソルビシン中央値投与量、リポソーム製剤の採用率、地域別価格規制、および腫瘍治療薬の予算成長が含まれる。予測には多変量回帰とシナリオ分析を採用しており、いずれかのドライバーが変化すると、価値予測が自動的に更新される。ボトムアップサンプルのデータギャップは、3年間の移動平均に基づく保守的な補間によって補完される。

データ検証と更新サイクル

すべての草案モデルは、2名のアナリストによるレビュー、過去の販売シグナルとの自動分散スキャン、および最終的なシニアによる承認を経る。公開ファイルは年次で更新し、規制当局による回収や主要な入札獲得などの重要事象が発生した場合は、クライアントが最新の精緻化された情報を受け取れるよう、中間更新を実施する。

Mordorのドキソルビシンベースラインがなぜバイヤーの信頼を獲得しているか

公表数値がしばしば異なるのは、各社が異なる医薬品スコープ、基準年、および価格前提を採用しているためである。通常注射剤のみを集計する場合もあれば、病院のマークアップを含めたり、小規模な地域を除外したりする場合もある。

観察される主なギャップ要因は以下の通りである:a)リポソーム製剤の包含または除外、b)廃棄量を調整せずに患者レベルの需要と請求書レベルの売上を混在させること、c)急速に進むジェネリック参入を見逃す更新頻度の不一致。治療患者数の計算を基盤とし、流通業者へのライブチェックを通じてASP下落を検証することで、Mordorはクライアントが再現可能なバランスの取れた中間値を提供している。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 1.22 B(2025年) | Mordor Intelligence | |

| USD 1.05 B(2024年) | Global Consultancy A | リポソーム製剤を除外、5カ国サンプルによるグローバル外挿に依存 |

| USD 1.20 B(2024年) | Industry Association B | ブランド品売上のみを計上、後発医薬品の価格下落はモデル化されていない |

この比較は、透明性のあるスコープ選択、患者ベースの需要ロジック、および年次更新が、現場での価格および製剤変化を反映しながら、意思決定者に信頼性が高く再現可能なベースラインを提供する理由を示している。

レポートで回答される主要な質問

ドキソルビシン市場の現在の規模はどのくらいですか?

ドキソルビシン市場は2026年に13億米ドル規模となり、CAGR 6.42%で成長し、2031年までに17億7,000万米ドルに達する予測です。

最も急速に成長している薬剤製剤はどれですか?

ペグ化リポソーム型ドキソルビシンは最も急速に拡大している製剤であり、心毒性の低減と腫瘍標的化の向上により、2031年にかけてCAGR 7.34%で成長する見込みです。

なぜアジア太平洋地域が最も急速に成長している地域なのですか?

がん医療インフラの拡充、診断率の向上、およびジェネリック医薬品の普及拡大が、同地域のドキソルビシン市場においてCAGR 8.05%を牽引しています。

心毒性はドキソルビシンの使用にどのような影響を与えますか?

累積的な心臓障害リスクにより生涯投与量は450〜550 mg/m²に制限されており、心臓モニタリングが必要とされ、より安全なリポソームキャリアおよび心保護補助薬の採用が促進されています。

ドキソルビシン市場が直面している競争上の圧力はどのようなものですか?

標的バイオロジクスおよびADCが先進国市場においてシェアを獲得しつつあり、危険薬物取り扱い規制の厳格化がサプライチェーンコストを増大させています。しかしながら、ジェネリック競争とリポソームイノベーションにより、ドキソルビシンは多くのプロトコルにおいて引き続き重要な役割を果たしています。

ドキソルビシンにおいて最も急速に成長している流通チャネルはどれですか?

オンラインおよびEファーマシーチャネルは、遠隔腫瘍学プログラムと在宅ケアを可能にする改善された低温輸送チェーン物流に支えられ、CAGR 8.72%で拡大しています。

最終更新日: