プラスチック加工機械市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

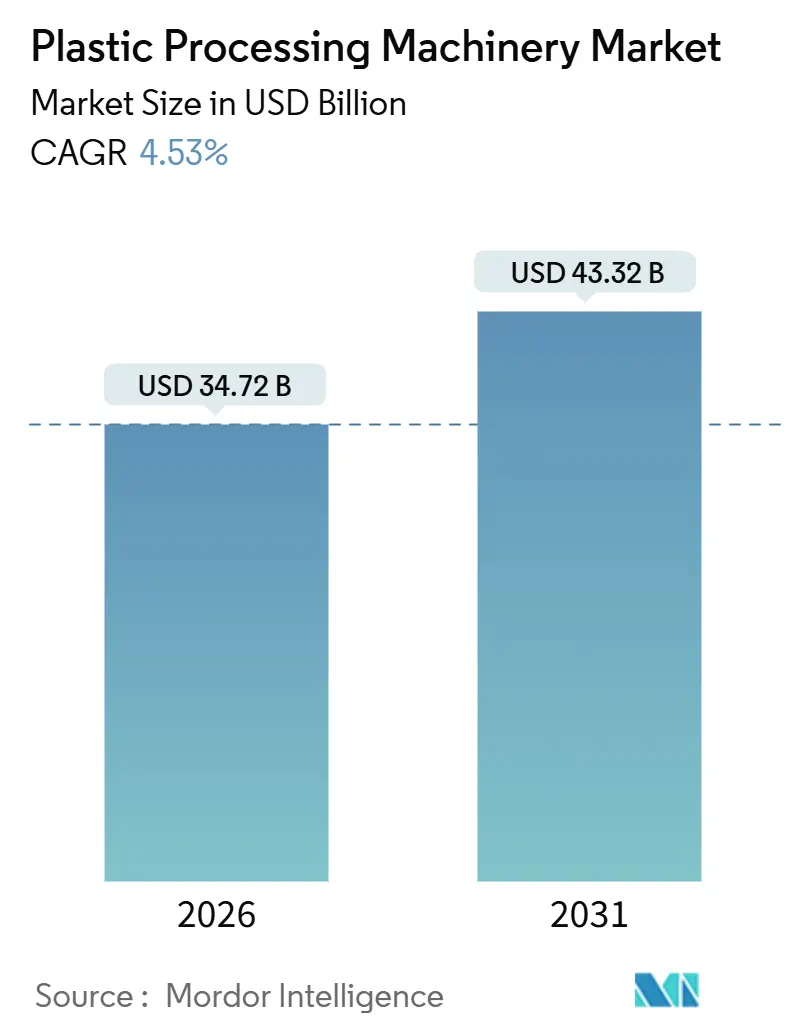

| 市場規模 (2026) | 34.72 十億米ドル |

| 市場規模 (2031) | 43.32 十億米ドル |

| 成長率 (2026 - 2031) | 4.53% CAGR |

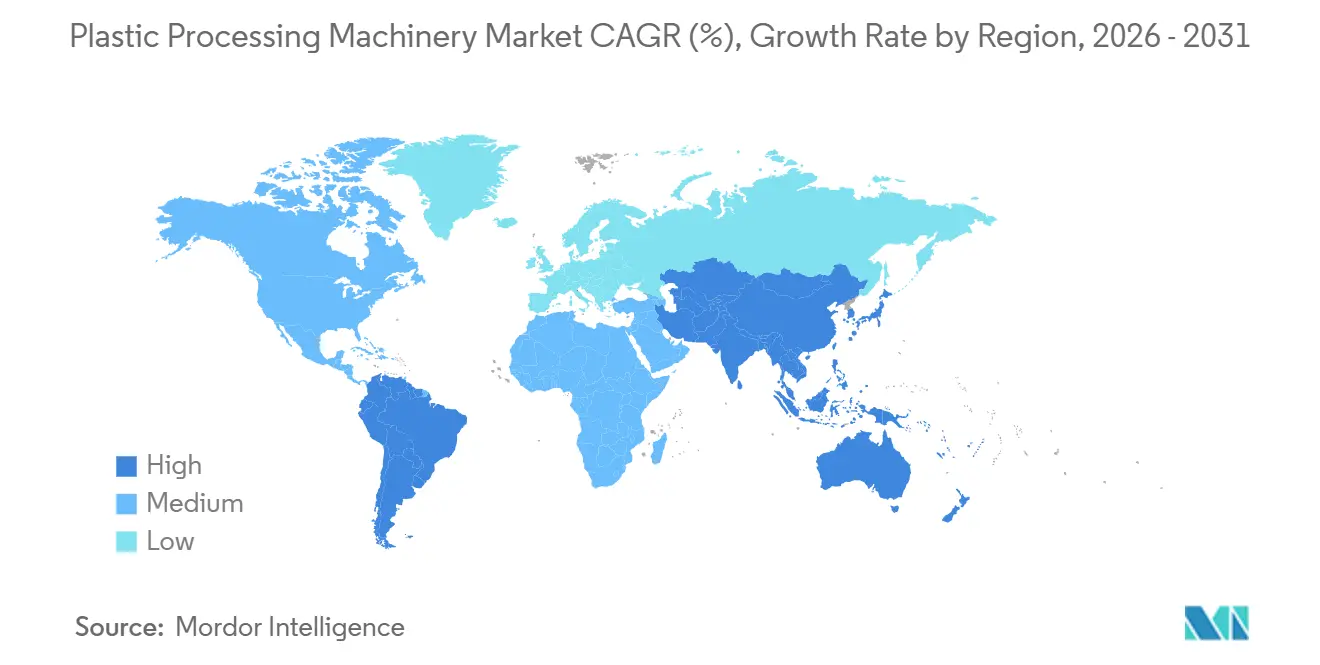

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラスチック加工機械市場分析

プラスチック加工機械の市場規模は2026年に340億7,200万米ドルとなり、予測期間中に年平均成長率(CAGR)4.53%を反映して2031年には433億2,000万米ドルに達する見込みです。設備の購入者は、エネルギー消費強度に関するペナルティおよび拡大生産者責任規制が欧州連合およびアジア太平洋地域で強化されているため、粗生産量ではなくサーボ駆動プレス、クローズドループ制御、トレーサビリティモジュールへの投資を重視しています。軽量自動車部品、モノマテリアル軟包装、リサイクル含有樹脂に対する需要の急増により、仕様書の焦点は油圧馬力から精密温度プロファイルおよびビジョンガイデッドロボティクスへと移行しています。欧州および日本のサプライヤーは一時的な設備売買取引を定期的なソフトウェア収益へと転換しており、中国のOEM(相手先ブランド製造業者)はコスト競争力を活かして東南アジアおよびアフリカの初めての自動化導入企業への参入を進めています。個々のサブセグメントがより急激な成長を示すなかでも、プラスチック加工機械市場が爆発的にではなく着実に拡大しているのは、こうした相互に作用する動向が背景にあります。

主要レポートのポイント

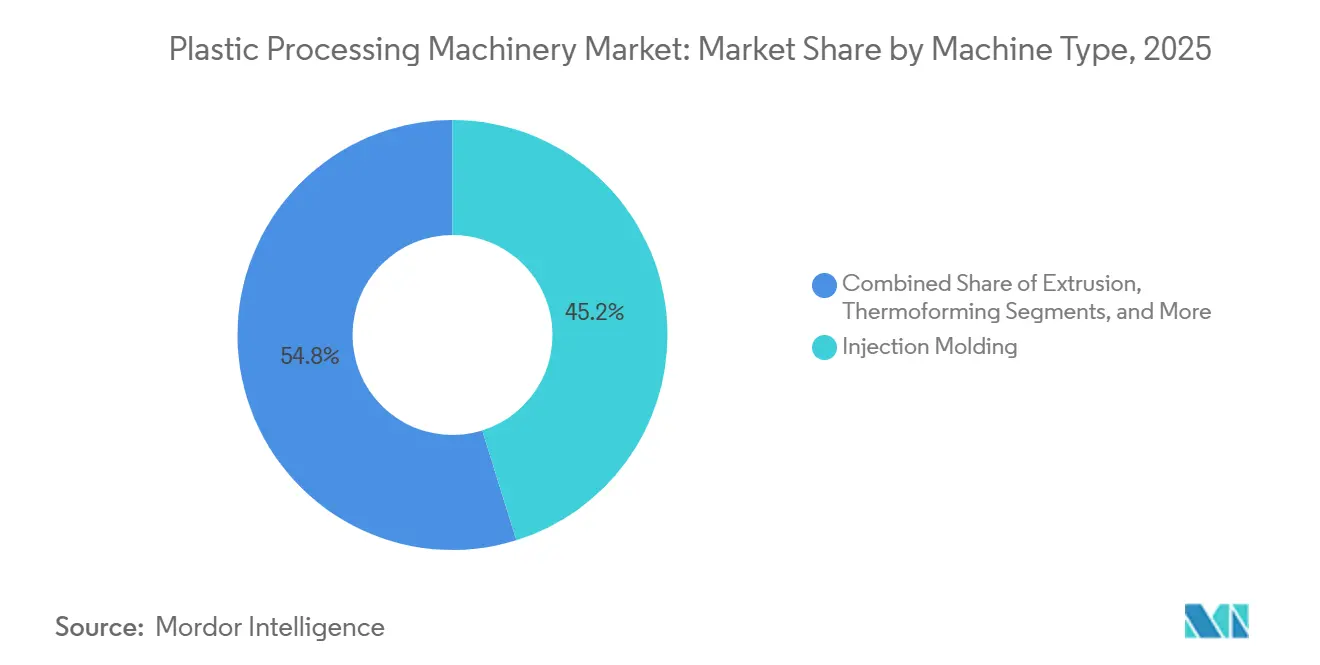

- 機械タイプ別では、射出成形が2025年のプラスチック加工機械市場シェアの45.18%を占めました。

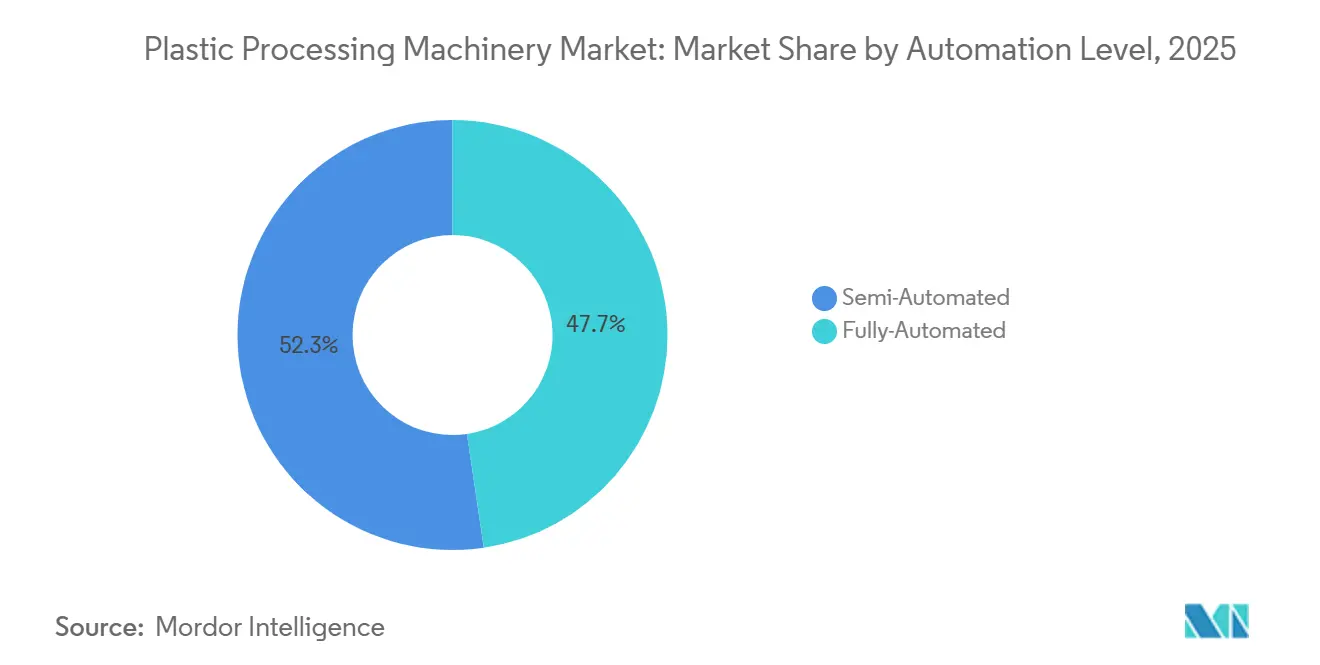

- 自動化レベル別では、完全自動化システムのプラスチック加工機械市場規模は2026年から2031年にかけてCAGR 6.13%で成長する見込みです。

- エンドユーザー別では、包装が2025年のプラスチック加工機械市場シェアの41.72%を占めました。

- 地域別では、南米のプラスチック加工機械市場規模は2026年から2031年にかけてCAGR 6.09%で成長する見込みです。

グローバルプラスチック加工機械市場のトレンドと考察

促進要因影響分析*

| 促進要因 | CAGRへの影響(~%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量自動車部品需要の増加 | +0.9% | ドイツ、中国、日本、米国に集中するグローバル | 中期(2~4年) |

| 軟包装需要の急増 | +1.1% | アジア太平洋および南米が牽引するグローバル | 短期(2年以内) |

| 第4次産業革命の急速な電動化 | +0.7% | 北米、欧州、アジア太平洋のコア地域 | 中期(2~4年) |

| リサイクル樹脂およびバイオベース樹脂へのシフト | +0.6% | 欧州、北米、アジア太平洋での台頭 | 長期(4年以上) |

| ビジョンガイデッドロボットパレタイザーの採用増加 | +0.4% | 北米、欧州、日本、韓国 | 短期(2年以内) |

| 稼働時間向上に向けたIoTベース予知保全の統合 | +0.5% | グローバル、先進国市場での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

軽量自動車部品需要の増加

自動車メーカーは2027年までに欧州の車両平均CO₂排出量93.6 g/kmの規制を達成する必要があるため、金属プレス部品をガラス繊維強化ポリプロピレンおよびバイオベースポリアミドに置き換えています。Stellantisは2024年に1台あたりのプラスチック含有量を8 kg増加させており、サプライヤー各社は全長1.2 mに及ぶ構造部品を成形するために2,000 t超の大型プレスを発注しています。ゼネラルモーターズ(General Motors)は2025年にアンダーボディシールドへのバイオベースポリアミドの使用を承認し、材料使用量を20%削減しながら衝突安全性目標を維持するガスアシスト射出システムへの需要を創出しました。[1]ゼネラルモーターズ(General Motors Company)、「サプライヤーカンファレンス資料2025」、gm.com アッセンブリーは一体型オーバーモールド部品へと集約されており、工具メーカーは0.05 mm未満の位置公差を維持することが求められ、精密クランプユニットの販売を促進しています。

軟包装需要の急増

酸素透過率が0.5 cc/m²/day未満の七層共押出バリアフィルムは、現在では賞味期限延長のための標準仕様となっています。2024年、ネスレ(Nestlé)は欧州のコーヒー製品の42%をリサイクル可能なモノマテリアルパウチへ移行しました。この移行により、2025年上半期にキャストフィルムラインのグローバル受注が19%増加し、ブラジルの軟包装コンバーターはポリエチレンフィルム押出システムを前年比23%増で調達しました。2025年に施行される欧州規制は、2028年までに軟包装フィルムの最低10%をリサイクル材で構成することを義務付けており、機械エンジニアは不均一な溶融粘度に対応するためスクリュー形状の再設計を迫られています。

第4次産業革命の急速な電動化

全電動プレスは油圧ユニットと比較してサイクルあたりのエネルギー消費量が35%少なく、3交代制で稼働する300トン機械では年間1万8,000米ドルのコスト削減をもたらします。ENGELは、2025年1月にドイツの電力価格がkWhあたり0.32ユーロ(0.36米ドル/kWh)に急騰したことを背景に、2025年第1四半期の出荷の74%がサーボ駆動であったと報告しており、これは2023年の61%から増加しています。ファナック(Fanuc)のエッジコンピューティングモジュールは1秒あたり1,200センサーポイントを処理して射出速度を自動調整し、スクラップを12%削減しています。油圧システムは依然として非常に大型のブロー成形用途で主流ですが、ISO 20430適合コストの上昇がエネルギー効率の高いドライブの採用を加速させています。

リサイクル樹脂およびバイオベース樹脂へのシフト

消費者使用後のポリエチレンテレフタレート(PET)は再溶融のたびに固有粘度が8~12%低下するため、コンバーターはヘーズ(白濁)を回避するために連鎖延長剤と16ゾーン制御の赤外線プリフォーム加熱を導入しています。BASFのバイオ由来ポリアミド6は化石燃料系グレードと同等の機械的特性を発揮しますが、価格が18%高いため、初期採用はプレミアム価格帯の消費財に限定されています。カリフォルニア州のSB 54は2032年までに一回使用包装の25%をリサイクル材で構成することを義務付けており、欧州の規制はさらに厳格で、OEMはリサイクルペレットを最大50%含む原料ブレンドに対してスクリュー、バレル、ヒーターの設計を検証することを求められています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一回使用プラスチック規制の強化 | -0.8% | 欧州、カナダ、一部のアジア市場 | 短期(2年以内) |

| ポリマー価格の変動 | -0.5% | グローバル | 短期(2年以内) |

| 全電動機械の高い設備投資コスト | -0.3% | グローバル、価格感応度の高い新興市場で深刻 | 中期(2~4年) |

| 熟練オペレーターの不足 | -0.4% | 北米、欧州、日本 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

一回使用プラスチック規制の強化

欧州の一回使用プラスチック指令は2024年に120万トンのポリスチレン製食品容器の需要を削減し、その結果として地域の射出成形能力の18%が稼働停止となりました。カナダのレジ袋およびカトラリーの禁止により、2024年初頭に押出ラインの稼働率が71%に低下しました。欧州では硬質包装向けプレスの受注が9%減少した一方で、小売業者がデポジット返却制度を導入したことにより、再使用可能な飲料容器向けブロー成形ユニットが14%増加しました。OEMは、廃棄品と耐久品の間をほぼダウンタイムなしで切り替え可能なモジュール式工具を提供することで規制リスクを軽減しています。

ポリマー価格の変動

アジアのポリプロピレンスポット価格は2025年1月から9月にかけて22%変動し、1トンあたり1,020米ドルから1,245米ドルへ上昇し、コンバーターのマージンを圧迫しました。2025年半ばに実施された240社の成形業者を対象とした調査では、34%が樹脂価格が安定するまで設備投資を延期したことが明らかになりました。PETにおける同様の価格変動は、エネルギー節約経済性が安定したスループットに依存する高設備投資型電動機械の投資回収を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:ブロー成形が既存のリーダーを上回る成長

射出成形は2025年のプラスチック加工機械市場の45.18%のシェアを占めました。このセグメントは成熟しており、購入者が新たな生産能力よりも高速なサイクルタイムを優先するため、2026年から2031年にかけてCAGR 4.2%が見込まれています。一方ブロー成形は、軽量PETボトル設計によりプリフォーム重量が15%削減され、自動車用燃料タンクには300 mg/day未満の蒸発排出規制を満たす六層HDPE系構造が必要となることから、機械タイプの中で最も高いCAGR 5.67%で成長する見込みです。

フォード(Ford)が2026年型ピックアップトラックプログラムに六層ブロー成形燃料タンクを採用承認したことで、エチレンビニルアルコールバリアを処理できる高出力押出ブロー成形システムの受注が増加しています。熱成形は医療用トレイで一定の位置を占めており、資格認証サイクルにより機器が最大24か月間固定されることがありますが、押出ラインはインフラ投資の恩恵を受けつつも、樹脂スプレッドの縮小によるマージン圧力に苦しんでいます。ENGELの2024年デビューのような射出圧縮ハイブリッドはクランプトン数を30%削減しており、既存企業が生産能力拡大ではなく工程革新によってシェアを守る方法を示しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:電気・電子分野が成熟セグメントを上回る急成長

包装は2025年のプラスチック加工機械市場規模の41.72%を占めましたが、コンバーターがプレスの耐用年数を18年に延ばしているため成長は鈍化しています。電気・電子用途は0.1 mm未満の寸法公差が要求される射出成形バスバーを必要とする800ボルトバッテリープラットフォームに牽引され、2031年まで6.47%の成長率が見込まれています。

アップル(Apple)が一部のMacBookモデルにガラス繊維強化ポリカーボネートハウジングを採用したことで、1台あたりの炭素フットプリントが18%削減され、精密マイクロ成形セルへの需要が高まっています。医療機器はCAGR 4.9%の安定した成長を示しており、建設機械の販売はインフラサイクルに連動しています。インドの国家インフラパイプライン(National Infrastructure Pipeline)は2025年まで111兆インドルピー(1兆3,300億米ドル)が充当され、押出ライン需要を持続させています。

自動化レベル別:労働経済が完全自動化へ傾く

半自動設備は2025年のプラスチック加工機械市場規模の52.33%を占めており、医療用および短ロット用途ではプロセスバリデーションを維持するためにオペレーターによる調整が必要です。賃金の上昇と熟練オペレーター不足が続くなかで、完全自動化セルは2031年まで6.13%の成長率が見込まれています。メキシコの成形技術者の平均時給は2020年から2024年にかけて28%増加して6.20米ドルとなり、労働裁定の優位性が縮小してロボットパッキング生産が有利になっています。

マニュファクチャラーズアライアンス(Manufacturers Alliance)の調査では、2025年第2四半期に北米の成形関連職の14%が欠員状態であることが明らかになり、プログラミング時間を60%削減した協働ロボットへの投資が促進されました。住友重機械工業(Sumitomo Heavy Industries)のクラウドプラットフォームは振動、温度、圧力データを集約して非計画的ダウンタイムを34%削減し、完全自動化ラインへの設備投資配分を後押しするパフォーマンス保証を提供しています。

地域別分析

アジア太平洋は2025年のプラスチック加工機械市場の48.51%を占め、中国の12 GWhのバッテリーパックハウジング生産能力とインドの2025年度向け電子機器製造インセンティブ14億5,000万インドルピー(1億7,400万米ドル)に支えられています。バッテリートレイおよびスマートフォンフレーム向けの精密金型は、中国沿岸部および南インドのプレス稼働率を高く維持しています。2025年半ばまでに地域内の新規射出ユニットの68%にサーボドライブが普及し、OEMはエネルギー節約を追求しています。

南米は最も成長の速い地域であり、2026年から2031年にかけてCAGR 6.09%が予測されています。ブラジルの軟包装セクターは2024年にポリエチレンフィルムラインを23%多く発注し、アルゼンチンの自動車回復により2025年上半期の部品成形量が34%増加しました。チリのリチウム精製ブームは2024年に21万トンの生産量を達成し、化学物流向けブロー成形コンテナの需要を押し上げています。

北米は2025年のプラスチック加工機械市場で相当のシェアを保持しており、ウェーハキャリア向けクリーンルーム対応射出プレスの需要を促進する527億米ドルのCHIPSおよび科学法(CHIPS and Science Act)に支えられています。[2]米国商務省、「CHIPSおよび科学法の実施」、commerce.gov 循環経済規制が欧州の22.1%のシェアを支えていますが、一回使用プラスチック禁止が再使用可能包装の利益を相殺するため、CAGRの見通しは3.8%前後にとどまっています。中東およびアフリカは合計で11.2%を占めており、サウジアラビアの800万トンのポリエチレン生産能力が低コスト樹脂供給の基盤となっていますが、労働力不足が機械稼働率の上限を制約しています。

競争環境

プラスチック加工機械市場は中程度の集中度を特徴としており、上位5社が2024年の射出プレス出荷の38%を占める一方で、押出成形とブロー成形は比較的分散した状態が続いています。欧州および日本のOEMはIoTベースの状態監視をバンドルし、一時的な設備売買をサービスサブスクリプションへと転換することで年間12~15%の収益成長を生み出しています。中国のベンダーは商品化されたサーボドライブを活用してカタログ価格を25~30%引き下げ、東南アジアおよびアフリカの初めての自動化導入企業への参入を拡大しています。

ARBURGのジェスチャー制御インターフェースは2024年の試験において金型交換段取りを18分短縮し、週に最大60回の工具交換を実施する自動車一次サプライヤーにとって説得力のある付加価値提案となっています。Haitian Internationalは2025年半ばまでに射出プレスカタログの68%にサーボドライブを普及させ、油圧ベンチマーク比でサイクルエネルギーを35%削減しました。KraussMaffeiの3,500トン全電動プレスは2025年8月に発表され、電動アクチュエーションの経済性を自動車構造部品へと拡張しました。

アフターマーケットの機会は拡大しています。ISO 20430安全適合により2020年以前に設置された油圧プレスの改造が義務付けられる一方、リサイクルペレット中の200 ppmを超える汚染はメルトフローインデックスを15%低下させ、クローズドループ温度フィードバックへのプルスルー需要を生み出しています。[3]国際標準化機構(International Organization for Standardization)、「ISO 20430 射出成形安全規格」、iso.org 特許出願は2024年に9%増加し、そのうち42%はエネルギー回収または機械学習最適化に関連しています。付加製造プラットフォームは36時間以内に金型インサートを製造でき、試作品のリードタイムを短縮して従来の工具製作収益を脅かす可能性があります。

プラスチック加工機械業界のリーダー企業

ARBURG GmbH + Co KG

Haitian International Holdings Ltd.

ENGEL Austria GmbH

KraussMaffei Group GmbH

Hillenbrand, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:ENGELが中国・嘉興市に28,000 m²の組立施設を開設し、地域生産能力を倍増させるとともに部品搬送向けの無人搬送車を統合しました。

- 2025年9月:Haitian Internationalが欧州のリサイクル技術企業との合弁会社を設立し、リサイクル含有率50%までのPET向けに最適化した押出システムの製造を開始しました。

- 2025年8月:KraussMaffeiが3,500トン全電動射出プレスを発表し、サイクルエネルギーを42%削減するとともにドイツの気候インセンティブに基づく加速償却の適用資格を取得しました。

- 2025年7月:住友重機械工業(Sumitomo Heavy Industries)が200台のプレスからデータを集約するクラウドベース予知保全スイートを発表し、6か月間のパイロット期間中にダウンタイムを34%削減しました。

グローバルプラスチック加工機械市場レポートの調査範囲

プラスチック加工機械市場に関する調査範囲は、原料プラスチック材料を完成品へと変換するために使用される設備の包括的な分析を含みます。射出成形、押出成形、ブロー成形、熱成形、およびその他の特殊プロセス向けの機械が含まれます。本調査では、市場規模、成長トレンド、技術的進歩、地域別需要パターン、および競争環境を評価しています。

プラスチック加工機械市場レポートは、機械タイプ(射出成形、ブロー成形、押出成形、熱成形)、自動化レベル(半自動、完全自動)、エンドユーザー産業(包装、消費財、電気・電子、建設、ヘルスケア、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 射出成形 |

| ブロー成形 |

| 押出成形 |

| 熱成形 |

| 半自動 |

| 完全自動 |

| 包装 |

| 消費財 |

| 電気・電子 |

| 建設 |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 機械タイプ別 | 射出成形 | ||

| ブロー成形 | |||

| 押出成形 | |||

| 熱成形 | |||

| 自動化レベル別 | 半自動 | ||

| 完全自動 | |||

| エンドユーザー産業別 | 包装 | ||

| 消費財 | |||

| 電気・電子 | |||

| 建設 | |||

| ヘルスケア | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

プラスチック加工機械市場の現在の規模はどれくらいですか?

市場は2026年に340億7,200万米ドルと評価されており、2031年までに433億2,000万米ドルに達する見込みです。

最も急速に拡大している機械タイプはどれですか?

ブロー成形機械は軽量PETボトルおよび多層燃料タンクに牽引され、2031年まで5.67%のCAGRで成長する見込みです。

完全自動化ラインがシェアを拡大しているのはなぜですか?

労働コストの上昇と予知保全アナリティクスにより、完全自動化セルは設備ライフサイクル全体を通じてよりコスト効率が高くなっています。

最も高い成長を示しているエンドユーザーセクターはどれですか?

電気・電子用途は電気自動車および民生用電子機器の需要に牽引され、年率6.47%で拡大する予測です。

需要をリードする地域はどこで、最も速く成長しているのはどこですか?

アジア太平洋は2025年の需要の48.51%を占め、南米はCAGR 6.09%で最も速い成長が見込まれています。

持続可能性に関する規制は設備設計にどのような影響を与えていますか?

リサイクル材含有率および低排出量を求める規制が、サーボ駆動プレス、クローズドループ温度制御、多層バリアフィルムラインの採用を推進しています。

最終更新日: