カナダPOSターミナル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.36 十億米ドル |

| 市場規模 (2026) | 1.49 十億米ドル |

| 市場規模 (2031) | 2.36 十億米ドル |

| 成長率 (2026 - 2031) | 9.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ POSターミナル市場分析

2026年のカナダPOSターミナル市場規模は14億9,000万米ドルと推定され、2025年の13億6,000万米ドルから成長し、2031年には23億6,000万米ドルが見込まれ、2026年〜2031年にわたり9.64%のCAGRで成長しています。コンタクトレス取引はすでに店舗内決済全体の63%を占めており、2024年から17パーセントポイント上昇しており、タップ決済行動への構造的な移行を裏付けています。小売決済活動法(RPAA)は、すべての決済サービスプロバイダーが2024年11月までに登録し、2025年9月までに運用基準を満たす必要があることから、コンプライアンス主導の更新サイクルを推進しています。[1]出典:モロー、ロン、「カナダにおける決済の進化を明らかにする」、カナダ銀行、bankofcanada.ca 競争上の差別化は、ハードウェア単体からAI不正検知分析、リアルタイムレポート、オムニチャネルオーケストレーション機能を組み込んだソフトウェア豊富なエコシステムへとシフトしています。一方で、半導体の持続的な不足とサイバーセキュリティへの懸念の高まりが勢いを抑制していますが、中小企業向けの最大27%のインターチェンジ手数料引き下げと2025年のオープンバンキング法の施行見通しによって相殺されており、これらが電子決済受付のコストと複雑性を低減しています。

主要レポートの知見

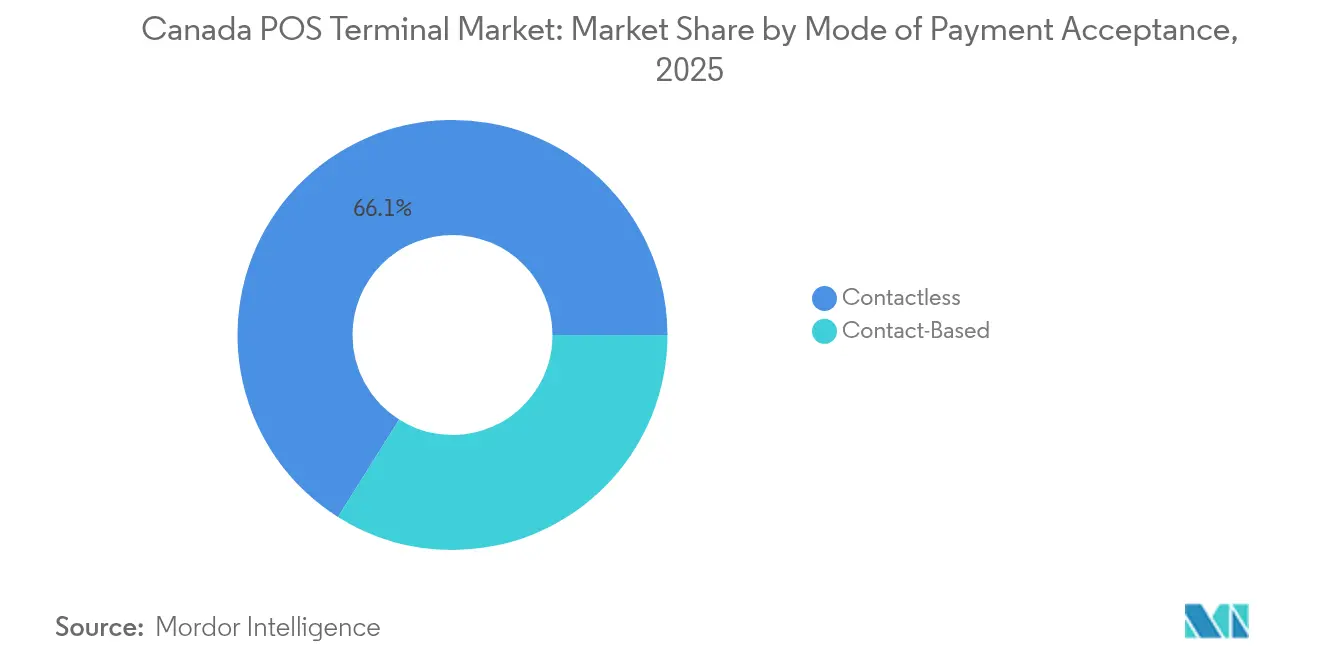

- 支払い受付方式別では、コンタクトレスソリューションが2025年のカナダPOSターミナル市場収益シェアの66.05%をリードしており、2031年まで11.12%のCAGRで拡大すると予測されています。

- POSタイプ別では、モバイル・ポータブルシステムが2025年のカナダPOSターミナル市場シェアの54.25%を占めており、2031年まで10.45%のCAGRで成長すると予測されています。

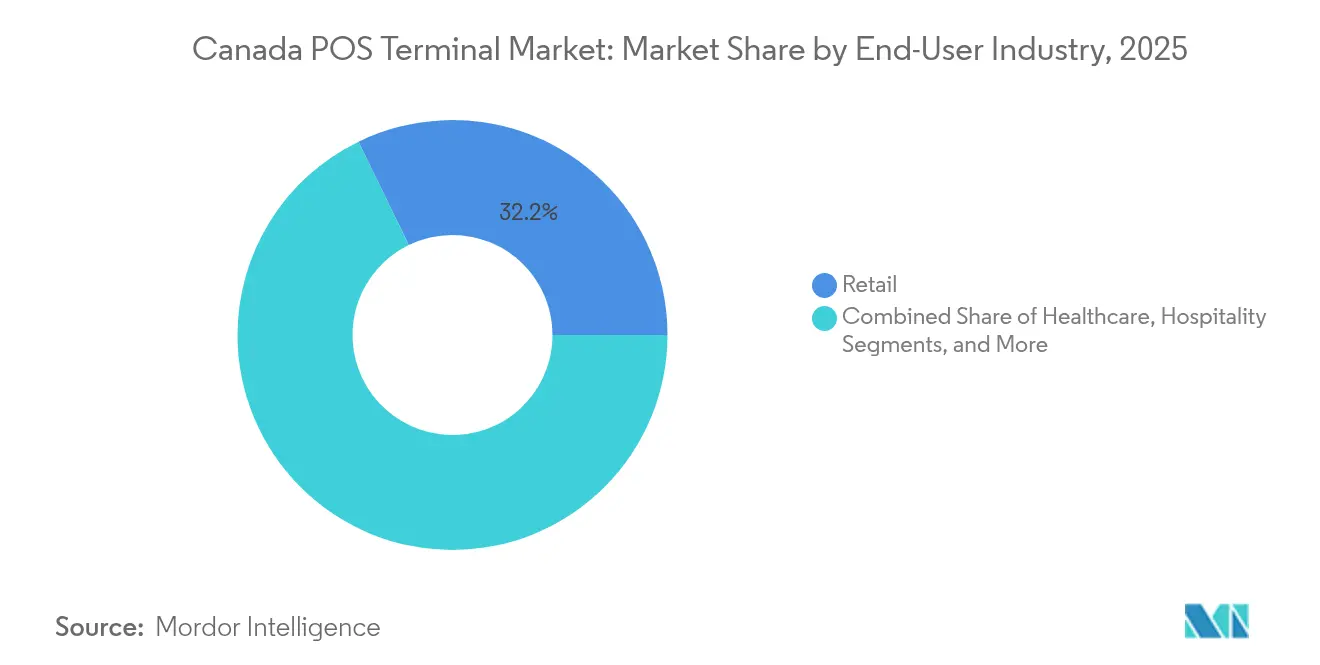

- エンドユーザー産業別では、小売が2025年のカナダPOSターミナル市場規模の32.20%のシェアを占めており、ヘルスケアが2031年まで10.05%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダPOSターミナル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 他の決済チャネルと比較した低い総所有コスト | +1.8% | 全国、トロント・モントリオール・バンクーバーで早期効果 | 中期(2〜4年) |

| コンタクトレスおよびモバイルPOSソリューションへの急増する需要 | +2.4% | 全国、都市部での加速した普及 | 短期(2年以内) |

| キャッシュレス経済に向けた規制の推進 | +1.5% | 全国、RPA遵守要件を伴う | 中期(2〜4年) |

| 中小企業向けSaaSベースPOSプラットフォームの拡大 | +2.1% | 全国、中小企業密集地域に集中 | 中期(2〜4年) |

| チェックアウト時の5Gおよびエッジコンピューティングによるリアルタイムアナリティクス | +1.2% | 主要都市圏、二次市場へ拡大 | 長期(4年以上) |

| サービスとしてのPOS(POSaaS)サブスクリプションモデルの台頭 | +1.6% | 全国、資金繰りに制約のある中小企業に特に魅力的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンタクトレスおよびモバイルPOSソリューションへの急増する需要

コンタクトレスの利用が、店舗内モバイルコンタクトレス決済が2024年に前年比42%急増し、タップ決済全体の23%を占めるようになるなかで、チェックアウト戦略を再形成しています。ウェアラブルデバイスは4,400万件、11億カナダドル相当の取引を生み出し、トークン化されたNFC認証情報に対する消費者の信頼の深化を示しています。[2]Interac Corp.、「データ主導のトレンドで先取りする」、interac.ca Z世代の普及がこの変化を促進しており、70%がモバイルウォレットを使用し、63%が物理的な財布を持ち歩かなくても問題ないと感じています。加盟店はこれに応じて、売り場のどこでもスタッフ補助型またはセルフチェックアウトフローを可能にするNFC対応デバイスを導入しています。トロント交通委員会全体でのタップ決済展開などの公共交通機関への導入は、大規模な実行可能性を示し、タッチレス運賃収集に対する消費者の親しみを高めています。

中小企業向けSaaSベースPOSプラットフォームの拡大

クラウドPOSサブスクリプションは参入障壁を低下させており、Moneris Go 小売POSがソフトウェア月額10カナダドル、端末レンタル月額34.95カナダドルという事例がこれを示しています。この運営費モデルは、財務ワークフローの手作業に53%が圧倒されていると感じているカナダの120万社の中小企業に共鳴しています。[3]Plooto マネーチーム、「中小企業の財務状況」、plooto.com SaaSは継続的な機能提供と自動コンプライアンス更新を提供しており、急速に進化するRPAA規則のもとで不可欠となっています。統合された在庫管理、CRM、ロイヤルティ機能が決済処理を超えた付加価値を加え、加盟店が単一ベンダーでテクノロジースタックを統合することを促しています。サードパーティのソリューションプロバイダーも、より簡単なAPI連携と収益分配の機会から恩恵を受けています。

他の決済チャネルと比較した低い総所有コスト

コンタクトレスデビットがPOS活動を主導しており、タップ取引の62%を占め、クレジットレールと比較して実質的に低いインターチェンジをもたらしています。低い取引手数料と耐久性のあるソリッドステートハードウェアが組み合わさることで、現金取り扱いや従来のチップアンドPINターミナルと比較してライフタイムコストが削減されます。クラウド管理はオンプレミスサーバーの費用を削減し、無線(OTA)アップデートが技術者派遣コストを軽減します。これらの要因が加盟店のROIを向上させ、カナダPOSターミナル市場の対象基盤を拡大しています。ベンダーによる融資プログラムが資本支出をさらに分散させ、コストに敏感な業種における迅速な更新サイクルをサポートしています。

キャッシュレス経済に向けた規制の推進

RPAAは決済プロバイダーに対して登録義務とリスクフレームワークを課し、事実上デジタルレールをカナダ商取引の標準として制度化しています。同時に、年間ビザ取扱高が30万カナダドル未満の場合のインターチェンジ引き下げ(最大27%)が、中小企業にとってカード経済を改善しています。間近に迫るオープンバンキング法制化により、POSフロー内でリアルタイムの口座間決済が実現し、特定のユースケースではカードネットワークを迂回できる可能性があります。パンデミック期の現金利用低下は構造的なものとなり、政策主導のシフトを強化しています。コンプライアンス対応ソフトウェアを提供するベンダーは、加盟店が大規模なハードウェア交換なしに監査を満たすターンキーソリューションを求めるなかで先行者優位を享受しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 決済データセキュリティへの持続的な懸念 | -1.4% | 全国、機密データを扱うセクターで高まる | 短期(2年以内) |

| マイクロ加盟店向けの高い初期ハードウェアコスト | -0.9% | 全国、農村部・低マージン事業に集中 | 中期(2〜4年) |

| COVID-19後のサプライチェーンにおけるチップセットの変動性 | -1.1% | 全国、製造遅延が全地域に影響 | 短期(2年以内) |

| 大手小売業者における既存システム統合の複雑性 | -0.8% | 主要都市圏、確立された小売チェーンに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

決済データセキュリティへの持続的な懸念

注目を集めた情報漏洩が、機密データを扱うヘルスケアおよび金融サービスの加盟店の間で不安を高めています。多くの人が個人情報がかつてないほどさらされていると感じている一方で、現在の保護措置は依然として不十分だと感じています。PCI DSS、州のプライバシー法規、および今後のAIガバナンス規則への準拠が複雑さとコストを増大させています。セキュリティへの懸念が更新サイクルを遅らせており、特に医療データや生体認証データを保存するニッチな業種で顕著です。PCI P2PE認証を取得し、MonerisがそのGoデバイスにわたって実施しているようなトークン化を組み込むベンダーは、リスク管理を販売ポイントに転換しています。

マイクロ加盟店向けの高い初期ハードウェアコスト

薄いマージンで営業するマイクロ加盟店は、処理手数料、ソフトウェアライセンス、および統合作業を考慮すると高機能ターミナルを正当化するのに苦労しています。インフレ圧力と限られたキャッシュフローが課題を増幅させています。農村部のオペレーターは有線ブロードバンドが欠けていることが多く、セルラーや衛星接続が必要となりコストが上昇します。初期費用への抵抗感を払拭するために、プロバイダーはAndroidスマートフォンをタップ決済端末に変えるソフトPOS(SoftPOS)と、ハードウェア、サポート、決済サービスをまとめたサブスクリプションモデルを推進しています。Payrocとの Monerisのパートナーシップは、小規模加盟店にサービスを提供する独立系ソフトウェアベンダーの参入閾値を下げるような半統合パッケージの典型例です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

支払い受付方式別:コンタクトレスの優位性が加速

コンタクトレス取引は2025年のカナダPOSターミナル市場の66.05%を占め、2031年まで11.12%のCAGRを記録すると予測されており、チップアンドPINの取扱高をはるかに上回るペースです。このトレジェクトリはタップ決済をチェックアウト時の事実上の消費者期待として位置づけており、デビットカードの上限引き上げとモバイルウォレット普及の深化とともに特に顕著です。コンタクトレス取扱高におけるデビットの62%のシェアは、カナダの買い物客にとっての即時資金アクセスと予算管理の重要性を強調しています。したがって加盟店は、リアルタイムデビットレールとワンタップウォレット互換性を備えたNFC対応デバイスを優先し、調達基準を再形成しています。

接触式決済は署名またはPIN確認を依然として必要とする高額取引や規制対象のシナリオに引き続き関連していますが、そのシェアは低下し続けています。規制フレームワークは現在、トークン化されたコンタクトレス環境に対してより低いPCIスコープを付与しており、タップ採用への流れをさらに促進しています。デビット単体のコンタクトレスカナダPOSターミナル市場規模は2031年までに10億6,000万米ドルを超えると予測されており、NFC、トークン化、および生体認証バリデーション機能を中心としたハードウェアおよびソフトウェアのロードマップを強化しています。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

POSタイプ別:モバイルソリューションが市場の進化を牽引

モバイル・ポータブルデバイスは2025年のカナダPOSターミナル市場の54.25%を占め、小売業者が列に並ぶチェックアウトから売り場内のエンゲージメントへとシフトするにつれ、2031年まで10.45%のCAGRで前進しています。タブレットと専用ハンドヘルドデバイスが行列解消、積極的な販売支援、テーブルサイドでの注文を可能にし、店舗の不動産をより効率的に収益化します。レストランが優先リストの上位を占めており、89%がテクノロジー投資を計画しており、注文・決済・ロイヤルティワークフローを統合するためのモバイルPOSが前面に立てられています。

固定ユニットは、現金引き出し、レシートプリンター、コンベヤーベルトが依然として重要な高取扱量レーンを支配しています。しかし、ポータブルフォームファクターがより小さなフットプリントコストでキャッシャー機能を引き継ぐにつれ、その成長は遅れています。モバイルフォーマットに関連するカナダPOSターミナル市場規模は、5G接続、クラウドAPIエコシステム、バッテリー価格の低下に後押しされ、2031年までに13億3,000万米ドルに達すると見込まれています。ベンダーは現在、加盟店がソフトウェア支出を重複させることなくカウンタートップとローミングのエクスペリエンスを流動的に組み合わせられるよう、モジュール式ドックと統一OSスタックを強調しています。

エンドユーザー産業別:ヘルスケアが成長リーダーとして台頭

小売は、店舗数の多さと高い取引頻度により、2025年のカナダPOSターミナル市場において32.20%のシェアで歴史的なリーダーシップを維持しました。しかし、ヘルスケアは診療所が請求書や小切手から即時カードまたはウォレット決済へと移行するにつれ、2031年まで最も速い10.05%のCAGRで拡大しています。患者の自己負担の増加、テレヘルスの普及、およびHIPAA準拠の決済フローへのニーズが、安全でトークン化されたデバイスへの病院投資を促進しています。

ホスピタリティは予約、メニュー、および決済データを統合ダッシュボードに組み合わせることでスタッフワークフローを効率化し、ゲストエクスペリエンスを向上させることで接近して追随しています。輸送・物流企業は配達証明と現場での支払いのために頑丈なモバイルユニットを導入するケースが増加しています。集合的に、非小売業種はカナダPOSターミナル市場シェアの約48%を占めており、この均衡が複数の産業サイクルと規制体制にわたってベンダーリスクを分散させています。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

地理的分析

オンタリオ州とケベック州が最大の州別シェアを占めており、密度の高い加盟店人口、発達した光ファイバーおよび5Gネットワーク、およびデジタルコマースを積極的に採用するアーリーアダプター文化を活用しています。グレーター・トロント・エリアだけで全国カード取扱量の25%以上を処理しており、ハードウェアのアップグレードとソフトウェア機能のロールアウトの先行指標となっています。モントリオールの活発な中小企業シーンが、バイリンガルの小売業者が地域対応のサポートを求めるなかで、SaaS POSの採用を加速させています。

バンクーバーを拠点とするブリティッシュコロンビア州は、観光と拡大するテクノロジー人材に牽引されたホスピタリティにおいて強い需要を示しています。アルバータ州とサスカチュワン州は、資源セクターの多様化と農業ビジネスの近代化に関連した採用の拡大を見せており、モバイルデバイスが遠隔地・季節・ポップアップ事業を可能にしています。大西洋岸の州は比較的安定したペースで進歩していますが、ハリファックスの小売業者はタップ決済をロイヤルティプラットフォームと統合して訪問客の消費を取り込む競争を強化しています。

全国の決済レールであるリアルタイムレールとISO 20022メッセージングが、地理に関わらず一貫した決済速度とデータの深度を保証し、農村部の加盟店でも高度な分析を活用できるようにしています。デジタルトランスフォーメーションを対象とした政府の中小企業向け補助金が、主要都市圏以外でのハードウェア更新をさらに刺激しています。その結果、カナダPOSターミナル市場のフットプリントが広がり、都市部の規模と地方のニッチ機会のバランスをとりながら、経済的な不均等にもかかわらず二桁成長を維持しています。

競争環境

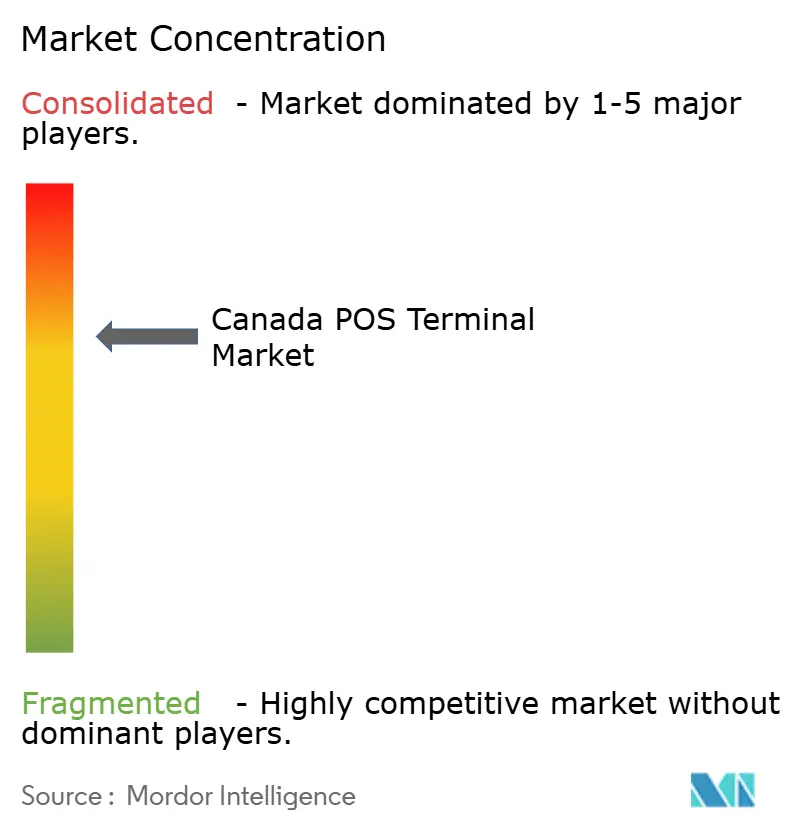

市場は適度に断片化されており、グローバルなハードウェア大手であるIngenico、Verifone、PAXが、Moneris、Lightspeed、Square Canadaなどの国内ソフトウェアファーストプレイヤーと競い合っています。ハードウェアのコモディティ化により、ベンダーは決済処理、ビジネスソフトウェア、データサービスをバンドルしたプラットフォーム戦略へとシフトしています。Monerisはカナダの規制に関する深い知見を活用してRPAA準拠ツールを調整し、Square Canadaはシームレスなeコマースと実店舗の融合によりスケールアップしています。

M&Aは市場の成熟を示しています。Shift4によるGivexの2億カナダドルでの買収により、ギフトカードとロイヤルティデータへの展開が拡大し、カナダで10万件以上のエンドポイントが追加されました。Paystoneによる2,100万カナダドルでのAckrooの買収は、クラウドロイヤルティスタックを強化し、インターチェンジ圧縮を相殺するための付加価値ソフトウェアへの食欲を示しています。ソフトPOS(SoftPOS)の参入者が低価格ハードウェア層を脅かしており、既存企業はスマートフォンベースのソリューションや柔軟なレンタルモデルのリリースを促進されています。

戦略的パートナーシップが流通を増幅しています。Squareの2025年のTouchBistroおよびVendとのアライアンスが、専門的な垂直ソフトウェア内にその決済レールを組み込み、レストランと独立系小売業者へのエクスポージャーを拡大しています。統合エコシステムが加盟店の少ないベンダーと統一サポート契約を求めるなかで、ベンダー選定においてますます決定的な役割を果たしています。上位5プロバイダーの合算シェアは55%前後で推移しており、健全な競争が維持される一方で、業界三強にとって意味のある規模の優位性があることを示しています。

カナダPOSターミナル業界リーダー

HP Development Company LP

Panasonic Corporation

NEC Corporation

Samsung Electronics Co., Ltd.

Ingenico Group SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Square Canadaが、レストランと小売プラットフォームにわたって統合決済機能を拡張するため、TouchBistroおよびVendとパートナーシップを締結しました。

- 2024年12月:PaystoneがロイヤルティおよびクラウドPOSサービスを強化するため、Ackrooを2,100万カナダドルで買収しました。

- 2024年10月:PSP ServicesがNCR AtleosのカナダデビットカードおよびHLXコマーススタックを強化する処理事業を買収することで合意しました。

- 2024年8月:Shift4 Paymentsが決済処理とギフトカード・ロイヤルティプログラムを統合するため、Givexを2億カナダドルで買収しました。

カナダPOSターミナル市場レポートの範囲

POSターミナル市場には、製品またはサービスの販売時に取引を管理するハードウェア、ソフトウェア、およびサービスから生じる収益が含まれます。販売取引に関するデータの収集、保存、共有、レポートを支援します。

このシステムはショッピング体験を簡素化し、チェックアウトプロセスを迅速化し、顧客満足度を向上させます。在庫管理、製品の在庫状況、手持ち在庫、価格情報がシステムから取得される主要データです。

さまざまなエンドユーザー産業には、エンターテインメント、小売、ヘルスケア、ホスピタリティが含まれます。COVID-19が市場と影響を受けたセグメントに与えた影響も研究の範囲に含まれています。

| 接触式 |

| コンタクトレス |

| 固定型POSシステム |

| モバイル/ポータブルPOSシステム |

| 小売 |

| ホスピタリティ |

| ヘルスケア |

| 輸送・物流 |

| その他のエンドユーザー産業 |

| 支払い受付方式別 | 接触式 |

| コンタクトレス | |

| POSタイプ別 | 固定型POSシステム |

| モバイル/ポータブルPOSシステム | |

| エンドユーザー産業別 | 小売 |

| ホスピタリティ | |

| ヘルスケア | |

| 輸送・物流 | |

| その他のエンドユーザー産業 |

レポートで回答された主な質問

カナダPOSターミナル市場の現在の価値は?

カナダPOSターミナル市場は2026年に14億9,000万米ドルと評価されており、2031年までに23億6,000万米ドルに達する見込みです。

コンタクトレスセグメントはどれほど速く成長していますか?

コンタクトレス決済受付は11.12%のCAGRで拡大しており、2031年まで他のすべての方式を上回るペースです。

カナダで最も普及しているPOSタイプは何ですか?

モバイル・ポータブルターミナルが市場シェア54.25%でリードしており、加盟店が柔軟な売り場内チェックアウトを好んでいます。

POSターミナルの最も急速に成長しているエンドユーザー産業はどこですか?

ヘルスケアは診療所が患者請求と自己負担金収集をデジタル化するにつれ、10.05%のCAGRで拡大しています。

規制はPOS投資にどのような影響を与えますか?

小売決済活動法により、加盟店は2025年9月までに準拠したターミナルを採用することが義務付けられており、アップグレードサイクルを促進しています。

最終更新日: