コントロールタワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

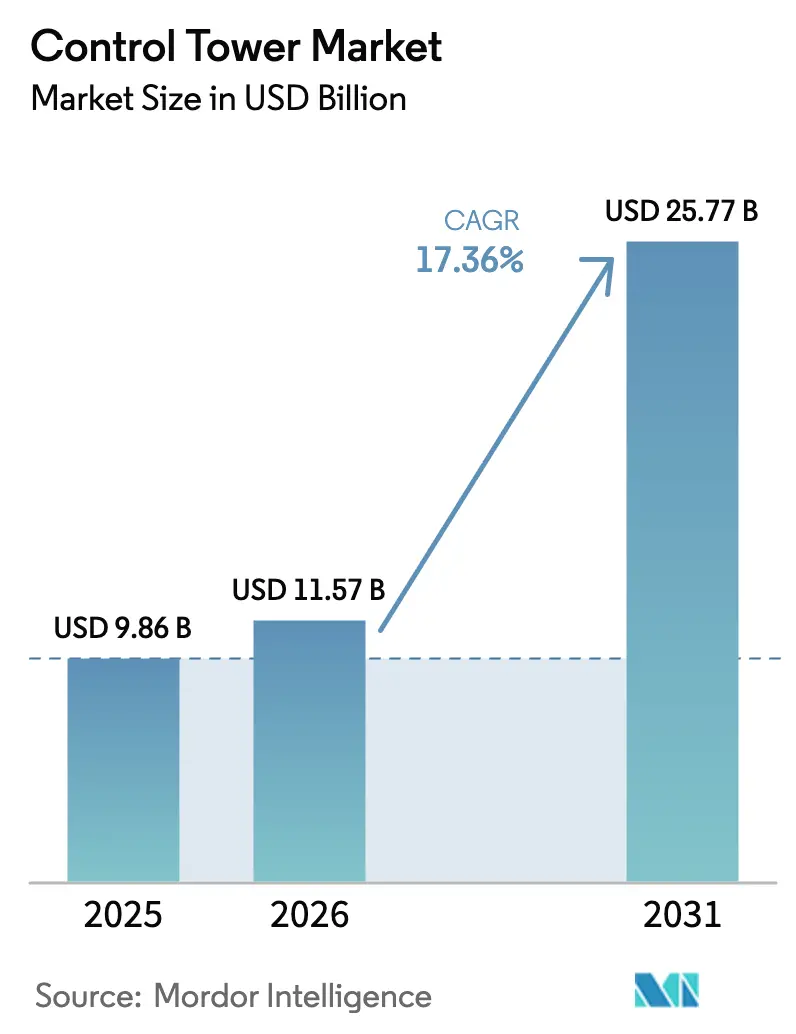

| 市場規模 (2026) | 11.57 十億米ドル |

| 市場規模 (2031) | 25.77 十億米ドル |

| 成長率 (2026 - 2031) | 17.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコントロールタワー市場分析

コントロールタワー市場規模は2025年に98億6,000万米ドルと評価され、2026年の115億7,000万米ドルから2031年には257億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは17.36%です。この拡大は、材料コストの急騰と地政学的混乱がレガシー可視化ツールの限界を露呈した後、サプライチェーンのデジタル化を急ぐ企業によって牽引されています。量子最適化シミュレーションと生成AIコパイロットを組み合わせた商業パイロットが多層リスクセンシングを自動化し、対応時間を数日から数分に短縮しています[1]IBM、「量子加速サプライチェーン最適化」、ibm.com。半導体不足と原材料インフレにより、2024年の自動車部品調達コストは15〜20%上昇し、製造業者は工場フロアへの影響が生じる前に混乱シナリオをモデル化する予測分析の採用を促進しました。並行して、小売オムニチャネルの成長、ライフサイエンスにおけるコールドチェーンコンプライアンス、アジア太平洋地域における政府の貿易デジタル化イニシアチブが、コントロールタワー展開の対象市場を拡大しています。

レポートの主要な要点

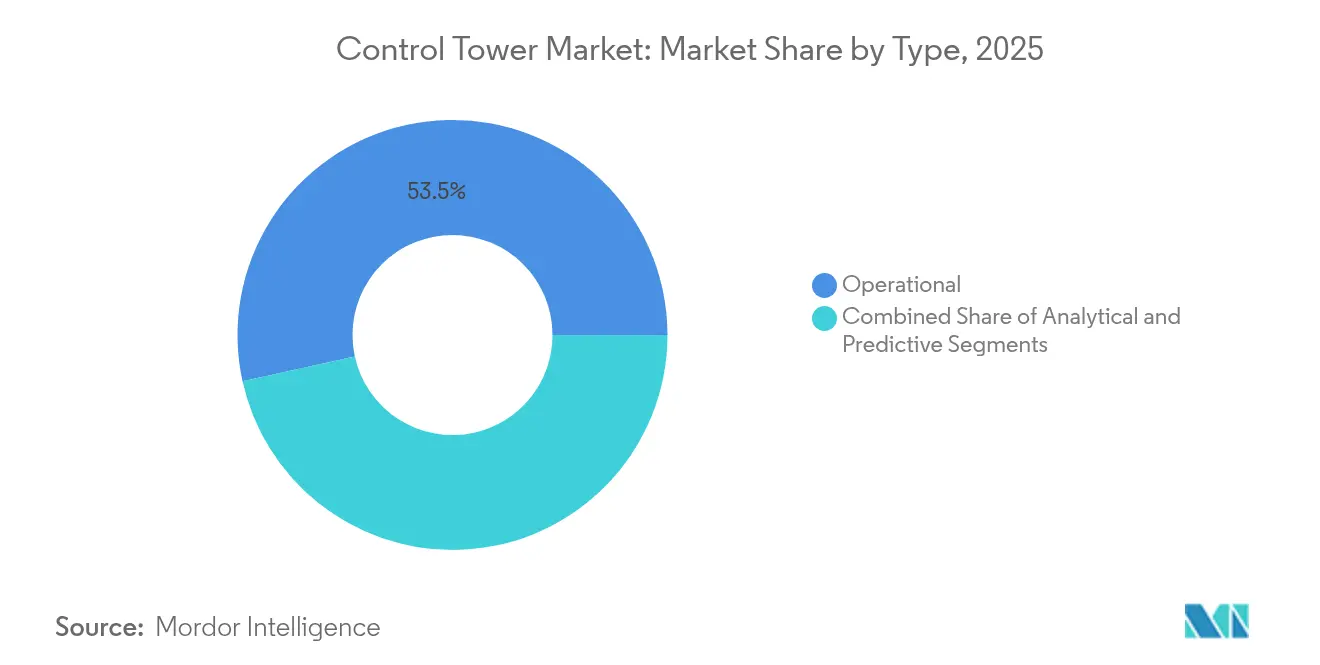

- タイプ別では、運用型セグメントが2025年のコントロールタワー市場シェアの53.45%をリードし、エンドツーエンド予測型ソリューションは2031年にかけてCAGR17.40%で急成長する見込みです。

- コンポーネント別では、ソフトウェアが2025年のコントロールタワー市場規模の66.15%を占め、サービスは2031年にかけてCAGR15.21%で加速しています。

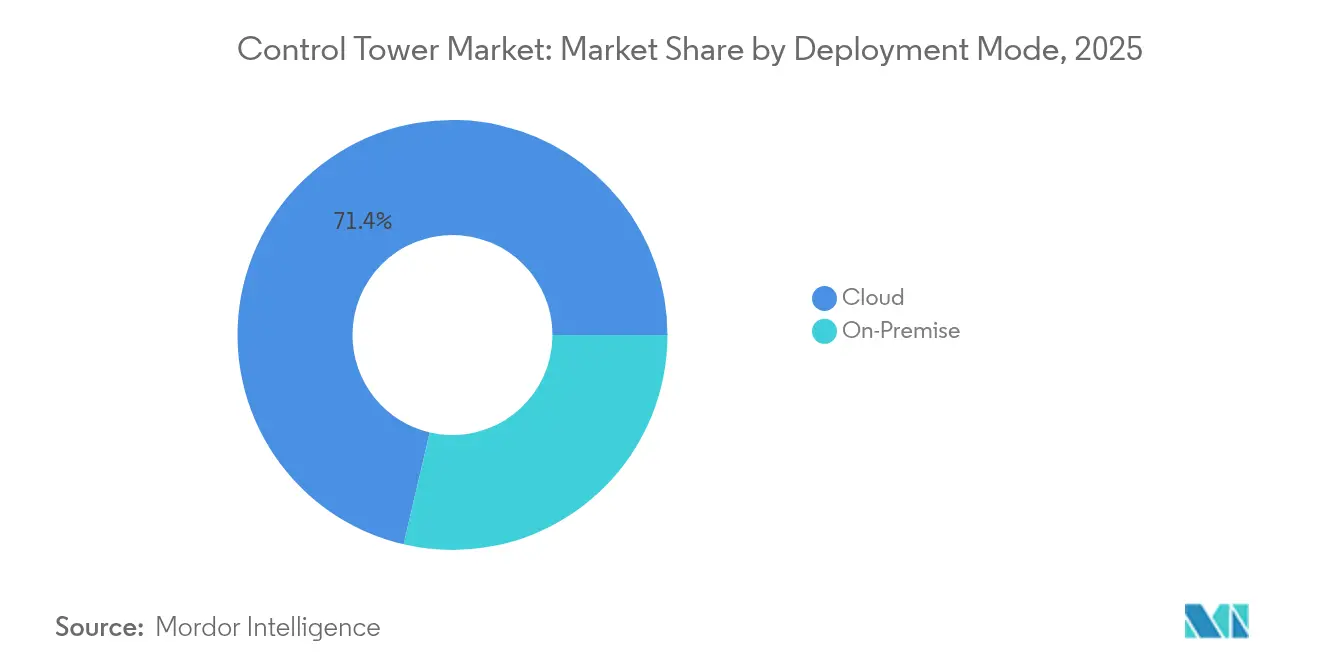

- 展開モード別では、クラウドモデルが2025年のコントロールタワー市場規模の71.35%を獲得し、2031年にかけてCAGR14.86%で拡大しています。

- エンドユーザー産業別では、小売および電子商取引が2025年のコントロールタワー市場規模の27.12%を保有し、ヘルスケアおよびライフサイエンスがCAGR16.42%で最も速く成長する見込みです。

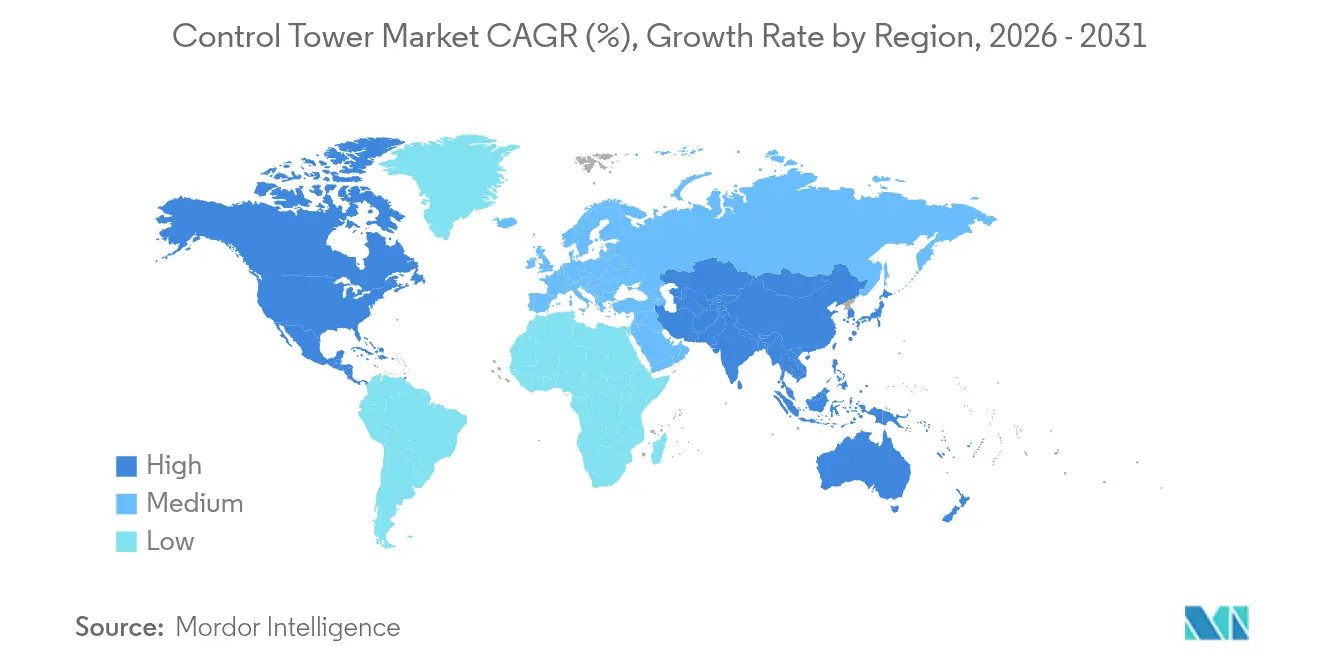

- 地域別では、北米が2025年に38.45%の収益シェアを占め、アジア太平洋地域は2031年にかけてCAGR13.18%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコントロールタワー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サプライチェーン可視性の必要性 | +3.2% | グローバル | 中期(2〜4年) |

| クラウドベースのSCMスイートへの移行 | +2.8% | 北米およびEU;アジア太平洋地域での採用 | 短期(2年以内) |

| オムニチャネル小売物流の台頭 | +2.1% | グローバル;都市市場 | 中期(2〜4年) |

| 多層リスクセンシングのための生成AIコパイロット | +1.9% | 北米およびEU | 長期(4年以上) |

| 半導体不足の教訓がデジタル神経センターを推進 | +1.6% | アジア太平洋地域の自動車ハブ | 短期(2年以内) |

| 自動車メーカーが試験導入する量子最適化ルートシミュレーション | +0.8% | ドイツ、日本、米国のクラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーン可視性の必要性

半導体危機が2021〜2022年に2,100億米ドルの自動車収益損失を引き起こした後、経営幹部はエンドツーエンドの透明性を第一の防衛線と見なすようになりました。現代のコントロールタワー市場プラットフォームは、IoTテレメトリ、ブロックチェーントレーサビリティ、予測分析を一つの画面に統合し、特急輸送を削減します。Renault Groupの欧州コントロールタワーは、1日6,000件の輸送において特急出荷を50%削減しました[3]Supply Chain Brain、「RenaultのAI搭載コントロールタワーが特急配送を半減」、supplychainbrain.com。

クラウドベースのSCMスイートへの移行

オンプレミスからクラウドへの移行により、ITオーバーヘッドが25〜40%削減され、これまでサイロ化されていたパートナーとのリアルタイムコラボレーションが可能になります。コントロールタワー市場におけるAPIファーストアーキテクチャは、店舗、倉庫、ドロップシップベンダー間で注文を動的にルーティングしますが、EUのデータ主権規制により多くの企業はローカライズされたクラウドを展開せざるを得ず、2035年までにサプライチェーンの45%が自律的に稼働するマルチクラウドの未来を予兆しています。

オムニチャネル小売物流の台頭

当日配送の規範により、在庫配分は動的な課題となっています。コントロールタワー市場のエンジンは、店舗、ダーク倉庫、3PL間の在庫を調整し、需要の高いゾーンでの品切れを防ぎながら、他の場所での不動在庫を抑制します。Retail247のArchean.OMSは、クラウドネイティブのバックボーンを通じて注文ルーティングの精度を向上させ、フルフィルメントコストを削減しました。

多層リスクセンシングのための生成AIコパイロット

生成AIは会話型インターフェースを通じてシナリオ分析の複雑さを取り除きます。Blue Yonderの2025年AIエージェントは、ニュース、天気、ソーシャルメディアの情報を分析してサプライショックが顕在化する前に警告を発し、同時に数千の代替案をリアルタイムでシミュレートします。説明可能性に関するガバナンスのギャップは、特に規制された業種において残存していますが、早期採用者はサイクルタイムの大幅な短縮を報告しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い導入コストとデータ統合コスト | -2.4% | グローバル;中小企業の課題 | 短期(2年以内) |

| サイバーセキュリティとデータ主権に関する懸念 | -1.8% | EU、中国、規制業種 | 中期(2〜4年) |

| AI主導の推奨における説明可能性のギャップ | -1.1% | 規制産業 | 長期(4年以上) |

| デジタル物流専門家の不足と変革疲労 | -0.9% | グローバルの伝統的企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い導入コストとデータ統合コスト

企業規模の展開には200万〜1,500万米ドルのコストがかかる可能性があり、そのうち最大60%が、互換性のない形式で届くERP、WMS、サプライヤーポータルデータのクレンジングに充てられます。Johnson Controlsは14拠点と800社のサプライヤーを連携させ、必要な規模と費用を浮き彫りにしました。中小企業は年間収益の3〜5%に相当する支出が必要となる場合があり、コントロールタワー市場内のデジタルデバイドを拡大させています。

サイバーセキュリティとデータ主権に関する懸念

物流分野では2023年7月〜2024年7月の間に27件のサイバーインシデントが発生し、セキュリティソフトウェアセグメントは2024年の84億米ドルから2037年には366億米ドルに拡大しています。中国のローカライゼーション規制とEUの主権推進により、可視性を分断しコンプライアンスコストを増大させるハイブリッドアーキテクチャが求められています。統合されたサプライデータが調達の秘密を明らかにする可能性があるため、競合他社への情報漏洩リスクも高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:運用型の優位性が市場基盤を牽引

運用型プラットフォームは2025年収益の53.45%を占め、多くの企業が自律性よりもリアルタイムの例外処理に重点を置いていることを確認しています。これらのダッシュボードは、TMS、WMS、サプライヤーAPIからライブフィードを取得してアクションを調整します。その低い複雑性と迅速なROIにより、コントロールタワー市場への入口となっています。しかし、エンドツーエンド予測型スイートは、アルゴリズムが成熟し量子最適化が商業的に実現可能になるにつれて、CAGR17.40%で拡大しています。過去データを分析する分析型タワーは、完全な自律性への中間ステップとして機能します。

拡大する製造業者のグループが、緊急時対応計画を事前に構築する予測型タワーを試験導入しています。ソフトウェアボットは上流の遅延が検出されると生産スケジュールを再計算し、人間の介入なしに代替サプライヤーを承認します。自動車分野では、この機能が長引くチップ不足を補います。より多くの企業が予測型モードに移行するにつれて、これらの高度なスイートのコントロールタワー市場規模は倍増し、統合パートナーを長期契約に引き込む見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアのリーダーシップがサービスの加速に直面

ソフトウェアは依然として2025年支出の66.15%を供給しており、プラットフォーム開発の資本集約性を反映しています。IBMやSAPなどのベンダーは、プランナーが最適な在庫と輸送の意思決定に向かうよう導くAIエンジンを組み込んでいます。サブスクリプション価格設定とエコシステムのロックインにより、更新率は高く維持されています。

しかし、サービスはCAGR15.21%で拡大しており、テクノロジーだけでは不十分であることが複雑性によって証明されています。コンサルタントはデータモデルを設定し、変革管理ワークショップを実施し、独自の業務手順を反映したカスタムワークフローを構築します。Unileverの4年間にわたる「オペレーションメタバース」は、成果を決定する上でプロセス再設計と文化的変革がコードを上回ることを強調しています。より多くの企業が自律性を追求するにつれて、サービス収益はコントロールタワー市場規模の増加するシェアを占めるようになるでしょう。

展開モード別:主権に関する懸念にもかかわらずクラウドの優位性が継続

クラウドホスト型展開は、弾力的なコンピューティング、自動アップグレード、軽量な資本要件を提供することで、2025年支出の71.35%を獲得しました。APIファーストアーキテクチャはパートナーのオンボーディングを加速させ、オムニチャネル需要が予測不能に変動する際に必要不可欠です。主要なハイパースケーラーはサプライチェーンモジュールをバンドルし、総所有コストを低く抑えています。

規制産業は依然として機密データセットをオンプレミスまたはエッジに保持しており、データを分割しながら統合ダッシュボードを維持するハイブリッド設計を引き起こしています。欧州と中国の主権規制は多国籍企業を地域クラウドへと誘導していますが、費用対効果の計算は引き続きリモートインフラを支持しています。その結果、政策圧力が高まる中でも、クラウドはコントロールタワー市場の優先基盤であり続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:小売のリーダーシップがヘルスケアの加速に挑戦される

小売および電子商取引は2025年収益の27.12%を支配しており、これは翌日配送の約束が詳細な在庫調整を要求する直接的な結果です。消費者の期待が標準化されるにつれて、小売業者はAIエンジンに依存してスピードとコストのバランスを取り、誤配分された在庫からのマークダウンを削減しています。

ヘルスケアおよびライフサイエンスは、CAGR16.42%で最も急成長している軌道にあります。PfizerのワクチンロールアウトはGPSロガーとAIアラートを通じて超低温レーンで99%のサービスレベルパフォーマンスを示しました。保管管理の証拠に対する規制圧力が採用を強く維持しています。自動車および産業企業はチップ不足を乗り越えるためにデジタル神経センターを構築することで勢いを加え、食品・飲料ブランドはアレルゲン回収のためのトレーサビリティを実装しています。各ユースケースがコントロールタワー市場を拡大しています。

地域分析

2025年における北米の38.45%の収益シェアは、そのアーリームーバーとしての地位を強調しています。確立されたソフトウェアエコシステムと規制上の義務、特に医薬品と食品安全において、コントロールタワーの普及した使用を確固たるものにしています。米国はプラットフォームベンダーの密集した基盤のおかげで採用をリードし、カナダとメキシコはUSMCA貿易プロトコルをナビゲートするための詳細な監視を求めています。企業が展開を開始するのではなく洗練させるにつれて成長は緩やかになりますが、AIと量子パイロットがコントロールタワー市場のイノベーションフロンティアで地域をリードし続けています。

アジア太平洋地域の2031年にかけてのCAGR13.18%は、地政学的リスクをヘッジするために複数の国に生産能力を再配置する製造業者を反映しています。中国の政府イニシアチブはデジタル化された請求書ファイナンシングを奨励しており、これがコントロールタワーが提供する透明な出荷データを必要とします。インドはニアショアリングの波を引き付けており、米国の経営幹部の61%が中国の代替として上位にランク付けしています。日本はレジリエンスアップグレードに資金を提供し、ベトナムとインドネシアは初日からタワーダッシュボードを統合するグリーンフィールド工場を誘致しています。この勢いは、地域がグローバルコントロールタワー市場成長の増加する部分を占めることを示しています。

欧州は厳格な主権の観点から進展しています。個人データと戦略データを国境内に保持するハイブリッドアーキテクチャが現在標準となっています。ドイツの電気自動車モデルへの転換をリードする自動車メーカーは、鉱山から車両組立までバッテリー材料を追跡するタワーを展開しています。英国はブレグジット後の税関ワークフローを調整し、北欧諸国はESG監査に供給する低炭素流通ダッシュボードを展示しています。主要経済圏を超えて、中東とサブサハラアフリカへの拡大は、エンドツーエンドの監視を必要とする物流回廊投資に結びついています。

競合環境

コントロールタワー市場は適度に集中しています。SAP、Oracle、IBMの既存スイートは、統合されたERPと分析エコシステムを通じてクライアントをロックインし、シェアポジションを守る切り替えコストを生み出しています。純粋プレイヤーであるBlue Yonder、Kinaxis、o9 Solutionsは、あらゆるERPに接続できる緊密に焦点を絞ったAIモジュールをリリースすることで対抗しています。Blue Yonderの2025年における在庫オペレーション、棚オペレーション、物流オペレーションエージェントの発売は、ドメイン特化型AIコパイロットへの推進を例示しています。

差別化は機械学習の深さ、生成AIの説明可能性、量子最適化への準備度を中心に展開しています。Q-CTRLのAirbusおよびBMWとのコラボレーションは、量子がルート計画の経済性を書き換える可能性を示しています。エコシステム戦略が重要です:ShippeoやProject44などの可視性スペシャリストが詳細な輸送テレメトリを提供し、DHLやDB Schenkerなどの3PLはタワーサービスをマネージドロジスティクス契約に組み込み、ベンダーカテゴリーを曖昧にしています。成功はますます水平的なテクノロジーの幅と垂直的なプロセス知識の融合にかかっており、ソフトウェアプロバイダーとコンサルティングインテグレーターの間の共同市場開拓の動きにつながっています。

2024〜2025年の戦略的動向は競争姿勢を示しています。Unileverの複数ベンダーとの4年間のプログラムはグローバルサプライネットワークのデジタルツインを生み出し、大手ブランドがマルチパートナースタックを好む方法を示しています。Coca-Cola European Partnersはコントロールタワーを洗練させてサービス指標を向上させ、飲料セクターの勢いを示しています。プロジェクト受注はアジア太平洋地域で最も速く拡大しており、グリーンフィールド工場がレガシーステップをスキップして初日からフルスタックタワーを採用しています。

コントロールタワー産業リーダー

SAP SE

Blue Yonder, Inc.

Oracle Corporation

Kinaxis Inc.

International Business Machines Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Blue YonderはAIエージェントとコグニティブソリューションを発売し、SnowflakeとRelationalAIナレッジグラフ上でリアルタイム分析を実行する在庫オペレーション、棚オペレーション、物流オペレーション、倉庫オペレーション、ネットワークオペレーションモジュールを作成しました。

- 2025年2月:Unileverは自律的実行のための需要と供給計画を融合する「オペレーションメタバース」への4年間の変革を完了しました。

- 2024年12月:Q-CTRL、Airbus、BMWは、航空サプライチェーンにおける製造コストと排出量を削減するハイブリッド量子最適化システムを発表しました。

- 2024年11月:Renault GroupのShippeoとGoogle AIを活用したコントロールタワーは、6,000件の欧州出荷を毎日追跡することで特急輸送を半減させました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、コントロールタワー市場を、複数のサプライチェーンシステムからデータを取得して調達、生産、物流、返品にわたるエンドツーエンドの調整のためのリアルタイムの例外駆動型ダッシュボードを作成する、サブスクリプションベースまたはエンタープライズライセンスのソフトウェアプラットフォームおよび関連可視性サービスと定義しています。この数値は、業種に関わらず、分析、シナリオシミュレーション、協調ワークフローを組み合わせたすべての商業展開をカバーしています。

スコープ除外:本評価は、空港または遠隔地の航空交通管制タワー、またはそのハードウェアを評価するものではありません。

セグメンテーション概要

- タイプ別

- 分析型

- 運用型

- エンドツーエンド/予測型

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウド

- オンプレミス

- エンドユーザー産業別

- 小売および電子商取引

- 自動車および産業製造

- ヘルスケアおよびライフサイエンス

- 食品および飲料

- 電子機器およびハイテク

- 医薬品

- その他(航空宇宙、3PLなど)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のサプライチェーン責任者、ソリューションアーキテクト、システムインテグレーターパートナーにインタビューを実施しました。これらの対話により、業種別の普及率、現実的なクラウド転換タイムライン、地域別の価格スプレッドが精緻化され、二次シグナルとの整合が可能になりました。

デスクリサーチ

世界貿易機関、国連コムトレード、国際輸送フォーラムの公開データセットから始め、出荷レベルのベンチマークを公表するCSCMPやAIAGなどの業界団体からのインサイトを重ね合わせました。主要プラットフォームベンダーの年次報告書と10-Kは採用数を明らかにし、投資家向け資料は典型的な取引規模を概説しました。サブスクリプションのトレンドはD&B HooversとDow Jones Factivaライブラリを通じてクロスチェックされ、マクロ指標、コンテナスループット統計、製造業PMIが対象需要のフレームワーク構築に役立ちました。ここで引用されたソースは例示的なものであり、データ収集、検証、明確化には多くの追加参照が活用されました。

市場規模推計と予測

まず、グローバルの貨物移動量、個別生産指数、電子商取引の小包量をデジタルコントロールタワーによって積極的に監視されているフローのシェアに結びつけることで、トップダウンの需要プールを算出しました。次に、サンプリングされたベンダー収益とチャネルチェックのボトムアップ集計で合計を検証しました。モデルの主要変数には、多層EDIトランザクション数、クラウドサブスクリプションの平均販売価格、API呼び出し頻度、コンテナスポットレートのトレンド、遅延出荷の割合が含まれます。マクロショックのシナリオ分析に支えられた多変量回帰が2025〜2030年の見通しを牽引しています。ボトムアップの開示が薄い場合、補間は観察されたピア比率の1標準偏差以内に留まりました。

データ検証と更新サイクル

出力は、リリース前に2段階の分散スクリーンとピアレビューを通過します。データセットは年次で更新され、重要なイベント、大型買収、規制上の義務、または運賃ショックが中間更新を引き起こし、その後アナリストが新しいベースラインを発行します。

MordorのコントロールタワーベースラインがなぜMordorの基準を維持するのか

公開された推計は、プロバイダーが不均等なスコープ、一貫性のない平均販売価格の前提、不均一な更新頻度を選択するため、しばしば乖離します。

主要なギャップドライバーは、他者がインストールサービスを組み込んだり、SaaS収益を省略したり、一次インタビューで裏付けられなかった積極的なAI採用乗数を適用したりする場合に浮上します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 98億6,000万米ドル(2025年) | ||

| 114億1,000万米ドル(2025年) | グローバルコンサルタンシーA | インストールサービスとハイブリッドロジスティクスプラットフォームを含む |

| 102億米ドル(2024年) | 産業協会B | 地域割引なしのヘッドラインライセンスを使用 |

| 30億米ドル(2024年) | リサーチグループC | スコープを北米に限定し、SaaS収益を除外 |

総合すると、この比較はMordorの厳格なスコープ定義、バランスの取れた前提、年次更新サイクルが、意思決定者に具体的な変数と再現可能なステップに追跡可能な信頼性の高い適切な規模のベースラインを提供することを示しています。

レポートで回答される主要な質問

コントロールタワー市場の急速な成長を牽引しているものは何ですか?

サプライチェーンデジタル化の緊急性、量子最適化シミュレーション、リスクセンシングを自動化する生成AIコパイロットが、2031年にかけてCAGR17.36%を推進しています。

コントロールタワー市場で最も速く拡大しているセグメントはどれですか?

企業がリアクティブなダッシュボードから自律的な意思決定システムへと移行するにつれて、エンドツーエンド予測型コントロールタワーはCAGR17.40%で前進しています。

コントロールタワー市場においてクラウド展開はどれほど支配的ですか?

クラウドは2025年収益の71.35%を獲得し、データ主権政策の障壁にもかかわらずCAGR14.86%で上昇し続けるでしょう。

ヘルスケアおよびライフサイエンスがコントロールタワーに多額の投資をしているのはなぜですか?

コールドチェーンコンプライアンスとリアルタイムトレーサビリティのニーズが、Pfizerの99%ワクチンサービスレベルパフォーマンスに示されるように、このセクターのCAGR16.42%を牽引しています。

最も強い成長見通しを提供する地域はどこですか?

アジア太平洋地域は、製造業者が生産拠点を多様化し、政府が貿易デジタル化プログラムを支援するにつれて、2031年にかけてCAGR13.18%で成長すると予測されています。

コントロールタワー採用の主な障壁は何ですか?

高い導入コスト、データ統合の課題、サイバーセキュリティまたは主権の制約により、予測CAGRが最大2.4%削減される可能性があります。

最終更新日: