米国ゲーミングコンソールおよびアクセサリー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

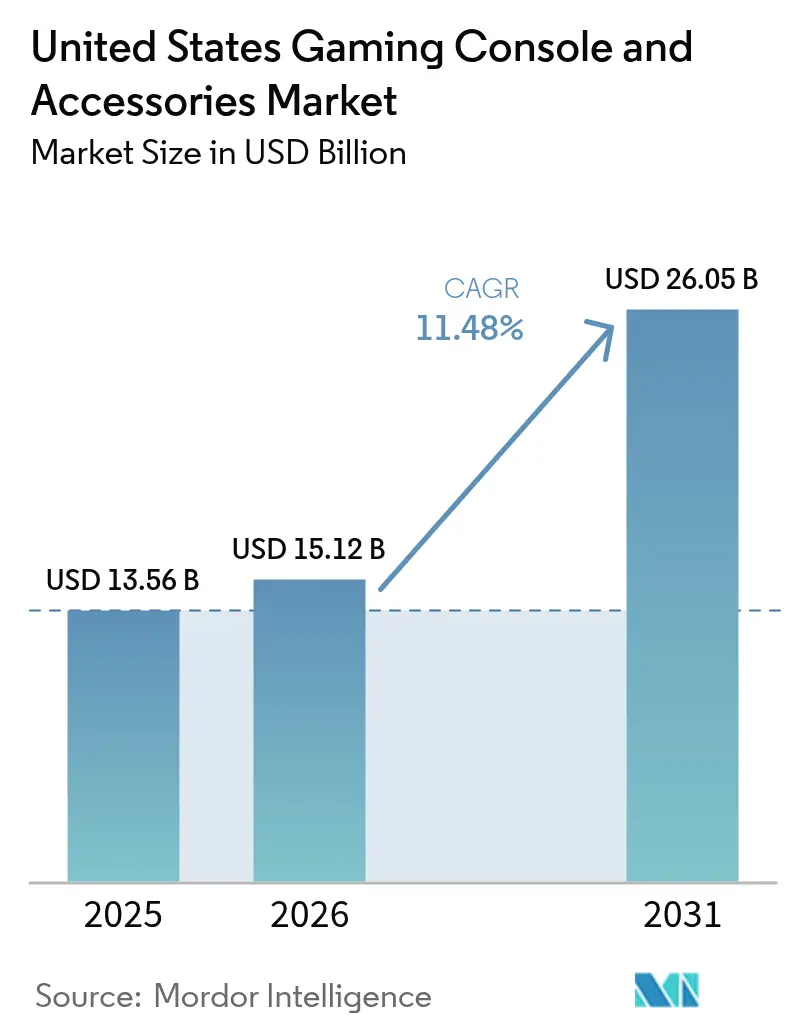

| 基準年の市場規模 (2025) | 13.56 十億米ドル |

| 市場規模 (2026) | 15.12 十億米ドル |

| 市場規模 (2031) | 26.05 十億米ドル |

| 成長率 (2026 - 2031) | 11.48% CAGR |

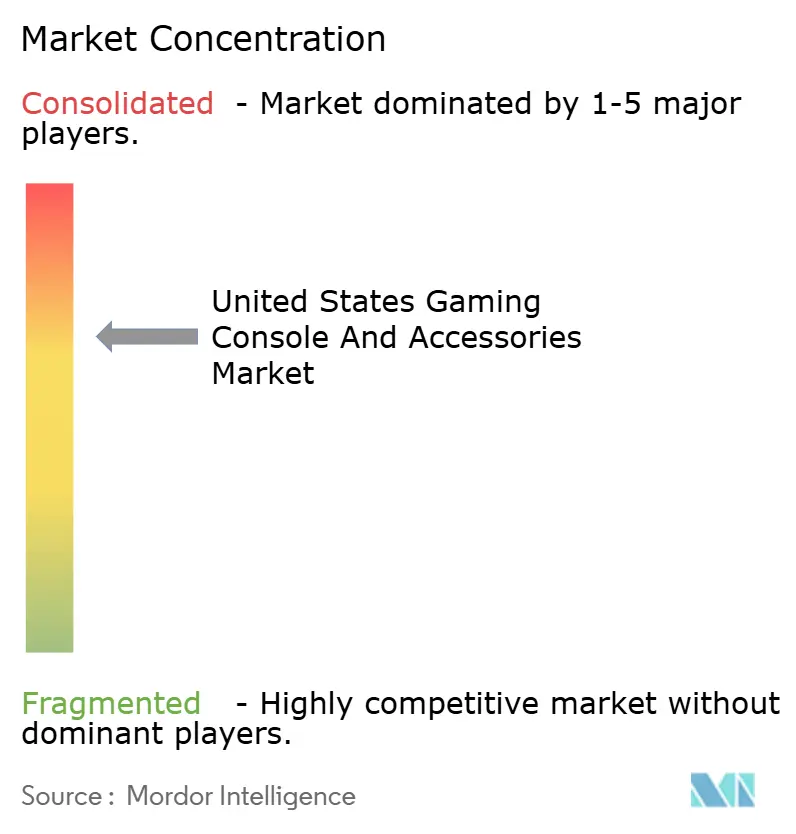

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ゲーミングコンソールおよびアクセサリー市場分析

2026年における米国ゲーミングコンソールおよびアクセサリー市場規模は157億2,000万米ドルと推定されており、2025年の135億6,000万米ドルから成長し、2031年には260億5,000万米ドルに達する見通しで、2026〜2031年にかけて11.48%のCAGRで拡大します。成長を牽引しているのは、大型タイトルによるアップグレードサイクル、プレミアムディスプレイの普及の常態化、そしてファーストパーティ独占性を通じてエコシステムへの深い関与を促すプラットフォームオーナーの戦略です。グランド・セフト・オートVIや将来のアンリアルエンジン5タイトルなど、技術的限界を押し広げるコンテンツは、離脱したユーザーおよび既存ユーザーの双方にハードウェアの刷新と高マージン周辺機器の追加購入を促しています。触覚フィードバック、空間オーディオ、およびRGBライト同期における並行する技術革新がアクセサリーの対象範囲を拡大している一方、オンラインストアフロントはその増分支出の多くをプラットフォームホルダーへと直接誘導しています。クラウドストリーミングは依然として代替リスクとして現実的な脅威ですが、高密度な都市部以外ではレイテンシの制約が専用ボックスの存在意義を維持させています。主要なファウンドリーにおける供給の正常化は直近の不足のさらなる悪化を和らげていますが、AIワークロードからのプレミアムシリコン需要により、コンソールメーカーは依然として望ましい水準を下回るバッファで操業しています。

主要レポートのポイント

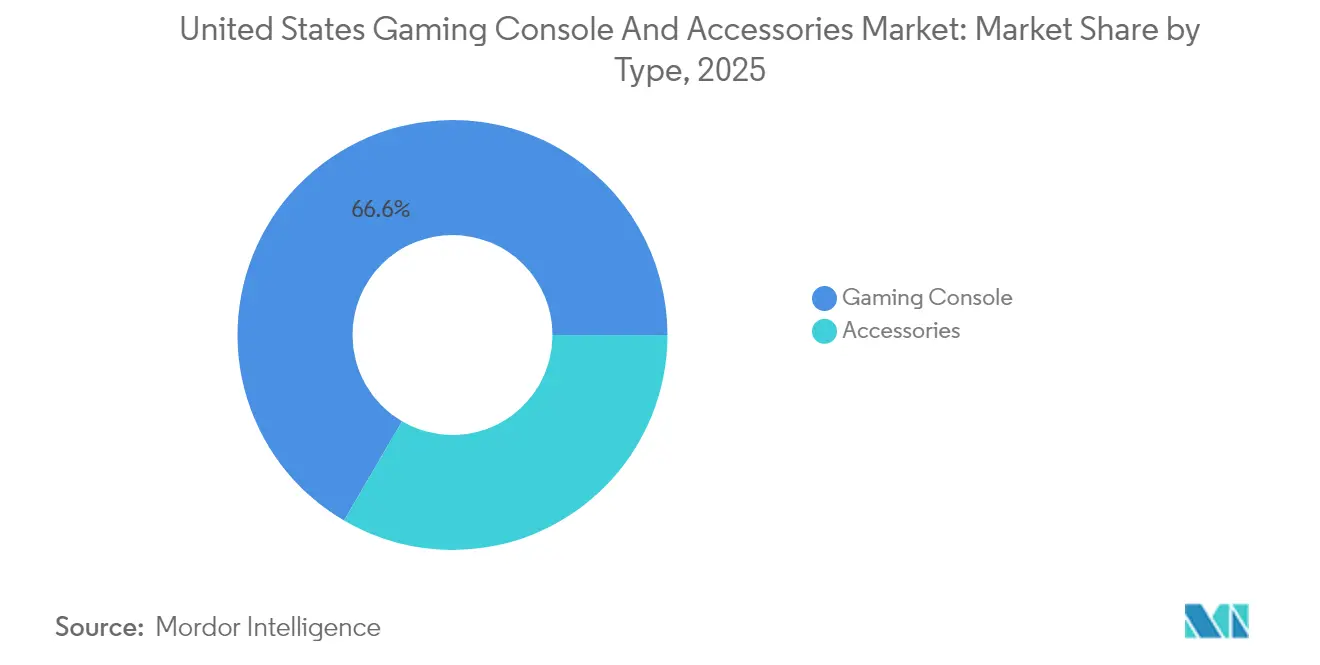

- タイプ別では、コンソールが2025年の価値の66.58%を占めましたが、アクセサリーは2031年にかけてより速い12.31%のCAGRで成長しています。

- コンソールフォームファクター別では、ホームシステムが2025年に71.86%のシェアで首位を占め、ハイブリッドおよびVR対応デザインは2031年にかけて12.55%で拡大する見通しです。

- アクセサリークラス別では、ゲームパッドが2025年に37.85%の収益シェアを保持しており、VR周辺機器は12.07%のCAGRで成長軌道にあります。

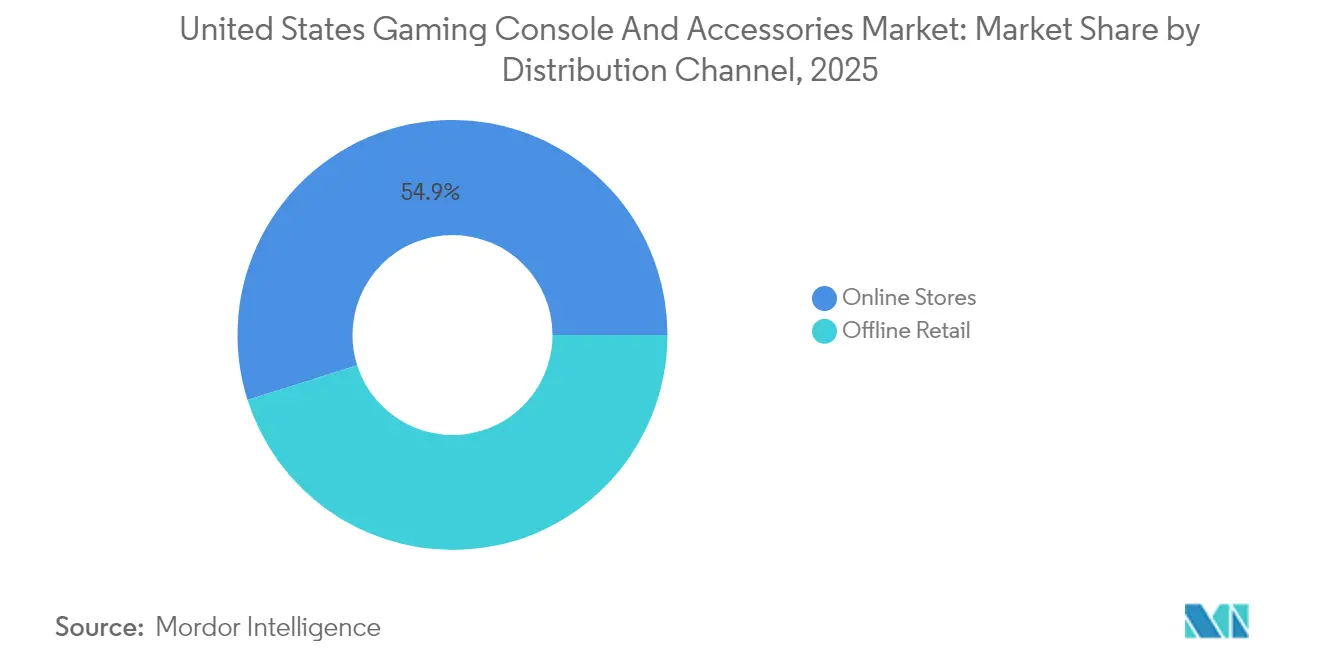

- 流通チャネル別では、オンラインチャネルが2025年の売上の54.88%を占め、ダイレクト・トゥ・コンシューマーモデルの普及に伴い12.29%の速度で成長しています。

- 価格帯別では、300〜499米ドルの価格帯が2025年の売上の45.76%を占め、500米ドル超の価格帯はミッドジェネレーションの刷新に牽引され12.22%のCAGRで増加しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ゲーミングコンソールおよびアクセサリー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いグラフィック要件を伴う新規AAAゲーミングコンテンツの発売 | +2.1% | 全国規模、都市圏に集中 | 中期(2〜4年) |

| 3DおよびAR/VRゲーミングの統合 | +1.8% | 全国規模、西海岸および北東部のテクノロジーハブでの早期採用 | 長期(4年以上) |

| 4Kおよび8Kテレビの急速な普及によるコンソールアップグレードの促進 | +1.5% | 全国規模、高所得世帯で加速 | 短期(2年以内) |

| ハードウェア販売を促進するファーストパーティ独占タイトルの拡大 | +2.3% | 全国規模、プラットフォーム固有の地域クラスターを伴う | 中期(2〜4年) |

| アクセサリー需要を高めるeスポーツ大学プログラムの台頭 | +1.2% | 全国規模、バーシティeスポーツプログラムを持つ大学に集中 | 中期(2〜4年) |

| 修理権法に沿ったモジュール式・修理可能なコンソール設計の導入 | +0.9% | 全国規模、カリフォルニア州およびオレゴン州での早期コンプライアンスを伴う | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いグラフィック要件を伴う新規AAAゲーミングコンテンツの発売

大型タイトルのリリースは、エントリーレベルのコンソールでは対応が難しい技術的な最低基準を設定することで、需要を引き続き牽引しています。近日発売予定のグランド・セフト・オートVIは、リアルタイムレイトレーシングと60fps 4K出力を重視しており、PlayStation 5 Proクラスのハードウェアを優位にしています。[1]Sony Group Corporation、「2024年3月期連結業績報告」、sony.com アンリアルエンジン5の採用により、ナナイトジオメトリとルーメンライティングがベースライン要件として組み込まれ、買い替えサイクルが事実上短縮されています。PlayStation 4 Proの2016年ミッドジェネレーションアップグレードから得られた教訓は、コンテンツ主導の刷新が既存ユーザーベースを侵食することなく増分収益をもたらし得ることを示しています。プラットフォームのロードマップは現在、AAAパイプラインと整合する18〜24ヶ月の最適化ウィンドウを目標としており、エンジン能力とハードウェアのサイクルとの構造的な連携を示しています。この整合性は、出版社が具体的な視覚的改善を通じてプレミアムハードウェアSKUを正当化できるようにすることで、米国ゲーミングコンソールおよびアクセサリー市場を強化します。

3DおよびAR/VRゲーミングの統合

スタンドアロンヘッドセットがテザー接続を必要とせずスケーラビリティを証明したメタ社の製品を背景に、バーチャルリアリティはニッチから主流市場へと移行しつつあります。SonyのPlayStation VR2は2024年半ばまでに200万台を突破し、独占コンテンツが購入動機を支える場合のコンソール接続型VRの有効性を実証しました。アイトラッキング、フォビエイテッドレンダリング、およびハプティックコントローラーは新たな没入基準を確立しており、サードパーティメーカーはアダプティブトリガーとフォースフィードバックグローブでその基準を超えようとしています。Razerの2025年イマーシブエコシステムの発売は、視覚を超えたマルチセンサリーの野心を示しています。任天堂はハイブリッドゲームプレイにデジタルレイヤーを重ね合わせる拡張オーバーレイに関するR&D(研究開発)を強化しており、より深い将来の融合を示唆しています。アクセサリーの相互運用性に関する連邦取引委員会での規制上の議論は、オープンスタンダードの採用をさらに促進し、アクセサリー革新者にとって広範なアドレスアビリティを生み出す可能性があります。

4Kおよび8Kテレビの急速な普及によるコンソールアップグレードの促進

レガシースクリーンを4Kまたは8Kモデルに買い替えた世帯は、旧型のコンソールがプレミアムディスプレイの性能を十分に活用できていないことをすぐに認識します。コンシューマー・テクノロジー協会は、2024年に4Kセットが米国のテレビ出荷台数の85%を占めたと指摘しており、これはネイティブの高忠実度コンテンツを求める導入済みの視聴者層を生み出す画期的な出来事です。MicrosoftはXbox Series Xを4K 120 Hzマシンとして位置付け、コンソールの買い替えスケジュールをリビングルームの家電製品の買い替えに合わせています。Sonyのファームウェアアップデートにより、可変リフレッシュレートのサポートと1440p出力が追加され、モニターとの互換性が拡大しました。2025年8月のPlayStation 5 Proの発売は、ディスプレイ所有者がプレミアムパネルに見合ったレイトレーシングビジュアルを解放することを可能にしました。これらの要因は、消費者がスクリーンのアップグレードに合わせて新しいコンソールやヘッドセットを購入することで、米国ゲーミングコンソールおよびアクセサリー市場を活性化させています。

ハードウェア販売を促進するファーストパーティ独占タイトルの拡大

独占的な知的財産は、ハードウェアの差別化において最も効果的なレバーとなっています。Sonyは2024年度にファーストパーティソフトウェアがPlayStation総売上の18%を牽引し、コンソールのアタッチメントを実質的に押し上げたと報告しました。任天堂はこの戦略を典型的に体現しており、マリオ、ゼルダ、ポケモンが地域ソフトウェア収益の60%を占めています。MicrosoftによるActivision Blizzardの買収により、著名なフランチャイズがXbox Game Studiosの傘下に入りましたが、マルチプラットフォームへのコミットメントが独占性の恩恵を抑制しています。独占禁止法の審査は引き続き注視すべき点ですが、現行の判例法は消費者への実証的な損害がない限り垂直統合を支持しています。継続的な独占タイトルは、エコシステムを囲い込み長期的なエンゲージメントを育むことで、米国ゲーミングコンソールおよびアクセサリー市場を強化しています。

制約要因の影響分析*

| 制約要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 導入コストの高さとシステム統合の問題 | -1.8% | 全国規模、レガシーインフラを持つミッドマーケット企業で深刻 | 短期(2年以内) |

| 機能豊富なオープンソースツールの入手可能性 | -0.9% | 全国規模、テクノロジーおよびスタートアップセクターに集中 | 中期(2〜4年) |

| 州レベルの消費者データ保護法の強化 | -1.4% | 全国規模、カリフォルニア州、バージニア州、コロラド州、コネチカット州、ユタ州が主導 | 中期(2〜4年) |

| 高度な分析およびデータエンジニアリングにおける人材不足 | -1.6% | 全国規模、中西部および南部地域で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドゲーミングサービスからの脅威の増大

ストリーミングはハードウェアの前提条件を取り除き、コモディティ化されたデバイスでコンソール級の体験を提供します。Xboxクラウドゲーミングは2025年初頭までに、スマートTV、ストリーミングスティック、ハンドヘルドデバイスを含む1億台以上のリーチ可能なスクリーンを突破しました。[2]Microsoft Corporation、「GDC 2025:Xboxで10億のドアを開く」、developer.microsoft.com PlayStationはサブスクライバー向けにPS5ストリーミングオプションを追加し、専用ボックスの侵食に対する内部的なヘッジを示しています。NvidiaのGeForce Nowは、独自ライブラリを持ち込める柔軟性を提供することで牽引力を示しています。レイテンシは依存に対する主な制動要因であり、50ミリ秒未満のラウンドトリップは依然として高密度な都市部のファイバーノードに限定されており、郊外または地方のコンソールベンダーへの圧力を和らげています。それにもかかわらず、ネットワークのあらゆる改善が消費者をプラットフォームに依存しない将来へと一歩近づかせ、米国ゲーミングコンソールおよびアクセサリー市場におけるハードウェアの売上成長を鈍化させる可能性があります。

モバイルベースのゲーミングプラットフォームへの需要増大

スマートフォンは日常的なエンゲージメントを支配し、カジュアルなゲームセッションに対応するコントローラー互換タイトルの拡大するライブラリを提供しています。若い世代は利便性と社会的な即時性を非常に重視しており、その結果として大型スクリーンでのプレイに割り当てる時間が減少しています。出版社はクロスプログレッションシステムを採用して、ユーザーがどこでも実績を引き継げるようにしており、専用コンソールの必要性に対する認識を低下させています。アクセサリーメーカーはモバイルグリップやクリップ式コントローラーで対応していますが、平均販売価格はコンソール同等品を下回るため、収益への影響は緩和されています。このトレンドは、米国ゲーミングコンソールおよびアクセサリー市場に流れ込むはずの裁量的なエンターテインメント支出を奪っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アクセサリーが繰り返しのアップグレードサイクルでハードウェアを上回る

アクセサリーは2025年の価値の33.42%を占め、2031年にかけて12.31%で拡大する見通しであり、コンソールハードウェアを上回っています。ゲームパッド、ヘッドセット、およびVRアドオンは、摩耗、競争基準、およびギフトサイクルが購買意欲を更新するため、ベースデバイスよりも早く陳腐化します。Sonyは2024年度にPlayStation 5あたりの平均周辺機器アタッチ率が2.3台(前年度の1.9台から上昇)と報告しました。LogitechとRazerはそれぞれ、より広い収益が横ばいであるにもかかわらず、2桁のセグメント成長を記録しており、衝動買いのダイナミクスを裏付けています。米国ゲーミングコンソールおよびアクセサリー市場は、ブランドカラーウェイやeスポーツタイアップが登場すると熱烈な支持を示しており、アクセサリーの刷新サイクルを高く維持しています。

プレミアム化もアクセサリー収益を支えており、愛好家たちは低レイテンシ接続、マグネットトリガーモジュール、および空間オーディオに対してより高い金額を支払っています。公式Xboxストアフロント上のカスタムデザインラボはパーソナライズへの意欲を収益化しています。サードパーティベンダーは、モジュール式パドル、ホットスワップスティック、または障害を持つプレイヤー向けのアダプティブキットを提供することでギャップを活用しています。この多層的な製品体制は、コンソールの販売台数が横ばいになっても持続的な成長を提供し、アクセサリーを米国ゲーミングコンソールおよびアクセサリー市場における構造的成長ドライバーとしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

コンソールタイプ別:ハイブリッドアーキテクチャがフォームファクターの境界を曖昧にする

ホームシステムは、PlayStation 5とXbox Series Xの優位性に支えられ、2025年においても71.86%のシェアを維持しています。ただし、ハイブリッドおよびVR対応モデルは年率12.55%で成長しています。任天堂スイッチはドッキング・ポータブル方式を先駆けており、2024年度には世界累計1億4,300万台を超え、米国が最大の単一テリトリーとなっています。スイッチ2は2025年6月にデビューし、4日間で世界350万台を販売し、パフォーマンスを犠牲にしないポータビリティへの需要を示しました。Sonyが噂するハンドヘルドは、同様の路線でPlayStationエコシステムを拡張することを目指しています。

ハンドヘルドの成長は、スマートフォンをシンクライアントに変換するリモートプレイストリームにも依存しています。VR対応コンソールは、PlayStation VR2のアタッチ率向上から恩恵を受けており、ヘッドセットあたりのソフトウェアが3.2タイトルに増加しています。これらの変化は、有能なハードウェアをリビングルームと旅行バッグの両方に配置し、補完的な機器のファネルを広げることで、米国ゲーミングコンソールおよびアクセサリー市場を多様化させています。

アクセサリータイプ別:コンテンツライブラリの成熟に伴いVR周辺機器が急増

ゲームパッドは2025年に37.85%の収益シェアを保持し、引き続き不可欠な存在ですが、VRアクセサリーは12.07%のCAGRで最も成長の速いセグメントとなっています。SonyのデュアルセンスアダプティブトリガーはSCUFとRazerのプレミアムバリアントを含む業界全体の触覚競争を引き起こし、200米ドルを超える価格で小売りされています。ヘッドセットは有線から無線への移行が続いており、アクティブノイズキャンセリングを統合することで平均販売価格を引き上げています。ステアリングホイールとフライトスティックは、シミュレーションタイトルとeスポーツレーシング放送に関連したニッチな強みを持っており、ニッチが収益性を持ち得ることを証明しています。

VR周辺機器はコントローラーを超えて、ハプティックベストとフロアパッドへと拡大しています。Razerのセンサ(Sensa)HDエコシステムは2025年1月にデビューし、50の照明ブランドとのアライアンスを特徴とし、プレイヤー環境をインタラクティブな表面に変換しています。コンテンツの幅が広がるにつれ、米国ゲーミングコンソールおよびアクセサリー市場ではこれらの高マージン体験型製品のシェアが上昇するでしょう。

流通チャネル別:ダイレクト・トゥ・コンシューマーモデルが小売経済を再構成する

オンラインストアフロントは2025年の売上の54.88%を占め、このトレンドは2031年にかけて12.29%の速度で継続する見通しです。SonyのPlayStation DirectとMicrosoftのウェブショップは中間業者を排除し、完全なグロスマージンを回収し、ファーストパーティの顧客データを収集しています。Amazonの迅速な配送は幅広い購買の安心感を提供する上でその役割を強化している一方、GameStopのような専門小売業者は下取り特典とコレクターズアイテムを活用して関連性を維持しています。ウォルマートとターゲットは依然として衝動買いを促進していますが、そのシェアは侵食されています。

実店舗は、VRデモやレーシングリグを含むハイタッチカテゴリーにおいて体験的な優位性を維持しています。大学eスポーツプログラムとのパートナーシップが現地でのアクティベーションを促進しています。任天堂のゲームトラックロードショーなどのオムニチャネル戦術は、新しいハードウェアの認知度を高め、その後のオンライン注文へと誘導します。これらのブレンド型モデルは、買い物習慣のデジタル化が進む中でも米国ゲーミングコンソールおよびアクセサリー市場の回復力を維持するのに役立っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

価格帯別:プレミアムセグメントが愛好家の支出を獲得

300〜499米ドルの価格帯は2025年の収益の45.76%を生み出し、PlayStation 5ベース、Xbox Series X、およびミッドティアバンドルを包含するマスマーケットの中心的な価格帯として残っています。しかし、500米ドル超のクラスはPlayStation 5 Pro、スイッチ2プレミアムバンドル、および1,499米ドルのレーシングホイールが支出の上限を押し上げ、12.22%のCAGRで成長しています。愛好家たちは、明確なパフォーマンス向上または構築への誇りのために高いエントリーバリアを受け入れます。

スイッチライトや低価格帯のヘッドセットを含む300米ドル未満の機器は、飽和の中でより緩慢な成長となっています。ライセンスを受けたサードパーティブランドは積極的な価格設定でその価値セグメントをターゲットにしていますが、数量達成のためにマージンを譲歩しています。明確な二極化は、米国ゲーミングコンソールおよびアクセサリー市場が、刷新を先延ばしにするバーゲンシーカーとピークの忠実度を追求するパワーユーザーにセグメント化されていることを示しています。

地域分析

米国は2025年のグローバルコンソール支出において最大の単一国シェアを占めており、1億8,300万人のアクティブプレイヤーと広範なブロードバンドインフラに支えられています。ロサンゼルスやサンフランシスコなどの西海岸ハブは、スタジオクラスターへの近接性とファイバー投資の恩恵を受け、最も早くVRデバイスを採用しています。中西部および南部の消費者はスポーツシミュレーションに傾倒しており、それがステアリングホイールの売上を押し上げています。エンターテインメントソフトウェア協会のデータはゲームプレイヤーのほぼ均等な性別分布を確認していますが、アクセサリーの売上は男性に偏っており、収益機会を取り逃がすデザインおよびマーケティングのバイアスを示しています。

州規制が開発ロードマップを形成しています。カリフォルニア州の修理権に関する法令はゲームコンソールを一時的に免除していますが、明示的にそれらを含むオレゴン州SB 1596に影響を与え、全国的なコンプライアンスを促しています。連邦取引委員会の政策声明はこれらの動きを支持しており、最終的な連邦レベルでの調和を予告しています。保護のためのDMCA適用除外に関する米国著作権局の延長は二次市場を維持し、ライフサイクルの引き渡しを円滑にしています。

5Gの展開は都市部回廊における帯域幅の上限を取り除き、意味のあるクラウド代替に向けての前提条件となっています。T-Mobileは2024年末までに3億3,000万POPに達し、Verizonは2億3,000万をカバーし、レイテンシのギャップを縮小しています。同時に、CHIPSおよび科学法(CHIPS and Science Act)の資金がファウンドリーの立地を多様化しています。2026年以降にアリゾナ州およびオハイオ州で開設されるIntelおよびTSMCのファブは、稼働後には地政学的リスクを軽減するはずの地元のウェーハ生産能力を追加します。任天堂の2025年11月における2026年度スイッチ2の出荷予測の1,500万台から1,900万台への引き上げは、革新的なフォームファクターが成熟したユーザーベースさえも再活性化させることを示しています。これらのベクターは、代替の脅威にもかかわらず、米国ゲーミングコンソールおよびアクセサリー市場を2桁成長の軌道に維持しています。

競争環境

Sony、Microsoft、および任天堂がプラットフォームレベルで密接な寡占を形成している一方、周辺機器メーカーはその下に断片化したアリーナを作り出しています。Microsoftは2024年度に、3,500万件のグローバルGame Passメンバーシップとサービス事業の成長に牽引され、ゲーミング収益210億5,000万米ドルを記録しました。Sonyはデジタルアタッチとアクセサリーの拡大によって営業利益率を向上させており、2025年9月のミッドナイトブラックおよびクロマラインでそれが顕著に示されています。任天堂は後方互換性と60%を超えるファーストパーティソフトウェア比率で防御力を強化しています。

アクセサリーの専門メーカーはレイテンシを改善しモジュール性を探求しています。Razerのイマージョンスタックはオーディオ、ハプティクス、およびRGBをパートナーデバイス間で同期させます。LogitechのマクラーレンコブランドホイールはプレミアムWardsを示しています。CorsairはOEMチャネルにストリームデッキモジュールを展開し、クリエイターワークフローを隣接分野として追求しています。相互運用性に関する規制の圧力は、クロスプラットフォーム設計に優位性をもたらす可能性があり、これはサードパーティブランドがリードしている分野です。

アダプティブコントローラーおよびインクルーシブな機器は、Microsoftが積極的に対応しているおよそ4,600万人の障害を持つ米国人のニッチに応えています。2024年に申請された特許は、主流になる可能性のある設定可能なシェルシステムを明らかにしています。競争は垂直エコシステム制御とオープンなアクセサリー革新の間のバランスをとっており、米国ゲーミングコンソールおよびアクセサリー市場の活力を総体的に維持しています。

米国ゲーミングコンソールおよびアクセサリー業界リーダー

Sony Interactive Entertainment LLC

Microsoft Corporation

Nintendo of America Inc.

Logitech International SA

Turtle Beach Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:任天堂は、予想を上回る強い需要を理由に2026年度のスイッチ2の出荷予測を1,900万台に引き上げ、一部の地域では依然として供給不足が続いていると述べました。

- 2025年9月:Sonyはミッドナイトブラックおよびクロマコレクション、ならびに最大8TBのライセンスストレージドライブでPlayStation 5アクセサリーカタログを拡充しました。

- 2025年8月:Sonyは高忠実度ゲームプレイヤーをターゲットとし、コンソールのライフサイクルを延長するPlayStation 5 Proを発売しました。

- 2025年6月:任天堂スイッチ2が449.99米ドルでデビューし、4日間で世界350万台を販売し、ゲームチャット機能を備えたマグネット式ジョイコン2コントローラーを導入しました。

米国ゲーミングコンソールおよびアクセサリー市場レポートのスコープ

米国ゲーミングコンソールおよびアクセサリー市場は、さまざまな製品カテゴリーおよび価格帯にわたるゲーミングコンソールおよび関連アクセサリーの販売額をカバーしています。コンソールタイプ、アクセサリータイプ、および流通チャネル別の市場ダイナミクスを含み、消費者の支出パターンと技術革新を反映しています。

米国ゲーミングコンソールおよびアクセサリー市場レポートは、タイプ(ゲーミングコンソール、およびアクセサリー)、コンソールタイプ(ホームコンソール、ハンドヘルドコンソール、およびハイブリッドコンソール)、アクセサリータイプ(コントローラーゲームパッド、ヘッドセット、その他)、流通チャネル(オンラインストア、およびオフライン小売)、価格帯(300米ドル未満、300〜499米ドル、500米ドル超)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ゲーミングコンソール |

| アクセサリー |

| ホームコンソール |

| ハンドヘルドコンソール |

| ハイブリッドコンソール |

| コントローラーゲームパッド |

| ヘッドセット |

| ステアリングホイールおよびフライトスティック |

| VRアクセサリー |

| その他 |

| オンラインストア |

| オフライン小売 |

| 300米ドル未満 |

| 300〜499米ドル |

| 500米ドル超 |

| タイプ別 | ゲーミングコンソール |

| アクセサリー | |

| コンソールタイプ別 | ホームコンソール |

| ハンドヘルドコンソール | |

| ハイブリッドコンソール | |

| アクセサリータイプ別 | コントローラーゲームパッド |

| ヘッドセット | |

| ステアリングホイールおよびフライトスティック | |

| VRアクセサリー | |

| その他 | |

| 流通チャネル別 | オンラインストア |

| オフライン小売 | |

| 価格帯別 | 300米ドル未満 |

| 300〜499米ドル | |

| 500米ドル超 |

レポートで回答される主要な質問

米国ゲーミングコンソールおよびアクセサリー市場の2031年の予測値はどのくらいですか?

11.48%のCAGR軌道で2031年までに260億5,000万米ドルに達する見込みです。

最も成長の速いアクセサリーカテゴリーはどれですか?

VR周辺機器は、コンテンツライブラリの成熟に伴い、2031年にかけて12.07%のCAGRで拡大すると予測されています。

500米ドル超の価格帯の規模はどのくらいですか?

このセグメントは12.22%のCAGRで成長しており、PlayStation 5 Proや高性能レーシングホイールなどの製品によって牽引されています。

ハイブリッドコンソールが支持を得ているのはなぜですか?

任天堂スイッチ2などのデバイスは、ハンドヘルドとドッキングモードの間でシームレスに移行できるため、パフォーマンスを犠牲にすることなく柔軟性を求めるユーザーに支持されています。

クラウドゲーミングはコンソール需要にどのような影響を与えますか?

クラウドサービスは、ファイバーが豊富な都市部での専用ハードウェアへの依存を減らし、中期的にCAGR可能性を推定1.4パーセントポイント削減します。

最終更新日: