デジタルフィットネスアプリ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

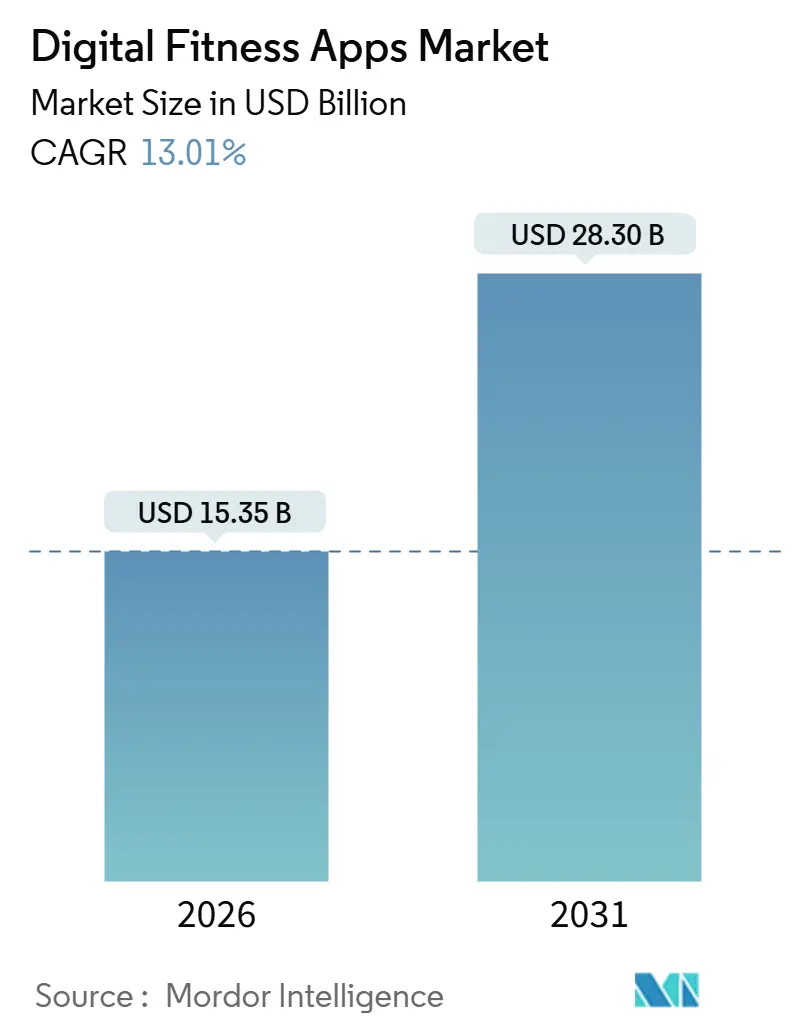

| 市場規模 (2026) | 15.35 十億米ドル |

| 市場規模 (2031) | 28.30 十億米ドル |

| 成長率 (2026 - 2031) | 13.01% CAGR |

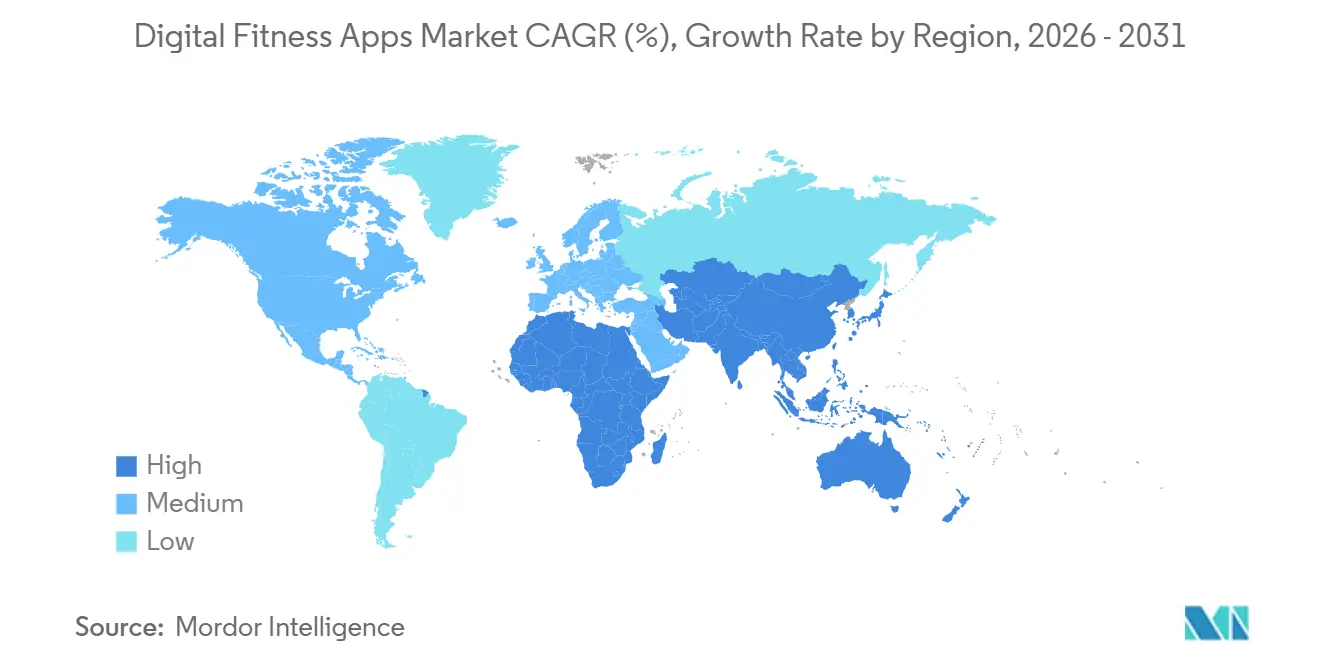

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

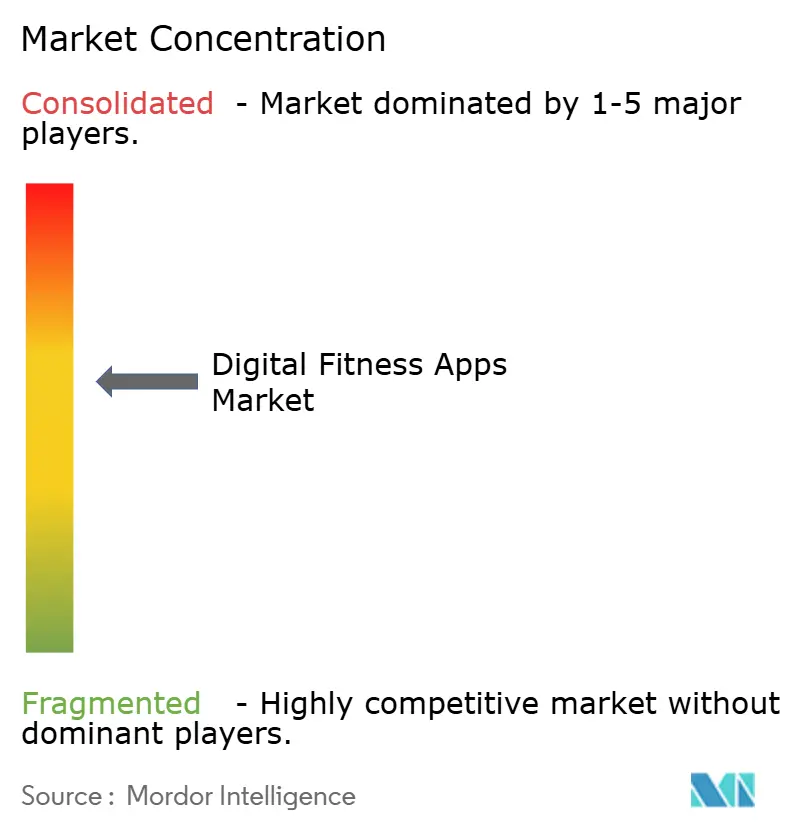

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルフィットネスアプリ市場分析

デジタルフィットネスアプリ市場規模は2026年に150億3,500万米ドルに達しており、予測期間中に13.01%のCAGRを記録し、2031年までに283億米ドルに達する見込みです。GLP-1体重減少療法との継続的な連携、デバイス上のAI音声コーチングの急速な進歩、および雇用主負担のウェルネス給付の着実な拡大により、デジタルアプリは任意のライフスタイル付加機能から予防医療の中核ツールへと再位置付けされています。時計、リング、バンドにFDA認可センサーを組み込むデバイスメーカーは、生成AIモデルを供給するデータパイプラインを深化させ、リアルタイムのパーソナライゼーションを向上させ、乗り換えコストを高めています。同時に、保険会社および自己負担企業がプレミアムサブスクリプションを引き受け、不安定な消費者チャーンから開発者を守りつつ、臨床検証要件を強化しています。データプライバシーへの監視強化と顧客獲得コストの上昇がモメンタムを抑制しているものの、持続的なハードウェア普及と医薬品・ソフトウェアの融合により、デジタルフィットネスアプリ市場は2031年に向けて倍増軌道を維持しています。

主要レポートポイント

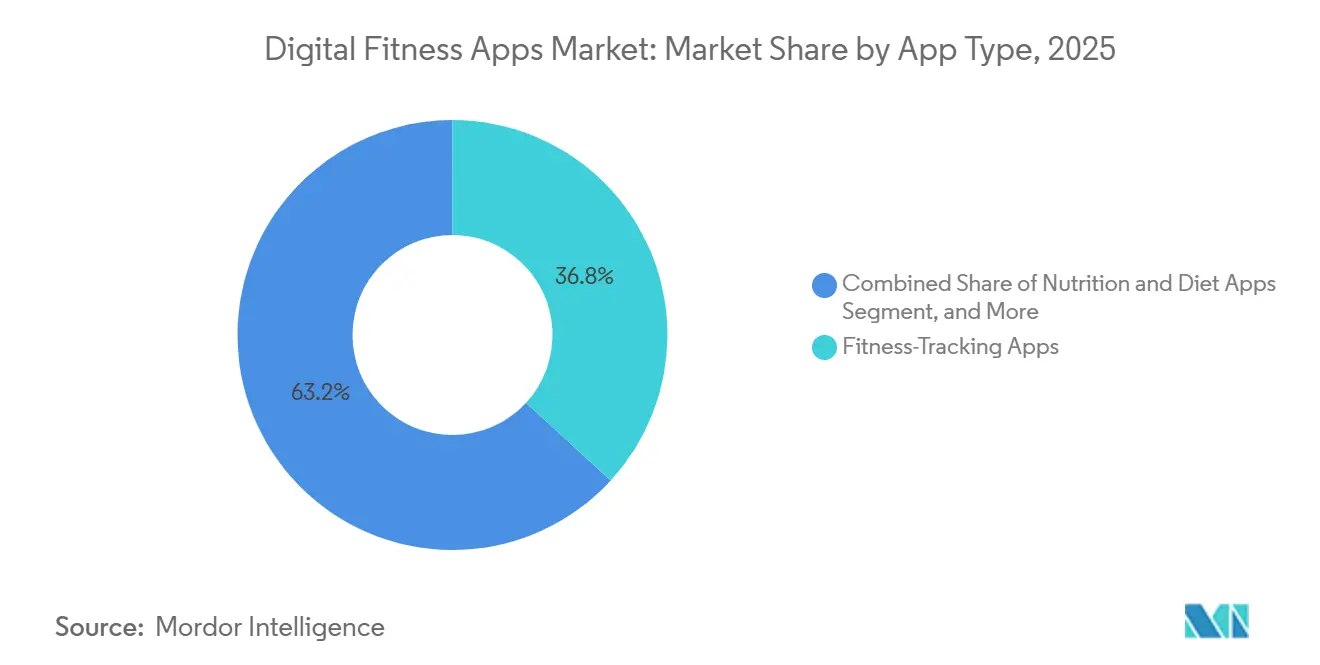

- アプリタイプ別では、フィットネストラッキングアプリケーションが2025年に36.83%の収益シェアで首位を占め、一方で妊活・避妊関連サービスは2031年にかけて13.88%のCAGRで拡大しています。

- プラットフォーム別では、iOSが2025年ベースの55.73%を占め、ウェアラブルOS専用タイトルが2031年にかけて14.67%のCAGRで成長しています。

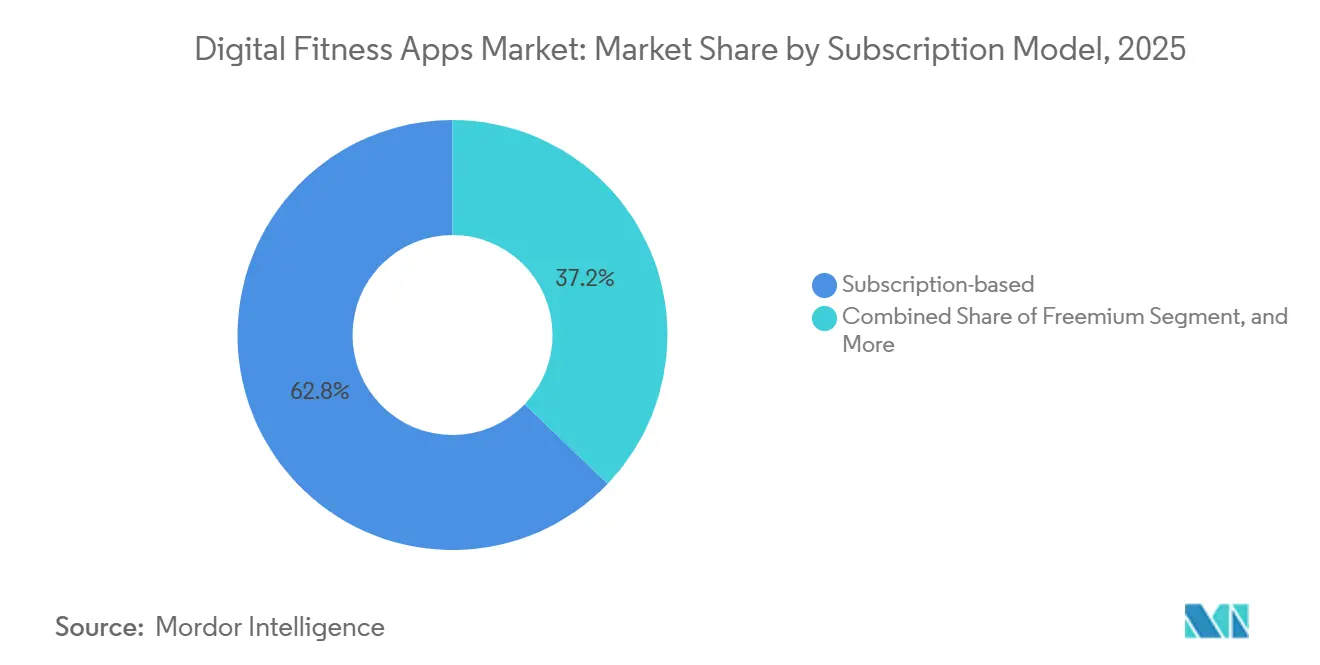

- サブスクリプションモデル別では、サブスクリプション型サービスが2025年収益の62.83%を占める一方、フリーミアムは顧客獲得効率の低下に伴い14.89%のCAGRで成長しています。

- エンドユーザー別では、個人消費者が2025年に56.82%のシェアを保持し、医療提供者および保険会社が価値に基づくケアの償還加速により最速の14.78%のCAGRを記録しています。

- 地域別では、北米が2025年に38.73%のシェアを獲得し、アジア太平洋地域が2031年にかけて14.66%のCAGRでリードすると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタルフィットネスアプリ市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGRプレビューへの影響(%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| GLP-1体重減少プログラムとの統合 | +3.2% | 北米、欧州、アジア太平洋地域の都市部における早期採用 | 中期(2〜4年) |

| 生成AIによる音声コーチングの差別化 | +2.8% | グローバル、特に北米および西欧のプレミアム層への浸透 | 短期(2年以内) |

| アプリベースのウェルネスに対する保険会社・雇用主インセンティブの増大 | +2.5% | 北米、欧州、日本および韓国でのパイロットプログラム | 中期(2〜4年) |

| スマートフォンおよびウェアラブルの爆発的普及 | +2.1% | アジア太平洋地域を中核とし、中東・アフリカへの波及 | 長期(4年以上) |

| ゲーミフィケーションとソーシャルフィットネスのネットワーク効果 | +1.3% | グローバル、特に北米および欧州での高エンゲージメント | 短期(2年以内) |

| 55歳以上のコホートによる高齢者フィットネス需要 | +1.1% | 北米、欧州、日本、中国での関心の高まり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GLP-1体重減少プログラムとの統合

セマグルチドおよびチルゼパチドを基盤とした処方療法が主要プラットフォームに組み込まれ、服薬アドヒアランスツールと活動コーチングが融合しています。WeightWatchersはアプリ内でGLP-1処方を開始し、会員をテレヘルスプロバイダーへ誘導し、自宅配送を合理化しました。Apple Fitness+は投薬スケジュールと同期するワークアウトプランを追加し、内分泌専門医が指摘する筋肉量喪失リスクを軽減しています。Omada Healthは償還対象の糖尿病予防プログラムをGLP-1サポートを含む形に拡大し、支払い責任をユーザーから保険会社へ移転しました。薬物療法の組み込みにより、アプリはハイブリッドケアコーディネーターへと昇格し、典型的な90日チャーン期間を大幅に超えてエンゲージメントサイクルを延長し、従来は臨床受診に限定されていた保険会社の資金調達を解放します。

生成AIによる音声コーチングの差別化

大規模言語モデルが静的チュートリアルを双方向対話へと変貌させ、フォーム、強度、休憩インターバルをリアルタイムで調整しています。WHOOPのコーチはGPT-4を活用して夜間回復データを解析し、運動中にリアルタイムのプロンプトを発行します。FitbitのGemini統合は会話型Q&Aを追加し、査読済み科学論文に基づいた回答を提供します。[1]Umar Shakir、「FitbitがGemini AIを活用」、The Verge、theverge.com StravaのアスリートインテリジェンスはコホートHi較を用いてレース当日のペーシングを推定します。音声インタラクションによりユーザーは画面から目を離す必要がなくなり、人間のトレーナーとのギャップを縮小し、コーチングコストを圧縮しながら、パーソナライゼーションエンジンを豊かにする詳細な行動データセットを生成します。

アプリベースのウェルネスに対する保険会社・雇用主インセンティブの増大

支払者は受動的な償還を超え、積極的な補助金支給へと移行しています。UnitedHealthcareは現在、接続されたウェアラブルで追跡された活動マイルストーンを達成した会員に対し、年間最大1,000米ドルを支給しています。JPMorgan Chaseは、メンタルヘルス関連欠勤が12%減少したことを確認した後、250,000人の従業員のPelotonおよびCalmのサブスクリプションを負担しています。Aetnaは16週間完了率を条件にNoomの糖尿病予防プログラムに資金を提供しています。補助金は消費者からコストリスクを移転し、エンタープライズライセンス収益を拡大し、チャーンを抑制する複数年契約を生み出しますが、臨床検証とHIPAAコンプライアンスへの需要を高めます。

スマートフォンおよびウェアラブルの爆発的普及

グローバルなスマートウォッチ出荷台数は2024年にユニット数で顕著な成長を達成し、ハードウェアの急増がアプリへの継続的なデータループを供給しています。Apple Watch Series 10はFDA認可の睡眠時無呼吸症候群検出機能を取得し、デバイスを診断グレードのモニターとして再定義しました。[2]Apple Newsroomスタッフ、「Apple Watch Series 10が睡眠時無呼吸症候群検出を導入」、apple.com Samsungの399米ドルのGalaxy Ringはリング型フォームファクターで終日バイタルサイン追跡を提供し、手首装着が煩わしいと感じるユーザーのコンプライアンスを向上させています。Garminは2024年のウェアラブルの80%がサードパーティアプリとデータを同期させたことを明らかにし、アプリ発見におけるオープンAPIの役割を強調しました。センサーのより深いリーチがAIモデルを豊かにし、精度を高め、摩擦を低減することで、リテンションとプレミアムアップセルを直接促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRプレビューへの影響(%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| データプライバシー規制の強化(GDPR、DMA、ADPPA) | -1.8% | 欧州(GDPR、DMA)、北米(ADPPA提案)、アジア太平洋地域への波及 | 短期(2年以内) |

| パンデミック後のアプリ疲弊とリテンションの低下 | -1.5% | グローバル、特に北米および欧州への影響が最も顕著 | 短期(2年以内) |

| 飽和した広告チャネルにおける顧客獲得コストの上昇 | -0.9% | グローバル、特に北米でCACインフレが最も高い | 中期(2〜4年) |

| 臨床グレードのウェアラブルとの精度ギャップ | -0.7% | グローバル、特に北米および欧州での規制審査が集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシー規制の強化

規制当局は機密性の高い健康テレメトリーに関する管理を強化しています。アイルランドデータ保護委員会は2024年にフィットネスデータの不適切な取り扱いを理由にMetaに対して9,100万ユーロ(9,800万米ドル)の罰金を科しました。欧州連合のデジタル市場法はゲートキーパーが自社アプリを自動インストールすることを禁止し、AppleとGoogleをメリットに基づいて競争させています。[3]欧州委員会競争総局、「デジタル市場法の施行」、ec.europa.eu 提案されている米国法案はデータ共有に対する明示的な同意を義務付けるものであり、プロンプト表示時に40%のユーザーが拒否するハードルとなっています。コンプライアンスはエンジニアリングの間接費を増加させ、クロスプラットフォームのパーソナライゼーションを複雑化させ、規模の小さな開発者を統合へと向かわせます。

パンデミック後のアプリ疲弊とリテンションの低下

ロックダウン初期のダウンロード急増は一時的なものでした。ほとんどのヘルスアプリの30日間リテンションは2024年に3〜8%まで低下しました。1日目のスティッキネスは30〜35%にとどまり、1ヶ月以内に有料転換率は2%未満まで低下します。Pelotonのコネクテッドフィットネスサブスクライバー数は2023年の300万人から2024年度第3四半期には290万人に減少し、14億米ドルの債務借り換えとコンテンツおよび企業向けプランへの戦略的転換を余儀なくされました。エンゲージメント期間の縮小により前倒しのオンボーディングが求められますが、過度に積極的なプロンプトは反発リスクを生み、チャーンとCAC上昇を増幅させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリタイプ別:規制認可が妊活アプリを推進

妊活・避妊タイトルは、デジタルフィットネスアプリ市場のより小さなスライスである一方、13.88%のCAGRで拡大しており、フィットネストラッカーが保持する2025年の36.83%の支配的シェアを上回っています。Flo HealthのCEマーク付き排卵エンジンにより欧州の保険会社はサブスクリプションを償還でき、一方Natural CyclesのFDA認可プロトコルは2024年に250万人の有料ユーザーを獲得しました。Apple WatchおよびSamsung Galaxy Ringの温度センサーとの統合により予測精度が95%近くまで向上し、アプリの出力が臨床基準と一致します。妊活ソリューションのデジタルフィットネスアプリ市場規模は、企業がこれらのツールを妊活給付予算に組み込み、サブスクリプション収益を企業ウォレットに紐付けることで深化しています。汎用トラッカーにおける競争激化がベンダー統合を促進する一方、妊活アプリにおける規制の道筋は防衛可能な参入障壁を生み出しています。

臨床機能は他のカテゴリー全体でも償還ポテンシャルを高めています。栄養アプリはGLP-1テーパープログラムをマクロ栄養素ダッシュボードに連携させ、Calmなどのメディテーションブランドはストレスマネジメント指標をバンドルすることで企業契約を確保しています。睡眠・姿勢トラッカーは生体認証マイルストーンに報酬を与える保険会社プログラムを活用し、ユーザーの利用期間を典型的な90日間の範囲を超えて延長しています。逆に、臨床的なフックがない純粋なワークアウトログアプリは、デバイス販売でサブスクリプションを補助するエコシステム大手との差別化に苦戦しています。全体として、規制の進展と医療機器との連携がデジタルフィットネスアプリ市場内のアプリタイプ階層を再形成しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能です

プラットフォーム別:ウェアラブルOS専用アプリが実用性を拡張

iOSは2025年に55.73%のシェアを維持しましたが、処理がリスト上に直接移行するにつれて、watchOSおよびWear OSのインスタンスが2031年にかけて14.67%で成長しています。AppleのwatchOS 11バイタルサインアプリは夜間のHRVおよび呼吸数の偏差を表示し、スマートフォンを介さずにユーザーを予防的行動へ促します。GoogleのWear OS 5はバッテリー寿命を20%改善し、Androidコホートにとって複数日追跡を現実のものとする閾値を達成しました。SamsungのエナジースコアはHi眠、活動、心拍数シグナルを統合してレディネスインデックスを生成し、複雑なバイオメトリクスを単一の実行可能な指標に変換しています。

デジタルフィットネスアプリ市場シェアはこれらのOSトレンドとともに移行しています。常時接続センサーがAIモデルにより豊富なデータを供給し、ユーザーを特定のハードウェアラインに結び付けるパーソナライゼーションサイクルを強化するためです。非ネイティブのウェブアプリはセンサー権限とバックグラウンド処理の欠如により遅れをとっています。開発者にとって、ネイティブ構築によりデバイス上の推論が可能になり、生データをローカルに保持することでプライバシーコンプライアンスが合理化されます。その結果、ウェアラブルファーストのロードマップがデジタルフィットネスアプリ業界内の収益化議論においてますます中心的な位置を占めています。

サブスクリプションモデル別:フリーミアム戦略がCAC圧力のバランスを取る

サブスクリプション形式は2025年に収益の62.83%を獲得しましたが、飽和した広告チャネルでの顧客獲得コストが40〜60%上昇する中、フリーミアムコホートが14.89%のCAGRで増加しています。Stravaは1億5,000万ユーザーベースの1.7%を有料ティアへ転換し、セグメントリーダーボードなどの付加価値機能を通じて2024年に2億7,500万米ドルを依然として創出しています。MyFitnessPalの2億ダウンロードは、食事計画とマクロ栄養素分析をカバーする年間80米ドルプランへのアップセルファネルを支えています。

デジタルフィットネスアプリ市場規模の拡大は、無料のリーチとインフラのオーバーヘッドのバランスに依存しています。CignaがHeadspaceへのアクセスを1,600万人の会員に提供し、メンタルヘルス請求が8%減少したことで、エンタープライズライセンスはヘッジ手段となっています。一回払いのニッチ市場は存続しますが、限られたキャッシュフローが機能開発の速度を制約します。CAC上昇が続く中、AIエンジンのために行動データを収集するフリーミアム経済は、特に資本力のある既存企業にとって支配的となる態勢です。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能です

エンドユーザー別:医療機関がデジタル処方を拡大

個人ユーザーは依然として2025年ベースの56.82%を占めていますが、医療提供者および保険会社が14.78%のCAGRで加速しており、このチャネルを長期的な成長エンジンとして位置付けています。UnitedHealthcareの報酬付き歩数モデルは、コンプライアントな会員1人当たり1,000米ドルを支給し、標的を絞ったインセンティブが保険数理上の結果を変えられることを証明しました。Omada Healthの会員一人当たり月額契約は現在1,000万人の被保険者をカバーし、臨床グレードのデジタル治療の拡張性を示しています。

デジタルフィットネスアプリ市場にとって、プロバイダーの採用は製品開発スケジュールを変え、HIPAAコンプライアンス、相互運用可能なEHRリンク、および無作為化対照試験のエビデンスを前面に押し出します。これらのハードルを満たすプラットフォームは複数年契約とチャーン低減の恩恵を享受します。一方、フィットネススタジオはホワイトラベルアプリを活用してオフサイトでも会員とつながり、Mindbodyのインフラを60,000か所の拠点で使用しています。保険会社の支持と企業ウェルネス予算という二重の追い風が、純粋な消費者向けプレイブックから離れた耐久性のあるエンドユーザーミックスの転換を支えています。

地域分析

北米は2025年収益の38.73%を維持し、デジタルサブスクリプションを給付パッケージに組み込むメディケア・アドバンテージ補助金と雇用主の義務によって支えられています。米国の高齢者はSilverSneakersの転倒予防モジュールを活用し、Apple Fitness+は同じ償還ストリームを取り込むために「高齢者」ライブラリを拡充しています。カナダの成長は農村部のブロードバンド網の未整備により都市中心に留まり、メキシコの拡大する中産階級がモバイルファーストのエコシステムを通じて参入しています。

アジア太平洋地域は2031年にかけて14.66%のCAGRで最も急速に成長しています。インドとインドネシアはデスクトップコンピューティングを飛び越え、低価格のAndroidハンドセットで繁栄するモバイル中心のヘルスプラットフォームを採用しています。中国のWeChat Sportsは日常的なスーパーアプリ内に活動フィードを埋め込むことで月間3億人のユーザーを集め、韓国ではSamsung主導のハードウェア支配により国内デバイスの3分の2にSamsung Healthが事前インストールされています。タイやベトナムなどの新興ASEAN市場は4Gカバレッジの拡大とともにモメンタムを高め、キャリア課金によりクレジットカードなしで有料アプリへの転換が可能になっています。

欧州は2025年の価値の22%を占め、ドイツ、英国、フランスが地域支出の60%をけん引しています。デジタル市場法はデフォルトインストールを禁止することで中規模プレイヤーの発見機会を均等化し、Stravaのようなブランドの可視性を高めています。中東・アフリカはデータコストの摩擦により遅れを取っていますが、テレヘルスパイロットを支援するサウジアラビアのビジョン2030ファンド(5億米ドル)など一部に機会が存在します。フィットネスアプリを含む南アフリカのキャリアバンドルデータパックは、価格に敏感な市場向けの新興モデルを示しています。

競争環境

デジタルフィットネスアプリは依然として中程度に断片化していますが、デバイスエコシステムの大手がシェアを固めています。AppleはiOSの囲い込み環境内でFitness+をバンドルし、プライバシーの懸念を緩和するデバイス上の推論にA18チップを使用しています。SamsungはGalaxy WatchのFDA認可睡眠時無呼吸症候群スクリーニングを通じて臨床的信頼性を高め、手首装着を好まないユーザー向けにGalaxy Ringを展開しています。AlphabetはGemini AIをGoogle FitおよびFitbit全体に統合し、オープンAPIとプレミアムAIナッジを組み合わせています。

専門企業は依然として防衛可能なニッチを切り開いています。WHOOPの月額30米ドルのハードウェアとソフトウェアの一体型バンドルは初期設備投資を不要にし、回復分析を求める本格的なアスリートを獲得しています。Stravaは530万人の年間グループチャレンジ参加者によるネットワーク効果を持続させ、Zwiftはサイクリングとゲームメカニクスを融合させてソロライドと比較してリテンションを3倍にしています。高齢者フィットネスコンテンツや慢性疾患管理デジタル治療において空白スペースの機会が存在し、Omada HealthとLivongoは規制費用を理由に多くの消費者向けアプリが避けるFDA認可経路を追求しています。

価格決定力は独自センサーと臨床検証と相関しています。ハードウェアスタックを持たないベンダーはオープンプラットフォームデータに依存しており、デジタル市場法がそれを制限する可能性があります。中規模の開発者はエンゲージメントタッチポイントの所有を望むハードウェア大手または保険会社による買収を模索しています。したがって、競争均衡はデバイス、データ、コンテンツ層にまたがる水平的プラットフォームバンドルと垂直統合との間で振動しています。

デジタルフィットネスアプリ業界リーダー

Apple Inc.

Alphabet Inc. (Google Fit)

Fitbit LLC (Google)

Nike Inc.

Adidas AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:AppleはwatchOS 26をプレビューし、カフなしの血圧測定機能と合理化されたインターフェースを追加して臨床的使いやすさを向上させました。

- 2025年5月:AppleはCal AIと提携し、iPhoneおよびWatch端末で90%の精度を実現する写真ベースのカロリー追跡機能を展開しました。

- 2025年4月:GoogleはFitbit VersaおよびSenseラインからGoogle Assistantのサポートを削除し、Pixel Wearエコシステムへの移行を強調しました。

- 2025年2月:AppleはiPhoneとApple Watchの組み合わせデータを使用して人口健康トレンドを調査する複数年にわたる研究を開始しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、デジタル・フィットネス・アプリ市場を、スマートフォン、タブレット、ウェアラブル、またはウェブ・インターフェイス上で、ユーザーが身体活動、栄養、またはマインドフルネスを追跡、計画、または強化することを支援するすべての有料またはフリーミアムソフトウェア・アプリケーションと定義しています。

除外範囲:専用ハードウェア(スマートウォッチ、心拍数ストラップ、コネクテッドミラー)および実店舗のジム会員からの収入は除外。

セグメンテーションの概要

- アプリタイプ別

- フィットネストラッキングアプリ

- 栄養・食事アプリ

- 瞑想・マインドウェルネスアプリ

- 妊活・避妊アプリ

- 服薬・ピルリマインダーアプリ

- その他のウェルネスアプリ(睡眠、姿勢など)

- プラットフォーム別

- iOS

- Android

- ウェブ/プログレッシブウェブアプリ

- ウェアラブルOS専用(watchOS、Wear OSなど)

- サブスクリプションモデル別

- フリーミアム

- サブスクリプション型

- 一回払い購入

- エンタープライズライセンス

- エンドユーザー別

- 個人消費者

- 企業ウェルネスプログラム

- フィットネスセンター・スタジオ

- 医療提供者および保険会社

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

ホワイトレーベルのアプリを提供するフィットネスコーチ、北米、ヨーロッパ、アジア太平洋地域の大手パブリッシャーのプロダクトマネージャー、企業のウェルネスコーディネーターに複数のインタビューを実施した。彼らの洞察により、解約の仮定、有料ユーザー1人当たりの平均売上、フリーミアムから有料への転換率が洗練され、デスクワークで残されたギャップを埋めることができた。

デスクリサーチ

モルドールのアナリストはまず、米国疾病管理センターの身体活動データ、ユーロスタットのICT利用状況表、インドの電気通信規制庁のスマートフォン・ベース、SECのEDGARシステムで集計されたファイルなどの公的情報源から定量的な手がかりを収集した。Global Wellness Institute、Mobile Marketing Association、国レベルのアプリ開発者協会などの業界団体は、アプリ収益化の規範を確立するのに役立った。さらに、ダウジョーンズ・ファクティバによる決算情報、D&Bフーバーズによる企業財務情報、Questelによる特許動向情報など、有料のレポジトリを活用し、地域間の採用シグナルを三角測量した。これらの情報源は例示であり、すべてを網羅しているわけではない。

健康規制(GDPR、HIPAAの更新、インドのDPDP法)とウェアラブルの輸出入データをフォローアップすることで、価格帯と普及のきっかけを探ることができた。

マーケット・サイジングと予測

スマートフォンのアクティブベースと地域の身体活動普及率から始まるトップダウンの普及率ビルドアップを適用し、これに有料アプリの採用比率を掛け合わせた。選択的なボトムアップサプライヤーロールアップとサンプリングされたASP×アクティブユーザー計算がガードレールとなった。主要変数には、月間アクティブユーザー数、有料化率、平均サブスクリプション価格、スマートフォン普及率、企業のウェルネス予算などが含まれる。CAGR12.7%を最終決定する前に、楽観的および保守的な導入シナリオを通じてストレステストを行った。部分的なボトムアップ推定でデータギャップが見られた場合は、3年間の移動平均を使用して地域固有のARPUプロキシをインプットした。

データ検証と更新サイクル

すべてのモデルの反復は、独立した支出トラッカーとアプリストアのダウンロードダッシュボードとの差異チェックを通過します。2つの標準偏差を超える異常が発生した場合、再検証が行われる。サインオフの前にアナリストによるレビューが2回行われ、データセットは毎年更新される。

モルドールのデジタル・フィットネス・アプリ・ベースラインがステークホルダーの信頼を得る理由

各代理店は、異なる包括基準、通貨ベース、更新頻度を選択するため、公表された数値はしばしば乖離する。私たちはこれらの要因を認識し、クライアントのために事前にプレビューしています。

主なギャップ要因としては、マインドフルネスアプリをカウントするかどうか、フリーミアムユーザーをどのように収益化するか、アプリストアの手数料を為替変動に合わせて調整する頻度などがある。一部のパブリッシャーは、ハードウェアの収益をソフトウェア合計に折り込んだり、2年以上仮定を凍結したりするが、モルドールは四半期ごとにインプットを見直し、ハードウェアを完全に省いている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 135.9億米ドル(2025年) | モルドール・インテリジェンス | - |

| 121億2,000万米ドル(2025年) | グローバル・コンサルタンシーA | 法人向けウェルネス・ライセンスを除外、2022年から固定ARPUを使用 |

| 178.1億米ドル(2025年) | 業界団体B | ウェアラブル端末の収益をブレンドし、米ドル-現地通貨間の固定為替レートを適用 |

この比較は、Mordorの規律あるスコープ選択、ライブ通貨更新、デュアルパス検証により、バランスのとれた透明性の高いベースラインが得られ、意思決定者が公に追跡可能なインプットで再現できることを示している。

レポートで回答される主要な質問

2026年のデジタルフィットネスアプリ市場規模はどのくらいですか?

市場は2026年に150億3,500万米ドルと評価されており、2031年までに283億米ドルに達する軌道にあります。

2031年にかけてデジタルフィットネスアプリに期待されるCAGRはどのくらいですか?

このセクターは2026〜2031年にかけて13.01%のCAGRで拡大すると予測されています。

最も成長が速いアプリカテゴリーはどれですか?

妊活・避妊アプリは13.88%のCAGRで成長しており、保険償還を可能にする規制認可によって支えられています。

保険会社と雇用主がサブスクリプションに資金を提供しているのはなぜですか?

医療費請求削減の証拠により、UnitedHealthcareなどの支払者やJPMorgan Chaseなどの企業が、プレミアムフィットネス・栄養・メンタルウェルネスアプリの補助金を提供しています。

GLP-1医薬品はアプリの採用においてどのような役割を果たしていますか?

セマグルチドおよびチルゼパチドプロトコルとの統合はユーザーエンゲージメントを延長し、コストを保険会社に移転し、服薬と行動コーチングを束ねたハイブリッドケアモデルを生み出します。

最終更新日: