オンラインフィットネス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

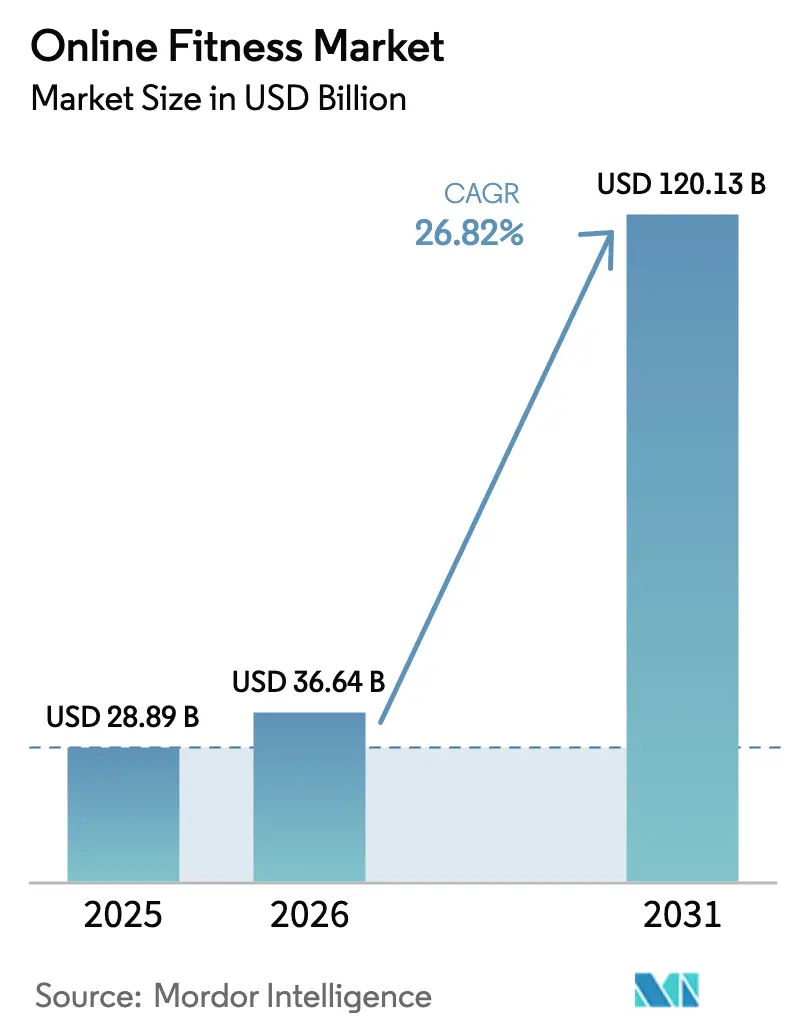

| 市場規模 (2026) | 36.64 十億米ドル |

| 市場規模 (2031) | 120.13 十億米ドル |

| 成長率 (2026 - 2031) | 26.82% CAGR |

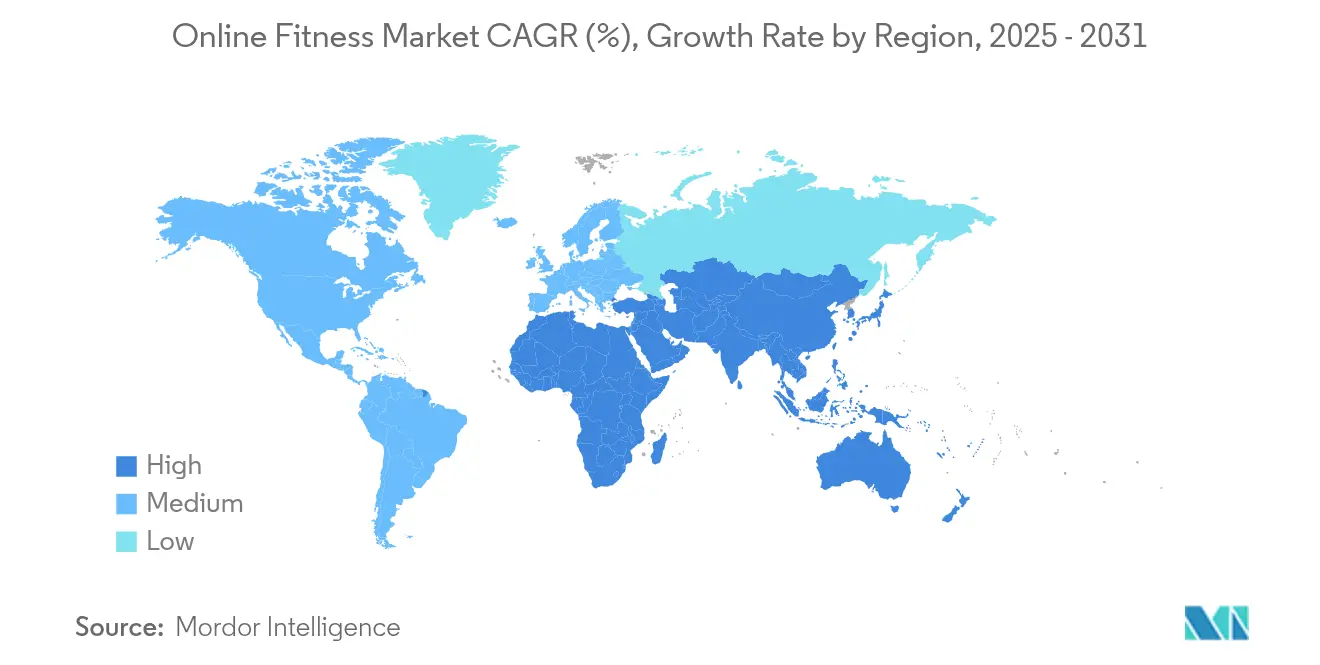

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

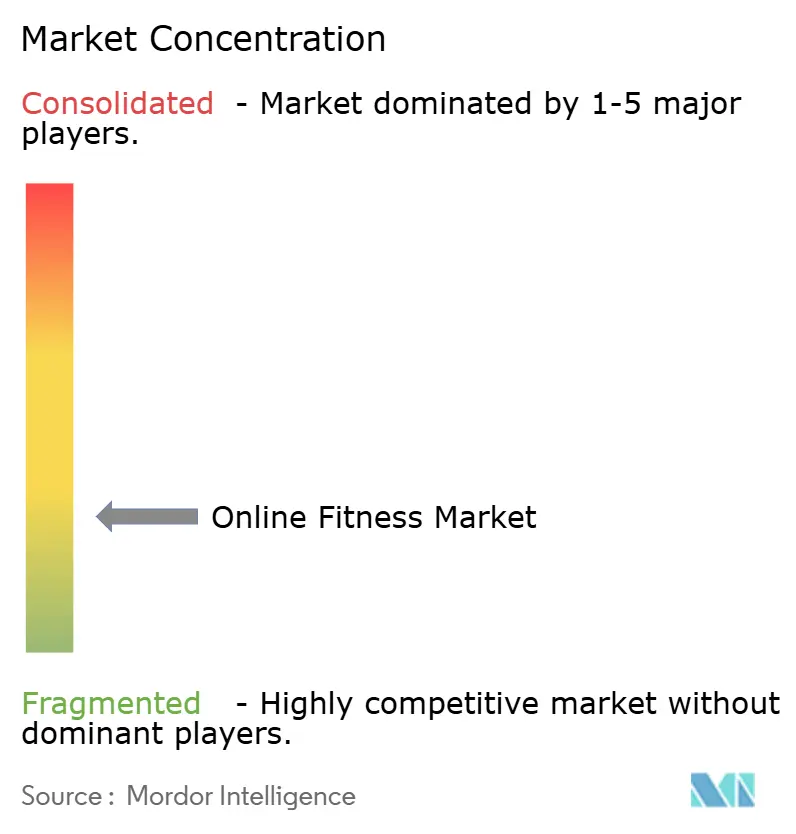

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンラインフィットネス市場分析

オンラインフィットネス市場規模は2025年に288億9,000万米ドルと評価され、2026年の364億4,000万米ドルから2031年には1,201億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中に26.82%のCAGRで成長する見込みです。パンデミックによる必要性から技術主導の選好へと消費者が急速に移行していることが、この急成長を支えており、人工知能、没入型インターフェース、および拡大した接続性がリモートエクササイズの知覚価値を高めています。ライブストリーミングはリアルタイムのインタラクションが責任感を育むため引き続き注目を集めていますが、オンデマンドライブラリはグローバルなリーチを拡大し、パーソナライゼーションを深化させています。スマートフォンはカメラ、モーションセンサー、バイオメトリクスペアリング機能を統合し、スタジオコーチングを再現することから、モバイルファーストの体験が主流となっています。一方、ハイブリッド収益アプローチはアクセシビリティを広げ、企業ウェルネスインセンティブは雇用主を大量流通パートナーへと転換させています。確立されたブランドがコストを合理化し、新規参入者が機械学習による差別化を展開し、戦略的合併が供給ダイナミクスを再形成するにつれ、競争の激しさは増しています。

主要レポートのポイント

- ストリーミングタイプ別では、ライブコンテンツが2025年のオンラインフィットネス市場シェアの55.35%をリードし、オンデマンド形式は2031年にかけて最速の35.59%のCAGRを記録しています。

- デバイス別では、スマートフォンが2025年のオンラインフィットネス市場で48.22%のシェアを獲得し、2031年にかけて32.09%のCAGRで拡大しています。

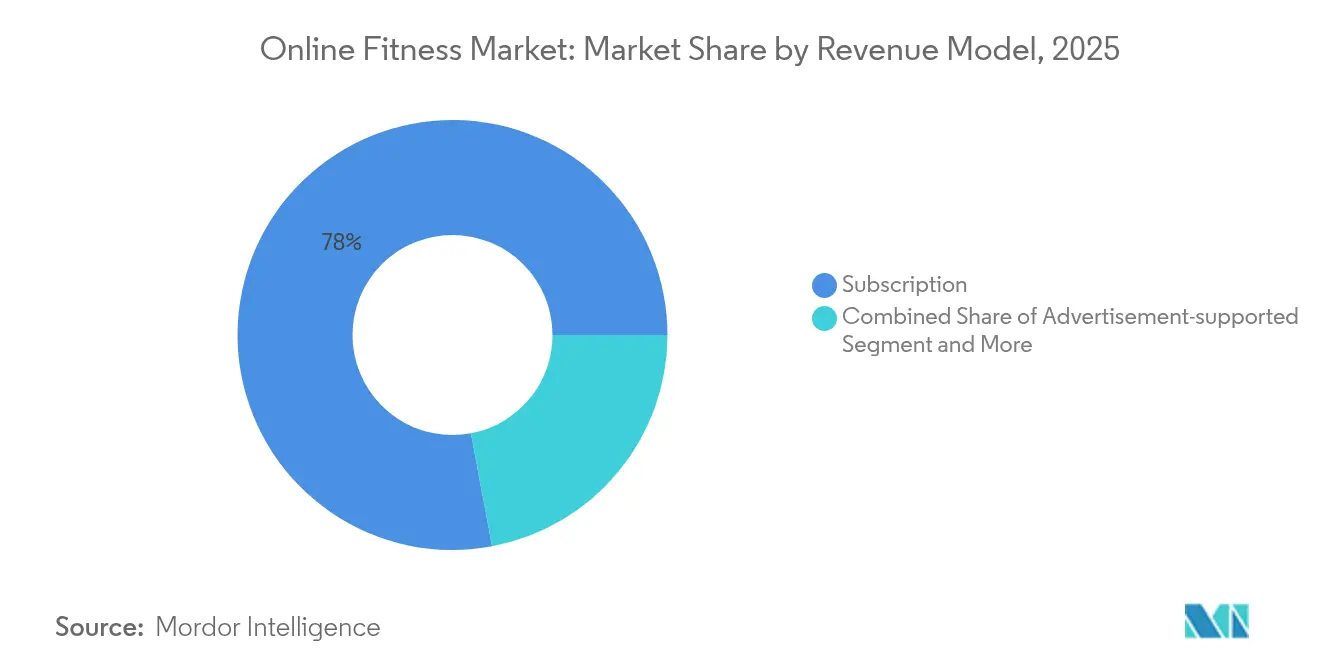

- 収益モデル別では、サブスクリプションが2025年のオンラインフィットネス市場で77.95%のシェアを占め、ハイブリッド/フリーミアムモデルは同期間に36.68%のCAGRを記録しています。

- エンドユーザー別では、個人消費者が2025年のオンラインフィットネス市場規模の63.88%のシェアを保有し、法人および保険スポンサー付きセグメントは2031年にかけて31.07%のCAGRで成長しています。

- 地域別では、北米が2025年のオンラインフィットネス市場シェアの41.25%を占めていますが、アジア太平洋地域は2031年にかけて最高の30.17%のCAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオンラインフィットネス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 利便性とどこでもいつでもアクセス可能 | +4.2% | グローバル | 短期(2年以内) |

| スマートフォンおよびウェアラブルの爆発的普及 | +6.8% | アジア太平洋中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 法人および支払者ウェルネスインセンティブ | +3.5% | 北米および欧州連合 | 中期(2〜4年) |

| AIによるハイパーパーソナライズドワークアウト | +7.1% | グローバル | 長期(4年以上) |

| 3D/VRメタバースジムの台頭 | +2.9% | 北米およびアジア太平洋 | 長期(4年以上) |

| 医療提供者のリハビリ経路への統合 | +3.8% | グローバル | 中期(2〜4年) |

| 利便性とどこでもいつでもアクセス可能 | +4.2% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIによるハイパーパーソナライズドワークアウト

人工知能は現在、行動パターン、バイオメトリクス、および過去のパフォーマンスを分析し、リアルタイムで更新される適応型プログラミングを提供しています。Coachify AIなどのプラットフォームは、フォーム自動修正のためのコンピュータビジョンと最適なワークアウトタイミングを提案する予測分析を活用することで、初年度に年間経常収益140万米ドルを報告しています。パーソナライゼーションは、このセクターの71%という3ヶ月離脱課題に対抗し、感情認識プロンプトと強度を継続的に調整するウェアラブル統合を通じてエンゲージメントを維持します。

法人および支払者ウェルネスインセンティブ

企業ウェルネス支出は2030年までに1,170億米ドルを超え、雇用主は医療費削減、生産性向上、および人材確保強化のためにデジタルフィットネスに資金を投じています。保険会社は予防ケアの償還を拡大し、基本的なジム補助金を栄養およびメンタルウェルネスモジュールを統合した包括的なデジタルヘルスエコシステムへと転換させています。ウェアラブルの配布は米国の従業員の50%に達し、標的を絞った介入と測定可能な健康アウトカムを可能にするデータパイプラインを構築しています。[1]PatentPC、「グローバルスマートフォン普及率とウェアラブル採用トレンド」、patentpc.com

スマートフォンおよびウェアラブルの爆発的普及

2024年にグローバルスマートフォンユーザーは68億人を超え、ウェアラブルデバイスは11億台に達し、センサー豊富なワークアウトアプリケーションの急増を牽引しています。米国では成人の25%がスマートウォッチまたはフィットネストラッカーを所有しており、これらのデバイスはリアルタイムのバイオメトリクスを共有してコーチングキューと長期的な進捗追跡を洗練させています。[2]ピュー・リサーチ・センター、「米国におけるスマートウォッチおよびフィットネストラッカーの所有状況」、pewresearch.org

医療提供者のリハビリ経路への統合

病院は筋骨格系の回復および慢性疾患管理のためにデジタル運動処方を統合しています。Physitrackは300万ダウンロードを超え、Hinge Healthの研究では遠隔理学療法ユーザーの間で疼痛スコアの低下と手術意向の減少が示されています。混合償還は現在、多くの管轄区域でリモートセラピーを支援しており、対面での理学療法が依然として不足している農村コミュニティへのリーチを拡大しています。[3]ヘルスクラブマネジメント、「パーパスブランズが新最高経営責任者を任命」、healthclubmanagement.com

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い解約率と長期的な継続率の低さ | -5.8% | グローバル | 短期(2年以内) |

| 新興市場における帯域幅/接続性の問題 | -3.2% | アジア太平洋新興国、アフリカ、ラテンアメリカ | 中期(2〜4年) |

| バイオメトリクスデータに関するプライバシー懸念の高まり | -2.1% | 北米および欧州連合 | 短期(2年以内) |

| パンデミック後のコホートにおける普及の頭打ち | -1.9% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い解約率と長期的な継続率の低さ

71%のユーザーが3ヶ月以内に離脱し、初日を過ぎて継続するのはわずか40%であることから、リテンションはこのセクターで最もコストのかかる課題であり続けています。トップパフォーマーは、ゲーミフィケーション、ソーシャルリーダーボード、および適応型モチベーショントリガーを組み込むことで30日間リテンション47.5%を達成しています。プラットフォームは、ワークアウト完了率70%以上がライフタイムバリューの43%向上と相関していると報告しており、行動設計を戦略的必須事項としています。

新興市場における帯域幅および接続性の問題

不安定なネットワークを持つ地域ではストリーミング品質が低下し、低所得層の普及を妨げています。東南アジアおよびラテンアメリカの調査では、帯域幅の不足とデジタルリテラシーの限界が採用格差を狭めていることが示されています。Airtelの100テラビット毎秒2Africa Pearlsケーブルなどへの投資は容量を大幅に改善していますが、ラストマイルの制約は依然として残っており、プラットフォームはオフラインダウンロードと適応型ビットレートストリーミングを提供することで最適化を図っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストリーミングタイプ別:オーディエンスエンゲージメントダイナミクス

ライブセッションは、スタジオのエネルギーを反映した即時性、社会的責任感、およびインストラクターのフィードバックを育むことで、2025年の収益の55.35%を占めました。共同ワークアウトが習慣ループを生み出すため、サブスクライバーリテンション指標は録画済み形式を一貫して上回っています。しかし、グローバルなオーディエンスがスケジュールの柔軟性、言語オプション、およびAIベースのキュレーションを好むため、オンデマンドライブラリは35.59%のCAGRで加速しています。プラットフォームは両方のストリームを融合させ、ライブ放送のための低遅延インフラとエバーグリーンカタログのためのアルゴリズム検索を提供しています。マルチカメラ配信と低バッファネットワークへの投資はユーザー体験を保護し、新規参入者への障壁を構築しています。この複合アプローチはユーザーをコミュニティに固定しながら無限のバリエーションを提供し、オンラインフィットネス市場における経常収益を支えるエンゲージメントを強化しています。

ハイブリッド配信はさらに境界を曖昧にし、プラットフォームは目玉となるライブチャレンジをスケジュールしながら、自動フォームキューなどのインタラクティブ機能を組み込んだオンデマンドモジュールを同時に充実させています。新興スタジオはクラウドベースの制作ツールを採用して設備投資を削減し、ブティックインストラクターが国際市場にリーチできるようにしています。収益化はスペシャライズドマスタークラスのマイクロトランザクションにまで拡大し、追加的な収益機会を提供しています。コンテンツのローカライゼーション、字幕統合、および地域音楽ライセンスは文化を超えた関連性を確保し、オンラインフィットネス市場の高成長アジア太平洋セグメントにおける採用を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デバイスタイプ別:モバイルファーストのスケールとマルチスクリーンの継続性

スマートフォンは2025年のストリーミング収益の48.22%を支配し、ほぼすべての成人ユーザーがすでに必要なハードウェアを携帯しているため、32.09%のCAGRで成長しています。カメラはコンピュータビジョンによる姿勢分析をサポートし、加速度計はリアルタイムフィードバックのための動きを記録します。ペアリングされたウェアラブルは心拍数データを提供し、従来のコーチング指標を再現するダッシュボードを可能にします。スマートTVの使用は、家庭がリビングルームをより大きなスクリーンで整備するにつれて増加しており、没入感を高め家族の参加を促進していますが、普及率はスマートフォンの普及率に遅れをとっています。タブレットはヨガやピラティスの際の携帯性と視認性の向上から好まれ、中間的な位置を占めています。

開発者は現在、流動的なセッション引き継ぎを設計しており、通勤者がスマートフォンでクラスをプレビューし、自宅の大画面で再開できるようにすることで、オンラインフィットネス市場全体でエコシステムのロックインを強化しています。スクリーン非依存のフレームワークは開発の複雑さを最小化し、音声アシスタントは初心者参加者のナビゲーションを合理化します。ハードウェアの収束は対象人口統計を広げ、コネクテッドフィットネス機器への裁量的支出がない一方でガイド付きルーティンを求めるユーザーを歓迎しています。

収益モデル別:予測可能性とリーチのバランス

サブスクリプションは2025年のトップライン収益の77.95%を供給し、オンラインフィットネス市場全体でコンテンツ制作とプラットフォーム強化に資金を提供する予測可能なキャッシュフローを提供しています。解約緩和は継続的な機能リリース、コミュニティチャレンジ、およびロイヤルティリワードを義務付けています。フリーミアム層はペイウォールを撤廃することで獲得経済を破壊し、その後パーソナライズドコーチング、高度な分析、およびコミュニティ特権をアップセルします。ハイブリッドモデルにおける36.68%のCAGRの成長は、コミットメント前のトライアルに対するユーザーの需要を浮き彫りにしています。

企業スポンサーシップと保険リベートはB2B2Cファネルを追加し、エンドユーザーの実質的な価格ポイントを下げ、収益集中リスクを分散させています。没入型ワークアウトはセッション中断に耐えられないため、広告支援型バリアントはニッチなままですが、健康食品やスポーツアパレルブランドとの特定のパートナーシップは文脈的に整合したプレースメントを提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:進化するバイヤーペルソナ

個人消費者は2025年の収益の63.88%を貢献し、プラットフォームのスケールを固定し、パーソナライズドレコメンデーションのためのアルゴリズムトレーニングデータを牽引しています。エンゲージメントは、ソーシャルチャレンジ、進捗バッジ、および多様なスケジュールに対応する柔軟なクラス時間によって繁栄しています。法人および支払者コホートは規模が小さいものの、雇用主が医療費管理にウェルネス指標を結びつけるにつれて31.07%のCAGRを記録しています。ウェアラブル配布プログラムはバイオメトリクスデータを収集し、分析ダッシュボードに供給することで、人事部門に対してROIを実証しています。

スタジオおよびプロフェッショナルジムは対面プログラミングをオンラインに拡張し、顧客関係を保護しながら地理的リーチを拡大しています。教育機関は体育カリキュラムと代表チームトレーニングを補完するためにデジタルコンディショニングモジュールを採用しています。これらの取り組みはユーザーベースを多様化し、単一の人口統計への依存リスクを軽減し、オンラインフィットネス市場をより広範な健康エコシステムに組み込んでいます。

地域分析

北米は2025年の収益の41.25%でリーダーシップを維持しており、高い可処分所得、プレミアム価格への許容度、および広範なブロードバンドに支えられています。プラットフォームは医療提供者と協力して遠隔リハビリプロトコルを統合し、有利な償還フレームワークを活用しています。プライバシー規制は依然として厳格ですが、成熟したコンプライアンス能力は確立されたブランドに競争上の堀を与えています。企業ウェルネスの採用は主流であり、フォーチュン500企業の雇用主の半数以上がコネクテッドフィットネスサブスクリプションを補助し、予測可能な需要を維持しています。

アジア太平洋地域は全体的な成長を牽引し、2031年にかけて30.17%のCAGRを記録しています。スマートフォン普及台数は11億台を超え、都市部の富裕化の進展が健康支出を押し上げています。Keepなどのローカルチャンピオンは、文化的に関連するコンテンツ、現地語コーチ、および柔軟なマイクロペイメントモデルを展開することで、月間ユーザー数を2,000万人から3億人に拡大しました。海底ケーブル投資と5G展開は遅延を削減し、第二層都市でも高精細ストリーミングを可能にしています。それにもかかわらず、デジタルリテラシーの格差が農村部の普及を制約しており、オンラインフィットネス市場が幅広い所得層にサービスを提供できるよう、オフラインで機能し動画ストリームを圧縮する軽量アプリバージョンの開発が促進されています。

欧州、中東、アフリカはインフラの成熟度と規制フレームワークのモザイクを呈しています。西欧の消費者はデータセキュリティと透明な同意を優先し、GDPRの要件に沿っています。中東市場はジム文化の高まりと可処分所得の増加を示しており、プレミアムVR対応サービスを支援しています。アフリカは長期的な潜在性を示しており、固定回線ブロードバンドが依然として不足している地域ではモバイルファースト戦略が繁栄しています。国際プラットフォームは通信事業者と提携して手頃なサブスクリプションパッケージをバンドルし、オンラインフィットネス市場における帯域幅感度に対応しながら採用を促進しています。

競争環境

単一ブランドがグローバル収益シェアの10%を超えないため、このセクターは依然として断片化しており、機動力のある挑戦者が繁栄できる環境にあります。2025年のOrangetheoryとSelf Esteem Brandsの合併により誕生したPurpose Brandsは、7,000拠点を持つ35億米ドルの企業となり、現在オムニチャネル配信を活用してスタジオクラスと独自のストリーミングを融合させています。Pelotonは、コスト削減とコンテンツの刷新により、前年比9%減の6億7,400万米ドルへの収益安定化に取り組んでいます。Coachify AIなどのAIファーストの新規参入者は、強度と運動選択をリアルタイムで再調整する適応型プログラミングを通じてニッチなコミュニティを獲得しています。

戦略的提携が激化しており、PrecorがNike Strengthクラスを有酸素運動機器に組み込む合意は、コンテンツを商業ジムのフロアに直接埋め込み、デジタルと物理の境界を曖昧にしています。ハードウェアメーカーはサードパーティプラットフォームを統合し、高価なコンテンツスタジオを構築することなく対象ベースを拡大しています。ベンチャー資金はコンピュータビジョンによるフォーム修正とVR没入を開発するスタートアップに向かっており、体験的差別化に対する投資家の確信を示しています。リテンションはオンラインフィットネス市場内の主要な戦場であり続けており、リーダーはソーシャル機能、適応型チャレンジ、およびロイヤルティリワードを展開して高い解約率に対抗しています。

オンラインフィットネス業界リーダー

Peloton Interactive

Apple Inc.

ClassPass

Fitbit

Les Mills International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:OrangetheoryとSelf Esteem Brandsの合併から誕生したPurpose Brandsは、Tom Levertonを最高経営責任者に任命し、5年以内に1万拠点を目標としています(ヘルスクラブマネジメント)。

- 2025年4月:Flykittは、旅行者や通勤者向けのモバイルファーストのガイド付きワークアウトサービスであるFlykitt Fitを発表しました(Fitt Insider)。

- 2025年3月:Airtelは100テラビット毎秒の容量を提供する2Africa Pearls海底ケーブルを開通させ、インド企業の接続性を向上させました(ネットワークワールド)。

- 2025年2月:Pelotonは2025年度第2四半期の収益として6億7,400万米ドルを発表し、Peter Sternを最高経営責任者に任命してコスト最適化に注力しています(CNBC)。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、オンラインフィットネス市場を、スマートフォン、スマートTV、ラップトップ、またはウェアラブルを通じて消費される、ライブストリーミングクラス、オンデマンドワークアウト、アプリベースのトレーニングプラン、および企業ウェルネスポータルを含む、すべての有料インターネット配信フィットネス体験と定義しています。

スコープの除外:コネクテッドハードウェアの販売とスタンドアロンの栄養アプリは価値プールの外に置かれており、収益はコンテンツとサービスアクセスのみを反映しています。

セグメンテーション概要

- ストリーミングタイプ別

- ライブ

- オンデマンド

- デバイスタイプ別

- スマートTV

- スマートフォン

- ラップトップおよびデスクトップ

- タブレットおよびその他

- 収益モデル別

- サブスクリプション

- 広告支援型

- ハイブリッド/フリーミアム

- エンドユーザー別

- 個人

- プロフェッショナルジムおよびスタジオ

- 法人および保険スポンサー付き

- 教育機関/スポーツ機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、米国のスタジオオーナー、アジア太平洋のウェルネスプログラムを運営する人事責任者、欧州の保険会社、およびラテンアメリカ全域のアプリ開発者にインタビューを実施しました。対話は、二次データでは見えにくい支払いポイントの閾値、典型的なクラス完了率、および地域のコンテンツ嗜好を検証しました。

デスクリサーチ

世界保健機関、米国疾病予防管理センター、ユーロスタット、インドの保健家族福祉省などの機関からの貿易統計とライフスタイル調査から始め、健康意識の高い人口の規模を把握しました。消費者支出のベンチマークはクレジットカードデータセットと業界団体のファクトシートから取得し、AIドリブンコーチングに関する特許出願はQuestelを通じてスクリーニングしました。企業の10-K、投資家向け資料、および主要メディアは、デスクインプットだけでは明らかにできない価格体系と解約率を提供しました。

アプリストアランキングからのサブスクリプション数、VRヘッドセットの出荷ログ(Volza)、およびワークアウト動画のアップロード量が需要シグナルを補完しました。これらのソースは例示的なものであり、網羅的ではありません。多くの追加参照がデータチェックと叙述の明確化に役立てられました。

市場規模推定と予測

トップダウンモデルは、人口レベルのフィットネスエンゲージメントとブロードバンド普及率を有料ユーザープールに変換し、主要プラットフォームからのサンプリングされた平均販売価格×サブスクライバー積み上げによってストレステストを行います。主要変数には、スマートフォンインストールベースの成長、平均セッション時間、企業ウェルネス補助金の採用、5Gカバレッジ、および解約曲線が含まれます。予測は多変量回帰とシナリオ分析を採用し、コンセンサスの人口動態シフトにボリュームを固定しながら価格とリテンションの前提を柔軟に調整できるようにしています。開示が部分的なデータギャップを埋めるために、サプライヤー収益からのボトムアップチェックが使用されました。

データ検証と更新サイクル

アウトプットは2名のアナリストによるレビューを経て、分散閾値がトリガーされた場合は再コンタクトが行われ、モデルは12ヶ月ごと、または主要な資金調達や規制上のショックが発生した場合はより早期に更新されます。最終的な公開前のスイープにより、クライアントが最新の見解を受け取ることを確保しています。

当社のオンラインフィットネスベースラインが信頼性を持つ理由

公表されている数値がしばしば異なるのは、企業が独自のサービス範囲、通貨、および更新頻度を選択してから今日のユーザーを明日の収益にスケールアップするためです。

主要なギャップドライバーには、ハードウェア販売がバンドルされているかどうか、無料層ユーザーが広告インプレッションを通じて収益化されているかどうか、通貨換算のタイミング、および解約がライフタイムバリューに組み込まれる厳密さが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 288億9,000万米ドル(2025年) | ||

| 252億2,000万米ドル(2024年) | グローバルコンサルタンシーA | 企業ウェルネスポータルを除外し、地域全体で均一な平均収益単価を想定 |

| 149億米ドル(2022年) | 業界団体B | 古いベースイヤーとパンデミック後のリテンション回復への調整なし |

要約すると、Mordorの厳格なスコープ、毎年更新されるインプット、およびデュアルパス検証は、意思決定者が明確な変数と再現可能なステップに遡ることができるバランスの取れたベースラインを生み出しています。

レポートで回答される主要な質問

オンラインフィットネス市場の現在の評価額はいくらですか?

オンラインフィットネス市場は2026年に364億4,000万米ドルと評価されています。

オンラインフィットネス市場はどのくらいの速さで成長すると予測されていますか?

市場は26.82%のCAGRで拡大し、2031年までに1,201億3,000万米ドルに達すると予測されています。

どのストリーミング形式が最も急速に拡大していますか?

オンデマンドコンテンツは2031年にかけて35.59%のCAGRで最高の成長を示しています。

企業ウェルネスプログラムが市場成長にとって重要な理由は何ですか?

雇用主は医療費を管理し生産性を向上させるためにサブスクリプションを補助しており、法人および保険スポンサー付きユーザーにおいて31.07%のCAGRを牽引しています。

最終更新日: