アプリ開発市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 305.18 十億米ドル |

| 市場規模 (2031) | 618.65 十億米ドル |

| 成長率 (2026 - 2031) | 15.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアプリ開発市場分析

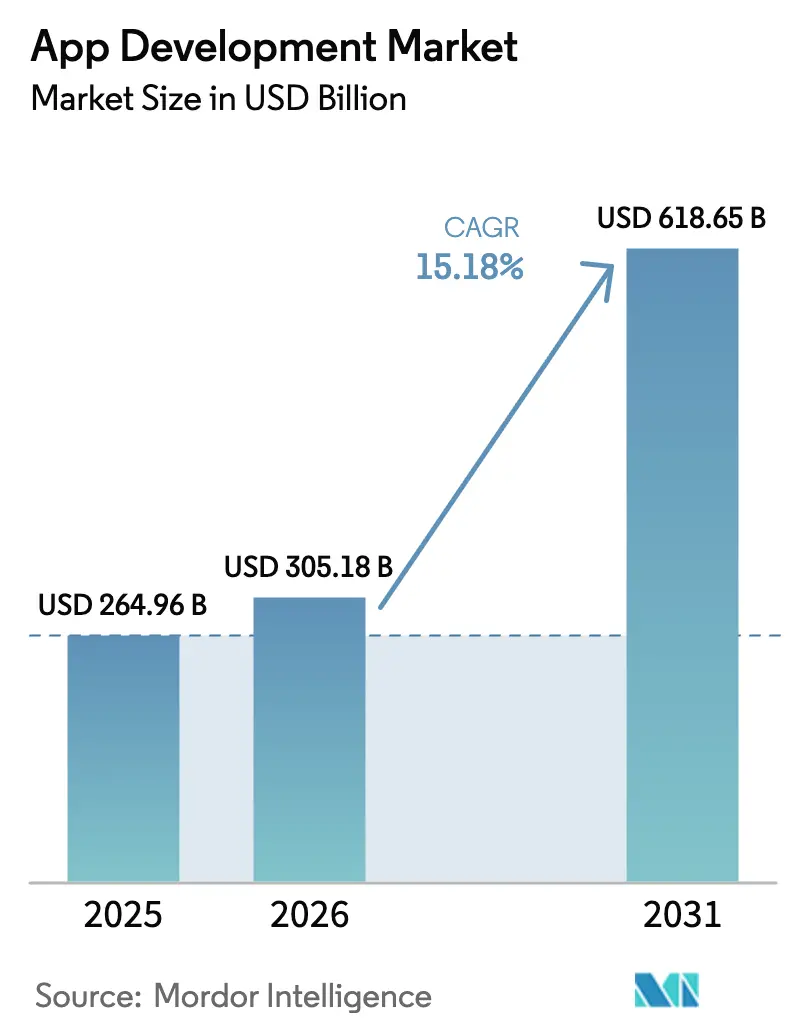

アプリ開発市場規模は2025年に2,649億6,000万米ドルと評価され、2026年の3,051億8,000万米ドルから2031年には6,186億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は15.18%です。

急速なデジタル化、企業のIT支出の記録的な水準、そして直感的なローコード/ノーコードツールチェーンへの決定的な転換が、拡大の大部分を説明しています。生成AIはコーディング工数を削減し、シチズンデベロッパープログラムによってビジネスチームが数日で最小実行可能製品をリリースできるようになり、企業が開発者不足を抑制するのに役立っています。クラウドネイティブパターンと5G対応エッジノードの組み合わせにより、レイテンシーに敏感なワークロードが改善され、製造、自動車、ゲーミング、ヘルスケアからの新たな需要を引き付けています。地域別では、アジア太平洋が絶対量と成長速度の両面でリードしており、その背景には広大なモバイルファーストのユーザーベース、支援的な政策フレームワーク、および頻繁な機能更新を求めるスーパーアプリエコシステムがあります。

レポートの主要ポイント

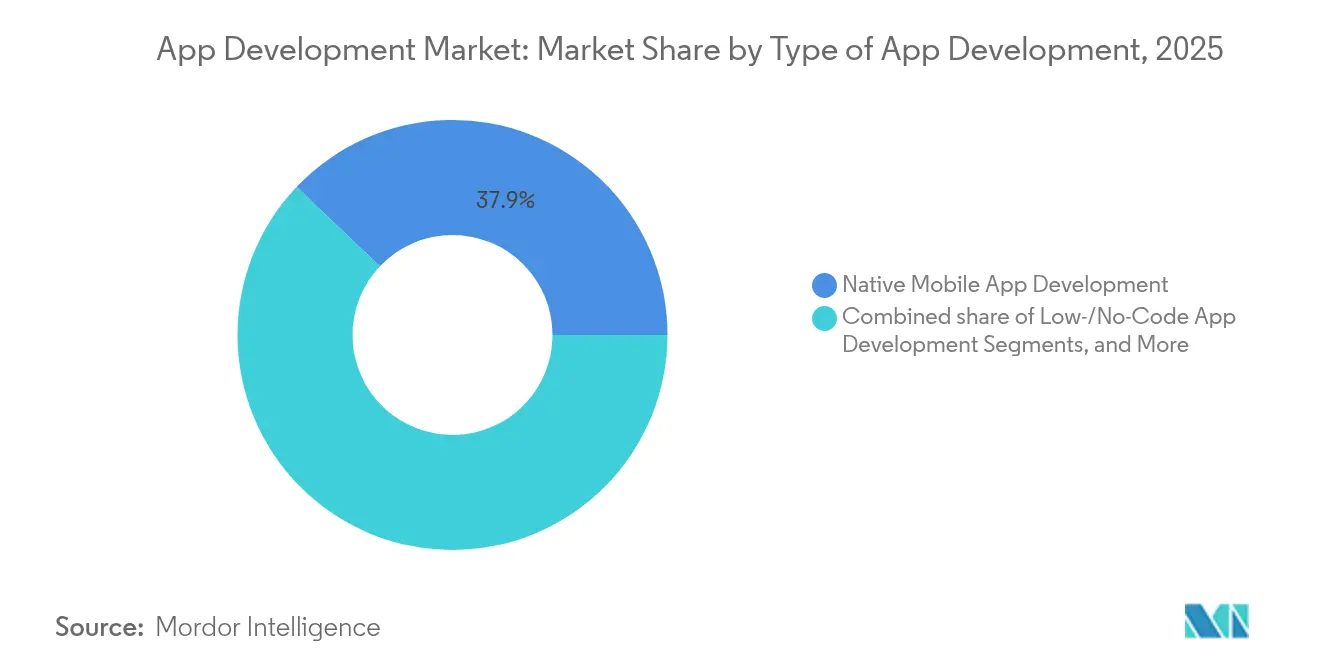

- アプリ開発の種類別では、ローコード/ノーコードプラットフォームが2031年までに29.65%の年平均成長率を記録し、ネイティブモバイルは2025年に37.92%の収益シェアを維持しました。

- 展開モデル別では、クラウドベースの提供が2025年のアプリ開発市場シェアの57.35%を占め、21.8%の年平均成長率で成長すると予測されています。

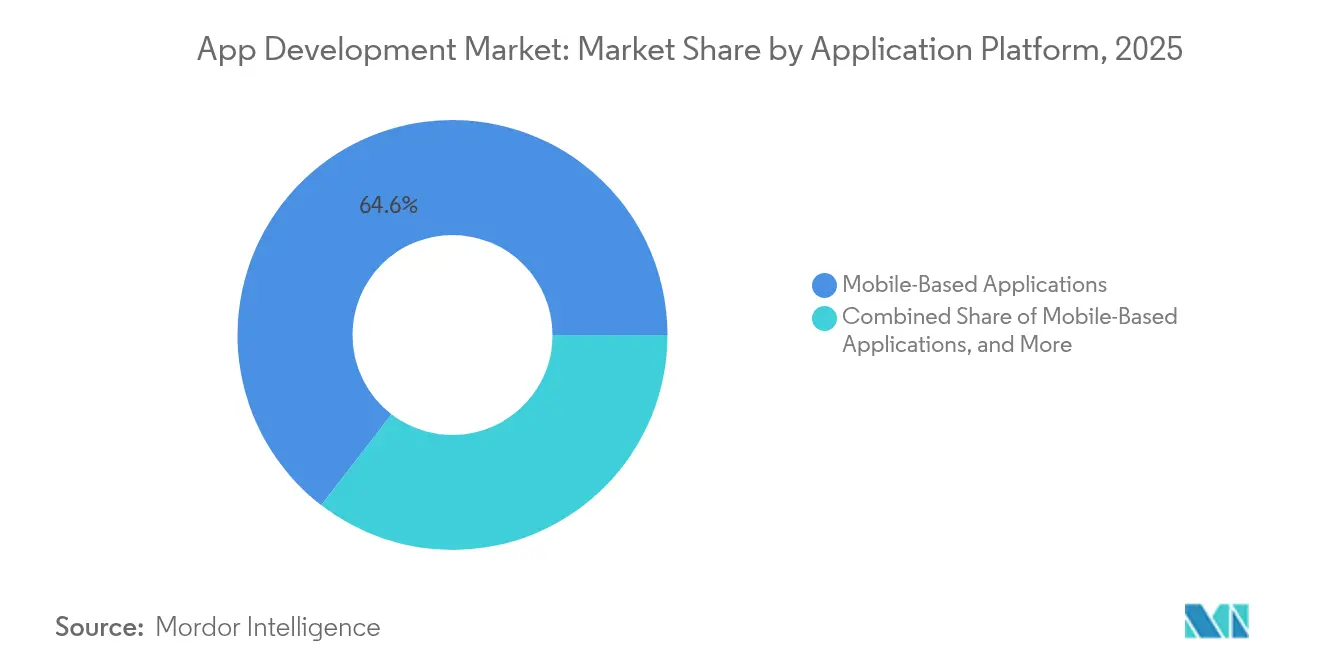

- アプリケーションプラットフォーム別では、モバイルが2025年のアプリ開発市場規模の64.55%のシェアを占め、マルチエクスペリエンスソリューションが2031年までに最も高い18.1%の年平均成長率を記録しています。

- エンドユーザー産業別では、ゲーミングが2025年の収益の39.6%を占め、ヘルス・フィットネスアプリが19.9%の年平均成長率で拡大しています。

- 地域別では、アジア太平洋が2025年に38.05%の収益シェアでリードし、2031年まで17.9%の年平均成長率を維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアプリ開発市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| シチズン開発およびローコードプラットフォームの爆発的普及 | +4.2% | グローバル;北米とヨーロッパで最も強い | 中期(2〜4年) |

| 開発ツールチェーンへの生成AIの統合 | +3.8% | グローバル;北米とアジア太平洋が主導 | 短期(2年以内) |

| 5Gとエッジコンピューティングによるリッチなユーザー体験の実現 | +2.1% | アジア太平洋中心;北米とヨーロッパへの波及 | 長期(4年以上) |

| デジタルトランスフォーメーション予算の加速 | +2.9% | グローバル;先進市場に重点 | 中期(2〜4年) |

| マルチエクスペリエンスアプリに対する企業需要 | +1.8% | 北米とヨーロッパ;アジア太平洋へ拡大中 | 中期(2〜4年) |

| 新興市場におけるスーパーアプリの台頭 | +1.4% | アジア太平洋、中東、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シチズン開発およびローコードプラットフォームの爆発的普及

ビジネスユーザーは現在、ドラッグ&ドロップコンフィギュレーターを使って高度なワークフローを組み立て、リリースサイクルを四半期から数週間に短縮しています。Microsoft Power Appsは、フォーム認識とチャット応答を自動化する事前学習済みAIモデルを統合し、そのスケールを実証しています。CIOの60%以上が深刻な開発者不足を挙げており、ローコードが最も迅速な回避策となっています [1]Alpha Software、「CIO調査:60%が開発者不足を報告」、alphasoftware.com。病院向けのHIPAA対応テンプレートなどの垂直特化型フレーバーは、需要の成熟を示しています。統合コネクターが増えるにつれ、アプリ開発市場はコーディングの障壁によって以前は参入できなかった参加者を歓迎しています。

開発ツールチェーンへの生成AIの統合

GitHub CopilotやAWS Q Developerのようなコード補完エージェントは個人の生産性を約20%向上させ、チームがデザインやセキュリティレビューに時間を振り向けられるようにしています。IBMのAI支援ポートフォリオは2025年の四半期収益で60億米ドルを超え、大企業がAIネイティブツールを積極的に調達していることを証明しています。Gitpodのセキュアサンドボックスは、モデルが独自コードを取り込む際のデータ漏洩リスクを軽減します。コードを超えて、AIはテストケース、ドキュメント、CI/CDスクリプトを自動生成し、ソフトウェアサプライチェーン全体にインテリジェンスを組み込んでいます。

5Gとエッジコンピューティングによるリッチなユーザー体験の実現

超低遅延リンクにより、アプリはデータ生成地点の近くでデータを処理できるようになり、ARコラボレーション、コネクテッドビークル、産業オートメーションに恩恵をもたらします。MongoDBとVerizon 5G Edgeとの連携は、在庫更新において50ミリ秒未満のラウンドトリップを実現するローカルデータ層の効果を示しています。アジア太平洋は2030年までに他のどの地域よりも10倍多くの5G回線を追加しており、帯域幅集約型サービスの受容基盤を確保しています。Red Hatはハイブリッドコントロールプレーンをサポートし、開発者がコアクラウドから堅牢なエッジクラスターまでシームレスにコンテナをデプロイできるようにしています。

デジタルトランスフォーメーション予算の加速

取締役会はソフトウェアを主要な価値創造として位置づけ、IT配分の約15%を技術的負債の解消に充てながら、レガシー資産を近代化するクラウドネイティブパイロットに資金を投じています。セクター間の競争格差が縮小するにつれ、リテールアプリ内の即時信用スコアリングなどの段階的なデジタル機能が必須となっています。その結果生じるプロジェクトパイプラインは、景気循環的なマクロ圧力にもかかわらず、アプリ開発市場の二桁成長を支えています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アプリストアのプライバシー要件の厳格化 | -1.9% | グローバル;北米とヨーロッパでより強力な執行 | 短期(2年以内) |

| フルスタック開発者の人材不足 | -2.3% | グローバル;北米とヨーロッパで深刻 | 中期(2〜4年) |

| デバイス/OSエコシステムの断片化によるQAコストの増大 | -1.1% | グローバル;多様な地域でより高い影響 | 中期(2〜4年) |

| モバイルアプリのセキュリティ脅威の拡大 | -1.4% | グローバル;高採用ゾーンに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アプリストアのプライバシー要件の厳格化

AppleのApp Tracking Transparencyはすでに、非準拠のデータ収集を理由に提出物の12%を却下しており、開発者は同意プロンプト、データカタログ、署名済みSDKマニフェストを組み込むことを義務付けられています。GDPR、CCPA、中国のPIPLにおける同様の条項は地域別ビルドを強制し、テストマトリクスを膨らませ、ローンチを遅延させます。ユーザープロファイリングに依存した収益化モデルはマージン圧力に直面し、パブリッシャーはコンテキスト広告とプレミアム価格設定へのピボットを余儀なくされています。

フルスタック開発者の人材不足

シニアエンジニアへの需要は2030年に向けて推定8,520万ポジション分だけ供給を上回り、中小企業を圧迫する給与インフレを引き起こしています。不足はセキュリティエンジニアやAIインテグレーターにも及び、納期を長引かせてプロジェクトリスクを高めています。多くの企業はローコードカリキュラムを通じてドメインエキスパートのスキルアップで対応していますが、複雑なバックエンド統合には依然として専門家の監督が必要であり、重要システムのスループットを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリ開発の種類別:ローコードプラットフォームが民主化を推進

ローコード/ノーコードソリューションは他のどのアプローチよりも速く加速しており、29.65%の年平均成長率でスケールしている一方、ネイティブビルドは2025年に37.92%で最高の収益プールを占めています。これらのトレンドはアプリ開発市場全体に実質的に貢献しています。ビジネスアナリストはPower Appsなどのプラットフォーム上でワークフロー、ダッシュボード、AIチャットボットを直接設定し、バックログの増大を抑制して希少なプロフェッショナル開発者を高複雑度タスクに解放しています。企業はまた、制御されないアプリの乱立を防ぐためにガバナンスを正式化し、俊敏性とセキュリティ管理のバランスを取るセンターオブエクセレンスモデルを導入しています。ベンチャー資金は銀行、保険、製造向けのニッチなローコードプレイヤーに集中しており、専門化が価値を生み出すことを証明しています。GPUアクセラレーション、触覚フィードバック、またはOSとの緊密な統合が不可欠な場合、特にAAAモバイルゲームにおいてネイティブビルドは存続しています。しかし、ネイティブチームでさえAI生成のボイラープレートで生産性を補完しており、歴史的なコスト障壁の一部が侵食されています。

クロスプラットフォームフレームワークは、パフォーマンスと保守性を調和させる堅牢なエコシステムへと成熟し、アプリ開発市場をさらに広げています。FlutterとReact Nativeはホットリロードと統一テーマを通じてコミュニティの支持を獲得し、初期段階の速度を求めるスタートアップを引き付けています。ハイブリッドラッパーは、均一なデバイスカバレッジを優先する大企業内の基幹業務ユーティリティに対して引き続き関連性を持っています。これらのオプションが合わさって戦略的選択肢を拡大し、CIOがツールをタレントプロファイルと長期保守予算に合わせることを可能にしています。最終的な結果は、ローコード/ノーコード、クロスプラットフォーム、ネイティブの各パスが共存する多元的なツール環境であり、集合的にアプリ開発産業をより高頻度のリリースと総所有コストの低減へと推進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドインフラが構造的優位性を構築

クラウド実装は2025年のアプリ開発市場シェアの57.35%を支配し、2031年まで堅調な21.8%の年平均成長率を維持すると予想されています。この転換は、弾力的なスケーリング、グローバルなPoP(接続拠点)、および運用負荷を軽減する組み込みのDevOpsツールチェーンに大きく起因しています。ハイパースケーラーはデータベース、AI推論、セキュリティアドオンをバンドルし、ワークロードの統合を促進しています。企業はベンダーリスクをヘッジしデータローカリティ法令を遵守するためにマルチクラウド環境を運用していますが、共通のコンテナオーケストレーションパターンがポータビリティを確保しています。IBMは、意思決定者の約80%がすでにオンプレミスとパブリッククラウドを統合するハイブリッドブループリントを運用していると報告しています。このようなアーキテクチャにより、機密データセットをファイアウォールの内側に置きながら、インタラクション層をクラウドホストに維持し、リーチを犠牲にすることなくコンプライアンスを維持できます。

レイテンシー保証やエアギャップ要件が弾力性を上回る場合、オンプレミス展開は存続しています。銀行、ヘルスケア、防衛の規制当局はしばしばソブリンホスティングを規定し、ベンダーにプライベートラック内でクラウドネイティブランタイムをサポートするターンキーアプライアンスモデルの提供を促しています。通信事業者が提供するエッジノードはユーザーデバイスからミリ秒単位のコンピューティングをもたらし、ARリテールの試着や車両テレメトリーに最適です。これらのエッジリージョンはサービスメッシュを介して中央クラウドと相互接続されているため、開発者は一度プログラムしてどこにでもデプロイでき、アプリ開発市場の拡大軌道を強化しています。

アプリケーションプラットフォーム別:モバイルの優位性とマルチエクスペリエンスの勢い

スマートフォンは引き続き重力の中心であり、アプリ開発市場において2025年の収益の64.55%を占めています。高いデバイス普及率と習慣的なアプリ内購入行動が堅固な収益化を支えています。プログレッシブウェブアプリはモバイルとデスクトップのギャップを縮め、ブランドがストア手数料なしにダウンロード未経験のオーディエンスにリーチできるようにしています。音声、チャット、ウェアラブルは現在、最も高い18.1%の年平均成長率を記録するマルチエクスペリエンスデザインに組み込まれており、銀行、リテール、公共サービスにわたるオムニチャネル戦略を反映しています。ユーザーはコンテキストを失うことなくハンドセットからブラウザ、スマートスピーカーへとシフトする継続的なセッションを期待しており、バックエンドオーケストレーション層がアイデンティティと状態を追跡することを強制しています。

企業は複数のフロントエンドクライアントにサービスを提供するデザインシステムライブラリとイベント駆動型バックエンドに投資し、顧客生涯価値の向上を通じてアプリ開発市場規模を拡大しています。VRミーティング、車載ダッシュボード、キオスクインターフェースの実験は、デジタルタッチポイントが従来のモバイルとウェブの二項対立を超えて増殖していることを示しています。断片化によってQAオーバーヘッドは増加しますが、没入型でフリクションレスなインタラクションからの収益増加は通常、拡大されたテスト予算を正当化し、段階的なプラットフォームライセンス販売を促進します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ゲーミングの強さとヘルス・フィンテックの上昇が共存

ゲーミングは2025年の収益の39.6%を生み出しており、これは頻繁なコンテンツドロップで繁栄する高度な収益化ループとeスポーツ文化によるものです。クロスデバイスの進行とクラウドストリーミングがリーチ可能なオーディエンスをさらに拡大しています。ヘルス・フィットネスアプリはバイタルを追跡し慢性疾患管理をサポートするウェアラブル統合に後押しされ、急速な19.9%の年平均成長率で加速しています。保険会社がデジタルセラピューティクスを償還し、雇用主がウェルネスサブスクリプションを補助するにつれ、これらのパターンはアプリ開発市場を広げています。フィンテックチームは、特にアジア太平洋の銀行口座未保有人口がレガシーチャネルをスキップする地域で、決済、信用、投資を統合するスーパーアプリブループリントを活用しています。規制サンドボックスはパイロットを容易にしますが、完全なコンプライアンスには依然として厳格な監査ログと暗号化が必要です。

小売業者はAI搭載の商品推薦と拡張現実試着を展開してコンバージョン率を向上させ、旅行事業者はコンタクトレス・チェックインと動的な旅程通知を導入しています。教育アプリケーションは現在、同期クラスと適応型クイズを融合させ、物理的なキャンパスが再開した後も牽引力を維持しています。各業種は固有のコンプライアンスと統合要件をもたらし、アプリ開発市場内のドメイン特化型アクセラレーターへの需要を刺激しています。

地域分析

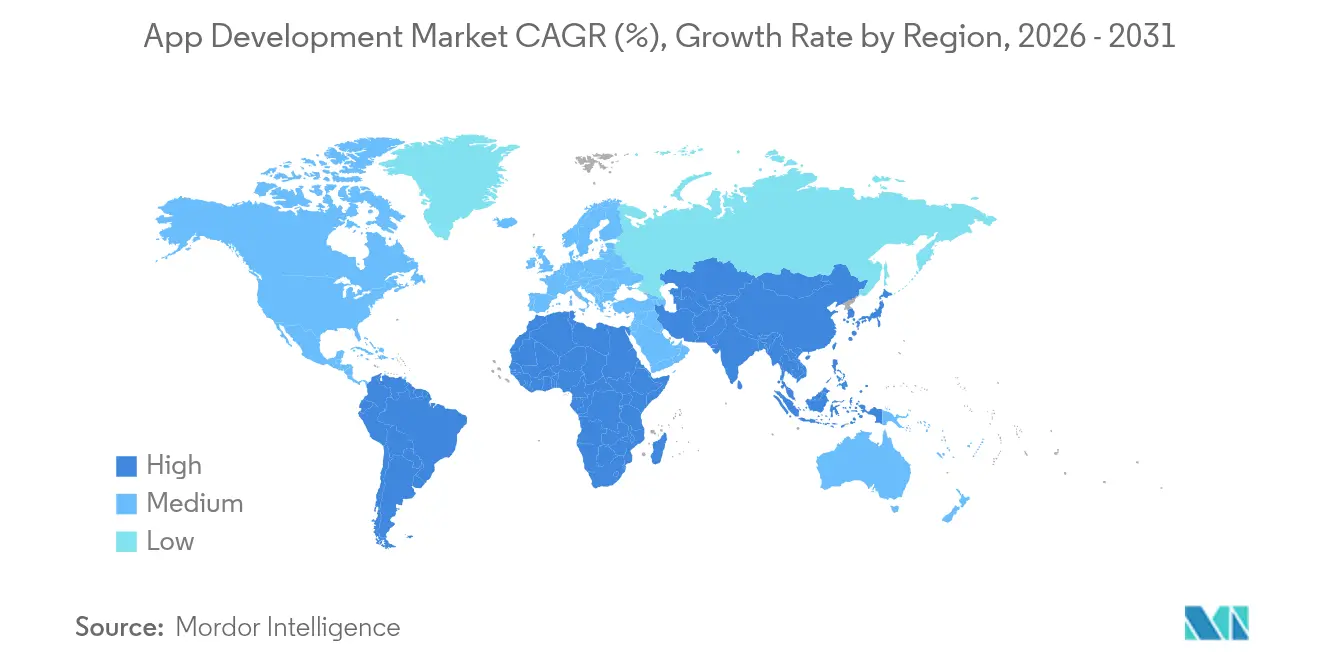

アジア太平洋は2025年のグローバル収益の38.05%を占め、最速の17.9%年平均成長率を維持しています。モバイル技術は2023年に同地域のGDPに8,800億米ドルを貢献し、1,300万人の雇用を支え、継続的なデジタルサービス拡大の肥沃な基盤を築いています。WeChat、Paytm、Grabなどのスーパーアプリの普及は、ソーシャル、コマース、金融の境界を曖昧にし、企業にこれらのエコシステムに接続するAPIファーストのマイクロサービスの立ち上げを促しています。インドのデジタル公共インフラやシンガポールのスマートネーション構想などの政府プログラムはスタートアップスタジオへの助成金と税制優遇を提供し、ローカルクラウドリージョンはレイテンシーを低下させデータ居住要件を満たしています。これらの力が合わさってアプリ開発市場を増幅させています。

北米は価値において2位にランクされ、エンタープライズソフトウェアの既存企業と成熟したベンチャーキャピタルネットワークに牽引されています。Microsoft、Google、Amazonなどの国内プラットフォームベンダーは抽象化レイヤーを継続的に引き上げており、ローコードスタジオ、サーバーレスランタイム、統合ML APIにより、プロダクトチームが迅速にイテレーションできるようにしています。セクター規制(HIPAA、FedRAMP、PCI)への準拠は設計上の選択を方向付けますが、専門プロバイダーを差別化もしています。消費者採用は爆発的というよりも安定的ですが、ユーザー一人当たりの平均収益は世界最高水準にあり、サブスクリプションとSaaS収益化の利益プールを維持しています。学術・産業連携は、特にAIコーディングアシスタントと量子安全暗号化において着実な研究パイプラインを育み、アプリ開発市場の長期的な競争力を維持しています。

ヨーロッパは微妙な立場を占めています。世界で最も厳格なプライバシー法規を施行しながら、デジタル主権を推進しています。GDPRの影響はグローバルに広がり、ベンダーが他の市場でも再利用するプライバシーバイデザインのブループリントを促しています。GAIA-Xや提案中の欧州データ法などのイニシアチブは国内クラウド容量と国境を越えたデータポータビリティを刺激しています。成長はアジア太平洋に遅れをとっていますが、同地域は自動車、産業IoT、金融サービスのセクターソリューションに優れており、しばしばドイツのエンジニアリング標準や北欧のモバイル決済の遺産に支えられています。電子政府ポータルの公共部門入札は対応可能な需要を拡大し、EUのデジタルヨーロッパプログラムからの資金はSMEの採用を補助し、ブロック内のアプリ開発市場規模を微妙に押し上げています。

競合環境

アプリ開発市場は中程度の集中度を示しています。Tata Consultancy Services Limitedは2025年度に301億8,000万米ドルを計上し、ドメインコンサルティングと大規模なオフショア納品ハブを活用してエンドツーエンドのデジタルトランスフォーメーション案件を獲得しています[3]Tata Consultancy Services、「2025年度年次報告書」、tcs.com。Infosysは193億米ドルを生み出し、サービスカタログを差別化するために生成AIアクセラレーターとデザイン思考ワークショップを優先しています。IBMは628億米ドルを記録し、watsonx AIツールをハイブリッドクラウドのビルド・オペレート・トランスファー契約に組み込んでいます。これらの企業は集合的に、小規模エージェンシーへの参入障壁を高める多分野チーム、マネージドサービス、知的財産コンポーネントをスケールさせています。

クラウドハイパースケーラーは、コンピューティングクレジットにバンドルされたネイティブローコードスタジオを提供することで競争を激化させています。Microsoft Power PlatformとGoogle AppSheetはグリーンフィールドアプリの総コストを削減し、従来のカスタムコードプロジェクトから仕事を奪っています。新興の純粋なローコードベンダーは、汎用的なハイパースケーラースイートに対抗するために、HIPAA対応ワークフロー、コアバンキングアダプター、またはIEC-62304医療ソフトウェアテンプレートなどの垂直特化の深さで応じています。M&A活動は活発で、大手ベンダーがポートフォリオのギャップを埋めるためにポイントソリューションを買収しています。例としては、WixによるBase44の8,000万米ドルの買収(自然言語開発機能の強化)やOpenAIによるWindsurfの買収(AIテスト自動化の内製化)が挙げられます。

投資家はまた、エッジオーケストレーション、APIセキュリティスキャン、AI生成テストカバレッジに特化したニッチスペシャリストを支援しており、マルチクラウドの異質性とコンプライアンス圧力が需要を多様化し続けると賭けています。サービス企業はクラウドおよびローコードプラットフォームと提携し、共同販売ルートを確保してチャネルコンフリクトを最小化しています。競合他社は垂直アクセラレーター、独自AIモデル、または成果ベースの価格設定で差別化しています。その結果生じる環境はダイナミックであり、既存企業が幅を守りながら挑戦者が深さで勝利し、集合的にアプリ開発市場をより高い専門化へと推進しています。

アプリ開発産業リーダー

Accenture plc

Cognizant Technology Solutions Corporation

Tata Consultancy Services Limited

Infosys Limited

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Wix.comがBase44を8,000万米ドルで買収完了し、「バイブコーディング」自然言語開発をローコードプラットフォームに追加。

- 2025年6月:Launchが10カ国で2,000人以上のアーリーアダプターをオンボーディングした後ベータ版を終了し、コードなしで15分以内に本番対応のフルスタックアプリを実現。

- 2025年6月:AnthropicのClaude AIが、非開発者がチャットインターフェース内でAI搭載アプリケーションを作成できるノーコードビルダーを発表。

- 2025年4月:SeamgenがItility Groupからマジョリティ投資を確保し、モバイルアプリ開発能力を拡大。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、アプリ開発市場を、第三者クライアントから委託された、または社内エンタープライズ用途のために構築された新しいモバイル、ウェブ、マルチエクスペリエンスアプリケーションの計画、コーディング、テスト、展開、保守から生み出される収益として定義しています。アプリストア広告、ハンドセットプリロード、デバイスハードウェアに純粋に関連する活動は対象外です。

スコープ除外:プリインストールされたオペレーティングシステムユーティリティとホワイトラベルアプリの再販は除外されています。

セグメンテーション概要

- アプリ開発の種類別

- ネイティブモバイルアプリ開発

- ローコード/ノーコードアプリ開発

- プログレッシブウェブアプリ(PWA)開発

- ハイブリッドアプリ開発

- クロスプラットフォームアプリ開発

- エンタープライズアプリ開発プラットフォーム

- 展開モデル別

- オンプレミス

- クラウドベース

- アプリケーションプラットフォーム別

- ウェブベースアプリケーション

- モバイルベースアプリケーション

- マルチエクスペリエンス/オムニチャネルアプリ

- エンドユーザー産業別

- ゲーミング

- 音楽・エンターテインメント

- ヘルス・フィットネス

- ソーシャルネットワーキング

- リテール・eコマース

- 旅行・ホスピタリティ

- 学習・教育

- フィンテック・銀行

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパその他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋のアプリパブリッシャー、サードパーティ開発スタジオ、ローコードプラットフォームのプロダクトマネージャー、デジタルトランスフォーメーションリーダーにインタビューを実施しました。これらの対話により、平均プロジェクト予算、地域別価格スプレッド、今後の規制上の影響が明確になり、その後エンタープライズITバイヤーのオンライン調査でクロスチェックしました。

デスクリサーチ

スマートフォンのUN Comtrade出荷コード、米国国勢調査ICT支出表、ユーロスタットのデジタルサービス売上高、GSM協会のモバイル経済データブック、クロスプラットフォーム開発ツールにマッピングされたQuestelの特許ファミリーなど、第一級の公開ソースからベースライン指標を収集しました。企業の10-K、投資家向け資料、技術カンファレンスのトランスクリプトは、現行の価格モデルと需要の動向を把握するのに役立ちました。D&B Hoovers、Dow Jones Factiva、Marklines(インフォテインメント連携用)からのデータ取得はサプライヤーの財務情報と競合動向を充実させました。他にも多くのオープンデータセットが参照されており、上記のリストは例示的なものであり、網羅的なものではありません。

市場規模推計と予測

地域別ICTサービス支出から始まり、モバイル普及率、開発者時間集約度、ウォレットシェアベンチマークを使用してカスタムアプリケーション作業への支出を再配分するトップダウン再構築を適用しました。サプライヤーの集計と抽出された平均販売価格×プロジェクト量を選択的なボトムアップチェックとして使用し、合計を再調整しました。主要変数には、スマートフォンのインストールベース、クラウド移行ペース、ローコード/ノーコード採用率、開発者の時間単価、アプリの平均更新サイクルが含まれます。多変量回帰モデルがこれらのドライバーを過去の市場価値に結びつけており、2030年までの予測は専門家が検証したシナリオ境界を持つARIMAを使用しています。一次データが薄い場合は、地域アナログを通じて欠損値を補間し、回答者へのコールバック後に精緻化しました。

データ検証と更新サイクル

アウトプットは3つのゲートを通過します:過去版との自動分散スキャン、第2アナリストチームによるピアレビュー、および経営陣の承認。2標準偏差を超える偏差はソースへの再コンタクトを引き起こします。データベースは12ヶ月ごとに更新され、大規模な資金調達ラウンド、政策変更、またはプラットフォーム手数料の変更が前提条件を実質的に変える場合には中間改訂が行われます。

アプリ開発ベースラインへの信頼性の根拠

公表された推計はしばしば乖離しますが、これは企業が異なるサービスバケット、コストベース、更新サイクルを選択するためです。

最大のギャップは、(a)一部のパブリッシャーによるソフトウェアライセンス収益の包含、(b)価格正規化なしのプロジェクト数外挿の使用、(c)四半期ごとの為替変動を無視した静的な通貨換算から生じています。Mordorは手数料ベースの開発サービスのみを報告し、クラウドシフト割引を反映したブレンド地域平均販売価格を適用し、入力値を年次で見直しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 2,649億6,000万米ドル(2025年) | ||

| 5,115億5,000万米ドル(2025年) | グローバルコンサルタンシーA | プラットフォームライセンスとメンテナンス費用をサービス価値に含めている |

| 3,306億1,000万米ドル(2025年) | 地域コンサルタンシーB | 平均プロジェクト予算を検証せずにインストールベース×収益化率を使用している |

| 2,579億4,000万米ドル(2024年) | 業界誌C | 開発者ヘッドカウントの集計を採用し、地域全体で均一な稼働率を仮定している |

要約すると、市場を検証可能な支出記録に固定し、現役実務者の意見でストレステストを行い、規律あるスケジュールで調査結果を更新することにより、Mordor Intelligenceは意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

アプリ開発市場の現在の価値は?

アプリ開発市場は2026年に3,051億8,000万米ドルに達しており、2031年までに6,186億5,000万米ドルに到達する軌道にあります。

最も速く拡大している地域はどこですか?

アジア太平洋が17.9%の年平均成長率で成長をリードしており、5Gの展開、大規模なモバイルユーザーベース、支援的なデジタル政策に牽引されています。

ローコード/ノーコードプラットフォームはどれほど重要ですか?

ローコード/ノーコードアプローチは29.65%の年平均成長率を記録しており、ビジネスユーザーが迅速にアプリケーションを作成できるようにし、開発者不足を緩和しています。

クラウド展開のシェアはどれくらいですか?

クラウドモデルは2025年のアプリ開発市場シェアの57.35%を占め、企業がワークロードを移行するにつれて21.8%の年平均成長率で成長しています。

最終更新日: