北米フィットネスリング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

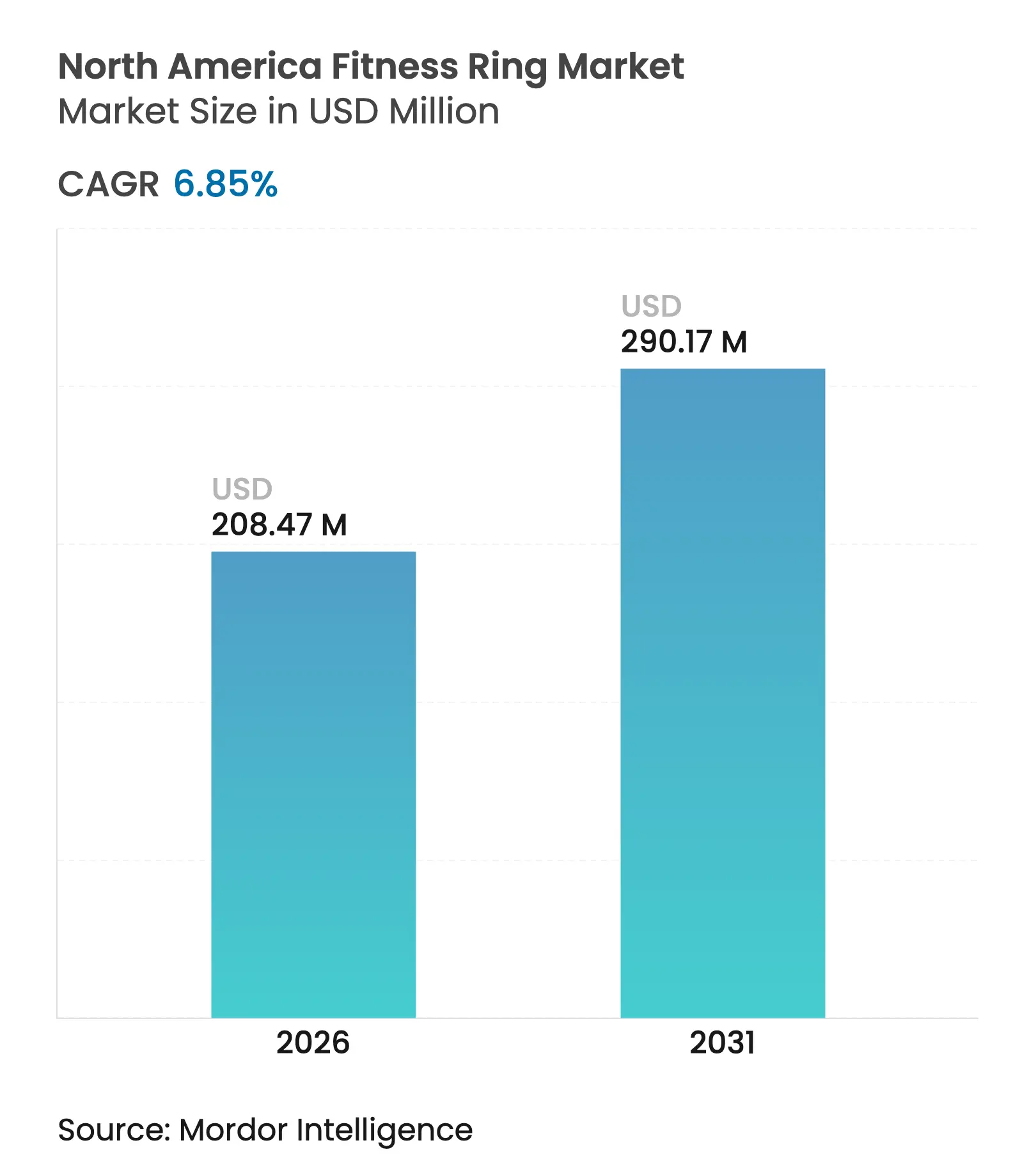

| 市場規模 (2026) | 208.47 百万米ドル |

| 市場規模 (2031) | 290.17 百万米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

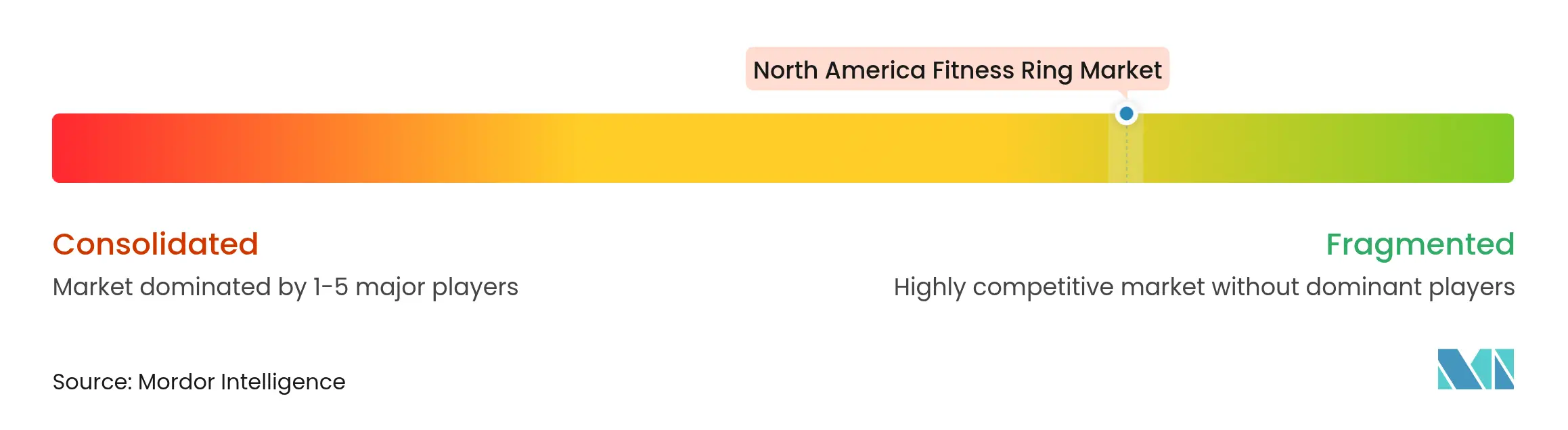

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米フィットネスリング市場分析

北米フィットネスリング市場規模は、2025年の1億9,510万米ドルから2026年には2億847万米ドルへと成長し、2026年〜2031年の年平均成長率6.85%で2031年までに2億9,017万米ドルに達すると予測されています。米国食品医薬品局(FDA)およびHealth Canadaによる継続的な規制支援と、健康貯蓄口座(HSA)および医療費柔軟支出口座(FSA)チャネルを通じた雇用主による払い戻しが相まって、スマートリングが消費者向け新奇製品から医療的に認知されたデバイスへと移行する環境が形成されています。[1]米国睡眠医学会、「FDAがHappy HealthのHappy Ringを認可」、aasm.org 成長の勢いを維持する4つの構造的要因として、140以上の生体計測パラメータを取得できるようになった小型化センサー、デバイス展開を生産性指標に連動させる企業ウェルネスプログラム、ユーザーの乗り換えコストを高めるスマートフォンエコシステムへの囲い込み、そしてFDA認可済み臨床機能によって正当化されるプレミアム価格設定が挙げられます。Oura、Samsung、Google、および米国スタートアップ群が心房細動、パルスオキシメトリー、AI駆動型睡眠診断の承認を取得するにつれ、競争は激化し、カスタムSiP設計への研究開発投資が増加しています。

主要レポートのポイント

- 製品タイプ別では、スマートフィットネスリングが2025年の北米フィットネスリング市場シェアの83.45%を占め、2031年にかけて年平均成長率8.35%で成長する見込みです。

- 流通チャネル別では、オンラインストアが2025年に66.20%の収益シェアを占め、2031年にかけて年平均成長率9.1%で成長する見込みです。

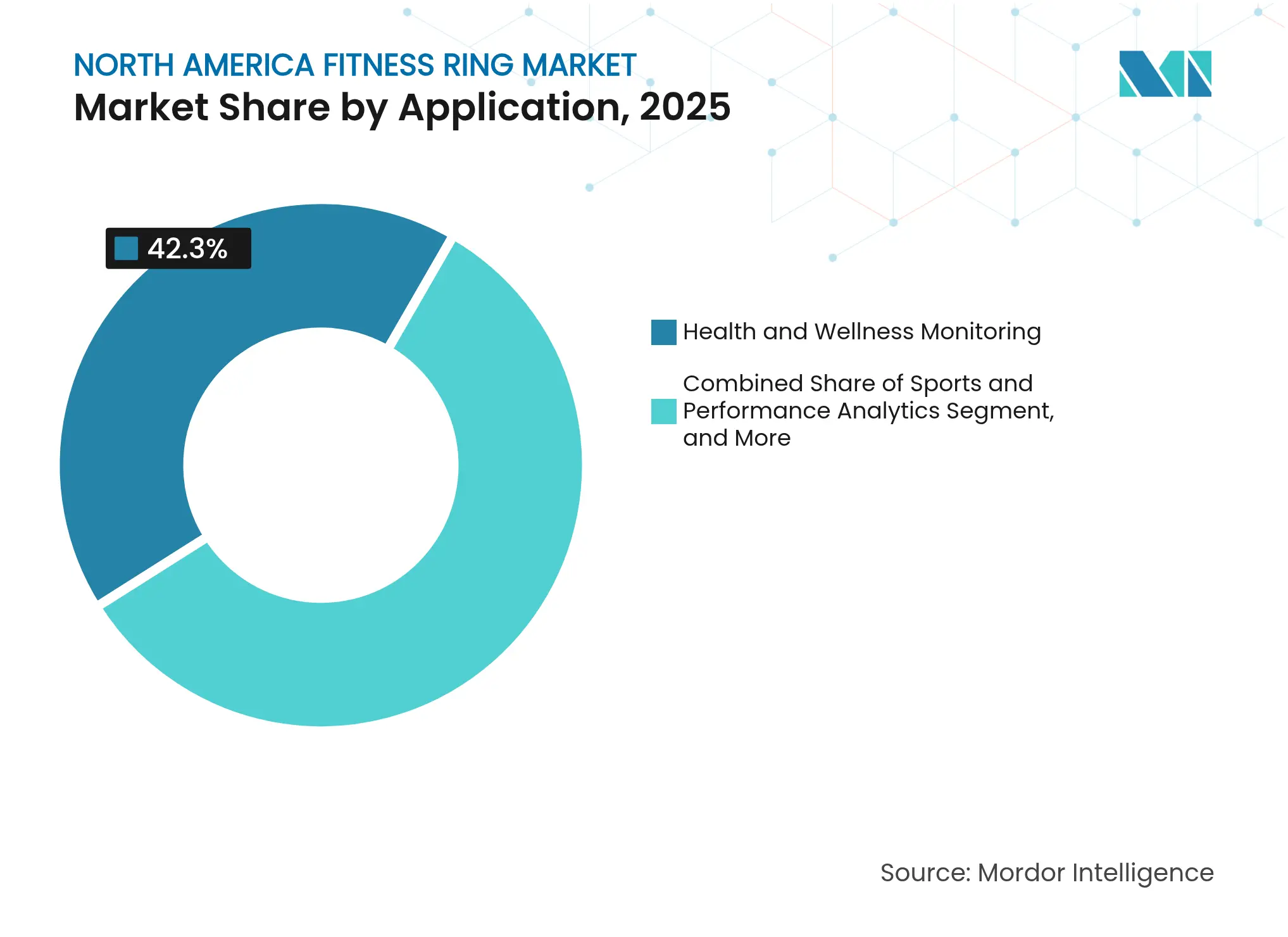

- 用途別では、医療・遠隔患者モニタリングが年平均成長率9.2%で加速し、2025年に42.30%の市場シェアを持つ健康・ウェルネスモニタリングを上回ると予測されています。

- 価格帯別では、200〜399米ドル帯が2025年の北米フィットネスリング市場規模の57.10%を占め、400米ドル以上の帯は年平均成長率7.85%で拡大しました。

- 地域別では、米国が2025年の収益の90.90%を占め、カナダは2031年にかけて最速の年平均成長率8.1%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米フィットネスリング市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| リング小型化センサーの技術的高度化の進展 | +1.8% | 米国がイノベーションをリード、カナダが採用で追随 | 中期 (2〜4年) |

| スクリーンレスで目立たないウェアラブルへの需要 | +1.2% | 米国のプロフェッショナル市場で最も強く、カナダへ拡大 | 短期 (2年以下) |

| スマートフォンOEMによるエコシステム囲い込み戦略 | +1.5% | Samsung/Appleが米国主導、カナダおよびメキシコへ波及 | 中期 (2〜4年) |

| 職場ウェルネスプログラムの払い戻し | +0.9% | 米国の企業プログラム、カナダ企業へ拡大 | 短期 (2年以下) |

| FDA認可済み臨床ユースケースが支払者カバレッジを解放 | +1.1% | 米国が規制面でリード、Health Canadaが追随 | 長期 (4年以上) |

| スポーツリーグによる生体データ収益化契約 | +0.7% | 米国プロスポーツ、カナダリーグへ拡大 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

リング小型化センサーの技術的高度化の進展

北米は、臨床精度基準でPPG、ECG、SpO₂センサーを搭載した4グラム未満のリングモジュールに関するグローバル特許の大半を供給しています。米国のHappy HealthはAI搭載睡眠診断リングとして初のFDA認可を取得し、高度なSiPパッケージングがクラスIIデバイス要件を満たせることを実証しました。[2]Medical Device Network、「FDAがHappy Healthの医療グレードウェアラブルスマートリングを承認」、medicaldevice-network.com ウォータールー大学のアンテナ研究は伝送損失を克服し、30メートルのデータ通信範囲を実現することで、カナダの遠隔患者モニタリングネットワークにおける通信断絶を低減しています。こうした進歩により、フォームファクターや快適性を損なうことなく、潜在性不整脈、酸素飽和度低下、心拍変動(HRV)の継続的モニタリングが可能となっています。

スクリーンレスで目立たないウェアラブルへの需要

米国およびカナダの企業文化では、手首装着型スクリーンの煩わしさを避ける目立たないデバイスが好まれています。リングはこの社会的要件を満たしながら、スマートホームやVRシステムのジェスチャー操作を提供しており、IRISプロトタイプがCES 2025で24時間バッテリー駆動を達成したことがその好例です。[3]arXiv、「IRIS:ビジョンベースのスマートホームインタラクション用ワイヤレスリング」、arxiv.org 北米のプロフェッショナルが目立たない装着を支持するのは、役員会議室のエチケットや制服規定に合致するためです。その結果、メーカーの発表によれば、企業ウェルネス制度への出荷量は2024年以降2倍に増加しています。

スマートフォンOEMによるエコシステム囲い込み戦略

SamsungのGalaxy RingはGalaxy WatchおよびスマートフォンとペアリングしてVitalityスコアを生成し、ユーザーをブランドエコシステム内に留めるよう促しています。[4]The Verge、「SamsungはGalaxy Ringに大きな野望を持っている」、theverge.com Appleの特許出願には、同様に顧客維持を促進するNFC決済とモジュール式センサーポッドが記載されています。成人1人当たりの平均デバイス所有台数が3台を超えるこの地域では、こうした戦略が健康データをスクリーン、イヤホン、リングにわたって統合することで北米フィットネスリング市場を押し上げています。

職場ウェルネスプログラムの払い戻し

OuraのFSA/HSA適格性は、米国従業員にとって自己負担費用を税引前給付に転換します。企業クライアントは、リング装着スタッフの88%が睡眠の質を改善したと報告しており、雇用主の投資対効果を支持し、一括調達を促進しています。カナダ企業もこのモデルを踏襲しており、保険会社は継続的な生体計測情報に対してプレミアム割引を提供し始め、スマートリングを産業保健政策に組み込んでいます。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| バンドおよびウォッチと比較した複数日バッテリー駆動時間の制限 | -1.3% | 北米全域、カナダの遠隔地域でより大きな影響 | 短期 (2年以下) |

| データプライバシーコンプライアンスコスト(HIPAA、CPRA) | -0.8% | 米国連邦および州規制、カナダが追随 | 中期 (2〜4年) |

| カスタムSiPファウンドリへのサプライチェーン依存 | -1.1% | 北米はアジア太平洋地域の製造に依存 | 長期 (4年以上) |

| ニッケルアレルギー訴訟リスク | -0.4% | 米国の訴訟環境、カナダへ拡大 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

バンドおよびウォッチと比較した複数日バッテリー駆動時間の制限

ほとんどのリングは1回の充電で3〜7日間使用できますが、バンドは14日以上を超えており、北米全域のハイカー、フィールドエンジニア、リモートワーカーの採用を制約しています。Samsungの全固体電池試験は容量を増加させますが、部品表コストを引き上げ、200米ドル未満の価格設定を困難にしています。バッテリーレスのpicoRingコンセプトに関する研究は依然として実験段階にあり、ペアリングデバイスを必要とするため、近期の商業化は限定的です。

データプライバシーコンプライアンスコスト(HIPAA、CPRA)

米国の20州のみが包括的なプライバシー法規を施行しており、企業は管轄区域をまたいでデータ処理をカスタマイズせざるを得ません。カリフォルニア州プライバシー権法(CPRA)はオプトアウトおよびデータ削除のワークフローを義務付けており、スタートアップの運営コストを引き上げています。査読済みの分析では、消費者が生成した生体計測データが保護医療情報(PHI)に該当するかどうかについて曖昧さが指摘されており、訴訟リスクが高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマート機能が価値格差を拡大

スマートフィットネスリングは2025年の北米フィットネスリング市場の83.45%を占め、2031年にかけて年平均成長率8.35%で成長する見込みです。このセグメントは、UltrahumanによるAFib検出やMovanoによるパルスオキシメトリーなどのFDA認可済みアプリケーションの恩恵を受けており、リングを払い戻し可能な臨床ワークフローに統合することを可能にしています。その結果、スマートフィットネスリングはプレミアム価格設定とAI駆動型健康ガイダンスに由来するサブスクリプション収益を支えています。

ベーシックフィットネスリングは価格感度が高いメキシコで依然として広く普及していますが、センサーコストの低下と北米消費者の臨床グレードの出力への需要増加により、その存在感は薄れつつあります。応用科学誌のメタ分析では、スマートリングが睡眠ステージング精度において医療機器と同等であることが確認されており、この移行を裏付けています。イノベーターにとって、この乖離は明確なセグメント化を可能にします。高機能リングはデータの深さでウォッチと競合し、ベーシックリングは低価格帯のニッチに退いています。

流通チャネル別:デジタルファーストが顧客獲得を主導

オンラインストアは2025年の収益の66.20%を占め、2031年にかけて年平均成長率9.1%が見込まれています。セルフサイジングアプリケーションと拡張現実フィッティングツールが返品率を低下させ、シームレスな電子商取引体験に対する北米消費者の期待に応えています。直接消費者向けモデルはまた、小売マークアップなしでファームウェアアップデートとメンバーシッププランを提供し、ブランドロイヤルティを強化しています。

オフラインストアは、触覚的な評価が富裕層の米国およびカナダの購買者にとって重要なプレミアムメタルやカスタム彫刻において引き続き重要性を持っています。Best Buyや医療用品チェーンとのパートナーシップにより、店内タブレットでHRVダッシュボードを統合したデモンストレーションキオスクの設置が可能となっています。したがって、小売プレゼンスはサイズ誤りを懸念する後期採用者を安心させるオムニチャネルの物語を強化しています。

用途別:臨床的検証がユーザー1人当たりの収益を拡大

健康・ウェルネスモニタリングは2025年に42.30%のシェアを占め、医療・遠隔患者モニタリングは年平均成長率9.2%で最も急成長しているセグメントです。睡眠時無呼吸症候群の診断および血糖データ統合に対するFDA認可は、慢性疾患コストを抑制するという支払者の優先事項と一致しています。遠隔医療プロバイダーは術後キットにリングを同梱するようになっており、平均販売価格と定期的なデータサービス料が引き上げられています。

スポーツ・パフォーマンス分析は、試合中の装着を承認したATPツアーを通じて需要を維持しており、エリートアスリートを超えた消費者認知度を高めています。睡眠・回復トラッキングは、認知パフォーマンス向上を求めるナレッジワーカーの需要を引き続き取り込み、ガイド付き回復プログラムを追加するサブスクリプションアップグレードを支えています。

価格帯別:プレミアム帯が利益率拡大を牽引

200〜399米ドル帯は2025年の販売の57.10%を占め、販売量を支えています。一方、400米ドル以上の帯は、チタン素材、サファイアレンズ、AI分析が医療認可を信頼できるデータと結びつける北米購買者に対してより高い価格を正当化することで、年平均成長率7.85%の軌道にあります。

199米ドル以下の価格帯では中国からの輸入品との競争が激化していますが、FDA承認を欠いているため、健康志向のセグメントでの普及は限定的です。北米ベンダーはコンプライアンス認証、国内保証、支払者ポータルとの統合を強調することでシェアを守っています。

地域分析

米国は規制認可、雇用主補助金、富裕層アーリーアダプターの最も早い収束を反映し、北米フィットネスリング市場の90.90%のシェアで市場を牽引しています。デバイスメーカーはFDA審査を活用してリングを耐久医療機器として位置付け、購買行動を形成する税引前支出口座の対象としています。特にATPツアーのウェアラブル承認に代表されるスポーツリーグの支持は、主流の認知度と社会的受容を強化しています。同時に、カリフォルニア州が主導する州レベルのプライバシー法規が運営コストを引き上げ、中小企業をパートナーシップや買収へと向かわせています。

カナダはHealth Canadaが相互認証規定を通じてFDA申請を承認するため、年平均成長率8.1%で最速の拡大経路を提供しています。政府のパイロット事業では農村部の遠隔心臓リハビリテーションにリングを展開しており、入院再入院を削減するという政策目標と一致しています。国境を越えた電子商取引により、カナダの消費者はほぼ同時に米国で発売されたモデルを輸入できますが、関税と保証の調和はブランド戦略の焦点として残っています。

メキシコは長期的な成長ベクトルをもたらします。中間層の所得増加が採用を支えていますが、価格感度が需要を200〜399米ドル帯に集中させています。パッケージング、言語サポート、支払いプランを適応させたメーカーは、COFEPRISがデバイス承認を加速させるのを待ちながら早期の足がかりを得るでしょう。スマートフォン普及率が80%を超えることでリングアプリのエコシステム同期が強化されており、COFEPRISが承認を加速すれば、普及曲線は5年前のカナダで見られたものを反映する可能性があります。

競争環境

競争は純粋なハードウェアよりも技術的検証とエコシステムリーチを中心に展開しています。Ouraは2億米ドルのシリーズDにより50億2,000万米ドルの評価額でリードしており、より深いAI機能の展開とDexcom血糖センサーとの連携計画を可能にしています。Samsungはすぐに続き、Galaxy Ringをスマートフォンおよびウォッチのラインナップ全体にわたって重要指標を統合し、Androidユーザーを取り込む動きを見せています。GoogleのFitbit部門はジェスチャー対応リングの特許出願を進めていますが、発売時期は発表していません。

訴訟リスクはその重要性を浮き彫りにしています。SamsungによるOuraへの先制訴訟は棄却されましたが、この出来事は北米フィットネスリング産業における知的財産ポートフォリオの戦略的価値を強調しています。CircularやHappy Healthなどの中堅イノベーターは、ECGや睡眠検査に対する単独FDA認可によって差別化を図っています。チップセットプロバイダーのAmbiqとBravechipは消費電力削減を実現し、部品表コストを30%削減することで、新興ブランドにサプライチェーン上の優位性をもたらしています。

疾患特異的モニタリングにはホワイトスペースが残っています。MovanoのパルスオキシメトリーとUltrahumanの心房細動機能は、保険会社と価値ベースのケアでパートナーシップを結ぶ可能性のある慢性疾患プラットフォームを予示しています。Ultrahumanの18Kゴールドエディションなどのファッションテックコラボレーションは、ジュエリーの美学と臨床機能を融合させる消費者からの利益率向上を目指しています。

北米フィットネスリング産業リーダー

Fitbit(Google Inc.)

Ultrahuman Healthcare Private Limited

Oura Health Oy

Movano Health

Ringly Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:BondがLifeDriveシステムと11のセンサー機能を搭載した永続型スマートリングを発表しました。

- 2025年6月:SamsungがGalaxy Ring 2の北米市場向け開発を開始しましたが、2025年中の発売は見込まれていません。

- 2025年3月:米国連邦裁判官が特許請求に関するSamsungのOuraへの訴訟を棄却しました。

- 2025年1月:CircularがCES 2025にて指上ECGおよびFDA認可済みAFib検出機能を搭載したRing 2を発売しました。

北米フィットネスリング市場レポートの調査範囲

北米フィットネスリング市場は、北米の消費者に対して市場ベンダーが(直接、パートナー経由、および電子商取引プラットフォームを通じて)提供するスマートおよびベーシックフィットネストラッカーリングの販売によって生じる収益を追跡しています。

北米フィットネスリングレポートは、製品タイプ(ベーシックフィットネスリング、スマートフィットネスリング)、流通チャネル(オンラインストア、オフラインストア)、用途(健康・ウェルネスモニタリング、スポーツ・パフォーマンス分析、睡眠・回復トラッキング、医療・遠隔患者モニタリング)、価格帯(199米ドル以下、200〜399米ドル、400米ドル以上)、地域(米国、カナダ、メキシコ)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ベーシックフィットネスリング |

| スマートフィットネスリング |

| オンラインストア |

| オフラインストア |

| 健康・ウェルネスモニタリング |

| スポーツ・パフォーマンス分析 |

| 睡眠・回復トラッキング |

| 医療・遠隔患者モニタリング |

| 199米ドル未満 |

| 200〜399米ドル |

| 400米ドル超 |

| 米国 |

| カナダ |

| メキシコ |

| 製品タイプ別 | ベーシックフィットネスリング |

| スマートフィットネスリング | |

| 流通チャネル別 | オンラインストア |

| オフラインストア | |

| 用途別 | 健康・ウェルネスモニタリング |

| スポーツ・パフォーマンス分析 | |

| 睡眠・回復トラッキング | |

| 医療・遠隔患者モニタリング | |

| 価格帯別 | 199米ドル未満 |

| 200〜399米ドル | |

| 400米ドル超 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米フィットネスリング市場の現在の価値はいくらですか?

2026年に2億847万米ドルで、2031年までに2億9,017万米ドルに達すると予測されています。

最も成長が速い製品セグメントはどれですか?

スマートフィットネスリングはFDA認可済み医療機能に牽引され、年平均成長率8.35%で成長しています。

オンライン販売チャネルはどの程度重要ですか?

オンラインストアは2025年に66.20%の収益を占め、直接消費者向けモデルがサブスクリプションサービスを支えることで年平均成長率9.1%で拡大する見込みです。

カナダが最も成長の速い国である理由は何ですか?

Health CanadaのFDA認可との整合性と国家遠隔医療推進策が、2031年にかけて年平均成長率8.1%を促進しています。

雇用主はどのように採用に影響を与えていますか?

HSAおよびFSAの払い戻しにより、米国の労働者は税引前の資金でリングを購入でき、企業ウェルネスプログラムが生産性向上を追跡しています。

現在、より広範な普及を制限しているものは何ですか?

バッテリー駆動時間は1回の充電で3〜7日間にとどまっており、多様なプライバシー法への準拠が中小ブランドの運営コストを引き上げています。

最終更新日: