肺薬物送達システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

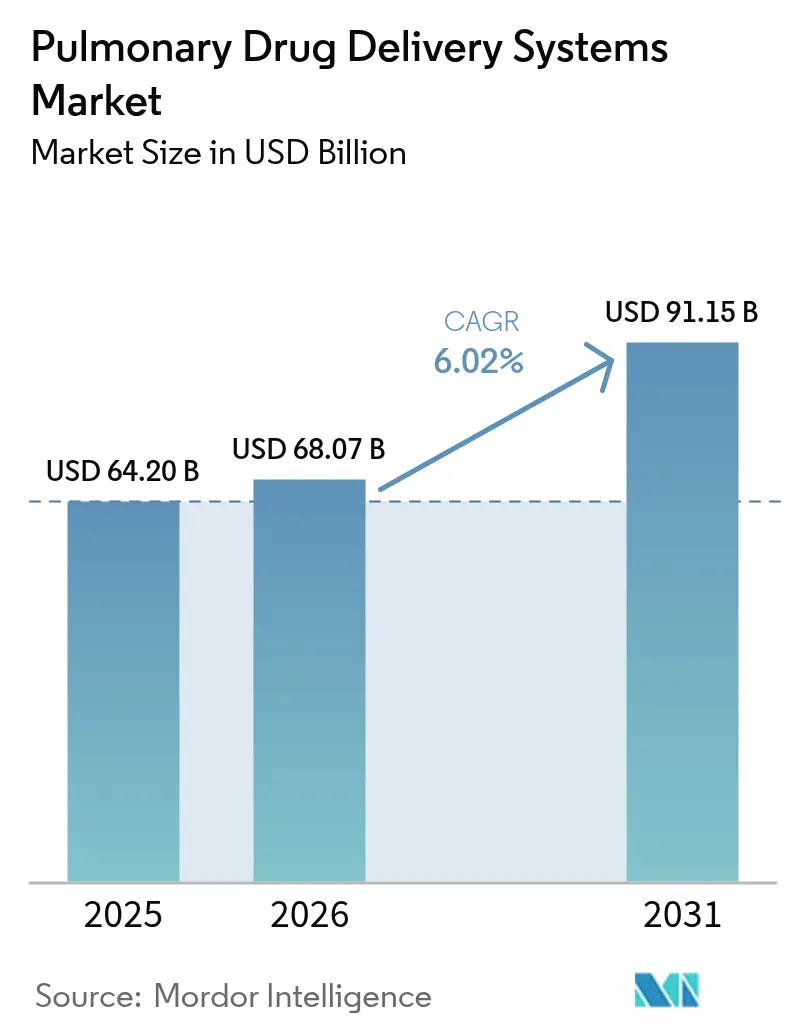

| 市場規模 (2026) | 68.07 十億米ドル |

| 市場規模 (2031) | 91.15 十億米ドル |

| 成長率 (2026 - 2031) | 6.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肺薬物送達システム市場分析

肺薬物送達システム市場規模は2025年に642億米ドルと評価され、2026年の680億7,000万米ドルから2031年には911億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率は6.02%です。この肺薬物送達システム市場規模の拡大は、着実な技術的進歩、人口の高齢化、および在宅呼吸ケアへの世界的なシフトを反映しています。デバイスメーカーは、センサー、AI搭載の用量カウンター、およびクラウドダッシュボードをなじみのある吸入器に組み込み、医師がリアルタイムでアドヒアランスを追跡できるようにしています。低地球温暖化係数(低GWP)噴射剤の使用を義務付ける環境規制が急速な製剤変更プログラムを促進しており、気候に優しい吸入器に向けた数十億ドル規模のパイプラインを生み出しています。mRNAおよび遺伝子治療エアロゾルにおける突破口が治療の可能性を広げ、従来の喘息およびCOPD管理をはるかに超えた可能性を切り開いています。アジア太平洋地域の急速に拡大する患者基盤と、調達政策の支援により、同地域は二桁成長軌道を維持しており、北米は大規模な研究開発予算とデジタル分野の早期普及によってリーダーシップを維持しています。[1]アメリカ肺協会、COPD動向概要 - 負担、

lung.org

主要レポートの要点

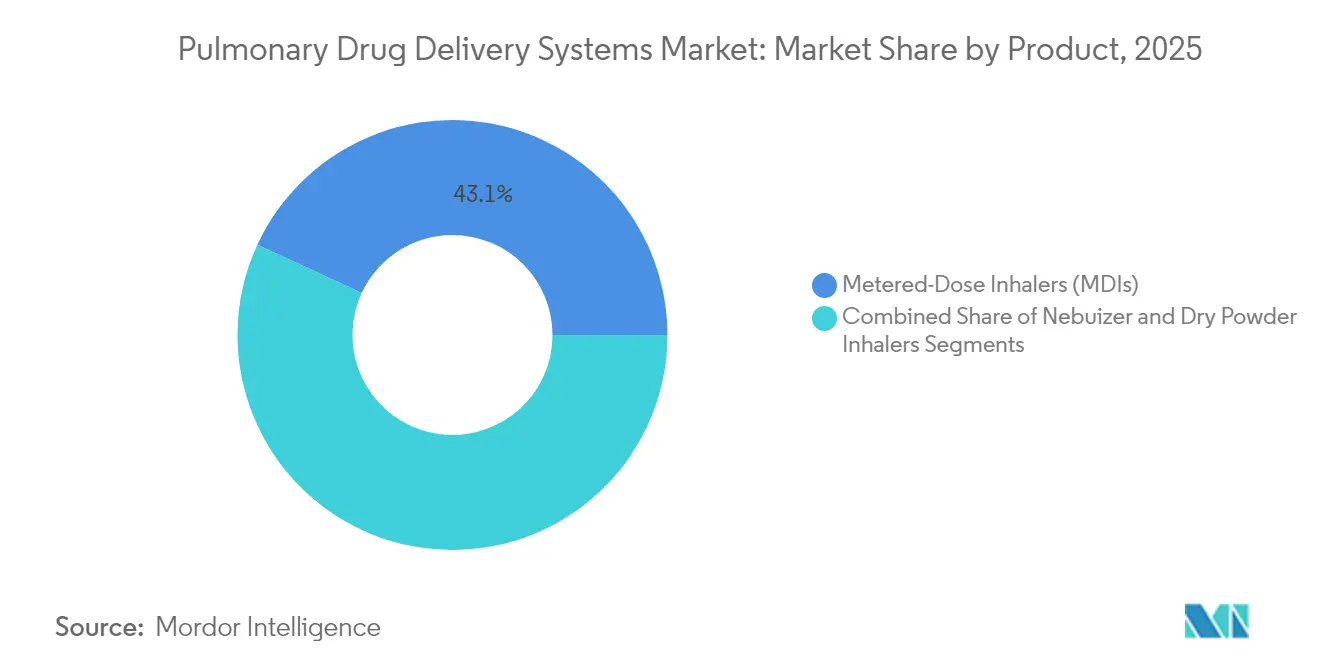

- 製品タイプ別では、定量噴霧式吸入器が2025年の肺薬物送達システム市場シェアの43.10%をリードしており、一方でドライパウダー吸入器は2031年まで最速の9.12%の年平均成長率を記録する見込みです。

- 用途別では、喘息が2025年の肺薬物送達システム市場規模の39.05%のシェアを占め、嚢胞性線維症は2031年まで8.31%の年平均成長率で拡大すると予測されています。

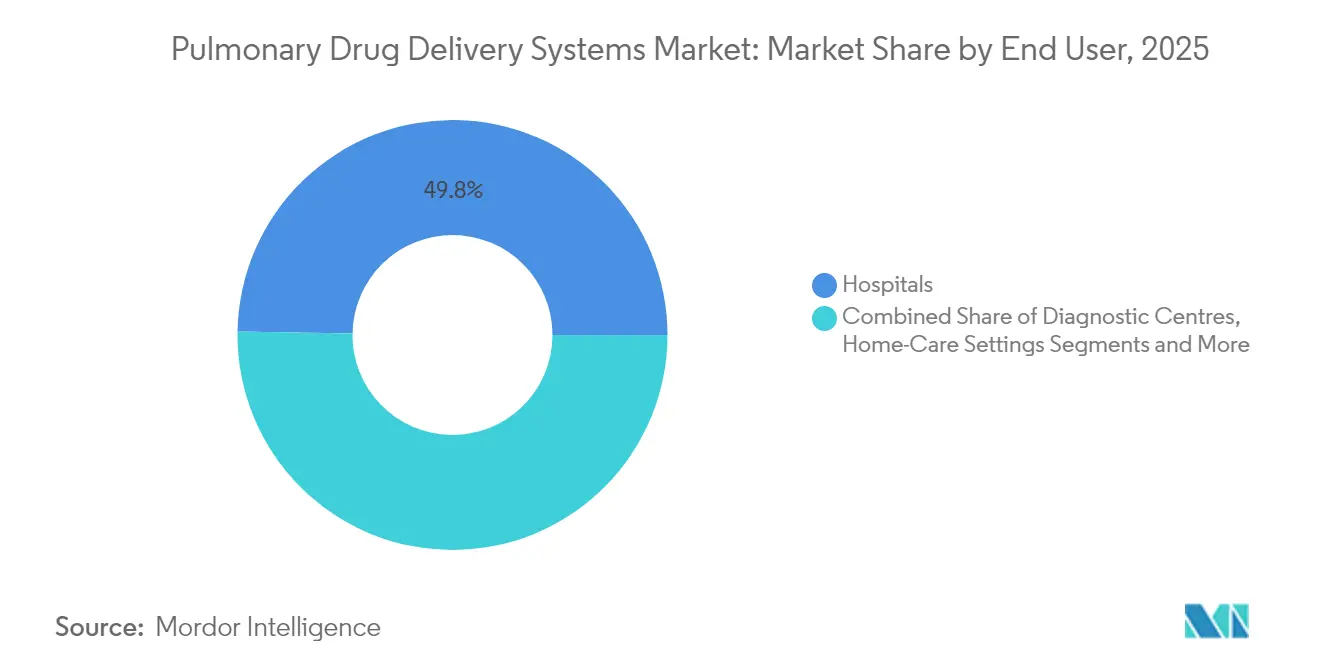

- エンドユーザー別では、病院が2025年の肺薬物送達システム市場の49.75%という最大シェアを保持し、在宅ケアは2031年までに10.05%の年平均成長率で加速すると見込まれています。

- 技術別では、手動操作デバイスが2025年に売上高の67.60%を占め、デジタル対応スマートデバイスは2031年まで10.42%の年平均成長率で成長します。

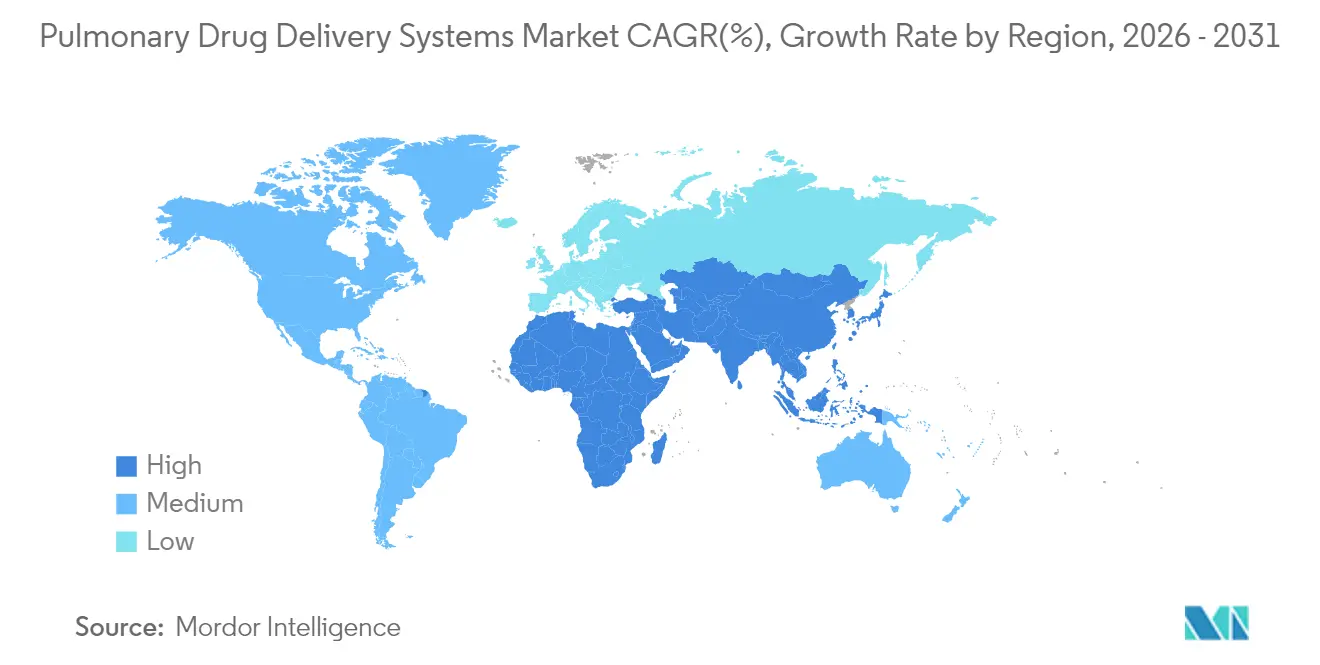

- 地域別では、北米が2025年の肺薬物送達システム市場の45.10%のシェアを占め、アジア太平洋地域が9.29%の年平均成長率で最も急速に成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の肺薬物送達システム市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デバイス設計における技術的進歩 | +1.2% | 世界規模、北米およびEUでの早期普及 | 中期(2〜4年) |

| 呼吸器疾患負担の増大と吸入経路へのシフト | +1.8% | 世界規模、アジア太平洋地域および新興市場で高い | 長期(4年以上) |

| 高齢化と慢性疾患ケアのアドヒアランス促進 | +0.9% | 北米およびEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 噴射剤不要吸入器を促進する環境規制 | +0.7% | EUおよび英国が先導、北米が追随 | 中期(2〜4年) |

| 肺送達を標的としたmRNA/遺伝子治療パイプライン | +0.5% | 北米およびEU | 長期(4年以上) |

| コネクテッドケア向け在宅スマート・プレフィラブル吸入器 | +0.8% | 世界規模、先進国市場で最も高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デバイス設計における技術的進歩

スマートアクチュエーター、呼吸作動式トリガー、および振動メッシュネブライザーは、従来のジェットモデルよりも多くの薬剤を小気道に送達し、5µm以下の粒子画分を54.6%から59.25%に改善しています。AdheriumのスマートインヘラーのFDA認可により、AirsupraおよびBreztriのリアルタイムアドヒアランスデータが提供され、臨床医に客観的な用量データが提供されます。メタ分析により、振動メッシュシステムがCOPDケアにおいてジェットネブライザーを上回る性能を示し、増悪および治療時間を低減することが確認されています。[2]馮周洲、慢性閉塞性肺疾患における振動メッシュネブライザーとジェットネブライザーの応用比較:システマティックレビューとメタ分析、

pubmed.ncbi.nlm.nih.govメーカーは、患者の吸気プロファイルに応じて流量を調整するAIモジュールをテストしており、この機能により小児および高齢者の治療成績が向上します。これらの技術的進歩により、吸入器のトレーニングが容易になり、技術的なエラーや入院再入院が減少します。

呼吸器疾患負担の増大と吸入経路へのシフト

COPDは2021年に2億1,339万人に影響を与え、400万人の死亡を占め、症状緩和と予防ケアの両方で吸入が優先される経路として確立されました。中国だけで4,570万人の喘息患者と9,990万人のCOPD患者を報告しており、この規模が臨床的なキャパシティを圧迫し、肺に直接薬物を送達するデバイスへの需要を高めています。大気汚染は若年成人のCOPD負担の41.79%に寄与しており、政府は吸入療法への補助を推進しています。ベンラリズマブは5年ぶりに登場した最初の主要な喘息・COPD進歩として、ステロイドレジメンに対して治療失敗を30%低減することを実証し、標的化された肺送達の重要性を強化しています。支払者は、吸入製剤を全身性副作用の軽減と入院期間の短縮への道と捉えており、エアロゾル製品に向けたフォーミュラリーのシフトを支えています。

高齢化と慢性疾患ケアの服薬アドヒアランス促進

調査対象のCOPD患者のうち、高いアドヒアランスを示すのはわずか40.9%であり、高齢であることが服薬未遵守の主要な予測因子です。デジタル吸入器は、喘息コントロールスコアで3ポイントの向上を示し、重篤な増悪を低減することが証明されており、フィードバックループが行動を変容させ得ることを示しています。アルブテロールデジタル吸入器(Digihaler)の研究により、在宅での吸入の78%が分析可能なフローデータを生成したことが確認され、医師が遠隔からユーザーをコーチングできることが示されました。[3]ネイチャー編集チーム、デジタル吸入器からの客観的・個人化されたデータの価値:吸入技術と緩和薬使用のパターンの解明、

nature.com在宅ネブライゼーション療法は現在、携帯型加圧定量噴霧式吸入器(pMDI)の使用を調整できない高齢者を含むCOPDコホートの患者満足度調査で高く評価されています。[4]タルワール・ディーパック、在宅での慢性閉塞性肺疾患維持治療におけるネブライゼーションの新たな役割、

journals.lww.comこれらのシフトは、アウトカムに報酬を与えるバリューベースドケアモデルと整合しており、シンプルなアドヒアランスツールを強力な市場差別化要因へと変えています。

噴射剤不要吸入器を促進する環境規制

EUのフッ素化温室効果ガス(Fガス)規制は、業界にハイドロフルオロアルカン(HFA)をHFC-152aおよびHFO-1234ze(E)などの低GWP選択肢に置き換えることを強制し、カーボンフットプリントを最大99%削減しています。AstraZenecaのトリクセオ・エアロスフィア(Trixeo Aerosphere)が新しい噴射剤で英国の承認を取得し、世界的な申請のテンプレートを設定しました。ドライパウダー吸入器および再使用可能なソフトミストデバイスは、加圧ガスを使用せずに炭素目標をすでに達成しており、コストのかかるバルブ再設計を回避できる可能性があります。先行企業はポジティブなブランドエクイティとより迅速な規制経路を享受しますが、製剤変更プログラムは1分子あたり1億米ドルを超えることが多いです。病院と支払者はテンダーに持続可能性指標を追加しており、グリーン吸入器への需要を加速させています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複数法域にわたる厳格なデバイスおよび薬剤・デバイス複合承認 | -0.8% | 世界規模、EUおよび米国で複雑 | 中期(2〜4年) |

| 噴射剤廃止コストおよびサプライチェーンのボトルネック | -0.6% | 世界規模、EUで最も高い | 短期(2年以内) |

| デジタルアドオンセンサーに対する償還の不確実性 | -0.4% | 北米およびEU | 中期(2〜4年) |

| 使い捨て製品に対するマイクロプラスチックおよびリチウムイオン廃棄物への精査 | -0.3% | EUが先導、世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複数法域にわたる厳格なデバイスおよび薬剤・デバイス複合承認

複合吸入器は薬剤有効性とデバイス性能試験の両方を満たす必要があり、開発サイクルが数年延長され、試験予算が膨らみます。アクチュエーター形状に関する知的財産の重複がジェネリック参入を複雑にし、多くの地域での価格軽減を制限しています。デジタルアドオンはソフトウェア検証の追加レイヤーを招き、医療機器指令に基づく別個の申請を引き起こすことが多いです。中小企業はデュアル経路を進む資本が不足しており、イノベーションの損耗リスクと患者の選択肢の縮小をもたらします。

噴射剤廃止コストおよびサプライチェーンのボトルネック

欧州ではすでに21の加盟国でサルブタモール(albuterol)不足が発生しており、製造業者が新しい噴射剤向けに加圧定量噴霧式吸入器(pMDI)ラインを改修しているためです。フロベント(Flovent)の廃止により、患者の自己負担費用は月額14米ドルから25米ドルへと上昇し、価格に敏感なセグメントでアドヒアランスが低下する可能性があります。製剤変更コストは安定性試験および生物学的同等性試験を含め、製品あたり1億〜2億米ドルの範囲に及びます。製造業者はHFC-152aおよびHFO-1234ze(E)の割り当て確保に向けた競争に直面しており、先行企業がサプライチェーン上の優位性を獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:イノベーションが競争ダイナミクスを牽引

定量噴霧式吸入器は2025年の肺薬物送達システム市場シェアの43.10%を占めましたが、高GWP噴射剤を持続可能な代替品に置き換えるよう高まる環境圧力に直面しています。ドライパウダー吸入器は2031年まで9.12%の年平均成長率でシェアを拡大しており、MDIの調整に苦労する高齢患者や噴射剤不要のオプションを求める環境意識の高い消費者に支持されています。ネブライザーは急性期ケアや手先の器用さが限られる患者にとって引き続き不可欠ですが、このセグメントは従来のジェットモデルから、薬剤をより効率的に送達する高度な振動メッシュおよびソフトミスト技術へとシフトしています。

AstraZenecaのAIRSUPRAの発売(FDA承認を受けた最初の抗炎症救急吸入器)は、製品イノベーションが治療プロトコルを再構成し、新たな市場セグメントを生み出す方法を示しています。ソフトミストネブライザーは再使用可能な設計と環境への影響の低さから支持を集めており、従来の加圧定量噴霧式吸入器(pMDI)と比較してカーボンフットプリントを57〜71%削減することが研究で確認されています。超音波ネブライザーは、技術的進歩による液滴形成制御の改善と治療時間の短縮により新たな関心を集めており、患者のコンプライアンスが課題となる小児科用途で特に価値があります。ドライパウダー吸入器の肺薬物送達システム市場規模は2026〜2031年の間に9.12%の年平均成長率で拡大すると予測されており、調整不要なデバイスへの高まる需要を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:治療上の突破口が治療パラダイムを再構成

喘息用途は2025年の肺薬物送達システム市場の39.05%を支配し、世界の医療システム全体における高い疾患有病率と確立された治療プロトコルを反映しています。嚢胞性線維症は最も急速に成長する用途セグメントとして台頭しており、2031年まで8.31%の年平均成長率が予測されています。これは、複数の欧州諸国にわたってBI 3720931吸入型遺伝子治療を試験するLENTICLAIR 1試験を含む画期的な遺伝子治療の開発によって牽引されています。COPD用途は、気管支拡張作用と抗炎症作用を組み合わせることで20年以上ぶりに新しい作用機序をCOPDにもたらすエンシフェントリン(オーツヴェア:Ohtuvayre)などの革新的な治療法の恩恵を受けています。アレルギー性鼻炎用途は、重篤なアレルギー反応向けのネフィ(Neffy)点鼻スプレーなどの無針送達システムにより拡大しており、従来の吸入器ユーザーを超えて対応可能な患者集団を広げています。

用途の状況は、複数の臨床試験が肺を標的とした遺伝子介入の可能性を実証するmRNAおよび遺伝子治療のイノベーションを通じて変革を遂げており、治療パラダイムを根本的に変える可能性があります。BioNTechのBNT116肺がんワクチン試験は7カ国にわたり、肺送達の範囲を呼吸器疾患から腫瘍学へと大幅に拡大するものです。その他の用途は、嚢胞性線維症患者の肺感染症に対するヒアルロン酸・バンコマイシン複合体粉末などの特殊製剤を通じて進歩しており、24時間を超える延長放出プロファイルを示しています。嚢胞性線維症用途の肺薬物送達システム市場規模は2031年まで8.31%の年平均成長率で成長すると予測されており、これらの治療上のイノベーションの影響を反映しています。

エンドユーザー別:ケア環境の進化が普及パターンを牽引

在宅ケア環境は2031年まで10.05%の年平均成長率で進展しており、医療システムが分散型ケアモデルを採用し、患者が治療の利便性を優先する中で他のエンドユーザーセグメントを上回っています。このシフトは、遠隔モニタリングとテレヘルスの採用を呼吸器疾患管理に促進することで医療提供の好みを根本的に変えたCOVID-19パンデミック中に加速しました。病院は最大のエンドユーザーセグメントとしての地位を維持しており、49.75%を占め、高度なネブライゼーションシステムとスタッフの専門知識を活用して急性増悪を管理し、治療プロトコルを開始しています。診断センターは、特に早期発見プログラムがケアへのアクセスを拡大している新興市場において、呼吸器疾患スクリーニングがより普及するにつれて着実な成長を経験しています。

エンドユーザーの状況は、臨床アウトカムを損なうことなく効果的な在宅療法管理を可能にする技術革新によって再構成されています。スマートネブライザーとコネクテッド吸入器は遠隔患者モニタリングを促進し、医療提供者が対面での来院を必要とせずに服薬アドヒアランスを追跡し治療プロトコルを調整できるようにしています。在宅ネブライゼーション療法は、携帯型吸入器を効果的に使用できない高齢のCOPD患者の間で受け入れられており、研究では高い患者満足度と生活の質のアウトカムの改善が示されています。在宅ケアへの移行は、費用対効果の高い治療環境を優遇する償還政策の変更によって支援されていますが、非臨床環境における適切なデバイスのメンテナンスと患者教育の確保に関する課題は残っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:デジタル統合が患者エンゲージメントを変革

手動操作デバイスは2025年の肺薬物送達システム市場シェアの67.60%を占め、緊急時やリソースが制限された環境での確立された存在と信頼性を反映しています。デジタル操作スマートデバイスは2031年まで10.42%の年平均成長率で急速に普及しており、医療のデジタルトランスフォーメーションと治療アウトカムを改善するコネクテッドヘルスソリューションへの需要の高まりによって牽引されています。この技術シフトは患者ケアの期待における根本的な変化を反映しており、デジタル吸入器が服薬アドヒアランスと吸入技術に関する客観的なデータを提供することで、個別化された治療最適化を可能にします。臨床ガイドラインによる使用の支持にもかかわらず、スマート吸入器の普及率は依然として低く、中等度から重度の喘息を持つ成人のうちSMART療法レジメンを処方されているのはわずか14.5%であり、認知度と償還が改善するにつれて大きな成長の可能性を示しています。

デジタルヘルス統合は肺薬物送達システム市場内で新たな競争ダイナミクスを生み出しており、企業は喘息治療向けエナジェア・ブリーズヘラー(Enerzair Breezhaler)デジタルコンパニオンなどのコネクテッドデバイスを開発しています。技術の進化は単純な接続性を超え、増悪予防のための人工知能搭載の用量最適化と予測分析を含み、基本的な薬剤送達を超えた価値を創出しています。センサーと接続機能の統合により、製造コストにデバイスあたり50〜100米ドルが追加され、価格に敏感な市場での普及を制限する可能性のある価格圧力が生じています。しかし、アドヒアランスの改善と入院の削減という長期的な価値提案が、デジタルデバイスのプレミアムをカバーすることへの支払者の関心を高めており、このセグメントの継続的な成長を支援しています。

地域分析

北米は2025年の肺薬物送達システム市場の45.10%を占め、充実した保険適用、スマート吸入器の早期普及、および画期的なデバイスに対する迅速なFDA承認の恩恵を受けています。AIRSUPRAおよびユートレピア(Yutrepia)などの最近の発売は需要を維持しており、官民研究開発プログラムが次世代噴射剤への移行を加速しています。カナダとメキシコは高齢化する人口と維持療法へのより広いアクセスを背景に着実に拡大していますが、プレミアムデバイスの使用は米国に比べ遅れています。

アジア太平洋地域は2031年まで9.29%の年平均成長率で進展しており、大規模な喘息・COPD患者基盤、償還の拡大、およびデバイスコストを削減する現地製造によって牽引されています。中国だけで4,570万人の喘息患者と9,990万人のCOPD患者を数え、ドライパウダーおよびメッシュネブライザーシステムへの大規模入札を牽引しています。インドはアフレッザ(Afrezza)吸入型インスリンの導入準備を進めており、革新的なエアロゾルへの開放性を示しています。日本、オーストラリア、および韓国は、政府がテレヘルスを推進する中でコネクテッド吸入器の地域普及を先導しています。

欧州は持続可能性に注力しており、英国によるHFO-1234ze(E)噴射剤吸入器の承認が低炭素のベンチマークを設定しています。ドイツとフランスは重要なバルブおよびアクチュエーター技術を供給しており、EU全体でのサルブタモール不足が噴射剤切替期間中のサプライチェーンリスクを露呈しています。東欧、中東・アフリカ、および南米は、大気質改善への資金と現地組立工場に向けた資金の流入に伴い、取扱量が増加しています。

競争環境

肺薬物送達システム市場は中程度に分散しています。AstraZeneca、GlaxoSmithKline、およびBoehringer Ingelheimがブランド療法を支配し、噴射剤およびアクチュエーター形状に関する重要な特許資産を管理しています。Philips、PARI、およびOmronがデバイス設計をリードし、薬剤の無駄とカーボン負荷を削減する振動メッシュおよびソフトミストプラットフォームを推進しています。

競争は現在、気候に優しい噴射剤とデジタルアドオンという2つのテーマを中心に展開しています。AstraZenecaのような先行企業は次世代HFOベースの定量噴霧式吸入器(MDI)の臨床作業を完了しており、規制上の先行者利益とブランドの信頼を獲得しています。Adheriumなどのスマートセンサーサプライヤーは、レガシー吸入器をコネクテッドケアツールに変換するFDA認可を取得し、サービスとしてのソフトウェア(Software as a Service)による粘着性のある収益を創出しています。

M&Aとライセンシングは、製薬会社がデバイスのノウハウを求め、テクノロジー企業が治療ペイロードを追求する中で活発に続いています。中国とインドの地域メーカーは低コストのドライパウダー吸入器(DPI)を拡大し、価格に敏感な入札で多国籍企業に挑戦しています。新興のmRNAおよび遺伝子治療参入企業は、遠位気道に到達するためのエアロゾル専門知識を持つパートナーを求めています。その結果、持続可能性の実績、データ分析、および迅速な製剤変更能力が肺薬物送達システム市場シェアを左右するダイナミックな競争が生まれています。

肺薬物送達システム産業リーダー

Novartis AG

Boehringer Ingelheim International GmbH

GlaxoSmithKline plc.

Cipla

AstraZeneca

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:AstraZenecaは、地球温暖化係数(GWP)を99.9%低減した次世代噴射剤HFO-1234ze(E)を使用した最初の吸入型呼吸器薬として、トリクセオ・エアロスフィア(Trixeo Aerosphere)の英国承認を取得し、持続可能な吸入器技術における重要なマイルストーンを達成するとともに、環境に優しい呼吸ケアのリーダーとしての地位を確立しました。

- 2025年5月:FDAは、Liquidia社のPRINT技術を活用して低労力吸入デバイスによる深部肺送達を強化した、肺動脈性肺高血圧症および間質性肺疾患に伴う肺高血圧症の治療のためのユートレピア(Yutrepia)(トレプロスティニル:treprostinil)吸入粉末を承認しました。

- 2025年2月:ペン・メディスン(Penn Medicine)の研究者らが、イオン化可能な両親媒性ヤヌスデンドリマーを使用した肺修復のための画期的なmRNA療法を実証し、従来の吸入薬が効果を発揮しない下部領域の損傷した肺を治癒する可能性を示しました。

- 2024年5月:DevPro BiopharmaとBespakは、現在のHFA(ハイドロフルオロアルカン)比で地球温暖化係数が99.9%低いHoneywellのSolstice Air噴射剤を使用した気候に優しいアルブテロール吸入器DP007の初期実現可能性試験を完了し、2025年後半に臨床試験を計画しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドーインテリジェンスは、肺薬物送達システム市場を、肺に直接薬剤有効成分を投与するデバイス、すなわち定量吸入器、ドライパウダー吸入器、ソフトミスト吸入器、ジェット噴霧器、メッシュ噴霧器、超音波ネブライザー、および関連するスマート対応フォーマットの世界販売額と定義している。経鼻、注射、経口投与のみに使用される製品は含まれない。

適用除外:単体の製剤用賦形剤および用量送達機構を持たない単回使用スペーサーは試験範囲外である。

セグメンテーションの概要

- 製品別

- ドライパウダー吸入器

- 定量噴霧式吸入器

- ネブライザー

- ジェットネブライザー

- ソフトミストネブライザー

- 超音波ネブライザー

- 用途別

- 喘息

- COPD

- 嚢胞性線維症

- アレルギー性鼻炎

- その他の用途

- エンドユーザー別

- 病院

- 診断センター

- 在宅ケア環境

- その他のエンドユーザー

- 技術別

- 手動操作デバイス

- デジタル操作/スマートデバイス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋地域その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

その後、北米、ヨーロッパ、アジア太平洋、ラテンアメリカの呼吸器内科医、病院調達マネージャー、機器エンジニア、支払アドバイザーにインタビューを行った。彼らの洞察により、治療患者比率、平均販売価格、DPI-pMDI変換率、スマート吸入器採用曲線が洗練され、机上の知見と現実との調整が可能になります。

デスクリサーチ

当社のアナリストはまず、世界保健機関(WHO)、世界疾病負担データベース、米国肺協会(American Lung Association)、米国食品医薬品局(FDA)や欧州医薬品庁(European Medicines Agency)による規制当局への届出など、第一級の公的情報源を通じて患者や医療機器の状況を把握します。Volzaの貿易データ、Questelで抽出された特許動向、D&B Hooversの企業財務はこの基盤を補完し、Dow Jones Factivaは製品の発売とリコールを追跡する。これらの情報源は、疫学、生産量、規制の変化、価格帯を明らかにし、モデルの基礎となっている。

マーケット・サイジングと予測

COPD、喘息、嚢胞性線維症、アレルギー性鼻炎の患者数を年間吸入器またはネブライザーの需要に変換し、その需要に地域ごとの平均機器価格を乗じる。最終的なサインオフの前に、選択的なボトムアップチェック、サンプリングされた生産量、チャネル監査、および代理店のASPが合計を校正する。追跡される主要変数には、(1)地域のCOPDと喘息の有病率、(2)スマートデバイスの普及シェア、(3)推進剤の段階的廃止スケジュール、(4)吸入器の平均交換サイクル、(5)一人当たりの呼吸器医療費が含まれる。予測は多変量回帰を採用し、政策や技術的なショックを反映させるためにシナリオ分析を補足し、ギャップのあるセグメントは過去の出荷パターンをベンチマークとしている。

データ検証と更新サイクル

アウトプットは、自動化された異常フラグ、アナリストのピアチェック、マネージャーの承認という複数のステップのレビューを通過します。モデルは12ヶ月ごとに更新され、主要な規制当局の承認や価格変動などの重要な事象が発生した場合は中間改訂が行われるため、ユーザーは常に最新の検証を受けた見解を得ることができる。

肺薬物送達システムのベースラインが信頼性を約束する理由

各社が異なる機器リスト、プライシング・アンカー、リフレッシュ・カレンダーを選択するため、公表される見積もりはしばしば異なります。モルドールの規律あるスコープアライメント、デュアルパスモデリング、患者レベルの年次リフレッシュは、このような不一致を軽減します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 64.20億米ドル(2025年) | モルドール・インテリジェンス | - |

| 552.24億米ドル(2024年) | グローバル・コンサルタンシーA | 基準年が古く、スマート対応デバイスが除外されているため、価値が下がる |

| 55.74億米ドル(2024年) | 業界団体B | 小売薬局のセルスルーに依存し、病院の入札量を省略 |

この比較から、年ごとの整合性、デバイスの幅広さ、マルチチャネルのボリュームを調和させた場合、モルドールの数値が最も透明性が高く、意思決定に適したベースラインを提供することがわかる。したがって、バイヤーは、戦略のベンチマーク、研究開発予算の配分、投資機会の規模を決定する際に、モルドールの数字を信頼することができます。

レポートで回答される主要な質問

肺薬物送達システム市場の成長を牽引しているものは何ですか?

市場は主に、呼吸器疾患有病率の上昇、デバイス設計における技術的進歩、持続可能な吸入器を推進する環境規制、および使いやすい送達システムを必要とする在宅ケアモデルの普及の拡大によって牽引されています。

最も急速に成長している肺薬物送達デバイスのタイプはどれですか?

ドライパウダー吸入器は2031年まで9.12%の年平均成長率で最高の成長を遂げており、噴射剤不要の設計、環境上のメリット、および従来の定量噴霧式吸入器の調整要件に苦労する患者への使いやすさによって牽引されています。

環境規制は吸入器技術にどのような影響を与えていますか?

環境規制は、従来のHFA噴射剤と比較してカーボンフットプリントを85〜99%削減するHFC-152aおよびHFO-1234ze(E)などの持続可能な代替品への高GWP噴射剤からの移行を加速しており、製造業者にとっての課題と機会の両方を生み出しています。

肺薬物送達システム市場をリードしている地域はどこですか?

北米が2025年に45.10%の市場シェアでリードしており、高度な医療インフラ、有利な償還政策、およびデジタルヘルス技術の早期普及によって牽引されており、アジア太平洋地域は2031年まで9.29%の年平均成長率で最も急速に成長している地域となっています。

最終更新日: